Tamanho e Participação do Mercado de Bebidas Alcoólicas da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

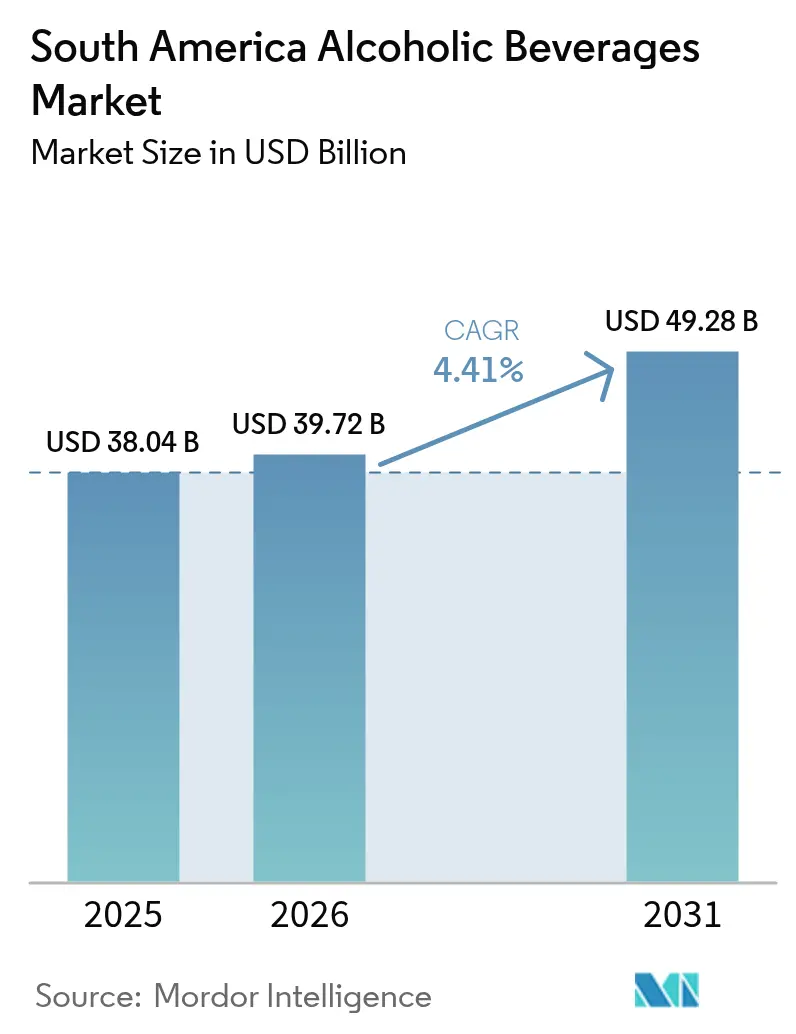

| Tamanho do mercado no ano base (2025) | 38.04 Bilhões de dólares |

| Tamanho do Mercado (2026) | 39.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Alcoólicas da América do Sul por Mordor Intelligence

O tamanho do mercado de bebidas alcoólicas da América do Sul em 2026 é estimado em USD 39,72 bilhões, crescendo a partir do valor de 2025 de USD 38,04 bilhões, com projeções para 2031 indicando USD 49,28 bilhões, crescendo a um CAGR de 4,41% no período 2026-2031. O crescimento do mercado é impulsionado principalmente pela mudança nas preferências dos consumidores em direção a bebidas premium e artesanais, particularmente entre os segmentos demográficos mais jovens. As mudanças regulatórias nos países sul-americanos, incluindo políticas tributárias revisadas e regulamentações de distribuição, estão remodelando o cenário do mercado. Além disso, a consolidação do setor por meio de fusões e aquisições está ajudando as empresas a navegar pelos desafios econômicos enquanto expandem sua presença no mercado. Ademais, as mudanças regulatórias criam tanto oportunidades quanto desafios, com a reforma tributária brasileira de 2025 potencialmente reduzindo os custos de conformidade, enquanto a Colômbia introduz tributação focada em saúde sobre bebidas ultraprocessadas

Principais Conclusões do Relatório

- Por tipo de produto, a cerveja liderou com 61,54% da participação no mercado de bebidas alcoólicas da América do Sul em 2025; prevê-se que os destilados se expandam a um CAGR de 5,31% até 2031.

- Por usuário final, os consumidores do sexo masculino detinham 68,02% da participação no tamanho do mercado de bebidas alcoólicas da América do Sul em 2025, enquanto o consumo feminino avança a um CAGR de 4,93% até 2031.

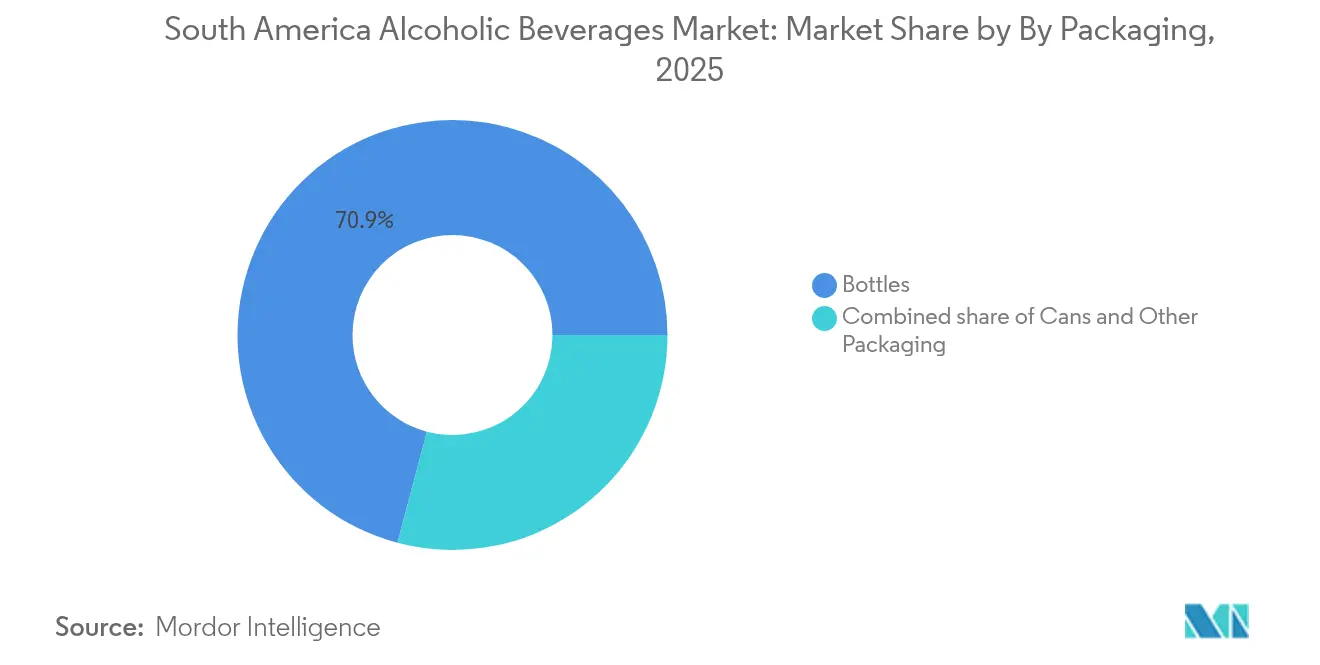

- Por embalagem, as garrafas responderam por uma participação de 70,88% no tamanho do mercado de bebidas alcoólicas da América do Sul em 2025; as latas registram o crescimento mais rápido, com CAGR de 5,62% até 2031.

- Por canal de distribuição, o segmento off-trade capturou 67,74% da participação no mercado de bebidas alcoólicas da América do Sul em 2025, e está posicionado para um CAGR de 6,17% entre 2026-2031.

- Por geografia, o Brasil dominou com 47,85% de participação na receita em 2025; projeta-se que o Peru registre o CAGR mais elevado, de 5,67%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Bebidas Alcoólicas da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Premiumização e boom de produtos artesanais | +1.2% | Brasil, Chile, Argentina com expansão para Colômbia, Peru | Médio prazo (2-4 anos) |

| Inovação de produtos e novos sabores | +0.8% | Global, com adoção antecipada no Brasil, Colômbia | Curto prazo (≤ 2 anos) |

| Crescimento explosivo de RTDs funcionais e de baixo teor alcoólico | +1.1% | Brasil como núcleo, expandindo-se para Argentina, Chile | Curto prazo (≤ 2 anos) |

| Crescente cultura de coquetéis | +0.7% | Centros urbanos no Brasil, Argentina, Chile, Colômbia | Médio prazo (2-4 anos) |

| Patrimônio cultural e tradições locais | +0.5% | Nacional, com forte influência no Peru, Brasil, Argentina | Longo prazo (≥ 4 anos) |

| Influência do turismo e festivais | +0.4% | Polos turísticos no Brasil, Argentina, Chile, Peru | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização e Boom de Produtos Artesanais

A revolução das cervejas artesanais transforma o cenário das bebidas alcoólicas da América do Sul, à medida que os consumidores buscam cada vez mais experiências autênticas e artesanais em detrimento das alternativas de grande escala. A cerveja sem álcool no Brasil registrou crescimento notável nos últimos anos, evidenciando como a premiumização está se expandindo além das bebidas alcoólicas convencionais e ganhando espaço entre os consumidores preocupados com a saúde. Essa tendência reflete uma maior sofisticação do consumidor, onde a sensibilidade ao preço coexiste com a disposição de pagar preços premium por qualidade percebida e posicionamento diferenciado. As cervejarias artesanais regionais aproveitam ingredientes locais e narrativas culturais para se diferenciar das marcas multinacionais, criando micro-mercados que alcançam margens mais elevadas apesar das restrições de volume. A onda de premiumização se estende aos destilados, onde rums envelhecidos, cachaças artesanais e piscos de produção limitada ganham espaço entre os millennials urbanos e os consumidores da Geração Z que buscam experiências propícias às redes sociais. Os players tradicionais respondem por meio de estratégias de aquisição e extensões de linha premium, reconhecendo que o posicionamento artesanal frequentemente se traduz em vantagens competitivas sustentáveis em mercados saturados.

Inovação de Produtos e Novos Sabores

Os ciclos de inovação se aceleram à medida que as empresas de bebidas correm para capturar as preferências de sabor em evolução e as demandas de estilo de vida da diversificada base de consumidores da América do Sul. O segmento de bebidas prontas para consumo experimenta uma inovação explosiva, com Absolut e Sprite lançando produtos RTD colaborativos no Brasil em 2024, direcionados a consumidores que buscam praticidade sem abrir mão do prestígio da marca. As bebidas funcionais ganham destaque à medida que consumidores preocupados com a saúde demandam produtos que ofereçam mais do que o simples refrescamento básico, incorporando adaptógenos, probióticos e estimulantes naturais de energia. As empresas estão formando parcerias para desenvolver produtos como cerveja de café sem álcool, apresentando inovação entre categorias que aproveita as tradições regionais do café ao mesmo tempo em que se alinha às preferências em evolução por um consumo mais consciente. Essas inovações frequentemente têm sucesso ao combinar sabores locais familiares com formatos internacionais, criando produtos que se revelam simultaneamente sofisticados em nível global e culturalmente relevantes.

Crescimento Explosivo de RTDs Funcionais e de Baixo Teor Alcoólico

As bebidas prontas para consumo representam o segmento de evolução mais rápida no mercado de bebidas alcoólicas da América do Sul, impulsionadas pela urbanização, estilos de vida acelerados e tendências de premiumização que favorecem a praticidade sem comprometer a qualidade. A entrada da Itaipava no mercado de coquetéis enlatados em outubro de 2024 demonstra como marcas tradicionais de cerveja se expandem para categorias de RTD com margens mais elevadas, a fim de conquistar participação tanto de segmentos de destilados quanto de vinho. A categoria de RTD funcional ressoa especialmente entre os consumidores preocupados com saúde, que buscam produtos alcoólicos com benefícios adicionais, como eletrólitos, vitaminas ou extratos botânicos alinhados ao posicionamento de bem-estar. Os RTDs de baixo teor alcoólico atendem à crescente tendência de moderação, permitindo que os consumidores participem de ocasiões sociais de consumo sem abrir mão de metas de saúde e estilo de vida. Esses produtos frequentemente alcançam preços premium devido a perfis de sabor sofisticados e posicionamento diferenciado, tornando-os atrativos para fabricantes que buscam expandir suas margens. O segmento se beneficia do crescimento do comércio eletrônico e da expansão do varejo de conveniência, pois os RTDs se alinham perfeitamente com os comportamentos de compra por impulso e os padrões de consumo em mobilidade que caracterizam os estilos de vida urbanos modernos.

Crescente Cultura de Coquetéis

A sofisticação urbana impulsiona a expansão da cultura de coquetéis nas principais áreas metropolitanas da América do Sul, criando novas ocasiões de consumo e oportunidades de posicionamento premium para marcas de destilados. Essa tendência se beneficia da influência das redes sociais, onde coquetéis visualmente atraentes servem como sinalizadores de estilo de vida e oportunidades de criação de conteúdo para os segmentos demográficos mais jovens. Programas de formação em bartending e estabelecimentos especializados em coquetéis artesanais proliferam em cidades como São Paulo, Buenos Aires e Bogotá, criando bases de consumidores bem informados que valorizam ingredientes premium e técnicas de preparo artesanal. O renascimento dos coquetéis também impulsiona a demanda por destilados super-premium, amargos e mixers especiais, expandindo os limites das categorias e criando novas fontes de receita para os players estabelecidos. O preparo de coquetéis em casa acelerou durante as restrições da pandemia e continua crescendo, à medida que os consumidores investem em equipamentos de bar e ingredientes premium para receber convidados, impulsionados por tutoriais online e inspirações das redes sociais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escalada de impostos sobre consumo específico e regulamentações complexas | -0.9% | Brasil, Colômbia com efeitos regulatórios em cascata | Curto prazo (≤ 2 anos) |

| Crescentes preocupações com a saúde e mudança em direção a alternativas sem álcool | -0.7% | Centros urbanos no Brasil, Chile, Argentina | Médio prazo (2-4 anos) |

| Estresse hídrico causado pelo clima afetando as colheitas de cevada e uva | -0.6% | Regiões vinícolas da Argentina e Chile, zonas agrícolas do Brasil | Longo prazo (≥ 4 anos) |

| Produtos falsificados e comércio informal de álcool | -0.4% | Peru, Colômbia, regiões de fronteira em toda a América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada de Impostos sobre Consumo Específico e Regulamentações Complexas

A complexidade regulatória se intensifica em toda a América do Sul, à medida que os governos equilibram objetivos de saúde pública com a geração de receita, criando encargos de conformidade que impactam desproporcionalmente os produtores e importadores de menor porte. A Colômbia introduz tributação focada em saúde por meio de formulários da DIAN direcionados a bebidas ultraprocessadas em 2025, refletindo as tendências regionais em direção a impostos sobre produtos prejudiciais à saúde, que criam pressões de precificação e complexidade administrativa[1]Fonte: DIAN, "Ley de Impuestos Saludables 2025," dian.gov.co. Essas mudanças regulatórias frequentemente favorecem as grandes corporações multinacionais com equipes dedicadas à conformidade, ao mesmo tempo em que criam barreiras para produtores artesanais e importadores que não dispõem dos recursos necessários para navegar pelos requisitos em constante evolução. A harmonização tributária permanece inatingível nos mercados sul-americanos, forçando as empresas a manter sistemas de conformidade separados para cada jurisdição e limitando as economias de escala nas estratégias de produção e distribuição.

Crescentes Preocupações com a Saúde e Mudança em Direção a Alternativas sem Álcool

A consciência sobre saúde se acelera nas populações urbanas da América do Sul, impulsionada por tendências de bem-estar, cultura fitness e campanhas de conscientização médica que posicionam o consumo de álcool como incompatível com estilos de vida saudáveis. As diretrizes da Organização Pan-Americana da Saúde sobre política de álcool criam pressão para que os governos implementem regulamentações mais rígidas e mensagens de saúde pública que influenciam o comportamento do consumidor[2]Fonte: Organização Pan-Americana da Saúde, "Política de Álcool nas Américas," paho.org. As alternativas sem álcool ganham posicionamento sofisticado e distribuição ampliada, indo além dos refrigerantes tradicionais para incluir bebidas botânicas complexas, bebidas funcionais e destilados sem álcool que proporcionam experiências sensoriais similares sem os efeitos da intoxicação. Essa tendência impacta particularmente os segmentos premium, nos quais consumidores preocupados com a saúde anteriormente impulsionavam o crescimento, forçando as empresas de bebidas alcoólicas a desenvolver extensões de linha sem álcool ou a arriscar perder participação para marcas especializadas em bem-estar. O movimento de moderação também influencia os padrões de consumo, com os consumidores priorizando qualidade em detrimento da quantidade e buscando opções de menor teor alcoólico que permitam a participação social sem comprometer a saúde, criando tanto desafios quanto oportunidades para os players estabelecidos dispostos a inovar além das formulações tradicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Destilados Impulsionam o Crescimento Premium Apesar da Dominância da Cerveja

A cerveja mantém uma liderança de mercado expressiva com 61,54% de participação em 2025, refletindo as fortes tradições cervejeiras da América do Sul e a base de consumidores sensível ao preço; no entanto, os destilados emergem como o segmento de crescimento mais rápido, com CAGR de 5,31% até 2031. Essa divergência de crescimento sinaliza mudanças fundamentais nos padrões de consumo, à medida que a urbanização e o aumento da renda disponível impulsionam tendências de premiumização que favorecem categorias de destilados com margens mais elevadas. O vinho ocupa uma posição intermediária estável, particularmente forte na Argentina e no Chile, onde as vantagens da produção doméstica criam preços competitivos e afinidade cultural.

A aceleração do crescimento dos destilados reflete a expansão da cultura de coquetéis, tendências de premiumização e posicionamento estratégico de marca que tem como alvo consumidores aspiracionais em busca de experiências sofisticadas de consumo. O segmento se beneficia do crescimento do turismo, do desenvolvimento da vida noturna urbana e da influência das redes sociais, que posicionam os destilados premium como instrumentos de sinalização de estilo de vida. A posição madura da cerveja no mercado gera estratégias defensivas focadas em inovação, otimização de embalagens e eficiência de distribuição, em vez de expansão agressiva de volume, enquanto o vinho enfrenta pressão de desafios produtivos relacionados ao clima e da concorrência internacional, o que restringe o potencial de crescimento apesar das vantagens regionais de produção.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Usuário Final: Segmento Feminino se Acelera em Meio à Mudança Demográfica

Os consumidores do sexo masculino dominam com 68,02% de participação de mercado em 2025, refletindo padrões de consumo tradicionais e normas culturais em toda a América do Sul, enquanto o consumo feminino acelera a um CAGR de 4,93% até 2031, à medida que as marcas reconhecem o potencial de crescimento e o poder de compra desse segmento demográfico. Essa mudança reflete transformações sociais mais amplas, incluindo urbanização, participação no mercado de trabalho e evolução dos papéis de gênero, que normalizam o consumo de bebidas alcoólicas entre as mulheres em mercados anteriormente mais conservadores. Os produtos direcionados ao público feminino enfatizam menor teor alcoólico, sabores sofisticados, posicionamento voltado ao bem-estar e embalagens premium que atraem consumidoras qualidade-conscientes dispostas a pagar preços premium por produtos alinhados com suas aspirações de estilo de vida.

A trajetória de crescimento do segmento feminino cria oportunidades estratégicas para marcas que posicionam seus produtos com sucesso para além das abordagens tradicionais de marketing voltadas ao público masculino. As estratégias de marketing enfatizam cada vez mais a responsabilidade social, a consciência sobre saúde e o posicionamento premium, que ressoam com os critérios de tomada de decisão das consumidoras do sexo feminino, enquanto o marketing tradicional de cerveja voltado ao público masculino se adapta para incluir apelo demográfico mais amplo sem alienar os públicos centrais.

Por Embalagem: Latas Ganham Impulso por Meio da Sustentabilidade e Praticidade

As garrafas mantêm uma posição dominante no mercado com 70,88% de participação em 2025, sustentadas pelas preferências tradicionais, posicionamento premium e cadeias de fornecimento consolidadas no diversificado cenário varejista da América do Sul; contudo, as latas experimentam adoção acelerada a um CAGR de 5,62% até 2031, impulsionadas por preocupações com sustentabilidade e tendências de consumo em mobilidade. Essa evolução nas embalagens reflete a mudança nas prioridades dos consumidores, onde a consciência ambiental se intersecta com as demandas por praticidade, criando oportunidades para marcas que comunicam com sucesso os benefícios de sustentabilidade enquanto mantêm a qualidade do produto e o prestígio da marca.

A aceleração do crescimento das latas se beneficia de diversas tendências convergentes, incluindo a popularidade das atividades ao ar livre, a expansão do comércio eletrônico e o posicionamento de sustentabilidade que atrai consumidores ambientalmente conscientes. A entrada da Itaipava no mercado de coquetéis enlatados em outubro de 2024 demonstra como a inovação em embalagens possibilita a expansão de categorias e o posicionamento premium em segmentos tradicionalmente dominados por garrafas. As influências regulatórias incluem esquemas de depósito de embalagens e mandatos de reciclagem que favorecem as vantagens de reciclabilidade do alumínio em relação aos custos de transporte e riscos de quebra do vidro, enquanto as tendências de varejo em direção a formatos de conveniência e compras por impulso apoiam o posicionamento e a acessibilidade dos produtos enlatados nas prateleiras e em diferentes canais varejistas.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Canal de Distribuição: Dominância Off-Trade se Fortalece por Meio da Integração Digital

Os canais off-trade comandam 67,74% de participação de mercado em 2025 e aceleram o crescimento a um CAGR de 6,17% até 2031, refletindo as preferências dos consumidores por praticidade, transparência de preços e variedade de produtos que os formatos varejistas tradicionais proporcionam de maneira mais eficaz do que os estabelecimentos de consumo no local. Essa dominância do canal se intensifica por meio da integração do comércio eletrônico, da expansão do varejo de conveniência e da inovação em formatos varejistas que aproximam as bebidas alcoólicas das rotinas diárias de compras dos consumidores. Os estabelecimentos on-trade enfrentam desafios estruturais, incluindo complexidade regulatória e mudanças nos comportamentos sociais que favorecem o consumo em casa e o entretenimento privado em detrimento das experiências tradicionais em bares e restaurantes.

O crescimento off-trade é alimentado pela expansão do varejo de conveniência, pois as redes de lojas amplamente distribuídas na América Latina ampliam o alcance de distribuição, estimulam a compra por impulso e aumentam a exposição das marcas. As lojas especializadas em bebidas alcoólicas dentro dos canais off-trade oferecem oportunidades de premiumização e curadoria especializada que atraem consumidores sofisticados em busca de educação e descoberta de produtos, enquanto outros canais off-trade, incluindo supermercados e hipermercados, aproveitam as vantagens de escala e as capacidades promocionais para impulsionar o crescimento em volume nos segmentos sensíveis ao preço.

Análise Geográfica

A liderança de mercado do Brasil, com 47,85% de participação em 2025, reflete sua escala demográfica, desenvolvimento econômico e cultura de bebidas consolidada, que sustenta tanto o consumo em volume quanto as tendências de premiumização em diversos segmentos de consumidores. O país se beneficia de capacidades de produção doméstica, redes de distribuição sofisticadas e marcos regulatórios que geralmente apoiam o crescimento do setor, apesar das discussões periódicas sobre reforma tributária. Argentina e Chile aproveitam as vantagens de produção de vinho e a sofisticação cultural para manter posições sólidas nos segmentos premium, embora a volatilidade econômica e os desafios climáticos criem perturbações periódicas que afetam a consistência do crescimento.

O Peru emerge como a geografia de crescimento mais rápido, com CAGR de 5,67% até 2031, impulsionado pelo desenvolvimento econômico, pela urbanização e pela abertura cultural a marcas internacionais e ocasiões de consumo que se expandem para além dos padrões tradicionais. O país se beneficia do crescimento do turismo, da prosperidade do setor de mineração e de tendências demográficas que favorecem consumidores mais jovens com maior renda disponível e preferências cosmopolitas. A Colômbia demonstra crescimento consistente apoiado pela estabilidade econômica, pelo desenvolvimento urbano e por fatores culturais que acolhem tanto bebidas tradicionais como o aguardente quanto marcas internacionais que buscam expansão regional.

O Restante da América do Sul abrange mercados menores e diversificados, incluindo Uruguai, Paraguai, Equador e outros, que coletivamente representam oportunidades significativas de expansão regional e estratégias de posicionamento em nichos. Esses mercados frequentemente funcionam como terrenos de teste para novos produtos e abordagens de distribuição antes de lançamentos regionais mais amplos, ao mesmo tempo em que oferecem vantagens de abastecimento para ingredientes específicos e capacidades produtivas. Os esforços de harmonização regulatória por meio de organizações como o MERCOSUL criam oportunidades para operações simplificadas e redução de custos de conformidade, embora a implementação permaneça inconsistente entre jurisdições e categorias de produtos.

Panorama regulatório

A regulamentação de bebidas alcoólicas na América do Sul continua a evoluir nas áreas de licenciamento, padrões de produtos e controles de fabricação e comércio, com Brasil, Argentina, Colômbia e Peru servindo como referências recentes para as equipes de conformidade. No Brasil, o Ministério da Agricultura e Pecuária (MAPA) regulamenta as bebidas por meio do registro de produtos e controles relacionados (incluindo o SIPEAGRO), e a Portaria SDA/MAPA nº 1.343 (29 de julho de 2025) abriu uma consulta pública sobre requisitos e controles para práticas de fabricação de bebidas e processos de importação/exportação, reforçando a padronização em curso.

A Argentina fortaleceu a governança técnica para vinho e categorias adjacentes por meio do Instituto Nacional de Vitivinicultura (INV) e de atualizações no Código Alimentar Argentino. A Resolução INV 37/2025 aprovou um Digesto Regulatório do INV consolidado para produção, industrialização e comércio de vinho e derivados de vinho, com vigência a partir de 1º de janeiro de 2026, enquanto a Resolução INV 21/2025 estabeleceu limites mínimos de teor alcoólico real para os vinhos da safra 2025. A Colômbia ajustou os requisitos de entrada e operação por meio do Decreto 1083/2025 (15 de outubro de 2025), eliminando a certificação obrigatória de BPM (Boas Práticas de Fabricação) como pré-requisito para o registro sanitário de bebidas alcoólicas, e transformando o BPM em uma via de certificação voluntária sob a INVIMA. O Peru avançou na fiscalização contra adulteração e na supervisão de segurança por meio de ações da PRODUCE, incluindo a Resolução Ministerial 162-2025-PRODUCE (26 de abril de 2025) para publicar uma minuta de regulamento apoiando a Lei 29632 sobre a erradicação de álcool informal/adulterado, e a Resolução Diretoral 00003-2026-PRODUCE-DGPAR (13 de maio de 2026) revogando um formato de autorização anterior vinculado aos controles de importação/exportação de álcool metílico.

Análise da cadeia de valor

A cadeia de valor vai desde insumos agrícolas e materiais industriais (cevada, uvas, cana-de-açúcar/melaço para destilados, e insumos de embalagem como vidro e alumínio) até processos de fabricação de cerveja, destilação, fermentação e envase em garrafas ou latas. Em seguida, passa por intermediários de acesso ao mercado, incluindo distribuidores, atacadistas, varejo moderno, lojas de proximidade, lojas especializadas em bebidas alcoólicas e estabelecimentos de consumo no local. A estrutura de mercado na região favorece players de grande escala capazes de absorver a volatilidade de insumos e embalagens, mantendo operações em conformidade em múltiplas jurisdições, e a premiumização e a inovação em RTD estão elevando as expectativas quanto às capacidades de mistura, aromatização e embalagem.

No lado da fabricação e distribuição, expansões de capacidade e movimentos verticais estão apertando o controle sobre elos-chave. Por exemplo, a HEINEKEN expandiu a capacidade de produção de cerveja no Brasil (Igarassu, Pernambuco) em 2025, e a Diageo adicionou capacidade própria de fabricação de RTD no Brasil em 2026 ao inaugurar uma linha da Smirnoff Ice em Itaitinga, Ceará, apoiando uma reposição mais rápida e um melhor controle sobre a formulação e a embalagem de produtos prontos para consumo. A logística continua sendo uma restrição, especialmente no Brasil, onde os corredores de exportação e importação dependem fortemente de portos importantes, e o congestionamento e os gargalos de infraestrutura podem aumentar os prazos e custos para insumos importados (incluindo certos materiais de vinho e destilados) e para a distribuição regional. As empresas respondem cada vez mais por meio da produção local, acordos de fornecimento de embalagens e práticas de planejamento e estoque mais rigorosas para manter os níveis de serviço nos canais de consumo fora e no local.

Cenário Competitivo

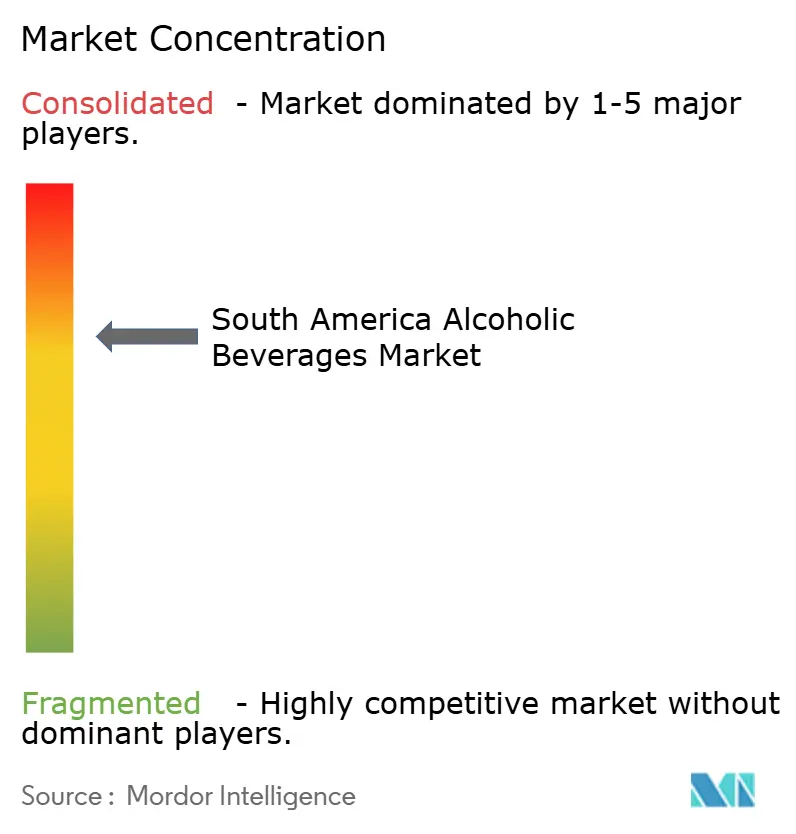

O mercado de bebidas alcoólicas da América do Sul exibe concentração moderada, com pontuação de 7 em 10, refletindo a dominância estabelecida de multinacionais ao lado de players regionais resilientes e produtores artesanais emergentes que desafiam as estruturas tradicionais do mercado. Os principais players, incluindo Ambev, Heineken e Diageo, mantêm posições significativas no mercado por meio de vantagens de escala, redes de distribuição e portfólios de marcas que abrangem múltiplas categorias e faixas de preço; porém, enfrentam pressão crescente das tendências de premiumização que favorecem produtores menores e especializados com posicionamento autêntico e conhecimento do mercado local.

Os padrões estratégicos enfatizam a integração vertical, a expansão de portfólios premium e iniciativas de transformação digital que aprimoram o engajamento do consumidor e a eficiência operacional em mercados geográficos diversificados. Oportunidades de espaço em branco surgem em bebidas funcionais, inovações de baixo teor alcoólico e soluções de embalagens sustentáveis que atendem às preferências em evolução dos consumidores, enquanto a conformidade regulatória cria barreiras que favorecem players estabelecidos com equipes jurídicas e regulatórias dedicadas.

A adoção de tecnologia se acelera na otimização da cadeia de fornecimento, na análise de dados do consumidor e nos canais de vendas diretas ao consumidor, que contornam os intermediários tradicionais de distribuição e criam novas vantagens competitivas. Os disruptores emergentes focam no posicionamento de sustentabilidade, em formulações direcionadas a consumidores conscientes da saúde e em abordagens de marketing nativas digitais que ressoam com os segmentos demográficos mais jovens que buscam experiências autênticas de marca e alinhamento com a responsabilidade social.

Líderes do Setor de Bebidas Alcoólicas da América do Sul

Anheuser-Busch InBev

Heineken N.V.

Grupo Peñaflor

Diageo Plc

CCU S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Cerveja premium, RTDs e localização de embalagens são áreas de espaço em branco proeminentes, à medida que as empresas investem para garantir o abastecimento e apoiar ciclos de inovação mais rápidos. No Brasil, a Ambev inaugurou uma fábrica de garrafas de vidro em Carambeí, Paraná (150 milhões de euros; 600 milhões de garrafas por ano) e anunciou mais R$ 300 milhões para expandir a produção de cerveja premium em sua planta Cervejaria Equatorial, em São Luís, Maranhão, sinalizando a continuidade da atualização do portfólio junto com a resiliência do abastecimento. O reforço a montante também é visível na expansão da maltagem, como a Agraria, que garantiu financiamento do BNDES (R$ 49,8 milhões) para expandir sua planta de maltagem em Guarapuava, Paraná, visando um aumento de 25% na capacidade de produção, o que apoia os cervejeiros na gestão da disponibilidade e do custo de matérias-primas.

Mudanças no comércio e nos padrões também estão remodelando os espaços competitivos para vinho e destilados, ao mesmo tempo em que criam novas alavancas de diferenciação. O acordo Mercosul-UE, que entra em sua fase de implementação em 1º de maio de 2026, com reduções tarifárias graduais para vinhos europeus ao longo de oito anos, eleva o desafio da importação premium, ao mesmo tempo em que aguça os incentivos para que os produtores nacionais compitam por meio de vinhos espumantes, SKUs de maior valor e distribuição mais forte. Em destilados, a conformidade com qualidade e segurança pode se tornar uma alavanca de mercado à medida que os padrões se tornam mais rígidos, ilustrado pela atualização, pelo Peru, das normas técnicas nacionais (NTP) para vodca e anisado em julho de 2026, para reforçar os critérios de produção e comercialização. Ao mesmo tempo, a incerteza regulatória em torno da tributação do álcool e da intensidade de fiscalização entre os mercados mantém o foco no design de produtos em conformidade (incluindo alternativas com menor teor alcoólico e sem/com baixo teor alcoólico) e em estratégias de canais que equilibrem a ativação no consumo local com a escala do consumo fora do local na região.

Desenvolvimentos recentes do setor

- Julho de 2026: A Heineken apresentou documentos ao órgão antitruste brasileiro Cade alegando que a Ambev violou um acordo de 2023 relacionado a arranjos de fornecimento exclusivo com bares e restaurantes, enquanto a Ambev negou publicamente qualquer descumprimento. A disputa mantém as práticas de exclusividade e contratação no consumo local sob maior escrutínio, com implicações diretas para o acesso ao mercado e a execução promocional no Brasil.

- Junho de 2025: A Gunnen, uma cerveja pura malte com baixo teor de carboidratos, foi lançada na região Sudeste do Brasil, abrangendo São Paulo, Minas Gerais, Rio de Janeiro e Espírito Santo. O lançamento reforça a contínua reformulação de produtos e a segmentação em torno do posicionamento de moderação e bem-estar dentro da categoria cerveja, particularmente em estados de alto consumo, onde novas propostas ganham escala mais rapidamente.

- Outubro de 2024: A Itaipava entrou no espaço dos coquetéis enlatados, estendendo uma marca de cerveja mainstream para RTDs e aproveitando os formatos em lata para ocasiões de consumo voltadas à conveniência. O movimento reflete como cervejarias estabelecidas estão utilizando os RTDs para capturar ocasiões de maior margem e diversificar além da demanda tradicional de cerveja.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado é definido como o valor das bebidas alcoólicas vendidas para consumo na América do Sul, abrangendo produtos como cerveja, vinho e destilados por meio de canais de consumo no local e fora do local.

Exclusões de escopo: variantes de bebidas não alcoólicas ou sem álcool e usos de álcool não destinados a bebidas (industrial, médico ou combustível) estão excluídos desta mensuração.

Visão geral da segmentação

- Por Tipo de Produto

- Cerveja

- Cerveja Ale

- Lager

- Cerveja Sem/Com Baixo Teor Alcoólico

- Outros

- Vinho

- Vinho Fortificado

- Vinho Tranquilo

- Vinho Espumante

- Outros Tipos de Vinho

- Destilados

- Brandy e Conhaque

- Licor

- Rum

- Tequila e Mezcal

- Whiskies

- Destilados Brancos

- Outros Tipos de Destilados

- Outros

- Cerveja

- Por Usuário Final

- Masculino

- Feminino

- Por Embalagem

- Garrafas

- Latas

- Outros

- Por Canal de Distribuição

- On-Trade

- Off-Trade

- Lojas Especializadas em Bebidas Alcoólicas

- Outros Canais Off-Trade

- Por Geografia

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a base factual inicial para o contexto de produção, comércio, tributação e consumo nos principais países da América do Sul. Baseamo-nos em estatísticas públicas e relatórios, como institutos nacionais de estatística, portais alfandegários e de comércio, séries macroeconômicas de bancos centrais e agências de saúde e controle de álcool, quando disponíveis.

Para manter as premissas fundamentadas, também revisamos fontes como associações comerciais de bebidas alcoólicas, periódicos revisados por pares sobre padrões de consumo de álcool, e estruturas oficiais de tarifas e impostos especiais que influenciam a precificação. Registros de empresas, apresentações a investidores e a imprensa confiável foram então utilizados para entender mudanças de portfólio, alterações no acesso ao mercado e sinais de premiumização. Paralelamente, usamos um banco de dados pago por assinatura para dados financeiros e notícias de empresas, e um banco de dados de embarques de importação e exportação para verificar fluxos transfronteiriços quando relevante. Esses exemplos não são exaustivos, e também usamos outras fontes públicas e pagas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Entrevistas primárias e dados de pesquisas foram usados para confirmar o que está acontecendo na prática nos setores de cerveja, vinho e destilados, especialmente em relação ao mix de canais, movimentos de preços e elasticidade da demanda. Conversamos com proprietários de marcas, distribuidores, importadores, varejistas e operadores de consumo no local, e depois usamos acompanhamentos para fechar lacunas que a pesquisa documental não conseguiu resolver de forma consistente entre os países. Como este é um mercado multipaíses, equilibramos as respostas entre APAC, EMEA e Américas com base em onde os tomadores de decisão e os fluxos comerciais se conectam mais diretamente com a cobertura da América do Sul.

Distribuição dos entrevistados da pesquisa primária de campo

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 16% | APAC: 37% |

| Nível médio: 48% | Líderes funcionais/de unidade: 28% | EMEA: 37% |

| Players menores: 22% | Gerentes: 56% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma combinação de verificações top-down e bottom-up, de modo que os totais permaneçam práticos e explicáveis para a cobertura da América do Sul. No lado top-down, os grupos de demanda de álcool são reconstruídos usando sinais de consumo por país e conversão de valor, e depois alinhados à cobertura da América do Sul com tratamento consistente de moeda e canal. Depois disso, aproximações bottom-up seletivas são usadas para verificar os resultados, como consolidações de fornecedores e distribuidores em países amostrados, e verificações de preço por litro em relação a menus de varejo e consumo no local observados.

As principais entradas usadas no modelo incluem a população em idade legal para consumo de álcool, tendências de consumo per capita de álcool, mudanças na participação entre consumo no local versus fora do local, movimentos de impostos especiais e tarifas que afetam o preço de prateleira, e a dependência de importação para tipos específicos de bebidas. Também acompanhamos indicadores de premiumização (mudança de mix em direção a SKUs de maior preço) e o comportamento de repasse da inflação, pois esses fatores podem alterar o crescimento em valor mesmo quando os volumes permanecem estáveis.

As previsões são produzidas usando análise de cenários apoiada por uma camada simples de regressão multivariada para os maiores fatores determinantes, seguida por ajustes de analistas informados pelo consenso das entrevistas sobre precificação, recuperação de canais e regulamentação. Quando a visibilidade bottom-up é desigual para mercados menores, as lacunas são tratadas usando indicadores proxy de países semelhantes e depois refinando-os por meio de verificações de canais e testes de razoabilidade dos fluxos comerciais.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação entre sinais independentes, e depois revisados quanto a valores atípicos antes da aprovação final. Se um país apresentar uma variação acentuada que não seja sustentada por mudanças tributárias, dados comerciais ou comentários de canais, reabrimos a premissa e acionamos retornos de entrevistas para confirmar o que mudou.

Um processo de revisão de analistas em várias etapas é seguido para que erros de cálculos, conversões de moeda e mapeamento de escopo sejam detectados precocemente. Os relatórios são atualizados anualmente, com atualizações intermediárias adicionadas quando ocorrem eventos materiais, como grandes reformas tributárias ou mudanças abruptas na inflação e nas regras de precificação. Antes da entrega, fazemos uma nova revisão das principais entradas para que os clientes recebam a visão mais atual disponível no momento.

Tamanho do mercado sul-americano de bebidas alcoólicas segundo a Mordor Intelligence versus outras estimativas publicadas

É comum encontrar diferentes tamanhos de mercado para bebidas alcoólicas, mesmo quando o nome da geografia parece o mesmo. Na maioria dos casos, a diferença vem do conjunto de produtos contabilizado, de como os canais são tratados, de qual ano é usado como referência, e se a precificação é modelada usando preços médios estáveis ou inflação acelerada do varejo.

Algumas cifras publicadas ampliam o escopo para toda a América Latina e frequentemente adicionam coquetéis prontos para consumo e o varejo de álcool exclusivamente online como uma categoria contabilizada distinta. Na Mordor Intelligence, o total é mantido restrito à América do Sul e é contabilizado por meio de cerveja, vinho e destilados, nos canais de consumo no local e fora do local, o que evita a dupla contagem de sobreposição de canais e mantém o valor vinculado a uma definição de bebida consistente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 38,04 bilhões de USD (2025) | |

| Editora do Setor A | 37,05 bilhões de USD (2025) | Usa um enquadramento mais amplo de América Latina, mas a definição e a cobertura de países não são claramente reconciliadas, e o tratamento dos canais é apresentado em nível geral, o que pode não captar os efeitos de precificação do consumo no local. |

| Consultoria Regional B | 38,04 bilhões de USD (2025) | Inclui bebidas alcoólicas RTD e adiciona o canal online como uma camada separada, o que pode inflar os totais se as vendas já estiverem contabilizadas dentro do consumo fora do local e se o RTD não for separado de forma consistente entre os países. |

A tabela mostra que a dispersão é explicada principalmente pelo escopo e pela lógica de contagem, e não por uma única premissa de demanda. Quando os tipos de produtos e canais são definidos de forma clara e replicável, o valor de mercado pode ser rastreado até sinais de consumo, movimentos de preços e escolhas de cobertura de países, o que torna o número final mais fácil de comparar ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto para o mercado de bebidas alcoólicas da América do Sul até 2031?

O mercado deve atingir USD 49,28 bilhões até 2031, refletindo um CAGR de 4,41%.

Qual tipo de produto está se expandindo mais rapidamente no mercado de bebidas alcoólicas da América do Sul?

Os destilados devem crescer a um CAGR de 5,31%, superando a cerveja e o vinho.

Por que as latas estão ganhando popularidade no mercado de bebidas alcoólicas da América do Sul?

A reciclabilidade do alumínio e a praticidade para consumo em mobilidade impulsionam um CAGR de 5,62% para os formatos enlatados.

Qual país apresenta o maior momentum de crescimento em bebidas alcoólicas?

O Peru lidera com um CAGR previsto de 5,67% até 2031, impulsionado pelo turismo e pelo aumento da renda.

Página atualizada pela última vez em: