Tamanho e Participação do Mercado de Bebidas Esportivas da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

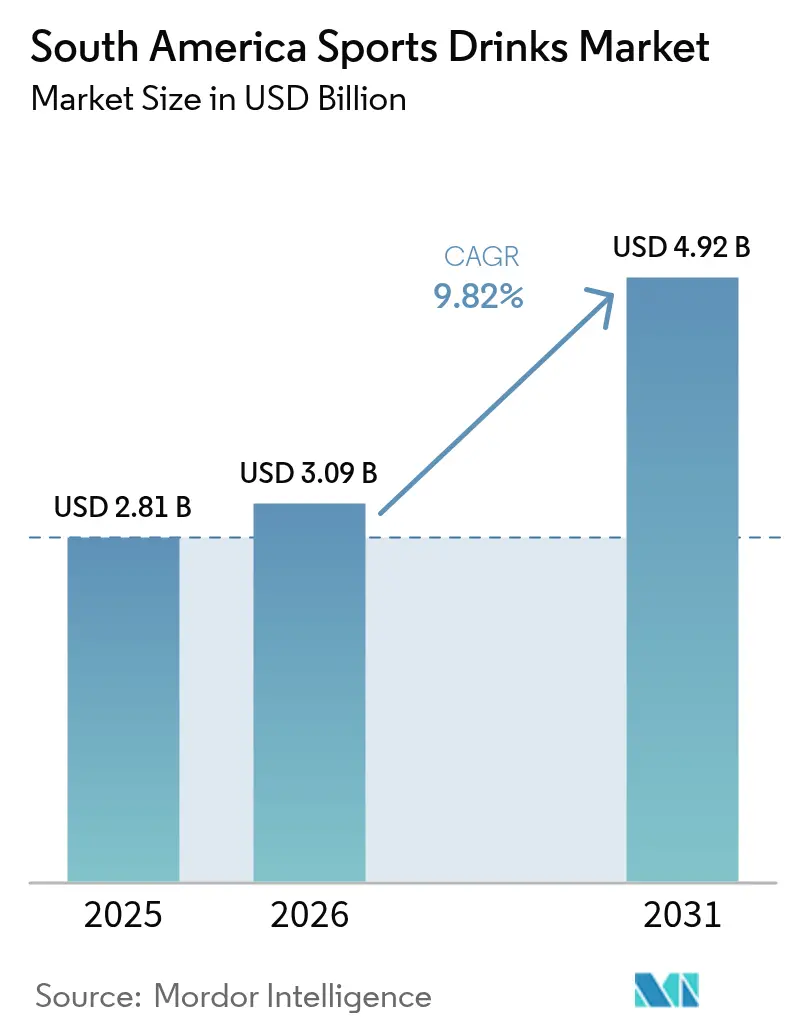

| Tamanho do mercado no ano base (2025) | 2.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.82% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Esportivas da América do Sul por Mordor Intelligence

Espera-se que o tamanho do mercado de bebidas esportivas da América do Sul cresça de USD 2,81 bilhões em 2025 para USD 3,09 bilhões em 2026, com previsão de atingir USD 4,92 bilhões até 2031, a um CAGR de 9,82% no período de 2026 a 2031. Esse crescimento é impulsionado pelo aumento da conscientização sobre condicionamento físico, pela evolução das regulamentações alimentares e pelo patrocínio consistente de eventos esportivos regionais, que juntos criam um ambiente favorável à expansão da receita. As principais empresas globais de bebidas estão focadas em introduzir sabores localizados, reformular produtos com rotulagem mais clara e aproveitar estratégias de marketing digital para construir fidelidade à marca, especialmente entre consumidores mais jovens e familiarizados com tecnologia na América do Sul. O mercado também se beneficia da crescente popularidade dos e-sports, da maior participação em corridas de resistência e da experimentação com ingredientes premium, que estão ajudando a diversificar as ofertas de produtos. No entanto, políticas mais rígidas voltadas à redução do consumo de açúcar estão desacelerando o crescimento em volume. Ao mesmo tempo, essas políticas estão incentivando as marcas a desenvolver variantes de produtos sem açúcar, que normalmente apresentam margens de lucro mais elevadas e estão contribuindo para o aumento dos preços médios de venda.

Principais Conclusões do Relatório

- Por tipo de produto, as bebidas isotônicas detinham 83,65% da participação do mercado de bebidas esportivas da América do Sul em 2025; as bebidas hipertônicas/hipotônicas devem registrar o CAGR mais rápido, de 10,12%, até 2031.

- Por embalagem, as garrafas PET responderam por 75,82% do tamanho do mercado de bebidas esportivas da América do Sul em 2025; sachês e saquinhos devem crescer a um CAGR de 10,03% até 2031.

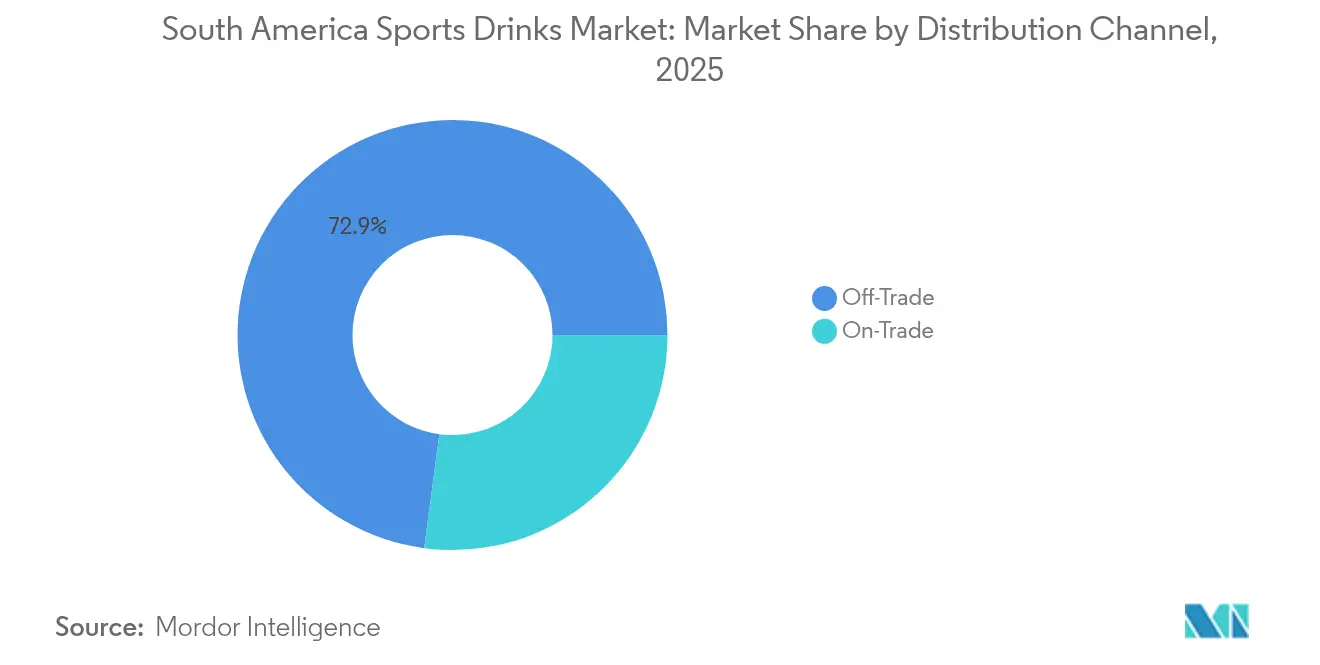

- Por canal de distribuição, os pontos de venda não presenciais capturaram 72,90% da receita em 2025, enquanto o comércio presencial deve crescer a um CAGR de 10,09%.

- Por geografia, o Brasil liderou com 29,05% de participação na receita em 2025; a Argentina deve registrar um CAGR de 10,59% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Bebidas Esportivas da América do Sul

Tabela de Impacto dos Fatores Impulsionadores*

| FATOR IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Adoção de bebidas esportivas entre frequentadores de academias e entusiastas do condicionamento físico | +2.1% | Brasil, Argentina e Chile como mercados principais | Médio prazo (2 a 4 anos) |

| Aumento de eventos de resistência em todo o país | +1.8% | Regional, com concentração em centros urbanos | Longo prazo (≥ 4 anos) |

| Inovação de produtos com aditivos funcionais | +1.5% | Adoção inicial no Brasil e na Argentina | Curto prazo (≤ 2 anos) |

| Endossos de marcas por celebridades esportivas impulsionam a demanda | +1.3% | Regional, maior impacto na Argentina e no Brasil | Curto prazo (≤ 2 anos) |

| Demanda por bebidas funcionais | +0.9% | Mercados urbanos em toda a América do Sul | Médio prazo (2 a 4 anos) |

| Praticidade e consumo em movimento | +1.2% | Regiões metropolitanas, expandindo-se para cidades secundárias | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de bebidas esportivas entre frequentadores de academias e entusiastas do condicionamento físico

O mercado de bebidas esportivas na América do Sul está se expandindo devido à crescente popularidade das academias e a um foco mais intenso em condicionamento físico e saúde. Por exemplo, no Brasil, mais de 54% dos consumidores estão abertos a consumir mais bebidas se forem mais saudáveis e feitas com ingredientes naturais, de acordo com a Pesquisa do Kerry Group realizada em 2024 [1]Fonte: Kerry Group, "Uma Visão da Evolução do Mercado de Refrigerantes no Brasil," kerry.com. Essa tendência está impulsionando a demanda por bebidas esportivas, especialmente aquelas ricas em eletrólitos, como as bebidas isotônicas. Além disso, redes de academias estão se expandindo para cidades menores em países como Brasil e Argentina, apresentando esses produtos a novos grupos de consumidores. Padrões semelhantes estão surgindo no Chile e na Colômbia, onde as adesões a academias também estão em alta. De acordo com a Health Club Management, em 2025, espera-se que 78% das pessoas que vivem nas principais cidades da América Latina se exercitem várias vezes por mês[2]Fonte: Health Club Management, "Nova pesquisa da HFA identifica oportunidades de crescimento para o setor de condicionamento físico na América Latina," healthclubmanagement.co.uk. Para aproveitar essa tendência crescente, as marcas de bebidas esportivas estão colaborando com operadores de academias para garantir posicionamentos exclusivos de produtos dentro das academias, assegurando que suas bebidas sejam facilmente acessíveis e visíveis aos consumidores durante os treinos.

Aumento de eventos de resistência em todo o país

A crescente popularidade de eventos de resistência, como maratonas, triatlos e festivais de ciclismo em toda a América do Sul, está contribuindo significativamente para o crescimento do mercado de bebidas esportivas. De acordo com a Ahotu, entre 2025 e 2026, 16 eventos de ciclismo estão programados na América do Sul. Esses eventos, agora itens fixos nos calendários das capitais, geram aumentos previsíveis na demanda por soluções de hidratação ricas em carboidratos e eletrólitos. No Chile, iniciativas lideradas pelo governo, como o "Crecer en Movimiento", visam aumentar a atividade física em todo o país, impulsionando indiretamente o consumo de bebidas esportivas. À medida que os atletas se engajam em regimes de treinamento de vários meses, tendem a adquirir formatos de embalagens múltiplas, fomentando compras consistentes e recorrentes em vez de experimentações ocasionais. As marcas capitalizam isso patrocinando exposições de corrida e eventos de retirada de dorsais, onde distribuem amostras em ambientes orientados ao desempenho para aumentar a credibilidade. A concentração sazonal de eventos permite que as empresas otimizem o estoque e lancem publicidade direcionada em torno de percursos de corrida de alta visibilidade, criando efetivamente um ciclo de marketing recorrente que renova o interesse dos consumidores a cada trimestre.

Endossos de marcas por celebridades esportivas impulsionam a demanda

Os endossos de atletas de alto nível desempenham um papel significativo no impulsionamento do crescimento do mercado de bebidas esportivas na América do Sul, especialmente em regiões onde o futebol é um esporte dominante. Por exemplo, em 2024, Lionel Messi lançou o Más+, uma bebida esportiva com rótulo limpo, sem cafeína e sem adoçantes artificiais. Esse produto ganhou popularidade entre os consumidores preocupados com a saúde que valorizam a transparência e os benefícios funcionais em suas bebidas. Da mesma forma, a Coca-Cola fortaleceu sua presença no mercado ao firmar parceria com a CONMEBOL para a Copa América 2024, anunciada em maio de 2024. Essa parceria destacou o POWERADE durante o torneio, reforçando sua imagem como uma marca de hidratação confiável para atletas. Esses endossos ajudam a conectar os entusiastas do condicionamento físico cotidiano com o esporte profissional, criando conexões aspiracionais com as marcas. Entre os consumidores mais jovens, como a Geração Z e os millennials, as promoções lideradas por atletas vão além dos anúncios tradicionais. As campanhas nas redes sociais e o uso visível desses produtos durante as partidas tornam os endossos mais autênticos e confiáveis.

Demanda por bebidas funcionais

A crescente demanda por bebidas funcionais está impulsionando o crescimento do mercado de bebidas esportivas na América do Sul, à medida que mais consumidores preocupados com a saúde buscam bebidas que ofereçam benefícios adicionais além da hidratação. Bebidas esportivas que incluem eletrólitos, vitaminas, aminoácidos ou ingredientes naturais estão se tornando cada vez mais populares porque auxiliam na energia, resistência e recuperação. Essa tendência é ainda mais apoiada pela melhoria das condições econômicas da região. Por exemplo, o Fundo Monetário Internacional (FMI) projeta que, até 2025, o PIB da América do Sul a preços correntes (paridade do poder de compra) atingirá 9,93 trilhões de dólares internacionais, permitindo que mais consumidores possam adquirir produtos de hidratação premium [3]Fonte: Fundo Monetário Internacional, "PIB, preços correntes - Paridade do poder de compra; bilhões de dólares internacionais," imf.org. Em países como Chile e Colômbia, a crescente classe média está demonstrando preferência por opções com baixo teor de açúcar, rótulo limpo e de origem vegetal, especialmente entre entusiastas de academias e profissionais em atividade. As marcas estão introduzindo produtos inovadores, como bebidas isotônicas à base de água de coco e bebidas enriquecidas com aminoácidos de cadeia ramificada (BCAAs), combinando bem-estar e desempenho para atender às necessidades em evolução dos consumidores.

Análise de Impacto dos Fatores Restritivos*

| FATOR RESTRITIVO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Preocupações crescentes com adulteração e rotulagem incorreta no mercado | -1.4% | Regional, maior impacto na Argentina e no Brasil | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas moldam os padrões do setor | -1.1% | Países do MERCOSUL, com expansão regional | Médio prazo (2 a 4 anos) |

| Preocupações com a saúde relacionadas ao açúcar e ingredientes artificiais | -1.7% | Mercados urbanos em toda a América do Sul | Longo prazo (≥ 4 anos) |

| Concorrência crescente de alternativas | -0.8% | Regiões metropolitanas, expandindo-se para cidades secundárias | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações crescentes com adulteração e rotulagem incorreta no mercado

As preocupações com adulteração de produtos e rotulagem incorreta estão se tornando grandes desafios para o mercado de bebidas esportivas na América do Sul. Autoridades regulatórias, como o INAL (Instituto Nacional de Alimentos) na Argentina, intensificaram seus esforços de monitoramento após casos de rotulagem incorreta de nutrientes e aditivos não declarados virem à tona. Por exemplo, a Lei 27.642 da Argentina, que entrou em vigor em 2023, determina que produtos que excedam limites específicos de açúcar, sódio ou gorduras saturadas devem exibir claramente rótulos de advertência octagonais pretos na frente de suas embalagens. Essa lei visa tornar as informações nutricionais mais transparentes para os consumidores. Como resultado, os fabricantes agora enfrentam custos mais elevados devido a requisitos mais rigorosos de testes laboratoriais, rastreamento de ingredientes e medidas de transparência digital. Essas despesas adicionais são particularmente desafiadoras para produtores menores ou locais. Por outro lado, as grandes empresas multinacionais se beneficiam de seus sistemas de controle de qualidade e certificações já estabelecidos, que as ajudam a cumprir as exigências com mais facilidade.

Preocupações com a saúde relacionadas ao açúcar e ingredientes artificiais

As preocupações com o teor de açúcar e ingredientes artificiais estão se tornando um grande desafio para o mercado de bebidas esportivas na América do Sul. Muitos consumidores estão agora mais cautelosos com sua saúde e estão reduzindo o consumo de bebidas açucaradas. Por exemplo, no Brasil, uma pesquisa do Kerry Group revelou que quase metade dos entrevistados (49%) planeja reduzir o consumo de bebidas açucaradas, mas está disposta a experimentar alternativas mais saudáveis se tiverem bom sabor [4]Fonte: Kerry Group, "Uma Visão da Evolução do Mercado de Refrigerantes no Brasil," kerry.com. Essa crescente conscientização, aliada às discussões sobre a implementação de impostos sobre o açúcar em países como México, Chile e Brasil, está pressionando as empresas a reformular seus produtos. Para lidar com essas preocupações, os fabricantes estão recorrendo a adoçantes naturais como estévia e fruto-do-monge, além de criar bebidas esportivas com baixo teor calórico. No entanto, essas mudanças trazem desafios, como manter o sabor desejado e garantir a estabilidade do produto, o que aumenta os custos de produção e pesquisa. As marcas que conseguirem equilibrar com sucesso um ótimo sabor com menor teor de açúcar provavelmente terão melhor desempenho à medida que os governos introduzem regulamentações mais rígidas e os consumidores prestam mais atenção aos rótulos de ingredientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância dos Isotônicos Enfrenta Disrupção Funcional

Em 2025, as bebidas isotônicas conquistaram uma participação de 83,65% no mercado de bebidas esportivas da América do Sul, reforçando seu status como a escolha líder e mais confiável para hidratação. Sua eficácia na reposição de eletrólitos atrai um público diversificado, que vai desde praticantes casuais de atividade física até atletas de elite. Os benefícios estabelecidos das formulações isotônicas fomentam uma forte fidelidade à marca e uma presença proeminente no varejo, posicionando-as como a principal escolha de muitos consumidores na categoria.

No entanto, o segmento que apresenta o crescimento mais acelerado é o de bebidas hipertônicas e hipotônicas, com previsão de crescimento a um CAGR de 10,12% até 2031. Os atletas estão se voltando para essas opções especializadas, buscando soluções de hidratação mais personalizadas. Aproveitando esse impulso, as marcas premium estão lançando produtos de alto valor enriquecidos com benefícios funcionais, como extratos botânicos e aminoácidos. Essa estratégia não apenas atende a demandas específicas de desempenho, mas também aumenta a receita por meio de ofertas menores e de alta margem. Com uma ênfase crescente em nutrição esportiva limpa e eficaz, as marcas estão ampliando seus horizontes, indo além das ofertas isotônicas tradicionais para diversificar e elevar seus portfólios de produtos.

Por Tipo de Embalagem: As Garrafas PET Lideram em Meio às Pressões de Sustentabilidade

Em 2025, as garrafas PET conquistaram uma participação expressiva de 75,82% no mercado de bebidas esportivas da América do Sul. Sua dominância decorre da acessibilidade, da produção eficiente e da integração perfeita com a logística de cadeia fria. O formato PET de 500 ml, amplamente adotado por sua praticidade, continua sendo um item essencial no varejo. No entanto, os fabricantes enfrentam obstáculos com as novas regulamentações do MERCOSUL que exigem maior uso de material reciclado. Essa mudança exige inovação para garantir durabilidade e segurança, especialmente para bebidas carbonatadas, ao mesmo tempo em que se cumprem as metas de sustentabilidade.

As latas de alumínio, com uma participação de mercado de 5,15% em 2025, estão ascendendo rapidamente como o segmento de embalagem com o crescimento mais acelerado. Seu apelo reside na reciclabilidade total, na preservação da frescura e em uma presença premium nas prateleiras, ressoando com consumidores urbanos e conscientes do meio ambiente. À medida que o apetite por embalagens sustentáveis e de alta qualidade cresce, as latas passaram a ser preferidas tanto para ofertas individuais quanto para embalagens múltiplas. Adaptando-se às tendências de consumo em evolução, as marcas estão ampliando seus horizontes de embalagem para incorporar latas ao lado do PET, equilibrando as diversas preferências dos consumidores com um compromisso com uma marca premium e ecologicamente responsável.

Por Canal de Distribuição: A Dominância do Comércio Não Presencial é Desafiada pela Evolução da Praticidade

Em 2025, os canais não presenciais dominaram o mercado de bebidas esportivas da América do Sul, capturando 72,90% da receita. Supermercados, hipermercados e lojas de conveniência desempenham um papel fundamental, oferecendo ampla disponibilidade, preços atrativos e promoções de alto volume, especialmente durante grandes eventos como torneios de futebol. Ao realizar a venda cruzada com produtos complementares, como salgadinhos, esses varejistas aumentam a visibilidade e estimulam as compras por impulso. As garrafas PET maiores, preferidas por sua eficiência de custo e praticidade, dominam esse canal, tornando-o a opção preferida para famílias e compradores em grande quantidade.

Por outro lado, o segmento presencial, que inclui hotéis, restaurantes, cafés e o setor de alimentação em geral, deve se expandir a um CAGR de 10,09% até 2031. Esse crescimento é impulsionado pela urbanização, pelo aumento das refeições fora de casa e pelo posicionamento premium das bebidas esportivas nos cardápios ou como itens de consumo imediato em cafés e restaurantes de serviço rápido. Os pontos de venda presenciais atendem a consumidores que buscam refrescância imediata durante saídas sociais, após as refeições ou durante atividades de lazer. Aqui, a preferência recai sobre latas geladas e sachês elegantes, valorizados por sua frescura, portabilidade e sensação premium. Além disso, os estabelecimentos de alimentação oferecem às marcas vantagens de marketing, como posicionamentos exclusivos, degustação de sabores e co-branding, tornando esse canal vital para o valor da marca e o lançamento de novos produtos.

Análise Geográfica

O Brasil manteve uma participação de 29,05% na receita em 2025, impulsionado por uma população de 215 milhões de habitantes, uma cultura futebolística enraizada e uma infraestrutura de varejo moderna que se estende às cidades de médio porte. O Ministério do Esporte estima que as atividades esportivas contribuem com USD 35,2 bilhões anualmente para o PIB nacional, evidenciando uma ampla base de consumidores dispostos a pagar por bebidas de desempenho. A expansão de redes de academias para o Nordeste e o Centro-Oeste garante novos pontos de venda além dos tradicionais núcleos do Rio de Janeiro e São Paulo, ampliando o funil para a ativação de marcas. O mercado de bebidas esportivas da América do Sul encontra sua maior proliferação de SKUs nos pontos de venda brasileiros, desde garrafas isotônicas convencionais até shots de eletrólitos de origem vegetal boutique.

A Argentina representa o arco de desenvolvimento mais acelerado, com um CAGR previsto de 10,59% até 2031. As regras revisadas de rotulagem frontal, promulgadas em 2024, determinam selos octagonais pretos em produtos com alto teor de açúcar, incentivando a reformulação com alternativas como fruto-do-monge e estévia. A volatilidade econômica favorece o engarrafamento local para mitigar os custos de importação, levando as multinacionais a co-embalar com engarrafadores domésticos. A dominância cultural do futebol oferece picos promocionais recorrentes, amplificados recentemente pelo lançamento da marca própria de Lionel Messi.

Chile, Colômbia e Peru coletivamente evidenciam um segundo nível de oportunidade, onde urbanização, aumento da renda disponível e programas de bem-estar convergem. A iniciativa "Crecer en Movimiento" do Chile canaliza recursos públicos para o atletismo juvenil, cultivando afinidade com marcas em estágio inicial. As cidades colombianas voltadas para o ciclismo, Bogotá e Medellín, sediam eventos esportivos em massa que impulsionam a demanda por bebidas relacionadas ao treinamento. O cenário de corridas de trilha impulsionado pelo turismo no Peru oferece aumentos sazonais de volume na região dos Andes.

Panorama regulatório

As bebidas esportivas na América do Sul operam sob um arcabouço de segurança alimentar e rotulagem nutricional cada vez mais rigoroso, que afeta tanto a formulação quanto a forma como as marcas comunicam alegações nas embalagens. No Brasil, a ANVISA regula alimentos e produtos voltados a atletas, e a introdução, em setembro de 2024, da RDC 843/2024 juntamente com a Instrução Normativa IN 281/2024 esclareceu os caminhos regulatórios e as etapas de classificação que determinam se um produto exige autorização de comercialização, notificação ou comunicação à autoridade sanitária local.

Os regimes de advertência na parte frontal da embalagem são um importante fator de conformidade. O Chile aplica a Lei nº 20.606 (os selos octogonais "ALTO EN") para produtos que excedem os limites de açúcares, sódio, gorduras saturadas e calorias, levando as marcas a ajustar sistemas de adoçantes e tamanhos de porção para gerenciar as advertências na embalagem. Na Argentina, órgãos de fiscalização como o SENASA e as autoridades alimentares aumentaram o monitoramento da precisão da rotulagem e da divulgação de ingredientes, reforçando a necessidade de documentação de qualidade e rastreabilidade mais rigorosas para reduzir riscos de rotulagem incorreta.

Análise da cadeia de valor

A cadeia de valor de bebidas esportivas na América do Sul começa com insumos como água, adoçantes, ácidos, aromas, eletrólitos, aditivos funcionais e embalagens (especialmente pré-formas de PET e latas de aluminío), seguidos por mistura, envase em garrafas/latas, embalagem secundária, armazenagem e distribuição para canais off-trade e on-trade. Uma característica estrutural notável é a dependência de latas de aluminío importadas e de alguns concentrados químicos e funcionais, o que aumenta a exposição à volatilidade dos fretes e aos prazos alfandegários, enquanto os portfólios com forte presença de PET se beneficiam de uma capacidade de conversão mais localizada.

Os parceiros de envase e a presença de produção regional são centrais para a escalabilidade e a execução do roteiro até o mercado. A Coca-Cola Femsa expandiu a capacidade com linhas de envase adicionais no Brasil e em outras operações latino-americanas entre 2023 e 2025, o que também aponta para a necessidade de ampliar a capacidade de distribuição para categorias de bebidas refrigeradas e de alto giro. O desempenho da distribuição enfrenta restrições ligadas a gargalos logísticos no Brasil, com portos como Santos e Rio de Janeiro citados como pontos de pressão, e os atrasos portuários de 2024 acrescentando custos materiais para os transportadores. As empresas estão respondendo com a ampliação da capacidade logística terrestre, incluindo o hub da PepsiCo em Colônia, Uruguai (que abastece diversos mercados e marcas) e a aquisição anunciada pela Baly de um centro de apoio logístico em Tubarão, Santa Catarina (setembro de 2025), o que pode encurtar os ciclos de reabastecimento e ajudar a amortecer o risco de estoque.

Cenário Competitivo

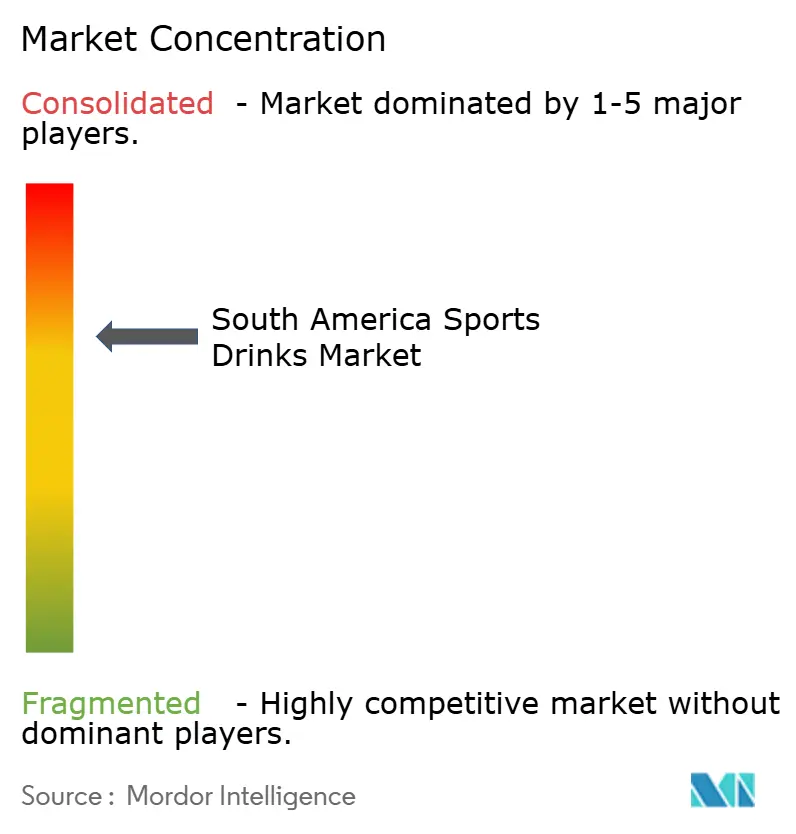

O mercado de bebidas esportivas da América do Sul mantém um nível moderado de concentração, com grandes empresas multinacionais e suas subsidiárias regionais detendo posições significativas no mercado. O Gatorade da PepsiCo aproveita seu histórico de marca estabelecido, sua extensa rede de produção em vários países e os patrocínios de clubes esportivos para garantir um posicionamento proeminente no varejo. O POWERADE da Coca-Cola utiliza acordos conjuntos de engarrafamento para garantir ampla distribuição por meio de lojas de conveniência e máquinas de venda automática.

A integração tecnológica emergiu como uma vantagem competitiva no mercado. As principais marcas agora oferecem aplicativos móveis que fornecem orientação personalizada de hidratação com base em dados de treino, integrando bebidas em plataformas digitais de bem-estar. O mercado está demonstrando um foco crescente no desenvolvimento de embalagens, incluindo rótulos com realidade aumentada que fornecem instruções de treino por meio de leitura com dispositivos móveis.

Os fabricantes locais estão ganhando participação de mercado ao desenvolver produtos adaptados às preferências regionais e utilizando redes de distribuição estabelecidas. Essas empresas competem por meio de estratégias de preços competitivos e oferecendo perfis de sabor únicos que agradam aos gostos locais. Além disso, mantêm relacionamentos sólidos com varejistas e distribuidores regionais, permitindo-lhes desafiar efetivamente a posição de mercado das marcas multinacionais em áreas geográficas específicas.

Líderes do Setor de Bebidas Esportivas da América do Sul

PepsiCo Inc.

The Coca-Cola Company

AJE Group

Grupo Petrópolis

Electrolit USA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade de produto está sendo moldada pela pressão regulatória e do consumidor para reduzir o açúcar mantendo, ao mesmo tempo, indicadores de desempenho como eletrólitos, posicionamento de recuperação e alegações de rótulo limpo. O arcabouço argentino de advertência na parte frontal da embalagem (Lei 27.642) e os selos "ALTO EN" do Chile (Lei 20.606) tornam a reformulação e a rotulagem mais clara uma alavanca prática de diferenciação, apoiando o crescimento de linhas sem açúcar e com menos açúcar e expandindo o espaço em branco para aditivos funcionais que não acionam limites de advertência.

O investimento operacional e em roteiro até o mercado também está ampliando a base para a expansão de marcas no Brasil e em mercados vizinhos selecionados. Em maio de 2026, a Solar Coca-Cola inaugurou uma nova linha de produção de garrafas PET em Várzea Grande como parte de um plano de investimento regional mais amplo, melhorando a disponibilidade de embalagens e a produtividade para formatos de alto volume que dominam as bebidas esportivas no varejo. Separadamente, a Coca-Cola Brasil divulgou um plano de investimento no Brasil até 2030 que inclui expansão da presença industrial e de centros de distribuição, e a RFK (Refriko) anunciou um grande investimento em uma fábrica automatizada no Paraná. Esses movimentos aumentam a capacidade de manufatura e logística localizada, o que pode apoiar um lançamento mais rápido de SKUs (incluindo sabores localizados e formatos menores para consumo em trânsito) e reduzir a dependência de fluxos portuários congestionados, tanto para embalagens quanto para a movimentação de produtos acabados.

Desenvolvimentos recentes do setor

- Junho de 2026: O Grupo Petrópolis expandiu a distribuição do TNT Sport Drink e se comprometeu a patrocinar mais de 60 etapas de corridas de rua em mais de 10 estados brasileiros durante 2026. O programa vincula as vendas a um calendário denso de eventos de resistência, melhorando a visibilidade da marca em contextos de desempenho ao mesmo tempo em que amplia a disponibilidade refrigerada além das principais capitais.

- Março de 2025: A Plezi Nutrition lançou o Plezi Hydration, posicionando-o como uma alternativa com menos açúcar e menos sódio às bebidas esportivas convencionais, em três sabores. O lançamento reforça a pressão competitiva sobre as empresas estabelecidas para reformular e aprimorar mensagens voltadas à nutrição, à medida que aumenta o escrutínio sobre rótulos de advertência e redução de açúcar em toda a região.

- Junho de 2024: A POWERADE, da Coca-Cola, tornou-se Parceira Oficial Mundial da Copa América de 2024, garantindo visibilidade no torneio e ativação nos locais dos jogos. O patrocínio fortaleceu a associação da marca com o esporte de elite na América do Sul e apoiou uma colocação de alta velocidade no varejo moderno e nas lojas de conveniência ligadas a picos de demanda gerados por eventos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado é definido como o valor das bebidas esportivas vendidas para hidratação e reposição de eletrólitos na América do Sul, abrangendo produtos vendidos tanto por meio do varejo off-trade quanto de estabelecimentos on-trade, e mensurado em USD.

Exclusões de escopo: excluímos bebidas energéticas, bebidas estimulantes cafeinadas e outras bebidas funcionais que não são posicionadas ou vendidas como bebidas esportivas.

Visão geral da segmentação

- Por Tipo de Produto

- Isotônico

- Hipertônico/Hipotônico

- Por Tipo de Embalagem

- Garrafas PET

- Latas

- Outros

- Por Canal de Distribuição

- Comércio Presencial

- Comércio Não Presencial

- Supermercados/Hipermercados

- Farmácias/Lojas de Saúde

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- Brasil

- Argentina

- Chile

- Colômbia

- Peru

- Restante da América do Sul

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a construção de um mapa de demanda por país para bebidas esportivas na América do Sul, no qual nos baseamos em estatísticas públicas e definições de categoria para manter os termos consistentes entre os países. Utilizamos institutos nacionais de estatística para contexto de vendas e consumo, os fluxos comerciais do UN Comtrade para os códigos de bebidas relevantes e dados no estilo de balanço alimentar da FAO, quando aplicável. Para as diretrizes regulatórias, também consultamos agências de saúde pública e nutrição que publicam atualizações de políticas sobre açúcar e rotulagem.

Em seguida, preenchemos o contexto comercial usando relatórios anuais de empresas e apresentações a investidores, além de verificações de produtos e preços de grandes varejistas. Também utilizamos cobertura de imprensa de boa reputação para entender a atividade de distribuição e promoção. Quando os números públicos estavam ausentes ou não eram suficientemente atuais, usamos bases de dados pagas para dados financeiros de empresas e notícias, e verificamos cruzadamente os movimentos de fronteira usando uma base de dados de embarques de importação/exportação em nível de bebidas embaladas. Essas fontes documentais são ilustrativas e não exaustivas, e muitas outras referências públicas foram revisadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar as premissas documentais, principalmente em torno do que conta como bebida esportiva nas gôndolas locais, tamanhos de embalagem típicos e como os preços se movem entre o varejo moderno, as lojas de conveniência e o canal on-trade. Conversamos com especialistas do lado das marcas, da distribuição e do varejo no Brasil, na Argentina, no Chile, na Colômbia, no Peru e em outros países da região, de modo que lacunas na cobertura por país não distorcessem os totais finais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 18% | Ásia-Pacífico: 49% |

| Nível médio: 42% | Líderes funcionais/de unidade: 26% | EMEA: 29% |

| Participantes menores: 22% | Gerentes: 56% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento foi elaborado usando lógica top-down e bottom-up. O total principal foi reconstruído a partir dos volumes de consumo em nível de país e do mix de canais, sendo então verificado em relação a sinais do lado da oferta. Começamos com o universo de bebidas não alcoólicas em cada país e aplicamos padrões de penetração de categoria e de gastos para bebidas esportivas, ajustando em seguida com base nas divisões entre on-trade e off-trade.

As principais entradas utilizadas no modelo incluíram sinais de participação esportiva e engajamento com fitness, tendências de urbanização e renda, preço por litro por formato de embalagem, cronogramas de reformulação de açúcar e políticas de rotulagem, e expansão de canais de varejo, especialmente conveniência e online. Quando uma variável apresentava ruído em um país menor, utilizamos indicadores substitutos e normalizamos os resultados usando faixas de consumo per capita regionais acordadas durante as chamadas com especialistas.

As previsões foram elaboradas usando análise de cenários apoiada por suavização de séries temporais de curto prazo sobre os direcionadores de preço e volume. As premissas foram alinhadas à inflação esperada e ao comportamento de rebaixamento de categoria (trading-down) em bebidas embaladas. Verificações bottom-up foram aplicadas por meio de pontos de preço de SKUs amostrados multiplicados pelos volumes estimados por canal, além de consolidações seletivas de receitas de bebidas reportadas. Os totais foram ajustados quando as duas visões não se reconciliavam dentro de uma faixa razoável.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de múltiplas revisões que buscam quebras lógicas por país, canal e faixa de preço, sendo então reverificados em relação a sinais independentes, como movimentos comerciais, precificação em gôndola e crescimento de categoria relatado em documentos públicos. Quando um país apresenta um salto atípico, reabrimos as premissas relacionadas ao mix de embalagens, ao momento da taxa de câmbio e à recuperação do on-trade. Se a variação não puder ser explicada, entramos em contato novamente com os especialistas.

Antes da aprovação final, outro analista revisa o modelo para confirmar fórmulas, conversões de unidades e a aplicação das mesmas regras de inclusão em todos os países. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando grandes eventos regulatórios ou macroeconômicos alteram materialmente os preços ou a demanda. Uma revisão final antes da entrega é realizada para que os clientes recebam a visão mais atualizada.

Tamanho do mercado sul-americano de bebidas esportivas segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para bebidas esportivas na América do Sul podem diferir porque os grupos nem sempre consideram os mesmos produtos, anos ou coberturas de canais, e o momento da conversão cambial pode alterar o valor final em USD. As diferenças também aparecem quando uma estimativa se baseia mais em premissas amplas de crescimento de bebidas em geral, em vez de acompanhar a precificação e o mix de embalagens específicos da categoria.

A principal lacuna vem do fato de bebidas funcionais adjacentes serem ou não incorporadas ao total de bebidas esportivas e de como o valor on-trade é tratado. A Mordor Intelligence contabiliza apenas bebidas esportivas vendidas por meio de canais on-trade e off-trade definidos e evita misturar bebidas energéticas ou receitas mais amplas de bebidas funcionais. A escolha do ano-base também é importante, já que alguns estudos se ancoram em 2023, enquanto outros usam 2025, e esses anos apresentaram efeitos de inflação e taxa de câmbio diferentes nos principais países.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,81 bilhões de USD (2025) | |

| Consultoria Regional A | 1,22 bilhão de USD (2023) | Utiliza um ano-base mais antigo e uma construção de valor mais restrita, o que pode subestimar a inflação recente do preço por litro e a expansão de canais, e a abordagem de cobertura pode diferir quanto à contabilização integral do on-trade e dos canais online mais recentes. |

| Editora do Setor B | 2,60 bilhões de USD (2025) | Utiliza um escopo mais amplo para a América Latina e uma definição de produto mais ampla, que pode combinar bebidas eletrolíticas e categorias adjacentes, o que pode alterar o total quando comparado a uma visão restrita apenas à América do Sul e apenas a bebidas esportivas. |

Entre os três valores, a dispersão é explicada principalmente pelo alinhamento de escopo e pela seleção do ano, e não por uma única questão aritmética. Ao manter o conjunto de demanda vinculado ao consumo por país, à precificação em nível de embalagem e ao mix de canais, a estimativa permanece replicável e mais fácil de auditar quando as premissas são questionadas.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de bebidas esportivas da América do Sul?

O mercado de bebidas esportivas da América do Sul está em USD 3,09 bilhões em 2026 e deve atingir USD 4,92 bilhões até 2031.

Qual país lidera a região em vendas?

O Brasil detém a maior participação, com 29,05% da receita de 2025.

Qual segmento de produtos domina a categoria?

As formulações isotônicas detinham uma participação de 83,65% em 2025, superando amplamente as bebidas hipertônicas e hipotônicas.

Qual canal de distribuição está se expandindo mais rapidamente?

Os pontos de venda presenciais, como academias, quiosques em estádios e máquinas de venda automática, devem crescer a um CAGR de 10,09% até 2031.

Página atualizada pela última vez em: