Tamanho e Participação do Mercado de Chá Pronto para Beber na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

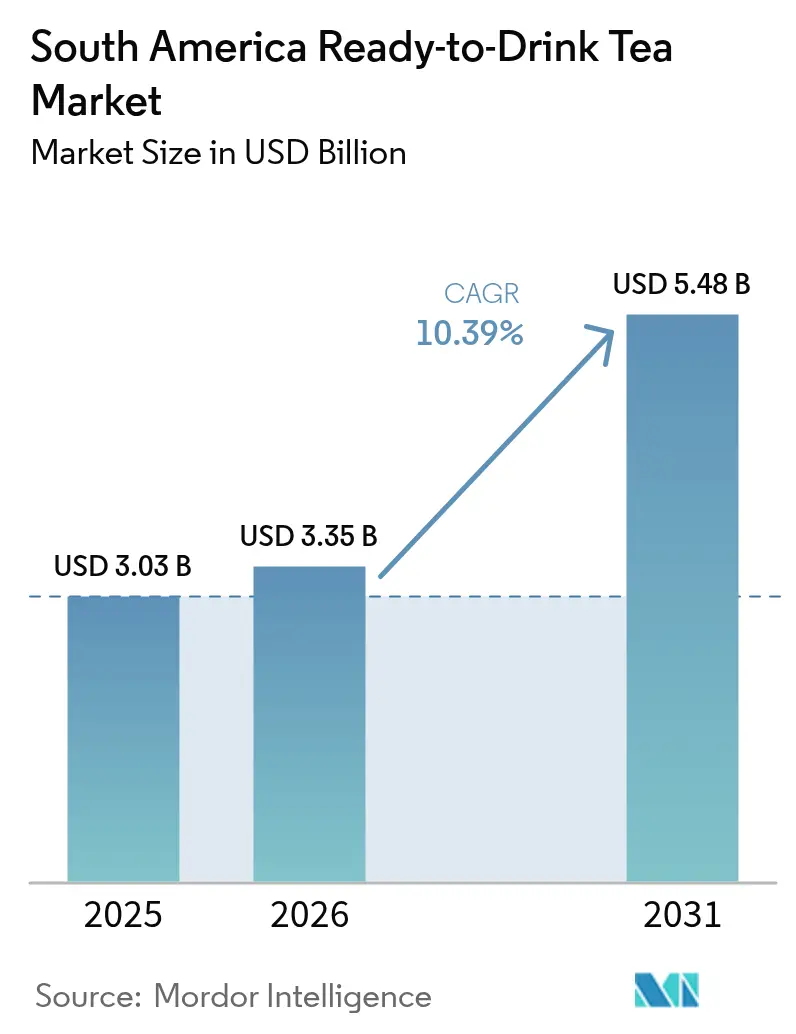

| Tamanho do mercado no ano base (2025) | 3.03 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.39% CAGR |

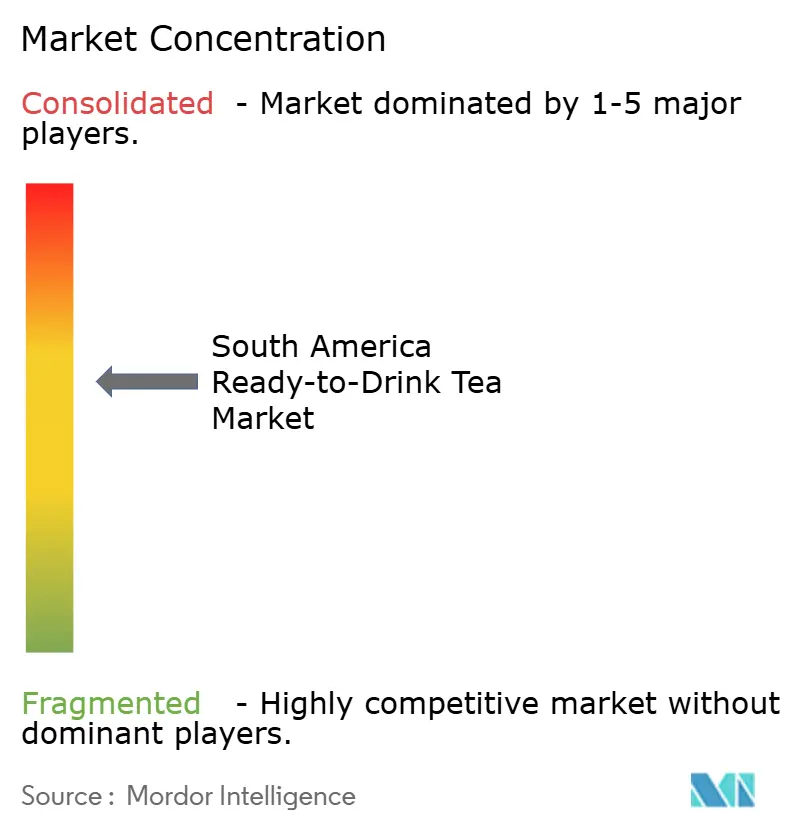

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chá Pronto para Beber na América do Sul por Mordor Intelligence

O tamanho do mercado de chá pronto para beber (RTD) na América do Sul foi avaliado em USD 3,03 bilhões em 2025 e estima-se que cresça de USD 3,35 bilhões em 2026 para atingir USD 5,48 bilhões até 2031, a um CAGR de 10,39% durante o período de previsão (2026-2031). O mercado está experimentando um crescimento significativo, impulsionado pelo aumento da demanda dos consumidores por bebidas com menor teor de açúcar, pela distribuição mais ampla por meio de canais de comércio moderno e pela contínua inovação de produtos. Profissionais urbanos com agendas agitadas estão substituindo cada vez mais os refrigerantes carbonatados por chás RTD que oferecem conveniência e benefícios funcionais. Além disso, linhas premium de chá RTD que enfatizam suas propriedades antioxidantes estão contribuindo para margens de lucro mais elevadas para as marcas. As iniciativas de sustentabilidade também desempenham um papel fundamental, à medida que as empresas fazem a transição para embalagens de alumínio leve e PET com conteúdo reciclado. Essa mudança não apenas se alinha com os objetivos ambientais, mas também aumenta a credibilidade da marca, permitindo a justificativa de prêmios de preço. Além disso, o crescimento das plataformas de varejo digital e dos modelos diretos ao consumidor está expandindo a acessibilidade ao mercado, particularmente para misturas botânicas de nicho que ainda não estão amplamente disponíveis em lojas físicas.

Principais Conclusões do Relatório

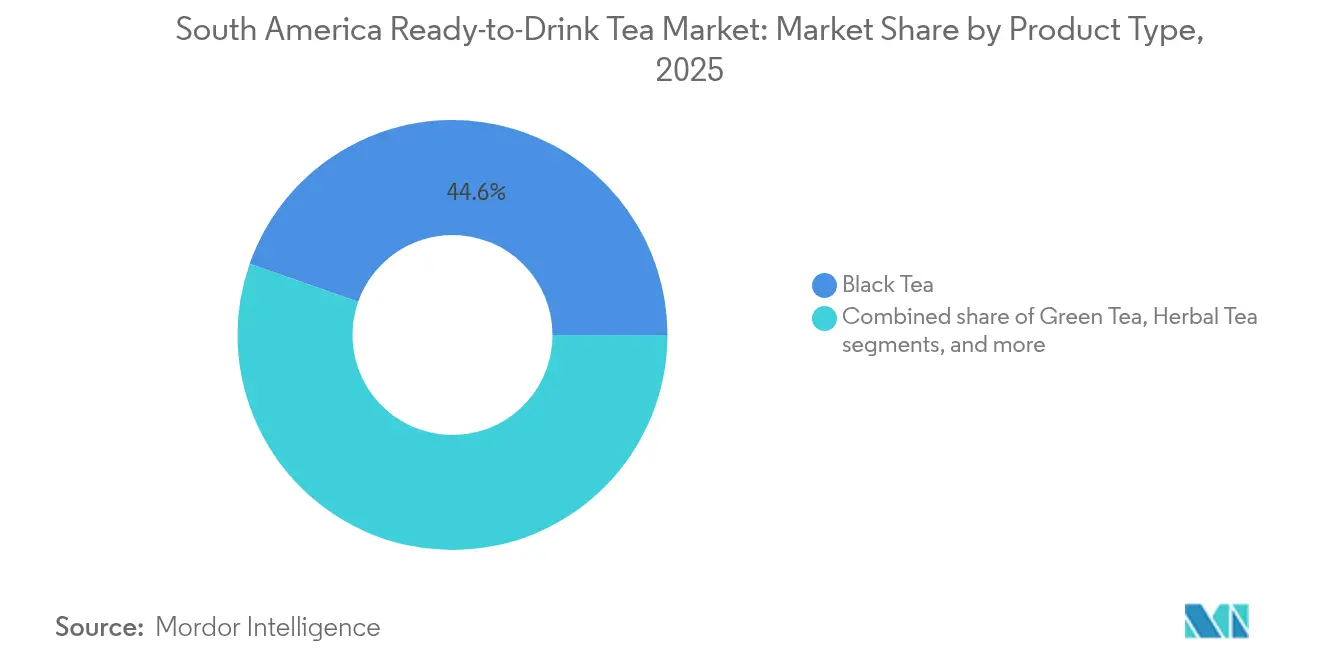

- Por tipo de produto, o chá preto detinha uma participação de receita de 44,62% em 2025, enquanto o chá de ervas tem previsão de expansão a um CAGR de 10,34% até 2031.

- Por categoria, as variantes adoçadas representaram 79,33% da participação do mercado de chá RTD sul-americano em 2025; os produtos sem açúcar estão avançando a um CAGR de 13,18% até 2031.

- Por embalagem, as garrafas capturaram uma participação de mercado de 66,45% em 2025; as latas têm projeção de crescimento a um CAGR de 9,09% entre 2026-2031.

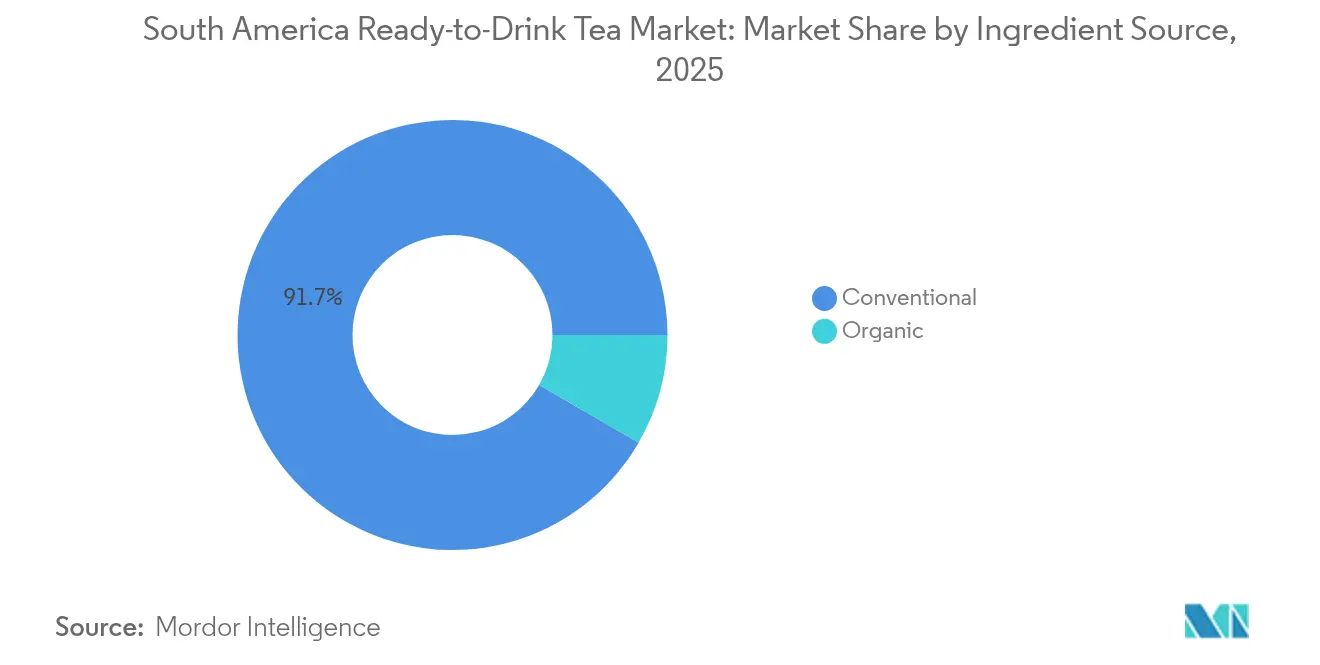

- Por fonte de ingrediente, o fornecimento convencional dominou com uma participação de 91,65% em 2025; as variantes orgânicas têm previsão de crescimento a um CAGR de 11,86% até 2031.

- Por canal de distribuição, supermercados e hipermercados comandaram uma participação de 64,58% em 2025, enquanto o varejo online registra um CAGR de 18,07% ao longo de 2026-2031.

- Por geografia, o Brasil liderou com 62,60% da participação do mercado de chá RTD sul-americano em 2025; a Colômbia tem projeção de registrar o CAGR mais rápido de 11,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Chá Pronto para Beber na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Bebidas com Baixo Teor de Açúcar em Meio às Preocupações com Obesidade na Região | +1.80% | Brasil, Colômbia, Argentina | Médio prazo (2-4 anos) |

| Expansão de Linhas RTD Híbridas de Chá e Frutas Direcionadas aos Millennials | +1.40% | Brasil, Colômbia, Chile | Curto prazo (≤ 2 anos) |

| Mudança em Direção a Embalagens Sustentáveis de PET e Alumínio Impulsionando a Premiumização | +1.10% | Brasil, Chile, Colômbia | Médio prazo (2-4 anos) |

| Consumidores Conscientes da Saúde Inclinados para Bebidas de Baixa Caloria e Ricas em Antioxidantes Impulsionam a Demanda por Chá RTD. | +0.80% | Brasil, Argentina, Colômbia | Longo prazo (≥ 4 anos) |

| Popularidade Crescente de Ingredientes Naturais e de Ervas Impulsiona a Demanda por Chás RTD Funcionais. | +0.70% | Colômbia, Brasil, Peru | Médio prazo (2-4 anos) |

| Mudança em Direção a Produtos Naturais e Orgânicos Impulsionando o Crescimento do Mercado | +0.60% | Chile, Brasil, Argentina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Bebidas com Baixo Teor de Açúcar em Meio às Preocupações com Obesidade na Região

As crescentes taxas de obesidade em toda a América do Sul estão remodelando fundamentalmente os padrões de consumo de bebidas, com o chá RTD emergindo como principal beneficiário da mudança em relação às bebidas carbonatadas com alto teor de açúcar. A Federação Mundial de Obesidade projeta que, até 2044, 48% dos adultos brasileiros enfrentarão obesidade, enquanto outros 27% viverão com sobrepeso [1]Federação Mundial de Obesidade, "Quase metade dos adultos brasileiros viverá com obesidade em 20 anos", www.worldobesity.org. Essa crescente preocupação com a saúde provocou mudanças significativas no comportamento do consumidor, particularmente à medida que aumenta a conscientização sobre os riscos à saúde associados ao consumo excessivo de açúcar. A Organização Pan-Americana da Saúde (OPAS) promove ativamente iniciativas de redução de açúcar em toda a região, incentivando ainda mais os consumidores a buscar alternativas mais saudáveis. Profissionais urbanos com idades entre 25 e 40 anos estão liderando essa mudança, optando por bebidas com menor teor de açúcar 2,7 vezes mais do que as gerações anteriores, à medida que priorizam saúde e bem-estar em suas escolhas diárias. Campanhas de saúde pública, mudanças nas preferências dos consumidores e desenvolvimento inovador de produtos estão coletivamente impulsionando o crescimento das variantes de chá RTD com baixo teor de açúcar. Os fabricantes estão aproveitando o posicionamento premium para gerenciar custos mais elevados de ingredientes, mantendo suas margens de lucro e garantindo que essas opções mais saudáveis permaneçam acessíveis e atraentes para o crescente segmento demográfico consciente da saúde.

Expansão de Linhas RTD Híbridas de Chá e Frutas Direcionadas aos Millennials

O mercado está crescendo rapidamente, impulsionado pela crescente demanda por bebidas híbridas de chá e frutas entre os millennials. Esse segmento demográfico consciente da saúde levou os fabricantes a expandir seus portfólios de produtos. A Organização das Nações Unidas para a Alimentação e a Agricultura (FAO) relata crescimento constante no consumo de chá em toda a América do Sul, com preferência por bebidas aromatizadas e funcionais. A Associação Brasileira do Chá destaca a crescente popularidade dos produtos RTD híbridos de chá e frutas devido aos seus benefícios à saúde e conveniência. As iniciativas governamentais estão apoiando ainda mais essa tendência. Por exemplo, o Ministério da Saúde do Chile implementou regulamentações de redução de açúcar, estimulando o desenvolvimento de opções RTD híbridas de chá e frutas com baixo teor de açúcar. Da mesma forma, o Instituto Nacional da Erva-Mate da Argentina (INYM) relata aumento na produção de bebidas RTD à base de erva-mate, frequentemente infundidas com sabores de frutas para atrair os millennials. Essas mudanças refletem a crescente demanda dos consumidores por bebidas que equilibram sabor e benefícios à saúde, posicionando os produtos RTD híbridos de chá e frutas como um fator-chave no mercado de chá RTD sul-americano. A Organização Mundial da Saúde (OMS) também enfatizou a redução da ingestão de açúcar para combater a obesidade, levando os fabricantes a inovar com adoçantes naturais e ingredientes funcionais como antioxidantes e vitaminas. Espera-se que o segmento RTD híbrido de chá e frutas desempenhe um papel fundamental no impulso ao mercado de chá RTD da América do Sul durante o período de previsão.

Mudança em Direção a Embalagens Sustentáveis de PET e Alumínio Impulsionando a Premiumização

A mudança em direção a embalagens sustentáveis de PET e alumínio é um fator significativo do Mercado de Chá Pronto para Beber (RTD) na América do Sul. Os consumidores estão priorizando cada vez mais soluções de embalagem ambientalmente amigáveis, o que levou os fabricantes a adotar materiais recicláveis e sustentáveis como PET e alumínio. Por exemplo, de acordo com a Associação Brasileira das Indústrias de Refrigerantes e de Bebidas não Alcoólicas (ABIR), a adoção de garrafas PET com maiores taxas de reciclagem aumentou nos últimos anos, alinhando-se com os objetivos de sustentabilidade da região. Além disso, iniciativas governamentais, como o programa de Responsabilidade Estendida do Produtor (REP) da Colômbia, obrigam os fabricantes a garantir a reciclabilidade de seus materiais de embalagem, incentivando ainda mais o uso de opções sustentáveis. Essa tendência não apenas apoia os objetivos ambientais, mas também se alinha com a premiumização dos produtos de chá RTD, pois os consumidores associam embalagens sustentáveis a ofertas de maior qualidade. A crescente ênfase na sustentabilidade deve continuar impulsionando a inovação em embalagens dentro do período de previsão (2024-2029).

Consumidores Conscientes da Saúde Inclinados para Bebidas de Baixa Caloria e Ricas em Antioxidantes Impulsionam a Demanda por Chá RTD

O mercado de chá pronto para beber (RTD) na América do Sul está experimentando um crescimento significativo, impulsionado pela crescente preferência dos consumidores conscientes da saúde por bebidas de baixa caloria e ricas em antioxidantes. De acordo com o Relatório do Instituto Nacional de Saúde, a prevalência de obesidade e problemas de saúde relacionados na América do Sul levou a uma crescente conscientização sobre escolhas alimentares mais saudáveis [2]Instituto Nacional de Saúde, "Obesidade e a transformação do sistema alimentar na América Latina", www.ncbi.nlm.nih.gov. O chá RTD, visto como uma alternativa de baixa caloria às bebidas açucaradas, está se beneficiando dessa mudança. A Organização das Nações Unidas para a Alimentação e a Agricultura (FAO) observa o crescimento do consumo de chá na região, apoiado por suas propriedades antioxidantes e benefícios para o controle de peso. O Brasil, um mercado importante, testemunhou um aumento nas ofertas de chá RTD, com os fabricantes introduzindo novos sabores e formulações para atender à demanda. Campanhas governamentais em países como Argentina e Chile, promovendo a redução da ingestão de açúcar, estão impulsionando ainda mais o mercado. Espera-se que essa tendência sustente o crescimento durante o período de previsão, à medida que as compras conscientes da saúde continuam a crescer.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da Concorrência do Café RTD e Bebidas Funcionais | -0.90% | Brasil, Colômbia, Chile | Médio prazo (2-4 anos) |

| Infraestrutura Inconsistente de Cadeia de Frio Desafia a Distribuição e a Vida Útil dos Produtos de Chá RTD | -0.70% | Peru, Colômbia, Restante da América do Sul | Curto prazo (≤ 2 anos) |

| Altas Tarifas de Importação sobre Extratos de Chá Especiais Elevando os Custos de Produção | -0.50% | Brasil, Argentina, Colômbia | Médio prazo (2-4 anos) |

| Altos Custos em Comparação com Bebidas Tradicionais Limitando o Crescimento do Mercado | -0.40% | Peru, Colômbia, Restante da América do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Concorrência do Café RTD e Bebidas Funcionais

O mercado enfrenta uma restrição significativa devido à intensificação da concorrência do café RTD e das bebidas funcionais. Essas alternativas estão ganhando popularidade entre os consumidores devido aos seus benefícios percebidos à saúde, conveniência e sabores inovadores. As bebidas funcionais, em particular, estão atraindo consumidores conscientes da saúde ao oferecer nutrientes adicionados, vitaminas e outros ingredientes funcionais. Da mesma forma, o café RTD está se tornando uma escolha preferida por suas propriedades energizantes e ampla variedade de opções, incluindo cold brews e sabores especiais. A crescente disponibilidade desses produtos em pontos de venda, supermercados e plataformas online amplifica ainda mais seu alcance e apelo, tornando desafiador para o chá RTD manter sua participação de mercado. Além disso, estratégias agressivas de marketing e campanhas promocionais de marcas de café RTD e bebidas funcionais estão atraindo a atenção dos consumidores, criando um ambiente competitivo. Essa crescente concorrência está obrigando os fabricantes de chá RTD a inovar e diferenciar suas ofertas, introduzindo sabores únicos, opções orgânicas e formulações focadas na saúde para reter e expandir sua base de consumidores. No entanto, o desafio permanece significativo, pois a preferência por café RTD e bebidas funcionais continua a crescer, impulsionada pela evolução dos estilos de vida e preferências dos consumidores.

Infraestrutura Inconsistente de Cadeia de Frio Desafia a Distribuição e a Vida Útil dos Produtos de Chá RTD

Na América do Sul, o mercado de chá RTD enfrenta desafios significativos devido à infraestrutura inconsistente de cadeia de frio. A falta de um sistema de cadeia de frio confiável e eficiente interrompe o processo de distribuição, levando a atrasos e comprometimento da qualidade do produto. Os produtos de chá RTD, que requerem controle adequado de temperatura para manter sua frescura e vida útil, são particularmente vulneráveis a tais ineficiências. Esse problema não apenas afeta a cadeia de suprimentos geral, mas também impacta a satisfação do consumidor, pois os produtos podem chegar ao mercado em condições abaixo do ideal. Além disso, a natureza fragmentada da logística de cadeia de frio na região agrava o problema. Muitas áreas carecem de instalações de armazenamento adequadas e sistemas de transporte equipados com mecanismos de controle de temperatura. Essa limitação aumenta o risco de deterioração durante o transporte, resultando em perdas financeiras para fabricantes e distribuidores. A situação é ainda mais complicada pelos altos custos operacionais associados à manutenção da infraestrutura de cadeia de frio, o que pode dissuadir players menores de entrar no mercado ou expandir suas operações. Abordar esses desafios é crucial para o crescimento do mercado de chá RTD na América do Sul. Investimentos em tecnologias e infraestrutura modernas de cadeia de frio, juntamente com apoio governamental e colaboração do setor privado, poderiam ajudar a mitigar esses problemas. Ao melhorar a eficiência e a confiabilidade do sistema de cadeia de frio, as partes interessadas podem garantir melhor qualidade do produto, reduzir o desperdício e aumentar a confiança do consumidor nos produtos de chá RTD.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Chá Preto Domina, Chá de Ervas Acelera

Em 2025, o chá preto manteve sua posição como a escolha mais popular no mercado de chá pronto para beber (RTD) da América do Sul, detendo uma participação de mercado significativa de 44,62%. Seu amplo apelo vem de sua versatilidade, pois combina bem com uma variedade de adoçantes e sabores de frutas, tornando-o um favorito entre uma ampla gama de consumidores. O chá de ervas, embora atualmente ocupe uma porção menor do mercado, está crescendo em um ritmo muito mais rápido, com uma taxa de crescimento anual composta (CAGR) projetada de 10,34%. Esse crescimento rápido é amplamente impulsionado por consumidores mais jovens que buscam ativamente opções de bebidas mais saudáveis. Muitos desses consumidores estão procurando alternativas à cafeína e são atraídos pelos chás de ervas por seus benefícios funcionais, como promover o relaxamento ou fortalecer a imunidade. O chá verde ocupa uma posição intermediária no mercado, beneficiando-se de sua reputação consolidada como uma bebida saudável rica em antioxidantes. Essa imagem focada na saúde continua a atrair consumidores que se preocupam com seu bem-estar.

Por outro lado, os chás Oolong e Branco atendem a públicos menores e de nicho. Apesar de seus volumes de produção limitados, esses chás conseguem sustentar preços mais elevados devido ao seu posicionamento premium e perfis de sabor únicos. Uma das tendências mais notáveis no mercado de chá RTD sul-americano é o rápido crescimento do segmento de chá de ervas. Embora seus volumes de vendas ainda não tenham atingido os níveis do chá preto, espera-se que o segmento agregue valor significativo ao mercado. Esse crescimento destaca o crescente interesse dos consumidores em bebidas que oferecem benefícios à saúde e sabores únicos, posicionando o chá de ervas como um fator-chave para a expansão futura do mercado.

Por Categoria: Variantes Sem Açúcar Capturam o Segmento Consciente da Saúde

Em 2025, o chá pronto para beber (RTD) adoçado detém uma participação de mercado de 79,33%, refletindo uma forte preferência cultural por sabores doces e uma mudança em relação aos refrigerantes carbonatados. Essa dominância é impulsionada pela demanda dos consumidores por bebidas adoçadas, apoiada pela ampla disponibilidade de produtos, marketing agressivo e inovação dentro do segmento adoçado. A transição para o chá RTD adoçado também se alinha com uma tendência mais ampla em direção a alternativas percebidas como mais saudáveis. Enquanto isso, o segmento sem açúcar está ganhando força, com um CAGR projetado de 13,18% de 2026 a 2031, impulsionado pelo aumento da conscientização sobre saúde e tendências globais que favorecem a redução da ingestão de açúcar.

Os fabricantes na categoria adoçada estão se adaptando ao introduzir variantes com açúcar reduzido para preencher a lacuna para os consumidores que estão fazendo a transição de produtos com açúcar integral. Essas estratégias visam reter uma ampla base de consumidores enquanto abordam preocupações com a saúde. Adoçantes naturais como estévia, fruto do monge e eritritol também estão ganhando destaque, permitindo que as marcas equilibrem a doçura com as demandas conscientes da saúde. O crescimento do segmento sem açúcar é particularmente evidente em mercados premium e entre consumidores abastados, destacando uma ligação entre renda, educação e preferência por opções sem açúcar. Essa segmentação permite que os fabricantes implementem estratégias de faixas de preço, capturando diversos grupos de consumidores enquanto se alinham com a mudança em direção a escolhas mais saudáveis.

Por Embalagem: Garrafas Lideram, Latas Ganham Impulso

Em 2025, as garrafas dominam o cenário de embalagens de chá RTD, capturando uma participação de mercado expressiva de 66,45%. Projetadas com o consumidor em movimento em mente, as garrafas oferecem visibilidade, possibilidade de revedamento e controle preciso de porções. Seu apelo visual não apenas transmite efetivamente as mensagens da marca, mas também as eleva como escolhas premium, especialmente para variantes naturais e orgânicas, onde a transparência é sinônimo de qualidade. As garrafas, ao exibir seu conteúdo, promovem a confiança entre os consumidores, um fator crucial no mercado atual que prioriza autenticidade e transparência de ingredientes. Em resposta às demandas de sustentabilidade, os fabricantes estão desenvolvendo formulações inovadoras de PET, incorporando 30-50% de conteúdo reciclado, estabelecendo assim um novo padrão do setor enquanto mantêm os benefícios funcionais das embalagens plásticas.

Por outro lado, as latas estão ganhando força rapidamente, com projeções indicando um robusto crescimento de CAGR de 9,09% de 2026 a 2031. Sua ascensão se deve em grande parte a vantagens como maior reciclabilidade, vida útil prolongada e capacidade de resfriamento rápido. As latas ressoam particularmente bem com consumidores ambientalmente conscientes, graças às suas altas taxas de reciclabilidade que se alinham com os objetivos globais de sustentabilidade. Além disso, as latas se destacam na preservação da frescura e do sabor do chá RTD, tornando-as uma opção atraente para os fabricantes que desejam ampliar sua distribuição e explorar mercados variados. Sua vantagem de resfriamento rápido amplifica ainda mais a experiência do consumidor, especialmente em regiões mais quentes onde bebidas geladas são muito procuradas. Coletivamente, esses atributos reforçam a crescente preferência por latas no segmento de embalagens de chá RTD.

Por Fonte de Ingrediente: O Premium Orgânico Captura o Crescimento de Valor

Em 2025, o fornecimento convencional de ingredientes comanda uma participação dominante de 91,65% do mercado de chá RTD sul-americano, sublinhando a sensibilidade ao preço dos consumidores convencionais e a limitada produção de chá orgânico na região. A posição dominante do segmento convencional é ainda mais sustentada por sua acessibilidade, ampla disponibilidade e confiança consolidada dos consumidores nas formulações tradicionais. No entanto, o segmento orgânico está em uma trajetória transformadora, ostentando um robusto CAGR de 11,86% de 2026 a 2031.

Respondendo a esse avanço orgânico, o segmento convencional não está parado. Os fabricantes estão adotando estratégias de "rótulo limpo", destacando ingredientes naturais e processamento mínimo, embora sem certificação orgânica completa. Essa estratégia gera produtos intermediários, abordando preocupações com a saúde enquanto mantém os preços acessíveis. Além disso, os produtos de chá RTD convencionais continuam a inovar ao incorporar ingredientes funcionais, como vitaminas e antioxidantes, para atrair consumidores conscientes da saúde sem aumentar significativamente os custos. Notavelmente, a tendência orgânica está crescendo nos canais de varejo premium e no comércio eletrônico, onde detalhes aprofundados do produto podem justificar preços mais elevados. Enquanto isso, os produtos convencionais mantêm sua dominância nos pontos de venda de varejo de massa, aproveitando sua acessibilidade e familiaridade para reter uma ampla base de consumidores.

Por Canal de Distribuição: O Comércio Eletrônico Perturba a Dominância do Varejo Tradicional

Em 2025, supermercados e hipermercados detêm 64,58% do mercado de chá RTD, impulsionados por amplos espaços refrigerados, amplo alcance ao consumidor e promoções eficazes. Esses canais estocam diversas opções de chá RTD, atendendo às variadas preferências dos consumidores. Ao utilizar economias de escala, garantem preços competitivos e alta visibilidade dos produtos, impulsionando as vendas. Sua confiança estabelecida e promoções frequentes reforçam sua dominância como o principal canal de distribuição. As lojas de conveniência e mercearias, por sua vez, atendem a compras por impulso e consumo imediato, especialmente em áreas urbanas. Suas localizações estratégicas em zonas de alto tráfego as tornam acessíveis para compras rápidas.

O varejo online está transformando o cenário de distribuição, ostentando uma taxa de crescimento impressionante de CAGR de 18,07% de 2026 a 2031. Dados do Data Reportal destacam o cenário digital do Brasil: no início de 2024, o país tinha 187,9 milhões de usuários de internet, traduzindo-se em uma taxa de penetração de 86,6%. A rápida adoção de plataformas de comércio eletrônico é impulsionada pelo aumento da acessibilidade à internet, pela penetração de smartphones e pela conveniência da entrega em domicílio. Os canais online também oferecem uma variedade mais ampla de produtos e recomendações personalizadas, aprimorando a experiência de compra dos consumidores. Essa mudança está alterando fundamentalmente a dinâmica de distribuição tradicional, à medida que mais consumidores recorrem a plataformas online para suas compras de chá RTD.

Análise Geográfica

Em 2025, o Brasil detém uma participação de 62,60% do mercado de chá RTD da América do Sul, impulsionado por sua grande população, infraestrutura de varejo avançada e forte cultura do chá. O mercado se beneficia de uma robusta produção doméstica e da presença de empresas globais de bebidas com extensas redes de distribuição. Os consumidores urbanos demandam cada vez mais sabores diversificados e opções mais saudáveis, como produtos premium, de baixa caloria e sem conservantes. O comércio eletrônico é um fator-chave de crescimento, oferecendo aos consumidores acesso conveniente a produtos especiais de chá RTD. O aumento no uso de smartphones e na conectividade à internet expandiu as compras online, levando as marcas a investir em marketing digital e canais diretos ao consumidor. Essa mudança aumenta a conveniência do consumidor e fornece às empresas valiosos insights comportamentais.

Além do Brasil, países como Argentina, Chile e Colômbia estão contribuindo para o crescimento do mercado de chá RTD, embora em menor escala. A urbanização, o aumento da renda e a conscientização sobre saúde impulsionam a demanda nesses mercados. A cultura do chá da Argentina, particularmente sua preferência pela erva-mate, apresenta oportunidades para produtos de chá RTD baseados em sabores tradicionais. Da mesma forma, Chile e Colômbia, com projeção de registrar o CAGR mais rápido de 11,31% até 2031, estão vendo um interesse crescente em opções de chá RTD orgânico e natural.

O mercado de chá RTD da América do Sul está preparado para um crescimento constante durante o período de previsão, apoiado por dados demográficos favoráveis, expansão das redes de varejo e o papel crescente do comércio eletrônico. A diversificada base de consumidores da região e as preferências em mudança criam oportunidades para inovação e expansão do mercado.

Panorama regulatório

A regulamentação do chá RTD na América do Sul é definida por autoridades nacionais de segurança alimentar e normas de identidade de bebidas, com o Brasil estabelecendo a principal referência de conformidade devido à escala de seu mercado (62,60% de participação em 2025). No Brasil, a ANVISA regula alimentos e bebidas embalados por meio de um caminho escalonado (autorização, notificação ou comunicação) para comercialização e regularização, e a RDC 843/2024, juntamente com a Instrução Normativa IN 281/2024, estabeleceu uma estrutura organizada para a regularização de produtos junto às autoridades de saúde, em vigor a partir de 1º de setembro de 2024.

A conformidade na formulação e rotulagem de produtos continua central para o chá RTD, principalmente em relação a aditivos permitidos e alegações de adoçamento. A ANVISA mantém e atualiza listas e condições para aditivos alimentares e coadjuvantes de tecnologia autorizados para bebidas, incluindo atualizações por meio da Instrução Normativa IN 407/2025. Paralelamente, o MAPA do Brasil define padrões de identidade e qualidade para bebidas não alcoólicas, incluindo o chá RTD, por meio da Portaria 123/2021, com exigência de informações de rotulagem quando açúcares e adoçantes são usados em conjunto. Isso afeta o posicionamento nas gôndolas dos produtos de chá RTD adoçados e com teor reduzido de açúcar.

Análise da cadeia de valor

A cadeia de valor do chá RTD na América do Sul começa com o cultivo das folhas de chá e o processamento primário, incluindo fornecimento regional da Argentina, além de insumos importados. Em seguida, avança para a extração e fornecimento de concentrados, mistura e formulação, conversão de embalagens (PET e alumínio), envase da bebida e, por fim, distribuição multicanal por meio do varejo moderno, conveniência e comércio eletrônico. A Argentina oferece uma base regional de matéria-prima para chá preto, com a Finlays Argentina operando quatro fazendas de chá primárias (cerca de 2.000 hectares) e três unidades industriais em Misiones, capazes de fornecer chá para aplicações de bebidas à base de extrato, enquanto muitos extratos e concentrados especiais usados em formulações de chá RTD ainda entram na região por meio de importantes centros de importação, como o Porto de Santos (Brasil) e Buenos Aires (Argentina).

No estágio downstream, proprietários de marcas e engarrafadores (incluindo grupos multinacionais de bebidas e especialistas regionais) dependem de terceirizados de envase, provedores logísticos e parceiros de distribuição locais para alcançar o varejo fragmentado, especialmente onde a execução refrigerada e a cobertura da cadeia de frio variam entre países e dentro dos estados. A capacidade de rota até o mercado e a gestão de importações são palancas estratégicas. Por exemplo, a Lipton Teas and Infusions formalizou uma parceria com a Guital and Partners, com sede no Chile, para gerenciar operações locais de importação, distribuição e reposicionamento de marca a partir de 1º de julho de 2025, reforçando o papel dos parceiros locais na execução e conformidade em pontos de varejo moderno e consumo no local.

Cenário Competitivo

O mercado de chá RTD sul-americano demonstra um nível moderado de concentração. Corporações multinacionais de bebidas, como Coca-Cola e PepsiCo, dominam o mercado, apoiadas por suas extensas redes de distribuição e robustas estratégias de portfólio. Esses players estabelecidos mantêm sua dominância aproveitando economias de escala, patrimônio de marca e parcerias estratégicas, garantindo ampla disponibilidade e fidelidade do consumidor em toda a região.

Apesar da posição dominante desses gigantes globais, o mercado está testemunhando o surgimento de especialistas regionais e marcas de nicho premium. Esses players menores estão conquistando seu espaço ao direcionar segmentos específicos de consumidores com formulações inovadoras, como chás RTD orgânicos e funcionais, e ao enfatizar um posicionamento de marca único. Seu foco em consumidores conscientes da saúde e orientados para a sustentabilidade lhes permitiu ganhar força em um ambiente competitivo. Além disso, essas marcas estão capitalizando sabores locais e preferências culturais, que ressoam fortemente com os consumidores sul-americanos, diferenciando-se ainda mais dos concorrentes maiores.

A dinâmica competitiva no mercado de chá RTD sul-americano está evoluindo à medida que os fabricantes mudam suas estratégias para alcançar diferenciação. As empresas estão investindo cada vez mais em inovação de ingredientes, como a inclusão de adaptógenos e botânicos, para atender à crescente demanda por bebidas funcionais. As iniciativas de sustentabilidade, incluindo embalagens ecológicas e fornecimento ético, estão se tornando fatores críticos no posicionamento da marca. Além disso, os fabricantes estão adotando estratégias específicas por canal, como expandir sua presença no comércio eletrônico e em lojas de conveniência, para aumentar a acessibilidade e atender às mudanças nos comportamentos de compra dos consumidores.

Líderes do Setor de Chá Pronto para Beber na América do Sul

The Coca-Cola Company

PepsiCo Inc

Nestlé S.A.

Keurig Dr Pepper

Kirin Holdings Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A reformulação e a estratificação de portfólio em torno da redução de açúcar representam um espaço em branco evidente. Os produtos adoçados ainda representaram 79,33% das vendas de chá RTD em 2025, enquanto alternativas voltadas à saúde vêm ganhando espaço nas gôndolas por meio de linhas com teor reduzido de açúcar e sem adoçantes. Isso é reforçado pela pressão regional de saúde pública sobre o consumo de açúcar, incluindo iniciativas lideradas pela OPAS, além de ações de países que levaram os fabricantes a acelerar o desenvolvimento de produtos com baixo teor de açúcar. Os fabricantes também estão utilizando botânicos funcionais, misturas híbridas de chá e frutas, e posicionamento com rótulo mais limpo para apoiar a premiumização.

A modernização da fabricação e das embalagens também está ampliando as alavancas práticas para o chá RTD, especialmente para engarrafadores que buscam otimizar linhas multicategoria em termos de custo e sustentabilidade. Em abril de 2026, o BNDES aprovou financiamento para a Coca-Cola (Uberlândia Refrescos) instalar uma linha de envase PET totalmente digitalizada no Complexo Industrial Alexandre Biagi, com metas de redução no uso de água e nos custos operacionais. Em maio de 2026, a Coca-Cola FEMSA divulgou investimentos em um grande centro de distribuição na Argentina e em uma linha local de latas no Uruguai, apoiando a resiliência logística regional e a disponibilidade de latas. Essas ações se alinham a formatos de embalagem recicláveis e apoiam uma distribuição mais ampla de chá RTD além das principais capitais, incluindo o atendimento online.

Desenvolvimentos recentes do setor

- Junho de 2026: A Leao Alimentos e Bebidas (The Coca-Cola Company) anunciou um ciclo de investimentos de R$100 milhões até 2030 para modernizar instalações e expandir a capacidade. O programa direciona a maior parte dos gastos para atualizações de equipamentos, apoiando maior eficiência e produtividade para as linhas de chá gelado e outras bebidas não alcoólicas relacionadas no Brasil.

- Abril de 2026: A Leao Alimentos e Bebidas implementou tecnologias de automação industrial e processamento microbiológico em plantas no Paraná para apoiar o crescimento das bebidas funcionais de chá gelado. A atualização fortalece a consistência da fabricação e ajuda a escalar formulações que dependem de controle de processo mais rigoroso para qualidade e vida de prateleira.

- Novembro de 2024: A PepsiCo e a Unilever estenderam sua parceria para o chá pronto para beber Lipton visando ampliar o alcance global, com foco na expansão da distribuição nos mercados sul-americanos. A medida reforça a força de rota até o mercado da Lipton no varejo moderno e apoia uma implementação mais ampla do portfólio nas principais regiões da América do Sul.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado abrange bebidas de chá pronto para beber vendidas para consumo imediato em toda a América do Sul, medidas em termos de valor em USD. Inclui produtos vendidos por meio de canais de varejo e online, nos principais países da região.

Exclusões de escopo: Excluímos chá solto, saquinhos de chá e concentrados que exigem preparo ou diluição antes do consumo.

Visão geral da segmentação

- Por Tipo

- Chá Preto

- Chá Verde

- Chá de Ervas

- Chá de Frutas e Aromatizado

- Chá Oolong

- Chá Descafeinado

- Outros

- Por Categoria

- Adoçado

- Sem Açúcar

- Por Embalagem

- Garrafas

- Latas

- Outros

- Por Fonte de Ingrediente

- Convencional

- Orgânico

- Por Canal de Distribuição

- Supermercados e Hipermercados

- Lojas de Conveniência/Mercearias

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- Brasil

- Argentina

- Chile

- Colômbia

- Peru

- Restante da América do Sul

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para estabelecer os limites externos da demanda e garantir que o modelo de mercado esteja fundamentado em sinais observáveis. Recorremos a estatísticas públicas e fontes de referência, como o UN Comtrade para fluxos comerciais, a FAOSTAT para contexto de oferta agrícola, indicadores macroeconômicos do Banco Mundial e do FMI para tendências de renda e inflação, e institutos nacionais de estatística nos principais países sul-americanos para séries de varejo e preços, quando disponíveis.

Para traduzir o contexto mais amplo de bebidas em premissas específicas para chá RTD, também analisamos relatórios anuais e apresentações a investidores de empresas, orientações regulatórias e de rotulagem publicadas por agências locais de segurança alimentar, e coberturas jornalísticas confiáveis sobre movimentos de preços e mudanças de embalagem. Para verificações cruzadas, utilizamos assinaturas pagas de dados financeiros de empresas e inteligência de notícias, além de um banco de dados de importação e exportação em nível de embarque para validar a direção e o momento das transações comerciais. As fontes listadas aqui são ilustrativas, e muitos outros documentos e conjuntos de dados públicos foram revisados para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em converter os sinais da pesquisa documental em premissas práticas que refletem o que realmente ocorre nas lojas e canais. Conversamos com uma combinação de respondentes do lado das marcas e da distribuição em toda a América do Sul, e os dados coletados foram usados para confirmar o mix de embalagens, a divisão por canais e a progressão realista de preços (incluindo mudanças entre produtos adoçados e não adoçados).

Nos casos em que os dados secundários eram limitados, essas conversas nos ajudaram a estreitar a faixa provável de penetração, intensidade promocional e ritmo de premiumização, e então revalidamos os resultados do modelo em relação ao retorno de campo antes de finalizar os números.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | Executivos de alto escalão (CXOs): 13% | Ásia-Pacífico: 50% |

| Nível intermediário: 48% | Líderes funcionais/de unidade: 35% | Europa, Oriente Médio e África: 31% |

| Participantes menores: 20% | Gerentes: 52% | Américas: 19% |

Dimensionamento de Mercado e Previsão

O dimensionamento começa com uma construção top-down, na qual os gastos regionais com bebidas e os sinais de venda no varejo são reconstruídos em um pool de demanda de chá RTD, sendo posteriormente filtrados de acordo com a presença e disponibilidade da categoria por país. Após a formação do primeiro corte, corroboramos os dados com aproximações bottom-up seletivas, como o preço por embalagem amostrado multiplicado pelos volumes estimados por canal, além de verificações com fornecedores e distribuidores para ajustar os totais quando surgem lacunas.

Alguns dos insumos mais relevantes para este mercado são a divisão entre chá RTD adoçado e não adoçado, os formatos de embalagem (garrafas versus latas), o ritmo dos aumentos de preços impulsionados pela inflação e pelos custos de embalagem, as mudanças rumo a um posicionamento de menor teor de açúcar, e a rapidez com que as compras online e via conveniência estão se expandindo nas grandes cidades. Quando os insumos variam por país, o modelo os trata separadamente primeiro, e os resultados são então consolidados no total da América do Sul, de modo que um único mercado grande não distorça acidentalmente a região.

Para a previsão, utiliza-se a análise de cenários, de modo que o cenário-base permaneça fácil de explicar e possa ser testado sob estresse. As premissas sobre preços, mix de canais e adoção de categoria são definidas com base na faixa observada nas entrevistas, e a trajetória é então verificada em relação a indicadores macroeconômicos, como crescimento de renda e inflação, para que a previsão permaneça realista.

Validação de Dados e Ciclo de Atualização

A validação é realizada em camadas para que não dependamos de um único conjunto de dados ou de uma única premissa forte. Comparamos os totais de mercado com sinais independentes, como direção do comércio, comentários relatados sobre desempenho de categoria e realidades de preços observadas no mercado, e então as anomalias são analisadas até que uma explicação clara seja documentada.

Antes da aprovação final, o modelo passa por verificações analíticas em múltiplas etapas, incluindo verificações de variância entre países e uma revisão de coerência sobre o consumo per capita implícito e os níveis de preços. Se for identificada uma discrepância significativa, os respondentes são recontatados para confirmar se a questão se deve a uma mudança de tempo, a uma alteração de canal ou a um efeito de embalagem e preço. Os relatórios são atualizados anualmente, e eventos relevantes (como mudanças tributárias, grandes ajustes de preços ou grandes lançamentos) podem desencadear atualizações intermediárias, seguidas de uma revisão final pré-entrega para garantir que os clientes recebam a visão mais recente.

Dimensionamento do Mercado Sul-Americano de Chá Pronto para Beber da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para o chá RTD na América do Sul nem sempre coincidem, pois os limites são definidos de forma diferente e a conversão de volume para valor é tratada de maneiras distintas. As diferenças também derivam da escolha do ano-base, do momento de inflação e câmbio utilizado, e de o valor estar ancorado em sinais de venda no varejo ou em agrupamentos mais amplos de bebidas.

Verificações de direção comercial, acompanhamento de preços por embalagem e validação do mix de canais em nível de país são os pontos de evidência que mantêm a estimativa de 2026 da Mordor Intelligence vinculada a bebidas que são efetivamente vendidas como chá pronto para beber, e não a categorias de bebidas adjacentes. Quando outros estudos combinam chá com bebidas RTD próximas ou aplicam uma curva de preços mais suave que não reflete a inflação recente, o valor final pode subir ou cair, mesmo que a tendência real de consumo seja semelhante.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,35 bilhões de USD (2026) | |

| Consultoria Regional A | 3,10 bilhões de USD (2023) | Utiliza um ano-base anterior e uma janela de estudo mais longa, e o valor parece estar ancorado em uma visão histórica mais ampla, que pode não capturar totalmente os ajustes de preços mais recentes e as mudanças no mix de embalagens observadas em diversos mercados sul-americanos. |

| Editora do Setor B | 5,20 bilhões de USD (2031) | Apresenta um valor final de longo prazo altamente sensível à CAGR e à progressão de preços assumidas, e nem sempre está claro como as mudanças entre produtos adoçados e não adoçados, bem como os efeitos de margem por canal, são tratados na construção do valor. |

A diferença entre os três valores é explicada principalmente pelo ano escolhido e pela forma como os limites de preços e escopo são aplicados, e não por uma visão completamente diferente do interesse do consumidor. Ao vincular o modelo a sinais observáveis de preços, embalagens e canais, e depois verificar os totais com o retorno de campo, a estimativa permanece rastreável a etapas claras que podem ser repetidas e atualizadas conforme as condições mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de chá RTD sul-americano?

O mercado é avaliado em USD 3,35 bilhões em 2026 e deve atingir USD 5,48 bilhões até 2031.

Qual país lidera as vendas regionais?

O Brasil domina com 62,60% das vendas do mercado, apoiado por uma grande base de consumidores e sofisticada infraestrutura de varejo.

Qual segmento está crescendo mais rapidamente?

Os chás RTD sem açúcar estão se expandindo a um CAGR de 13,18%, refletindo uma forte demanda impulsionada pela saúde.

Qual é a importância do comércio eletrônico na distribuição?

O varejo online está entregando um CAGR de 18,07% e é fundamental para marcas de nicho e premium que requerem uma narrativa mais aprofundada.

Página atualizada pela última vez em: