Tamanho e Participação do Mercado de Defesa da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2019 - 2024 |

| Tamanho do Mercado (2026) | 24.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.10% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Defesa da América do Sul por Mordor Intelligence

O tamanho do mercado de defesa da América do Sul atingiu USD 24,41 bilhões em 2026 e está projetado para alcançar USD 31,30 bilhões até 2031, avançando a um CAGR de 5,10%. A recapitalização contínua de inventários da era da Guerra Fria, o ressurgimento de disputas territoriais como o conflito Venezuela-Guiana pelo Essequibo, e a ampliação das missões de segurança de fronteiras estão influenciando as prioridades de aquisição em todos os ramos das forças armadas. As aquisições aceleradas de caças e aeronaves de ISR na Argentina, no Peru e no Brasil ressaltam a mudança em direção à modernização do poder aéreo, enquanto os satélites encomendados no âmbito do programa PESE do Brasil sinalizam que a capacidade espacial está emergindo como uma nova arena competitiva. Ao mesmo tempo, as oscilações nos preços de commodities e as investigações anticorrupção permanecem como restrições estruturais, frequentemente atrasando a execução de contratos e adicionando prêmios de risco para os fornecedores.

Principais Conclusões do Relatório

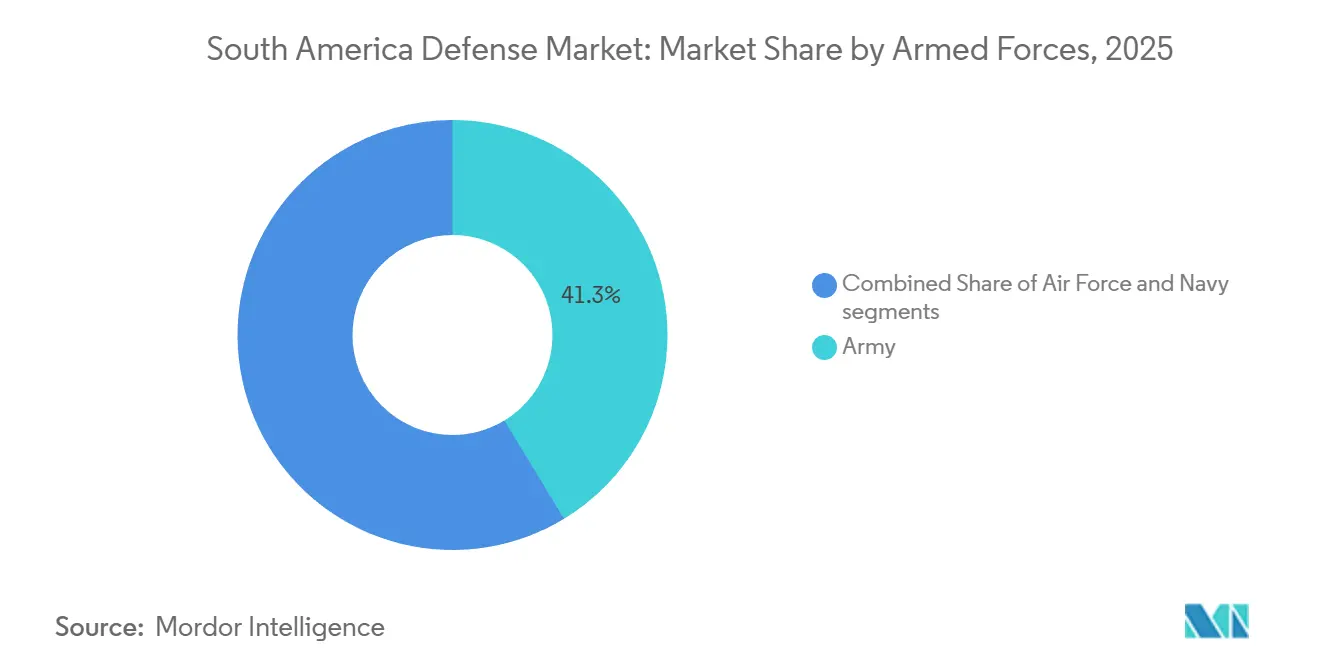

- Por forças armadas, o segmento do Exército detinha uma participação de 41,32% do mercado de defesa da América do Sul em 2025, enquanto o segmento da Força Aérea tem previsão de expansão a um CAGR de 5,34% até 2031.

- Por tipo, os veículos representaram 25,01% do tamanho do mercado de defesa da América do Sul em 2025, mas os sistemas não tripulados lideraram o crescimento com um CAGR de 5,45% até 2031.

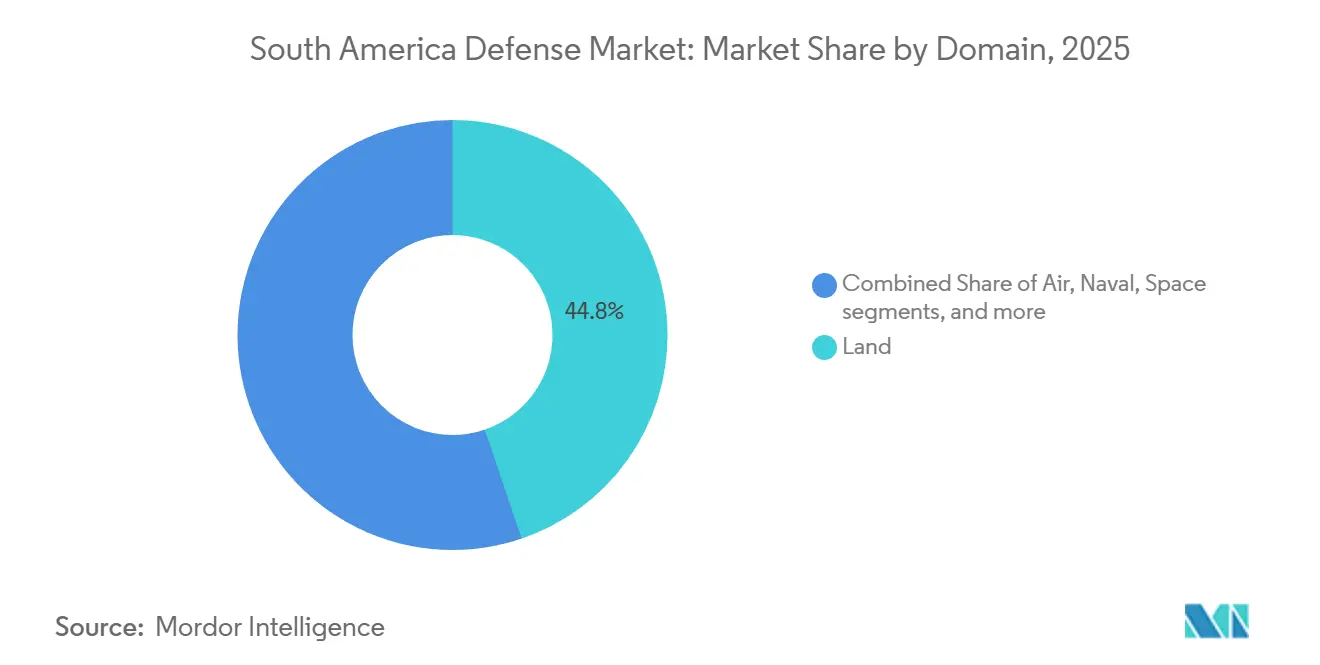

- Por domínio, os sistemas terrestres comandaram uma participação de 44,78% do tamanho do mercado de defesa da América do Sul em 2025; no entanto, os ativos espaciais estão projetados para avançar a um CAGR de 6,24% até 2031.

- Por natureza de aquisição, as compras estrangeiras representaram 56,78% dos gastos de 2025, enquanto a produção indígena deve crescer a um CAGR de 6,86%, impulsionada por cláusulas de compensação rigorosas.

- Por geografia, o Brasil liderou com 54,23% dos desembolsos de 2025, enquanto a Colômbia registrou o crescimento mais rápido a um CAGR de 6,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Defesa da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Recapitalização acelerada de inventários de defesa envelhecidos e legados | +1.2% | Brasil, Argentina, Chile, Peru | Médio prazo (2 a 4 anos) |

| Ressurgimento de tensões interestatais fortalecendo as prioridades de defesa territorial | +0.9% | Venezuela-Guiana, Peru-Equador, zonas marítimas Argentina-Chile | Curto prazo (≤ 2 anos) |

| Expansão de programas de segurança e vigilância de fronteiras impulsionando a aquisição de VANTs e C4ISR | +1.0% | Brasil, Colômbia, Peru | Médio prazo (2 a 4 anos) |

| Impacto multiplicador de força do financiamento militar externo e da assistência à segurança | +0.7% | Colômbia, Peru, Equador | Longo prazo (≥ 4 anos) |

| Aumento das alocações de defesa para proteção de corredores estratégicos de recursos naturais | +0.6% | Brasil, Chile-Argentina, Peru | Longo prazo (≥ 4 anos) |

| Adoção antecipada de programas de satélites em órbita terrestre baixa (LEO) aumentando a demanda por SATCOM seguro | +0.5% | Brasil, Argentina, Chile | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Recapitalização Acelerada de Inventários de Defesa Envelhecidos

A maioria das plataformas sul-americanas entrou em serviço durante as décadas de 1970 e 1980, deixando lacunas de prontidão que estão sendo abordadas por meio de programas de substituição em larga escala. A Argentina recebeu seus primeiros seis caças F-16 em dezembro de 2025, marcando a primeira entrega de aeronave de combate nova do país em quase quatro décadas e iniciando um ciclo de atualização da Lockheed Martin Corporation que se estenderá até 2032. A linha Gripen E/F do Brasil na unidade da Embraer S.A. em Gavião Peixoto está entregando aeronaves montadas localmente, atingindo 40 a 50% de conteúdo nacional e apontando para uma participação industrial mais profunda. As aposentadorias contínuas de caças com 30 anos de uso e de combatentes de superfície com 25 anos garantem volumes sustentados para o mercado de defesa da América do Sul ao longo do horizonte de previsão.

Ressurgimento de Tensões Interestatais Fortalecendo as Prioridades de Defesa Territorial

A disputa Venezuela-Guiana pelo Essequibo escalou ao longo de 2025, levando o orçamento de defesa da Guiana a disparar 78% em 2024 e impulsionando os países vizinhos Brasil e Colômbia a reforçar guarnições do norte e patrulhas fluviais. Fronteiras igualmente não resolvidas entre Peru e Equador, bem como os interesses marítimos da Argentina e do Chile, estão direcionando os gastos da segurança interna para a dissuasão convencional, notadamente radares de vigilância de longo alcance e plataformas de ataque.

Expansão de Programas de Segurança e Vigilância de Fronteiras Impulsionando a Aquisição de VANTs e C4ISR

O programa SISFRON do Brasil, no valor de USD 2,8 bilhões, estendeu a cobertura de sensores ao longo de 16.886 km de sua fronteira. Ao mesmo tempo, o contrato de VANT Atlante II da Colômbia, no valor de USD 300 milhões, entregará dezesseis VANTs entre 2027 e 2030 para vigilância de contranarc óticos. Atualizações complementares de C4ISR, como o pedido de radar SABER M200 Vigilante da Embraer S.A. no valor de BRL 102 milhões (USD 18,48 milhões), mostram uma convergência de sistemas de detecção e engajamento que apoiam a defesa de fronteiras de forma holística.

Impacto Multiplicador de Força do Financiamento Militar Externo e da Assistência à Segurança

O Financiamento Militar Estrangeiro dos EUA de USD 550 milhões no ano fiscal de 2024 e de USD 462,5 milhões no ano fiscal de 2025 sustenta a renovação de aeronaves de asa rotativa da Colômbia e as atualizações de C4ISR, ampliando assim os orçamentos locais. Estruturas de financiamento semelhantes para o acordo pendente de F-16 Bloco 70 do Peru ampliam o alcance dos fornecedores e incorporam interoperabilidade com ativos dos EUA, elevando a capacidade geral em todo o mercado de defesa da América do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressão sobre os gastos de defesa decorrente da volatilidade fiscal impulsionada pelos preços de commodities | -0.8% | Peru, Argentina, Venezuela, Chile | Curto prazo (≤ 2 anos) |

| Atrasos em aquisições vinculados a investigações de governança e anticorrupção | -0.6% | Brasil, Peru, Argentina | Médio prazo (2 a 4 anos) |

| Capacidade industrial de defesa indígena limitada causando atrasos na execução de programas | -0.4% | Regional, agudo na Colômbia, Peru, Equador | Longo prazo (≥ 4 anos) |

| Requisitos rigorosos de compensação e conteúdo local aumentando os custos totais dos programas | -0.5% | Brasil, Argentina, Chile | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão sobre os Gastos de Defesa Decorrente da Volatilidade Fiscal Impulsionada pelos Preços de Commodities

A elevada exposição do Peru ao cobre restringiu o financiamento de seu pacote F-16 Bloco 70 no valor de USD 3,42 bilhões após o pipeline de mineração de USD 64 bilhões ter estagnado em meio às oscilações de preços, reduzindo o espaço fiscal para a defesa.[1] Analistas do Fundo Monetário Internacional, "Perspectiva Econômica do Peru e Análise do Setor de Mineração," imf.org A inflação crescente da Argentina atrasou igualmente a aquisição de caças até que a aprovação parlamentar desbloqueou USD 941 milhões em 2024.[2]Editores da Bloomberg, "Inflação na Argentina e Restrições ao Orçamento de Defesa," bloomberg.com A Venezuela dependente de petróleo e o Chile dependente de cobre enfrentam incertezas orçamentárias paralelas, que incorporam volatilidade às perspectivas do mercado de defesa da América do Sul.

Atrasos em Aquisições Vinculados a Investigações de Governança e Anticorrupção

O esforço do submarino Prosub do Brasil e o acordo Gripen da Saab AB passaram por novo escrutínio, desacelerando os marcos do submarino nuclear e as negociações do segundo lote de caças. No Peru, o "Rolexgate" paralisou as decisões sobre o F-16 e as licitações navais. Ao mesmo tempo, as revisões judiciais obrigatórias da Argentina rotineiramente estendem os ciclos de contrato por mais de um ano, prejudicando conjuntamente a trajetória de crescimento do mercado de defesa da América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forças Armadas: Dominância Terrestre Encontra o Ressurgimento do Poder Aéreo

O Exército representou 41,32% dos gastos regionais de 2025, pois a infantaria, a blindagem e a artilharia continuam sendo fundamentais para a contrainsurgência e a defesa de fronteiras em todo o mercado de defesa da América do Sul. O programa Guarani 6×6 do Brasil, as entregas do Pandur II da Colômbia e as atualizações do tanque TAM da Argentina somam coletivamente mais de USD 500 milhões em contratos ativos, garantindo um fluxo constante de entregas de veículos. Em paralelo, a modernização da artilharia no âmbito do Astros 2020 do Brasil e os projetos de morteiros móveis aprimoram o apoio de fogo responsivo, essencial para operações em selva e montanha.

A força aérea está recuperando proeminência, com previsão de expansão a um CAGR de 5,34% até 2031, impulsionada pela recapitalização multinacional de caças. O primeiro lote de F-16 da Argentina restaura um papel de superioridade aérea que estava inativo desde a década de 1980, enquanto o pedido de F-16C/D Bloco 70 do Peru, aprovado pelo DSCA, uma vez financiado, aposentará suas frotas envelhecidas de Mirage 2000 e MiG-29. O lançamento do Gripen do Brasil e um potencial lote de seguimento de 34 unidades consolidam um ecossistema de montagem final indígena, elevando a expertise local em aviônica e sistemas de missão. A integração contínua de aeronaves de ISR fortalece ainda mais a consciência situacional em todo o mercado de defesa da América do Sul.

Por Tipo: Veículos Lideram, Sistemas Não Tripulados Aceleram

Os veículos representaram 25,01% da receita de 2025, com programas emblemáticos como os APCs Guarani, a manutenção do Leopard 2 e os transportes Pandur II sustentando as carteiras de pedidos. Contratos sustentados de munições, notadamente o tranche de mais de USD 1 bilhão do Brasil com a CBC Global Ammunition, asseguram aos fornecedores taxas de consumo previsíveis, reduzindo a dependência de importações e alinhando-se aos objetivos de compensação.

Os sistemas não tripulados apresentam a expansão mais rápida, a 5,45% ao ano até 2031, refletindo o contrato Atlante II da Colômbia, o reforço da frota Hermes 900 do Brasil e a adoção pelo Chile do CAMCOPTER S-100 de asa rotativa. A inovação local está emergindo: o VANT Dragom da Colômbia sinaliza uma mudança em direção ao codesenvolvimento, enquanto o roteiro de munições de cruzeiro do Brasil indica demanda por capacidades de VANT armado. As sinergias com a aquisição de C4ISR e de Guerra Eletrônica estão construindo uma cadeia de engajamento integrada em todo o mercado de defesa da América do Sul.

Por Domínio: Primazia Terrestre, Emergência Espacial

Os sistemas terrestres mantiveram uma participação de 44,78% do mercado de defesa da América do Sul de 2025, impulsionados pela vasta extensão de fronteiras desguarnecidas e pelas ameaças insurgentes persistentes. Os investimentos contínuos em artilharia móvel, VANTs táticos e mobilidade blindada apoiam a resposta rápida em terrenos de selva, deserto e montanha.

As funções espaciais estão avançando a um CAGR de 6,24%, o mais alto entre os domínios, ancoradas pela constelação PESE do Brasil e por projetos complementares da Argentina e do Chile. Combinados com estações terrestres construídas pela China espalhadas pelo continente, esses satélites aprimoram o ISR persistente e as comunicações seguras, consolidando a capacidade no espaço exterior como um novo pilar do mercado de defesa da América do Sul.

Por Natureza de Aquisição: Mandatos de Compensação Inclinam-se para a Produção Indígena

A aquisição estrangeira representou 56,78% dos desembolsos de 2025 devido à capacidade local limitada para fabricar caças, submarinos ou sensores sofisticados. No entanto, a produção indígena está projetada para crescer a um CAGR de 6,86% à medida que a regra de compensação de 100% do Brasil obriga as principais empresas a localizar tarefas que vão desde a montagem final até a fabricação de subsistemas. A receita de defesa da Embraer S.A. de USD 139 milhões no primeiro trimestre de 2025, combinada com uma carteira de pedidos de USD 4,2 bilhões, demonstra o potencial comercial desse modelo.[3]Equipe de Relações com Investidores da Embraer, "Resultados do Primeiro Trimestre de 2025," ri.embraer.com.br

Em outros lugares, a Avibras Indústria Aeroespacial S/A e a CBC Global Ammunition garantem vitórias em nichos de foguetes, munições e armas leves, refletindo estratégias de especialização bem-sucedidas no âmbito dos marcos de compensação. A COTECMAR da Colômbia e os estaleiros chilenos concentram-se em MRO e construção naval seletiva, mostrando que a participação industrial está escalando além do Brasil, embora de forma desigual. Essas dinâmicas reformulam coletivamente as cadeias de suprimentos dentro do mercado de defesa da América do Sul.

Análise Geográfica

O Brasil representou 54,23% dos gastos regionais em 2025, impulsionado por programas de combatentes de superfície e subsuperfície de vários bilhões de dólares, pela linha de caças Gripen e pela rede de fronteiras SISFRON.[4]Correspondentes do Naval News, "Brasil Comissiona Terceiro Submarino da Classe Riachuelo S42," navalnews.com Os projetos espaciais no âmbito do PESE e um comando de ciberdefesa embrionário ressaltam as ambições multidomínio de Brasília. A Colômbia está avançando a um CAGR de 6,22%, apoiada por mais de USD 1 bilhão em Financiamento Militar Estrangeiro combinado dos EUA nos anos fiscais de 2024 e 2025 e por operações persistentes de interdição ao narcotráfico. A compra do VANT Atlante II, a frota de APCs Pandur II e a construção da fragata COTECMAR-Damen marcam o ciclo de modernização mais robusto do país em décadas, incorporando a coprodução na construção naval e inaugurando uma capacidade de drone indígena.

Argentina, Chile, Peru e o restante do continente compartilham a fatia restante do mercado de defesa da América do Sul. O lote inaugural de F-16 da Argentina revive a capacidade de aeronaves de combate apesar do estresse de financiamento vinculado à inflação. O Chile sustenta as frotas de Leopard 2 e F-16 com receitas do cobre, embora a suavidade dos preços esteja comprimindo os desembolsos discricionários. O pacote F-16 Bloco 70 de USD 3,42 bilhões do Peru e o acordo de navios Hyundai de USD 463 milhões dependem da recuperação do mercado de cobre e da estabilidade política após as investigações de corrupção de 2024.

Cenário Competitivo

As principais empresas globais respondem por mais de 50% das entregas de plataformas, indicando um mercado de defesa da América do Sul moderadamente concentrado. A Lockheed Martin Corporation retém trabalho crítico de atualização por meio de seu contrato de aviônica de USD 265,90 milhões para os F-16 da Argentina, garantindo receita de longo prazo mesmo em transferências de segunda mão. A Saab AB, por meio de sua parceria com a Embraer S.A., satisfaz a política de compensação do Brasil enquanto preserva a propriedade intelectual sobre subsistemas de alto nível.

O portfólio da Embraer S.A., que inclui exportações do A-29 Super Tucano para Portugal e Uruguai, transportes C-390 e radares SABER, confirma seu status como o único integrador regional de Nível 1, com crescimento de receita de 72% ano a ano no primeiro trimestre de 2025. A Avibras Indústria Aeroespacial S/A e a CBC Global Ammunition preenchem nichos de capacidade em foguetes, munições e armas de mão, refletindo estratégias de especialização bem-sucedidas no âmbito dos marcos de compensação. A pressão competitiva está aumentando por parte de concorrentes chineses, russos e iranianos que oferecem financiamento flexível, como ilustrado pela compra de VANTs Shahed pela Venezuela em novembro de 2025. Os regimes de conformidade, como a Lei de Práticas de Corrupção no Exterior dos EUA e a Lei da Empresa Limpa do Brasil, introduzem incertezas jurídicas.

Líderes do Setor de Defesa da América do Sul

Lockheed Martin Corporation

Saab AB

Airbus SE

Avibras Indústria Aeroespacial S/A

Embraer S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Dinamarca entregou a primeira aeronave F-16 à Argentina no âmbito de um acordo de defesa envolvendo 24 aeronaves, com entregas planejadas em etapas até 2028, fortalecendo a cooperação bilateral de defesa e avançando as capacidades militares da Argentina.

- Setembro de 2025: O Brasil assinou um contrato de USD 900 milhões com os EUA para a aquisição de mísseis Javelin, tornando-se o primeiro país sul-americano a integrar o grupo exclusivo de operadores desse sistema de mísseis avançado.

- Julho de 2025: A Argentina e os EUA assinaram um acordo para a entrega de oito novos veículos blindados Stryker M1126, com remessas programadas para começar no início de 2026, marcando um passo significativo em sua colaboração de defesa.

Escopo do Relatório do Mercado de Defesa da América do Sul

O mercado de defesa da América do Sul abrange todos os aspectos da aquisição de veículos militares, armamentos e outros equipamentos, bem como planos de atualização e modernização. O relatório também fornece informações sobre a alocação orçamentária e os gastos de cada país presente na região nos períodos passado, presente e de previsão.

O mercado de defesa da América do Sul é segmentado por forças armadas, tipo, domínio, natureza de aquisição e país. O segmento de forças armadas divide o mercado em exército, marinha e força aérea. Por tipo, o mercado é classificado em treinamento e proteção de pessoal, C4ISR e guerra eletrônica (GE), veículos, armas e munições, sistemas não tripulados e sistemas espaciais e cibernéticos. Por domínio, o mercado é segmentado em terrestre, aéreo, naval, espacial e espectro cibernético e eletromagnético. Por natureza de aquisição, o mercado é segmentado em produção indígena e aquisição estrangeira. O relatório também oferece o tamanho do mercado e previsões para os países da região. O tamanho do mercado é fornecido para cada segmento em termos de valor (USD).

| Força Aérea |

| Exército |

| Marinha |

| Treinamento e Proteção de Pessoal |

| C4ISR e Guerra Eletrônica (GE) |

| Veículos |

| Armas e Munições |

| Sistemas Não Tripulados |

| Sistemas Espaciais e Cibernéticos |

| Terrestre |

| Aéreo |

| Naval |

| Espacial |

| Espectro Cibernético e Eletromagnético |

| Produção Indígena |

| Aquisição Estrangeira |

| Argentina |

| Brasil |

| Chile |

| Colômbia |

| Peru |

| Restante da América do Sul |

| Por Forças Armadas | Força Aérea |

| Exército | |

| Marinha | |

| Por Tipo | Treinamento e Proteção de Pessoal |

| C4ISR e Guerra Eletrônica (GE) | |

| Veículos | |

| Armas e Munições | |

| Sistemas Não Tripulados | |

| Sistemas Espaciais e Cibernéticos | |

| Por Domínio | Terrestre |

| Aéreo | |

| Naval | |

| Espacial | |

| Espectro Cibernético e Eletromagnético | |

| Por Natureza de Aquisição | Produção Indígena |

| Aquisição Estrangeira | |

| Por Geografia | Argentina |

| Brasil | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de defesa da América do Sul?

O tamanho do mercado de defesa da América do Sul atingiu USD 24,41 bilhões em 2026 e tem previsão de crescer para USD 31,30 bilhões até 2031, refletindo um CAGR de 5,10%.

Qual país gasta mais em defesa na América do Sul?

O Brasil representou aproximadamente 54,23% dos gastos regionais de defesa em 2025, impulsionado por programas aéreos, marítimos, terrestres e espaciais de vários bilhões de dólares.

Qual segmento está crescendo mais rapidamente nos orçamentos de defesa sul-americanos?

Os sistemas não tripulados lideram o crescimento, expandindo-se a um CAGR de 5,45% até 2031, à medida que os países adquirem VANTs para missões de vigilância e ataque.

Por que os programas de satélites são importantes para as forças armadas sul-americanas?

As constelações em órbita terrestre baixa (LEO) oferecem imagens submétrica e comunicações seguras que melhoram o monitoramento de fronteiras e a consciência do domínio marítimo.

Como os requisitos de compensação influenciam as aquisições?

O mandato de compensação do Brasil obriga as principais empresas estrangeiras a localizar a montagem e a transferência de tecnologia, acelerando a capacidade indígena e elevando o CAGR de produção regional para 6,86%.

Página atualizada pela última vez em: