Tamanho e Participação do Mercado de Defesa do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

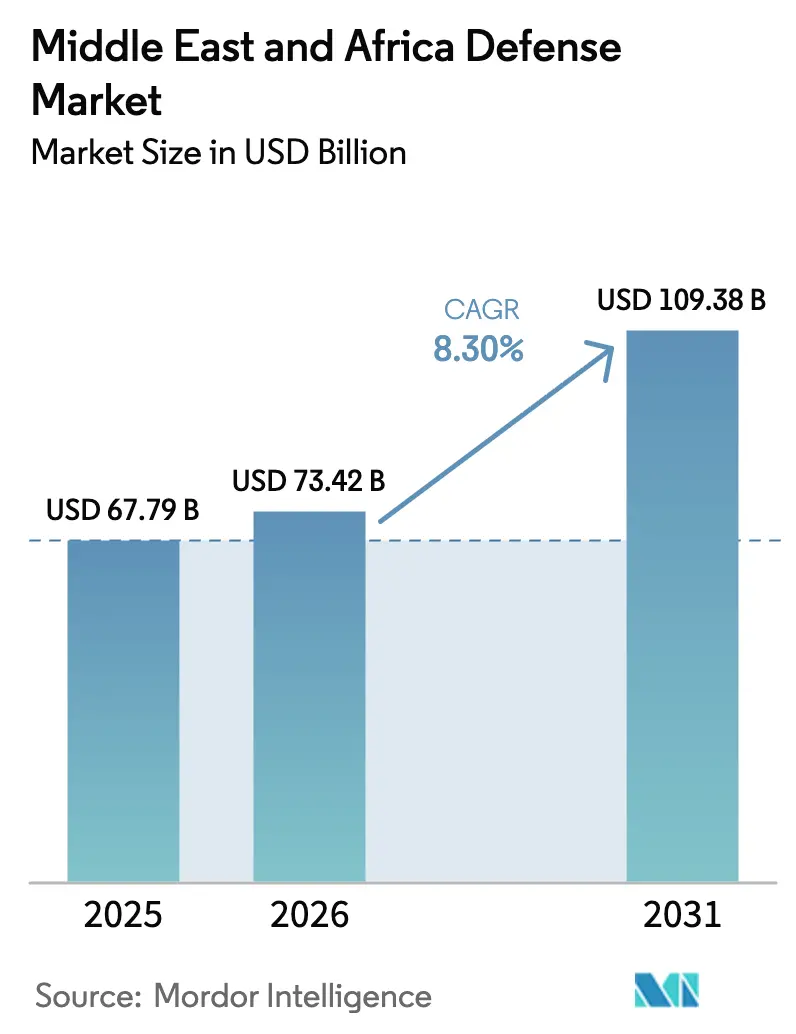

| Tamanho do mercado no ano base (2025) | 67.79 Bilhões de dólares |

| Tamanho do Mercado (2026) | 73.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 109.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.30% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Defesa do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de defesa do Oriente Médio e África deve crescer de USD 67,79 bilhões em 2025 para USD 73,42 bilhões em 2026 e está previsto para atingir USD 109,38 bilhões até 2031, a um CAGR de 8,30% no período de 2026 a 2031. O crescimento repousa sobre conflitos sustentados no Levante, no Golfo e no Sahel, onde os ministérios da defesa continuam a priorizar a modernização das forças em detrimento da disciplina fiscal. A Arábia Saudita aumentou seus gastos de USD 75,8 bilhões em 2024 para USD 81,4 bilhões em 2025, enquanto Israel elevou seu orçamento de defesa em 65% em 2024, evidenciando uma demanda amplamente protegida das oscilações nos preços de commodities. Os fundos soberanos do Golfo estão agora financiando empreendimentos conjuntos africanos, ampliando o mercado de defesa do Oriente Médio e África e consolidando a influência inter-regional. Plataformas não tripuladas, armas de energia dirigida e programas de inteligência, vigilância e reconhecimento (ISR) baseados no espaço estão eclipsando as aquisições tradicionais, e os credores europeus relaxaram os limites anteriores de governança ambiental, social e corporativa (ESG), desbloqueando novas linhas de crédito para os fabricantes.

Principais Conclusões do Relatório

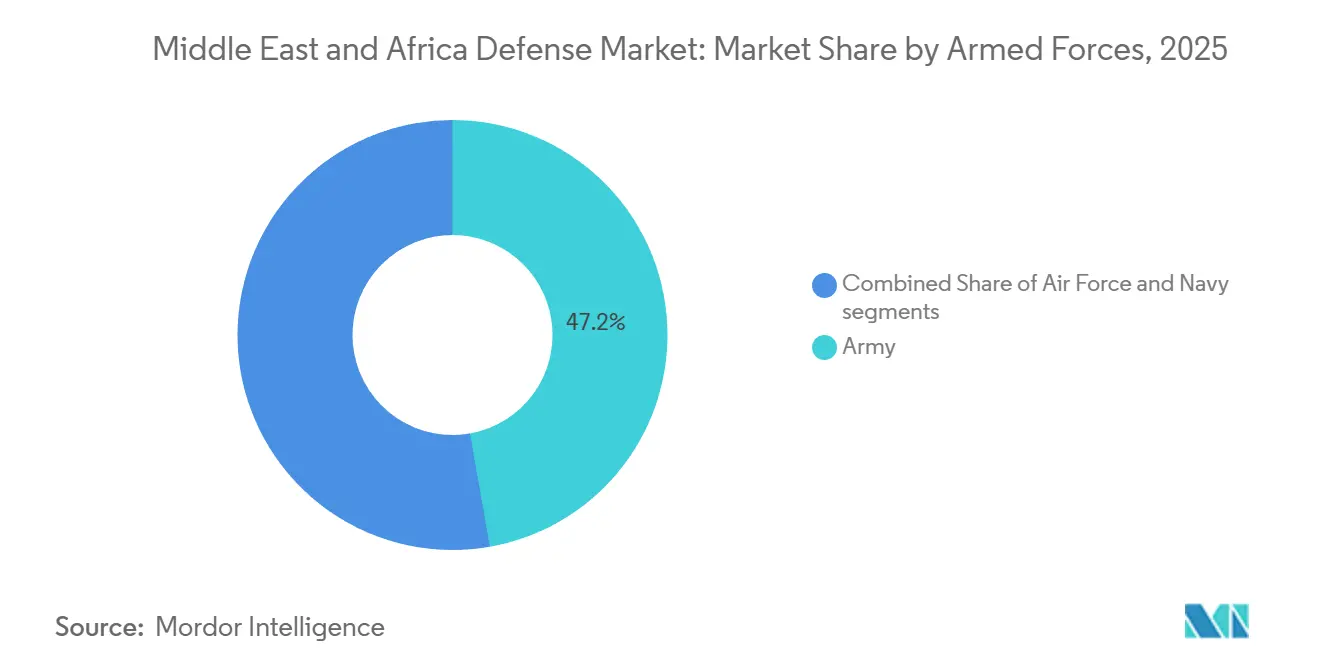

- Por forças armadas, os equipamentos do exército capturaram 47,21% da participação do mercado de defesa do Oriente Médio e África em 2025, enquanto os programas navais avançam a um CAGR de 9,23% até 2031.

- Por tipo, os veículos responderam por 24,45% do tamanho do mercado de defesa do Oriente Médio e África em 2025; no entanto, os sistemas não tripulados devem registrar o maior CAGR de 11,54% de 2026 a 2031.

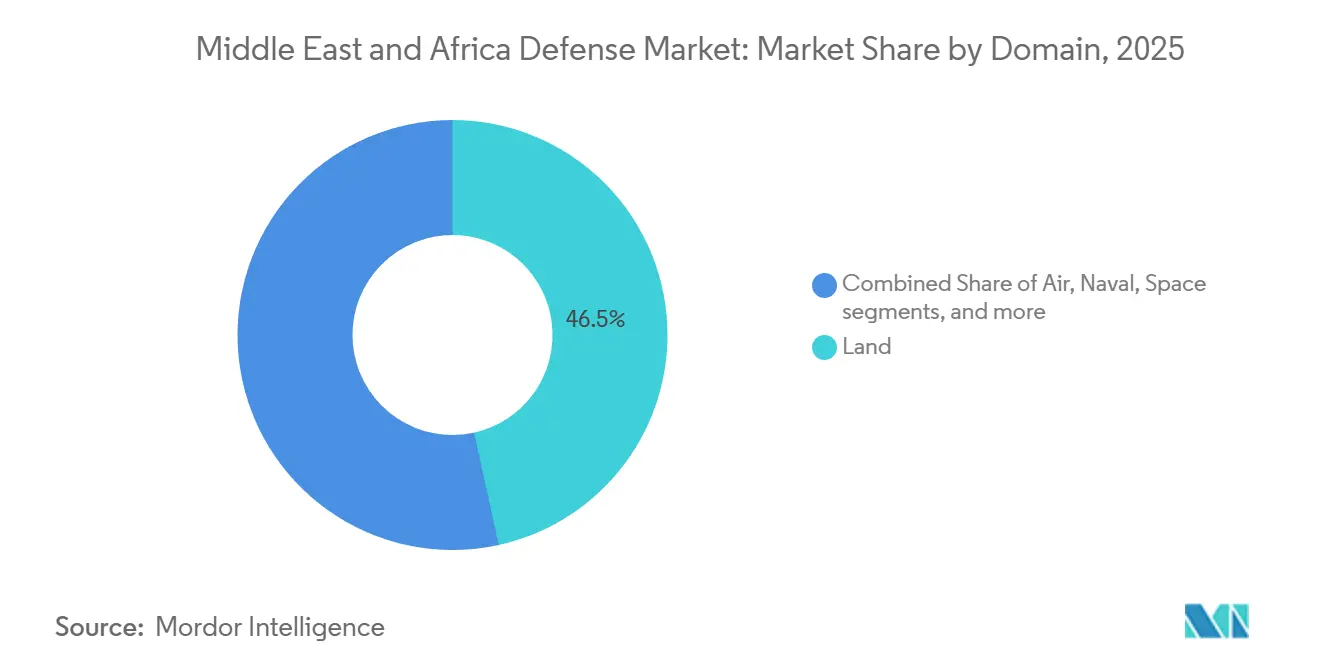

- Por domínio, as operações terrestres detinham uma participação de 46,54% no mercado de defesa do Oriente Médio e África em 2025; o ISR baseado no espaço está previsto para expandir a um CAGR de 9,21% até 2031.

- Por natureza de aquisição, as compras estrangeiras representaram 66,34% dos gastos em 2025, enquanto a produção indígena cresce a um CAGR de 9,75%.

- Por geografia, o Oriente Médio comandou 81,45% dos gastos em 2025, enquanto a África deve registrar um CAGR de 10,23% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Defesa do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade geopolítica sustentada impulsionando a prontidão contínua de defesa | +2.1% | Oriente Médio, Sahel | Longo prazo (≥ 4 anos) |

| Gastos de defesa respaldados por petróleo e gás nos programas de modernização do CCG | +1.8% | Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait | Médio prazo (2 a 4 anos) |

| Mandatos nacionais de localização e industrialização da defesa | +1.5% | Arábia Saudita, Emirados Árabes Unidos, Egito, Argélia, África do Sul | Longo prazo (≥ 4 anos) |

| Adoção acelerada de sistemas não tripulados, autônomos e de ataque de precisão | +2.3% | Em toda a região | Curto prazo (≤ 2 anos) |

| Investimento em defesa liderado por fundos soberanos e financiamento de exportações para a África | +0.9% | Investimentos dos Emirados Árabes Unidos e da Arábia Saudita na África | Médio prazo (2 a 4 anos) |

| Surgimento de capacidades regionais de ISR e vigilância baseadas no espaço | +1.2% | Emirados Árabes Unidos, Arábia Saudita, Marrocos, Israel | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade Geopolítica Sustentada Impulsionando a Prontidão Contínua de Defesa

O conflito persistente no Iêmen, na Síria e em Gaza mantém as forças regionais em alerta máximo, garantindo demanda constante por munições, atualizações de guerra eletrônica e sistemas contra foguetes. Israel fez um pedido de USD 210 milhões à Elbit Systems em novembro de 2025 para modernizar tanques Merkava com miras de inteligência artificial, refletindo as lições aprendidas nas recentes operações em Gaza.[1]Leo Feierberg, "Elbit Wins USD 210 Million Deal to Upgrade Israel's Merkava Tanks," The Jerusalem Post, jpost.com Os ataques Houthis à navegação no Mar Vermelho aceleraram as compras navais sauditas e egípcias, enquanto as insurgências no Sahel estimulam os requisitos africanos por veículos blindados leves e comunicações seguras. Cada novo confronto reforça a necessidade de capacidades de próxima geração, isolando os orçamentos de defesa de medidas de austeridade mais amplas e mantendo o mercado de defesa do Oriente Médio e África em trajetória ascendente.

Gastos de Defesa Respaldados por Petróleo e Gás nos Programas de Modernização do CCG

A receita de hidrocarbonetos continua a financiar a maioria dos orçamentos do Golfo. O acordo-quadro de USD 142 bilhões de Riade com os EUA para caças F-15, interceptadores THAAD e aeronaves de patrulha marítima foi estruturado para resistir à volatilidade de curto prazo nos preços do petróleo. O Catar adicionou mais de USD 800 milhões em contratos de treinamento e sustentação da Boeing para sua frota de F-15QA. Os Emirados Árabes Unidos encomendaram quatro aeronaves Airbus A330 de Transporte Tanque Multifunção (MRTT) em julho de 2024, incluindo cláusulas de transferência de tecnologia que canalizam conhecimento para empresas locais.[2]Airbus Press Office, "Saudi Arabia Orders Four Additional Airbus A330 MRTTs," airbus.com Como esses programas também criam empregos em manufatura avançada, permanecem politicamente intocáveis mesmo durante quedas nas commodities.

Mandatos Nacionais de Localização e Industrialização da Defesa

A Visão 2030 obriga a Arábia Saudita a localizar mais de 50% de seus gastos de defesa até 2030, uma meta aplicada por meio de cláusulas de compensação em cada contrato importante. A Lockheed Martin atribuiu trabalhos de canisters e paletes para o sistema THAAD a empresas sauditas em fevereiro de 2024, marcando a primeira produção indígena dos componentes críticos do interceptador. A linha de coprodução do tanque M1A1 Abrams do Egito e a montagem licenciada de veículos russos pela Argélia revelam que a localização é agora um instrumento de política regional para garantir empregos e autonomia estratégica.

Adoção Acelerada de Sistemas Não Tripulados, Autônomos e de Ataque de Precisão

Israel contratou a Elbit Systems por USD 40 milhões em dezembro de 2024 para entregar VANTs em enxame e microplataformas não tripuladas capazes de buscar, identificar e atacar sem intervenção humana. O Bayraktar TB2 da Turquia se espalhou pela Líbia, Etiópia e Marrocos, mostrando que os VANTs de média altitude não estão mais limitados aos fornecedores da OTAN. Os estados do Golfo estão combinando VANTs chineses Wing Loong com projetos domésticos para diversificar o fornecimento. Enquanto isso, USD 60 milhões em janeiro de 2025 para o conjunto contra-VANT ReDrone da Elbit apontam para um boom paralelo em tecnologias anti-VANT.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Exposição dos orçamentos de defesa à volatilidade dos preços de hidrocarbonetos | -1.4% | Golfo, Argélia | Curto prazo (≤ 2 anos) |

| Restrições de controle de exportações e sanções sobre subsistemas avançados de defesa | -1.1% | Oriente Médio, partes da África | Médio prazo (2 a 4 anos) |

| Crescentes restrições relacionadas a ESG no financiamento do setor de defesa | -0.6% | Em toda a região | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra qualificada e cadeias de suprimento seguras de eletrônicos | -0.8% | Arábia Saudita, Emirados Árabes Unidos, Egito, África do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Exposição dos Orçamentos de Defesa à Volatilidade dos Preços de Hidrocarbonetos

Quando o Brent caiu abaixo de USD 40 por barril em 2020, Riade adiou vários programas e renegociou pagamentos por marcos com contratantes americanos. A Argélia também reduziu as aquisições de 2024 após a queda nas receitas de gás natural, atrasando as negociações para caças Su-57. Embora os fundos soberanos amorteçam os choques, um período de dois anos abaixo de USD 60 ainda forçaria os estados do Golfo a redirecionar os gastos da modernização para folha de pagamento e prontidão operacional.

Restrições de Controle de Exportações e Sanções sobre Subsistemas Avançados de Defesa

O Regulamento Internacional de Tráfego de Armas dos EUA (ITAR) exige licenças caso a caso para radares de matriz de varredura eletrônica ativa e mísseis de longo alcance, estendendo os prazos em até 18 meses. A doutrina de vantagem militar qualitativa de Israel rebaixa exportações sensíveis para clientes do Golfo, enquanto embargos europeus restringem sistemas letais específicos para compradores africanos, empurrando-os em direção a fornecedores chineses ou russos. Os obstáculos de financiamento acrescentam uma segunda camada de atraso, à medida que os bancos calibram as políticas de ESG contrato a contrato.[3]Financial Conduct Authority, "Our Position on Sustainability Regulations and UK Defence," fca.org.uk

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forças Armadas: Modernização Naval Supera Terrestre e Aérea

Os orçamentos de aquisição naval crescem a um CAGR de 9,23%, eclipsando as expansões da força aérea e do exército, à medida que os estados priorizam o controle do Estreito de Ormuz, do Canal de Suez e do Bab el-Mandeb. A L3Harris Technologies, Inc. e a SAMI assinaram um acordo em abril de 2025 com os Estaleiros Zamil para construir embarcações de superfície não tripuladas modulares, um indicador claro de que a segurança litorânea agora orienta os roteiros de plataformas. Em contraste, o exército, apesar de responder por 47,21% dos gastos de 2025, enfrenta crescimento mais lento porque a maior parte de seu inventário de blindados pesados já foi recapitalizada. As atualizações em andamento do M1A1 e do Merkava enfatizam o controle de fogo digital e os sistemas de proteção ativa em detrimento da tonelagem bruta. Os gastos navais também se beneficiam de forças-tarefa multinacionais que compartilham custos operacionais, permitindo que estados menores do Golfo operem corvetas de alto nível e navios de contramedidas a minas (MCM) em estruturas coletivas. O mercado de defesa do Oriente Médio e África, portanto, concentra a atividade de novas construções ao longo das costas, enquanto os exércitos se voltam para a sustentação de plataformas já em serviço.

Um segundo vetor de crescimento é a migração de embarcações tripuladas para embarcações opcionalmente tripuladas ou totalmente autônomas. Os testes sauditas de embarcações de superfície não tripuladas sinalizam apetite por vigilância persistente e dissuasão econômica. O programa de laser Iron Beam de Israel, embora focado principalmente na defesa aérea, passará por testes a bordo de navios, reforçando a modernização naval com capacidades de energia dirigida. Como as rotas marítimas transportam a maior parte do comércio regional, mesmo breves interrupções no Mar Vermelho ou no Golfo de Áden acarretam penalidades econômicas desproporcionais, levando os ministérios da defesa a alocar margem orçamentária para embarcações, sensores e sistemas de mísseis que garantam a livre passagem.

Por Tipo: Sistemas Não Tripulados Perturbam as Hierarquias Tradicionais de Plataformas

Os veículos ainda responderam por 24,45% dos gastos de 2025, enquanto os sistemas não tripulados crescem a um CAGR de 11,54%. O mercado de defesa do Oriente Médio e África para plataformas não tripuladas deve superar USD 25 bilhões até 2031, refletindo mudanças globais em direção a capacidades de ISR e ataque de precisão de menor risco e disponíveis 24 horas por dia, 7 dias por semana. Produtores israelenses, turcos e chineses dominam as exportações de longa resistência em média altitude (MALE), enquanto os estados do Golfo estão fomentando projetos indígenas para se proteger contra riscos de licenças de exportação. O investimento paralelo em conjuntos contra-VANT, como o sistema ReDrone da Elbit, garante que cada nova capacidade ofensiva estimule demanda igual por defesa.

Os orçamentos de C4ISR e guerra eletrônica também estão crescendo à medida que as forças armadas integram sensores, computação de borda e inteligência artificial. Como as doutrinas centradas em rede exigem links de dados resilientes, os gastos com comunicações reforçadas e equipamentos de detecção passiva aumentam em conjunto. As munições permanecem um negócio de volume, impulsionado pela guerra de atrito no Iêmen e em Gaza, mas os estoques estão migrando para artilharia inteligente e foguetes guiados. Subcategorias emergentes, incluindo ferramentas espaciais e cibernéticas, combinam uma base modesta hoje, mas apresentam curvas de crescimento acentuadas, particularmente à medida que os dados de satélite se tornam centrais para o direcionamento de alvos.

Por Domínio: Espaço e Cibernética Emergem como Fronteiras Estratégicas

As operações terrestres responderam por 46,54% do total das operações em 2025, ancoradas por implantações de tropas no Iêmen, no Sinai e no Sahel. No entanto, o segmento espacial cresce a um CAGR de 9,21%, impulsionado pelo acordo de satélite de Marrocos e pelos cronogramas de lançamento do Golfo que estendem a cobertura soberana sobre pontos de estrangulamento. A participação do mercado de defesa do Oriente Médio e África para projetos cibernéticos e eletromagnéticos, embora atualmente abaixo de 5%, dobra a cada cinco anos, à medida que os comandantes veem o domínio do espectro como um pré-requisito para operações tripuladas e não tripuladas. Os programas aéreos permanecem robustos devido às compras de caças e tanques sauditas, cataríes e israelenses, mas os cronogramas de integração de cargas úteis moderam o crescimento em dólares antes de 2031.

O orçamento do espectro eletromagnético se sobrepõe às rubricas cibernéticas, produzindo requisitos combinados para pods de guerra eletrônica, software de caça a ameaças e infraestrutura de nuvem segura. O contrato de janeiro de 2025 de Israel para sistemas de autoproteção do F-16I exemplifica como as plataformas aerotransportadas estão incorporando cada vez mais recursos de resiliência cibernética desde a concepção.[4]FlightGlobal, "Israel Picks Elbit Systems for F-16I Self-Protection Upgrade," flightglobal.com À medida que as potências regionais interligam satélites, VANTs e sensores terrestres em uma imagem unificada, o resultado são cadeias de eliminação mais rápidas e melhor avaliação de danos de combate, reforçando o prêmio sobre as capacidades espaciais e cibernéticas.

Por Natureza de Aquisição: Produção Indígena Ganha Impulso

A aquisição estrangeira ainda cobriu 66,34% da demanda de 2025; no entanto, a produção indígena cresce a um CAGR de 9,75% à medida que as regras de compensação se tornam mais rígidas. O tamanho do mercado de defesa do Oriente Médio e África, impulsionado pela manufatura local, deve atingir USD 45 bilhões até 2031, desde que a Visão 2030 e programas similares alcancem seus marcos. A transferência de canisters do THAAD pela Lockheed e o empreendimento conjunto de asas rotativas da Boeing com a SAMI exemplificam como os principais contratantes de primeiro nível incorporam parceiros locais para salvaguardar o acesso ao mercado. A linha de tanques Abrams do Egito, as licenças de veículos blindados da Argélia e a reestruturação da Denel da África do Sul visam aumentar a autossuficiência enquanto mantêm o potencial de exportação.

Os requisitos de conteúdo local também promovem o desenvolvimento da força de trabalho, com a Arábia Saudita visando criar 100.000 empregos qualificados em defesa até 2030. Gêmeos digitais de borda a fábrica, manufatura aditiva e oficinas de estruturas de aeronaves em compósito aceleram a difusão de tecnologia nas economias nacionais. Mesmo assim, subsistemas complexos, como radares de matriz de varredura eletrônica ativa (ESA), frequentemente permanecem importados porque estão sujeitos a controles de exportação dos EUA ou europeus. O sucesso, portanto, depende da construção de fábricas soberanas de microeletrônica e da obtenção de direitos de propriedade intelectual de longo prazo.

Análise Geográfica

O Oriente Médio respondeu por 81,45% do total dos gastos em 2025, liderado pela Arábia Saudita, pelos Emirados Árabes Unidos e por Israel, cada um com roteiros de modernização de vários bilhões de dólares. O acordo-quadro de USD 142 bilhões de Riade para caças, interceptadores e aeronaves de patrulha representa um compromisso de comprador único sem paralelo no mundo. Os Emirados Árabes Unidos adicionaram quatro Airbus A330 MRTTs e incorporaram participação industrial para fortalecer as cadeias de suprimento locais. Israel, enfrentando pressões em múltiplas frentes, expandiu seus orçamentos de munições e guerra eletrônica em 2024 e continua a contratar sistemas autônomos em ritmo acelerado.

A África, embora partindo de uma base menor, é o território de crescimento mais rápido, com um CAGR de 10,23% até 2031. A Argélia permanece a maior gastadora africana, embora quedas orçamentárias ligadas à receita de gás tenham atrasado algumas negociações de caças. O Egito aproveita a coprodução do M1A1 para ancorar uma frota blindada doméstica, enquanto a compra de satélite espião de Marrocos estende a cobertura nacional de ISR sobre o Saara Ocidental. Os estados do Sahel estão canalizando ajuda do Golfo e europeia para veículos blindados leves, VANTs e rádios seguros para combater insurgências, e a Denel da África do Sul visa reviver linhas de exportação de artilharia e VANTs. O financiamento por fundos soberanos da Arábia Saudita e dos Emirados Árabes Unidos serve como catalisador, financiando contratos africanos que de outra forma poderiam estagnar devido a restrições fiscais.

Os laços inter-regionais estão se ampliando. Os fornecedores israelenses aproveitam os acordos de normalização para comercializar munições de precisão e kits contra-VANT no Golfo e em Marrocos. A Baykar Tech da Turquia aproveita preços competitivos para garantir pedidos na Líbia e na Etiópia. Enquanto isso, os credores europeus, tendo relaxado seus padrões de ESG, estão novamente financiando capital de giro para empresas de segundo nível, garantindo liquidez na cadeia de suprimento para contratos no Oriente Médio e na África.

Panorama regulatório

A aquisição de defesa e a participação industrial em toda a região são moldadas por uma combinação de licenciamento nacional, conformidade de qualidade e estruturas de compensação (offset) que vinculam cada vez mais as adjudicações ao conteúdo local e à transferência de tecnologia. Na Arábia Saudita, a General Authority for Military Industries (GAMI) atua como órgão regulador do setor e entidade de licenciamento para atividades de fabricação, serviços e fornecimento militar. Sua abordagem de conformidade está alinhada aos objetivos da Visão 2030, incluindo a meta declarada de localizar mais de 50% dos gastos com defesa até 2030. As aquisições também são influenciadas pelas regras de licitação do governo saudita e pelas condições contratuais que incorporam requisitos de localização e participação industrial nos principais programas.

Nos Emirados Árabes Unidos, o Tawazun Council desempenha um papel central na capacitação do setor de defesa por meio de sistemas de conformidade, padrões e acreditação. O Tawazun Quality and Conformity (TQC) apoia os testes e a qualificação de produtos de defesa em relação aos padrões relevantes, elevando o nível de exigência para a entrada no mercado e a aprovação de fornecedores em categorias específicas. Em fevereiro de 2025, resoluções do Comitê Executivo do Tawazun Council para regulamentar os procedimentos de licenciamento, os padrões de acreditação e os processos de avaliação formalizaram ainda mais a forma como os produtos de defesa são avaliados, reforçando o abastecimento orientado por conformidade tanto para sistemas importados quanto para equipamentos produzidos localmente.

Análise da cadeia de valor

A cadeia de valor começa com insumos e subsistemas upstream, incluindo metais e compósitos, energéticos e propelentes, eletrônicos, sensores e software, onde o acesso a semicondutores seguros e componentes controlados por exportação continua sendo um obstáculo recorrente. Os contratados principais e campeões nacionais (por exemplo, EDGE Group, SAMI e empresas israelenses líderes) ancoram o design de sistemas, a integração e a montagem final, enquanto fornecedores de níveis inferiores fornecem estruturas, fiação, componentes de propulsão e eletrônica de missão. O suporte durante o ciclo de vida e o trabalho de atualização estão sendo cada vez mais separados da aquisição inicial, o que amplia o papel dos provedores locais de MRO e das redes de manutenção de nível de depósito à medida que as frotas e os estoques de defesa aérea crescem.

A participação industrial e as joint ventures transfronteiriças também estão aprofundando a capacidade de fabricação e sustentação intermediária (midstream), particularmente à medida que a produção indígena passa da montagem licenciada para a eletrônica, a integração de sistemas de missão e a munição. A África também está construindo nós localizados, incluindo as ambições de produção doméstica da Nigéria por meio de parcerias com a DICON anunciadas em julho de 2025, com um plano de investimento de 2 bilhões de dólares com a SP Offshore Nigeria Limited para estabelecer linhas de produção que abrangem munição, armas, drones, radares e sistemas biométricos, além de um memorando de entendimento com um parceiro saudita para a fabricação de drones e equipamentos de satélite e comunicações. A África Oriental adicionou um caminho de fabricação e suporte de veículos blindados, quando o Streit Group finalizou um acordo em setembro de 2025 para fabricação, reparo e vendas no Tanzania Automotive Technology Centre, em Kibaha, enquanto o Egito ampliou a cooperação técnica em sistemas não tripulados, munições de precisão e guerra eletrônica por meio de acordos da AOI assinados na EDEX 2025.

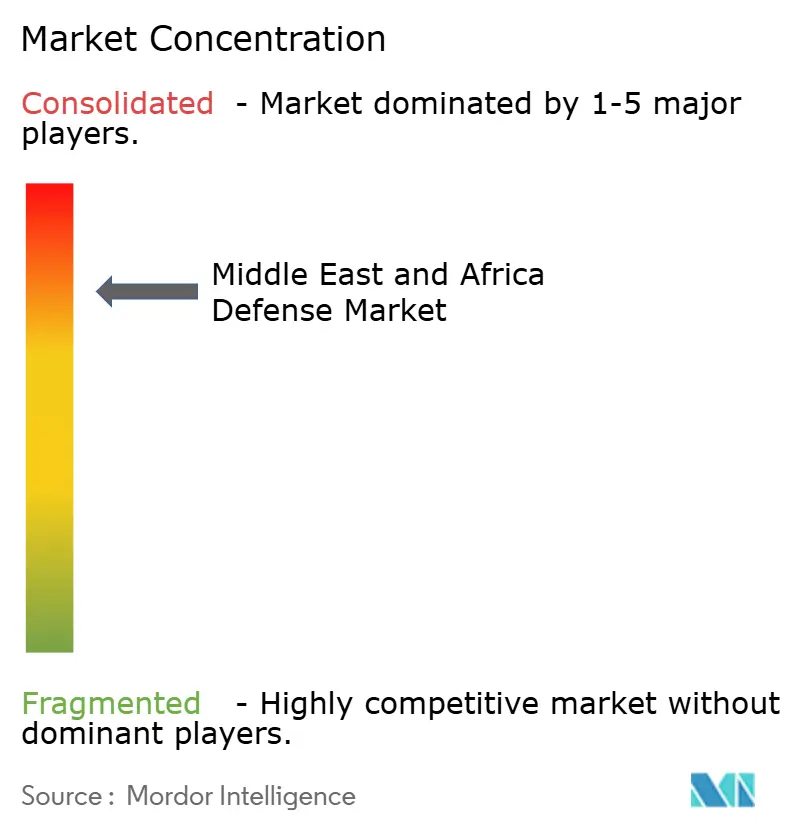

Cenário Competitivo

O mercado de defesa do Oriente Médio e África apresenta um nível concentrado de grandes contratantes ocidentais, incluindo Lockheed Martin Corporation, The Boeing Company, BAE Systems plc, Northrop Grumman Corporation e RTX Corporation, que dominam as vendas de alto valor, especialmente em defesa aérea e antimíssil. Os campeões regionais Saudi Arabian Military Industries (SAMI), Israel Aerospace Industries Ltd., Rafael Advanced Defense Systems Ltd., Elbit Systems Ltd. e EDGE Group escalaram rapidamente, integrando montagem de eletrônicos, usinagem de componentes de mísseis e linhas de montagem final de sistemas não tripulados. As empresas israelenses podem aproveitar menos restrições de exportação para oferecer pacotes completos de ataque e contra-VANT, conquistando contratos plurianuais, como o acordo internacional de USD 2,3 bilhões da Elbit em novembro de 2025. A Baykar Tech da Turquia compete agressivamente no nicho de VANTs de média altitude, frequentemente precificando seus produtos 30 a 40% abaixo dos rivais ocidentais.

Os empreendimentos conjuntos são a rota de entrada preferida para novas tecnologias. A L3Harris Technologies, Inc., a SAMI e os Estaleiros Zamil estão testando em campo embarcações de superfície não tripuladas (USVs) que combinam software ocidental de comando e controle (C2) com produção local de cascos. Bancos franceses, alemães e italianos estão abertamente comercializando financiamento de defesa, revertendo recuos anteriores de ESG e ampliando os pools de empréstimos para fornecedores de médio porte. Os contratantes chineses estão promovendo baterias integradas de defesa aérea acompanhadas de financiamento suave, enquanto produtores sul-coreanos de blindados buscam parcerias de montagem na Arábia Saudita e nos Emirados Árabes Unidos, intensificando assim a concorrência em veículos sobre lagartas e rodas.

As oportunidades de espaço em branco residem em defesa cibernética, armas de energia dirigida (DEWs) e serviços de lançamento de pequenos satélites. Como os mandatos de localização favorecem a transferência de tecnologia, os grandes contratantes que combinam compartilhamento de propriedade intelectual com programas de treinamento ganham vantagem. A resiliência da cadeia de suprimento é outro campo de batalha; as empresas capazes de garantir acesso seguro a semicondutores e logística robusta atraem preferência em licitações plurianuais.

Líderes do Setor de Defesa do Oriente Médio e África

EDGE Group PJSC

Lockheed Martin Corporation

Israel Aerospace Industries Ltd.

Elbit Systems Ltd.

Saudi Arabian Military Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os mandatos de localização e os regimes mais rígidos de qualificação de fornecedores estão criando espaços em branco de curto prazo na capacitação de fabricação doméstica, no desenvolvimento de fornecedores e nos serviços de teste e qualificação, particularmente na Arábia Saudita e nos Emirados Árabes Unidos. A Arábia Saudita está usando o licenciamento da GAMI e as cotas de conteúdo local para direcionar as aquisições ao desenvolvimento de capacidade dentro do Reino, enquanto plataformas como o programa RUKN da SAMI destacam a necessidade de incorporar PMEs às cadeias de suprimento de defesa em usinagem, montagem eletrônica, software e sistemas de qualidade. Munição e sustentação também são áreas diretas de oportunidade, já que o ritmo operacional permanece elevado e as frotas exigem disponibilidade garantida, apoiadas por exemplos como a SAMI Ammunition, que opera um complexo industrial reportado como tendo mais de 60% de localização.

A transferência de tecnologia liderada por parcerias está expandindo as oportunidades endereçáveis em armas guiadas e integração de eletrônica avançada, à medida que as empresas regionais formalizam cada vez mais o co-desenvolvimento e a coprodução, em vez da compra exclusivamente por importação. Em junho de 2026, a EDGE assinou um acordo com a Safran Electronics and Defence para desenvolver, produzir e comercializar sistemas avançados de armas ar-terra, e a EDGE também formou uma joint venture com a Leonardo para comercializar sistemas de defesa e radares aerotransportados. Separadamente, a atualização do status de exportação dos EUA para os Emirados Árabes Unidos em julho de 2026, concedendo tratamento favorável ampliado para transferências de computação avançada, IA e tecnologia de defesa, reduz o atrito para a integração de determinados subsistemas de ponta em programas locais e apoia a demanda por software de missão, tratamento seguro de dados e integração em nível de sistema.

Desenvolvimentos recentes do setor

- Junho de 2026: EDGE Group e Safran Electronics and Defence assinaram um acordo para desenvolver, produzir e comercializar sistemas avançados de armas ar-terra, com base em uma minuta de termos de joint venture em torno de armas guiadas de precisão de longo alcance. A parceria fortalece os caminhos locais de design para produção nos Emirados Árabes Unidos para armas inteligentes e apoia uma transferência de tecnologia e participação industrial mais profundas em categorias de munição de alto crescimento.

- Dezembro de 2025: A Elbit Systems garantiu um contrato de 2,3 bilhões de dólares com os Emirados Árabes Unidos, vinculado a tecnologias defensivas avançadas, reforçando a mudança em direção à sobrevivência, proteção de aeronaves e atualizações de proteção eletrônica. A adjudicação expande a base instalada para trabalhos de integração e sustentação de longa duração em toda a frota dos Emirados Árabes Unidos e aumenta a pressão competitiva sobre outros fornecedores de guerra eletrônica e autoproteção.

- Julho de 2024: Os Emirados Árabes Unidos encomendaram quatro aeronaves Airbus A330 MRTT com disposições de transferência de tecnologia, vinculando uma importante aquisição de mobilidade aérea à participação industrial doméstica. O programa adiciona demanda sustentada por treinamento, manutenção e suporte de sistemas de missão, ao mesmo tempo em que amplia a presença de fornecedores locais vinculada a uma plataforma de reabastecimento estratégica.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como o valor dos gastos em aquisições e modernização relacionados à defesa em países do Oriente Médio e da África, abrangendo os principais equipamentos e sistemas comprados para uso e prontidão militar. O tamanho é expresso em dólares americanos e reflete a demanda gerada pelos orçamentos de defesa e programas de aquisição.

Exclusões de escopo: excluímos compras de segurança civil, itens puramente de policiamento de segurança interna e demanda aeroespacial não relacionada à defesa, salvo quando adquirida como parte de um programa de defesa.

Visão geral da segmentação

- Por Forças Armadas

- Força Aérea

- Exército

- Marinha

- Por Tipo

- Treinamento e Proteção de Pessoal

- C4ISR e Guerra Eletrônica (GE)

- Veículos

- Armas e Munições

- Sistemas Não Tripulados

- Sistemas Espaciais e Cibernéticos

- Por Domínio

- Terrestre

- Aéreo

- Naval

- Espacial

- Cibernético e Espectro Eletromagnético

- Por Natureza de Aquisição

- Produção Indígena

- Aquisição Estrangeira

- Por Geografia

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Catar

- Israel

- Kuwait

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Argélia

- Restante da África

- Oriente Médio

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com sinais públicos de orçamento e gastos, para que o conjunto de demanda seja ancorado no que os governos podem realmente financiar. As fontes analisadas incluem documentos oficiais de orçamento de defesa e divulgações de ministérios das finanças, portais de autoridades de aquisição e compensação de defesa, e rastreadores internacionais de gastos, como a SIPRI e séries macroeconômicas do Banco Mundial para contexto de moeda e inflação.

Também utilizamos portais de licitação de países e avisos de adjudicação de contratos, quando disponíveis, estatísticas alfandegárias e comerciais para as principais categorias vinculadas à defesa (para avaliar a dependência de importação) e relatórios anuais públicos ou apresentações a investidores de fornecedores ativos na região. Uma assinatura paga para dados financeiros de empresas e inteligência corporativa é usada seletivamente para padronizar as divisões de receita e confirmar a exposição a programas do Oriente Médio e África. Esses exemplos não são exaustivos, e muitas outras fontes públicas foram verificadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário se concentra em validar o que está sendo efetivamente contratado e entregue, já que os planos de defesa podem mudar rapidamente. Conversamos com especialistas em programas e aquisições, ex-oficiais de serviço, integradores locais e fornecedores de componentes nos principais países compradores do Oriente Médio e África, e depois reconciliamos as informações com o panorama orçamentário e comercial construído por pesquisa documental.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 14% | |

| Nível médio: 49% | Líderes funcionais/de unidade: 41% | |

| Empresas menores: 22% | Gerentes: 45% |

Dimensionamento de mercado e previsão

O dimensionamento é construído principalmente usando uma abordagem top-down, na qual os gastos nacionais de defesa, as parcelas de aquisição e os ciclos de modernização são reconstruídos em um conjunto de gastos endereçáveis para a região, e depois distribuídos entre categorias de equipamentos e sistemas. Os totais são então corroborados por verificações bottom-up seletivas, como valores de contratos amostrados, exposição de receita de fornecedores a programas do MEA, e aproximações de volume mais preço médio para algumas plataformas de alto valor.

As principais entradas usadas no modelo incluem alocações de orçamento de defesa e planos plurianuais, a combinação de aquisição versus operação e manutenção (O&M), o momento de grandes programas (defesa aérea, aeronaves, naval, blindados, C4ISR), sinais de dependência de importação a partir de dados comerciais, e premissas de taxa de câmbio do dólar e inflação que afetam os valores de contrato reportados. Para a previsão, é aplicada análise de cenários em torno do crescimento orçamentário, urgência impulsionada por conflitos e atrasos nas entregas, e esses cenários são temperados usando o consenso baseado em entrevistas sobre o que provavelmente será financiado versus apenas anunciado. Onde a cobertura bottom-up é incompleta, as lacunas são tratadas por meio de proporções de aquisição normalizadas e verificações cruzadas em relação a padrões históricos de gastos, para que o total final permaneça realista.

Validação de dados e ciclo de atualização

A validação é feita comparando os resultados do modelo com sinais independentes, como totais publicados de gastos com defesa, pipelines de licitação visíveis e cronogramas de entrega conhecidos para as principais plataformas. Se um valor discrepante aparecer, ele é revisado por meio de verificações de tempo de moeda, picos de programas isolados e nova verificação das premissas de combinação de aquisição, e então é escalado para uma segunda revisão de analista antes da aprovação final.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como revisões orçamentárias, grandes escaladas de conflitos, impactos de sanções ou anúncios de grandes contratos. Antes da entrega final, uma nova revisão é concluída para que os clientes recebam uma visão atualizada que reflita as últimas divulgações públicas e o feedback das entrevistas.

Dimensionamento do mercado de defesa do Oriente Médio e África da Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para a defesa no Oriente Médio e África nem sempre coincidem, porque as definições subjacentes não são as mesmas, mesmo quando os títulos parecem semelhantes. As diferenças geralmente vêm do que é contado como defesa, do limite geográfico (MEA vs. MENA) e se o número representa o valor de aquisição, os gastos militares totais ou uma visão mais restrita, apenas de sistemas.

Algumas estimativas combinam os gastos totais de defesa do governo e também podem incluir linhas adjacentes de gastos com segurança interna e inteligência, o que pode inflar o número principal. Outras fontes publicam um valor muito menor porque contam apenas categorias de plataformas selecionadas ou apenas um subconjunto de países. Em nosso trabalho, a Mordor Intelligence contabiliza a demanda regional de aquisição e modernização de defesa em todo o Oriente Médio e África em termos de dólares americanos, e evita tratar gastos orçamentários amplos ou gastos de segurança não relacionados à defesa como receita de mercado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 67,79 bilhões de dólares (2025) | |

| Publicação Setorial A | 220,60 bilhões de dólares (2024) | Esse número é reportado como gastos com defesa no MENA, que acompanha os gastos governamentais em vez de um mercado endereçável de aquisição e sistemas, e também utiliza um recorte geográfico diferente em relação ao MEA. |

| Consultoria Regional B | 0,44 bilhão de dólares (2024) | A estimativa é apresentada em milhões de dólares americanos e parece refletir um escopo mais restrito de sistemas ou soluções, o que pode excluir a aquisição de grandes plataformas e a cobertura de países que alteram materialmente o total do MEA. |

A dispersão na tabela é explicada principalmente por duas escolhas: se o número representa o gasto total de defesa versus o valor do mercado de aquisição, e se a região é definida como MENA ou MEA. Ao vincular a estimativa a entradas focadas em aquisição, como divisões de alocação orçamentária, cronograma de programas e normalização de moeda, o resultado permanece rastreável e mais fácil de repetir quando as premissas são atualizadas.

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do setor de defesa do Oriente Médio e África até 2031?

Espera-se que o mercado de defesa do Oriente Médio e África atinja USD 109,38 bilhões até 2031.

Qual segmento está projetado para crescer mais rapidamente nos orçamentos de defesa regionais?

Os sistemas não tripulados estão previstos para registrar um CAGR de 11,54% até 2031.

Qual é o tamanho dos gastos navais em comparação com outras alocações das forças armadas?

Os programas da Marinha estão no caminho para um CAGR de 9,23%, superando os investimentos terrestres e aéreos.

Por que os estados do Golfo estão investindo em empreendimentos de defesa africanos?

Os fundos soberanos utilizam empreendimentos conjuntos para diversificar receitas e ampliar a influência estratégica, ao mesmo tempo em que atendem à demanda africana por equipamentos modernos.

Qual é o papel da localização na política de aquisição?

Os governos do Golfo e da África agora exigem ampla transferência de tecnologia e montagem local, impulsionando o crescimento da produção indígena a um CAGR de 9,75%.

Como os controles de exportação estão moldando as decisões de compra?

Os atrasos nas licenças e os rebaixamentos de subsistemas incentivam os compradores a diversificar fornecedores e buscar a manufatura doméstica para salvaguardar prazos e capacidades.

Página atualizada pela última vez em: