Tamanho e Participação do Mercado de Energia para Data Centers da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 588.32 Milhões de dólares |

| Tamanho do Mercado (2030) | 986.90 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Data Centers da América do Sul por Mordor Intelligence

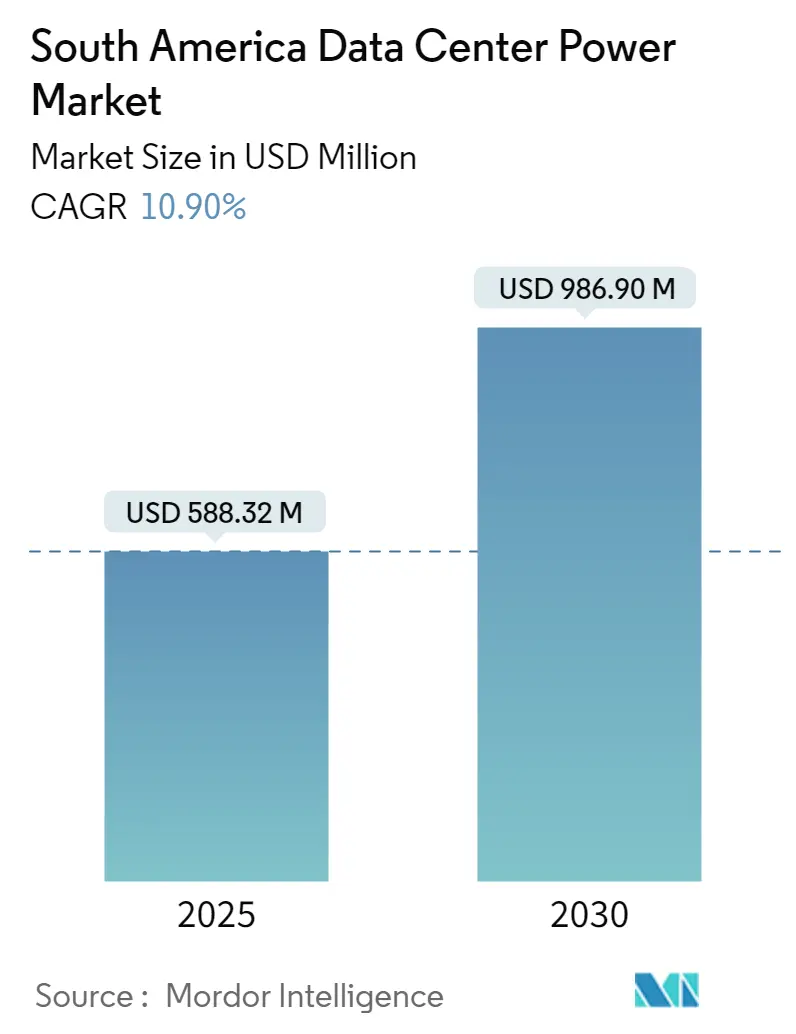

O mercado de energia para data centers da América do Sul registrou USD 588,32 milhões em 2025 e tem previsão de atingir USD 986,90 milhões até 2030, avançando a um CAGR de 10,9%. O impulso dos investimentos em hiperescala, a aquisição agressiva de energia renovável e a digitalização orientada por políticas públicas no Brasil, Chile, Colômbia e Argentina mantêm elevada a demanda por arquiteturas de energia resilientes. Os clusters de treinamento de IA e as cargas de trabalho em nuvem sensíveis à latência estão elevando as densidades médias de rack, acelerando a transição para resfriamento líquido, painéis de média tensão e armazenamento de energia em baterias. Os contratos de compra de energia renovável estão reduzindo os custos operacionais, enquanto os mandatos locais de soberania de dados estão impulsionando os provedores globais a construir capacidade na região. No entanto, a instabilidade crônica da rede elétrica fora das metrópoles de primeiro nível e o aumento do capex para transformadores e painéis continuam a influenciar a seleção de locais e o orçamento de capital.

Principais Conclusões do Relatório

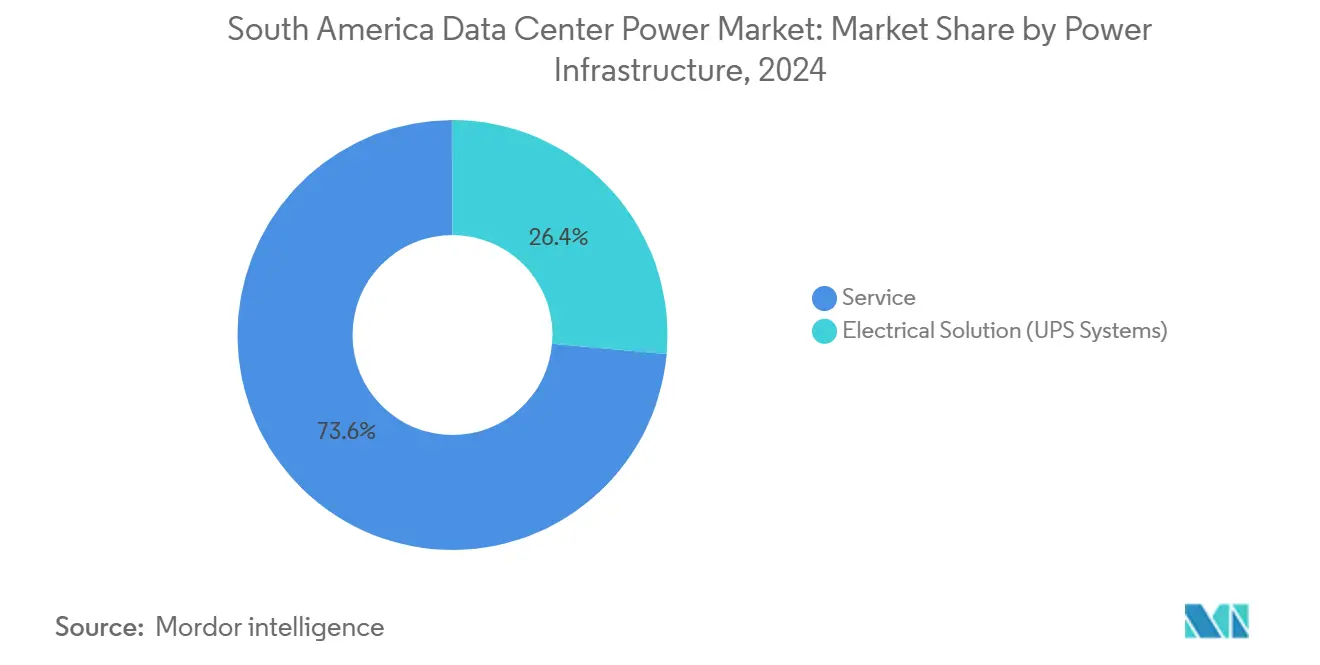

- Por componente, os sistemas de UPS lideraram com 26,4% de participação na receita em 2024, enquanto as unidades de distribuição de energia registraram o CAGR mais rápido de 13,2% até 2030.

- Por tipo de data center, os provedores de colocation detinham 62,3% da participação no mercado de energia para data centers da América do Sul em 2024; os provedores de serviços em nuvem/hiperescala estão se expandindo a um CAGR de 14,5% até 2030.

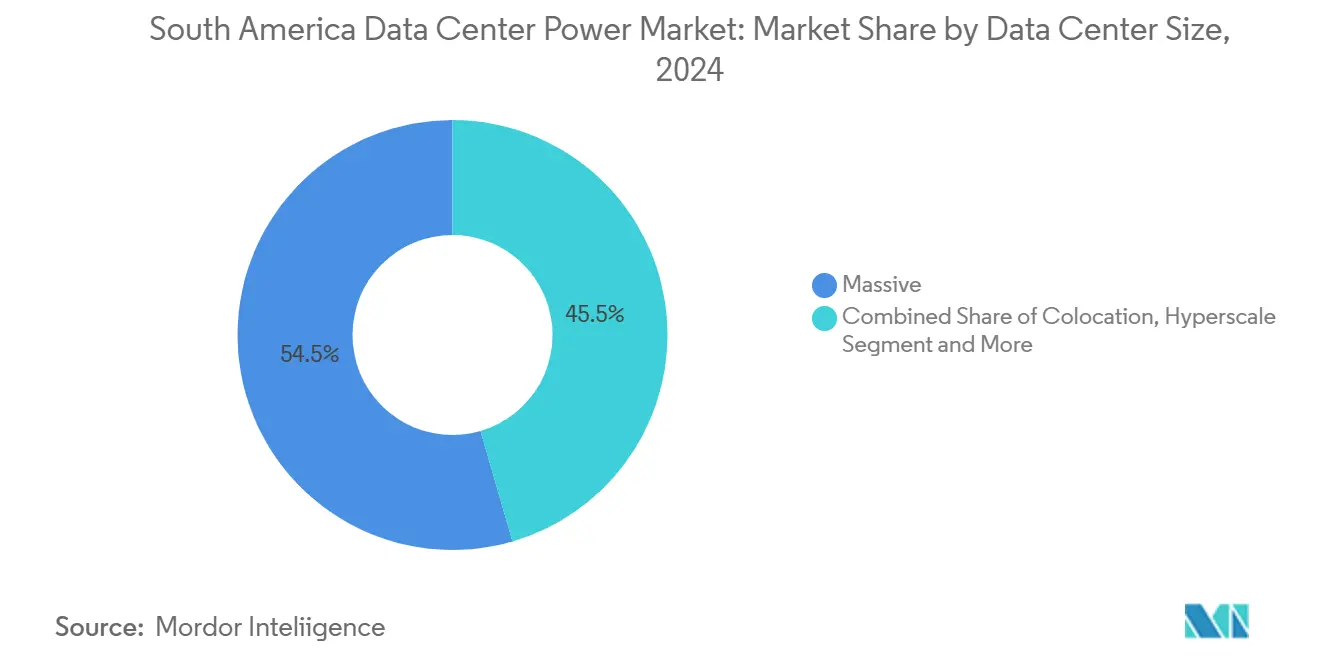

- Por faixa de capacidade de energia, as instalações massivas (>15 MW) responderam por 54,5% do tamanho do mercado de energia para data centers da América do Sul em 2024, e as megainstalações (5–15 MW) têm projeção de avançar a um CAGR de 12,5% até 2030.

- Por nível, as implantações de Nível 3 representaram 51,2% da receita de 2024, enquanto as configurações de Nível 4 estão crescendo a um CAGR de 14,2%.

- ABB, Schneider Electric, Vertiv, Eaton, Scala Data Centers e Ascenty juntos forneceram pouco mais da metade da capacidade total instalada de UPS e painéis em 2024.

Tendências e Perspectivas do Mercado de Energia para Data Centers da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de megadata centers e computação em nuvem | +2.8% | Brasil, Chile, Colômbia como mercados principais | Médio prazo (2-4 anos) |

| Aumento das cargas de trabalho de IA/ML impulsionando demanda de energia de alta densidade | +3.2% | Predominância do Brasil, Chile em segundo plano | Longo prazo (≥ 4 anos) |

| Aceleração de PPAs de energia renovável para reduzir OPEX e impostos de carbono | +1.9% | Corredores renováveis do Chile e do Brasil | Médio prazo (2-4 anos) |

| Programas de modernização da rede elétrica (Proinfra Brasil, PMGD Chile) | +1.4% | Foco nacional no Brasil, regional no Chile | Longo prazo (≥ 4 anos) |

| Mandatos de localização de hiperescaladores (LGPD, Ley de Datos Chile) | +1.1% | Conformidade com a LGPD no Brasil, soberania de dados no Chile | Curto prazo (≤ 2 anos) |

| Integração de armazenamento de energia em baterias melhora a economia de tempo de atividade | +0.8% | Conectado à rede no Brasil, foco em backup na Argentina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Megadata Centers e Computação em Nuvem

Os megadata centers com capacidade superior a 50 MW tornaram-se o formato preferido pelos operadores de hiperescala. A Scala Data Centers iniciou as obras de um campus de 54 MW em Eldorado do Sul, ancorado em um contrato de fornecimento 100% renovável e uma subestação dedicada de 560 MW. A plataforma de USD 1 bilhão da Patria e a expansão de USD 2,4 bilhões da Microsoft sinalizam confiança institucional na economia de escala, impulsionando os desenvolvedores em direção a painéis de média tensão, blocos de UPS redundantes e subestações no local que podem ser replicadas em toda a região. Densidades mais elevadas e cargas consolidadas estão melhorando a eficiência no uso de energia e reduzindo custos de terreno e pessoal, mas estão elevando o padrão em interconexão com concessionárias, tolerância a falhas e relatórios de sustentabilidade.

Aumento das Cargas de Trabalho de IA/ML Impulsionando Demanda de Energia de Alta Densidade

Os clusters de treinamento de IA consomem até seis vezes mais energia do que os racks convencionais, elevando as densidades para 70 kW e obrigando os operadores a reformular os caminhos elétricos do transformador ao nó do servidor.[1]Vertiv, "Apresentação para Investidores T1 2024," vertiv.com O resfriamento líquido e as tecnologias de resfriamento direto ao chip reduzem as cargas térmicas em até 40%, mas exigem bombas redundantes, circuitos derivados de maior capacidade e barramentos de baixa impedância. A Argentina está promovendo a geração nuclear da Patagônia para ancorar campi de GPU cujo consumo contínuo de energia pode superar 500 MW por local.[2] Rest of World, "Proposta da Argentina para Data Centers de IA com Energia Nuclear," restofworld.org As revisões imediatas de projeto no Brasil e no Chile estão, portanto, centradas em equipamentos de média tensão capazes de suportar zonas de IA densas e de baixa latência, destacando os orçamentos de equipamentos de crescimento mais rápido no mercado de energia para data centers da América do Sul.

Aceleração de PPAs de Energia Renovável para Reduzir OPEX e Impostos de Carbono

Os operadores migram da eletricidade no mercado spot para contratos cativos de energia eólica e solar que protegem contra a volatilidade de preços e atendem às normas de carbono. Em 2025, a Scala Data Centers assinou um PPA eólico de 900 MW garantindo tarifas fixas por 20 anos, isolando o OPEX e exportando o excedente de energia para a rede durante cargas não críticas. O portfólio chileno de projetos solares distribuídos acima de 3 GW permite que os provedores de colocation fixem preços abaixo de USD 40/MWh, enquanto os sistemas de armazenamento de energia em baterias garantem energia despachável por até quatro horas.[3] Rest of World, "Proposta da Argentina para Data Centers de IA com Energia Nuclear," restofworld.org Esse impulso dos PPAs orienta a seleção de locais: a proximidade de corredores renováveis agora é classificada ao lado do acesso a fibra óptica na alocação de capital no mercado de energia para data centers da América do Sul.

Programas de Modernização da Rede Elétrica (Proinfra Brasil, PMGD Chile)

O roteiro Proinfra do Brasil determina a instalação de cabo de guarda óptico em novas linhas de transmissão, viabilizando telecomunicações integradas e detecção mais rápida de interrupções. O esquema PMGD do Chile oferece incentivos para geração distribuída de até 9 MW, criando bolsões de energia solar embutida que reduzem o congestionamento de alimentadores próximos a Santiago. Embora ambos os programas fortaleçam a confiabilidade no longo prazo, eles evidenciam fragilidades no curto prazo. Os apagões de 2024 no Brasil afetaram 3,1 milhões de propriedades, forçando os operadores de colocation a operar geradores a diesel por períodos prolongados. Em resposta, os proprietários de data centers estão instalando alimentações duplas de subestações separadas, chaves de transferência sincronizadas e sistemas de baterias em modo ilha capazes de sustentar a carga total de TI por vários minutos até que os motores de backup se estabilizem.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex para painéis e interconexões de média tensão | -1.8% | Brasil, Argentina como mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Instabilidade crônica da rede elétrica fora das metrópoles de primeiro nível | -2.1% | Cidades secundárias da Colômbia e da Argentina | Médio prazo (2-4 anos) |

| Lentidão no licenciamento de renováveis no local e geradores a gás | -1.2% | Gargalos regulatórios no Brasil, aprovações ambientais no Chile | Longo prazo (≥ 4 anos) |

| Crescente resistência social à pegada energética e hídrica | -0.7% | Regiões com estresse hídrico no Brasil, preocupações ambientais no Chile | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex para Painéis e Interconexões de Média Tensão

A planta de transformadores de USD 340 milhões da Eaton evidencia a escassez de oferta e os preços elevados dos principais componentes elétricos. Os cronogramas de projetos agora consideram prazos de entrega de 12 meses para painéis de média tensão, com preços spot inflacionando em dois dígitos desde 2023. Operadores menores na Argentina e em cidades brasileiras secundárias enfrentam períodos de retorno do investimento prolongados, pois painéis redundantes e sistemas de transferência automática podem equivaler a um terço do capex total. Alguns desenvolvedores dividem os projetos em blocos faseados de 5 MW para facilitar o fluxo de caixa, mas essa abordagem introduz complexidade em futuras ampliações e eleva o custo total do ciclo de vida.

Instabilidade Crônica da Rede Elétrica Fora das Metrópoles de Primeiro Nível

O operador da rede nacional do Brasil prevê um aumento de 50% na geração distribuída até 2029, com risco de sobrecarga local e desvios de tensão. Tempestades severas em 2024 danificaram linhas de transmissão no Rio Grande do Sul e em São Paulo, resultando em apagões rotativos que duraram várias horas. Os operadores responderam superdimensionando as reservas de diesel, instalando armazenamento de energia em baterias para continuidade operacional e explorando projetos de microrredes que combinam energia solar fotovoltaica com baterias de íons de lítio. Essas medidas melhoram a resiliência, mas acrescentam custos iniciais e complicam a conformidade com o licenciamento ambiental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Infraestrutura de Energia: Sistemas de UPS Lideram em Receita

As plataformas de UPS capturaram 26,4% do mercado de energia para data centers da América do Sul em 2024, reforçando seu status como principal salvaguarda contra interrupções na rede elétrica. As unidades de distribuição de energia, no entanto, registram o CAGR mais rápido de 13,2%, pois os clusters de IA exigem monitoramento de circuitos derivados e balanceamento de carga em escala. A demanda por painéis também cresce, mas enfrenta atrasos de aquisição, levando os operadores a realizar pedidos antecipados com dois anos de antecedência em relação aos cronogramas de comissionamento. Barramentos resfriados a líquido e conjuntos de baterias de íons de lítio de alta capacidade reconfiguram as topologias tradicionais, garantindo que as soluções integradas superem as vendas de componentes isolados até 2030.

As receitas de serviços se ampliam porque os operadores precisam de expertise consultiva e de manutenção para integrar UPS, armazenamento em baterias e interfaces de energia renovável. Como resultado, os fornecedores que oferecem cadeias de energia de ponta a ponta detêm maior participação de carteira do que os fornecedores de produtos pontuais. O tamanho do mercado de energia para data centers da América do Sul atribuível a serviços tem projeção de acelerar mais rapidamente do que os equipamentos à medida que os regimes regulatórios impõem métricas rigorosas de tempo de atividade e eficiência.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Usuário Final: TI e Telecomunicações Ditam o Ritmo

Os operadores de TI e telecomunicações respondem por mais da metade do consumo atual de megawatts, refletindo a adoção acelerada de nuvem por empresas que buscam agilidade de custos e conformidade com a soberania de dados. As empresas de serviços financeiros estão em um caminho agressivo de migração, exemplificado pelo roteiro de transição completa para a nuvem do Banco Itaú para 2028. Os projetos de saúde e ciências da vida estão crescendo, impulsionados por cargas de trabalho de imagens que exigem zonas de computação de baixa latência dentro das fronteiras nacionais.

As operadoras de telecomunicações expandem os nós de borda para fazer o backhaul do tráfego 5G localmente, mas ainda colocam as cargas de trabalho principais em hubs de hiperescala. Sua abordagem híbrida gera demanda por blocos de energia de nível intermediário entre 3 MW e 10 MW. Coletivamente, esses segmentos verticais garantem um pipeline de receita resiliente em todo o setor de energia para data centers da América do Sul, ao mesmo tempo em que diversificam o risco de qualquer setor isolado.

Por Faixa de Capacidade de Energia: Construções ≥15 MW em Alta

Os projetos acima de 15 MW registram a curva de expansão mais acentuada porque os hiperescaladores agrupam clusters de treinamento de IA, armazenamento e caches de entrega de conteúdo sob o mesmo teto. As instalações na faixa de 5-15 MW continuam atraentes para os operadores de colocation estabelecidos, que valorizam a ampliação modular enquanto controlam o capex. As construções abaixo de 5 MW focam na proximidade de borda e em nós de recuperação de desastres, e frequentemente dependem de módulos de energia pré-fabricados para agilidade.

A adoção de resfriamento líquido está fortemente correlacionada com o tamanho da capacidade. Os operadores acima de 15 MW estão exigindo unidades de distribuição de fluido refrigerante integradas à linha de painéis, enquanto as construções menores mantêm o resfriamento a ar até que as cargas de trabalho justifiquem as reformas. Essa divergência molda os padrões de compra dentro da hierarquia de tamanho do mercado de energia para data centers da América do Sul.

Por Tamanho do Data Center: Crescimento da Hiperescala Supera os Demais

Os data centers massivos detinham 54,5% de participação em 2024, mas o subconjunto de hiperescala registra um CAGR de 14,5%, refletindo a entrada regional acelerada de empresas globais de nuvem impulsionada pela LGPD do Brasil e pelo futuro estatuto de proteção de dados do Chile. As instalações empresariais crescem moderadamente, mantendo o controle local para cargas de trabalho sensíveis à latência e regulamentadas. O colocation por atacado está posicionado entre esses extremos, atraindo empresas de médio porte nativas da nuvem que buscam caminhos de expansão flexíveis.

Os megasites borram as fronteiras tradicionais ao combinar suítes de atacado com salas dedicadas de hiperescala. Os operadores nesse segmento frequentemente negociam linhas de transmissão diretas para parques de energia renovável, incorporando a confiabilidade energética como diferencial. Consequentemente, os projetos integrados de energia renovável mais armazenamento tornam-se padrão nos novos planos do mercado de energia para data centers da América do Sul.

Análise Geográfica

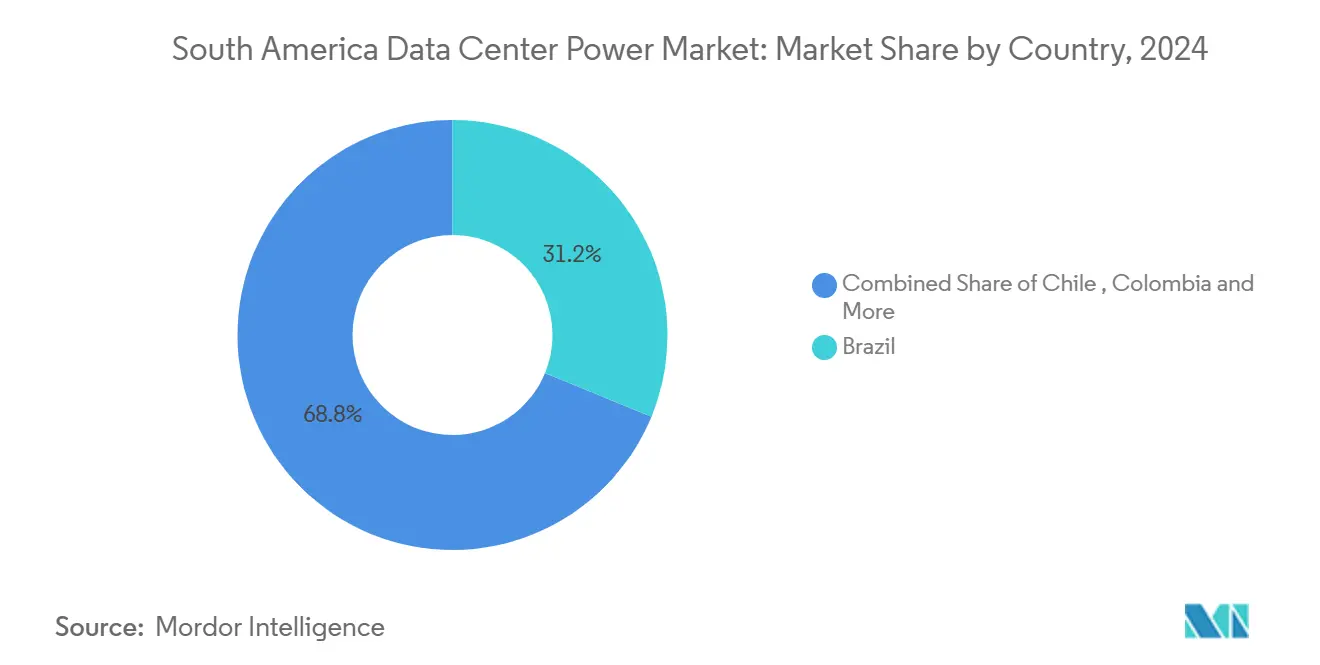

O Brasil continua sendo o peso-pesado, abrigando mais de 80% da carga de TI instalada e se beneficiando de uma matriz energética 85% renovável que oferece tarifas de eletricidade competitivas. O governo federal lista 22 novos projetos de data centers que podem exigir até 9 GW de capacidade incremental, incentivando as concessionárias a acelerar a construção de subestações em torno de Campinas e do Rio Grande do Sul. Microsoft e AWS juntas comprometeram mais de USD 4,5 bilhões para aprofundar suas presenças regionais, criando um efeito de demanda induzida sobre fornecedores de painéis, UPS e baterias. Apesar dos sólidos fundamentos, o congestionamento de transmissão em torno de São Paulo leva os desenvolvedores a explorar corredores secundários como Minas Gerais em busca de capacidade na rede elétrica.

O Chile emerge como o nó de crescimento mais rápido, facilitado por mais de 3 GW de energia solar distribuída e um pipeline nacional de sistemas de armazenamento de energia em baterias acima de 6 GW. O investimento de USD 4 bilhões da Amazon sublinha a confiança na lei de soberania de dados do Chile e em seu processo de licenciamento simplificado, que reduz o tempo médio de construção em seis meses. O marco PMGD viabiliza ainda mais o pareamento de energia solar atrás do medidor, reduzindo a exposição à volatilidade dos preços spot. A combinação de renováveis, clareza regulatória e proximidade de cabos submarinos posiciona o Chile como um gateway do Pacífico para o mercado de energia para data centers da América do Sul.

Colômbia e Argentina são desafiantes emergentes. Bogotá se beneficia de um plano governamental para derivar 25% da matriz energética de fontes alternativas até 2050, atraindo a expansão da KIO Data Centers. A Argentina corteja data centers focados em IA por meio de ofertas de carga base nuclear e incentivos ao investimento consagrados na reforma RIGI de 2024, apesar da volatilidade cambial que eleva os custos de importação de equipamentos elétricos. Em outros lugares, Peru e Uruguai abrigam construções menores voltadas para atender à demanda empresarial doméstica, mas a inércia da rede elétrica e o modesto tamanho do mercado mantêm a expansão cautelosa.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Cenário Competitivo

A concorrência no mercado de energia para data centers da América do Sul gira em torno de integração tecnológica, redes de parcerias regionais e credenciais de sustentabilidade. ABB, Schneider Electric, Vertiv e Eaton forneceram coletivamente mais de 50% do kVA de UPS adicionado em 2024, aproveitando portfólios amplos e engenheiros de serviço treinados em fábrica. Scala Data Centers, Ascenty, V.tal e Tecto se diferenciam por meio de pegadas de campus, fornecimento de energia renovável e expertise em subestações de engenharia local. Os fabricantes de equipamentos estão aprofundando alianças com operadores de hiperescala; a Vertiv co-projetou um manifold de resfriamento líquido para o acelerador Gaudi3 da Intel, que é entregue pré-fabricado com prateleiras de energia compatíveis, reduzindo o tempo de comissionamento no local.

Fornecedores de armazenamento de energia em baterias como WEG e Fluence veem oportunidades crescentes à medida que os leilões brasileiros criam fluxos de receita para capacidade de reserva. A WEG está investindo R$ 100 milhões em uma fábrica de baterias de lítio prevista para abrir em 2026. No segmento de painéis, Siemens e Mitsubishi Electric estão promovendo alternativas mais ecológicas sem SF6, apostando nas próximas regulamentações ambientais. Os portfólios de serviços também estão se expandindo; a aquisição do SEAM Group pela ABB adicionou imagens térmicas, avaliações de risco de arco elétrico e gêmeos digitais, elevando sua proposta de manutenção preditiva para operadores de data centers que supervisionam frotas mistas de equipamentos legados e de próxima geração.

Os integradores de sistemas regionais competem por construção acelerada e equipes de projeto bilíngues. A Constructora Sudamericana instalou uma subestação de alimentação dupla de 40 MVA para um cliente de hiperescala em Santiago em 14 meses, demonstrando vantagens na navegação pelo licenciamento local. Enquanto isso, as empresas globais de consultoria e engenharia permanecem ativas no projeto conceitual, mas cada vez mais fazem parcerias com empresas locais de EPC para execução. Os participantes do mercado reconhecem o resfriamento líquido e a integração de microrredes renováveis como os próximos campos de batalha, com instalações piloto já demonstrando economias totais de energia de 5–10% em comparação com projetos tradicionais resfriados a ar e conectados exclusivamente à rede.

Líderes do Setor de Energia para Data Centers da América do Sul

Schneider Electric SE

Vertiv Holdings Co

ABB Ltd

Eaton Corporation plc

Cummins Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Patria lançou uma plataforma de data centers com um investimento inicial de USD 1 bilhão, com o objetivo de construir múltiplas instalações no Brasil

- Fevereiro de 2025: A Eaton anunciou USD 340 milhões para uma planta de transformadores na Carolina do Sul para aliviar a escassez de componentes que afeta as construções na América Latina

- Janeiro de 2025: A V.tal iniciou as obras de um data center em Fortaleza como parte de um plano de capex de USD 1 bilhão

- Janeiro de 2025: A Tecto declarou um novo campus de 200 MW, um dos maiores projetos de instalação única no Brasil

- Dezembro de 2025: O Chile apresentou o Plano Nacional de Data Centers com meta de USD 2,5 bilhões em novos investimentos.

- Setembro de 2025: A Scala Data Centers apresentou um projeto de campus de USD 50 bilhões e 4,7 GW em Eldorado do Sul

Escopo do Relatório do Mercado de Energia para Data Centers da América do Sul

A energia para data centers refere-se à infraestrutura de energia, incluindo componentes elétricos e sistemas de distribuição elétrica, que fornecem a energia necessária para operar e suportar os dispositivos e servidores dentro do data center. Inclui vários componentes e tecnologias projetados para garantir um fornecimento de energia confiável e ininterrupto para os equipamentos de TI do data center, incluindo fontes de alimentação ininterrupta (UPS), unidades de distribuição de energia (PDU), geradores de backup e outras soluções de gerenciamento de energia adaptadas às necessidades específicas dos data centers. Os operadores de data centers alcançam redundância por meio de componentes duplicados para manter operações ininterruptas em caso de falha de alguns componentes e para manter o tempo de atividade durante a manutenção.

O mercado de energia para data centers da América do Sul é segmentado por infraestrutura de energia (solução elétrica (sistemas de UPS, geradores, soluções de distribuição de energia (PDU, painéis, distribuição crítica de energia, chaves de transferência, painéis de energia remota e outras soluções)) e serviço), usuário final (TI e telecomunicações, BFSI, governo, mídia e entretenimento e outros usuários finais) e país. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Solução Elétrica | Sistemas de UPS | |

| Geradores | ||

| Soluções de Distribuição de Energia | PDU | |

| Painéis | ||

| Distribuição Crítica de Energia | ||

| Chaves de Transferência | ||

| Painéis de Energia Remota | ||

| Outras Soluções | ||

| Serviço | ||

| TI e Telecomunicações |

| BFSI |

| Governo |

| Mídia e Entretenimento |

| Saúde e Ciências da Vida |

| Outros Usuários Finais |

| Menos de 1 MW |

| 1–5 MW |

| 5–15 MW |

| Maior que 15 MW |

| Empresarial |

| Colocation / Atacado |

| Hiperescala |

| Brasil |

| Chile |

| Colômbia |

| Argentina |

| Restante da América do Sul |

| Por Infraestrutura de Energia | Solução Elétrica | Sistemas de UPS | |

| Geradores | |||

| Soluções de Distribuição de Energia | PDU | ||

| Painéis | |||

| Distribuição Crítica de Energia | |||

| Chaves de Transferência | |||

| Painéis de Energia Remota | |||

| Outras Soluções | |||

| Serviço | |||

| Por Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| Governo | |||

| Mídia e Entretenimento | |||

| Saúde e Ciências da Vida | |||

| Outros Usuários Finais | |||

| Por Faixa de Capacidade de Energia | Menos de 1 MW | ||

| 1–5 MW | |||

| 5–15 MW | |||

| Maior que 15 MW | |||

| Por Tamanho do Data Center | Empresarial | ||

| Colocation / Atacado | |||

| Hiperescala | |||

| Por País | Brasil | ||

| Chile | |||

| Colômbia | |||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de energia para data centers da América do Sul?

O mercado atingiu USD 588,32 milhões em 2025 e tem projeção de se aproximar de USD 986,90 milhões até 2030.

Qual componente gera mais receita?

Os sistemas de UPS lideram com 26,4% de participação na receita porque a energia ininterrupta continua sendo a principal salvaguarda de tempo de atividade.

Qual é a velocidade de crescimento dos data centers de hiperescala na região?

As instalações de propriedade de provedores de hiperescala e nuvem estão avançando a um CAGR de 14,5%, apoiadas por cargas de trabalho de IA e requisitos de soberania de dados.

Por que os PPAs de energia renovável são importantes para os operadores de data centers?

Os PPAs de longo prazo reduzem a volatilidade dos custos de eletricidade e ajudam as empresas a cumprir as metas de redução de carbono que são cada vez mais impostas por reguladores e clientes empresariais.

O que limita a expansão fora das metrópoles de primeiro nível?

A instabilidade crônica da rede elétrica e os longos prazos de entrega para painéis e transformadores tornam as cidades secundárias mais arriscadas, levando os operadores a investir em sistemas de backup adicionais.

Página atualizada pela última vez em: