Tamanho e Participação do Mercado de Networking de Data Center da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

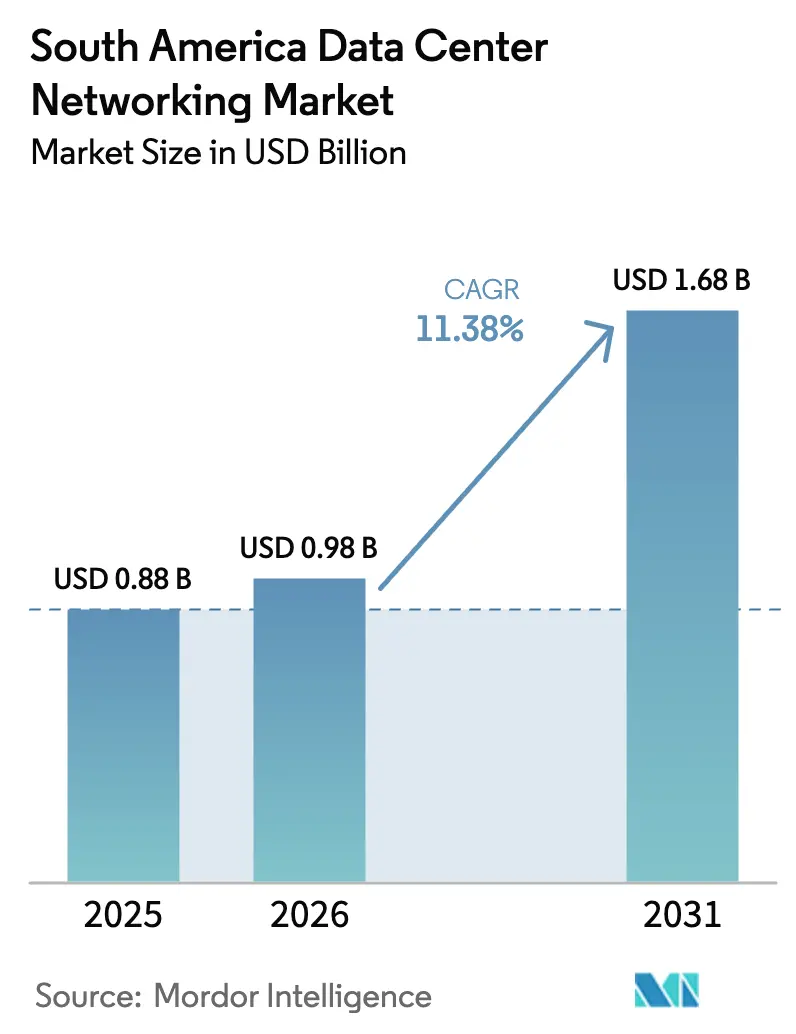

| Tamanho do mercado no ano base (2025) | 0.88 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.38% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Networking de Data Center da América do Sul por Mordor Intelligence

O tamanho do mercado de networking de data center da América do Sul deverá crescer de USD 0,88 bilhão em 2025 para USD 0,98 bilhão em 2026 e está previsto para atingir USD 1,68 bilhão até 2031, a um CAGR de 11,38% no período 2026-2031. Fluxos robustos de capital provenientes de provedores de nuvem hiperescalados, incentivos nacionais para instalações alimentadas por energias renováveis e a rápida adoção corporativa de arquiteturas híbridas e multinuvem alimentam esse crescimento sustentado. A adição de cabos submarinos ao longo das costas do Atlântico e do Pacífico fortalece a conectividade internacional, enquanto ecossistemas de redes abertas baseados em switches white-box e software SONiC impulsionam a eficiência de custos. Os fornecedores competem intensamente em torno de interconexões ópticas de alta largura de banda, automação de redes baseada em intenção e appliances de segurança integrados, à medida que organizações latino-americanas modernizam data centers para executar cargas de trabalho orientadas por IA. Políticas favoráveis à cadeia de suprimentos, como o regime de ex-tarifário do Brasil, facilitam os impostos de importação sobre equipamentos avançados de TIC, compensando a pressão de preços gerada pela volatilidade cambial regional e pelas estruturas tarifárias.

Principais Conclusões do Relatório

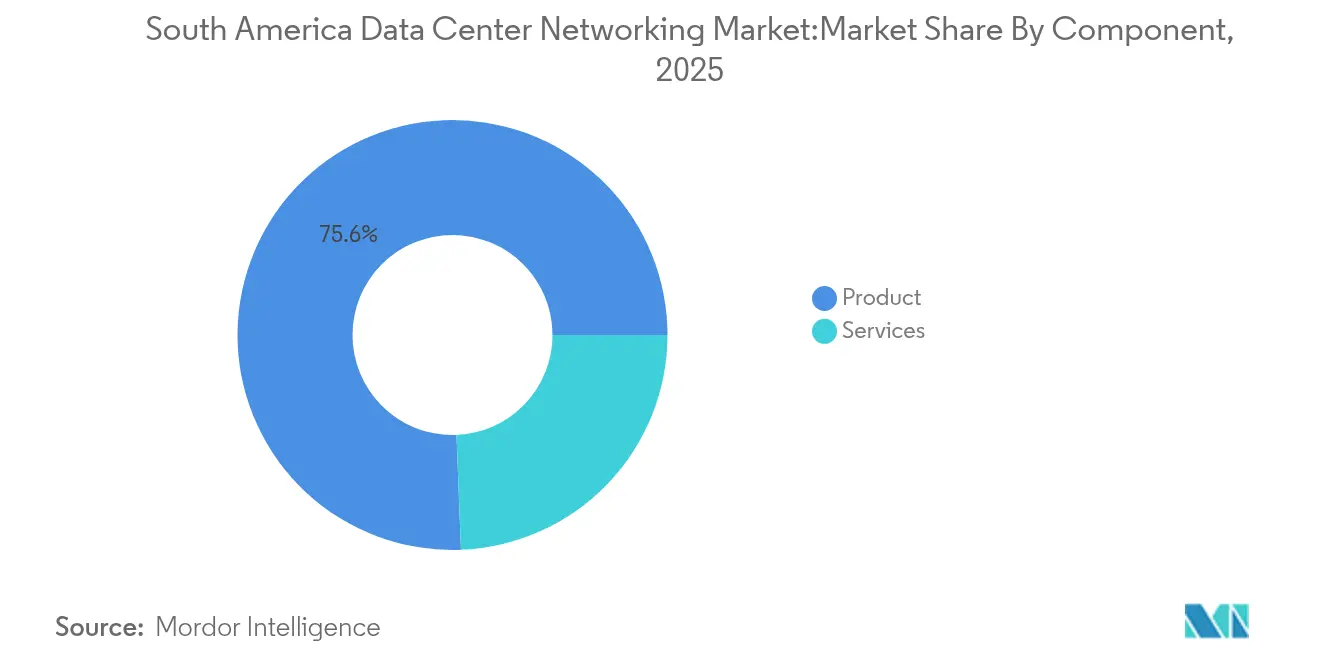

- Por componente, os Produtos retiveram 75,63% da receita de 2025, enquanto os Serviços estão projetados para expandir a um CAGR de 11,49% até 2031.

- Por usuário final, TI e Telecomunicações responderam por 36,89% da receita de 2025; Manufatura e Industrial está posicionada para o CAGR mais rápido de 11,88% até 2031.

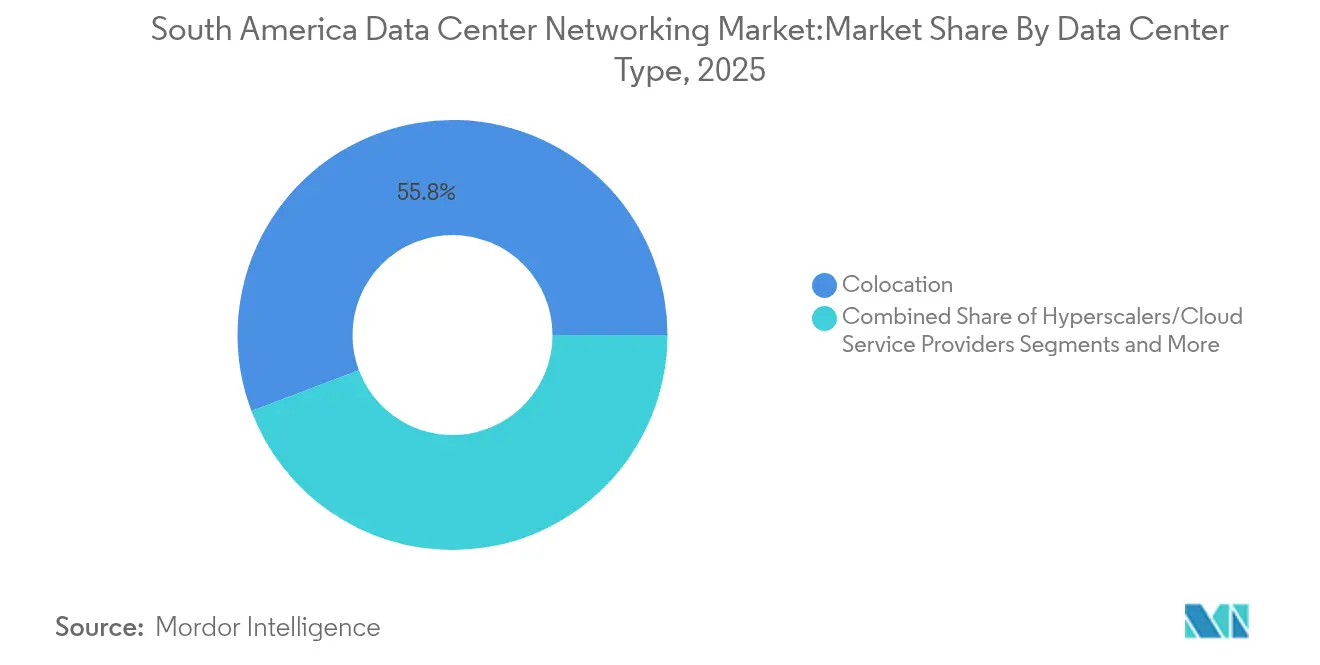

- Por tipo de data center, os sites de Colocation detinham 55,75% da capacidade de 2025; Hiperescaladores e Provedores de Serviços em Nuvem lideram o crescimento a um CAGR de 13,12% até 2031.

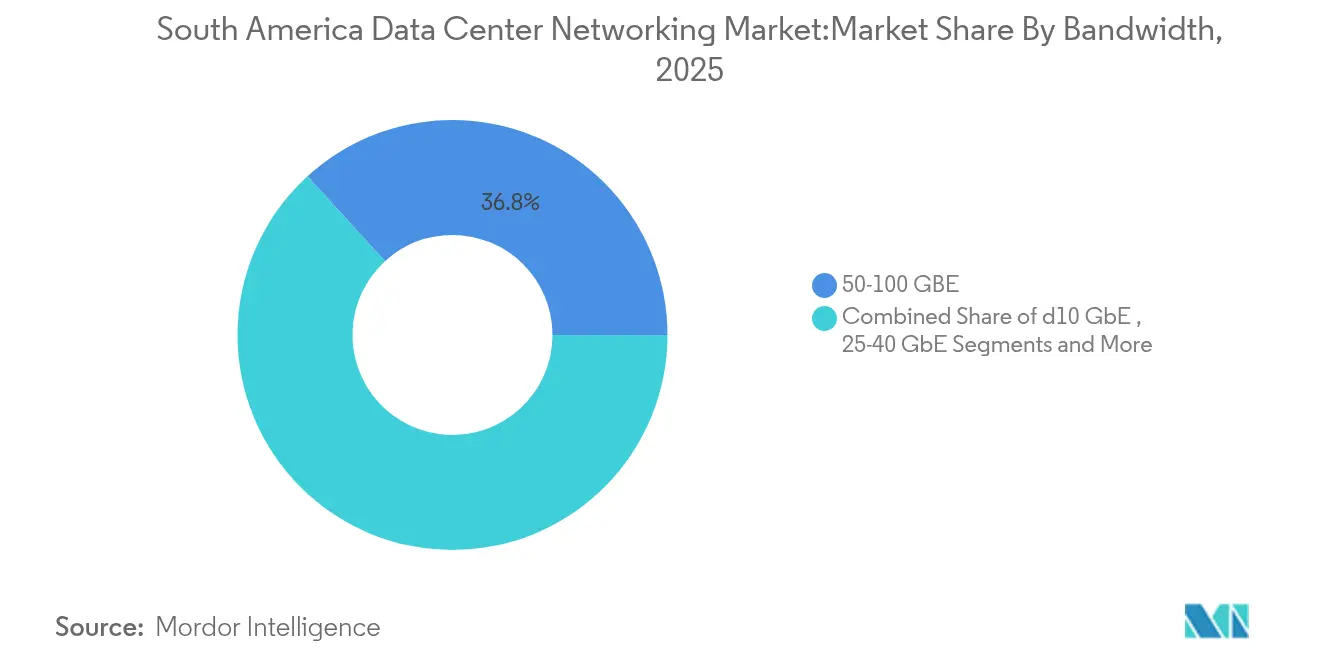

- Por largura de banda, 50-100 GbE liderou com 36,78% da participação do mercado de networking de data center da América do Sul em 2025, enquanto superior a 100 GbE está previsto para registrar um CAGR de 12,32% até 2031.

- Por País, o Brasil liderou com 25,08% da participação do mercado de networking de data center da América do Sul em 2025, enquanto a Argentina está prevista para registrar um CAGR de 11,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Networking de Data Center da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Necessidade crescente de armazenamento em nuvem e desempenho confiável de aplicações | +2.8% | Brasil, Chile, Colômbia, Argentina | Médio prazo (2-4 anos) |

| Aumento de ataques cibernéticos em empresas | +2.1% | Centros financeiros do Brasil e Argentina | Curto prazo (≤ 2 anos) |

| Proliferação de construções de data centers hiperescalados por provedores de nuvem globais | +3.2% | Brasil primário, Chile secundário | Médio prazo (2-4 anos) |

| Aumento de aterrisagens de cabos submarinos permitindo hubs costeiros de baixa latência | +1.8% | Brasil, Chile, Argentina | Longo prazo (≥ 4 anos) |

| Incentivos de energia renovável do Brasil para atualizações de networking ecológico | +1.1% | Nacional, clusters iniciais de São Paulo | Longo prazo (≥ 4 anos) |

| Adoção de redes abertas (white-box + SONiC) reduzindo o CAPEX | +1.5% | Brasil, Chile | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidade crescente de armazenamento em nuvem e desempenho confiável de aplicações

As empresas estão migrando cargas de trabalho essenciais para plataformas de nuvem, o que aumenta os requisitos de throughput e latência nas instalações regionais. O programa do Banco Itaú de migrar todos os sistemas centrais para a nuvem até 2028 exemplifica o aumento da demanda, levando as operadoras a ativar novos links de 400G e 800G. A Cirion Technologies já demonstrou um comprimento de onda de portadora única de 1,6 Tb/s entre São Paulo e Santiago, provando que as redes dorsais ópticas conseguem manter-se à frente do tráfego da era da IA.[1]StockTitan, "Cirion Completes 1.6 Tb/s Trial," stocktitan.net O desempenho do armazenamento é igualmente vital para implantações híbridas que sincronizam repositórios locais e em nuvem em tempo real.

Aumento de ataques cibernéticos em empresas

As empresas latino-americanas registram agora 2.569 ataques por semana — 40% acima da média global —, levando os CISOs a adquirir firewalls de próxima geração, SD-WAN seguro e análise de ameaças com aumento de IA. A Mutual Ser EPS, uma seguradora colombiana, adotou os appliances FortiGate da Fortinet para fortalecer mais de 50 localidades de filiais que executam aplicações multinuvem.[2]Fortinet, "Mutual Ser EPS Secures Multi-Cloud," fortinet.com Os orçamentos estão mudando rapidamente; metade das empresas regionais destina entre USD 10 milhões e USD 49 milhões anualmente para controles de segurança cibernética

Proliferação de construções de data centers hiperescalados por provedores de nuvem globais

A Amazon está investindo USD 4 bilhões em uma nova região de nuvem no Chile, que entrará em operação em 2026, enquanto a AWS e a Microsoft combinadas investiram USD 4,5 bilhões em expansões brasileiras durante 2024.[3]BNamericas, "Banco Itaú Cloud Migration Roadmap," bnamericas.comCada implantação requer estruturas leaf-spine utilizando links de 25–100 GbE para computação geral e >100 GbE para clusters de IA, desencadeando ciclos de atualização de hardware de múltiplos anos em hotéis de operadoras e redes dorsais metropolitanas

Aumento de aterrisagens de cabos submarinos permitindo hubs costeiros de baixa latência

O cabo transpacífico do Google e o sistema SAC2 da Cirion estão elevando Valparaíso e Fortaleza a pontos de troca sensíveis à latência. Fortaleza agora hospeda 16 cabos ativos, permitindo que as operadoras ofereçam tempos de ida e volta inferiores a 60 ms para Miami, Luanda e Lisboa. Essas instalações implantam cruzamentos ópticos densos e monitoramento automatizado de fibra para lidar com picos de tráfego durante eventos de transmissão ao vivo e lançamentos de jogos.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da complexidade de rede | −1.8% | Empresas do Brasil e Chile | Curto prazo (≤ 2 anos) |

| Altas tarifas de importação e CAPEX para equipamentos avançados | −2.3% | Argentina, Colômbia | Médio prazo (2-4 anos) |

| Escassez de engenheiros de redes especializados em automação | −1.6% | Em toda a região | Médio prazo (2-4 anos) |

| Regulamentações fragmentadas de soberania de dados | −1.4% | Multinacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da complexidade de rede

Sobreposições de nuvem híbrida, microsegmentação leste-oeste e surtos de borda expõem lacunas de competências. As empresas que implantam controladores baseados em intenção enfrentam uma proliferação de APIs multifornecedor que sobrecarrega equipes enxutas de NOC. A falta de pessoal qualificado atrasa os cronogramas de adoção de 400G, infla a dependência de consultoria e limita a profundidade de automação alcançável.

Altas tarifas de importação e CAPEX para equipamentos avançados

Tarifas que elevam os custos em 8–20% para roteadores e switches leaf convencem operadores menores a estender os ciclos de vida em vez de adotar óptica de 800G. O programa de ex-tarifário do Brasil contrabalança parte dessa penalidade ao isentar 1.495 SKUs de TIC de impostos, acelerando a disponibilidade de NICs otimizados para IA que não são fabricados domesticamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Aceleram Apesar da Dominância do Hardware

Os Produtos ancoraram 75,63% da receita de 2025, refletindo pesados gastos em switches, roteadores, transponders ópticos e appliances de segurança que formam a base de toda implantação no mercado de networking de data center. Os ciclos de atualização leaf–spine de Ethernet avançam de 25G/100G para a classe 400G, enquanto roteadores modulares integram SR-MPLS para automação simplificada de underlay. Os fornecedores sincronizam os roteiros de ASIC de switches com avanços em silicon merchant para atender aos orçamentos de latência de clusters de IA que executam RDMA sobre Ethernet Convergida. Os Serviços se expandem a um CAGR de 11,49%, impulsionados por controladores SDN gerenciados, automação de ciclo de vida e sobreposições zero-trust de alto nível para empresas sem competências internas. As divisões de consultoria de OEMs agrupam planos de rede como código mais treinamento no estilo DevNet que comprimem os prazos de implantação. Os MSPs regionais criam nichos ao fornecer handoffs de conectividade multinuvem e detecção e resposta gerenciada alinhadas à ISO 27001, garantindo conformidade em domicílios heterogêneos.

Por Usuário Final: Manufatura Perturba a Liderança Tradicional de TI

TI e Telecomunicações mantiveram uma liderança de receita de 36,89% em 2025, à medida que as nuvens de telecomunicações virtualizaram fatias de rede central e plataformas de vídeo OTT armazenaram em cache nós próximos à borda. O setor bancário manteve armazenamentos de dados ativos multirregionais para atender a diretrizes de pagamento instantâneo, aumentando a demanda por portas MAC-sec de 100G criptografadas. Ainda assim, Manufatura e Industrial registra o CAGR mais rápido de 11,88%, pois as reformas da Indústria 4.0 exigem Ethernet determinística, Redes Sensíveis ao Tempo e gateways privados de 5G conectando CLPs a servidores de fog. Consórcios de mineração executam transporte tele-remoto por links URWB da Cisco com RTT abaixo de 10 ms, demonstrando anéis ópticos robustecidos que resistem a poços de alta vibração. Plantas automotivas lideram pilotos de redes abertas que aplicam telemetria agnóstica de fornecedor em gêmeos digitais de barramento CAN alimentando motores de controle de qualidade de IA em nuvem.

Por Tipo de Data Center: Hiperescaladores Redefinem a Dinâmica do Mercado

Os halls de Colocation compreenderam 55,75% da capacidade instalada em 2025 e permanecem essenciais para o peering metropolitano sensível à latência. As instalações neutras se diversificam com PPAs de energias renováveis e enclaves de nuvem soberana para proteger os dados de clientes regulamentados. Ainda assim, os hiperescaladores registram um CAGR de 13,12%, à medida que a Amazon, a Microsoft e o Google investem mais de USD 10 bilhões em regiões sul-americanas entre 2024-2025, projetando campi de múltiplos andares alimentados por redes de 25/50 kV. A participação do mercado de networking de data center para hiperescaladores se aproximará de 40,60% até 2031, à medida que os inquilinos buscam zonas de disponibilidade de nuvem previsíveis. O planejado AI City de 4,7 GW da Scala Data Centers em Porto Alegre dependerá de switches de tecido que fornecem 64 x 800G de portas por chassi para backplanes de malha NVLink que hospedam fazendas de inferência de LLM. Sites de borda e micro-modulares surgem ao longo das praias de aterrisagem de cabos, onde pods de <1 MW terminam óptica coerente de 800G em supernós IPoDWDM costeiros.

Por Largura de Banda: Conectividade de Alta Velocidade Impulsiona a Inovação

As portas acima de 100 GbE exibem um CAGR de 12,32%, pois os clusters de treinamento percorrem troncos de 1,6 Tb/s por meio de óptica 800G DR4+. Por outro lado, 50-100 GbE continua sendo a maior fatia com 36,78%, dado seu equilíbrio entre preço por gigabit e compatibilidade retroativa. O tamanho do mercado de networking de data center para portas >100 GbE está previsto para atingir USD 624,37 milhões em 2031, sublinhando o impulso da IA e da HPC. A aceleração RoCE v2 e o transporte sem PFC moldam as decisões topológicas, enquanto o IPoDWDM consolida a óptica cinza para reduzir os envelopes de energia. Os links legados de ≤10 GbE persistem em DCs de filiais e segmentos de backup de arquivo que toleram maior sobreassinatura. As linhas intermediárias de 25-40 GbE sustentam implantações de borda onde as cargas de trabalho aumentam de forma imprevisível, mas permanecem menores do que os trabalhos de IA de DC principal.

Análise Geográfica

O Brasil liderou com 25,08% da participação do mercado de networking de data center da América do Sul em 2025. O estado de São Paulo concentra 427,5 MW de demanda instalada e outros 672 MW em construção ou planejamento, impulsionado por USD 2,7 bilhões da Microsoft e USD 1,8 bilhão da AWS. O rol de ex-tarifário isento de impostos do Brasil acelera a adoção de ASICs de switches que de outra forma não estariam disponíveis domesticamente, proporcionando ao mercado de networking de data center um amortecedor de custo durante oscilações cambiais. As 16 aterrisagens de cabos em Fortaleza transformam o Ceará em uma troca de tráfego continental, reduzindo a latência de ida e volta para Miami abaixo de 55 ms.

O Chile surge como candidato a hub de dados do Pacífico, respaldado pelo Plano Nacional de Data Centers de dezembro de 2024, que compromete USD 2,5 bilhões em incentivos mais aprovações ambientais aceleradas. A região de nuvem de Santiago da Amazon, de USD 4 bilhões, prevista para entrar em operação em 2026, se combinará com o cabo Topaz transpacífico do Google para ancorar o comércio sensível à latência entre a América Latina e a Ásia. O IBX de USD 130 milhões da Equinix em Santiago diversifica ainda mais as opções dos operadores e fomenta clusters de cache neutros com energia 100% renovável. A Argentina está prevista para registrar um CAGR de 11,02% até 2031. A rede nacional de saúde digital da Argentina no Red Hat OpenShift escalou os volumes de transação em 15× em menos de dois anos, demonstrando a demanda por estruturas de underlay escaláveis da Red Hat. O aumento das fintechs na Colômbia e as adições de fibra submarina estimulam a adoção de MAC-sec AES-256 para conformidade, mesmo que a volatilidade do peso e a sobrecarga tarifária reduzam os orçamentos de capex dos ISPs menores. Ambas as nações trabalham na harmonização dos estatutos de segurança cibernética para atrair inquilinos multinacionais receosos de supervisão fragmentada.

Cenário Competitivo

A concentração de mercado permanece moderada, à medida que fornecedores globais estabelecidos enfrentam pressões de comoditização de white-box. Cisco, Juniper e Arista dominam os pedidos de leaf-spine, mas o salto de receita de 27,6% da Arista para USD 2,005 bilhões no primeiro trimestre de 2025 sublinha a demanda por suas plataformas de 800G centradas em IA. A Juniper expande os planos de estrutura baseada em intenção Apstra para estates SONiC multifornecedor, enquanto a Cisco integra MAC-sec AES-256 em linha em ASICs de 51,2T e reporta USD 8,252 bilhões em receita das Américas no primeiro trimestre do ano fiscal de 2025.

A Dell Technologies conquista participação por meio de pacotes de redes abertas combinando PowerSwitch com SONiC, destacado pela implantação da SKY Brasil que reduziu os ciclos de provisionamento em 60%. A Fortinet aproveita o aumento de ameaças regionais ao convergir NGFW, SD-WAN e acesso à rede zero-trust em appliances acelerados por ASIC, como o FortiGate 70G lançado em fevereiro de 2025. A HPE combina interconexões Cray Slingshot com GPUs NVIDIA Blackwell em seu plano de IA Factory de junho de 2025 para clusters resfriados a líquido prontos para uso.

Líderes do Setor de Networking de Data Center da América do Sul

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

Juniper Networks Inc.

Hewlett Packard Enterprise Development LP

Arista Networks Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A HPE apresentou sistemas AI Factory construídos em GPUs NVIDIA Blackwell e novas plataformas de Nuvem Privada de IA, adicionando resfriamento a líquido e observabilidade prontos para uso.

- Junho de 2025: A Fortinet lançou o conjunto de Segurança de Área de Trabalho com IA, estendendo a proteção FortiMail para navegadores e aplicações de colaboração.

- Maio de 2025: A Arista Networks registrou receita recorde de USD 2,005 bilhões no primeiro trimestre de 2025 (+27,6% em relação ao ano anterior) e introduziu o Balanceamento de Carga de Cluster no EOS.

- Abril de 2025: A Patria investiu USD 1 bilhão para construir uma plataforma pan-latino-americana de data centers.

Escopo do Relatório do Mercado de Networking de Data Center da América do Sul

O networking de data center refere-se ao conjunto de tecnologias, protocolos e hardware utilizados para conectar dispositivos físicos e baseados em rede e gerenciar a infraestrutura de rede, armazenamento e processamento de aplicações e dados. O networking de data center é fundamental para o tempo de atividade de 100% dos data centers. No mundo atual conectado à web, as cargas de trabalho empresariais são executadas em computadores individuais, gerando a necessidade de networking de data center. As redes fornecem a servidores, clientes, aplicações e middleware um plano padrão para organizar a execução de cargas de trabalho e também para gerenciar o acesso aos dados produzidos.

O mercado de networking de data center da América do Sul é segmentado por tipo de componente (produto (switches Ethernet, roteador, rede de área de armazenamento (SAN), controlador de entrega de aplicações (ADC) e outros equipamentos de rede) e serviços (instalação e integração, treinamento e consultoria, e suporte e manutenção)), usuário final (TI e telecomunicações, BFSI, governo, mídia e entretenimento e outros usuários finais) e país (Chile, Brasil e o Restante da América do Sul).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Produtos | Switches Ethernet |

| Roteadores | |

| Rede de Área de Armazenamento (SAN) | |

| Controladores de Entrega de Aplicações (ADC) | |

| Appliances de Segurança de Rede | |

| Controladores de Redes Definidas por Software (SDN) | |

| Interconexões Ópticas | |

| Serviços | Instalação e Integração |

| Treinamento e Consultoria | |

| Suporte e Manutenção | |

| Serviços de Rede Gerenciados |

| TI e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Governo e Defesa |

| Mídia e Entretenimento |

| Saúde e Ciências da Vida |

| Manufatura e Industrial |

| Outros Usuários Finais |

| Colocation |

| Hiperescaladores/Provedores de Serviços em Nuvem |

| Data Centers de Borda/Micro |

| Menor ou Igual a 10 GbE |

| 25-40 GbE |

| 50-100 GbE |

| Maior que 100 GbE |

| Brasil |

| México |

| Argentina |

| Restante da América do Sul |

| Por Componente | Produtos | Switches Ethernet |

| Roteadores | ||

| Rede de Área de Armazenamento (SAN) | ||

| Controladores de Entrega de Aplicações (ADC) | ||

| Appliances de Segurança de Rede | ||

| Controladores de Redes Definidas por Software (SDN) | ||

| Interconexões Ópticas | ||

| Serviços | Instalação e Integração | |

| Treinamento e Consultoria | ||

| Suporte e Manutenção | ||

| Serviços de Rede Gerenciados | ||

| Por Usuário Final | TI e Telecomunicações | |

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Governo e Defesa | ||

| Mídia e Entretenimento | ||

| Saúde e Ciências da Vida | ||

| Manufatura e Industrial | ||

| Outros Usuários Finais | ||

| Por Tipo de Data Center | Colocation | |

| Hiperescaladores/Provedores de Serviços em Nuvem | ||

| Data Centers de Borda/Micro | ||

| Por Largura de Banda | Menor ou Igual a 10 GbE | |

| 25-40 GbE | ||

| 50-100 GbE | ||

| Maior que 100 GbE | ||

| Por País | Brasil | |

| México | ||

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de networking de data center da América do Sul?

O mercado está avaliado em USD 0,98 bilhão em 2026 e está projetado para atingir USD 1,68 bilhão até 2031.

Qual segmento de componente está crescendo mais rapidamente?

Os Serviços estão se expandindo a um CAGR de 11,49%, impulsionados por SDN gerenciado, consultoria de automação e terceirização para suprir lacunas de competências.

Por que os usuários de Manufatura e Industrial estão adotando soluções de networking de data center rapidamente?

As iniciativas da Indústria 4.0, os loops de controle de ultrabaixa latência e as implantações de 5G privado impulsionam a Manufatura e Industrial em direção a um CAGR previsto de 11,88%.

Qual camada de largura de banda deve dominar até 2031?

Os links acima de 100 GbE, vinculados a cargas de trabalho de IA e HPC, registrarão um CAGR de 12,32%, embora 50-100 GbE continue sendo a maior participação durante o horizonte de previsão.

Página atualizada pela última vez em: