Tamanho e Participação do Mercado de Equipamentos de HVAC Comercial da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

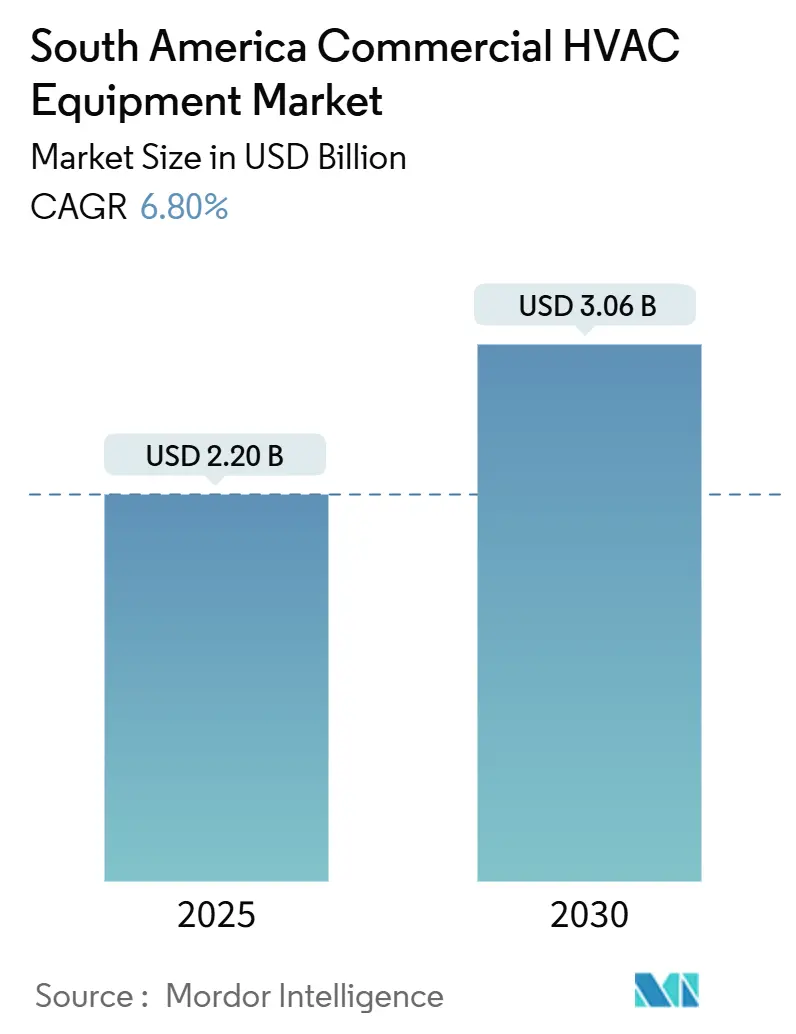

| Tamanho do Mercado (2025) | 2.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.06 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.80% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de HVAC Comercial da América do Sul por Mordor Intelligence

O tamanho do mercado de equipamentos de HVAC comercial da América do Sul está em USD 2,20 bilhões em 2025 e está projetado para atingir USD 3,06 bilhões até 2030, expandindo-se a um CAGR de 6,8% durante 2025-2030. A rápida urbanização, regras mais rígidas de eficiência energética e um aumento de armazéns de cadeia de frio e data centers de hiperescala sustentam essa trajetória. As vendas de ar-condicionado no Brasil cresceram 38% em 2023 e mais 29% no acumulado do ano em 2025, mas a penetração ainda está muito abaixo dos níveis das economias desenvolvidas, deixando um espaço comercial significativo. Os programas de retrofit dominam atualmente, capturando 61,83% da receita em 2024, à medida que os proprietários de edifícios correm para substituir resfriadores legados por sistemas de fluxo de refrigerante variável de alto SEER que atendem às metas corporativas de emissão líquida zero. A demanda por novas construções está se acelerando em campi de data centers e redes de varejo multinacionais, que estão especificando plataformas de HVAC integradas com monitoramento em tempo real e opções de refrigerantes naturais. Enquanto isso, os fabricantes asiáticos estão localizando a produção para contornar tarifas e riscos cambiais, reforçando a concorrência e encurtando os ciclos de entrega.

Principais Conclusões do Relatório

- Por tipo de instalação, os projetos de retrofit representaram 61,83% da participação do mercado de equipamentos de HVAC comercial da América do Sul em 2024, enquanto a atividade de novas construções tem previsão de crescer a um CAGR de 8,01% até 2030.

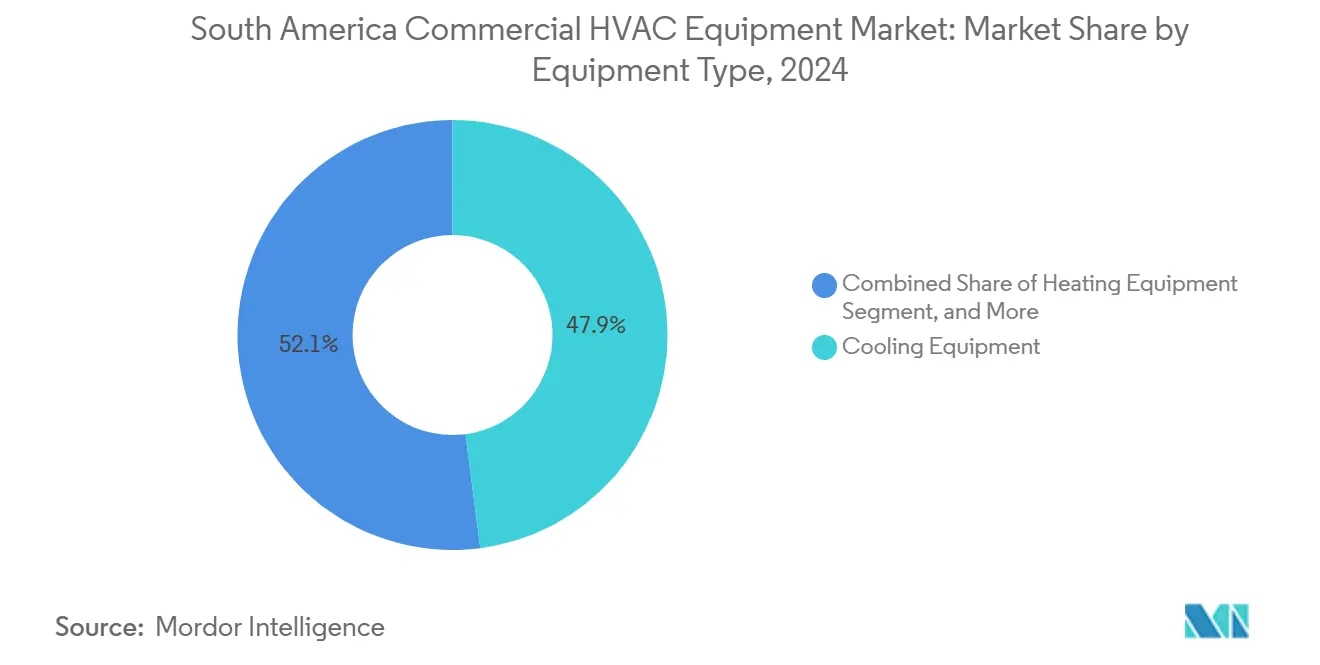

- Por tipo de equipamento, os sistemas de resfriamento lideraram com 47,94% da receita em 2024 do mercado de equipamentos de HVAC comercial da América do Sul; as plataformas de HVAC integradas têm projeção de expansão a um CAGR de 7,89% entre 2025-2030.

- Por faixa de capacidade, as unidades de 51-200 kW representaram 38,63% do tamanho do mercado de equipamentos de HVAC comercial da América do Sul em 2024, mas as unidades abaixo de 20 kW estão avançando a um CAGR de 7,33%, impulsionadas pela expansão de restaurantes de serviço rápido.

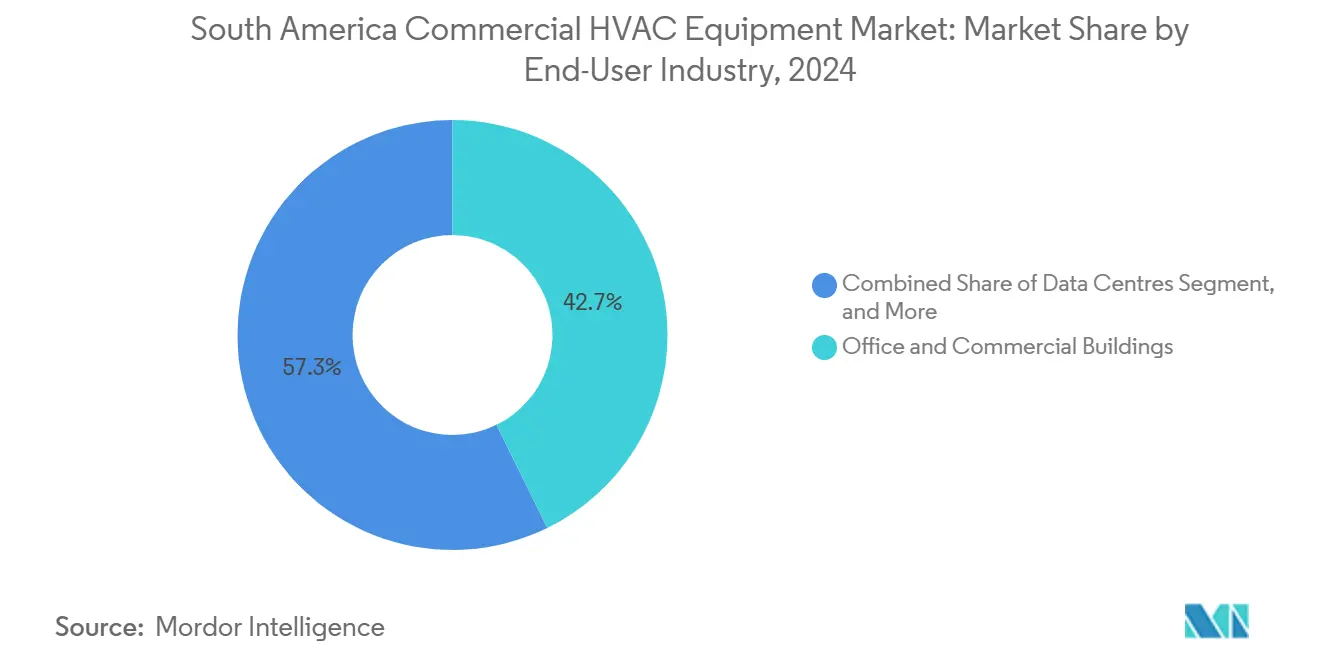

- Por usuário final, escritórios e edifícios comerciais capturaram 42,74% da demanda em 2024 do mercado de equipamentos de HVAC comercial da América do Sul, enquanto os data centers estão programados para registrar um CAGR de 7,66% até 2030.

Tendências e Perspectivas do Mercado de Equipamentos de HVAC Comercial da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de construção comercial vinculado à urbanização | +1.2% | Brasil, Argentina, Chile, Colômbia | Médio prazo (2-4 anos) |

| Códigos obrigatórios de eficiência energética e esquemas de rotulagem | +1.0% | Brasil, Argentina, Chile, Colômbia | Longo prazo (≥ 4 anos) |

| Expansão de formatos de cadeia de frio e varejo de serviço rápido | +0.9% | Cidades urbanas e secundárias regionais | Curto prazo (≤ 2 anos) |

| Crescente disponibilidade de financiamento verde para sistemas de alto SEER | +0.8% | Colômbia, Brasil, Chile | Médio prazo (2-4 anos) |

| Aumento na construção de data centers de hiperescala | +1.5% | Brasil, Colômbia, Chile | Curto prazo (≤ 2 anos) |

| Compromissos corporativos de refrigerantes com emissão líquida zero | +0.7% | Brasil, Chile, Colômbia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Construção Comercial Vinculado à Urbanização

A indústria da construção do Brasil expandiu 2,3% em 2024, à medida que a recuperação pós-pandemia se aliou à reconstrução de infraestrutura após as enchentes do Rio Grande do Sul, injetando aproximadamente USD 20 bilhões em novos projetos.[1]Governo do Brasil, "Financiamento de Reconstrução de Emergência Pós-Enchentes," gov.br São Paulo e Santiago emergiram como principais centros para escritórios Classe A e laboratórios de ciências da vida, cada um exigindo HVAC multizonal com interfaces de automação predial. O investimento de USD 50 milhões da Volkswagen na modernização de sua instalação de caminhões em Córdoba ilustra o gasto industrial seletivo na Argentina, apesar da volatilidade macroeconômica. A alta taxa de urbanização da Colômbia, superior a 80%, impulsiona o desenvolvimento de escritórios, varejo e saúde em Bogotá, Medellín e Cali, onde os alvarás de ocupação dependem cada vez mais de certificados de desempenho energético. O selo Minergie do Chile de 2024 adapta os padrões suíços Passivhaus aos requisitos sísmicos, recompensando edifícios que integram ventilação com recuperação de calor e resfriadores de baixo potencial de aquecimento global.

Códigos Obrigatórios de Eficiência Energética e Esquemas de Rotulagem de Edifícios

A NCh 3308 do Chile, emitida em maio de 2024, alinha os mínimos de ventilação com a ASHRAE 62.1, acelerando a substituição de sistemas de volume de ar constante por ventilação controlada por demanda. A Resolução RETSIT 40773 da Colômbia, em vigor desde 30 de dezembro de 2024, exige auditorias energéticas para retrofits de HVAC superiores a 50 kW e se alinha ao Roteiro de Edifícios de Emissão Líquida Zero do país. A Resolução 438/2024 da Argentina agora exige etiquetas de eficiência para splits e coberturas comerciais, com penalidades para remessas que não cumpram as normas.[2]Governo da Argentina, "Regulamentos do Imposto PAIS," argentina.gob.ar Espera-se que o selo voluntário PROCEL Edifica do Brasil se torne obrigatório para edifícios públicos até 2026, desbloqueando crédito concessionado do BNDES para projetos com classificação A. A AIE constata que apenas um terço dos países sul-americanos aplica padrões mínimos de desempenho de HVAC, levando as multinacionais a adotar por padrão as políticas internas LEED ou EDGE.

Expansão de Formatos de Cadeia de Frio e Varejo de Serviço Rápido

A Emergent Cold América do Sul opera mais de 60 armazéns com controle de temperatura, superando 4 milhões de m³, estimulando a aquisição de resfriadores industriais acima de 200 kW. A Arcos Dorados pretende inaugurar 90-100 novos restaurantes McDonald's em 2025, cada um equipado com unidades compactas de 10-15 kW para exaustão de cozinha e conforto na área de refeições. Os dados da ABRAVA mostram que a produção de splits de ar-condicionado no Brasil saltou 71,3% em julho de 2024 em relação ao ano anterior, destacando a robusta demanda comercial leve. Os supermercados chilenos e colombianos estão optando por refrigerantes de baixo potencial de aquecimento global para se proteger contra tarifas de energia mais altas; a tarifa de eletricidade comercial da Colômbia subiu 12% em 2024, fortalecendo os retornos de retrofit.

Crescente Disponibilidade de Financiamento Verde para Sistemas de Alto SEER

O Bancolombia emitiu USD 500 milhões em títulos verdes em 2024 e oferece descontos de até 2 pontos em hipotecas comerciais para projetos que excedam um SEER de 14. O BNDES do Brasil cobre 80% dos gastos com equipamentos em modernizações com classificação A do PROCEL Edifica, enquanto o mecanismo ECO Invest do BID, de USD 3,4 bilhões, protege o risco cambial para resfriadores de alta eficiência importados. A iniciativa Cooler Finance da IFC estima a demanda anual de resfriamento sustentável em USD 600 bilhões até 2050, com a América do Sul absorvendo aproximadamente 15% desse pipeline. O marco de hipoteca verde do Chile de 2024 permite que os mutuários capitalizem as economias de energia, reduzindo assim a relação empréstimo-valor e aumentando a adoção de sistemas de fluxo de refrigerante variável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade cambial e incerteza macroeconômica | -0.9% | Argentina, Brasil, câmbio em toda a região | Curto prazo (≤ 2 anos) |

| Alto capex inicial versus alternativas do setor informal | -0.6% | Brasil, Argentina, Colômbia, Chile | Médio prazo (2-4 anos) |

| Tarifas de importação e gargalos logísticos em componentes-chave | -0.7% | Argentina, Brasil, portos em toda a região | Curto prazo (≤ 2 anos) |

| Escassez de técnicos certificados em HVAC-R | -0.5% | Brasil, Argentina, Chile, Colômbia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Cambial e Incerteza Macroeconômica

O imposto de importação PAIS de 17,5% da Argentina e as restrições cambiais BOPREAL inflam os custos de compressores importados em 10-15%. O banco central do Brasil manteve a SELIC em 15% ao longo de 2024, o que reduziu o fluxo de caixa dos incorporadores à medida que o crescimento do PIB desacelerou para 2,1%. O país abriu 48 casos de defesa comercial em 2024, elevando os custos de compressores inversores provenientes da China. A nova regra de 45% de valor local do MERCOSUL obriga os montadores a adquirir insumos regionalmente ou pagar até 20% em tarifas plenas.

Escassez de Técnicos Certificados em HVAC-R para Sistemas Avançados

A AIE destaca as funções de HVAC como as mais difíceis de preencher, com empresas sul-americanas citando uma escassez de 62% em competências digitais e de refrigeração. Pesquisas do Banco Mundial mostram que 83% das empresas argentinas e 74% das empresas brasileiras têm dificuldade em recrutar técnicos qualificados.[3]Banco Mundial, "Pesquisa de Competências da América Latina 2024," worldbank.org O Brasil ainda carece de uma norma vinculante de comissionamento de edifícios comerciais, dificultando a verificação do desempenho instalado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Sistemas Integrados Ganham Tração

Os equipamentos de resfriamento capturaram 47,94% da receita em 2024, impulsionados pelos picos de verão nas latitudes tropicais. As plataformas integradas estão preparadas para crescer 7,89% até 2030, à medida que os incorporadores especificam resfriadores de fluxo de refrigerante variável e prontos para sistemas de gerenciamento predial para torres Classe A e salas de data centers. O aquecimento permanece um nicho, concentrado nos microclimas do cone sul; soluções híbridas de fluxo de refrigerante variável com recuperação de calor residual estão ganhando espaço. A demanda por ventilação é impulsionada pela NCh 3308 do Chile, que exige mínimos de troca de ar externo.

A aquisição de USD 1,62 bilhão da FläktGroup pela Samsung Electronics, concluída em 2025, adiciona expertise europeia em ventilação ao seu portfólio, posicionando a entidade combinada para atender data centers de hiperescala e salas limpas farmacêuticas em toda a América do Sul. A desinvestimento da Johnson Controls de seu negócio de HVAC residencial e comercial leve para a Bosch por USD 8,1 bilhões em julho de 2024 sinaliza uma mudança estratégica em direção a sistemas integrados de gerenciamento predial e controles industriais, deixando uma lacuna no

Por Classificação de Capacidade: Abaixo de 20 kW Acelera

As unidades classificadas em 51-200 kW detinham 38,63% de participação em 2024, atendendo supermercados e escritórios de médio porte em todo o mercado de equipamentos de HVAC comercial da América do Sul. Os sistemas abaixo de 20 kW são o nicho de crescimento mais rápido, com CAGR de 7,33%, impulsionados por redes de fast-food e varejo de pequeno formato. Os resfriadores acima de 200 kW ancoram a infraestrutura de data centers e armazenamento a frio, com Daikin Industries e LG Electronics Inc. ampliando a produção regional.

A Carrier Global divulgou em seus resultados do quarto trimestre de 2024 que espera um aumento de preço de 10-15% para as unidades R-454B em 2025, refletindo o redesenho de compressores e trocadores de calor, o que pode desacelerar temporariamente a adoção no segmento abaixo de 20 quilowatts, onde a sensibilidade ao preço é maior. A instalação de USD 121 milhões da Daikin Industries em Tijuana, México, com início de produção previsto para junho de 2025, fabricará equipamentos de HVAC de precisão para data centers, principalmente na faixa de 100-200 quilowatts, para atender hiperescaladores que implantam cargas de trabalho de inteligência artificial

Por Setor de Usuário Final: Data Centers Superam os Segmentos Tradicionais

Escritórios e edifícios comerciais entregaram 42,74% da demanda em 2024, mas os data centers se expandirão 7,66% ao ano até 2030, à medida que os hiperescaladores buscam cargas de trabalho de inteligência artificial. Os segmentos de hotelaria, saúde e educação estão adotando soluções de fluxo de refrigerante variável e vigas resfriadas para eficiência e controle de infecções.

As instituições de ensino, incluindo universidades e escolas técnicas, representam um segmento menor, mas em crescimento, com a rede de centros de treinamento SENAI do Brasil modernizando os sistemas de HVAC para demonstrar as melhores práticas de eficiência energética aos aprendizes. O varejo e os supermercados capturaram uma participação significativa em 2024, com grandes redes modernizando para sistemas de refrigerantes de baixo potencial de aquecimento global para cumprir a Emenda de Kigali ao Protocolo de Montreal; o Estágio 3 do HPMP do Brasil, aprovado em 2024, aloca USD 36,5 milhões para eliminar 100% do consumo de HCFC até 2030, com financiamento dedicado para retrofits de resfriadores em supermercados e armazéns de armazenamento a frio

Por Tipo de Instalação: Novas Construções Ganham Impulso

Os retrofits detinham 61,83% da receita em 2024, impulsionados por ciclos de conformidade e compromissos de emissão líquida zero em todo o mercado de equipamentos de HVAC comercial da América do Sul. Os projetos de novas construções, no entanto, avançarão a um CAGR de 8,01% em meio a uma onda de campi de data centers e expansões de varejo multinacional que integram equipamentos de alto SEER desde o início.

A certificação Minergie do Chile, lançada em outubro de 2024, adapta os padrões suíços Passivhaus às condições sísmicas e climáticas locais, criando um nível premium para torres de escritórios e centros de varejo de nova construção que adotam ventilação com recuperação de calor e resfriadores de alta eficiência. A atividade de construção na Argentina permanece limitada pela volatilidade cambial, mas expansões industriais seletivas, como o investimento de USD 50 milhões da Volkswagen em sua fábrica de caminhões em Córdoba, sinalizam demanda por controle climático de precisão em novas instalações de manufatura

Análise Geográfica

O Brasil lidera o mercado de equipamentos de HVAC comercial da América do Sul, impulsionado por uma taxa de urbanização de 87% e um aumento de 38% nas remessas de ar-condicionado em 2023. O PROCEL Edifica deve se tornar obrigatório para edifícios federais até 2026, criando um boom de retrofit financiado por linhas de crédito verde do BNDES. Os fabricantes de equipamentos originais asiáticos estão apostando em plantas locais: a fábrica de USD 120 milhões da Midea Group Co., Ltd. em Pouso Alegre e a instalação de USD 300 milhões da LG Electronics Inc. no Paraná encurtam as cadeias de suprimentos e protegem contra o risco cambial.

A Argentina enfrenta o imposto de importação PAIS e os obstáculos cambiais BOPREAL que aumentam os custos de HVAC, mas as etiquetas de eficiência agora cobrem splits e coberturas comerciais, incentivando os proprietários a optar por equipamentos em conformidade. Os padrões Minergie e NCh 3308 do Chile elevam o nível de ventilação e recuperação de calor, enquanto os incentivos de hipoteca verde reduzem os custos de financiamento. A Colômbia combina mais de 80% de urbanização com regras rígidas de auditoria energética RETSIT, direcionando tanto retrofits quanto novas construções para sistemas de alta eficiência. O restante da América do Sul — Peru, Equador, Uruguai, Paraguai — fica atrás na aplicação, mas adota selos internacionais de construção verde para atrair investidores institucionais.

O restante da América do Sul, incluindo Peru, Equador, Uruguai e Paraguai, representa um segmento menor, mas em crescimento, com a urbanização e o aumento da renda disponível impulsionando a demanda por equipamentos de HVAC comercial nas capitais. O relatório de investimento em energia da América do Sul de 2024 da Agência Internacional de Energia observou que menos de um terço dos países da região aplica padrões mínimos de desempenho energético, deixando uma lacuna regulatória que os incorporadores multinacionais preenchem adotando voluntariamente as certificações LEED ou EDGE para atrair inquilinos institucionais.

Cenário Competitivo

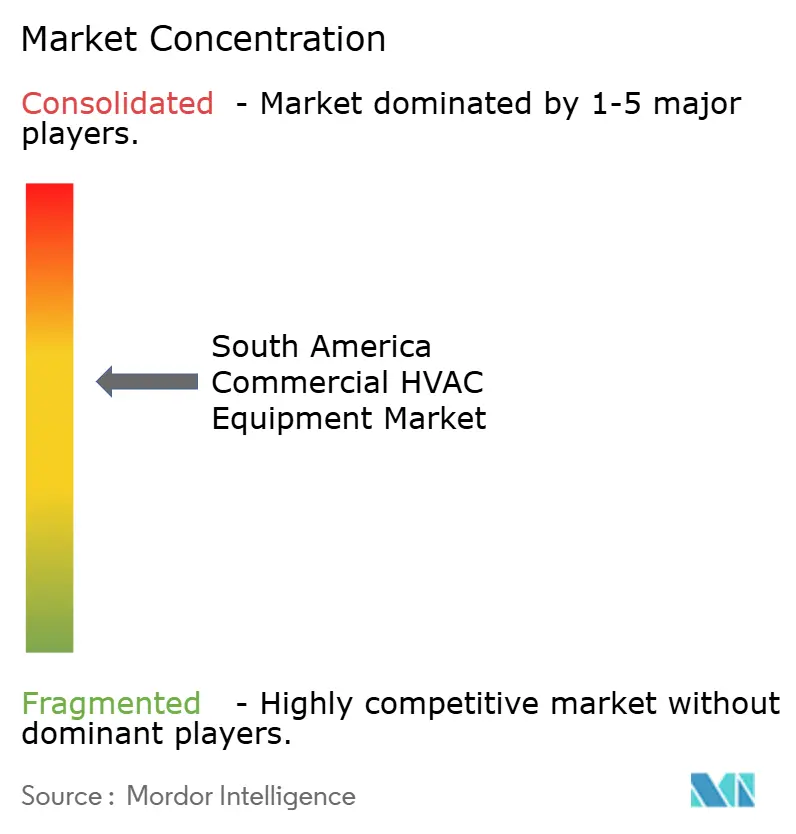

O mercado de equipamentos de HVAC comercial da América do Sul apresenta fragmentação moderada. Carrier Global Corporation, Trane Technologies plc, Johnson Controls International plc e Daikin Industries, Ltd. enfrentam forte rivalidade da Midea Group Co., Ltd., LG Electronics Inc., Samsung Electronics Co., Ltd. e Gree Electric Appliances Inc. of Zhuhai, todas intensificando a fabricação local para contornar tarifas. O sprint de P&D declarado de USD 1,95 bilhão da Midea Group Co., Ltd. tem como alvo USD 4 bilhões em vendas de curto prazo e um aumento de 20% no faturamento na América do Sul até 2027. A aquisição de USD 1,62 bilhão da FläktGroup Holding GmbH pela Samsung Electronics Co., Ltd. incorpora ventilação europeia ao seu portfólio e complementa a joint venture com a Lennox International Inc., que se concentra em linhas de fluxo de refrigerante variável e baixo potencial de aquecimento global.

A saída de USD 8,1 bilhões da Johnson Controls International plc do mercado de HVAC comercial leve deixa um vácuo de capacidade média que os fornecedores asiáticos estão se movendo para preencher. O resfriamento de precisão para data centers está emergindo como um nicho lucrativo; a Carrier Global Corporation espera que esse segmento represente mais de 15% de sua receita regional até 2025. Os disruptores Hisense Home Appliances Group Co., Ltd. e Haier Smart Home Co., Ltd. apresentam resfriadores modulares e kits de fluxo de refrigerante variável residencial para a faixa de 51-200 kW na RefriAméricas 2024. A crescente presença regional da AHRI pode acelerar a adoção de normas e certificações, facilitando a conformidade em múltiplos países para as multinacionais.

As oportunidades de espaço em branco incluem HVAC de precisão para data centers de hiperescala, onde a Carrier Global Corporation relatou que os data centers agora representam mais de 10% de sua receita de HVAC comercial e devem atingir aproximadamente 15% em 2025, impulsionados por cargas de trabalho de inteligência artificial que geram 30-40% mais calor por rack do que a computação tradicional

Líderes do Setor de Equipamentos de HVAC Comercial da América do Sul

Midea Group Co., Ltd.

Trane Technologies plc

Johnson Controls International plc

Carrier Global Corporation

Rheem Manufacturing Company, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Daikin Industries, Ltd. iniciou a fabricação em sua planta de USD 121 milhões em Tijuana, enviando sistemas de HVAC de precisão de 100-200 kW para data centers de hiperescala em toda a América do Sul

- Fevereiro de 2025: A Carrier Global Corporation iniciou a produção em larga escala de unidades comerciais R-454B, visando uma combinação de remessas de 80% durante 2025 e implementando um ajuste de preço de 10-15% para cobrir os custos de redesenho

- Janeiro de 2025: A Carrier Global Corporation concluiu a aquisição de USD 14,2 bilhões da Viessmann Climate Solutions, ampliando suas ofertas de bomba de calor e HVAC integrado para a região

- Janeiro de 2025: A Samsung Electronics Co., Ltd. concluiu a aquisição de USD 1,62 bilhão da FläktGroup Holding GmbH, integrando portfólios europeus de ventilação e resfriamento de data centers em sua linha para a América Latina

Escopo do Relatório do Mercado de Equipamentos de HVAC Comercial da América do Sul

O relatório do mercado de equipamentos de HVAC comercial da América do Sul é segmentado por Tipo de Equipamento (Equipamentos de Aquecimento, Equipamentos de Resfriamento, Equipamentos de Ventilação, Sistemas de HVAC Integrados), Classificação de Capacidade (Abaixo de 20 kW, 21-50 kW, 51-200 kW, Acima de 200 kW), Setor de Usuário Final (Hotelaria e Lazer, Escritórios e Edifícios Comerciais, Instalações de Saúde, Data Centers, Instituições de Ensino, Varejo e Supermercados), Tipo de Instalação (Nova Construção e Retrofit) e Geografia (Brasil, Argentina, Chile, Colômbia, Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Equipamentos de Aquecimento |

| Equipamentos de Resfriamento |

| Equipamentos de Ventilação |

| Sistemas de HVAC Integrados |

| Abaixo de 20 kW |

| 21-50 kW |

| 51-200 kW |

| Acima de 200 kW |

| Hotelaria e Lazer |

| Escritórios e Edifícios Comerciais |

| Instalações de Saúde |

| Data Centers |

| Instituições de Ensino |

| Varejo e Supermercados |

| Nova Construção |

| Retrofit |

| Brasil |

| Argentina |

| Chile |

| Colômbia |

| Restante da América do Sul |

| Por Tipo de Equipamento | Equipamentos de Aquecimento |

| Equipamentos de Resfriamento | |

| Equipamentos de Ventilação | |

| Sistemas de HVAC Integrados | |

| Por Classificação de Capacidade | Abaixo de 20 kW |

| 21-50 kW | |

| 51-200 kW | |

| Acima de 200 kW | |

| Por Setor de Usuário Final | Hotelaria e Lazer |

| Escritórios e Edifícios Comerciais | |

| Instalações de Saúde | |

| Data Centers | |

| Instituições de Ensino | |

| Varejo e Supermercados | |

| Por Tipo de Instalação | Nova Construção |

| Retrofit | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos de HVAC comercial da América do Sul?

O mercado está avaliado em USD 2,20 bilhões em 2025.

Com que velocidade se espera que a demanda cresça?

A receita tem previsão de subir para USD 3,06 bilhões até 2030, refletindo um CAGR de 6,8%.

Qual tipo de equipamento lidera a receita?

Os sistemas de resfriamento entregaram 47,94% das vendas de 2024.

Qual faixa de capacidade está se expandindo mais rapidamente?

As unidades abaixo de 20 kW têm previsão de crescer 7,33% ao ano até 2030.

Por que os data centers são importantes para os fornecedores de HVAC?

Os campi de hiperescala demandam resfriamento de precisão e têm projeção de registrar um CAGR de 7,66%, elevando os fluxos de receita de HVAC.

Página atualizada pela última vez em: