Tamanho e Participação do Mercado de HVAC Comercial da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

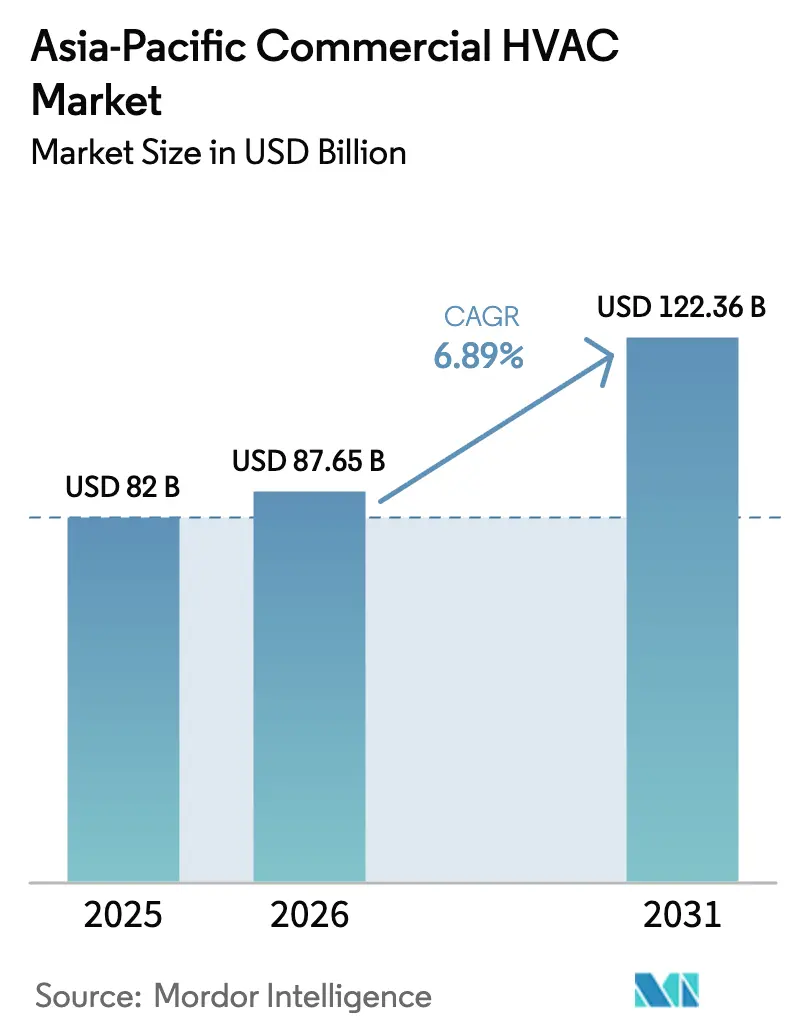

| Tamanho do mercado no ano base (2025) | 82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 87.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 122.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.89% CAGR |

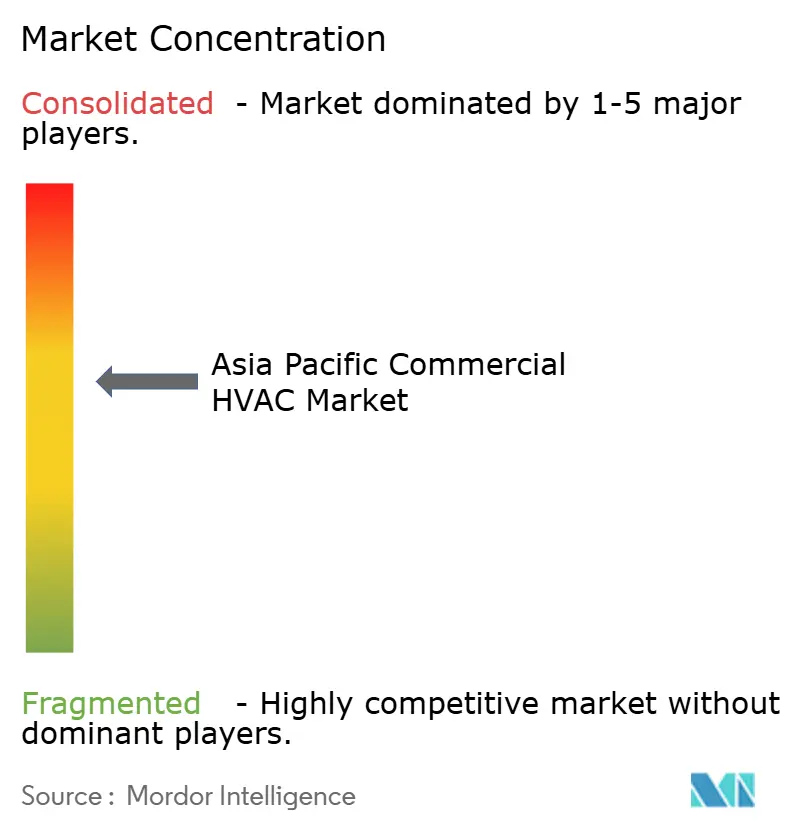

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de HVAC Comercial da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de HVAC comercial da Ásia-Pacífico foi avaliado em USD 82 bilhões em 2025 e estima-se que cresça de USD 87,65 bilhões em 2026 para atingir USD 122,36 bilhões até 2031, a um CAGR de 6,89% durante o período de previsão (2026-2031). A urbanização, os códigos de construção sustentável e as metas de emissão líquida zero estão impulsionando incorporadores e proprietários em direção ao aquecimento e resfriamento de baixo carbono, enquanto regulamentações mais rígidas sobre refrigerantes aceleram os ciclos de substituição de equipamentos. O rápido crescimento de data centers, os incentivos governamentais para bombas de calor e os controles habilitados por IA continuam a remodelar o desenvolvimento de produtos e os modelos de serviço em toda a região. Fornecedores multinacionais ampliam a P&D em torno de refrigerantes de baixo Potencial de Aquecimento Global (PAG), e fabricantes chineses aproveitam a liderança em custos para penetrar em mercados de exportação. Restrições na cadeia de suprimentos e escassez de técnicos adicionam fricção no curto prazo, mas também ampliam a oportunidade de serviços à medida que os proprietários terceirizam o risco do ciclo de vida.

Principais Conclusões do Relatório

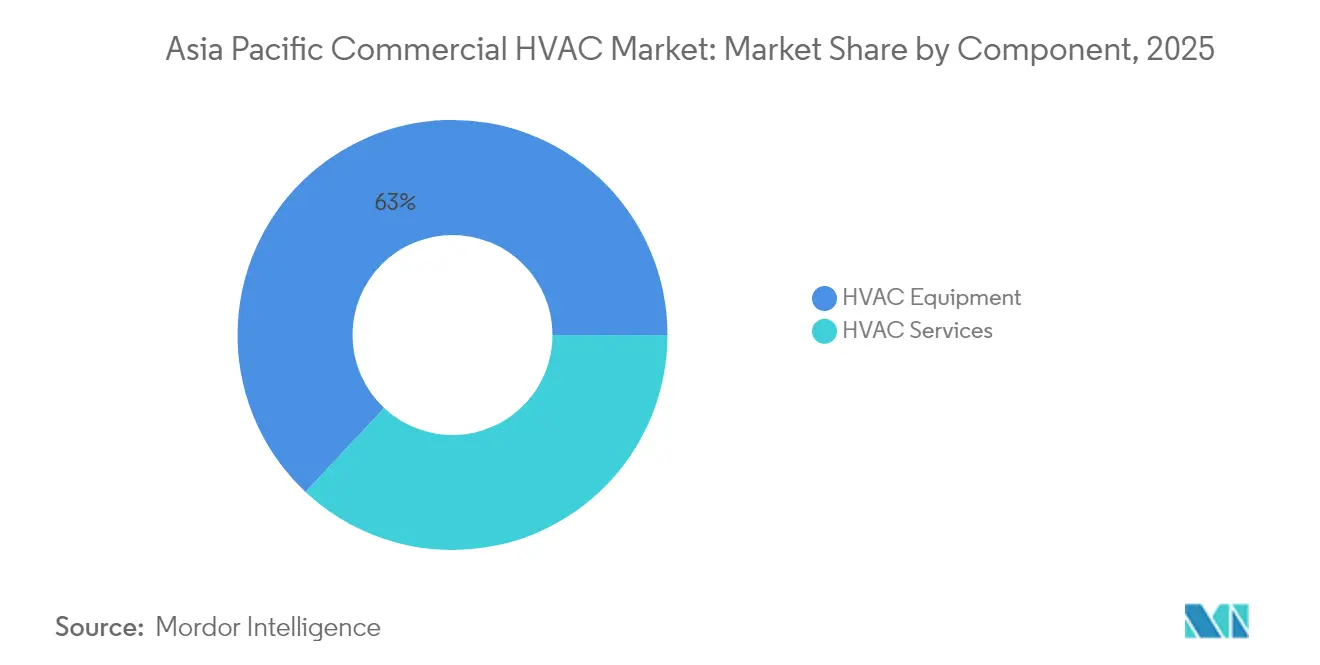

- Por componente, os equipamentos de HVAC lideraram com 63,02% de participação na receita em 2025 no mercado de HVAC comercial da Ásia-Pacífico; os serviços devem se expandir a um CAGR de 8,29% até 2031.

- Por tipo de sistema, o resfriamento e a ventilação detiveram 48,10% da participação do mercado de HVAC comercial da Ásia-Pacífico em 2025, enquanto as soluções de bomba de calor estão posicionadas para um CAGR de 7,98% até 2031.

- Por setor de usuário final, escritórios e edifícios comerciais responderam por 37,05% do tamanho do mercado de HVAC comercial da Ásia-Pacífico em 2025; os data centers registram o crescimento mais rápido, com CAGR de 7,77%.

- Por refrigerante e tecnologia, os sistemas HFC tradicionais mantiveram 54,20% de participação em 2025 no mercado de HVAC comercial da Ásia-Pacífico, mas as alternativas de baixo PAG devem crescer a um CAGR de 8,17%.

- Por país, a China capturou 40,15% de participação em 2025 no mercado de HVAC comercial da Ásia-Pacífico, enquanto a Índia deve crescer a um CAGR de 7,85% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de HVAC Comercial da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Eliminação acelerada por políticas de refrigerantes de alto PAG | +1.5% | Global, com implementação antecipada na Austrália e no Japão | Médio prazo (2 a 4 anos) |

| Adoção acelerada de certificações de construção sustentável | +0.8% | Núcleo da APAC, mais forte em Singapura, Hong Kong e Austrália | Longo prazo (≥ 4 anos) |

| Expansão na construção de data centers e demanda por resfriamento | +1.2% | China, Índia, mercados centrais de Singapura | Curto prazo (≤ 2 anos) |

| Investimentos em redes urbanas de resfriamento e aquecimento distrital | +0.9% | Singapura, Hong Kong, cidades de primeiro nível selecionadas da China | Longo prazo (≥ 4 anos) |

| Compromissos corporativos de emissão líquida zero impulsionando retrofits de HVAC | +1.1% | Setores corporativos do Japão, Coreia do Sul e Austrália | Médio prazo (2 a 4 anos) |

| Estímulo governamental para fabricação regional de bombas de calor | +0.7% | Bases de fabricação da China e da Índia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Eliminação Acelerada de Refrigerantes de Alto PAG

Os governos da Ásia-Pacífico estão traduzindo os compromissos da Emenda de Kigali em políticas nacionais, impondo uma redução de 80 a 85% no uso de HFC antes de 2045. A Austrália já está no caminho de um declínio de 85% até 2036, enquanto a China congelou a produção e o consumo de HFC em 2024. Isso antecipa os ciclos de substituição, comprimindo os períodos de retorno e criando um mercado endereçável de USD 15 bilhões para sistemas de baixo PAG. O Ministério da Economia, Comércio e Indústria do Japão orçou USD 2,8 bilhões em 2024 para ajudar os fabricantes de equipamentos originais domésticos a redesenhar linhas de produtos, posicionando efetivamente as marcas locais como centros de exportação de tecnologia compatível.[1]"Detalhes do Orçamento para Promoção de Bombas de Calor," Ministério da Economia, Comércio e Indústria, meti.go.jp

Adoção Acelerada de Certificações de Construção Sustentável

Esquemas de classificação sustentável obrigatórios e voluntários, como o Green Mark de Singapura e o BEAM Plus de Hong Kong, continuam a expandir o segmento premium para HVAC de alta eficiência. Singapura agora exige o Green Mark em todos os novos ativos comerciais acima de 2.000 m², garantindo um pipeline para atualizações de fluxo de refrigerante variável (VRF) e controles inteligentes que reduzem o consumo de energia em 30 a 50%. Os incorporadores obtêm valorizações de aluguel de 15 a 25% em edifícios certificados, convertendo a sustentabilidade em poder de precificação na receita.

Expansão na Construção de Data Centers e Demanda por Resfriamento

Provedores de hiperescala estão construindo mais de 150 novas instalações em toda a Ásia-Pacífico até 2025, com China e Índia liderando as adições de capacidade. O resfriamento pode consumir de 30 a 40% da energia das instalações, e as cargas de trabalho de IA elevam ainda mais as cargas térmicas, impulsionando a adoção de designs de resfriamento líquido, por imersão e direto ao chip. A LG Electronics registrou USD 720 milhões em pedidos de resfriamento para data centers regionais somente em 2024.[2]Sala de Imprensa Corporativa, "LG Conquista Grandes Pedidos de Resfriamento para Data Centers," LG Electronics, lg.com

Investimentos em Redes Urbanas de Resfriamento e Aquecimento Distrital

Marina Bay, em Singapura, opera a maior rede subterrânea de resfriamento distrital do mundo, economizando 40% de energia em relação a resfriadores independentes e expandindo para 1.000 TR até 2025. Diretrizes semelhantes surgiram em Hong Kong em 2024 para atender a distritos comerciais densos. A China destinou USD 12 bilhões para projetos-piloto de redes combinadas de resfriamento, aquecimento e energia em cidades de primeiro nível.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada e inflação salarial | -0.6% | Mercados de instalação da China, Índia e Austrália | Curto prazo (≤ 2 anos) |

| Alto custo inicial de sistemas de HVAC avançados | -0.4% | Mercados sensíveis a preços da Índia e do Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Volatilidade da cadeia de suprimentos para semicondutores e compressores | -0.3% | Global, com impacto agudo na Índia e no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Incerteza regulatória sobre refrigerantes de próxima geração | -0.2% | Mercados em desenvolvimento da APAC, zonas de transição regulatória | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada e Inflação Salarial

A Austrália projeta uma lacuna de 15.000 técnicos até 2025, com os salários de HVAC aumentando 25% ao ano. China e Índia enfrentam restrições no pipeline para instalações de VRF e de baixo PAG, prolongando os prazos dos projetos e elevando os prêmios de serviço. A Carrier investiu USD 8 milhões em um centro de treinamento em Singapura para certificar 10.000 trabalhadores anualmente.

Alto Custo Inicial de Sistemas de HVAC Avançados

As unidades de baixo PAG custam de 15 a 30% a mais do que os modelos HFC, e o VRF pode exigir um prêmio de preço de 40 a 60%. Incorporadores sensíveis ao capital na Índia frequentemente optam por sistemas split básicos, apesar das maiores despesas de energia ao longo do ciclo de vida. O Subsídio de Eficiência Energética de Singapura ajuda a compensar até 70% dos custos de atualização qualificados, reduzindo os períodos de retorno para pequenas e médias empresas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Tração em uma Base Dominada por Equipamentos

O tamanho do mercado de HVAC comercial da Ásia-Pacífico para equipamentos atingiu USD 51,68 bilhões em 2025, equivalente a 63,02% da receita total. Os serviços, no entanto, apresentam o pipeline mais robusto, avançando a um CAGR de 8,29% à medida que os proprietários terceirizam a manutenção preditiva e os contratos de desempenho energético. A Rede de Serviços Aplicados da Daikin agora abrange 15 países, garantindo economias de energia e transferindo o risco operacional para o prestador.

Em paralelo, a Johnson Controls elevou sua participação regional em serviços para 40% do faturamento em 2025. Gêmeos digitais, diagnósticos remotos e mandatos da norma ISO 50001 amplificam a necessidade de terceirização especializada, tornando a fatia de serviços a principal zona de acréscimo de valor até 2031.

Por Tipo de Sistema: As Bombas de Calor Avançam em Direção ao Mercado Convencional

Os equipamentos de resfriamento e ventilação representaram 48,10% da participação do mercado de HVAC comercial da Ásia-Pacífico em 2025, ancorados por climas tropicais e ilhas de calor urbanas. Os sistemas de bomba de calor estão fechando a lacuna com um CAGR de 7,98%, apoiados por incentivos e projetos avançados de compressores que aumentam o COP em condições quentes e úmidas. As bombas de calor de velocidade variável com injeção de vapor da Mitsubishi Electric oferecem 30% mais eficiência do que os modelos legados.

A automação e os controles também escalam rapidamente à medida que os padrões de trabalho híbrido exigem gerenciamento granular de ocupação. As prioridades de qualidade do ar interno no pós-pandemia acrescentam mais impulso para a ventilação controlada por demanda e o monitoramento em tempo real.

Por Setor de Usuário Final: Os Data Centers Superam os Setores Tradicionais

Os escritórios permaneceram como a maior fatia, com 37,05% do tamanho do mercado de HVAC comercial da Ásia-Pacífico em 2025. No entanto, os data centers registram o ritmo mais rápido, com CAGR de 7,77%, impulsionados pela nuvem de hiperescala, inferência de IA e nós de borda 5G. O resfriamento líquido direto ao chip desloca a fronteira tecnológica, e os fornecedores de equipamentos fazem parcerias com integradores de TI para co-projetar envelopes térmicos.

A área de saúde permanece resiliente, pois os padrões de controle de infecção se traduzem em taxas mais altas de renovação de ar (ACH) e filtragem em nível HEPA, ampliando as propostas de valor para unidades de tratamento de ar premium. Os retrofits de hotelaria avançam com a recuperação do turismo e as crescentes expectativas dos consumidores em relação à qualidade do ar interno.

Por Refrigerante e Tecnologia: Os Sistemas de Baixo PAG Escalam Rapidamente

Os equipamentos tradicionais com R-410A/R-32 detinham 54,20% de participação em 2025, mas as cotas mais rígidas impulsionam uma rápida mudança no mix. A participação do mercado de HVAC comercial da Ásia-Pacífico para sistemas de baixo PAG ultrapassará 40% até 2031, se as tendências atuais de adoção se mantiverem. A meta de redução de 85% da Austrália já catalisou a adoção acelerada de HFO.

O fluxo de refrigerante variável e os híbridos de bomba de calor são cada vez mais fornecidos pré-carregados com gases de menor impacto, e os fabricantes de equipamentos originais investem pesadamente em misturas proprietárias para equilibrar inflamabilidade, eficiência e potencial de aquecimento global.

Análise Geográfica

A receita de HVAC comercial da China se aproximou de USD 32,92 bilhões em 2025, com Gree e Midea detendo conjuntamente mais de 60% da participação doméstica. A migração urbana contínua injeta demanda de base incessante, e o congelamento de HFC de Pequim em 2024 avança a transição para refrigerantes compatíveis. No entanto, as cadeias de suprimentos de componentes orientadas à exportação enfrentam escrutínio sob estratégias de diversificação que se desenvolvem no restante da Ásia-Pacífico.

A Índia gerou crescimento de dois dígitos em unidades de condicionadores de ar de ambiente entre 2020 e 2024, refletindo o aumento da renda disponível e índices de calor urbano mais severos. O tamanho do mercado de HVAC comercial da Ásia-Pacífico para a Índia deve crescer rapidamente à medida que o pipeline de data centers e a infraestrutura apoiada pelo governo aceleram os ciclos de construção. Os gargalos no treinamento de técnicos e as lacunas de financiamento permanecem os principais obstáculos.

Japão e Coreia do Sul ancoram o grupo de tecnologia premium. O portfólio de subsídios para bombas de calor de USD 2,8 bilhões do Ministério da Economia, Comércio e Indústria do Japão em 2024 catalisa a demanda doméstica e as exportações globais. A Austrália lidera na redução de HFC orientada por políticas, usando subsídios financiados por concessionárias que reduzem o custo de capital em até 70% para retrofits qualificados. Coletivamente, essas economias maduras respondem por uma base de volume menor, mas superam seu peso em implantações inovadoras.

Cenário Competitivo

Os cinco principais fornecedores controlam cerca de 60% das vendas regionais, sinalizando um ambiente moderadamente concentrado, propício à disrupção por nichos. A Daikin assegura dominância em múltiplos países por meio da integração vertical de compressores, gastos com P&D em refrigerantes de baixo PAG acima de USD 500 milhões anuais e um braço crescente de contratos de desempenho energético. Os gigantes chineses Gree e Midea exploram economias de escala, ciclos de atualização de produtos de 18 meses e preços agressivos no exterior para desafiar os incumbentes.

A LG Electronics e a Samsung se diferenciam por meio do DNA de experiência do usuário de eletrônicos de consumo, incorporando telemetria de IoT e previsão de falhas por IA no portfólio comercial. A atividade de patentes cresceu 40% ano a ano em 2024, à medida que as empresas consolidam propriedade intelectual em torno do fluxo de refrigerante variável, ventilação com recuperação de calor e otimização baseada em nuvem. Especialistas verticais em gerenciamento térmico de data centers e serviços de resfriamento distrital encontram oportunidades em espaços inexplorados que comandam margens premium.

As fusões estratégicas continuam: a aquisição de USD 8,1 bilhões da Johnson Controls-Hitachi pela Bosch em julho de 2024 ampliou as competências em edifícios inteligentes. Enquanto isso, os contratos de energia como serviço da Trane na Oceania deslocam o valor do custo de capital para o custo operacional, espelhando a evolução mais ampla do setor em direção a modelos baseados em resultados.

Líderes do Setor de HVAC Comercial da Ásia-Pacífico

Daikin Industries, Ltd.

Midea Group Co., Ltd.

Carrier Global Corporation

Mitsubishi Electric Corporation

Samsung Electronics Co., Ltd. (Divisão de HVAC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Daikin Industries formou uma joint venture de USD 25 milhões em Taiwan para produzir unidades de tratamento de ar para o Sudeste Asiático.

- Dezembro de 2024: A Daikin fez parceria com a Rechi Precision na Índia, investindo USD 1,8 milhão para localizar a produção de compressores no âmbito do esquema PLI.

- Novembro de 2024: A Daikin fez parceria com a Rechi Precision na Índia, investindo USD 1,8 milhão para localizar a produção de compressores no âmbito do esquema PLI.

- Outubro de 2024: A LG Electronics apresentou um plano de expansão de resfriamento para data centers de USD 720 milhões em toda a Ásia-Pacífico.

Escopo do Relatório do Mercado de HVAC Comercial da Ásia-Pacífico

O HVAC comercial envolve o aquecimento e resfriamento de grandes propriedades, como edifícios comerciais, restaurantes, imóveis para locação, hospitais, escolas, etc. Em razão da escala, o aquecimento e o condicionamento de ar comerciais diferem significativamente de seus equivalentes residenciais em termos de tamanho, capacidade e complexidade operacional. O estudo acompanha a receita acumulada por meio da venda de HVAC por diversos players na Ásia-Pacífico. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e de outros fatores macroeconômicos sobre o mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os diversos segmentos de mercado.

O mercado de HVAC comercial da Ásia-Pacífico é segmentado por tipo de componente (equipamentos de HVAC [equipamentos de aquecimento e equipamentos de condicionamento de ar/ventilação] e serviços de HVAC), setores de usuário final (hotelaria, edifícios comerciais, edifícios públicos e outros setores de usuário final) e país (China, Índia, Japão e Restante da Ásia-Pacífico). O relatório oferece previsões e dimensionamento de mercado em valor (USD) para todos os segmentos acima.

| Equipamentos de HVAC |

| Serviços de HVAC |

| Equipamentos de Aquecimento |

| Equipamentos de Resfriamento e Ventilação |

| Dispositivos de Controle e Automação |

| Hotelaria |

| Escritórios e Edifícios Comerciais |

| Varejo e Centros Comerciais |

| Edifícios Públicos e Institucionais |

| Data Centers e Instalações de TIC |

| Instalações de Saúde |

| Outros Setores de Usuário Final |

| Sistemas HFC Tradicionais (R-410A/R-32) |

| Sistemas de Refrigerante de Baixo PAG (HFO, Propano) |

| Sistemas de Fluxo de Refrigerante Variável (VRF) |

| Sistemas Baseados em Bomba de Calor |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália e Nova Zelândia |

| Restante da Ásia-Pacífico |

| Por Componente | Equipamentos de HVAC |

| Serviços de HVAC | |

| Por Tipo de Sistema | Equipamentos de Aquecimento |

| Equipamentos de Resfriamento e Ventilação | |

| Dispositivos de Controle e Automação | |

| Por Setor de Usuário Final | Hotelaria |

| Escritórios e Edifícios Comerciais | |

| Varejo e Centros Comerciais | |

| Edifícios Públicos e Institucionais | |

| Data Centers e Instalações de TIC | |

| Instalações de Saúde | |

| Outros Setores de Usuário Final | |

| Por Refrigerante e Tecnologia | Sistemas HFC Tradicionais (R-410A/R-32) |

| Sistemas de Refrigerante de Baixo PAG (HFO, Propano) | |

| Sistemas de Fluxo de Refrigerante Variável (VRF) | |

| Sistemas Baseados em Bomba de Calor | |

| Por País | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva para cinco anos do HVAC comercial da Ásia-Pacífico?

O mercado de HVAC comercial da Ásia-Pacífico está avaliado em USD 87,65 bilhões em 2026 e deve atingir USD 122,36 bilhões até 2031, refletindo um CAGR de 6,89%.

Qual segmento de componente está se expandindo mais rapidamente na região?

Os serviços, abrangendo manutenção preditiva e contratos de desempenho energético, estão crescendo a um CAGR de 8,29%, superando a base de equipamentos.

Por que os refrigerantes de baixo PAG estão ganhando tração no HVAC comercial da Ásia-Pacífico?

As metas da Emenda de Kigali estão eliminando gradualmente os HFCs, criando uma oportunidade de USD 15 bilhões para sistemas de baixo PAG e comprimindo os ciclos de substituição de equipamentos.

Qual setor de usuário final apresenta o maior impulso de crescimento?

Os data centers e as instalações de TIC lideram com um CAGR de 7,77%, à medida que as cargas de trabalho de hiperescala e IA impulsionam a demanda por soluções avançadas de resfriamento.

Como a escassez de mão de obra qualificada influencia os cronogramas e os custos dos projetos?

Uma escassez regional de técnicos certificados — 15.000 somente na Austrália — eleva os salários em 25% ao ano e prolonga os cronogramas de instalação para sistemas complexos.

Página atualizada pela última vez em: