Tamaño y Participación del Mercado de Combustible de Aviación de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 13.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Combustible de Aviación de América del Sur por Mordor Intelligence

El tamaño del Mercado de Combustible de Aviación de América del Sur fue valorado en USD 12,25 mil millones en 2025 y se estima que crecerá desde USD 13,30 mil millones en 2026 hasta alcanzar USD 20,09 mil millones para 2031, a una CAGR del 8,60% durante el período de pronóstico (2026-2031). El mercado está entrando en una fase más vinculante porque la Ley de Combustible Futuro de Brasil comienza a convertir la demanda de SAF de una opción voluntaria en un requisito de cumplimiento, mientras que la aviación internacional se mueve bajo un marco CORSIA más estricto en el mismo período, lo que cambia la planificación de adquisiciones en aerolíneas, refinadores y operadores de combustible aeroportuario. Las condiciones de demanda también están mejorando porque las aerolíneas de América Latina y el Caribe registraron un crecimiento de RPK del 8,6% interanual en el primer trimestre de 2026, mientras que el RPK doméstico de Brasil creció un 11,4%, lo que respalda una mayor utilización de aeronaves y una mayor absorción de combustible de aviación en toda la región. Al mismo tiempo, la expansión aeroportuaria y las mejoras en el manejo de combustible en Brasil y Perú están mejorando la base operativa necesaria para mayores movimientos de aeronaves, horarios más densos y sistemas de almacenamiento y entrega de combustible más confiables. El costo sigue siendo el principal punto de fricción porque el SAF todavía tiene una prima elevada sobre el combustible de aviación convencional, y esa carga se magnifica en países donde los ingresos de las aerolíneas son locales pero la compra de combustible está vinculada a precios en USD. Incluso con esas limitaciones, el mercado de combustible de aviación de América del Sur está preparado para una expansión sostenida porque el crecimiento del tráfico, la regulación, la adaptación de refinerías y la modernización aeroportuaria avanzan todos en la misma dirección.

Conclusiones Clave del Informe

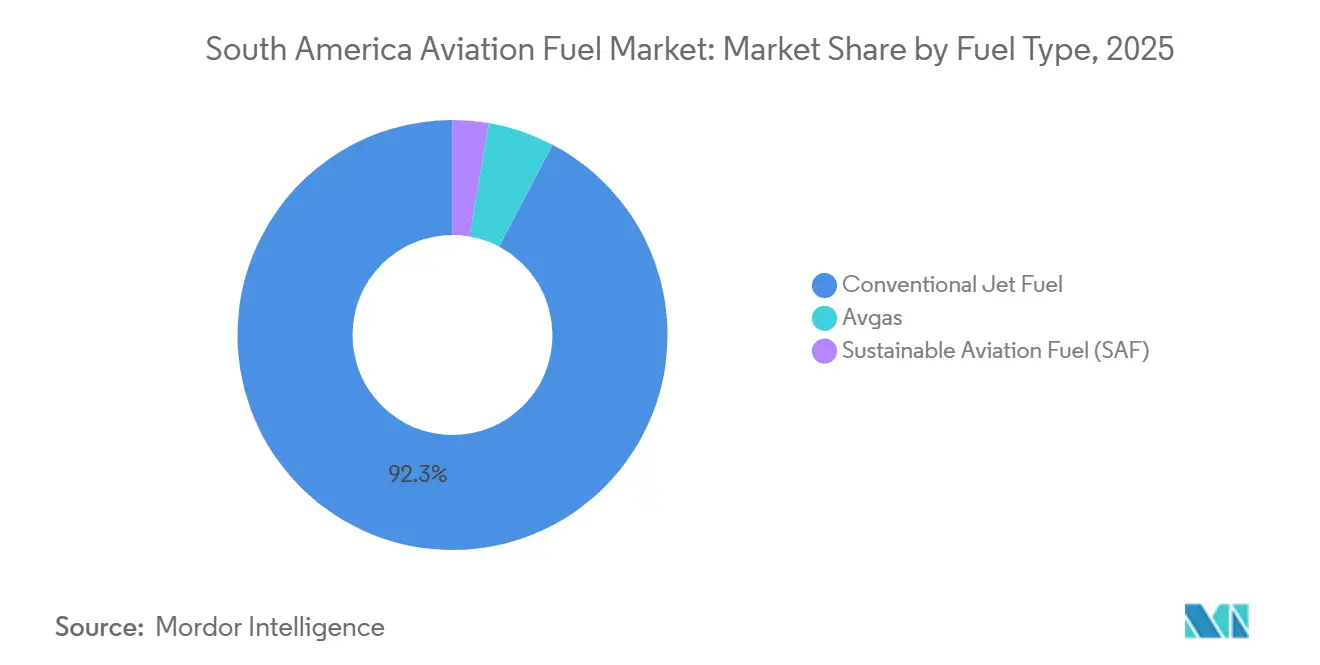

- Por tipo de combustible, el combustible de aviación convencional representó el 92,3% de la demanda en 2025, mientras que se prevé que el SAF se expanda a una CAGR del 28,6% hasta 2031.

- Por tipo de aeronave, las aeronaves de fuselaje estrecho representaron el 58,7% de la demanda en 2025, mientras que se proyecta que la carga y los cargueros crezcan a una CAGR del 12,5% hasta 2031.

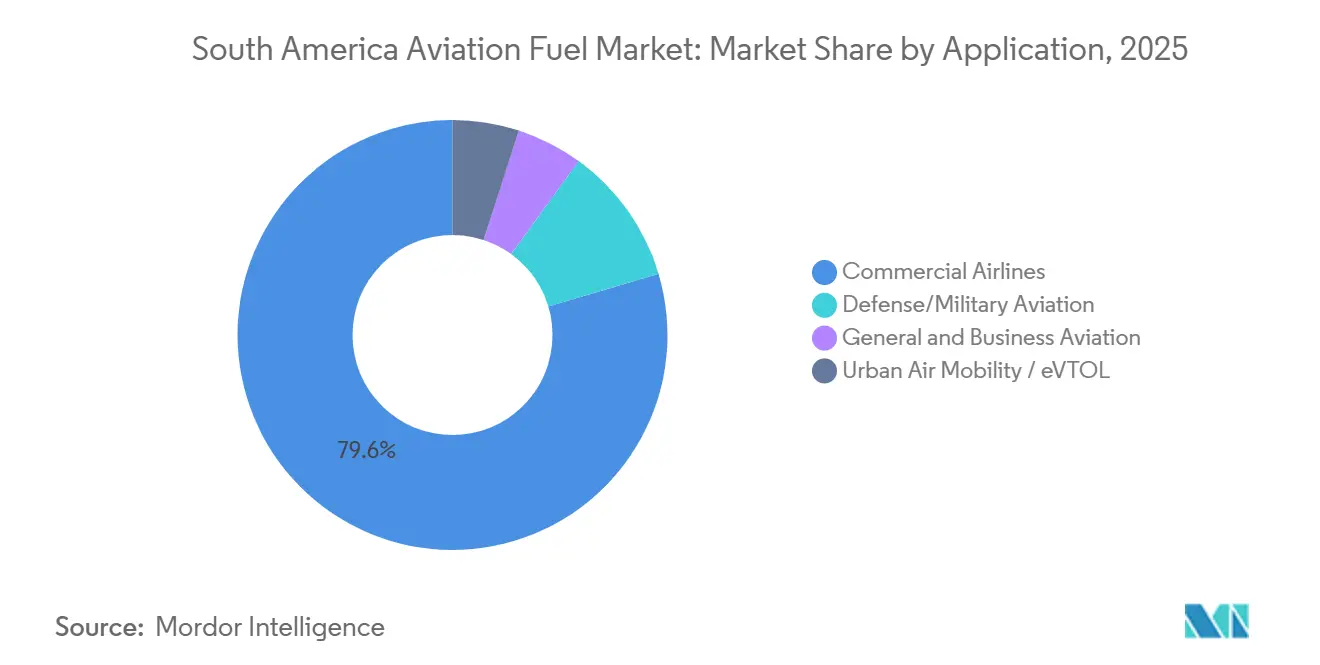

- Por aplicación, las aerolíneas comerciales representaron el 79,6% de la demanda en 2025, mientras que se espera que la aviación de defensa y militar crezca a una CAGR del 11,7% hasta 2031.

- Por geografía, Brasil mantuvo el 42,9% de la demanda regional en 2025 y es también el mercado nacional de más rápido crecimiento con una CAGR del 9,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Combustible de Aviación de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación del tráfico aéreo de pasajeros pospandemia | +2.50% | Regional, más fuerte en Brasil, Colombia y Chile | Mediano plazo (2-4 años) |

| Expansión de aerolíneas de bajo costo y liberalización de rutas | +1.80% | Brasil, Colombia, Argentina, Chile y Perú | Mediano plazo (2-4 años) |

| Aumento del ingreso disponible y crecimiento de la clase media | +1.20% | Regional, con el mayor impulso en Brasil y Colombia | Largo plazo (≥ 4 años) |

| Programas de modernización de infraestructura aeroportuaria | +1.00% | Brasil, Perú, Chile y Colombia | Mediano plazo (2-4 años) |

| Proyectos de eVTOL y taxis aéreos regionales que impulsan la demanda de Jet-A1 | +0.50% | Brasil, con desbordamiento temprano hacia Argentina y Chile | Largo plazo (≥ 4 años) |

| Compromisos de corredores verdes que aceleran la adopción de SAF | +1.80% | Brasil, Colombia, Chile y Uruguay | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Recuperación del Tráfico Aéreo de Pasajeros Impulsa la Demanda de Jet-A1

El sector aéreo de América del Sur ha superado un simple rebote y ha entrado en una fase de expansión más amplia que ahora le está dando al mercado de combustible de aviación de América del Sur una base de demanda más sólida. Las aerolíneas de América Latina y el Caribe registraron un crecimiento de RPK del 8,6% interanual en el primer trimestre de 2026, y el mercado doméstico de Brasil creció un 11,4% en el mismo período, lo que demuestra que el crecimiento del tráfico sigue superando muchas expectativas anteriores. Los factores de carga también se han mantenido altos, con el mercado regional alcanzando el 85,9% en noviembre de 2025, lo que apunta a una capacidad ajustada y una mayor utilización de aeronaves en lugar de un repunte pasajero en las reservas. Cuando las aerolíneas mantienen las aeronaves en el aire por más tiempo y llenan más asientos, la demanda de combustible aumenta de manera directa y predecible en rutas troncales, rutas de conexión y rotaciones aeroportuarias. Por eso el mercado de combustible de aviación de América del Sur se beneficia no solo de más pasajeros, sino también de un uso más intensivo de las flotas disponibles y los espacios aeroportuarios.

La Expansión de las Aerolíneas de Bajo Costo y la Liberalización de Rutas Amplían el Mercado de Combustible

El crecimiento de las aerolíneas de bajo costo está ampliando el mercado de combustible de aviación de América del Sur al impulsar el servicio más allá de los principales corredores de ciudades capitales hacia aeropuertos secundarios que necesitan suministro regular de combustible. El impulso de liberalización de Argentina ayudó a elevar la capacidad de asientos en un 8,5% en el primer trimestre de 2026, lo que muestra cómo el cambio de política puede traducirse rápidamente en más actividad de aeronaves y salidas más frecuentes. (1)Asociación Internacional de Transporte Aéreo, "Análisis del Mercado de Pasajeros Aéreos de Marzo de 2026," IATA, iata.org Esto importa porque cada nueva ruta hace más que agregar pasajeros; crea un punto de demanda de combustible recurrente que necesita almacenamiento, coordinación de entrega y confiabilidad del proveedor. El efecto es especialmente visible en los vuelos domésticos y de corto alcance, donde las flotas de fuselaje único registran una alta utilización diaria y convierten el combustible en una de las variables operativas más inmediatas. A medida que la liberalización se extiende, el mercado de combustible de aviación de América del Sur debería ver la demanda ampliarse geográficamente en lugar de permanecer vinculada únicamente a los principales centros.

Compromisos de Corredores Verdes que Aceleran la Adopción de SAF

La planificación de corredores verdes está convirtiendo el SAF de un concepto piloto en un problema real de suministro y cumplimiento para el mercado de combustible de aviación de América del Sur. La ANAC y la ANP de Brasil lanzaron el foro Conexão SAF en 2024, que le dio al mercado una plataforma técnica formal para la coordinación en regulación, certificación y desarrollo de la cadena de suministro. Petrobras realizó entonces la primera entrega de SAF producido localmente en Brasil en diciembre de 2025, lo que estableció un punto de referencia comercial para la producción local y la distribución aeroportuaria. En febrero de 2026, Petrobras seleccionó la tecnología HydroFlex de Topsoe para el Complejo Energético Boaventura, un proyecto diseñado para procesar 1 millón de toneladas de materia prima anualmente y fortalecer la profundidad del suministro regional futuro. La hoja de ruta de SAF de Colombia y la coordinación respaldada por el gobierno con Ecopetrol muestran que este movimiento ya no se limita a un solo país, lo que amplía el camino de demanda a largo plazo para el mercado de combustible de aviación de América del Sur.

Los Programas de Modernización de Infraestructura Aeroportuaria Impulsan la Demanda de Infraestructura de Combustible a Largo Plazo

Los programas de expansión aeroportuaria están elevando el techo operativo físico del mercado de combustible de aviación de América del Sur porque las terminales de pasajeros, las plataformas y los sistemas de reabastecimiento de combustible necesitan crecer juntos. En Brasil, Aena obtuvo BRL 5.700 millones, o USD 1.040 millones, en financiamiento del BNDES para modernizar 11 aeropuertos, incluido Congonhas, lo que respalda un mayor rendimiento de aeronaves y operaciones de combustible del lado aeroportuario más confiables. En Perú, Fraport inauguró la nueva terminal del Aeropuerto Internacional Jorge Chávez en mayo de 2025 tras una expansión de USD 2.000 millones que elevó la capacidad anual a 40 millones de pasajeros, fortaleciendo el papel de Lima como centro regional. Estos proyectos importan porque respaldan más movimientos, una programación más densa y una mejor disciplina en el manejo de combustible en aeropuertos que ya anclan la conectividad regional. Con el tiempo, estas mejoras deberían ayudar al mercado de combustible de aviación de América del Sur a crecer con menos cuellos de botella operativos a nivel aeroportuario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad de producción de SAF regional limitada | -0.80% | Regional, más aguda en Argentina, Perú y Chile | Mediano plazo (2-4 años) |

| Volatilidad cambiaria que aumenta el riesgo del precio del combustible | -0.50% | Argentina, Brasil y Colombia | Corto plazo (≤ 2 años) |

| Mezcla energética dominada por combustibles fósiles e inercia política | -0.40% | Regional, mayor freno en Venezuela, Bolivia y Perú | Largo plazo (≥ 4 años) |

| Cuellos de botella en los oleoductos de combustible hacia aeropuertos remotos | -0.30% | Cuenca Amazónica de Brasil, Perú y Bolivia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Capacidad de Producción de SAF Regional Limitada Crea Riesgo de Suministro a Corto Plazo

El mercado de combustible de aviación de América del Sur está avanzando hacia el consumo obligatorio de SAF antes de que la región haya construido una base de producción lo suficientemente amplia para suministrarlo cómodamente. Petrobras ha establecido el primer punto de referencia de entrega doméstica en Brasil, pero la cadena de suministro regional aún es incipiente y sigue concentrada en un pequeño número de proyectos y adiciones de capacidad planificadas. Esto crea una ventana de suministro estrecha en la que el cumplimiento temprano puede depender de un pequeño conjunto de productores, volúmenes limitados de coprocesamiento y adaptación gradual de refinerías en lugar de una liquidez de mercado profunda. El trabajo del MIT, LATAM y Airbus sobre la descarbonización latinoamericana también apunta al valor de las estructuras de libro y reclamación, porque los mercados nacionales más pequeños tendrán dificultades si deben esperar a que haya suministro físico local completo antes de participar en la adquisición de SAF. Hasta que la producción se extienda más allá de unos pocos proyectos ancla, el mercado de combustible de aviación de América del Sur enfrentará una restricción del lado de la oferta que puede ralentizar la adopción incluso donde la regulación ya es clara.

La Volatilidad Cambiaria Aumenta el Riesgo del Precio del Combustible para los Operadores

El mercado de combustible de aviación de América del Sur también conlleva un riesgo de precios estructural porque el combustible de aviación está vinculado al USD mientras que una gran parte de los ingresos de las aerolíneas se obtiene en moneda local. El libro de gráficos del primer trimestre de 2026 de IATA mostró a Brasil con una tasa Selic del 14,5% e inflación del 4,1%, lo que mantuvo las condiciones financieras ajustadas y el riesgo cambiario muy visible para los operadores de la región. (2)Asociación Internacional de Transporte Aéreo, "Libro de Gráficos Trimestral de Transporte Aéreo del Primer Trimestre de 2026," IATA, iata.org Cuando las monedas locales se debilitan, las aerolíneas sienten toda la presión en las facturas de combustible incluso si el mercado petrolero subyacente no ha cambiado mucho. Esta carga suele ser más difícil para las aerolíneas más pequeñas y los operadores regionales porque tienen menos flexibilidad en la cobertura, menos poder de fijación de precios y menos formas de distribuir los costos en una red amplia. El resultado es que el mercado de combustible de aviación de América del Sur puede seguir creciendo en volumen mientras los márgenes de las aerolíneas permanecen expuestos a las fluctuaciones cambiarias a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmento: Tipo de Combustible

Por Tipo de Combustible: Base Dominante, Potencial Transformador

El combustible de aviación convencional representó el 92,3% del tamaño del mercado de combustible de aviación de América del Sur en 2025, lo que muestra que la región todavía funciona con una base de combustibles fósiles profundamente establecida. Esta dominancia está ligada a la realidad instalada del mercado, porque los sistemas de combustible aeroportuario, los activos de distribución y la mayor parte de la producción de las refinerías ya están alineados con las especificaciones de Jet A-1 y queroseno de aviación relacionado. Por lo tanto, el segmento debería seguir siendo la principal fuente de suministro a corto plazo, incluso cuando la regulación comience a remodelar el comportamiento de adquisición en torno a alternativas de menor carbono. El Avgas sigue siendo un nicho pequeño pero duradero porque la aviación general, la aviación agrícola y la conectividad interior todavía dependen de tipos de aeronaves que no se mueven con el mismo perfil de combustible que la flota principal de aerolíneas.

El SAF es el tipo de combustible de más rápido crecimiento, con el tamaño del mercado de combustible de aviación de América del Sur para este segmento proyectado para expandirse a una CAGR del 28,6% de 2026 a 2031. La tasa de crecimiento parece alta porque la base de partida todavía es pequeña, pero el cambio subyacente es real a medida que el marco de política de Brasil y las presiones de cumplimiento de CORSIA comienzan a convertir el SAF en un requisito de planificación en lugar de una compra simbólica. Petrobras fortaleció ese camino con su primera entrega doméstica de SAF en diciembre de 2025, demostrando que el suministro local certificado puede pasar de la producción de refinería a la distribución aeroportuaria. El proyecto Boaventura y la vía de certificación de Raízen también muestran que la industria de combustible de aviación de América del Sur se está construyendo en torno al acceso a materias primas, el coprocesamiento y las rutas basadas en etanol en lugar de esperar un único resultado tecnológico.

Por Tipo de Aeronave: El Fuselaje Estrecho Lidera, el Comercio Electrónico Impulsa el Crecimiento de la Carga

Las aeronaves de fuselaje estrecho mantuvieron el 58,7% de la participación del mercado de combustible de aviación de América del Sur por tipo de aeronave en 2025, lo que refleja la fuerte dependencia de la región en los vuelos domésticos de corto y mediano alcance. Esa estructura es lógica porque muchas de las rutas más concurridas en Brasil, Colombia, Chile y Perú están diseñadas en torno a operaciones de alta frecuencia de fuselaje único en lugar del despliegue de fuselaje ancho de largo alcance. También hace que la demanda de combustible sea más estable, ya que las flotas de fuselaje estrecho tienden a registrar patrones de utilización repetidos, horarios diarios densos y necesidades de rotación predecibles en los aeropuertos más grandes. Incluso donde la conectividad internacional está mejorando, el ritmo operativo central del mercado de combustible de aviación de América del Sur todavía descansa en el tráfico de fuselaje estrecho.

La carga y los cargueros son la categoría de aeronaves de más rápido crecimiento, con el tamaño del mercado de combustible de aviación de América del Sur para este segmento proyectado para crecer a una CAGR del 12,5% hasta 2031. El segmento está creciendo desde una base más pequeña, pero se está beneficiando de una mayor relevancia de la carga en los flujos comerciales regionales, el flete urgente y las redes de distribución vinculadas al comercio electrónico. Esto agrega una capa de demanda de combustible separada porque las flotas de carga dedicadas no se corresponden perfectamente con los ciclos de tráfico de pasajeros y pueden seguir volando incluso cuando los horarios de las aerolíneas cambian. Como resultado, el mercado de combustible de aviación de América del Sur está ganando un perfil de demanda de aeronaves más diversificado, donde el crecimiento de la carga apoya cada vez más los volúmenes de combustible junto con la aviación de pasajeros.

Por Aplicación: El Liderazgo Comercial Intacto, la Movilidad Urbana Remodela la Demanda a Largo Plazo

Las aerolíneas comerciales consumieron el 79,6% del volumen del mercado en 2025, lo que confirma que el transporte de pasajeros programado sigue siendo la principal base de aplicación del mercado de combustible de aviación de América del Sur. Este segmento se beneficia de la amplia demanda doméstica, la continua reconstrucción de los enlaces internacionales y el papel central del transporte aéreo en una región donde la geografía a menudo limita las alternativas terrestres prácticas. La aviación general y de negocios agrega una capa resiliente porque los vuelos privados, la actividad de chárter y la movilidad corporativa siguen siendo importantes en mercados vinculados a la agroindustria, la minería, la energía y los viajes ejecutivos de larga distancia. En conjunto, estos usos mantienen la demanda de combustible de aviación convencional amplia incluso antes de que la mezcla de SAF se vuelva significativa.

La aviación de defensa y militar es el segmento de aplicación de más rápido crecimiento, con una CAGR del 11,7% proyectada de 2026 a 2031. La razón principal es que la modernización de flotas militares en partes del Cono Sur está elevando las necesidades de combustible por misión y aumentando la intensidad operativa de las plataformas más nuevas. La movilidad aérea urbana todavía es insignificante en el uso directo de combustible, pero el ecosistema de soporte circundante importa porque Brasil ya está avanzando hacia la certificación comercial de eVTOL y el desarrollo de infraestructura relacionada. A medida que la actividad de pruebas, el trabajo de certificación y la infraestructura aeroportuaria de apoyo se expanden, el mercado de combustible de aviación de América del Sur verá beneficios de demanda indirectos a través de movimientos de mantenimiento, posicionamiento de tripulaciones y actividad de apoyo en aeropuertos secundarios.

Análisis de Segmento: Aplicación

Segmento Comercial en el Mercado de Combustible de Aviación de América del Sur

Brasil mantuvo el 42,9% de la participación del mercado de combustible de aviación de América del Sur en 2025 y se proyecta que crezca a una CAGR del 9,3% hasta 2031. El país lidera porque su geografía hace que el transporte aéreo sea esencial, su red doméstica es la más grande de la región y su base de biocombustibles le da el punto de partida más sólido para el desarrollo del suministro de SAF. Brasil también tiene la configuración regulatoria más clara, con la Ley de Combustible Futuro y el marco Conexão SAF creando más certeza para refinadores, aerolíneas y operadores de combustible aeroportuario que cualquier otro mercado de la región. Petrobras reforzó ese liderazgo con la primera entrega comercial de SAF producido localmente en diciembre de 2025, lo que le da a Brasil una ventaja operativa temprana tanto en la profundidad del suministro convencional como en la preparación para combustibles renovables.

Argentina y Colombia forman el siguiente nivel, pero están atravesando diferentes patrones de demanda y condiciones de política. Argentina obtuvo apoyo de la liberalización del transporte aéreo, con la capacidad de asientos aumentando un 8,5% en el primer trimestre de 2026, lo que ayuda a la demanda aunque la presión cambiaria y la logística de combustible todavía limitan la velocidad de expansión. Colombia se está volviendo más importante porque ya tiene una hoja de ruta formal de SAF bajo la Resolución 090/2025, lo que le da al país un camino más claro para la diversificación de combustible a largo plazo. La cooperación entre la Aeronáutica Civil y Ecopetrol también le da a Colombia una base práctica para la ejecución temprana de SAF en lugar de una postura de política puramente conceptual.

Chile y Perú son las historias de crecimiento más impulsadas por infraestructura en el corredor occidental de la región. Perú se destaca porque la nueva terminal de Lima ya ha elevado la escala operativa del principal centro del país, lo que respalda más movimientos y mejora el entorno de manejo de combustible para el crecimiento futuro. Perú también tiene una base de recursos de SAF significativa a largo plazo, pero la comercialización todavía necesita un mayor apoyo de política, coordinación logística y una ejecución de inversión más clara. Chile está avanzando de manera más gradual, con un camino creíble a largo plazo para combustibles de aviación más limpios pero un mercado a corto plazo que sigue centrado en la demanda de combustible de aviación convencional. En el resto de América del Sur, los mercados nacionales más pequeños continúan dependiendo principalmente del suministro convencional y es probable que adopten el SAF más lentamente porque la escala, la infraestructura y la producción local están menos desarrolladas que en Brasil y Colombia.

Segmento de Defensa en el Mercado de Combustible de Aviación de América del Sur

Se proyecta que el segmento de defensa experimente un crecimiento significativo en el mercado de combustible de aviación de América del Sur de 2024 a 2029. Este crecimiento está impulsado principalmente por la modernización y recapitalización en curso de las flotas de aeronaves militares en varios países de la región. Varias naciones se centran en aumentar sus capacidades de ataque aéreo y actualizar sus fuerzas aéreas de defensa. Por ejemplo, la adquisición por parte de Brasil de 36 aviones de combate Gripen NG y los planes de Argentina para adquirir nuevos cazas demuestran el compromiso de la región con el fortalecimiento de sus capacidades de aviación militar. Se espera que los crecientes desarrollos en combustibles renovables para combustible de aviación militar y el aumento del gasto en defensa en países como Brasil, Colombia y Chile aceleren aún más el crecimiento del segmento durante el período de pronóstico.

Segmentos Restantes en Aplicación

El segmento de aviación general desempeña un papel crucial en el mercado de combustible de aviación de América del Sur, sirviendo a diversos propósitos especializados que incluyen entrenamiento de vuelo, viajes de negocios, aplicaciones agrícolas y servicios médicos de emergencia. Brasil mantiene la segunda flota más grande de aeronaves de negocios a nivel mundial, con casi 2.000 turbohélices y jets ejecutivos que conectan más de 1.225 municipios. La importancia del segmento es particularmente evidente en regiones con geografía desafiante e infraestructura aeroportuaria limitada, donde las aeronaves más pequeñas proporcionan conectividad esencial. El creciente número de personas con alto patrimonio neto y el creciente énfasis en la seguridad operativa por parte de los organismos reguladores continúan influyendo en el desarrollo del segmento en la región.

Panorama Competitivo

Mercado de Combustible de Aviación de América del Sur en Brasil

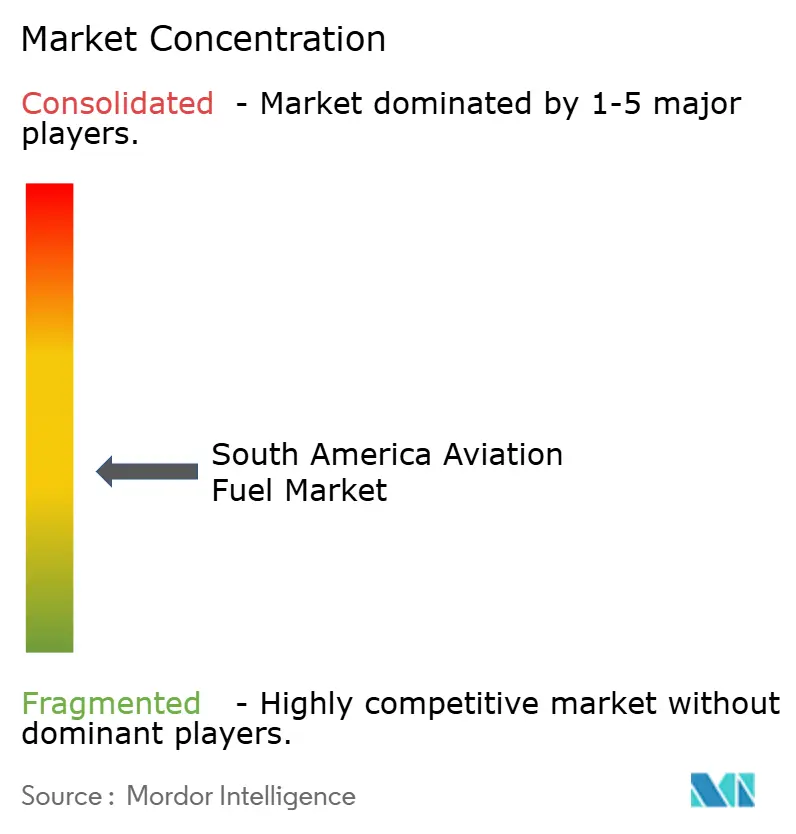

El mercado de combustible de aviación de América del Sur está moderadamente fragmentado, aunque Petrobras tiene una posición estructural más sólida que cualquier otro proveedor porque combina capacidad de refinación, logística y capacidad temprana de SAF certificado en Brasil. Su liderazgo importa porque Brasil es el mayor mercado de combustible de la región, y una empresa que puede producir, certificar y distribuir desde dentro de ese sistema nacional comienza con una clara ventaja operativa. Petrobras demostró esa ventaja en diciembre de 2025 cuando entregó el primer SAF producido localmente en Brasil a través de la cadena de refinería REDUC. Extendió esa posición nuevamente en febrero de 2026 al seleccionar la tecnología HydroFlex de Topsoe para el proyecto Boaventura, lo que muestra cómo los actores establecidos están escalando al adaptar los sistemas industriales existentes en lugar de esperar una infraestructura completamente nueva.

Shell a través de Raízen, junto con BP y TotalEnergies, sigue siendo relevante donde el acceso aeroportuario, el alcance de distribución y los acuerdos de suministro importan más que la propiedad de refinerías por sí sola. Raízen está especialmente bien posicionada porque ya tiene la certificación ISCC CORSIA Plus para las vías de SAF basadas en etanol, lo que le da un puente creíble entre la base de caña de azúcar de Brasil y las futuras necesidades de adquisición de las aerolíneas. Eso significa que la competencia no se trata solo de los volúmenes de combustible de aviación de hoy, sino también de quién controla la certificación, las rutas de conversión de materias primas y la capacidad de atender la futura demanda de SAF con producto conforme. Esta división mantiene al mercado de combustible de aviación de América del Sur activo en ambos frentes, con la distribución convencional todavía decisiva hoy y el posicionamiento en combustibles renovables volviéndose más importante cada año.

El espacio en blanco más claro permanece en los aeropuertos secundarios y los corredores logísticos más delgados, donde el almacenamiento, el transporte por camión y la confiabilidad de la entrega son más débiles que en los principales centros. La revisión de la ANP de las reglas de distribución de combustible de aviación es importante porque podría abrir la puerta a nuevos modelos logísticos y cierto grado de autoabastecimiento de las aerolíneas, lo que crearía espacio para participantes adicionales en la cadena de combustible de Brasil. Las estructuras de libro y reclamación agregan otra ruta al mercado porque los proveedores emergentes de SAF pueden vender atributos ambientales sin hacer coincidir físicamente cada punto de entrega aeroportuaria, lo que es útil en una región con infraestructura desigual. Incluso con Petrobras en un papel líder, ninguna empresa controla toda la cadena regional en todos los países, aeropuertos y tipos de combustible. Por eso el mercado de combustible de aviación de América del Sur todavía se comporta como un campo en disputa en lugar de uno cerrado, especialmente a medida que la regulación, las mejoras aeroportuarias y los estándares de calificación de SAF continúan evolucionando.

Mercado de Combustible de Aviación de América del Sur en Colombia

Colombia se ha establecido como un centro crucial en el mercado de combustible de aviación de América del Sur, con su ubicación geográfica estratégica que facilita tanto el tráfico aéreo doméstico como el internacional. El país mantiene una impresionante red de casi 90 conexiones domésticas y 94 rutas internacionales directas, lo que demuestra su sólida infraestructura aeronáutica. El compromiso del gobierno colombiano con el desarrollo del sector de la aviación es evidente a través de varios proyectos de mejora de infraestructura, incluida la construcción del nuevo Aeropuerto del Café. El panorama de la aviación del país se caracteriza por un sólido mercado doméstico, que representa aproximadamente dos tercios del total de pasajeros aéreos. Los aeropuertos colombianos han demostrado una notable eficiencia en los sistemas de distribución y gestión de combustible de aviación, con instalaciones importantes como el Aeropuerto Internacional El Dorado de Bogotá estableciendo puntos de referencia regionales. El enfoque de la nación en la gestión de la cadena de suministro de combustible de aviación, junto con sus asociaciones estratégicas con los principales proveedores de combustible, ha creado una estructura de mercado resiliente y eficiente. Las políticas de apoyo del gobierno y el enfoque en la conectividad regional han fortalecido aún más la posición de Colombia en el sector de la aviación de América del Sur.

Mercado de Combustible de Aviación de América del Sur en Argentina

El mercado de combustible de aviación de Argentina demuestra un potencial significativo, respaldado por su bien establecida red de aeropuertos y su sólida infraestructura. El sector de la aviación del país se caracteriza por una combinación de actividades de aviación comercial, militar y general, con actores importantes como YPF S.A. y Pan American Energy SL desempeñando roles cruciales en el suministro de combustible. El enfoque estratégico de la nación en el desarrollo de infraestructura aeronáutica es evidente en sus iniciativas de modernización de aeropuertos y los esfuerzos de optimización del almacenamiento de combustible de aviación. El panorama de la aviación de Argentina es particularmente notable por su extensa red doméstica, que conecta las principales ciudades y regiones remotas. El país ha implementado estrictas medidas de control de calidad para el combustible de aviación, garantizando el cumplimiento de los estándares internacionales. El enfoque del gobierno en el desarrollo de aeropuertos regionales y la mejora de la conectividad ha creado nuevas oportunidades para los proveedores de combustible. El mercado de combustible de aviación de Argentina se ve fortalecido además por su ubicación estratégica y su papel como centro de conexión clave para el tráfico aéreo de América del Sur.

Mercado de Combustible de Aviación de América del Sur en Chile

Chile ha emergido como un actor significativo en el mercado de combustible de aviación de América del Sur, caracterizado por su eficiente infraestructura y su posicionamiento geográfico estratégico. El sector de la aviación del país se beneficia de cadenas de suministro de combustible bien establecidas y modernas instalaciones aeroportuarias, particularmente en el aeropuerto internacional de Santiago. El enfoque de Chile en la gestión del combustible de aviación se caracteriza por un fuerte énfasis en el control de calidad y los estándares de seguridad, con importantes proveedores internacionales de combustible manteniendo una presencia significativa en el mercado. El desarrollo de la infraestructura aeronáutica de la nación continúa evolucionando, respaldado por iniciativas gubernamentales para mejorar la conectividad regional. Los aeropuertos chilenos han demostrado una impresionante eficiencia operativa en la gestión de combustible, con sofisticados sistemas de hidrantes e instalaciones de almacenamiento. El compromiso del país con la modernización de su infraestructura aeronáutica, junto con el aumento del tráfico aéreo doméstico e internacional, ha fortalecido su posición en el mercado regional de combustible de aviación.

Mercado de Combustible de Aviación de América del Sur en Otros Países

Los mercados de combustible de aviación en otros países de América del Sur, incluidos Perú, Bolivia, Ecuador, Paraguay, Uruguay y Venezuela, contribuyen de manera única al panorama de la aviación regional. Estos mercados se caracterizan por diferentes niveles de desarrollo de infraestructura y distintos enfoques en la gestión del combustible de aviación. Mientras que algunos países se centran en modernizar su infraestructura aeronáutica, otros trabajan en mejorar la eficiencia de la cadena de suministro de combustible. Los sectores de la aviación en estas naciones están respaldados por una combinación de empresas estatales y privadas, cada una desempeñando roles cruciales en el suministro y la distribución de combustible. La cooperación regional en los estándares de combustible de aviación y la gestión de la cadena de suministro se ha vuelto cada vez más importante. Estos mercados muestran potencial de crecimiento, particularmente en áreas de desarrollo de combustible de aviación sostenible y modernización de infraestructura, aunque los patrones de desarrollo varían significativamente según las condiciones económicas locales y las prioridades del sector de la aviación.

Líderes de la Industria de Combustible de Aviación de América del Sur

-

Repsol SA

-

BP PLC

-

Shell PLC

-

Pan American Energy SL

-

Petroleo Brasileiro SA (Petrobras)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2024: Emirates ha anunciado la incorporación de un quinto vuelo semanal en su ruta de Dubái a Río de Janeiro, programado para comenzar el 7 de diciembre de 2024. Este vuelo suplementario del sábado se introduce para reforzar la capacidad total de la aerolínea para atender Río de Janeiro, satisfaciendo la creciente demanda de viajes en esta ruta. Además, el servicio integrado ofrece a los pasajeros la comodidad de extender su viaje sin interrupciones a Buenos Aires, la capital de Argentina. Se espera que esta expansión contribuya al aumento de la demanda de combustibles de aviación.

- Julio de 2023: En Argentina, Bunge y el Grupo de Energía Renovable de Chevron han adquirido conjuntamente Chacraservicios. Esta reciente inversión en semillas innovadoras introduce una nueva fuente de aceite en las cadenas de suministro globales de Bunge y Chevron. Está destinada a ayudar a ambas empresas a satisfacer la creciente demanda de materias primas renovables con menor contenido de carbono, particularmente para sus combustibles de aviación sostenibles.

Alcance del Informe del Mercado de Combustible de Aviación de América del Sur

Los combustibles de aviación son sustancias líquidas especializadas diseñadas específicamente para su uso en los sistemas de propulsión de aeronaves. Estos combustibles son cruciales para impulsar varios tipos de aeronaves, desde aviones comerciales hasta jets militares. La función principal de los combustibles de aviación es proporcionar la energía necesaria para sostener la combustión dentro de los motores de las aeronaves, generando empuje para la propulsión.

El Mercado de Combustible de Aviación de América del Sur está segmentado por tipo de combustible, tipo de aeronave, aplicación y geografía. Por tipo de combustible, el mercado está segmentado en Combustible de Aviación Convencional, SAF y Avgas. Por tipo de aeronave, el mercado está segmentado en Fuselaje Estrecho, Fuselaje Ancho, Jets Regionales y Turbohélices, y Carga/Cargueros. Por aplicación, el mercado está segmentado en Aerolíneas Comerciales, Defensa/Militar, Aviación General y Movilidad Aérea Urbana/eVTOL. El informe también cubre el tamaño del mercado y los pronósticos de combustible de aviación en 5 países de América del Sur. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Combustible de Turbina de Aviación (ATF) |

| Biocombustible de Aviación |

| AVGAS |

| Comercial |

| Defensa |

| Aviación General |

| Brasil |

| Argentina |

| Colombia |

| Resto de América del Sur |

| Tipo de Combustible | Combustible de Turbina de Aviación (ATF) |

| Biocombustible de Aviación | |

| AVGAS | |

| Aplicación | Comercial |

| Defensa | |

| Aviación General | |

| Geografía | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva para 2031 de la demanda de combustible de aviación en América del Sur?

Se prevé que el mercado de combustible de aviación de América del Sur alcance USD 20.090 millones para 2031 desde USD 13.300 millones en 2026, lo que implica una CAGR del 8,6% durante 2026 a 2031 y refleja tanto el crecimiento del tráfico como las necesidades más estrictas de cumplimiento de SAF.

¿Por qué Brasil es el país más importante en este espacio?

Brasil mantuvo el 42,9% de la demanda regional en 2025 y se proyecta que crezca a una CAGR del 9,3%, respaldado por su gran base de aviación doméstica, una regulación más sólida y los movimientos de producción de SAF más avanzados de la región.

¿Qué segmento de combustible se está expandiendo más rápido?

El SAF es el tipo de combustible de más rápido crecimiento con una CAGR proyectada del 28,6% hasta 2031, aunque el combustible de aviación convencional todavía representó el 92,3% de la demanda total en 2025.

¿Qué categoría de aeronave impulsa la mayor demanda de combustible?

Las aeronaves de fuselaje estrecho lideraron con el 58,7% de la demanda en 2025 porque la estructura de rutas de la región todavía está centrada en los vuelos domésticos de corto y mediano alcance.

¿Cuál es el principal desafío a corto plazo para proveedores y aerolíneas?

El desafío clave es que la demanda de SAF está creciendo más rápido que la profundidad de producción regional, mientras que los precios del combustible vinculados al USD y la volatilidad de las monedas locales mantienen los costos de combustible de las aerolíneas bajo presión.

¿Cómo están afectando los proyectos aeroportuarios a la demanda de combustible en toda la región?

La modernización aeroportuaria en Brasil y Perú está aumentando la capacidad de las terminales, mejorando el manejo de aeronaves y fortaleciendo la base de almacenamiento y entrega que respalda tanto el combustible de aviación convencional como la futura distribución de SAF.

Última actualización de la página el: