Tamanho e Participação do Mercado de Veículos Elétricos de Alto Desempenho Automotivo da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

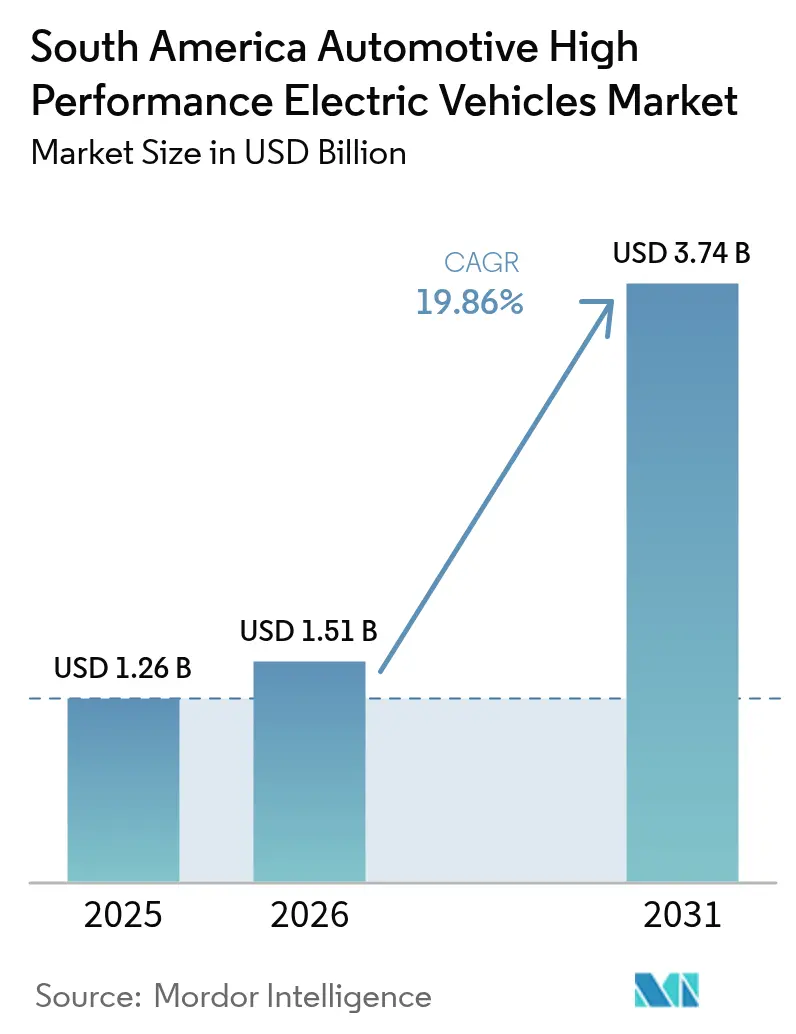

| Tamanho do mercado no ano base (2025) | 1.26 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Elétricos de Alto Desempenho Automotivo da América do Sul por Mordor Intelligence

O tamanho do mercado de veículos elétricos de alto desempenho automotivo da América do Sul foi avaliado em USD 1,26 bilhão em 2025 e estima-se que cresça de USD 1,51 bilhão em 2026 para atingir USD 3,74 bilhões até 2031, a um CAGR de 19,86% durante o período de previsão (2026-2031). Essa expansão sustentada reflete diversas forças interligadas, incluindo a entrada agressiva de montadoras chinesas, compromissos de localização em larga escala por parte de fabricantes estabelecidos e a integração da cadeia de suprimentos regional ancorada no triângulo do lítio. Os veículos de passeio dominam o volume de vendas, mas as frotas comerciais leves aceleram mais rapidamente à medida que os operadores de entrega de última milha buscam economias nos custos operacionais. O histórico de combustíveis flex mantém os híbridos plug-in na liderança atualmente, mas a adoção de veículos elétricos a bateria está crescendo rapidamente à medida que os corredores de corrente contínua públicos são implantados e a paridade de custo-desempenho melhora. A política permanece uma faca de dois gumes: o programa MOVER do Brasil recompensa veículos de baixa emissão, mesmo enquanto o lobby do etanol retarda os incentivos plenos para veículos elétricos a bateria, criando um campo de atuação complexo para fabricantes e investidores.

Principais Conclusões do Relatório

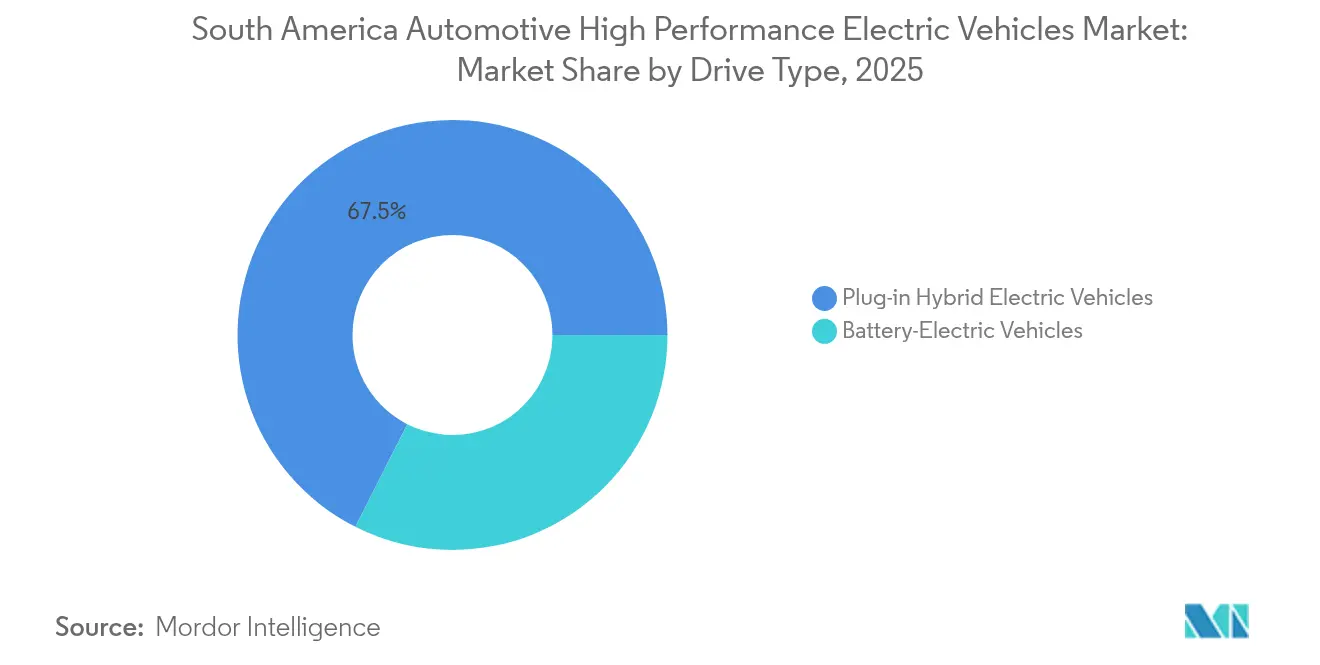

- Por tipo de tração, os híbridos plug-in lideraram com 67,54% da participação do mercado de veículos elétricos da América do Sul em 2025, enquanto os veículos elétricos a bateria devem se expandir a um CAGR de 17,91% até 2031.

- Por tipo de veículo, os automóveis de passeio responderam por 85,76% do tamanho do mercado de veículos elétricos da América do Sul em 2025, enquanto os veículos comerciais leves avançam a um CAGR de 19,05% até 2031.

- Por potência de pico, o segmento de 201-400 kW capturou 55,68% de participação do tamanho do mercado de veículos elétricos da América do Sul em 2025; sistemas acima de 400 kW devem crescer a um CAGR de 16,74%.

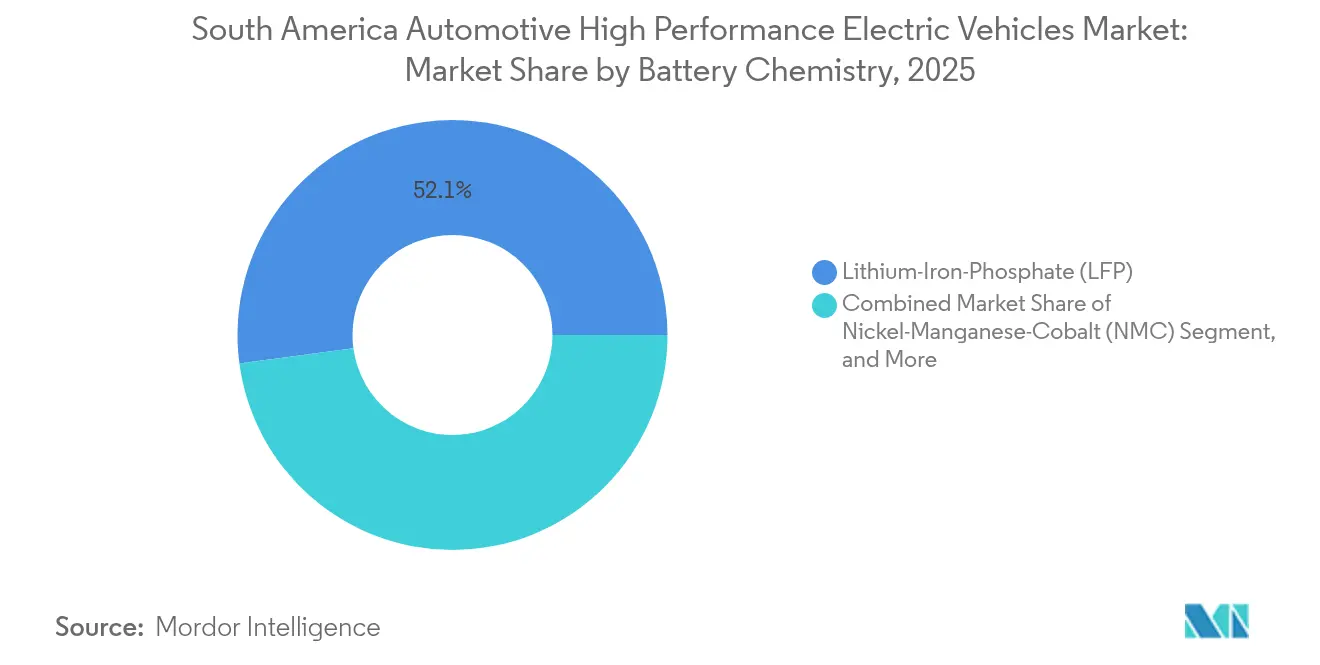

- Por química de bateria, o fosfato de ferro e lítio deteve 52,12% de participação do tamanho do mercado de veículos elétricos da América do Sul em 2025, enquanto as baterias de níquel manganês cobalto registram o CAGR mais rápido de 21,01%.

- Por faixa de preço, os modelos abaixo de USD 50.000 comandaram 57,54% de participação do tamanho do mercado de veículos elétricos da América do Sul em 2025; a faixa de USD 50.001-75.000 está crescendo a um CAGR de 16,32%.

- Por geografia, o Brasil controlou 65,02% da participação do mercado de veículos elétricos da América do Sul em 2025, enquanto o Uruguai deve registrar o CAGR mais rápido de 19,26% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Veículos Elétricos de Alto Desempenho Automotivo da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração das Cadeias de Suprimentos do Triângulo do Lítio em Montagens Regionais de Veículos Elétricos a Bateria | +4.1% | Produção no Chile, Argentina e Bolívia, montagem no Brasil | Longo prazo (≥ 4 anos) |

| Expansão Rápida de Corredores Públicos de Recarga Rápida em Corrente Contínua | +3.2% | Mercados principais: Brasil, Chile e Argentina | Médio prazo (2-4 anos) |

| Entrantes Chineses de Alto Valor Fechando a Lacuna de Custo-Desempenho | +3.7% | Brasil, Argentina e Chile com expansão regional | Médio prazo (2-4 anos) |

| Crescimento das Importações de Veículos Elétricos de Alto Desempenho Auxiliado pelas Isenções Tarifárias do Mercosul | +2.8% | Brasil, Argentina e Uruguai com expansão para o Paraguai | Curto prazo (≤ 2 anos) |

| Localização de Montadoras - Ex.: Linha PHEV da BMW em Araquari | +2.1% | Hub de fabricação no Brasil, exportações regionais | Longo prazo (≥ 4 anos) |

| Marketing de Prestígio no Automobilismo (Recordes de Volta de Veículos Elétricos em Interlagos) | +1.4% | Brasil como mercado primário, Argentina como mercado secundário | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida de Corredores Públicos de Recarga Rápida em Corrente Contínua

O Brasil tem como meta 150.000 carregadores até 2035, exigindo USD 2,5 bilhões e sinalizando o compromisso do Estado em eliminar a ansiedade de autonomia.[1]"Brasil estabelece meta de 150.000 carregadores para veículos elétricos," T&D World, T&D World Editors, tdworld.com Os eletrocentros de Curitiba gerenciam cargas de energia de forma dinâmica, ilustrando como o software otimiza a interação com a rede elétrica e mantém os custos de implantação sob controle. BYD e Raízen Power instalaram conjuntamente estações que aproveitam a rede elétrica 85% renovável do Brasil, conferindo ao mercado de veículos elétricos da América do Sul uma narrativa de sustentabilidade única. O Uruguai complementa esse impulso com 240 carregadores — 40% deles rápidos — financiados pela Evergo e pela Ventus, provando que economias menores podem alcançar cobertura quase nacional rapidamente. O Chile ancora sua implantação em frotas de ônibus elétricos em rápido crescimento, transformando as compras públicas em catalisador para redes de uso privado.

Crescimento das Importações de Veículos Elétricos de Alto Desempenho Auxiliado pelas Isenções Tarifárias do Mercosul

A Resolução 97/2018 do Brasil reduziu temporariamente as tarifas de importação de 35% para zero, permitindo que as montadoras chinesas conquistassem 92% das importações de veículos elétricos a bateria em 2023 e inundassem as concessionárias com modelos de alta especificação a preços atrativos. A Argentina estendeu tratamento semelhante para 2025, ampliando a janela regional para vendas isentas de tarifas. Os fabricantes correram para pré-posicionar 7.000 unidades antes da reintrodução gradual das tarifas no Brasil, que atingirá 35% em 2026. Em 2024, as importações brasileiras de veículos elétricos de alto desempenho saltaram 229%, confirmando a demanda reprimida quando as barreiras fiscais caem. A fase de isenção prepara as expectativas dos consumidores para produtos de próxima geração e pressiona os fabricantes estabelecidos a localizar a produção mais cedo do que o planejado.

Localização de Montadoras – Linha PHEV da BMW em Araquari

A BMW investirá USD 200 milhões para modernizar sua fábrica em Santa Catarina para híbridos plug-in em 2025, demonstrando como as marcas tradicionais vão contrapor as importações de baixo custo com conteúdo local e arquiteturas híbridas adequadas à mistura de etanol.[2]"BMW vai investir USD 200 milhões na fábrica de Araquari," SteelOrbis, steelorbis.com O programa Amarok da Volkswagen, de USD 580 milhões na Argentina, segue um caminho semelhante, equilibrando metas de exportação com as regras do Mercosul. A Great Wall Motor está migrando de kits CKD para 60% de peças locais até 2028, adotando os manuais de localização dos fabricantes estabelecidos enquanto mantém a escala da cadeia de suprimentos da China. A localização fomenta a transferência de tecnologia: as primeiras calibrações de PHEV flex-fuel da BMW são projetadas especificamente para os ciclos de altitude e temperatura do Brasil. A expansão da Toyota em Sorocaba para 100.000 híbridos anuais demonstra como a localização sustenta o controle de custos e o alinhamento regulatório.[3]"Great Wall acelera localização no Brasil," Valor Econômico, valor.globo.com

Marketing de Prestígio no Automobilismo (Recordes de Volta de Veículos Elétricos em Interlagos)

A abertura da temporada 2025/26 da Fórmula E em São Paulo oferece um palco de alto perfil para demonstrar o desempenho elétrico a um público apaixonado pelo automobilismo. Os espectadores sul-americanos valorizam aceleração e manuseio, e as tentativas de recordes de volta ao vivo podem reformular percepções remanescentes dos veículos elétricos de primeira geração. A BYD programa eventos de track day em Interlagos para provar que silêncio não significa lentidão, reforçando a credibilidade da marca além da competitividade de preços. O momento coincide com uma intensificação do marketing em torno de modelos fabricados localmente, vinculando o sucesso nas pistas às ofertas nas concessionárias. A ativação no automobilismo também alimenta os canais de mídia social regionais, multiplicando a conscientização de forma eficiente em mercados adjacentes, como a Argentina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Elevados em Comparação com Alternativas a Combustível Flex | -3.4% | Brasil como mercado primário, expansão regional | Curto prazo (≤ 2 anos) |

| Lobby do Bioetanol Atrasando Incentivos Fiscais para Veículos Elétricos a Bateria no Brasil | -2.8% | Política nacional do Brasil, influência no Mercosul | Longo prazo (≥ 4 anos) |

| Implantação Lenta de Carregadores Ultrarrápidos de 800 V Fora das Capitais | -2.1% | Regiões do interior do Brasil e da Argentina | Médio prazo (2-4 anos) |

| Secas Hidroelétricas Causando Preocupações com a Estabilidade da Rede Elétrica | -1.9% | Brasil, Equador e interconexões regionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lobby do Bioetanol Atrasando Incentivos Fiscais para Veículos Elétricos a Bateria no Brasil

A indústria da cana-de-açúcar produz 35,3 bilhões de litros anualmente e conta com forte apoio parlamentar, tornando os incentivos exclusivos para veículos elétricos a bateria politicamente delicados.[4]"Bioenergia no Brasil 2025," Empresa de Pesquisa Energética (EPE), epe.gov.br Programas como o RenovaBio canalizam créditos de descarbonização para os biocombustíveis, deixando as opções elétricas em segundo plano. A Petrobras destinou USD 2,2 bilhões para a infraestrutura de etanol, reforçando as expectativas de demanda de longo prazo. Como resultado, os híbridos que ainda consomem combustível líquido obtêm aprovação política mais fácil do que os veículos elétricos a bateria puros, retardando a transição apesar da crescente cobertura de recarga.

Secas Hidroelétricas Causando Preocupações com a Estabilidade da Rede Elétrica

As secas reduziram a usina Coca Codo Sinclair do Equador a 30% de sua capacidade em 2024, antecipando riscos semelhantes para a frota hidrelétrica de 109 GW do Brasil. A Agência Internacional de Energia alerta que a capacidade hidrelétrica da América Latina pode cair 10% até 2060, comprometendo a espinha dorsal de energia limpa que sustenta as afirmações de emissões dos veículos elétricos. As concessionárias avaliam energia solar distribuída e armazenamento para compensar a volatilidade, mas os planejadores de rede permanecem cautelosos quanto a grandes cargas de recarga durante as estações secas. Essa incerteza leva alguns operadores de frota a preferir híbridos plug-in ou vans de autonomia estendida que podem operar independentemente dos picos da rede.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tração: Os Híbridos Fazem a Ponte na Transição

Os veículos elétricos híbridos plug-in detiveram 67,54% de participação do mercado de veículos elétricos de alto desempenho da América do Sul em 2025, impulsionados pelos postos de etanol em todo o território brasileiro que oferecem segurança de autonomia sem complicações. Os volumes de veículos elétricos a bateria estão crescendo a um CAGR de 17,91% à medida que os carregadores proliferam e o custo total de propriedade melhora. Os consumidores avaliam a distância das viagens e a conveniência do abastecimento, frequentemente optando pelos híbridos pela confiabilidade em viagens intermunicipais. O programa de híbridos flex-fuel da Toyota, ampliado em Sorocaba, demonstra como as plataformas globais podem ser localizadas para compatibilidade com etanol.

O mercado de veículos elétricos de alto desempenho da América do Sul continua a se transformar à medida que as montadoras aprimoram as tecnologias bio-híbridas. A Stellantis está alocando parte de seu orçamento de EUR 5,6 bilhões para sistemas de tração Bio-Híbridos que combinam baterias menores com motores a etanol eficientes, reduzindo o preço de compra enquanto diminui o CO₂ no escapamento. A cooperação Renault-Geely traz crossovers de baixa emissão construídos sobre arquiteturas chinesas de baixo custo, diversificando as opções na faixa de preço médio. As frotas governamentais são os primeiros adotantes de veículos elétricos a bateria puros onde os ciclos de uso urbano previsíveis se alinham com a densidade de carregadores, mas os compradores privados gravitam em direção aos híbridos até que a infraestrutura alcance paridade fora das capitais.

Por Tipo de Veículo: As Frotas Comerciais Impulsionam a Eletrificação

Os automóveis de passeio comandaram 85,76% do tamanho do mercado de veículos elétricos de alto desempenho da América do Sul em 2025, ancorados pela demanda de uso privado nos centros urbanos do Brasil. No entanto, os veículos comerciais leves crescem mais rapidamente, a um CAGR de 19,05%, porque os operadores de entrega buscam economias em combustível e manutenção. A recarga noturna em depósito minimiza o tempo de inatividade e contorna as lacunas na infraestrutura pública, tornando a economia direta para as frotas.

A eletrificação de frotas também atrai apoio político. Peru, Paraguai e Chile canalizam subsídios de transporte verde para a aquisição de ônibus elétricos e vans, garantindo pedidos em volume que estabilizam os volumes das fábricas. A U Power e a Ualabee têm como alvo 80.000 substituições de veículos de transporte por aplicativo usando vans com troca de bateria, ilustrando modelos criativos para veículos de alta utilização. À medida que o fornecimento se estabiliza, a paridade de custo total para uso comercial está prevista antes de 2027, ampliando os volumes que alimentam os mercados secundários de veículos elétricos usados e catalisando a adoção privada.

Por Potência de Pico: Sistemas de Médio Alcance Dominam

Os sistemas classificados entre 201-400 kW capturaram 55,68% de participação do tamanho do mercado de veículos elétricos de alto desempenho da América do Sul em 2025, refletindo um equilíbrio entre custo de capital e velocidade de recarga adequado para uso misto urbano-intermunicipal. Táxis urbanos, vans de entrega e sedãs premium se enquadram nessa faixa, aumentando a utilização dos carregadores.

As instalações de ultra-alta potência acima de 400 kW estão se expandindo a um CAGR de 16,74%, mas permanecem em grande parte confinadas a corredores de carga e hubs voltados ao segmento de luxo, onde os prazos de retorno justificam atualizações mais pesadas da rede elétrica. O MCS1200 da ABB demonstra a prontidão tecnológica. Ainda assim, os operadores enfrentam longos processos de licenciamento e prazos de entrega de transformadores fora das megacidades. As soluções residenciais e de local de trabalho abaixo de 200 kW persistem para recargas noturnas, ocupando um nicho de baixo custo em residências multifamiliares.

Por Química de Bateria: O Custo Impulsiona a Liderança do LFP

O fosfato de ferro e lítio deteve 52,12% de participação em 2025 graças à estabilidade térmica em climas tropicais e ao menor preço por kWh. Os fabricantes aproveitam o abundante carbonato de lítio regional para abastecer as plantas de cátodos LFP, reduzindo os custos de frete e as tarifas de importação.

As células de níquel manganês cobalto devem crescer a um CAGR de 21,01% à medida que os SUVs premium exigem maior densidade de energia para autonomias de 500 km. A Stellantis revelou recentemente um hub de materiais para baterias na Argentina para localizar o refino de precursores, reduzindo os diferenciais de custo em relação ao LFP. Químicas avançadas como LFP-Blade ou íon de sódio permanecem em fase exploratória, mas poderiam viabilizar metas de crossovers abaixo de USD 50.000, essenciais para a adoção em massa na indústria de veículos elétricos da América do Sul.

Por Faixa de Preço: A Acessibilidade Orienta o Volume

Os modelos abaixo de USD 50.000 representaram 57,54% do tamanho do mercado de veículos elétricos de alto desempenho da América do Sul em 2025, indicando que a percepção de valor governa a adoção inicial. As isenções tarifárias de importação mantiveram os preços nas concessionárias sob controle, embora os aumentos programados pressionem as montadoras a montar localmente.

A faixa de USD 50.001-75.000 registra o CAGR mais rápido de 16,32% à medida que os consumidores da classe média ganham poder de compra e buscam SUVs de maior autonomia com assistência avançada ao condutor. Os segmentos premium acima de USD 75.000 permanecem compras de estilo de vida concentradas em São Paulo, Santiago e Montevidéu. No entanto, os modelos halo desempenham um papel de branding que transfere tecnologia para futuros lançamentos de médio alcance, sustentando a corrida por recursos em todas as versões.

Análise Geográfica

O Brasil permanece como âncora, detendo 65,02% da participação do mercado de veículos elétricos de alto desempenho da América do Sul em 2025; as montadoras já comprometeram mais de USD 23 bilhões em investimentos de eletrificação que abrangem baterias, montagem e alianças de recarga. A ubiquidade do combustível flex molda as estratégias: os híbridos capitalizam as vantagens da pegada de carbono do etanol, enquanto os veículos elétricos a bateria puros competem nas cidades onde os carregadores públicos são mais densos. O programa MOVER do governo oferece isenções fiscais sobre veículos de baixa emissão produzidos localmente, acelerando os compromissos de fábrica da Hyundai, Toyota e BYD. O aumento das tarifas sobre importações consolidará ainda mais os parques produtivos dentro do Brasil, ajudando a estabilizar os preços após o término das proteções tarifárias.

A Argentina ilustra o potencial de alto crescimento. A abolição das tarifas sobre importações de veículos elétricos dá aos consumidores acesso imediato a modelos globais, enquanto a Volkswagen prepara uma linha Amarok de USD 580 milhões com variantes eletrificadas para 2027. Os depósitos de lítio do país sustentam as exportações de carbonato de grau celular; a aquisição da Arcadium pela Rio Tinto injeta o capital necessário para escalar as refinarias. A volatilidade cambial e o risco macroeconômico persistem, mas os recursos renováveis de baixo custo e a dotação de matérias-primas apresentam vantagens competitivas que atraem montadoras em busca de integração vertical.

O Uruguai, embora pequeno, lidera em adoção per capita com 17,4 veículos elétricos por 10.000 habitantes e deve crescer a uma taxa composta de 19,26% ao ano até 2031. O investimento privado em pontos de recarga já tornou a maioria das rotas intermunicipais viáveis. O Chile ocupa a próxima posição no índice de prontidão, registrando um aumento de 133% nas vendas em maio de 2024 e implantando a maior frota de ônibus elétricos do continente fora da China. Mercados secundários como Colômbia e Peru estão crescendo a partir de bases baixas, incentivados por mandatos de qualidade do ar em capitais congestionadas. O Paraguai aproveita seu excedente hidrelétrico de Itaipu para comercializar ônibus elétricos montados internamente para os países vizinhos, ampliando a diversidade da cadeia de suprimentos em todo o bloco.

Panorama regulatório

O Brasil está reforçando a conformidade tanto no acesso ao mercado quanto nas emissões ao longo do ciclo de vida. O Decreto 12.435 (2025) regulamenta o programa MOVER (Mobilidade Verde e Inovação) e introduz requisitos de pegada de carbono para veículos novos a partir de 1º de janeiro de 2027, levando montadoras e importadores a documentar emissões além do desempenho de escapamento. O INMETRO também continua a ancorar a transparência de eficiência e emissões voltada ao consumidor por meio do programa de rotulagem PBE Veicular (PBEV), com o Ciclo 18 (2026) atualizado durante 2026.

As normas técnicas para hardware de eletrificação também caminham para maior padronização. O INMETRO está conduzindo avaliações de impacto regulatório sobre segurança de baterias de íon-lítio e sistemas de carregamento de VEs, com trabalho previsto até dezembro de 2026. Esse cronograma aumenta a importância do design conforme de packs, interfaces de carregamento embarcadas e requisitos de qualidade de instaladores. Em outras partes da região, a Colômbia emitiu o Decreto 0595 (11 de junho de 2026), criando instrumentos para apoiar novos projetos industriais de mobilidade híbrida plug-in e elétrica por meio de um regime de transformação e montagem, enquanto o Chile continua sob seu quadro nacional de longo horizonte (Estratégia de Eletromobilidade até 2030 e metas até 2035), incluindo um Acordo Público-Privado para Eletromobilidade de 2026 que coordena a execução entre indústria, pesquisa e política.

Análise da cadeia de valor

A cadeia de valor de veículos eletrificados de alto desempenho da América do Sul está se dividindo entre um canal de varejo liderado por importação e uma trajetória de localização centrada no Brasil. A montante, os materiais de baterias estão cada vez mais ancorados ao Triângulo do Lítio (Argentina, Chile, Bolívia), mas grande parte do conteúdo de eletrificação de alto valor, incluindo motores de tração, eletrônica de potência e semicondutores, ainda entra na região por meio de cadeias de suprimento globais. Essa dependência aumenta a exposição do custo desembarcado à logística, prazos de entrega e volatilidade cambial, além de manter a disponibilidade de dispositivos SiC/GaN e a capacidade de componentes de e-motor de grau automotivo como restrições práticas para plataformas de maior potência.

A localização intermediária está se acelerando em torno de ecossistemas de montagem brasileiros e joint ventures. A parceria da Renault com a Geely para produzir veículos eletrificados na fábrica da Renault em São José dos Pinhais (Paraná) e o plano da Stellantis de fabricar veículos Leapmotor no Brasil (anunciado em novembro de 2025) mostram como as montadoras usam sua base industrial existente e redes de concessionárias e serviços para escalar ofertas eletrificadas com conteúdo local. O complexo industrial da BYD na Bahia adiciona impulso de integração vertical ao estender a montagem de veículos para operações relacionadas a baterias e iniciativas de fornecimento local, o que pode apoiar cadeias de suprimento mais curtas e conformidade mais tranquila com políticas comerciais e de conteúdo em evolução. A jusante, a distribuição permanece concentrada em grandes corredores urbanos onde a cobertura de carregamento rápido e a capacidade de pós-venda são mais fortes, de modo que a prontidão das concessionárias, a disponibilidade de peças e a interoperabilidade dos carregadores continuam sendo fatores-chave para a adoção de BEVs e PHEVs voltados para desempenho.

Cenário Competitivo

A concorrência está se fragmentando à medida que as montadoras chinesas corroem a dominância histórica dos fabricantes estabelecidos. A estratégia de integração vertical da BYD oferece controle de custos da mina à concessionária, sustentando uma fatia importante do canal de veículos elétricos a bateria do Brasil. A Stellantis contra-ataca aproveitando uma rede multimarca e anunciando 40 modelos eletrificados com seu arsenal regional de EUR 5,6 bilhões. A Toyota, centrada em híbridos, aproveita sua expertise em etanol, comprometendo USD 2 bilhões para expandir a produção de híbridos flex-fuel que atraem compradores sensíveis ao preço, evitando paradas de recarga em longas distâncias.

A lógica estratégica está se bifurcando. As marcas chinesas pressionam em custo e inovação de software, lançando recursos de atualização remota que fidelizam os clientes a ecossistemas proprietários. As montadoras tradicionais implantam sinergias de híbridos e biocombustíveis, visando se diferenciar pela versatilidade do sistema de tração e pela cobertura estabelecida de pós-venda. As parcerias borram as fronteiras: a Renault recorre à Geely para plataformas modulares de veículos elétricos, enquanto fornecedores locais como a WEG se voltam para acionamentos elétricos e carregadores para capturar novos pools de valor.

As corridas armamentistas tecnológicas se intensificam em torno de redes de recarga e plantas de baterias. BYD e Raízen promovem pacotes integrados de energia e mobilidade vinculados a contratos de eletricidade renovável. ABB, Siemens e integradores locais competem para fornecer carregadores rápidos públicos de 400 kW antes que as arquiteturas de 800 V se expandam. A interoperabilidade de software e os padrões de pagamento podem se tornar decisivos, ecoando as batalhas de telecomunicações de décadas anteriores. A consolidação é, portanto, provável, com players de grande capital adquirindo especialistas de nicho à medida que o mercado de veículos elétricos da América do Sul amadurece.

Líderes da Indústria de Veículos Elétricos de Alto Desempenho Automotivo da América do Sul

BYD Co. Ltd.

BMW Group

Tesla Inc.

Porsche AG

Volkswagen AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Incentivos comerciais vinculados à localização e novos regimes de montagem estão criando espaço para montadoras e fornecedores no Brasil e em mercados adjacentes selecionados. No Brasil, a Camex renovou as cotas de importação isentas de impostos por seis meses em junho de 2026 para veículos eletrificados semidesmontados (SKD) e completamente desmontados (CKD), um mecanismo que apoia marcas que constroem capacidade de montagem, mantendo o fluxo de produtos de curto prazo para as concessionárias. O Decreto 0595 da Colômbia (junho de 2026) estabeleceu o INPIMHEL e o regime de transformação e montagem RTE-E, oferecendo outra via respaldada por políticas para que fabricantes e fornecedores de nível 1 invistam em montagem local, engenharia de conformidade e serviços de homologação adaptados a híbridos plug-in e BEVs.

Movimentos competitivos em 2026 também apontam para investimento ativo em capacidade, expansão da linha de modelos e componentes localizados, o que se traduz em oportunidades em carregamento de alta potência, montagem de packs de baterias e componentes de powertrain localizados. A Reuters informou o avanço da BYD em direção a um maior fornecimento local de componentes em sua fábrica de Camaçari (Bahia) até o final de 2026, enquanto a Automotive World informou uma expansão das operações de montagem de baterias visando elevar o conteúdo local para o início de 2027. No lado da oferta e dos modelos, a General Motors começou a produzir um segundo modelo elétrico (SUV Captiva) em uma linha de montagem no Brasil em junho de 2026, a MG (Grupo SAIC) anunciou a montagem de dois modelos elétricos em Horizonte, Brasil, até o final de 2026, e a GWM anunciou planos para uma segunda unidade de fabricação em Aracruz (Espírito Santo). Essas ações aumentam a demanda por testes de baterias qualificados localmente, integração de equipamentos de carregamento, componentes de gerenciamento térmico e ferramentas de serviço, especialmente à medida que as versões voltadas para desempenho avançam além das metrópoles pioneiras para viagens em corredores mais amplos, viabilizadas pela expansão do carregamento rápido em CC.

Desenvolvimentos recentes do setor

- Julho de 2026: A Tesla entrou oficialmente no mercado uruguaio e confirmou intenções de expandir operações para a Argentina, começando com a implantação de infraestrutura de carregamento. O movimento adiciona uma marca premium e uma estratégia de entrada no mercado liderada por carregamento a uma região onde a disponibilidade e a interoperabilidade da infraestrutura moldam a adoção de VEs de desempenho.

- Maio de 2025: A BYD anunciou um cronograma operacional revisado para seu projeto de fabricação no Brasil, indicando que a instalação estaria totalmente operacional até o final de 2026. A atualização sinalizou uma recalibração dos planos de ramp-up e reforçou a importância de estratégias interinas de importação e montagem enquanto a capacidade local é construída.

- Dezembro de 2024: A U Power e a Ualabee formaram uma parceria para introduzir VEs com troca de bateria para frotas de transporte por aplicativo, visando 100.000 unidades em três anos. A iniciativa destaca um modelo alternativo de reabastecimento voltado para ciclos de uso urbano de alta utilização, o que pode acelerar a eletrificação onde a implantação de carregamento rápido é desigual.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Escopo do Mercado

Para este relatório, o mercado é definido como a receita gerada pelas vendas de veículos elétricos de passageiros e comerciais de alto desempenho na América do Sul, onde o veículo é vendido como BEV ou híbrido plug-in e é posicionado em torno de maior potência e desempenho.

Exclusões de escopo: Este dimensionamento exclui híbridos convencionais sem plugue, valores de revenda de veículos usados, hardware de carregamento e serviços de eletricidade, e veículos exclusivamente de competição não vendidos para uso regular em vias públicas.

Visão geral da segmentação

- Por Tipo de Tração

- Veículos Elétricos a Bateria (VEB)

- Veículos Elétricos Híbridos Plug-in (PHEV)

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais Leves e de Utilidade

- Veículos Comerciais de Médio e Pesado Porte

- Por Potência de Pico

- Abaixo de 200 kW

- 201 - 400 kW

- Acima de 400 kW

- Por Química de Bateria

- Fosfato de Ferro e Lítio (LFP)

- Níquel-Manganês-Cobalto (NMC)

- Níquel-Cobalto-Alumínio (NCA)

- Protótipo Avançado de Estado Sólido / Alto Teor de Silício

- Por Faixa de Preço (USD)

- Menos de 50.000

- 50.001 - 75.000

- 75.001 - 100.000

- Mais de 100.000

- Por País

- Brasil

- Argentina

- Chile

- Peru

- Colômbia

- Uruguai

- Restante da América do Sul

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental é usada para definir o perímetro do mercado e construir um ponto de partida no nível de país, antes que as premissas sejam testadas em discussões primárias. Contamos com fontes que podem ser revisitadas anualmente, para que os mesmos sinais de demanda e oferta possam ser reverificados quando o modelo é atualizado.

As entradas públicas típicas incluem estatísticas nacionais de registro e licenciamento de veículos de autoridades de transporte, tabelas alfandegárias e tarifárias, além de estatísticas de comércio de importação e exportação, e séries macroeconômicas de bancos centrais e agências nacionais de estatística. Também referenciamos atualizações de infraestrutura de carregamento de VEs de reguladores de energia e operadores de rede, e publicações de transporte rodoviário e emissões de ministérios do meio ambiente. Além disso, relatórios anuais de montadoras, apresentações a investidores e comunicados de imprensa confiáveis são usados para acompanhar lançamentos de modelos, disponibilidade de powertrain e posicionamento de preços por mercado. Assinaturas pagas selecionadas são usadas apenas como verificações cruzadas para dados financeiros de empresas e inteligência de notícias, e para dados de vendas automotivas e de importação-exportação em nível de remessa, onde os relatórios públicos são escassos. Essas fontes documentais são ilustrativas, e também consultamos outros documentos e conjuntos de dados públicos para coleta, validação e esclarecimento de pesquisa.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para confirmar o que qualifica como um VE de alto desempenho no comportamento real de compra, e para testar sob pressão preços, mix e velocidade de adoção em toda a América do Sul. Envolvemos equipes de montadoras e importadores, grupos de distribuidores e concessionárias, compradores de frotas e especialistas relacionados do ecossistema, para que as lacunas de fontes secundárias pudessem ser fechadas e premissas-chave triangulizadas entre os principais mercados da região.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 34% | Executivos de nível C: 13% | APAC: 44% |

| Nível médio: 52% | Líderes funcionais/de unidade: 29% | EMEA: 37% |

| Empresas menores: 14% | Gerentes: 58% | Américas: 19% |

Dimensionamento e Previsão de Mercado

O dimensionamento do mercado é construído usando uma combinação de abordagens top-down e bottom-up. No lado top-down, começamos com a direção das vendas e registros de VEs na América do Sul, depois restringimos o pool de demanda usando o posicionamento de potência de desempenho e os limiares de preço premium comumente observados na região. Após a formação desse pool endereçável, os resultados são corroborados com aproximações bottom-up seletivas, incluindo verificações de preço amostradas no nível de modelo, feedback de canal de distribuidores e concessionárias, e uma consolidação limitada de lançamentos de alta potência visíveis para manter os totais realistas.

As principais entradas que moldam o modelo incluem o mix entre BEV e híbrido plug-in, a participação de versões premium e de desempenho nas vendas de VEs, o movimento de preços de transação impulsionado pela moeda local e tarifas de importação, e o momento de introdução de novos modelos de alta potência. Também acompanhamos indicadores de demanda, como a disseminação de corredores de carregamento rápido em grandes metrópoles, projetos-piloto iniciais de eletrificação de frotas para uso comercial leve, e marcos regulatórios que influenciam a acessibilidade, incluindo incentivos fiscais e regras de importação. Para previsão, a análise de cenários é aplicada em torno da estabilidade dos incentivos e do ritmo de queda de preços, seguida de uma regressão multivariada leve usando indicadores macroeconômicos e penetração de VEs como variáveis de apoio, com resultados filtrados por meio de opiniões de especialistas. Quando a visibilidade bottom-up é limitada em mercados menores, participações substitutas são calibradas usando o tamanho da frota de veículos e sinais de vendas de veículos premium, e depois reverificadas em relação aos totais regionais.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são validados por meio de triangulação entre sinais independentes, e depois revisados quanto a valores discrepantes nos totais por país antes da aprovação da consolidação regional. Verificamos as variações ano a ano em relação ao momento de lançamento, os fluxos de importação observados e as mudanças de preço, e qualquer variação incomum aciona um retorno às fontes e contato adicional.

Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, como uma mudança de incentivo, uma grande onda de lançamentos ou uma mudança cambial acentuada que impacta os preços de veículos premium. Antes da entrega, um analista realiza uma passagem final de atualização para confirmar que as entradas e premissas mais recentes estão refletidas, para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado Sul-Americano de Veículos Elétricos de Alto Desempenho Automotivo da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para veículos elétricos de alto desempenho na América do Sul podem diferir porque os mesmos termos são usados para diferentes coberturas de produtos, e porque as curvas de preços e adoção são definidas de forma diferente entre os países.

As tendências de registro por powertrain e país, juntamente com a disponibilidade visível de importação de modelos de alta potência, são as verificações que mantêm a Mordor Intelligence ancorada aos veículos plug-in de alto desempenho realmente vendidos na região, em vez de expandir a contagem para volumes eletrificados premium mais amplos que não atendem ao mesmo limiar.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,26 bilhão de USD (2025) | |

| Consultoria Regional A | 1,45 bilhão de USD (2024) | A definição parece incluir híbridos não plug-in no grupo de alto desempenho e aplica um método de triagem de preços diferente, o que pode inflacionar o valor inicial quando os volumes de híbridos premium são adicionados. |

| Editora do Setor B | 0,68 bilhão de USD (2026) | A estimativa é declarada para a América Latina e parece mais próxima de um filtro de comprador premium de nicho, o que pode comprimir o tamanho de curto prazo quando a demanda exclusiva da América do Sul e os nichos comerciais leves não são totalmente refletidos. |

As lacunas vêm principalmente de diferentes inclusões de powertrain, cobertura geográfica e como os preços de curto prazo são convertidos em USD para VEs premium. Com regras mais claras de elegibilidade plug-in e entradas de país repetíveis, o dimensionamento é mais fácil de rastrear até os sinais de mercado e atualizar ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de veículos elétricos da América do Sul hoje e qual será até 2031?

O mercado vale USD 1,51 bilhão em 2026 e deve atingir USD 3,74 bilhões até 2031, refletindo um CAGR de 19,86%.

Qual país detém a maior participação e qual está crescendo mais rapidamente?

O Brasil controla 65,02% das vendas regionais, enquanto o Uruguai registra o maior crescimento previsto, com um CAGR de 19,26% até 2031.

Qual é o fator mais importante que impulsiona a adoção?

A rápida expansão dos corredores públicos de recarga rápida em corrente contínua adiciona cerca de 3,2 pontos percentuais ao CAGR previsto ao melhorar a confiança na autonomia.

Por que os híbridos plug-in dominam o mix de vendas atual?

Os híbridos plug-in aproveitam a infraestrutura nacional de etanol do Brasil, oferecendo aos motoristas abastecimento flexível e limitando a ansiedade de autonomia enquanto os carregadores são implantados.

Quais são as principais barreiras que ainda restringem a adoção plena de veículos elétricos a bateria?

Preços elevados em comparação com veículos a combustível flex, implantação lenta de carregadores ultrarrápidos de 800 V fora das capitais e o forte lobby do bioetanol freiam o impulso de curto prazo dos veículos elétricos a bateria.

Página atualizada pela última vez em: