Tamanho e Participação do Mercado de Cabeamento Estruturado da África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

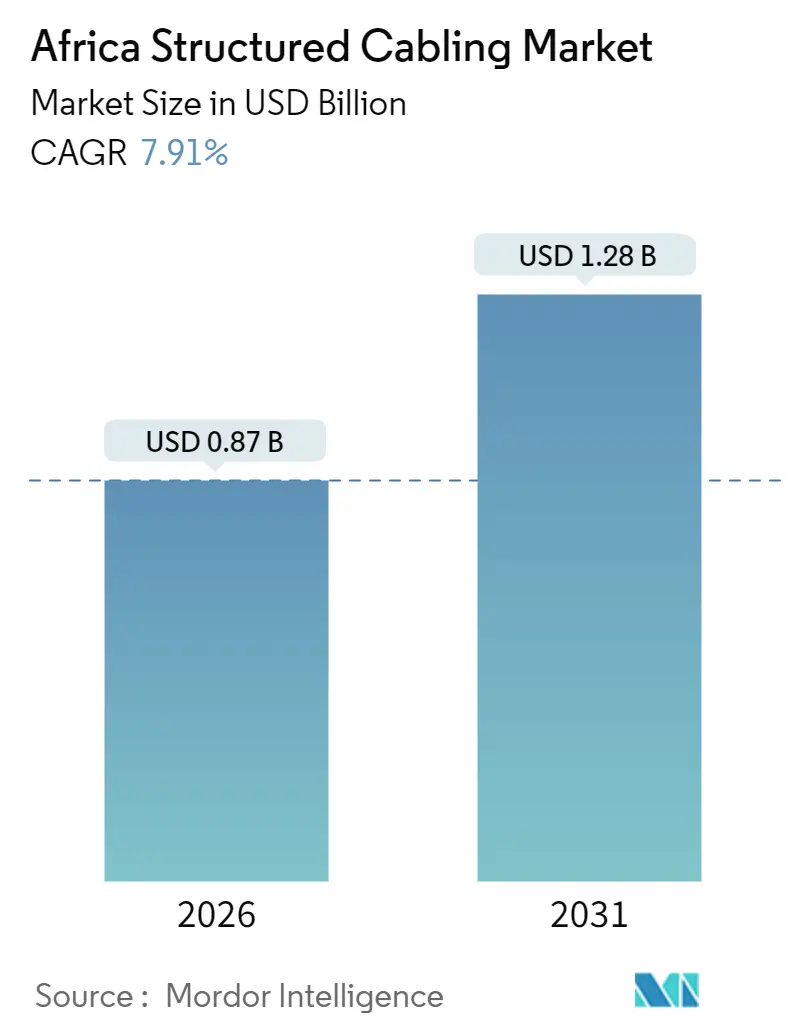

| Tamanho do Mercado (2026) | 0.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.91% CAGR |

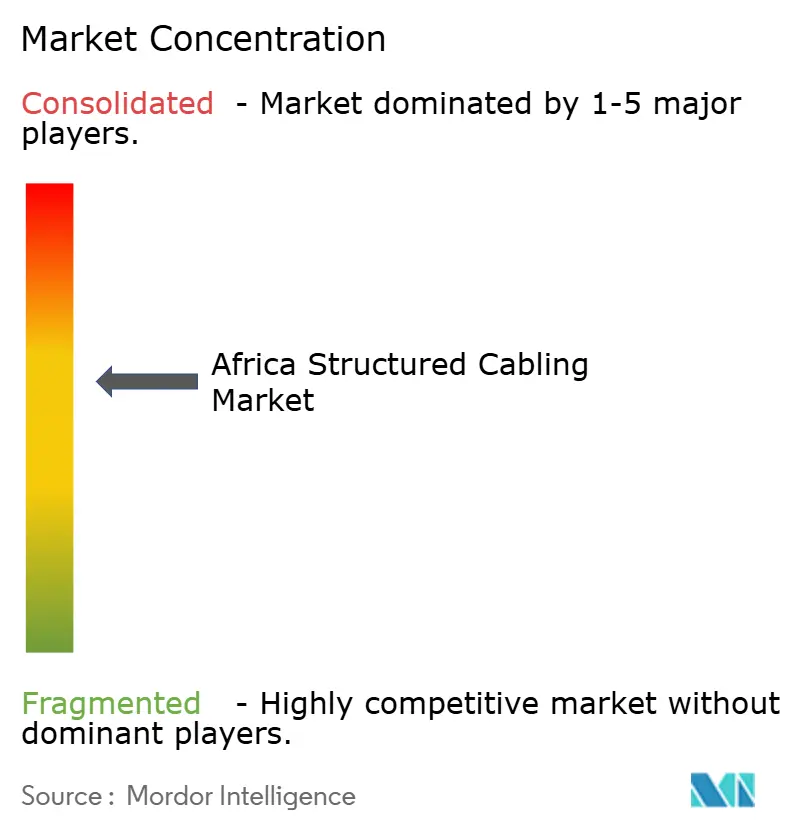

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cabeamento Estruturado da África por Mordor Intelligence

O tamanho do mercado de cabeamento estruturado da África situou-se em USD 0,87 bilhão em 2026 e está projetado para atingir USD 1,28 bilhão até 2031, avançando a um CAGR de 7,91%. O crescimento repousa sobre três pilares, nomeadamente a construção de data centers de hiperescala, a densificação de fibra metropolitana por operadoras de telecomunicações e os mandatos governamentais que favorecem a conectividade de linha fixa. Provedores de nuvem multinacionais, liderados pela Microsoft e pela Equinix, estão instalando grandes campi africanos que requerem milhares de links de fibra de alta densidade e interconexões Categoria 6A. A volatilidade cambial e as tarifas de importação moderam a expansão, mas não desviaram os projetos porque data centers modulares pré-fabricados reduzem a mão de obra no local e aceleram os períodos de retorno. Fornecedores que combinam cobre, fibra, energia e resfriamento em um único contrato desfrutam de relacionamentos mais sólidos, enquanto distribuidores com armazéns alfandegados mitigam atrasos aduaneiros e conquistam pedidos do mercado intermediário. Em suma, o mercado de cabeamento estruturado da África se beneficia de fortes ventos favoráveis seculares que superam os riscos macroeconômicos de curto prazo.

Principais Conclusões do Relatório

- Por tipo, o cobre comandou 54,51% da participação do mercado de cabeamento estruturado da África em 2025. Espera-se que a fibra se expanda a um CAGR de 8,56% até 2031, a taxa de crescimento mais rápida entre todas as soluções.

- Por categoria de cabo, a Categoria 6 deteve 32,78% de participação de receita em 2025, enquanto a Categoria 6A avança a um CAGR de 8,88% até 2031.

- Por componente de solução, o hardware representou 61,66% do tamanho do mercado de cabeamento estruturado da África em 2025. O segmento de serviços está crescendo a um CAGR de 9,01% até 2031.

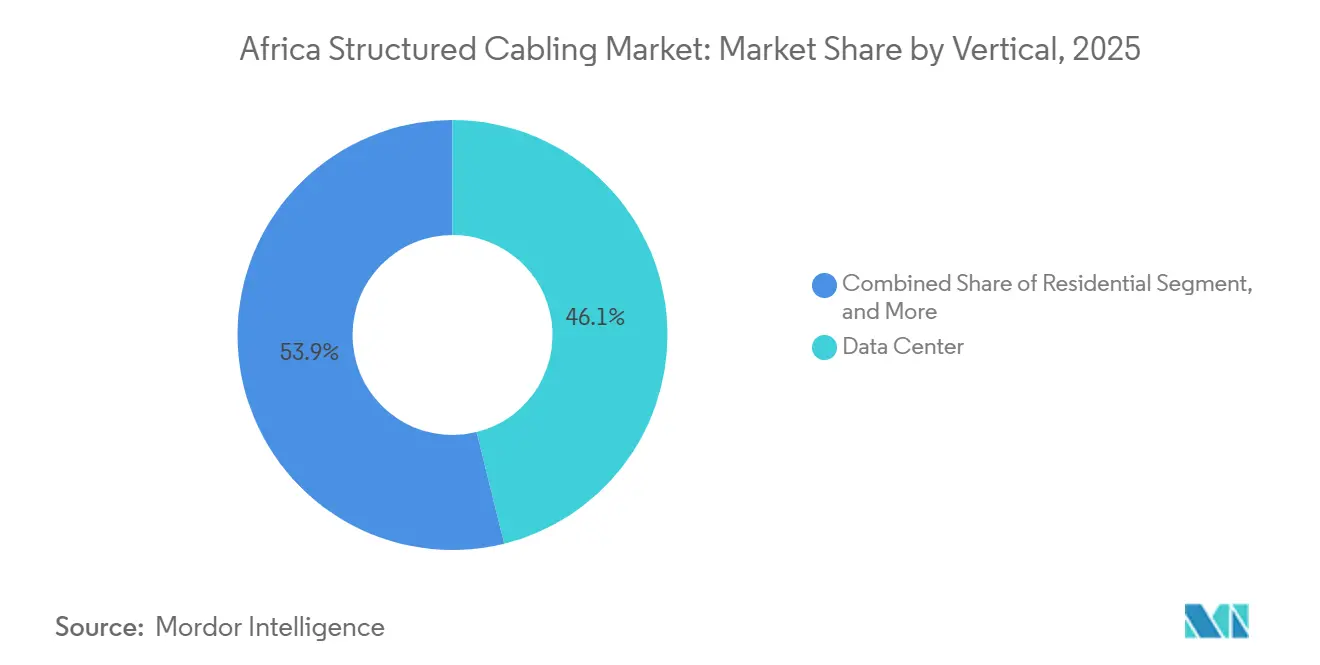

- Por vertical, os data centers capturaram 46,13% do valor em 2025 e estão progredindo a um CAGR de 8,95% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Cabeamento Estruturado da África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços Tecnológicos Acelerados em Todos os Setores | +1.40% | Pan-Africano, concentrado na África do Sul, Quénia, Nigéria, Egito | Médio prazo (2 a 4 anos) |

| Expansão Crescente de Data Centers | +2.10% | África do Sul, Quénia, Nigéria, Egito, Marrocos | Curto prazo (≤ 2 anos) |

| Iniciativas e Incentivos Governamentais de Infraestrutura Digital | +1.60% | Quénia, Ruanda, Nigéria, Senegal, Gana | Médio prazo (2 a 4 anos) |

| Implantações Rápidas de Backbone de Fibra Urbana por Operadoras de Telecomunicações e Provedores de Serviços de Internet | +1.30% | Nigéria, Quénia, África do Sul, Tanzânia, Uganda | Curto prazo (≤ 2 anos) |

| Adoção de Data Centers Modulares Pré-fabricados Impulsionando a Demanda por Cabeamento Pré-terminado | +0.90% | África do Sul, Quénia, Nigéria | Curto prazo (≤ 2 anos) |

| Financiamento de Bancos Multilaterais de Desenvolvimento de Parques Industriais Inteligentes Estimulando a Aquisição de Cabeamento | +0.70% | Etiópia, Costa do Marfim, Senegal, Ruanda | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços Tecnológicos Acelerados em Todos os Setores

Empresas que adotam arquiteturas nativas em nuvem estão substituindo links legados de Categoria 5e por Categoria 6A ou fibra porque a taxa de transferência de 10 gigabits agora sustenta a virtualização de desktops, comunicações unificadas e análises de baixa latência. Instituições financeiras em Joanesburgo e Lagos concluíram o recabeamento completo em 2025 após o surgimento de picos de latência durante sessões de negociação de pico, migrando para troncos OM4 multimodo e monomodo que mantêm a perda de inserção abaixo de 1,5 dB.[1]Estudos de Caso Siemon, "Implantação do Portfólio de Data Centers West African da MainOne," siemon.com Fabricantes que implantam Ethernet industrial via PROFINET ou EtherCAT necessitam de determinismo abaixo de um milissegundo que a Categoria 6A oferece até 100 metros e que a fibra supera em plantas com ruído elétrico intenso. Essas atualizações reforçam a demanda sustentada em todo o mercado de cabeamento estruturado da África.

Expansão Crescente de Data Centers

As construções de hiperescala e colocalização estão avançando mais rapidamente do que o conjunto de emendadores de fibra certificados. Os módulos pré-fabricados da Schneider Electric para a iXAfrica, comissionados em julho de 2024, reduziram o trabalho no local em 35% e incorporaram cabeamento estruturado de fábrica.[2]Apresentação para Investidores da Schneider Electric, "Crescimento do Segmento de Data Centers na África," se.com O backbone Telesonic de 75.000 quilômetros da Airtel e o cabo submarino Umoja do Google exigem campos de interconexão densos nas estações de aterrissagem, multiplicando os pedidos de quadros de distribuição de fibra. O ritmo das construções posiciona o mercado de cabeamento estruturado da África para uma expansão de dois dígitos por vários anos nas metrópoles com alta concentração de data centers.

Iniciativas e Incentivos Governamentais de Infraestrutura Digital

O Plano Diretor Digital do Quénia destinou KES 15 bilhões (USD 115 milhões) para links de fibra em escolas e clínicas que dependem de cabeamento interno de Categoria 6 para alcançar salas de aula e enfermarias. O Plano Nacional de Banda Larga da Nigéria tem como meta 70% de penetração até o final de 2025, estimulando anéis de Ethernet metropolitana que combinam trechos externos de fibra monomodo com ramais internos de cobre. O financiamento IDEA do Banco Mundial de USD 2,48 bilhões entre 2024 e 2028 libera gastos com cabeamento em cidades secundárias e financia a certificação de instaladores, um impulso estrutural para o setor de cabeamento estruturado da África.

Implantações Rápidas de Backbone de Fibra Urbana por Operadoras de Telecomunicações e Provedores de Serviços de Internet

A rota terrestre East2West da MTN no valor de USD 320 milhões, as atualizações metropolitanas de USD 563 milhões da SEACOM e os aterrissamentos do cabo 2Africa estão convergindo em pontos de encontro urbanos que cada um hospeda centenas de jumpers de fibra e campos de patch de Categoria 6A. Como muitos links terminam dentro de armazéns convertidos com espaço limitado, os operadores preferem troncos pré-terminados que se encaixam em painéis de alta densidade, reforçando o crescimento de volume para o mercado de cabeamento estruturado da África.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de Competências Técnicas e Processo de Instalação Complexo | -1.20% | Pan-Africano, agudo na África Ocidental Francófona e na África Oriental | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Soluções Sem Fio | -0.80% | Centros urbanos na Nigéria, Quénia, África do Sul | Curto prazo (≤ 2 anos) |

| Altos Custos de Capital Inicial em Meio à Volatilidade Cambial | -1.00% | Nigéria, Egito, Gana, Zâmbia | Curto prazo (≤ 2 anos) |

| Tarifas de Importação e Padrões Regionais Fragmentados Aumentando a Complexidade da Cadeia de Suprimentos | -0.70% | África Ocidental (ECOWAS), África Oriental (EAC), África Austral (SADC) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Competências Técnicas e Processo de Instalação Complexo

A África necessita de aproximadamente 10.000 técnicos adicionais certificados pela TIA e pela ISO até 2031, mas apenas 500 se formaram nos programas da Schneider Electric em 2024. As terminações de fibra em canteiros de obras empoeirados frequentemente falham nos testes de perda de retorno, gerando retrabalhos onerosos. Os feixes de Categoria 6A exigem mitigação de crosstalk alienígena por meio de separação e aterramento precisos, o que muitos eletricistas gerais não conseguem executar. Essas lacunas prolongam os cronogramas dos projetos e limitam a capacidade de curto prazo no mercado de cabeamento estruturado da África.

Altos Custos de Capital Inicial em Meio à Volatilidade Cambial

A queda do naira de 460 para 750 por USD entre 2023 e 2024 elevou os custos de cabos em moeda local em quase 65%, levando pequenas empresas a optar por sobreposições incrementais de Wi-Fi em vez de recabeamentos completos. Oscilações semelhantes na libra egípcia restringem os orçamentos públicos. Distribuidores maiores se protegem com contratos a termo, mas repassam os prêmios aos clientes, reduzindo algumas oportunidades para o setor de cabeamento estruturado da África até que as taxas de câmbio se estabilizem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Fibra Avança com Base nos Imperativos de Largura de Banda

A fibra e o cobre permanecem os dois pilares do mercado de cabeamento estruturado da África. O cobre deteve 54,51% do valor em 2025 com base na força dos projetos de retrofit de LAN que reutilizam eletrodutos existentes, mas a fibra está se expandindo a um CAGR de 8,56% porque os data centers de hiperescala requerem links OM4 e OS2 para estruturas de 40, 100 e 400 gigabits. Combinadas, essas dinâmicas colocam a fibra na vanguarda do crescimento futuro dentro do mercado de cabeamento estruturado da África.

A ascensão da fibra repousa em backbones monomodo que transportam múltiplos comprimentos de onda de 100 gigabits sem amplificação em linha e fitas multimodo que reduzem a potência das portas de switch. A presença de fabricação da Corning no Egito encurta os prazos de entrega, enquanto os conectores VSFF da Siemon preparam as instalações africanas para implantações de 800 gigabits, ancorando a trajetória de longo prazo do setor de cabeamento estruturado da África.

Por Categoria de Cabo: A Categoria 6A Faz a Ponte entre o Legado e a Próxima Geração

A Categoria 6 representou 32,78% da receita em 2025, mas a Categoria 6A está avançando rapidamente a um CAGR de 8,88%, impulsionada pela adoção de servidores de 10 gigabits e pelos mandatos de cabeamento unificado em novas construções. Em data centers, os módulos OneCore da Vertiv são fornecidos com Categoria 6A blindada ao lado de troncos de fibra, demonstrando uma convergência de design que eleva o tamanho do mercado de cabeamento estruturado da África para cobre de maior qualidade.

A Categoria 5e persiste em instalações residenciais de baixo orçamento, enquanto a Categoria 7 e a Categoria 8 permanecem nichos para fábricas com alta interferência eletromagnética. A aplicação harmonizada da TIA-568.2-D no Quénia e na África do Sul acelera a eliminação gradual do cabeamento abaixo de um gigabit, direcionando o investimento incremental para a Categoria 6A em todo o mercado de cabeamento estruturado da África.

Por Componente de Solução: Os Serviços Crescem com a Escassez de Competências

O hardware impulsionou 61,66% do valor de 2025, mas os serviços estão crescendo mais rapidamente a 9,01% ao ano porque a mão de obra certificada é escassa. Os compradores concedem cada vez mais contratos turnkey que abrangem projeto, instalação, terminações e garantia, inflando a fatia de serviços do tamanho do mercado de cabeamento estruturado da África.

O software permanece pequeno, mas ganha tração à medida que os operadores buscam visibilidade de portas em tempo real. A Schneider Electric embala painéis de DCIM com pacotes de instalação, aumentando a fidelização e ampliando sua presença no setor de cabeamento estruturado da África.

Por Vertical: Os Data Centers Dominam a Demanda e o Crescimento

Os data centers lideraram com 46,13% de participação em 2025 e continuarão a registrar o CAGR mais rápido de 8,95%, garantindo que o vertical permaneça a âncora do mercado de cabeamento estruturado da África. As regras regulatórias de soberania de dados mais o campus queniano de USD 1 bilhão da Microsoft ressaltam o compromisso dos hiperescaladores com as zonas africanas.

As LANs empresariais ficam em segundo lugar como o segundo maior vertical, estimuladas por expansões de escritórios e migração para a nuvem. Os edifícios comerciais adotam cabeamento para vigilância por IP e sistemas de gestão predial, enquanto a automação industrial favorece a Categoria 6A blindada ou fibra para suportar interferência eletromagnética, apoiando conjuntamente uma diversificação saudável em todo o mercado de cabeamento estruturado da África.

Por Ambiente de Instalação: O Ambiente Interno Domina, o Externo Avança com as Implantações de Fibra

Os projetos internos (salas de dados, shafts e unidades residenciais) permanecem o motor de volume porque utilizam cabos classificados para plenum ou shaft que atendem a rigorosos códigos de chama e fumaça. As instalações externas, no entanto, estão se acelerando à medida que as operadoras de telecomunicações implantam backbones de fibra aéreos ou enterrados superficialmente que alimentam pequenas células 5G e FTTH. A rota East2West da MTN e o piloto aéreo ugandense da Corning destacam o segmento externo em expansão dentro do setor de cabeamento estruturado da África.

Conjuntos híbridos que fazem a transição de capas externas para ramais internos em uma execução contínua simplificam as conexões de data centers modulares pré-fabricados, integrando ambos os ambientes em um crescimento coerente para o mercado de cabeamento estruturado da África.

Análise Geográfica

A África do Sul, a Nigéria, o Quénia e o Egito juntos geraram aproximadamente dois terços da demanda de 2025, ancorados por clusters maduros de data centers e conjuntos mais profundos de talentos de instaladores. O hub JN1 da Equinix em Joanesburgo ancora as implantações sul-africanas, enquanto o campus geotérmico da Microsoft consolida o Quénia como o núcleo digital da África Oriental. A Nigéria lida com oscilações cambiais, mas ainda assim recebe grandes pedidos da instalação Nxtra da Airtel e de projetos de Ethernet metropolitana vinculados ao Plano Nacional de Banda Larga.

As construções de cidades inteligentes do Egito no Novo Cairo e na Nova Capital Administrativa inserem fibra monomodo e Categoria 6A em propriedades governamentais. Marrocos e Gana emergem a seguir, impulsionados pelos aterrissamentos do 2Africa e pelas relocalizações de empresas de língua francesa. Economias menores, incluindo Tanzânia, Ruanda e Costa do Marfim, se beneficiam das subvenções IDEA do Banco Mundial que financiam a harmonização de padrões e programas de competências, ampliando gradualmente a base endereçável do mercado de cabeamento estruturado da África.

Blocos regionais como ECOWAS, EAC e SADC visam agilizar as alfândegas e os testes, mas a aplicação varia amplamente. As estações de aterrissamento neutras para operadoras dos cabos 2Africa e Umoja distribuem a demanda por múltiplas costas, garantindo uma dispersão geográfica mais ampla do setor de cabeamento estruturado da África.[3]Anúncios do Consórcio 2Africa, "Status Operacional do Cabo Submarino 2Africa," 2africacable.com

Cenário Competitivo

Os titulares globais Corning, Nexans, Belden, Panduit, CommScope, Legrand e Schneider Electric detêm 50 a 55% dos projetos de data centers de primeiro nível e de telecomunicações, refletindo concentração moderada no mercado de cabeamento estruturado da África. Eles aproveitam portfólios de ponta a ponta e garantias de fábrica que reduzem os riscos das construções de hiperescala. A Schneider Electric cresceu dois dígitos em 2024, com módulos pré-fabricados que agrupam cabeamento, energia e resfriamento para fidelizar clientes.

Distribuidores regionais como Africa Digital Distributors e Liranz prosperam com estoque localizado e condições de crédito, conquistando negócios no mercado intermediário onde a disponibilidade supera o prestígio da marca. A escassez de mão de obra certificada reformula a concorrência porque os fornecedores que operam academias de treinamento ganham preferência em projetos, uma tendência evidente no programa de capacitação da Schneider Electric em 2024.

A inovação se concentra em conectores de fibra de alta densidade, como o SN VSFF da Siemon, lançado em janeiro de 2025 para links de 800 gigabits, e os racks pré-fabricados OneCore da Vertiv que integram Categoria 6A e troncos de fibra em um único módulo. Esses diferenciais sustentam o poder de precificação e mantêm a intensidade competitiva moderada em todo o mercado de cabeamento estruturado da África.

Líderes do Setor de Cabeamento Estruturado da África

Africa Digital Distributors Limited

Corning Incorporated

Legrand Group

Schneider Electric SE

The Siemon Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Vertiv apresentou a infraestrutura integrada OneCore fornecida com Categoria 6A e troncos de fibra, reduzindo erros de projeto em instalações africanas.

- Janeiro de 2025: The Siemon Company lançou conectores SN cord VSFF para Ethernet de 800 gigabits e 1,6 terabits, alinhando-se com os data centers africanos de próxima geração.

- Outubro de 2024: A Equinix inaugurou o data center JN1 em Joanesburgo, uma construção de USD 160 milhões com quadros de fibra de alta densidade.

- Julho de 2024: A Schneider Electric instalou módulos de hiperescala NBOX1 para a iXAfrica no Quénia, agrupando cabeamento pré-fabricado para reduzir o trabalho no local em 35%.

Escopo do Relatório do Mercado de Cabeamento Estruturado da África

O estudo do mercado de cabeamento estruturado africano acompanha a receita obtida por meio da venda de cabos (cobre e fibra) e soluções de conectividade (patch cords, jumpers, transceivers, conectores de fibra, adaptadores, painéis, etc.) na região africana.

O Relatório do Mercado de Cabeamento Estruturado da África é Segmentado por Tipo (Cabo de Cobre, Conectividade de Cobre, Cabo de Fibra Monomodo, Cabo de Fibra Multimodo, Conectividade de Fibra), Categoria de Cabo (Categoria 5e, 6, 6A, 7, 8, Fibra Monomodo, Fibra Multimodo), Componente de Solução (Hardware, Software, Serviços), Vertical (Data Center, LAN Empresarial, Edifícios Comerciais, Automação Industrial, Operadoras de Telecomunicações, Residencial, Governo e Setor Público), Ambiente de Instalação (Interno, Externo) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cobre | Cabo de Cobre |

| Conectividade de Cobre | |

| Fibra | Cabo de Fibra, Monomodo |

| Cabo de Fibra, Multimodo | |

| Conectividade de Fibra |

| Categoria 5e |

| Categoria 6 |

| Categoria 6A |

| Categoria 7 |

| Categoria 8 |

| Fibra Monomodo |

| Fibra Multimodo |

| Hardware |

| Software |

| Serviços |

| Data Center |

| LAN Empresarial |

| Edifícios Comerciais |

| Automação Industrial |

| Operadoras de Telecomunicações |

| Residencial |

| Governo e Setor Público |

| Interno |

| Externo |

| Por Tipo | Cobre | Cabo de Cobre |

| Conectividade de Cobre | ||

| Fibra | Cabo de Fibra, Monomodo | |

| Cabo de Fibra, Multimodo | ||

| Conectividade de Fibra | ||

| Por Categoria de Cabo | Categoria 5e | |

| Categoria 6 | ||

| Categoria 6A | ||

| Categoria 7 | ||

| Categoria 8 | ||

| Fibra Monomodo | ||

| Fibra Multimodo | ||

| Por Componente de Solução | Hardware | |

| Software | ||

| Serviços | ||

| Por Vertical | Data Center | |

| LAN Empresarial | ||

| Edifícios Comerciais | ||

| Automação Industrial | ||

| Operadoras de Telecomunicações | ||

| Residencial | ||

| Governo e Setor Público | ||

| Por Ambiente de Instalação | Interno | |

| Externo | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez a demanda por cabeamento estruturado está crescendo na África?

O mercado de cabeamento estruturado da África está avançando a um CAGR de 7,91% até 2031, apoiado por data centers de hiperescala e programas governamentais de fibra.

Qual segmento contribui com a maior receita atualmente?

Os data centers lideraram com 46,13% do valor em 2025 e permanecem o maior contribuinte individual para os gastos.

Por que a adoção da Categoria 6A está se acelerando?

A Categoria 6A suporta Ethernet de 10 gigabits em 100 metros com mitigação de crosstalk alienígena, alinhando-se com as atualizações de servidores nos novos data centers africanos.

Como a volatilidade cambial afeta os projetos de cabeamento?

A depreciação das moedas locais infla os custos de hardware desembarcado, forçando empresas menores a adiar recabeamentos completos ou a preferir sobreposições sem fio.

Quais países dominam os gastos atuais?

A África do Sul, a Nigéria, o Quénia e o Egito juntos representaram aproximadamente dois terços da demanda de 2025.

Página atualizada pela última vez em: