Tamanho e Participação do Mercado de Barras de Lanche da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

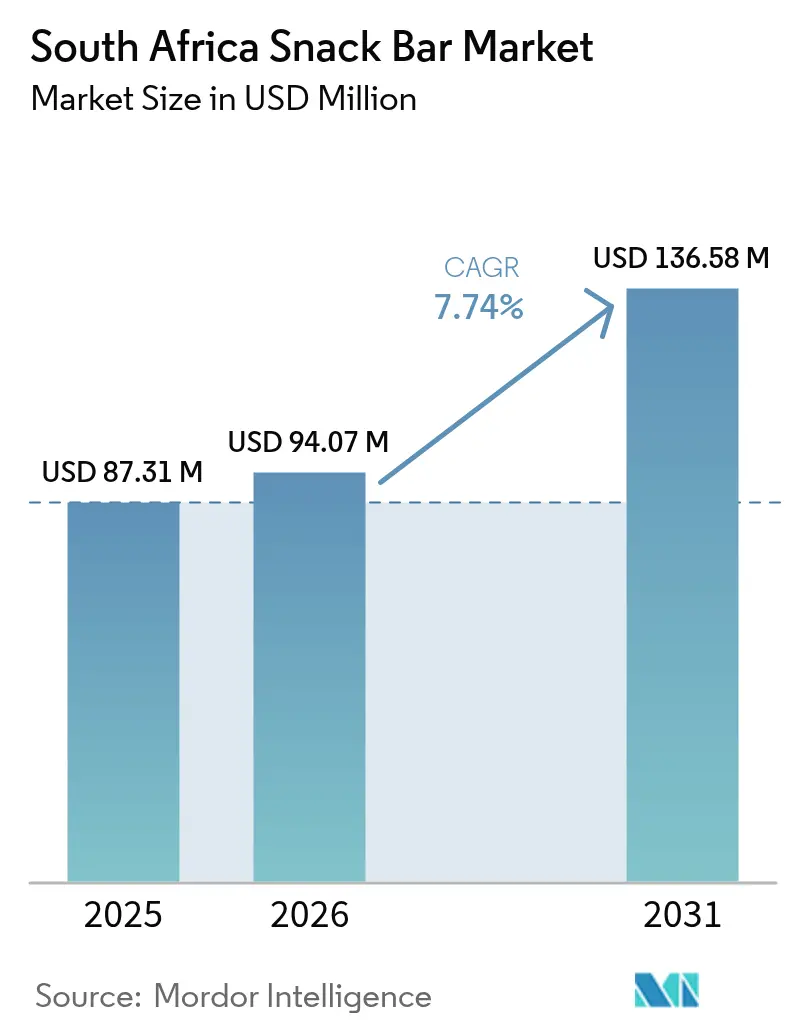

| Tamanho do mercado no ano base (2025) | 87.31 Milhões de dólares |

| Tamanho do Mercado (2026) | 94.07 Milhões de dólares |

| Tamanho do Mercado (2031) | 136.58 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Barras de Lanche da África do Sul por Mordor Intelligence

O tamanho do mercado de barras de lanche da África do Sul em 2026 é estimado em USD 94,07 milhões, crescendo a partir do valor de 2025 de USD 87,31 milhões, com projeções para 2031 indicando USD 136,58 milhões, crescendo a um CAGR de 7,74% entre 2026 e 2031. A demanda dos consumidores urbanos por nutrição portátil, a rápida adoção do comércio eletrônico e os incentivos governamentais que favorecem formulações com teor reduzido de açúcar permitiram que o mercado navegasse com habilidade pelas pressões macroeconômicas. O cenário competitivo, que apresenta tanto multinacionais quanto marcas locais ágeis, inclina-se para a localização de produtos, destacando barras enriquecidas com baobá, marula e outros superalimentos nativos. Esses ingredientes indígenas não apenas atendem aos gostos locais, mas também se alinham com a crescente tendência global de incorporar superalimentos nas dietas diárias, aumentando o apelo de tais produtos. Coletivamente, essas dinâmicas posicionam o mercado de barras de lanche da África do Sul para o crescimento de volume e a premiumização de valor em todas as faixas de preço, à medida que os fabricantes continuam a inovar e se adaptar às preferências dos consumidores em evolução.

Principais Conclusões do Relatório

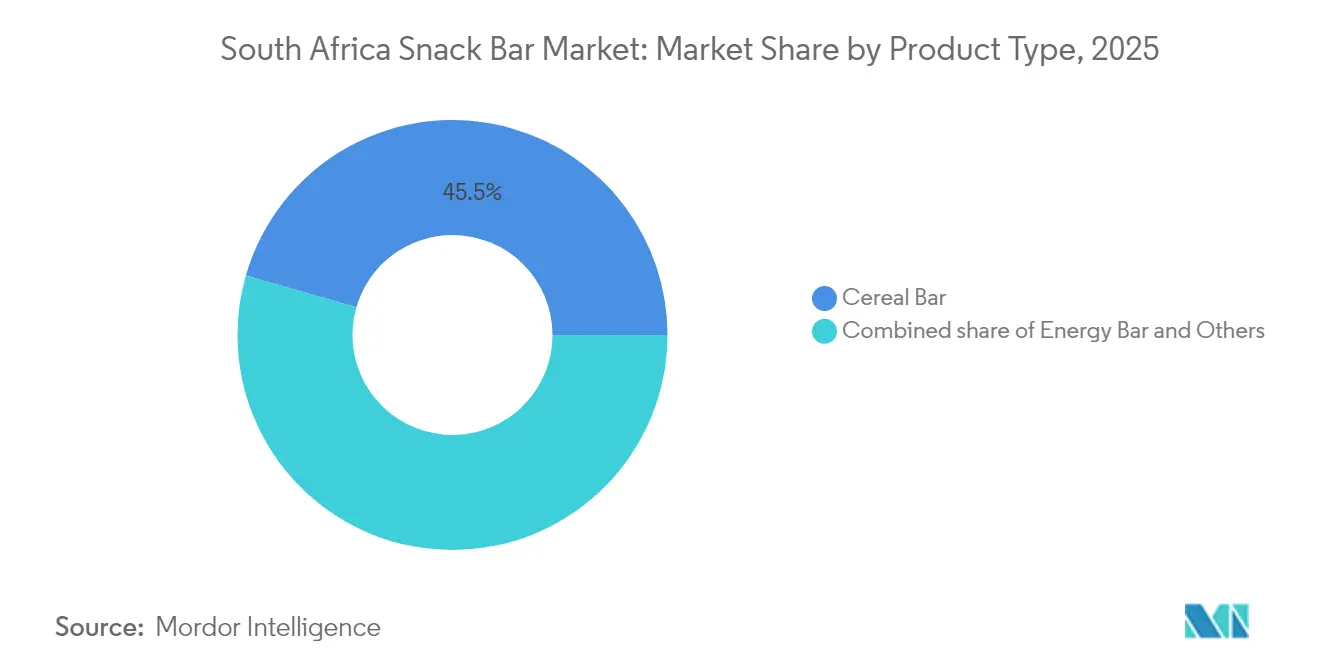

- Por tipo de produto, as barras de cereais detinham 45,54% da participação do mercado de barras de lanche da África do Sul em 2025, ao passo que as barras de energia são previstas para registrar o CAGR mais rápido de 8,29% de 2026 a 2031.

- Por categoria, os produtos convencionais responderam por 78,55% do tamanho do mercado de barras de lanche da África do Sul em 2025, enquanto as alternativas sem restrições deverão expandir-se a um CAGR de 8,55% até 2031.

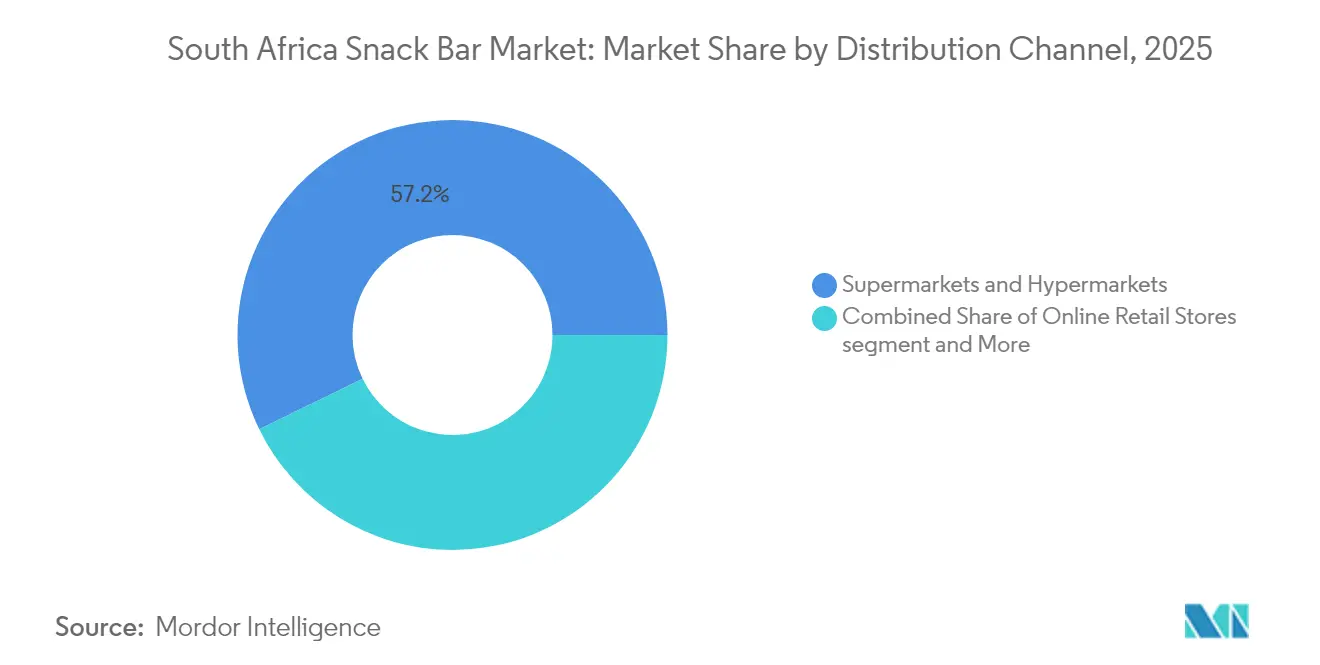

- Por canal de distribuição, supermercados e hipermercados detinham 57,22% da participação do tamanho do mercado de barras de lanche da África do Sul em 2025, enquanto o varejo online está projetado para avançar a um CAGR de 8,12% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Barras de Lanche da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos consumidores com maior consciência sobre saúde | +1.2% | Gauteng urbano, Cabo Ocidental | Médio prazo (2-4 anos) |

| Estilos de vida urbanos remodelando os hábitos do café da manhã | +0.9% | Joanesburgo, Cidade do Cabo, Durban | Curto prazo (≤ 2 anos) |

| Expansão do varejo moderno e do comércio eletrônico | +1.1% | Principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Crescente cultura de nutrição esportiva | +0.8% | Academias e centros de fitness em áreas urbanas periféricas | Longo prazo (≥ 4 anos) |

| Inovação com baixo teor de açúcar impulsionada pelo imposto sobre o açúcar | +0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Diferenciação por meio de superalimentos locais | +0.5% | Nacional, com potencial de exportação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos consumidores com maior consciência sobre saúde

Em resposta ao aumento das taxas de diabetes e ao Imposto de Promoção da Saúde do governo, os fabricantes de barras de lanche estão reduzindo o teor de sacarose e explorando adoçantes à base de frutas. O imposto, que arrecadou ZAR 5,8 bilhões nos seus dois primeiros anos, sublinha o seu significativo impacto comportamental ao encorajar padrões de consumo mais saudáveis. Antecipando possíveis extensões tributárias, as marcas estão proativamente introduzindo unidades de manutenção de estoque com baixo teor de açúcar e destacando de forma proeminente as credenciais glicêmicas nas embalagens para atrair consumidores preocupados com a saúde. Ao mesmo tempo, 3,7 milhões de famílias que enfrentam desafios de acesso a alimentos estão à procura de lanches acessíveis e ricos em nutrientes, tornando as barras de cereais com preços acessíveis um alimento básico em suas dietas. Ao incorporar baobá e marula, as marcas não apenas infundem micronutrientes locais, que apoiam a saúde imunológica e os níveis de energia, mas também reduzem as distâncias de transporte de ingredientes. Essa abordagem alinha as vantagens para a saúde com uma cadeia de fornecimento resiliente, garantindo sustentabilidade e custo-efetividade na produção.

Estilos de vida urbanos remodelando os hábitos do café da manhã

Em Joanesburgo, onde o tempo médio de deslocamento se estende além de 45 minutos, as rotinas do café da manhã estão sendo remodeladas, com uma mudança notável em direção às barras de cereais do tipo pegue-e-vá. Essa mudança é impulsionada pela necessidade de conveniência e eficiência de tempo entre os trabalhadores que se deslocam. As frequentes quedas de energia afastam ainda mais os residentes do cozimento tradicional no fogão, levando-os a estocar barras estáveis em prateleira como uma fonte confiável de sustento matinal, especialmente durante os horários de corte de carga. Os principais supermercados, por meio de programas de fidelidade, estão impulsionando as compras repetidas, especialmente à medida que os pontos se acumulam nas opções mais saudáveis, incentivando os consumidores a fazerem escolhas consistentes. Além disso, o crescimento do comércio móvel facilitado por smartphones tornou possível que os trabalhadores que se deslocam reabasteçam seus estoques de lanches em trânsito, integrando perfeitamente o consumo de barras de lanche em suas rotinas diárias e até mesmo estendendo-o para novos momentos do dia. Esse comportamento em evolução não apenas alimenta fluxos de receita consistentes, mas também capacita os proprietários de marcas a navegar pelas flutuações nos custos de commodities, garantindo lucratividade sustentada em um ambiente de mercado dinâmico.

Expansão do varejo moderno e do comércio eletrônico

As barras de lanche emergiram como um dos cinco principais itens nos carrinhos de compras online, em grande parte devido à sua favorável relação peso-valor, que otimiza a eficiência dos serviços de entrega e reduz os custos de frete. A confiança dos compradores é reforçada por sistemas de pagamento seguros, em conformidade com a Lei de Proteção de Informações Pessoais, garantindo a segurança dos dados sensíveis dos clientes. Enquanto isso, as promoções nacionais de Black Friday levaram a picos significativos nas vendas online de barras de lanche, com muitos varejistas relatando crescimento de dois dígitos durante esses eventos. Em resposta, os varejistas estão inovando com soluções de última milha com controle de temperatura, garantindo que as barras de lanche revestidas de chocolate permaneçam intactas e mantenham a qualidade durante os verões escaldantes da África do Sul. Esse canal online não apenas impulsiona as vendas, mas também oferece aos fabricantes de barras de lanche um amortecedor contra os riscos de fechamentos esporádicos de lojas causados por quedas de energia ou agitação civil, garantindo a continuidade dos negócios e o alcance de mercado.

Crescente cultura de nutrição esportiva

Em 2024, os centros urbanos testemunharam um aumento de 11% nas adesões a academias, enquanto os programas de condicionamento físico em áreas urbanas periféricas ganharam força, impulsionados por desafios nas redes sociais. Esse crescente foco em condicionamento físico e saúde influenciou significativamente as preferências dos consumidores, impulsionando a demanda por opções de lanche convenientes e nutritivas. As barras de energia, surfando nessa onda de estilo de vida, registraram um CAGR impressionante de 8,63%, superando o mercado mais amplo de barras de lanche da África do Sul. Graças ao status do país como maior produtor de milho da África, os fornecimentos domésticos de milho são agora a espinha dorsal de bases de proteína vegetal com custo-efetividade, diminuindo a dependência da nação em relação ao soro de leite importado e reduzindo os custos de produção para os fabricantes. As redes de varejo estão posicionando estrategicamente barras orientadas ao desempenho próximo a bebidas isotônicas, reforçando a comercialização entre categorias e incentivando compras por impulso. Para muitos consumidores aspiracionais, as barras de proteína evoluíram para símbolos de compromisso com o autoaperfeiçoamento, impulsionando compras repetidas apesar das pressões inflacionárias mais amplas. Essa tendência destaca o crescente alinhamento entre as aspirações dos consumidores e o posicionamento de produtos no mercado sul-africano.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Os preços de nozes e cereais são voláteis | -1.0% | Nacional, com impactos na cadeia de fornecimento de países vizinhos | Curto prazo (≤ 2 anos) |

| Lanches saudáveis enfrentam concorrência acirrada | -0.8% | Mercados urbanos com alta densidade de marcas | Médio prazo (2-4 anos) |

| Produção perturbada pelo corte de carga | -1.2% | Centros de fabricação: Gauteng, KwaZulu-Natal | Curto prazo (≤ 2 anos) |

| A alta inflação está restringindo a demanda por produtos premium | -0.9% | Nacional, com impacto agudo em domicílios de baixa renda | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os preços de nozes e cereais são voláteis

Em 2024, os apagões rotativos se estenderam por mais de 280 dias, perturbando significativamente as linhas de produção de barras que dependem de processos de extrusão contínua. Para enfrentar esses desafios, os fabricantes começaram a estocar tanto matérias-primas quanto produtos acabados, o que resultou em um aumento nos custos de armazenagem em até 12%. Os grandes players conseguiram mitigar o impacto dos apagões investindo em arranjos solares ou implantando geradores a diesel, garantindo interrupções mínimas em suas operações. No entanto, as empresas menores enfrentaram maiores dificuldades, muitas vezes recorrendo ao aluguel de capacidade adicional ou operando turnos noturnos durante os horários de pico de menor demanda para manter a produção. A decisão do setor avícola de sacrificar 10 milhões de pintos de um dia de vida destaca os efeitos em cascata de uma cadeia de frio perturbada, que pode impactar severamente várias categorias de alimentos, incluindo carne, laticínios e produtos congelados. Embora atualizações na rede elétrica tenham sido prometidas, o cronograma de implementação permanece incerto, tornando os planos de contingência essenciais para manter a disponibilidade de produtos nas prateleiras e minimizar as interrupções na cadeia de fornecimento.

A alta inflação está restringindo a demanda por produtos premium

Em junho de 2025, a inflação alimentar disparou para um pico de 15 meses de 5,1%, elevando a conta de supermercado média das famílias para ZAR 5.466,59[1]Fonte: Estatísticas da África do Sul, Inflação aumenta com preços mais altos de alimentos,

statssa.gov.za. Essa forte alta nos preços dos alimentos colocou uma pressão financeira significativa sobre os consumidores, pois o crescimento salarial não acompanhou o ritmo da inflação. Consequentemente, as famílias ajustaram seus hábitos de gastos, optando por barras de cereais mais acessíveis em vez das opções mais caras e ricas em proteínas, para gerenciar sua renda disponível limitada. Os custos dos insumos também aumentaram acentuadamente: os preços da farinha de milho saltaram 10,1%, enquanto a carne bovina registrou um aumento ainda mais acentuado de 21,2%, ambos impactando diretamente o custo dos ingredientes utilizados nas barras de cereais. Os varejistas tentaram mitigar o impacto sobre os consumidores congelando os preços de suas marcas próprias, mas essa estratégia intensificou as pressões de margem sobre os fornecedores de marcas, que enfrentaram custos de produção crescentes. Enquanto isso, uma proposta de expansão dos alimentos com taxa zero poderia potencialmente aliviar esses encargos de custo tanto para os consumidores quanto para os fornecedores. No entanto, até que tais medidas sejam promulgadas, espera-se que a demanda por produtos premium permaneça contida, à medida que os consumidores continuam a priorizar a acessibilidade em detrimento das ofertas premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Barras de Energia Impulsionam a Nutrição de Desempenho

Em 2025, as barras de cereais dominaram o mercado de barras de lanche da África do Sul, respondendo por uma participação de 45,54%. Sua popularidade está enraizada nos hábitos dos consumidores, com muitos optando por barras de cereais como uma alternativa rápida e acessível ao café da manhã. A África do Sul, sendo a principal produtora de milho do continente, oferece aos fabricantes uma vantagem econômica, especialmente com formulações à base de grãos. Uma colheita comercial de milho projetada em 14,56 milhões de toneladas em 2025, marcando um aumento de 4,65% em relação aos níveis anteriores, promete um fornecimento estável para a produção de barras de cereais, impulsionando um crescimento consistente. No entanto, essas barras enfrentam uma inflação de 3,8% nos preços dos produtos de cereais, comprimindo as margens de fabricação. Não obstante, sua acessibilidade e ressonância com as necessidades do café da manhã convencional fortalecem sua liderança de mercado, consolidando as barras de cereais como o alicerce do cenário de barras de lanche da África do Sul.

Por outro lado, as barras de energia são a estrela em ascensão do mercado, projetadas para crescer a um impressionante CAGR de 8,29% até 2031. Esse aumento é alimentado por uma maior ênfase dos consumidores na nutrição funcional e nos lanches orientados ao desempenho. Ao contrário das suas contrapartes de cereais, as barras de energia ostentam um status premium, comandando preços mais elevados ao destacar os benefícios relacionados ao desempenho esportivo e a um estilo de vida ativo. Notavelmente, seu apelo transcende o frequentador de academia tradicional, à medida que uma parcela mais ampla dos sul-africanos adota rotinas voltadas para o bem-estar e a saúde. Embora atualmente detenham uma participação de mercado menor, o posicionamento único das barras de energia permite que os fabricantes atraiam consumidores que priorizam a funcionalidade e os benefícios para a saúde em detrimento do custo. Essa posição premium, combinada com uma base de consumidores em expansão, indica que as barras de energia estão prontas para influenciar significativamente o cenário competitivo de barras de lanche da África do Sul.

Por Categoria: Alternativas Sem Restrições Ganham Impulso

Em 2025, as barras de lanche convencionais detêm uma participação dominante de 78,55% do mercado sul-africano. Sua posição de domínio é atribuída a cadeias de fornecimento bem estabelecidas e a uma base de consumidores que há muito tempo favorece ingredientes tradicionais, como aveia e amendoim. Essas barras, facilmente acessíveis e com preços competitivos, ressoam especialmente nas áreas rurais e urbanas periféricas, onde o custo é uma preocupação primária. No entanto, elas enfrentam desafios decorrentes das flutuações nos preços das commodities, que podem comprimir as margens durante condições de mercado turbulentas. Enquanto isso, culturas africanas indígenas, reconhecidas pelo seu potencial como fontes alimentares, oferecem alternativas de ingredientes naturais. Elas não apenas reforçam um posicionamento 'sem restrições', mas também diminuem a dependência das importações. Apesar desses desafios, as barras convencionais apresentam fortes vendas unitárias por meio de supermercados e varejistas em massa, expandindo seu apelo demográfico. À medida que a urbanização avança e os canais de varejo evoluem, a popularidade constante das barras de lanche convencionais destaca seu papel essencial nas dietas diárias dos sul-africanos.

Por outro lado, as barras de lanche "sem restrições" — que abrangem variedades sem glúten, veganas e com baixo teor de açúcar — estão à beira de uma ascensão rápida, com projeções indicando um CAGR robusto de 8,55%. Esse impulso é amplamente impulsionado pelos millennials urbanos que estão se tornando cada vez mais sintonizados com escolhas dietéticas específicas. O crescimento desse segmento é impulsionado por consumidores que gravitam em direção a produtos que se alinham com paradigmas de saúde e estilo de vida em evolução, ainda mais respaldados por entidades respeitáveis como a Fundação do Coração e do Derrame. Enfatizando o bem-estar e criando uma posição de mercado única, essas ofertas "sem restrições" frequentemente vêm com um preço premium e construíram confiança com sucesso, especialmente nos centros urbanos. Os varejistas agora estão dedicando "corredores de bem-estar" em seus espaços, ampliando a visibilidade e o apelo dessas barras alternativas. Embora os custos crescentes de insumos desafiem a lucratividade, a inovação e o marketing de nicho direcionado permitem que as barras "sem restrições" engajem efetivamente uma demografia preocupada com a saúde em rápida expansão. À medida que o cenário de mercado muda, as barras convencionais podem manter sua liderança em participação de unidade, mas o apelo das opções alternativas está inegavelmente em ascensão entre os entusiastas de barras de lanche diversificados da África do Sul.

Por Canal de Distribuição: O Comércio Digital Transforma o Acesso

Em 2025, o mercado de barras de lanche da África do Sul viu supermercados e hipermercados comandando uma participação significativa de 57,22% do total de vendas. Esse domínio é amplamente alimentado por compras por impulso, especialmente para produtos estrategicamente posicionados perto dos caixas. As redes varejistas estabelecidas, com seu vasto alcance geográfico e robustas redes de distribuição, servem como o principal ponto de acesso para marcas convencionais. Sua presença física não apenas fomenta a confiança, mas também aumenta o reconhecimento da marca, beneficiando tanto as variedades de barras de lanche estabelecidas quanto as novas. Mesmo com a crescente concorrência das plataformas digitais, os supermercados permanecem a escolha preferida de muitos consumidores, graças à sua conveniência e aos hábitos de compra arraigados. Essa posição de domínio consolida seu papel como a espinha dorsal do ecossistema de distribuição, mesmo que o mercado gradualmente se incline para os canais online.

O varejo online está em aceleração, com projeções indicando uma taxa de crescimento de CAGR robusta de 8,12% até 2031. Impulsionando esse aumento está a tendência crescente de compras pela internet, destacada pelo fato de que 66% dos usuários de internet sul-africanos recorreram a plataformas digitais para suas compras de bens de consumo de giro rápido. Os varejistas tradicionais, ao introduzir serviços de clique e retire e entregas no mesmo dia, borraram as linhas entre as compras online e offline, criando uma experiência de compra híbrida. Curiosamente, o comércio eletrônico encontrou um aliado inesperado no corte de carga; muitas famílias agora preferem horários de entrega que evitem as quedas de energia. Pacotes de caixas de lanches por assinatura, que vêm com descontos, não apenas impulsionam a fidelidade do cliente, mas também ajudam a reduzir a rotatividade, garantindo uma demanda estável. As plataformas digitais também estão nivelando o campo de atuação, permitindo que marcas menores, muitas vezes com preços fora do alcance dos espaços caros nas prateleiras dos supermercados, concorram de forma eficaz. Esse cenário em evolução sugere que, embora os supermercados possam liderar em volume de vendas hoje, os canais online estão prontos para um crescimento significativo no futuro.

Análise Geográfica

As províncias de Gauteng, Cabo Ocidental e KwaZulu-Natal dominam o mercado de barras de lanche da África do Sul, respondendo juntas por mais de 60% das vendas. Essas regiões, caracterizadas por alta densidade urbana, ampla presença de supermercados e rendas disponíveis mais elevadas, oferecem um ambiente ideal para barras de lanche premium, especialmente aquelas que enfatizam o teor de proteína ou ingredientes especiais. Além disso, a implantação consistente de redes de fibra óptica nessas áreas impulsionou as compras de supermercado online, contribuindo com um CAGR de 8,12% na distribuição digital de barras de lanche.

Por outro lado, o Cabo Oriental e o Limpopo mostram uma inclinação mais forte para o valor. Devido às menores elasticidades de renda, as barras de cereais convencionais dominam, e a penetração de barras especializadas "sem restrições" ainda está em seu estágio inicial. No entanto, essas províncias são ricas em ativos agrícolas como marula, sorgo e baobá, que poderiam servir como bases de fornecimento local para fabricantes que visam vantagens de custo. À medida que o mercado de barras de lanche da África do Sul cresce, essa integração poderia levar a benefícios econômicos compartilhados.

Há também potencial no comércio transfronteiriço. Graças ao envolvimento da África do Sul na Área de Livre Comércio Continental Africana, os exportadores que visam o Botswana e a Namíbia se beneficiam de estruturas tarifárias simplificadas. Notavelmente, essas duas nações já importam 35% de suas barras de lanche da África do Sul. Além disso, a melhoria da logística por meio da rodovia N4 está encurtando os prazos de entrega, estabelecendo as fábricas de Gauteng como principais centros regionais de fornecimento. Nos próximos anos, espera-se que as disparidades na adoção provincial diminuam à medida que a infraestrutura, os níveis de renda e o acesso digital se tornem mais uniformemente distribuídos.

Panorama regulatório

As barras de cereais na África do Sul estão sujeitas ao Departamento Nacional de Saúde (NDoH), Diretoria de Controle de Alimentos, implementado por meio do Foodstuffs, Cosmetics and Disinfectants Act, 1972 (Lei nº 54 de 1972). As principais áreas de conformidade incluem segurança dos ingredientes, uso de aditivos, controles de higiene e requisitos de rotulagem e publicidade, sendo a rotulagem regida pelas Regulations relating to the labelling and advertising of foodstuffs (R146), referenciada para reivindicações de embalagem e formatos de comunicação.

Os Serviços Municipais de Saúde aplicam os requisitos de segurança alimentar no nível dos estabelecimentos, incluindo o monitoramento de documentação de conformidade, como o Certificado de Aceitabilidade. Além do varejo geral, o Departamento de Educação Básica emitiu diretrizes atualizadas para Operadores de Cantinas, Prestadores de Serviços e Vendedores Escolares (fevereiro de 2025), restringindo a venda de snacks processados com alto teor de açúcar, gordura e sódio em ambientes escolares, o que afeta a forma como os fabricantes formulam e posicionam barras de cereais para canais adjacentes às escolas.

Cenário Competitivo

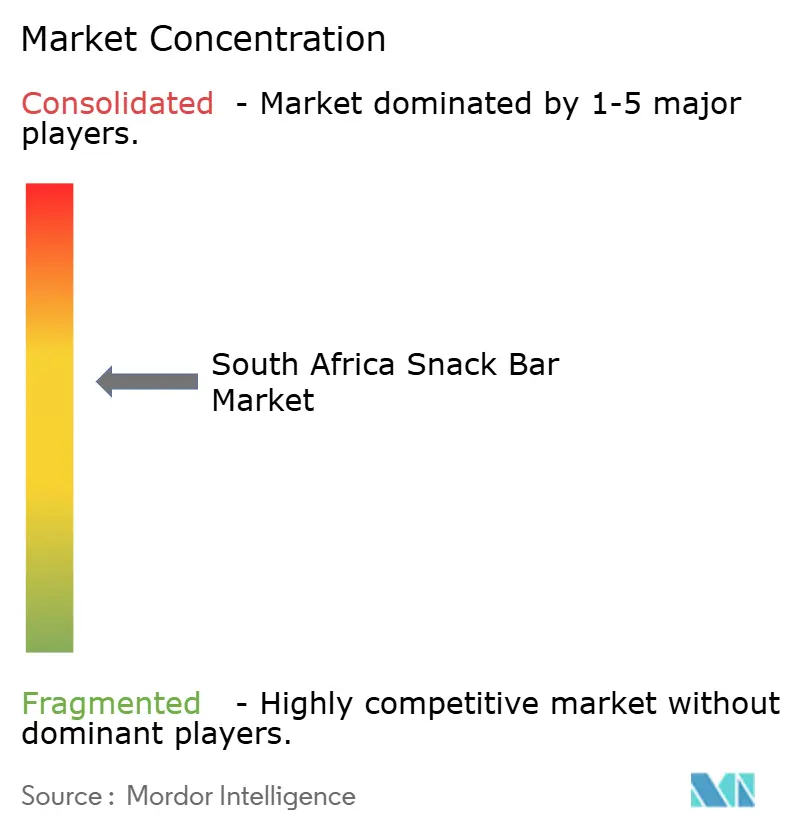

No mercado de barras de lanche da África do Sul, a concorrência permanece moderada, com os cinco maiores players comandando pouco mais de 60% do valor da categoria, conforme indicado por uma pontuação de concentração de 6. Gigantes multinacionais como Nestlé, Kellogg e General Mills aproveitam a expertise global em formulação e os contratos de distribuição estabelecidos para garantir espaço privilegiado nas prateleiras. Em contraste, players domésticos como a Tiger Brands aproveitam o fornecimento local de ingredientes e o legado da marca. Um exemplo é a fábrica de manteiga de amendoim da Tiger, avaliada em ZAR 300 milhões, com capacidade de 1 milhão de frascos mensais, permitindo-lhes precificar de forma competitiva e atender às preferências de sabor local.

As marcas próprias de varejistas, como as barras Smart Choice da Pick'n Pay, estão intensificando a concorrência. Em 2025, a Smart Choice introduziu duas unidades de manutenção de estoque sem glúten, com preços 18% abaixo dos concorrentes de marcas. Além disso, as empresas que investiram proativamente em energia solar no telhado para combater o corte de carga ganharam uma vantagem competitiva, garantindo produção e disponibilidade constantes, o que, por sua vez, fomenta a fidelidade dos varejistas. Em outra frente, as marcas de nutrição de desempenho estão explorando o marketing de influenciadores em plataformas como o Instagram e o TikTok, cultivando laços comunitários sem o ônus de custos substanciais de publicidade, ampliando assim o acesso ao mercado.

O cenário também está testemunhando uma transformação por meio de fusões e aquisições estratégicas. A fusão Mars-Kellanova de USD 35,9 bilhões, em busca de aprovações regulatórias no início de 2025, sugere potenciais eficiências na cadeia de fornecimento e oportunidades de promoção cruzada abrangendo tanto os domínios de confeitaria quanto de barras de lanche. Uma vez aprovada, a entidade expandida pode acelerar a introdução de barras com alta densidade energética adaptadas para os climas africanos, aproveitando as operações locais estabelecidas da Kellanova. Além disso, à medida que os grandes players buscam participação de mercado incremental no setor de barras de lanche da África do Sul, eles podem voltar seu olhar para inovadores menores como potenciais alvos de aquisição.

Líderes do Setor de Barras de Lanche da África do Sul

Nestle SA

Mondelez International Inc.

Ultimate Sports Nutrition (USN)

Kellonova

Tiger Brands Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Estratégias de produto e embalagem adequadas à acessibilidade e ao comportamento de compra de alta frequência criam espaço em branco em rotas de transporte, postos de combustível e comércio tradicional, onde itens de formato pequeno podem expandir a penetração. A expansão da Mondelez International (Cadbury) de uma unidade Dairy Milk de baixo preço e formato pequeno em 2026 sinaliza como grandes players de FMCG estão usando ofertas de ponto de valor para alcançar spaza shops e corredores de transporte de passageiros. As marcas de barras de cereais podem adotar a mesma abordagem por meio de embalagens com preço marcado, multipacotes e promoções financiadas por varejistas.

A inovação orientada por função também está se expandindo além dos canais especializados em esportes para uma disponibilidade mais convencional, apoiada por colaborações que combinam patrimônio de marca com cadeia de frio e distribuição estabelecidas. A parceria da Ultimate Sports Nutrition (USN) com a Clover em 2026 para lançar e expandir ofertas prontas para beber com foco em proteína mostra uma via adjacente e escalável para propostas de nutrição de desempenho e merchandising cruzado com barras em farmácias, academias e varejo moderno. Ao mesmo tempo, a pressão regulatória sobre o açúcar e o escrutínio mais amplo da rotulagem sustentam a demanda por barras com baixo teor de açúcar e livres de determinados ingredientes, que podem competir por espaço nas prateleiras nos corredores de bem-estar dos varejistas, mantendo-se alinhadas aos requisitos de rotulagem e publicidade da R146.

Desenvolvimentos recentes do setor

- Julho de 2026: a Cadbury (Mondelez International Inc.) expandiu nacionalmente sua barra Cadbury Dairy Milk de 12g na África do Sul após um piloto em 2025, visando o comércio tradicional, spaza shops e rotas de transporte de passageiros. A expansão apoia estratégias de impulso de formato pequeno e baixo preço, capazes de aumentar as adições ao carrinho em canais de alto tráfego. Isso também eleva a régua competitiva para propostas de snacking orientadas por valor, que competem pelos mesmos momentos de checkout e consumo em trânsito que as barras de cereais.

- Maio de 2026: a Ultimate Sports Nutrition (USN) anunciou uma colaboração multiproduto com a Clover, abrangendo ofertas novas e cobranded de nutrição para desempenho, incluindo BlueLab 100% Whey (com sabores Super M) e IsoZero (sabor Tropika). A parceria amplia o acesso à nutrição esportiva ao combinar a demanda da marca USN com o alcance de fabricação e distribuição da Clover. Isso expande ecossistemas de categorias adjacentes, nos quais barras de proteína e snacks funcionais podem obter posicionamento de varejo compartilhado e promoções combinadas.

- Abril de 2024: a FULFIL lançou barras de proteína de chocolate em quatro sabores (Salted Caramel, Peanut and Caramel, Hazelnut Whip e Chocolate Brownie) e as posicionou em varejistas nacionais, incluindo SPAR e Clicks. O lançamento aumentou a intensidade competitiva em barras de proteína premium com baixo teor de açúcar, combinando apelos de sabor indulgente com posicionamento funcional. A maior disponibilidade em formatos de farmácia e mercearia também apoiou a experimentação entre canais além dos pontos de venda especializados em esportes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange barras de cereais embaladas vendidas na África do Sul e medidas em valor no nível do consumidor final, em canais de varejo e online. As barras de cereais incluem produtos em formato de barra feitos de cereais, frutas, castanhas e ingredientes semelhantes, posicionados para lanches rápidos, energia ou proteína adicional.

Exclusões de escopo: excluímos barras artesanais não embaladas e preparações exclusivas de foodservice que não são vendidas como produtos de varejo embalados.

Visão geral da segmentação

- Tipo de Produto

- Barras de Cereais

- Barras de Energia

- Outras Barras de Lanche

- Por Categoria

- Sem Restrições

- Convencional

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência

- Lojas de Varejo Online

- Outros Canais de Distribuição

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou alinhando o limite do produto e o contexto de demanda usando referências públicas, e depois mapeando como as barras de cereais se movem pelo varejo na África do Sul. Normalmente revisamos fontes como publicações da Statistics South Africa, estatísticas de comércio do South African Revenue Service, publicações do Departamento de Saúde da África do Sul (para sinais de rotulagem e nutrição) e atualizações do South African Bureau of Standards, além de periódicos de nutrição revisados por pares que discutem padrões de consumo de snacks.

Para manter o modelo realista, também usamos sites de fabricantes, relatórios anuais, apresentações a investidores e coberturas de imprensa de renome para entender lançamentos, tamanhos de embalagem e expansão de canais. Quando necessário, são usadas assinaturas de bases de dados pagas para dados financeiros de empresas e triagem de notícias, e um conjunto de dados de embarques de importação/exportação é usado para captar fluxos transfronteiriços de alimentos embalados relevantes. Essas fontes não são exaustivas, e também usamos outras referências públicas para coletar dados, validar premissas e esclarecer questões abertas.

Entrevistas e pesquisas primárias

O trabalho primário focou em validar o que vende, onde vende e como preço e promoções deslocam o pool de valor ao longo do ano para as barras de cereais sul-africanas. Conversamos com uma combinação de fabricantes, distribuidores, varejistas e especialistas de categoria nas principais províncias, e então usamos as informações fornecidas para fechar lacunas em torno de divisões de canais, escalas de preço e o ritmo das reivindicações premium e "better-for-you".

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 14% | |

| Nível médio: 58% | Líderes funcionais/de unidade: 33% | |

| Players menores: 14% | Gerentes: 53% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down e bottom-up, na qual sinais de consumo nacional e vendas no varejo são reconstruídos para a África do Sul e, em seguida, traduzidos em valor usando pontos de preço realistas por tipo de barra e canal. Para manter os resultados fundamentados, os totais são corroborados com aproximações bottom-up seletivas, como preços de prateleira amostrados multiplicados por faixas de velocidade razoáveis, seguidas de verificações de sensibilidade com distribuidores e varejistas sobre como os volumes se dividem por canal.

As principais entradas do modelo incluem a movimentação do preço médio de venda por tamanho de embalagem e posicionamento da barra, a participação das vendas por meio de supermercados/hipermercados e lojas de conveniência em comparação com o varejo online, a profundidade promocional durante os períodos de pico de compras, mudanças na demanda por barras de energia e à base de proteína, e o ritmo de novos lançamentos e reformulações ligados às discussões sobre rotulagem nutricional. Quando uma entrada não pode ser observada diretamente, a lacuna é tratada por meio de premissas delimitadas acordadas durante as entrevistas e depois testadas novamente contra faixas alternativas de preço e volume.

Para as previsões, é aplicada uma análise de cenários em torno de precificação e mix de canais, apoiada por uma camada simples de regressão multivariada que relaciona o crescimento da categoria a sinais de gastos domésticos e indicadores de expansão do comércio moderno. A previsão final é revisada em relação às expectativas dos respondentes sobre a progressão de preços e os ganhos de distribuição nos próximos anos.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como preços de prateleira observados, calendários de promoções e a faixa implícita de gasto per capita que resultaria dos totais calculados. Quando os números parecem discrepantes, revisamos conversões de unidades, inclusões de categoria e divisões de canais, e depois recontatamos respondentes selecionados para confirmar o que mudou e por quê.

Antes da aprovação final, o trabalho passa por uma revisão de analista em várias etapas, para que a aritmética, o tratamento de moeda e as premissas permaneçam consistentes ao longo da série temporal. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, como oscilações cambiais acentuadas ou grandes reconfigurações de distribuição. Pouco antes da entrega, é realizada uma nova passagem para que os clientes recebam a visão mais atualizada.

Tamanho do mercado sul-africano de barras de cereais da Mordor Intelligence em comparação com outras estimativas publicadas

É comum ver diferentes tamanhos de mercado publicados para barras de cereais na África do Sul, porque a categoria pode ser definida de forma estreita ou ampla, e a precificação pode ser tratada de diversas maneiras razoáveis. As diferenças também aparecem quando alguns estudos usam uma taxa de câmbio média de um único ano, ou quando meses com forte intensidade promocional são combinados com meses regulares sem ajustes.

Uma lacuna decorrente da atualização é frequente neste mercado, porque os tamanhos de embalagem, a intensidade promocional e a pressão dos custos de insumos podem mudar rapidamente, o que altera os preços médios de venda realizados, mesmo que os volumes se movam lentamente. Quando o momento cambial e as verificações de ASP dentro do ano são revalidados durante as atualizações, a linha de valor pode se mover, e essa é uma razão prática pela qual os números da Mordor Intelligence podem divergir de estimativas construídas com base em instantâneos de preços mais antigos ou definições mais amplas de snacks.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 87,31 milhões de USD (2025) | |

| Consultoria Global A | 300,00 milhões de USD (2024) | A estimativa parece usar uma definição mais ampla e um ano-base anterior, e o total pode ser influenciado por um momento diferente de taxa de câmbio e um ajuste menos detalhado para os efeitos da precificação promocional sobre os ASPs. |

| Editora do Setor B | 187,40 milhões de USD (2026) | O valor está ancorado a um ano posterior e a uma trajetória de crescimento diferente, e provavelmente reflete regras alternativas de inclusão entre formatos de barras, além de um método separado para aplicar a escalada de preços ao longo da janela de previsão. |

Entre os três números, a diferença vem principalmente das inclusões de escopo, de como promoções e tamanhos de embalagem são traduzidos em ASPs, e de qual momento de conversão cambial é aplicado. Ao manter as etapas de dimensionamento rastreáveis ao comportamento do canal e a premissas de preço repetíveis, o número final fica mais fácil de explicar e de atualizar quando as condições mudam.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de barras de lanche da África do Sul?

O mercado está avaliado em USD 94,07 milhões em 2026 e deve atingir USD 136,58 milhões até 2031.

Qual segmento de produto está crescendo mais rapidamente?

As barras de energia estão projetadas para crescer a um CAGR de 8,29% entre 2026 e 2031, o ritmo mais rápido entre todos os segmentos.

Qual é o domínio dos supermercados na distribuição?

Supermercados e hipermercados detinham 57,22% das vendas de 2025, mas os canais online estão reduzindo a diferença com um CAGR previsto de 8,12%.

As barras de lanche sem restrições estão ganhando tração?

Sim, os produtos sem restrições estão avançando a um CAGR de 8,55%, superando significativamente as variantes convencionais à medida que a conscientização sobre saúde aumenta.

Página atualizada pela última vez em: