Tamanho e Participação do Mercado de Barras de Lanche do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

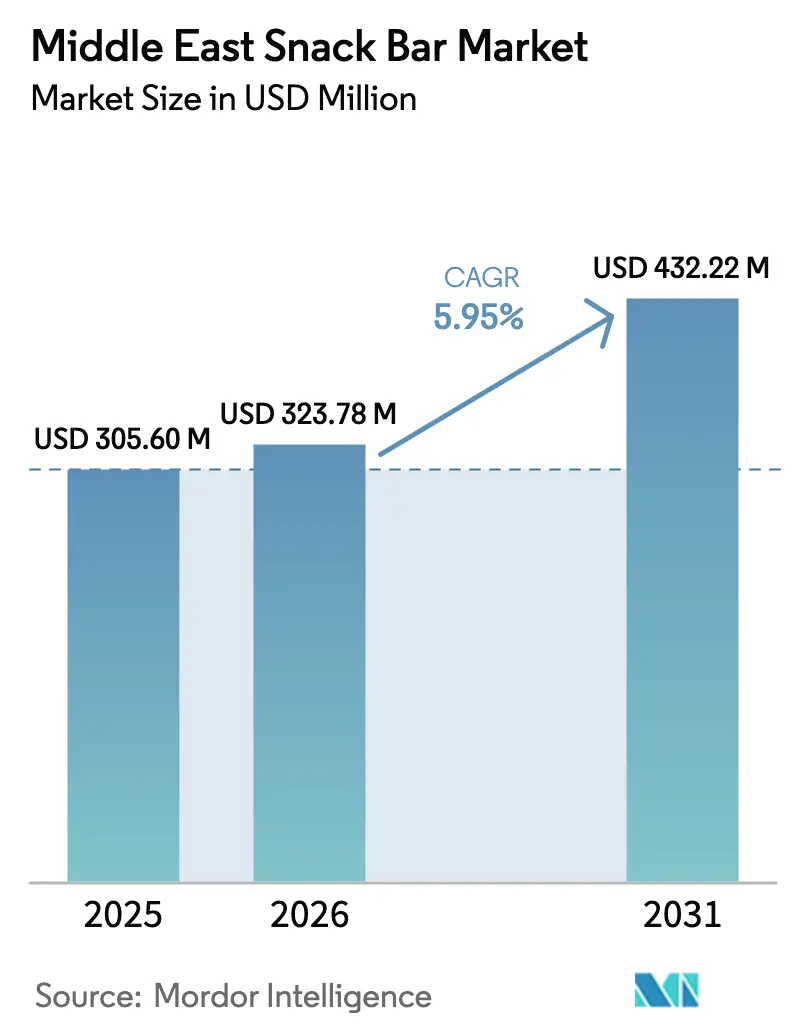

| Tamanho do mercado no ano base (2025) | 305.60 Milhões de dólares |

| Tamanho do Mercado (2026) | 323.78 Milhões de dólares |

| Tamanho do Mercado (2031) | 432.22 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Barras de Lanche do Oriente Médio pela Mordor Intelligence

O tamanho do mercado de barras de lanche do Oriente Médio foi avaliado em USD 305,60 milhões em 2025 e estima-se que cresça de USD 323,78 milhões em 2026 para atingir USD 432,22 milhões até 2031, a um CAGR de 5,95% durante o período de previsão (2026-2031). A urbanização, os maiores tempos de deslocamento e a crescente participação das mulheres na força de trabalho, particularmente nos Emirados Árabes Unidos (EAU) e na Arábia Saudita, estão impulsionando uma mudança nos hábitos alimentares em direção a opções portáteis que preenchem as lacunas entre as refeições. Os fabricantes estão aproveitando as iniciativas de bem-estar lideradas pelo governo, os impostos sobre bebidas adoçadas com açúcar e a disponibilidade de produtos estáveis em temperatura ambiente em lojas de conveniência em postos de combustível, o que aumenta a visibilidade dos produtos. A rápida expansão do comércio eletrônico, a tendência de premiumização e as inovações de sabores culturalmente relevantes — como variantes à base de tâmaras e pistache-kunafa — estão criando novas oportunidades tanto para players globais estabelecidos quanto para concorrentes regionais emergentes. Regulamentações mais rígidas sobre rotulagem em língua árabe e certificação halal estão aumentando os custos de conformidade, mas também desincentivando importações de baixo custo e não conformes, fortalecendo assim o valor geral da categoria.

Principais Conclusões do Relatório

- Por tipo de produto, as barras de cereais lideraram com 83,67% da participação do mercado de barras de lanche do Oriente Médio em 2025, enquanto as barras de proteína têm previsão de expansão a um CAGR de 7,70% até 2031.

- Por base de ingredientes, as barras de granola e aveia capturaram 33,42% do tamanho do mercado de barras de lanche do Oriente Médio em 2025, enquanto as formulações de laticínios e proteínas avançam a um CAGR de 7,58% até 2031.

- Por faixa de preço, os produtos de massa detinham 79,35% da receita regional em 2025, enquanto as barras premium têm projeção de registrar um CAGR de 7,62% até 2031.

- Por canal de distribuição, os supermercados/hipermercados comandavam 54,74% da receita em 2025, enquanto as lojas de varejo online são as de crescimento mais rápido, a um CAGR de 7,76%.

- Por geografia, a Arábia Saudita gerou 24,10% do valor de 2025, enquanto os Emirados Árabes Unidos têm previsão de entregar o maior CAGR regional de 7,64% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Barras de Lanche do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente conscientização sobre hábitos alimentares saudáveis e nutrição | +1.2% | Arábia Saudita, Emirados Árabes Unidos, Catar (mais forte); expansão para Kuwait, Bahrein | Médio prazo (2-4 anos) |

| Popularidade dos programas de condicionamento físico, bem-estar e gestão de peso | +1.4% | Emirados Árabes Unidos, Arábia Saudita como núcleo; expansão para Omã, Kuwait | Médio prazo (2-4 anos) |

| Introdução de barras de lanche orgânicas, veganas, sem glúten e sem alérgenos | +0.9% | Centros urbanos dos Emirados Árabes Unidos e da Arábia Saudita; adoção em nicho no Catar, Bahrein | Longo prazo (≥ 4 anos) |

| Ocidentalização das dietas e preferências alimentares entre populações urbanas | +1.0% | Áreas metropolitanas dos Emirados Árabes Unidos, Arábia Saudita e Catar | Curto prazo (≤ 2 anos) |

| Rápida inovação em sabores e formatos de barras de lanche | +0.8% | Emirados Árabes Unidos (Dubai, Abu Dhabi), Arábia Saudita (Riade, Jidá) | Curto prazo (≤ 2 anos) |

| Aumento da demanda por nutrição conveniente e para consumo em movimento | +1.3% | Todos os mercados do CCG; mais forte nos Emirados Árabes Unidos e na Arábia Saudita | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Conscientização sobre Hábitos Alimentares Saudáveis e Nutrição

As campanhas de bem-estar lideradas pelo governo estão moldando significativamente o comportamento do consumidor em toda a região do Golfo. A iniciativa Hábitos Saudáveis da Arábia Saudita, que visa alcançar uma redução de 30% nas taxas de obesidade até 2030, reflete o compromisso do país com a melhoria da saúde pública. Da mesma forma, a Estratégia Nacional de Nutrição 2030 dos Emirados Árabes Unidos (EAU) exige rotulagem frontal para produtos com alto teor de açúcar, garantindo maior transparência para os consumidores. Essas políticas estão impulsionando um aumento notável na demanda por barras de lanche com alegações de rótulo limpo, encorajando os fabricantes a reformular seus produtos usando adoçantes naturais, como tâmaras e estévia, para atender às expectativas dos consumidores. Uma pesquisa de 2024 conduzida pela YouGov revelou que 57% dos residentes dos EAU desejam informações de saúde mais claras nas embalagens, enquanto 68% enfatizam a importância de reduzir o uso de plástico. Essa mudança destaca que sustentabilidade e transparência não são mais opcionais, mas se tornaram fatores essenciais que influenciam as decisões de compra. No Catar, o Plano de Ação Nacional sobre Obesidade, lançado em 2024, incorpora iniciativas como educação nutricional baseada nas escolas e incentivos no varejo para opções de lanches mais saudáveis. Essas medidas estão fomentando oportunidades de crescimento para barras de lanche posicionadas como substitutos de refeições ou auxiliares de recuperação pós-exercício. Além disso, o imposto sobre bebidas adoçadas com açúcar da Autoridade Saudita de Alimentos e Medicamentos (SFDA), introduzido em 2024, beneficiou indiretamente as barras de lanche com baixo teor de açúcar, redirecionando os gastos dos consumidores de refrigerantes açucarados para opções de lanches sólidos que proporcionam saciedade sem incorrer em penalidades fiscais adicionais.

Popularidade dos Programas de Condicionamento Físico, Bem-Estar e Gestão de Peso

A penetração de academias nos Emirados Árabes Unidos superou significativamente a da Arábia Saudita. Ambos os mercados estão expandindo rapidamente suas instalações, com os Emirados Árabes Unidos abrigando um número substancial de academias e a Arábia Saudita superando esse número. Notavelmente, os centros de condicionamento físico exclusivos para mulheres na Arábia Saudita estão experimentando um crescimento robusto a uma taxa de crescimento anual composta até o final da década. Esse boom do condicionamento físico está impulsionando diretamente o consumo de barras de proteína, já que o mercado de nutrição esportiva do Oriente Médio tem projeção de crescimento constante durante o mesmo período. As barras de proteína são cada vez mais populares como uma opção conveniente pós-treino, não exigindo refrigeração ou preparo. Marcas como Per4m, FRO ZEN e Myprotein aproveitaram a tendência viral do "Chocolate de Dubai" ao introduzir barras de proteína com sabores de pistache e kunafa. Esses produtos combinam prazer com funcionalidade, atraindo consumidores mais jovens que monitoram sua ingestão de macronutrientes, mas preferem opções saborosas a formulações insossas. Além disso, a participação significativa dos Emirados Árabes Unidos nas matrículas femininas em academias e o aumento da participação da força de trabalho feminina na Arábia Saudita — superando a meta da Visão 2030 — estão ampliando o mercado além do tradicional perfil demográfico masculino de fisiculturistas.

Introdução de Barras de Lanche Orgânicas, Veganas, Sem Glúten e Sem Alérgenos

Os formatos de produtos à base de plantas e livres de ingredientes específicos estão estabelecendo nichos premium, particularmente nos EAU. Em 2024, a NotCo introduziu uma barra de chocolate à base de plantas no estilo Dubai contendo proteína, disponível em lojas especializadas e hipermercados Carrefour. Exemplos de preços premium neste segmento incluem as barras de proteína vegana da MRITA e as barras de proteína orgânica da Roobar, que destacam a disposição dos consumidores de pagar um prêmio por certificações como o Orgânico do Departamento de Agricultura dos Estados Unidos (USDA) e a aprovação da Vegan Society. O mercado de alimentos orgânicos do Oriente Médio deve crescer a uma taxa de crescimento anual composta (CAGR) nos próximos anos, impulsionado pela demanda de expatriados em Dubai e Abu Dhabi, bem como por um segmento local crescente preocupado com resíduos de pesticidas e bem-estar animal. As barras sem glúten e sem alérgenos atendem a uma base de consumidores menor, mas vocal, com produtos como a barra de proteína vegana da Misfits no Kuwait, direcionada a indivíduos com doença celíaca ou intolerância à lactose, atendendo a uma necessidade anteriormente não atendida de opções estáveis em temperatura ambiente. A certificação halal continua sendo um requisito crítico, pois as barras compostas contendo soro de leite ou gelatina devem carregar marcas halal em conformidade com a Organização de Padrões do Golfo (GSO). No entanto, os rótulos orgânicos e veganos estão emergindo como indicadores adicionais de qualidade, permitindo que os produtos comandem prêmios de preço sobre as barras de cereais convencionais. De acordo com a Associação do Solo, orgânico e natural não são mais considerados meros chavões no Oriente Médio; eles são cada vez mais vistos como medicina preventiva. A crescente conscientização sobre alternativas orgânicas, combinada com um foco renovado em saúde e bem-estar, levou os fornecedores de produtos orgânicos e naturais no Oriente Médio a relatarem um aumento de 300-400% na demanda por seus produtos[1]Fonte: Associação do Solo, "Oportunidades crescentes para o orgânico no Oriente Médio," soilassociation.org.

Ocidentalização das Dietas e Preferências Alimentares entre Populações Urbanas

Os expatriados formam uma parcela significativa da população nos Emirados Árabes Unidos e na Arábia Saudita, trazendo consigo hábitos alimentares que favorecem formatos práticos para consumir em movimento em detrimento das refeições sentadas tradicionais. Essa tendência demográfica impulsionou o crescimento das barras de lanche, uma categoria que praticamente não existia no varejo do Conselho de Cooperação do Golfo (CCG) há uma década, mas que agora ocupa corredores dedicados em lojas como LuLu, Carrefour e Sultan Center. Os longos tempos de deslocamento em cidades como Dubai e Riade criam oportunidades de consumo onde os itens tradicionais do café da manhã árabe, como labneh e khubz, são impraticáveis, abrindo caminho para barras de cereais e proteínas que são portáteis e convenientes. A expansão das redes internacionais de cafeterias, que exibem barras de lanche de marcas reconhecidas nos caixas, normalizou ainda mais essa categoria. As unidades do Starbucks e da Costa Coffee em todo o Golfo exibem proeminentemente marcas como KIND, RXBAR e LÄRABAR, integrando esses produtos às rotinas diárias. Além disso, os sauditas e emiradenses mais jovens e urbanos — muitos dos quais foram educados no exterior — demonstram hábitos de lanche semelhantes aos de seus pares ocidentais, com forte preferência por refeições prontas para consumo e conveniência em detrimento de cozinhar em casa.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferências culturais por opções de lanche frescos ou caseiros | -0.6% | Segmentos tradicionais de Omã, Bahrein e Kuwait; interior da Arábia Saudita | Longo prazo (≥ 4 anos) |

| Regulamentações rigorosas de rotulagem, importação e ingredientes | -0.4% | Todos os mercados do Conselho de Cooperação do Golfo; aplicação mais rigorosa na Arábia Saudita e nos Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Espaço limitado nas prateleiras em estabelecimentos de varejo menores | -0.3% | Omã, Bahrein, Kuwait; áreas rurais em todos os mercados do Conselho de Cooperação do Golfo | Médio prazo (2-4 anos) |

| Falta de conscientização dos consumidores sobre rótulos nutricionais e seus benefícios | -0.2% | Todos os mercados do Conselho de Cooperação do Golfo; mais pronunciada em Omã, Bahrein e interior da Arábia Saudita | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preferências Culturais por Opções de Lanche Frescos ou Caseiros

Os formatos de varejo tradicionais, como mercearias independentes e baqalas (pequenas lojas de bairro), continuam desempenhando um papel significativo nos mercados de mercearia de Omã e Bahrein. Nesses estabelecimentos, as barras de lanche embaladas enfrentam forte concorrência por espaço nas prateleiras contra tâmaras frescas, nozes e halwa caseira. Consumidores mais velhos e domicílios rurais nas províncias do sul da Arábia Saudita tendem a preferir lanches recém-preparados que se alinham com suas tradições alimentares multigeracionais, resultando em menores taxas de experimentação de barras de lanche no estilo ocidental. Embora tenham sido introduzidas reformulações de rótulo limpo, muitos ainda percebem as barras embaladas como contendo conservantes artificiais ou excesso de açúcar, uma percepção influenciada por produtos anteriores que priorizavam a vida útil em detrimento da transparência dos ingredientes. Os varejistas observam que as barras de lanche frequentemente apresentam rotatividade mais lenta em estabelecimentos menores em comparação com produtos básicos de temperatura ambiente, como biscoitos ou salgadinhos, o que desencoraja o investimento em estoque e relega as barras de lanche a posições de exposição menos proeminentes. Essa tendência se torna particularmente evidente durante o Ramadã, quando as famílias se concentram em preparar elaborados banquetes de iftar em casa, levando a um declínio temporário nas vendas de lanches embalados, enquanto bebidas e produtos de confeitaria registram aumento na demanda.

Regulamentações Rigorosas de Rotulagem, Importação e Ingredientes

A Autoridade Saudita de Alimentos e Medicamentos e a Autoridade de Normalização e Metrologia dos Emirados Árabes Unidos exigem requisitos como painéis nutricionais em língua árabe, declarações de alérgenos e certificação halal para produtos compostos [2]Fonte: Autoridade Saudita de Alimentos e Medicamentos, "Halal," sfda.gov.sa . Essas regulamentações estendem significativamente os prazos de lançamento de produtos e adicionam custos de certificação por unidade de manutenção de estoque. As barras importadas que contêm gelatina, emulsificantes não halal ou aromatizantes à base de álcool são ou completamente proibidas ou exigem reformulação, criando barreiras substanciais para várias marcas europeias que tentam entrar no mercado. Além disso, os padrões do Conselho de Cooperação do Golfo exigem que as alegações de teor de proteína sejam validadas por meio de testes laboratoriais de terceiros, enquanto os logotipos de saúde na parte frontal da embalagem devem receber aprovação prévia. As marcas menores frequentemente enfrentam desafios para navegar nesses processos sem o apoio de consultores regulatórios locais. A atualização da Lei de Segurança Alimentar dos Emirados Árabes Unidos introduziu requisitos de rastreabilidade para todos os produtos alimentícios importados, obrigando os distribuidores a manter documentação detalhada a nível de lote, vinculando cada produto à sua origem e data de fabricação. Embora essas medidas sejam projetadas para proteger os consumidores, elas também tendem a favorecer marcas estabelecidas com equipes regulatórias dedicadas na região do Conselho de Cooperação do Golfo, tornando mais difícil para as startups perturbarem o mercado, a menos que colaborem com distribuidores locais que possam gerenciar as responsabilidades de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Barras de Proteína Superam os Formatos Tradicionais de Cereais

As barras de proteína têm expectativa de crescimento a um CAGR de 7,70% de 2026 a 2031, marcando o crescimento mais rápido entre os tipos de produtos. Esse crescimento é atribuído ao número crescente de frequentadores de academias e à maior conscientização sobre nutrição esportiva, que estão impulsionando a demanda por opções com alto teor de proteína e baixo teor de açúcar que apoiam a recuperação muscular e a saciedade. As barras de cereais, com 83,67% de participação de mercado em 2025, continuam liderando em volume devido à sua acessibilidade de preço. As barras de energia, por outro lado, atendem a atletas de resistência e entusiastas de atividades ao ar livre que valorizam carboidratos de liberação rápida em detrimento do teor de proteína. Marcas como Clif Bar e PowerBar distribuem esses produtos por meio de varejistas esportivos especializados e hipermercados selecionados. Enquanto isso, as barras de frutas e nozes, frequentemente posicionadas como orgânicas ou veganas, permanecem um segmento de nicho com preços premium.

O aumento nas barras de proteína é apoiado por uma mudança em direção a ingredientes como isolado de soro de leite e caseína, que fornecem de 15 a 20 gramas de proteína por barra de 60 gramas. As barras de cereais, no entanto, enfrentam desafios decorrentes da comoditização, pois os produtos de marca própria de varejistas como Carrefour e LuLu subcotam as opções de marcas em 15% a 20%. Isso levou players estabelecidos como Kellogg e General Mills a se concentrarem em sabores de edição limitada e promoções na embalagem para manter o espaço nas prateleiras. As barras de energia estão registrando crescimento moderado, impulsionado pelas crescentes comunidades de trail running e ciclismo dos EAU. No entanto, sua dependência de xaropes de alto índice glicêmico limita seu apelo entre os consumidores conscientes da saúde, que estão cada vez mais atentos ao teor de açúcar.

Por Base de Ingredientes: Formulações de Laticínios e Proteínas Lideram o Crescimento

As barras à base de laticínios e proteínas têm expectativa de crescimento a um CAGR de 7,58% de 2026 a 2031, marcando o crescimento mais rápido entre as bases de ingredientes. Essa tendência é alimentada por formuladores que usam concentrado de proteína de soro de leite e isolado de proteína do leite para atender à crescente demanda por nutrição esportiva. As barras de granola e aveia, com projeção de deter 33,42% de participação de mercado em 2025, continuam a dominar o mercado. Sua popularidade decorre de sua eficiência de custo — aveia e grãos laminados são mais acessíveis do que o soro de leite — e de seu apelo como opções saudáveis de café da manhã para famílias. As barras à base de tâmaras, que ressoam culturalmente, também estão ganhando força, apoiadas por marcas regionais como ZAD Food e Linah Farms.

As barras à base de nozes, embora posicionadas como produtos premium, enfrentam desafios devido à volatilidade de preços das amêndoas e castanhos de caju. Por exemplo, os preços globais das amêndoas aumentaram 18% em 2024 devido a secas na Califórnia, comprimindo as margens das marcas sem contratos de fornecimento de longo prazo. Para lidar com os riscos de ingredientes, os formuladores estão adotando cada vez mais misturas híbridas que combinam aveia, tâmaras e nozes. Essa estratégia não apenas diversifica o fornecimento de ingredientes, mas também permite alegações como "5 gramas de proteína" ou "sem açúcar adicionado" sem depender de um único ingrediente de alto custo.

Por Faixa de Preço: O Segmento Premium Avança à Medida que a Prosperidade Aumenta

As barras premium têm expectativa de crescimento a um CAGR de 7,62% de 2026 a 2031, à medida que as maiores rendas disponíveis e a crescente conscientização sobre saúde encorajam os consumidores a gastar mais em opções orgânicas, veganas ou enriquecidas com proteínas. Em 2025, as barras de faixa de massa dominaram o mercado com uma participação de 79,35%, amplamente impulsionadas pelas barras de cereais que oferecem soluções acessíveis de café da manhã ou lanche escolar para famílias de renda média. Por outro lado, as barras premium atendem a consumidores abastados em cidades como Dubai, Abu Dhabi e Riade, que valorizam rótulos limpos, sustentabilidade e benefícios funcionais como alto teor de proteína ou baixos níveis de açúcar.

Uma pesquisa da YouGov de 2024 destacou que 72% dos compradores nos Emirados Árabes Unidos e na Arábia Saudita estão dispostos a pagar mais por qualidade, enquanto cerca de 36% estão prontos para pagar um prêmio por embalagens sustentáveis. Essas preferências explicam a diferença de preço de 50% a 100% entre as barras de faixa de massa e premium. O aumento no segmento premium também se reflete nos lançamentos de novos produtos. Por exemplo, a NotCo introduziu uma barra de chocolate à base de plantas com 7 gramas de proteína, a AMRITA lançou barras de proteína vegana e a Roobar estreou uma barra orgânica com preço de AED 12,50. Esses produtos, lançados em 2024, conseguiram posicionamento no Carrefour e no Spinneys, que atendem a expatriados e consumidores locais de alto patrimônio líquido.

Por Canal de Distribuição: O Comércio Eletrônico Perturba o Varejo Tradicional

As lojas de varejo online têm projeção de crescimento a um CAGR de 7,76% de 2026 a 2031, emergindo como o canal de distribuição de crescimento mais rápido no mercado. Esse crescimento é principalmente impulsionado pela crescente popularidade das plataformas de comércio rápido, como Talabat, Noon e Deliveroo. Essas plataformas aumentaram a conveniência ao entregar barras de lanche e outros itens de mercearia em menos de 30 minutos, respondendo por mais de 40% do volume do mercado de mercearia online dos Emirados Árabes Unidos. Sua capacidade de atender à demanda dos consumidores por velocidade e conveniência os estabeleceu como players significativos no mercado de varejo em evolução. De acordo com a Associação de Comércio Internacional, os Emirados Árabes Unidos lideram o comércio eletrônico entre os estados do Conselho de Cooperação do Golfo (CCG), com as vendas de comércio eletrônico compreendendo aproximadamente 10% do total de vendas no varejo.

Enquanto isso, os supermercados e hipermercados mantiveram uma posição dominante em 2025, detendo uma participação de mercado de 54,74%. Esse sucesso é sustentado por iniciativas estratégicas como a implantação de 90 novas lojas do LuLu em todo o Conselho de Cooperação do Golfo e a expansão do Carrefour na Arábia Saudita, que inclui parcerias para fornecimento local e a introdução de produtos de marca própria que oferecem preços competitivos em relação às barras de lanche de marcas conhecidas. Além disso, lojas de conveniência como a Abu Dhabi National Oil Company (ADNOC) On the Go, com mais de 500 localizações, e a 7-Eleven, que planeja estabelecer 200 lojas nos EAU até 2025, continuam a atender a trabalhadores em deslocamento e compradores por impulso. Essas lojas se concentram na acessibilidade e proximidade, atendendo às necessidades de clientes que priorizam a conveniência em detrimento de uma ampla seleção de produtos.

Análise Geográfica

A Arábia Saudita emergiu como o segmento líder no mercado de barras de lanche do Oriente Médio em 2025, capturando 24,10% da receita da região. Essa participação significativa é impulsionada pela grande população de 36 milhões do Reino, juntamente com iniciativas de bem-estar apoiadas pelo governo, como a campanha Hábitos Saudáveis, que visa reduzir a obesidade em 30% até 2030. Além disso, a introdução de um imposto sobre bebidas adoçadas com açúcar encorajou os consumidores a migrar para alternativas mais saudáveis e com menor teor de açúcar, aumentando ainda mais a demanda por barras de lanche. Esses fatores coletivamente posicionam a Arábia Saudita como uma força dominante no mercado regional.

Os Emirados Árabes Unidos (EAU) se destacam como o segmento de crescimento mais rápido, com uma Taxa de Crescimento Anual Composta (CAGR) projetada de 7,64% de 2026 a 2031. Esse crescimento rápido é alimentado pela crescente penetração do comércio eletrônico, pois as vendas de mercearia online têm previsão de crescer de USD 2,7 bilhões em 2023 para USD 15,4 bilhões até 2032, refletindo um CAGR robusto de 21,60%. Além disso, os EAU se beneficiam de uma extensa rede de lojas de conveniência, incluindo mais de 500 localizações da Abu Dhabi National Oil Company (ADNOC) On the Go e a expansão planejada da 7-Eleven para 200 lojas até 2025. Esses desenvolvimentos, combinados com o foco do país na infraestrutura moderna de varejo, tornam os EAU um dos principais motores de crescimento no mercado de barras de lanche do Oriente Médio.

Outros mercados, incluindo Catar, Omã, Kuwait e Bahrein, contribuem coletivamente para a participação restante do mercado, com níveis variados de penetração moderna no varejo — 55% no Catar, 50% no Bahrein, 45% no Kuwait e 40% em Omã — destacando seus diferentes estágios de evolução do varejo. O Plano de Ação Nacional sobre Obesidade do Catar, lançado em 2024, enfatiza a educação nutricional baseada nas escolas e incentivos no varejo para opções de lanches mais saudáveis, criando oportunidades para barras de lanche posicionadas como substitutos de refeições. No Kuwait, varejistas estabelecidos como o Sultan Center, com mais de 70 lojas, e o Saveco, com mais de 60 lojas, fornecem redes de distribuição sólidas para marcas multinacionais. No entanto, as baqalas tradicionais ainda dominam 55% do mercado de mercearia, limitando o espaço nas prateleiras para barras de lanche embaladas. Enquanto isso, o restante do Oriente Médio, incluindo Jordânia, Líbano e Iraque, enfrenta desafios como volatilidade cambial, restrições de importação e instabilidade política, que complicam as cadeias de abastecimento e desincentivam o investimento multinacional. Apesar desses obstáculos, a convergência das tendências de condicionamento físico, a expansão da infraestrutura de comércio digital e as iniciativas de nutrição apoiadas pelo governo nos mercados do Conselho de Cooperação do Golfo (CCG) garantem um crescimento sustentado de dígito médio único. O rápido crescimento dos EAU e a escala de mercado da Arábia Saudita juntos criam um modelo de duplo motor que compensa o progresso mais lento em mercados menores, enquanto a implantação planejada de 90 lojas do LuLu Retail em todo o CCG, anunciada na Gulfood 2025, deve aumentar ainda mais a acessibilidade e o potencial de crescimento do mercado.

Cenário Competitivo

O mercado de barras de lanche do Oriente Médio é moderadamente concentrado, com corporações multinacionais como Nestlé, Mars, Kellogg, PepsiCo, General Mills e Mondelēz detendo participações de mercado significativas. Essas empresas aproveitam suas cadeias de abastecimento globais, relacionamentos estabelecidos com distribuidores e extensos portfólios de produtos para manter sua dominância. Produtos como o Nutri-Grain da Kellogg e o Nature Valley da General Mills ocupam posições privilegiadas nas prateleiras de hipermercados como LuLu e Carrefour, apoiados por substanciais orçamentos de investimento comercial que marcas menores frequentemente não conseguem equiparar. Além disso, a aquisição da KIND Snacks pela Mars e a propriedade do RXBAR pela Kellogg fortaleceram sua presença no segmento de faixa premium, enquanto seus portfólios legados de barras de cereais continuam a dominar o segmento de faixa de massa, que responde por 80,11% da participação de mercado.

O segmento de faixa premium, crescendo a uma taxa de crescimento anual composta (CAGR) de 7,78%, é uma área-chave de foco tanto para players multinacionais quanto regionais. O centro de inovação DuBiotech (Parque de Biotecnologia e Pesquisa de Dubai) da PepsiCo, inaugurado em 2024, exemplifica a localização dos esforços de pesquisa e desenvolvimento (P&D). Essa instalação desenvolve formulações específicas para o Oriente Médio, como barras Quaker adoçadas com tâmaras e petiscos de energia com infusão de açafrão, que são adaptados aos gostos e preferências regionais antes de serem escalados pelos mercados do Conselho de Cooperação do Golfo (CCG). Os disruptores regionais também estão criando nichos ao enfatizar ingredientes locais e autenticidade cultural. Produtos como as barras tamriya da ZAD Food, as barras de tâmaras e amêndoas da Bateel e os petiscos orgânicos de tâmaras da Linah Farms ressoam com os consumidores que buscam alternativas às barras de granola no estilo ocidental, impulsionando ainda mais o crescimento neste segmento.

Os produtos de marca própria estão emergindo como um desafio estrutural para as marcas de faixa intermediária. Varejistas como Carrefour e LuLu oferecem suas próprias barras de granola de marca a preços 15% a 20% menores do que as alternativas de marcas conhecidas, atraindo os 66% dos consumidores dos EAU e 79% dos consumidores sauditas que compram regularmente produtos de marca própria. As plataformas de comércio eletrônico como Noon e Talabat também estão permitindo que marcas de nicho alcancem os consumidores sem a necessidade de distribuição por hipermercados, reduzindo as barreiras de entrada e fragmentando ainda mais o mercado. Além disso, a conformidade regulatória, como a certificação halal exigida pela Autoridade Saudita de Alimentos e Medicamentos (SFDA) e a Autoridade de Normalização e Metrologia dos Emirados Árabes Unidos (ESMA), cria um campo de atuação nivelado para todos os participantes do mercado. No entanto, os players estabelecidos com equipes regulatórias dedicadas estão em melhor posição para navegar nesses requisitos, garantindo sua competitividade contínua no mercado.

Líderes do Setor de Barras de Lanche do Oriente Médio

Associated British Foods PLC

Bright Lifecare Private Limited

Ferrero International SA

General Mills Inc.

Glanbia PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A General Mills lançou as novas barras macias recheadas de maçã Mott's, apresentando três sabores frutados com fruta de verdade e exterior de farinha de trigo integral. A inovação do produto atende à demanda dos consumidores por barras de lanche convenientes e densas em nutrientes que combinam ingredientes saudáveis e sabores naturais.

- Abril de 2025: A PepsiCo Inc. anunciou planos para inaugurar seu primeiro hub de inovação na Arábia Saudita, projetado para fomentar a inovação e o desenvolvimento de lanches e bebidas em todo o Reino. A instalação servirá como um centro regional para desenvolvimento de produtos, pesquisa e colaboração com parceiros e empreendedores locais para impulsionar o crescimento do mercado no setor de lanches do Oriente Médio.

- Janeiro de 2025: A Nature Valley, marca da General Mills, comprometeu-se a alcançar 100% de embalagem reciclável para seu portfólio global de barras de lanche até 2025. Essa iniciativa demonstra o foco da marca na sustentabilidade ambiental e na adesão aos princípios da economia circular. O compromisso se aplica a todas as linhas de produtos da Nature Valley, incluindo barras de granola, barras macias e barras de wafer crocantes e cremosas, nos principais mercados.

Escopo do Relatório do Mercado de Barras de Lanche do Oriente Médio

Barra de Cereais, Barra de Frutas e Nozes, Barra de Proteína são abrangidas como segmentos por Variante de Confeitaria. Loja de Conveniência, Loja de Varejo Online, Supermercado/Hipermercado, Outros são abrangidos como segmentos por Canal de Distribuição. Bahrein, Kuwait, Omã, Catar, Arábia Saudita, Emirados Árabes Unidos são abrangidos como segmentos por País.| Barra de Cereais |

| Barra de Energia |

| Barra de Proteína |

| Barra de Frutas e Nozes |

| Barras à base de nozes |

| Base de Granola/Aveia |

| Base de Tâmaras |

| Base de Laticínios/Proteínas |

| Misturas híbridas |

| Outras Formas |

| Massa |

| Premium |

| Supermercado/Hipermercado |

| Loja de Varejo Online |

| Loja de Conveniência |

| Outros Canais de Distribuição |

| Bahrein |

| Kuwait |

| Omã |

| Catar |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Restante do Oriente Médio |

| Por Tipo de Produto | Barra de Cereais |

| Barra de Energia | |

| Barra de Proteína | |

| Barra de Frutas e Nozes | |

| Por Base de Ingredientes | Barras à base de nozes |

| Base de Granola/Aveia | |

| Base de Tâmaras | |

| Base de Laticínios/Proteínas | |

| Misturas híbridas | |

| Outras Formas | |

| Por Faixa de Preço | Massa |

| Premium | |

| Por Canal de Distribuição | Supermercado/Hipermercado |

| Loja de Varejo Online | |

| Loja de Conveniência | |

| Outros Canais de Distribuição | |

| Por Geografia | Bahrein |

| Kuwait | |

| Omã | |

| Catar | |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio |

Definição de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém absolutamente nenhum sólido de cacau. O escopo inclui chocolates regulares, com baixo teor de açúcar e variantes sem açúcar.

- Balas de Caramelo e Nugás - As balas de caramelo incluem balas duras, mastigáveis e pequenas ou de um único mordida comercializadas com rótulos de caramelo ou confeitaria similar. O nugá é uma confecção mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; é originário da Europa e dos países do Oriente Médio.

- Barras de Cereais - Um lanche composto de cereal matinal que foi comprimido em formato de barra e mantido junto com uma forma de adesivo comestível. O escopo inclui barras de lanche feitas com cereais como arroz, aveia, milho, etc., misturados com um xarope aglutinante. Estes também incluem produtos rotulados como barras de cereal, barras de confeitaria de cereal ou barras de grãos.

- Goma de Mascar - Esta é uma preparação para mastigar, geralmente feita de chiclete aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de gomas de mascar incluídos no escopo são gomas de mascar com açúcar e gomas de mascar sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate contendo sólidos de cacau e manteiga de cacau sem leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate com a maior porcentagem de sólidos de leite, tipicamente em torno de ou acima de 30 por cento. |

| Chocolate ao Leite | O chocolate ao leite é feito de chocolate amargo que tem baixo teor de sólidos de cacau e maior teor de açúcar, além de um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervido sem cristalizar. |

| Balas de Caramelo | Uma bala dura e mastigável, frequentemente marrom, feita de açúcar fervido com manteiga. |

| Nugás | Uma bala mastigável ou quebradiça contendo amêndoas ou outras nozes e, às vezes, frutas. |

| Barra de Cereais | Uma barra de cereais é um produto alimentício em forma de barra, feito prensando cereais e geralmente frutas secas ou frutas silvestres, que na maioria dos casos são mantidos juntos por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras nutritivas que contêm uma alta proporção de proteína em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Estas são frequentemente baseadas em tâmaras com outras adições de frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros (National Confectioners Association) é uma organização comercial americana que promove o chocolate, balas, gomas e pastilhas, e as empresas que fabricam essas guloseimas. |

| CGMP | As boas práticas de fabricação atuais são aquelas que estão em conformidade com as diretrizes recomendadas pelas agências relevantes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que se desviam de um padrão prescrito de alguma forma. |

| IG | O índice glicêmico (IG) é uma forma de classificar alimentos que contêm carboidratos com base na velocidade com que são digeridos e aumentam os níveis de glicose no sangue ao longo do tempo. |

| Leite desnatado em pó | O leite desnatado em pó é obtido pela remoção da água do leite desnatado pasteurizado por meio de secagem por atomização. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas de origem vegetal. |

| WPC | Concentrado de proteína de soro de leite — a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado de forma que o produto seco acabado contenha mais de 25% de proteína. |

| LDL | Lipoproteína de Baixa Densidade — o colesterol ruim |

| HDL | Lipoproteína de Alta Densidade — o colesterol bom |

| BHT | O hidroxitolueno butilado é um produto químico fabricado em laboratório que é adicionado aos alimentos como conservante. |

| Carragenina | A carragenina é um aditivo usado para espessar, emulsificar e conservar alimentos e bebidas. |

| Livre de | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, usada na fabricação de confeitaria. |

| Pastelinhos | Um tipo de doce brasileiro feito de açúcar, ovos e leite. |

| Drageias | Pequenas balas redondas revestidas com uma casca dura de açúcar. |

| CHOPRABISCO | Associação Real Belga da indústria de chocolate, pralinas, biscoitos e confeitaria — uma associação comercial que representa a indústria belga de chocolate. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regula a rotulagem de produtos alimentícios. |

| Kakao-Verordnung | A regulamentação alemã sobre chocolate, um conjunto de regulamentos que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar |

| Pectina | Uma substância natural derivada de frutas e vegetais. É usada em confeitaria para criar uma textura gelatinosa. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para proporcionar benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção incluindo todos os maquinários e/ou o processo de serviço de alimentação está em conformidade com os padrões da lei dietética judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibra, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada |

| Gomas | Uma bala mastigável à base de gelatina que é frequentemente aromatizada com fruta. |

| Nutracêuticos | Alimentos ou suplementos alimentares que alegam ter benefícios para a saúde. |

| Barras de energia | Barras de lanche com alto teor de carboidratos e calorias, projetadas para fornecer energia em movimento. |

| BFSO | Organização Belga de Segurança Alimentar para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho do mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (PVM) é mantido constante durante todo o período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura