Tamanho e Participação do Mercado de Barras de Snack da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

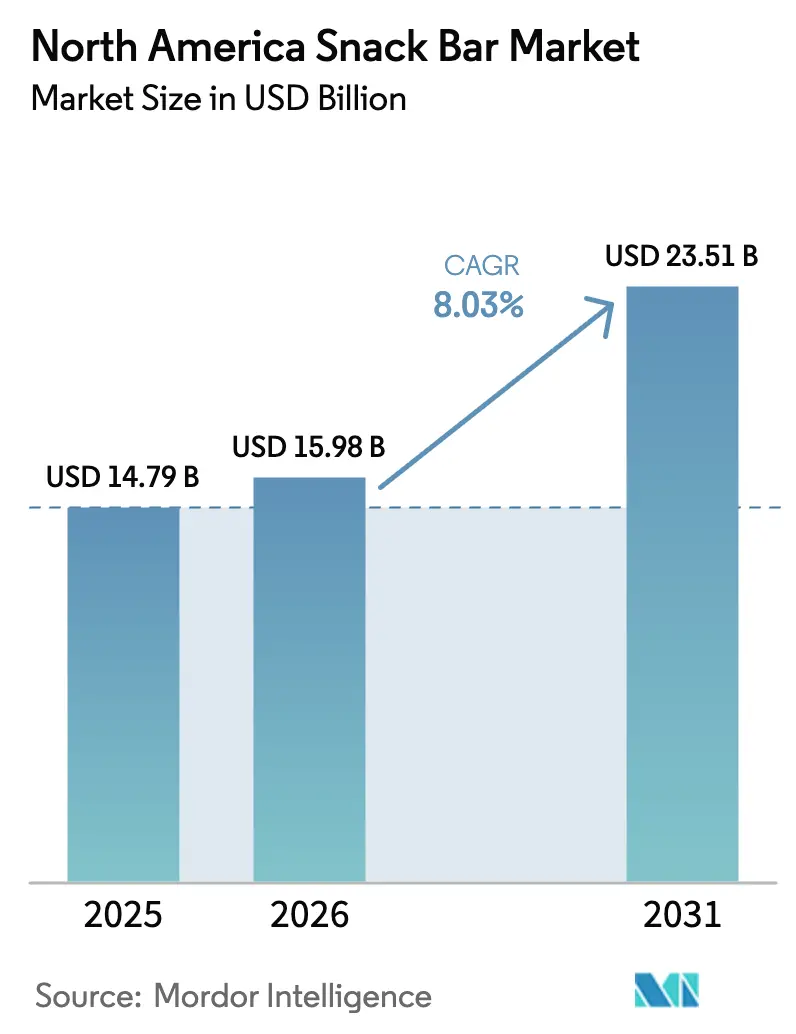

| Tamanho do mercado no ano base (2025) | 14.79 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.03% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Barras de Snack da América do Norte por Mordor Intelligence

O tamanho do mercado de barras de snack da América do Norte foi avaliado em USD 14,79 bilhões em 2025 e estima-se que cresça de USD 15,98 bilhões em 2026 para USD 23,51 bilhões até 2031, a um CAGR de 8,03% durante o período de previsão (2026-2031). A demanda por barras de snack na América do Norte está crescendo devido à evolução dos estilos de vida dos consumidores e ao maior foco em saúde e bem-estar, moldados por regulamentações governamentais e inovação do setor. Os estilos de vida agitados e em movimento nos EUA e no Canadá aumentaram a demanda por substitutos de refeições portáteis e convenientes que oferecem valor nutricional. Essa tendência é impulsionada pela crescente consciência sobre saúde, com consumidores buscando opções nutricionalmente densas que se alinhem às preferências de "rótulo limpo", enfatizando ingredientes orgânicos e benefícios funcionais como alto teor de proteínas ou fibras. A Administração de Alimentos e Medicamentos dos EUA (FDA) aplica diretrizes rígidas sobre rotulagem nutricional e alegações de saúde e, em abril de 2025, anunciou um plano para eliminar gradualmente oito corantes alimentares sintéticos à base de petróleo até o final de 2026, obrigando as empresas a adotar alternativas naturais[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Requisitos adicionais para a alegação de 'saudável'," fda.gov. Empresas como Walmart e Tyson Foods se comprometeram a eliminar corantes certificados de seus produtos até o final de 2025. A FDA também está trabalhando para autorizar novos aditivos corantes naturais, aprovando o extrato azul de Galdieria e o extrato de flor de ervilha borboleta em maio de 2025 para uso em produtos de snack. Além disso, a FDA adiou a data de entrada em vigor da regra final "saudável" para 28 de abril de 2025, atualizando os critérios para produtos rotulados como "saudáveis" e incentivando a reformulação. No Canadá, as próximas regras de rotulagem frontal de embalagens para produtos com alto teor de açúcar/sódio, com prazo para janeiro de 2026, estão igualmente obrigando as marcas a se reformularem.

Principais Destaques do Relatório

- Por tipo de produto, as barras de proteína lideraram com 47,10% de participação na receita em 2025, enquanto as barras de energia deverão expandir-se a um CAGR de 9,29% até 2031.

- Por base de ingredientes, os formatos à base de nozes detiveram 37,10% da participação do mercado de barras de snack da América do Norte em 2025, embora as variantes de granola e aveia sejam previstas para crescer a um CAGR de 10,14%.

- Por faixa de preço, o segmento de massa comandou 67,10% do volume em 2025, enquanto as ofertas premium avançam a um CAGR de 11,86% até 2031.

- Por canal de distribuição, supermercados e hipermercados retiveram 42,40% de participação em 2025, mas o varejo online está crescendo mais rapidamente a um CAGR de 12,35%.

- Por geografia, os Estados Unidos geraram 79,10% da receita de 2025, mas o Canadá tem previsão de registrar o maior CAGR de 11,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Barras de Snack da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fidelidade à marca e estratégias promocionais eficazes | +0.8% | América do Norte em geral, com maior concentração no varejo de massa dos Estados Unidos | Médio prazo (2-4 anos) |

| Inovação de produtos e perfis de sabores diversificados | +1.5% | América do Norte em geral, liderança do segmento premium nos Estados Unidos e no Canadá | Curto prazo (≤ 2 anos) |

| Mudança nas preferências dos consumidores por rótulos limpos e ingredientes naturais | +1.3% | Núcleo dos Estados Unidos e Canadá, com expansão para os centros urbanos do México | Médio prazo (2-4 anos) |

| Crescimento da cultura fitness e dos estilos de vida ativos | +1.6% | América do Norte em geral, acelerado nas províncias canadenses e nas áreas metropolitanas dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Avanços em soluções de embalagem e sustentabilidade | +0.7% | Estados Unidos e Canadá, impulsionados por regulamentações de RPE em nível estadual e federal | Longo prazo (≥ 4 anos) |

| Integração de ingredientes funcionais | +1.4% | América do Norte em geral, canais premium e especializados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Inovação de produtos e perfis de sabores diversificados

A diferenciação de sabores emergiu como a principal estratégia para marcas que visam aumentar a visibilidade nas prateleiras e garantir compras repetidas. Em março de 2025, a General Mills lançou a Barra de Cereal Nature Valley Trix, aproveitando a marca nostálgica para ressoar com consumidores mais jovens familiarizados com a franquia. A Quest, em uma tentativa de rivalizar com os formatos prontos para beber, lançou os Milk Shakes Proteicos com 45 gramas de proteína em março de 2025 e as Barras Overload em fevereiro de 2025, ambos enfatizando os macronutrientes de substituição de refeições em um formato conveniente. Uma pesquisa da Mondelez destacou a pasta de amendoim como a primeira escolha para sabores de barras de proteína. No entanto, as marcas estão adicionando sabores secundários como caramelo salgado, matcha e limão com pimenta, não apenas pelo apelo, mas para justificar preços premium e aumentar o alcance nas redes sociais. Notavelmente, há uma mudança marcada em direção a perfis salgados. As variantes Smoky BBQ e Everything Bagel Nut Crunch da Nature Valley agora concorrem pelos momentos de snack da tarde, um território anteriormente reservado para salgadinhos e biscoitos. Essa diversificação estratégica permite que os fabricantes segmentem suas ofertas por horário do dia e contexto de consumo, minimizando efetivamente a competição interna.

Mudança nas preferências dos consumidores por rótulos limpos e ingredientes naturais

À medida que a demanda por rótulo limpo cresce, ela está remodelando a forma como os ingredientes são obtidos e a rapidez com que as formulações são atualizadas. Em 2024, a FDA implementou atualizações para as alegações de "saudável" na parte frontal da embalagem. Essas atualizações impõem limites mais rígidos de gorduras saturadas, sódio e açúcares adicionados, enquanto enfatizam a necessidade de componentes significativos de grupos alimentares. Em resposta, as marcas estão substituindo a maltodextrina e o xarope de milho por alternativas como tâmaras, mel e fruto do monge. No entanto, essas substituições mais saudáveis frequentemente têm um preço mais elevado. A RXBAR e a LÄRABAR capitalizaram essa tendência, criando franquias em torno de formulações com ingredientes mínimos. A RXBAR se concentra em claras de ovo, tâmaras e nozes, enquanto a LÄRABAR enfatiza tâmaras, nozes e frutas. Ambas as marcas atraem consumidores cautelosos com listas de ingredientes que excedem cinco itens. Enquanto isso, a Health Canada está pressionando por mudanças com sua rotulagem nutricional frontal de embalagens. Esse sistema de rotulagem destaca altos níveis de sódio, açúcar ou gordura saturada com símbolos de aviso. As marcas canadenses estão sentindo a pressão, pois o não cumprimento até 2026 pode levar à exclusão dos principais varejistas. Essa divisão regulatória entre os EUA e o Canadá está complicando as coisas para as empresas multinacionais, levando a um cenário de duplo SKU. No entanto, é uma vantagem para marcas regionais ágeis que podem se adaptar e reformular rapidamente.

Crescimento da cultura fitness e dos estilos de vida ativos

A expansão da economia fitness está impulsionando um aumento no consumo de barras de proteína. A Associação de Saúde e Fitness informou que, em 2024, os centros de fitness e clubes de saúde dos EUA contavam com uma adesão recorde de aproximadamente 77 milhões, a mais alta em uma década. Essa tendência não está confinada aos entusiastas de academia; até trabalhadores remotos e estudantes estão guardando barras de proteína em suas mesas para combater a fadiga da tarde. Enquanto isso, a crescente popularidade dos agonistas do receptor GLP-1 para o gerenciamento do peso apresenta uma reviravolta curiosa: esses medicamentos supressores do apetite estão levando os usuários a buscar snacks ricos em proteínas. Isso os ajuda a atingir suas metas diárias de proteína e a manter a massa muscular magra durante a perda de peso. As marcas estão aproveitando o momento, rotulando suas barras como "compatíveis com GLP-1" e exibindo mais de 20 gramas de proteína por porção. Em plataformas como TikTok e Instagram, influenciadores de fitness estão impulsionando ainda mais essa tendência. Seus vídeos de unboxing e tutoriais de rastreamento de macros ressoam com a Geração Z, que cada vez mais vê a nutrição como um meio de melhorar o desempenho, em vez de um regime restritivo.

Integração de ingredientes funcionais

As barras estão evoluindo de meros snacks para ferramentas proativas de bem-estar, graças à incorporação de ingredientes funcionais. As formulações agora apresentam peptídeos de colágeno, óleo MCT, adaptógenos como ashwagandha e probióticos, todos visando a saúde da pele, foco cognitivo e suporte ao microbioma intestinal. Os texturizantes BarPro e BarFlex da Ingredion permitem que os fabricantes integrem perfeitamente esses bioativos, garantindo mastigabilidade e estabilidade de prateleira — um desafio há muito enfrentado nas formulações. Em um movimento notável de 2024, a Arla Foods Ingredients lançou conceitos de proteína de soro de leite que contêm 20 gramas de proteína por barra. Essas barras têm uma textura macia e semelhante a biscoito, atendendo a consumidores que rejeitaram a sensação densa e calcárea das barras de proteína tradicionais. No entanto, o processo de notificação de Novo Ingrediente Dietético (NDI) da FDA representa obstáculos para botânicos e peptídeos inovadores. As marcas se veem investindo pesadamente em dossiês de segurança e ensaios clínicos antes dos lançamentos de produtos. Esse cenário regulatório tende a beneficiar os players estabelecidos, equipados com robustos orçamentos de pesquisa, desenvolvimento e expertise jurídica, criando barreiras para participantes menores ansiosos para se destacar com ingredientes únicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de outras alternativas de snacks saudáveis | -0.9% | América do Norte em geral, intensificada nos mercados urbanos dos Estados Unidos e do Canadá | Curto prazo (≤ 2 anos) |

| Preocupações com o alto teor de açúcar | -0.6% | Estados Unidos e Canadá, amplificadas pelos mandatos de rotulagem frontal de embalagens | Médio prazo (2-4 anos) |

| Regulamentações governamentais rígidas sobre alegações de saúde | -0.4% | Estados Unidos (FDA 21 CFR Parte 101), Canadá (Health Canada) e México (COFEPRIS) | Longo prazo (≥ 4 anos) |

| Preocupações com alérgenos e riscos de contaminação cruzada | -0.3% | América do Norte em geral, intensificada nos canais institucionais (escolas, hospitais) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de outras alternativas de snacks saudáveis

Bebidas proteicas prontas para beber, potes de iogurte grego, misturas de nozes e carne seca estão invadindo o território das barras de proteína, oferecendo benefícios nutricionais semelhantes com menos processamento. Por exemplo, o Departamento de Agricultura dos EUA informou que, em 2023, o americano médio consumiu cerca de 13,8 libras de iogurte. Em 2024, as bebidas proteicas prontas para beber superaram as barras em crescimento, aproveitando a distribuição refrigerada para um sinal de frescor e formatos de porção individual para reduzir o desperdício de embalagens. Snacks de alimentos integrais, como amêndoas e castanhas de caju, são vistos como opções mais naturais, apesar de terem uma densidade calórica semelhante às barras de proteína, principalmente porque não vêm com painéis de ingredientes ou alegações nutricionais. Essa percepção é amplificada pelos defensores do rótulo limpo nas redes sociais, que rotulam as barras de proteína como "ultraprocessadas". Esse termo ressoa com os consumidores, mesmo quando as formulações das barras são limitadas a nozes, tâmaras e isolado de proteína. Além disso, as barras de proteína de marca própria estão ganhando força, desafiando o domínio das barras de marcas no mercado de massa. Varejistas como Costco e Kroger introduziram suas próprias barras de proteína, frequentemente a preços inferiores aos das marcas nacionais.

Preocupações com o alto teor de açúcar

Apesar dos esforços de reformulação, o teor de açúcar continua sob escrutínio. Muitas barras de proteína, que anunciam benefícios à saúde, contêm de 10 a 15 gramas de açúcares adicionados por porção, equiparadas às barras de chocolate. Em 2024, a FDA finalizou critérios atualizados para a alegação de "saudável", limitando os açúcares adicionados a 2,5 gramas por Quantidade de Referência Habitualmente Consumida (RACC) nas categorias de snacks. Essa medida efetivamente impede que a maioria das formulações legadas se rotule como "saudável". Da mesma forma, a Health Canada implementou símbolos de aviso na parte frontal da embalagem para alto teor de açúcar[2]Fonte: Governo do Canadá, "Regulamentações sobre o símbolo nutricional na parte frontal da embalagem," canada.ca . Como resultado, os varejistas canadenses estão retirando produtos com esses avisos para evitar percepções negativas dos consumidores. As marcas estão recorrendo a alternativas como alulose, fruto do monge e estévia. No entanto, esses substitutos apresentam obstáculos: a alulose, embora cara, pode causar problemas digestivos em grandes quantidades, e o gosto amargo residual da estévia exige agentes de mascaramento adicionais. Essa pressão por redução de açúcar está gerando um mercado de dois níveis: barras premium com adoçantes naturais obtêm lucros mais altos, enquanto as barras de mercado de massa que usam álcoois de açúcar têm preços baixos, atendendo a diferentes bases de consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Barras de Proteína como Âncora, Barras de Energia em Aceleração

Em 2025, impulsionadas pelo crescimento da cultura fitness e pela crescente adoção de substitutos de refeições, as barras de proteína conquistaram uma participação dominante de 47,10% no mercado por tipo de produto. No entanto, as barras de energia estão em rápida ascensão, com um CAGR de 9,29% até 2031, tornando-as o segmento de crescimento mais rápido. Enquanto as barras de energia agora estão incorporando ingredientes como cafeína, guaraná e vitaminas do complexo B para atingir momentos pré-treino e de desempenho cognitivo, as barras de proteína continuam se concentrando na recuperação pós-exercício e na promoção da saciedade. Em um movimento notável, a Quest introduziu suas Barras Overload em fevereiro de 2025, com 45 gramas de proteína e um impulso de cafeína, sinalizando um possível apagamento das linhas entre os dois segmentos e sugerindo um futuro dominado por formatos híbridos. Outrora na vanguarda, as barras de cereal estão cedendo espaço para alternativas centradas em proteínas, à medida que os consumidores mudam seu foco para a densidade de macronutrientes em vez da marca nostálgica. As barras de frutas e nozes, embora de nicho, atendem aos entusiastas do rótulo limpo que desconfiam de proteínas isoladas. Enquanto isso, a categoria "outros", que inclui barras refrigeradas e salgadas, está expandindo os limites com ingredientes como farinha de grão-de-bico e algas marinhas para atrair o paladar mais aventureiro.

Em uma tentativa de contrariar essa tendência, a Barra de Cereal Nature Valley Trix da General Mills estreou em março de 2025, com o objetivo de aproveitar a nostalgia dos pais millennials. O resultado desse lançamento será um teste decisivo para o poder da marca emocional em contraposição às tendências de mercado predominantes que favorecem as barras de proteína e energia. Em outra frente, o segmento de barras de proteína está se diversificando com base nas fontes de proteína, de soro de leite e caseína a ervilha, soja e colágeno. Essa segmentação não apenas atende a diversas preferências dietéticas e preocupações com alérgenos, mas também adiciona complexidade aos SKUs, proporcionando um amortecedor contra choques de fornecimento ligados a qualquer ingrediente único.

Por Base de Ingredientes: Ressurgimento da Aveia Desafia a Dominância das Nozes

Em 2025, as barras à base de nozes capturaram 37,10% da participação de mercado baseada em ingredientes, com formulações de amêndoa, amendoim e castanha de caju oferecendo uma combinação de gorduras saudáveis e proteínas. Enquanto isso, as barras à base de granola e aveia estão em ascensão, com um CAGR de 10,14% até 2031. Esse aumento é impulsionado por consumidores que veem os grãos integrais como menos processados e mais sustentáveis do que as culturas únicas de nozes. A aveia de origem norte-americana goza de uma vantagem na cadeia de fornecimento, ao contrário das amêndoas da Califórnia, que são suscetíveis a flutuações de preço induzidas por secas. Marcas como Bobo's Oat Bars e GoMacro conquistaram públicos dedicados destacando aveia orgânica, sementes germinadas e um compromisso com o processamento mínimo, posicionando-se em nítido contraste com as barras de isolado de proteína de soro de leite.

As barras à base de tâmaras, defendidas pela RXBAR e LÄRABAR, conquistam um nicho premium ao aproveitar as tâmaras como aglutinante e adoçante, evitando açúcares adicionados ou xaropes. Enquanto as barras de laticínios e proteínas, frequentemente usando concentrados de soro de leite ou caseína, encontram aceitação no fisiculturismo e na nutrição clínica, elas enfrentam resistência dos defensores de produtos à base de plantas que criticam o impacto ambiental dos laticínios. As combinações híbridas, mesclando nozes, aveia e proteínas vegetais, estão ganhando força, unindo a crocância das nozes ao apelo ecológico dos grãos. Com o BarPro da Glanbia e a proteína de ervilha HarvestPro, os fabricantes podem criar esses híbridos, alcançando de 15 a 20 gramas de proteína enquanto evitam preocupações com alérgenos de soja ou laticínios. No entanto, as marcas que visam consumidores sensíveis a alérgenos devem navegar pela FALCPA da FDA, que exige rotulagem clara para alérgenos de nozes de árvore, amendoim, soja e laticínios.

Por Categoria de Preço: O Premium Ganha Espaço por Diferenciação Funcional

Em 2025, o segmento de massa dominou o cenário de categorias de preço, conquistando uma participação substancial de 67,10%. Essa dominância ressalta as raízes do segmento como um alimento de conveniência acessível. No entanto, o segmento premium está em rápida ascensão, com uma taxa de crescimento de CAGR de 11,86% até 2031, superando em quase 50% o mercado geral. As barras premium, com suas certificações orgânicas, soro de leite de vacas alimentadas a pasto, cacau de origem única e aditivos funcionais como colágeno e óleo MCT, justificam seus preços elevados. Um movimento estratégico da Simply Good Foods, adquirindo a OWYN por notáveis USD 280 milhões em junho de 2024, reforça uma crença: produtos à base de plantas e sem alérgenos podem atingir preços premium, mesmo no varejo convencional. Enquanto isso, as barras refrigeradas ultra-premium da Perfect Snacks, que enfatizam ingredientes frescos e distribuição em cadeia fria, atendem a consumidores que associam a refrigeração a uma nutrição aprimorada.

As barras do mercado de massa, competindo principalmente em valor e acessibilidade, encontram seu espaço nos club stores e canais de desconto, apostando em SKUs de alta velocidade. As ofertas de marca própria, como Kirkland Signature da Costco e Simple Truth da Kroger, estão causando impacto ao oferecer perfis nutricionais semelhantes com descontos atraentes de 30% a 40%. Essa estratégia de preços pressiona as contrapartes de marcas estabelecidas a inovar ou lidar com margens em encolhimento. No entanto, a tendência de premiumização não é universal: enquanto o segmento premium do Canadá avança, impulsionado pelas rendas disponíveis urbanas e pela preferência por produtos orgânicos e não-OGM, o cenário do México conta uma história diferente. Embora predominantemente de nível de massa, os urbanitas abastados na Cidade do México e Monterrey estão lentamente se aquecendo às importações premium, sugerindo potencial de crescimento.

Por Canal de Distribuição: O Varejo Online Perturba o Mercado Tradicional de Alimentos

Em 2025, os supermercados e hipermercados capturaram 42,40% da participação no canal de distribuição, aproveitando as compras por impulso nos caixas e a vantagem de comparações de marcas lado a lado. Enquanto isso, o varejo online está em trajetória ascendente, com um CAGR de 12,35% até 2031. Esse crescimento é impulsionado por modelos de assinatura, entrega no mesmo dia e estratégias diretas ao consumidor (DTC), que habilmente contornam as taxas de alocação de espaço nos varejistas. Embora as vendas de snacks por e-commerce tenham visto um aumento no volume unitário, com os pedidos de entrega aumentando ano a ano, o declínio no clique e retire indica uma preferência clara: os compradores orientados pela conveniência priorizam a entrega imediata em vez das retiradas agendadas. A GoMacro, aproveitando sua plataforma DTC, forjou parcerias com Instacart, Uber Eats, Postmates e DoorDash, garantindo atendimento no mesmo dia — uma façanha que as lojas de supermercado tradicionais têm dificuldade em alcançar sem investimentos robustos em infraestrutura.

As lojas de conveniência, embora não sejam o canal de crescimento mais rápido, estão se transformando em formatos "aprimorados", alocando mais espaço nas prateleiras para opções de snacks mais saudáveis. Os pacotes exclusivos da Clif Bar com a Amazon, com lançamento previsto para janeiro de 2025, reforçam a tendência: as marcas estão usando cada vez mais as plataformas de e-commerce para pilotar sabores de edição limitada e formatos de multipacks antes de introduzi-los nas lojas físicas. Os canais de distribuição "outros" — academias, escritórios corporativos e máquinas de venda automática — estão fazendo um retorno pós-pandemia, mas ainda ficam atrás dos canais de supermercado e online em escala. O boom do varejo online está comprimindo as margens para marcas sem escala, pois gigantes como Amazon e Walmart pressionam por termos de atacado agressivos e cobram taxas de publicidade cooperada. No entanto, essa mudança também nivelar o campo de atuação, concedendo às marcas emergentes acesso que antes era domínio daqueles com recursos profundos para distribuição varejista nacional.

Análise Geográfica

Em 2025, os Estados Unidos comandaram uma participação dominante de 79,10% da receita de barras de snack da América do Norte, ressaltando sua arraigada cultura fitness, alto consumo per capita de proteínas e uma robusta rede de varejo com mais de 40.000 supermercados e 150.000 lojas de conveniência. Os centros urbanos na Califórnia, Texas e Nova York, com suas populações conscientes da saúde e rendas disponíveis, impulsionam uma parcela significativa das vendas nos EUA. Em 2024, as alegações atualizadas de "saudável" da FDA na embalagem frontal estão levando as marcas a reformular, correndo contra limites mais rígidos de gorduras saturadas, sódio e açúcares adicionados. Essa urgência é evidente à medida que as marcas se esforçam para manter sua presença nas prateleiras de varejistas focados em saúde, como Whole Foods e Sprouts. A aquisição estratégica de USD 35,9 bilhões da Mars pela Kellanova em agosto de 2024, que trouxe a RXBAR e a Bear Naked para seu portfólio, destaca o apelo do mercado dos EUA. Aqui, a escala alcançada na cofabricação e no fornecimento de ingredientes aumenta diretamente as margens de lucro. O mercado dos EUA exibe uma divisão clara: barras orgânicas premium prosperam nas cidades costeiras, enquanto o Centro-Oeste e o Sul se inclinam para opções de marca própria orientadas por valor, refletindo disparidades de renda mais amplas.

O Canadá está no caminho para crescer a um impressionante CAGR de 11,05% até 2031, superando seus vizinhos. Esse aumento é em grande parte impulsionado pelo mandato de 2026 da Health Canada para rótulos nutricionais na frente da embalagem, que destacará o alto teor de sódio, açúcar ou gordura saturada. As marcas que se adaptam rapidamente a essas reformas de rótulo limpo estão colhendo recompensas antecipadas, especialmente porque os principais varejistas retiram produtos não conformes para evitar reações negativas dos consumidores. No Canadá, onde 6,4 milhões de residentes se identificam como vegetarianos ou veganos, significativamente mais do que os 3% nos EUA, as barras à base de plantas estão ganhando popularidade. Centros urbanos como Toronto e Vancouver, com sua abundância de estúdios de fitness e mercearias especializadas, impulsionam o consumo per capita em Ontário e na Colúmbia Britânica. Embora a Agência Canadense de Inspeção de Alimentos (CFIA) exija rotulagem bilíngue (inglês e francês), aumentando os custos de conformidade para os participantes dos EUA, ela simultaneamente fortalece a posição de mercado dos players estabelecidos.

Enquanto o México e outras partes da América do Norte contribuem modestamente, cidades como Cidade do México, Monterrey e Guadalajara estão rapidamente adotando barras de snack. Essa mudança é amplamente devida às marcas multinacionais adaptando sabores, como tamarindo, limão com pimenta e horchata, e preços para ressoar com os consumidores locais. O órgão regulador do México, a COFEPRIS, exige rótulos na frente da embalagem semelhantes aos do Chile, obrigando as marcas a destacar excessos em calorias, açúcar, sódio, gordura saturada e gordura trans. Esse cenário regulatório favorece os produtos recém-reformulados em detrimento dos tradicionais. Enquanto isso, a América Central e o Caribe, embora ainda emergentes, estão testemunhando um aumento na demanda por barras de marcas americanas, impulsionado pelo turismo e pelas comunidades de expatriados. As marcas estão aproveitando o e-commerce transfronteiriço como campo de testes, avaliando a viabilidade do mercado sem o compromisso dos canais de distribuição local.

Cenário Competitivo

Na América do Norte, o mercado de barras de snack apresenta uma concentração moderada. Os cinco principais players, incluindo General Mills, Kellogg (agora integrada à Kellanova/Mars), Mondelez, PepsiCo e Post Holdings, comandam uma parcela significativa da receita. Enquanto isso, o restante do mercado permanece fragmentado, populado por disruptores apoiados por capital de risco e especialistas regionais. Esse cenário fomenta uma dinâmica competitiva dupla: os players estabelecidos aproveitam as economias de escala em cofabricação, fornecimento de ingredientes e posicionamentos no varejo. Em contrapartida, os participantes mais novos conquistam seu nicho por meio de formulações especializadas, canais diretos ao consumidor e promoção de marca pelas redes sociais. Em junho de 2024, a Simply Good Foods fortaleceu seu portfólio à base de plantas com uma aquisição de USD 280 milhões da OWYN. Essa ação alinha suas marcas, Quest e Atkins, com a OWYN certificada vegana, visando consumidores que estão mudando das proteínas lácteas.

As oportunidades emergentes estão em barras salgadas, formatos refrigerados e barras projetadas para dietas específicas como keto, paleo e GLP-1. As marcas estão ampliando seus horizontes: o Nature Valley Savory Nut Crunch da General Mills (oferecendo sabores Smoky BBQ e Everything Bagel) e as barras refrigeradas da Perfect Snacks estão se aventurando além dos perfis doces. Seu objetivo? Capturar ocasiões de snack à tarde e à noite, tradicionalmente dominadas por salgadinhos e biscoitos. Jogadores menores, incluindo GoMacro, Bobo's e Health Warrior, estão capitalizando em certificações como Certified B Corp e Climate Neutral. Essa estratégia ressoa com os consumidores orientados por valores, especialmente a Geração Z e os millennials, que frequentemente veem suas compras como uma forma de ativismo.

A tecnologia está emergindo como uma ferramenta competitiva fundamental. As marcas estão aproveitando a IA para otimização de sabores, blockchain para garantir a transparência da cadeia de fornecimento e algoritmos personalizados para adaptar as recomendações de produtos com base nas metas individuais de macronutrientes. O texturizante BarPro da Glanbia se destaca, permitindo formulações ricas em proteínas sem a costumeira consistência calcárea. No entanto, embora essas inovações em ingredientes possam oferecer uma vantagem temporária, essas vantagens diminuem à medida que os fornecedores estendem as licenças aos concorrentes.

Líderes da Indústria de Barras de Snack da América do Norte

General Mills Inc.

Kellogg Company

Mars Incorporated

Mondelēz International Inc.

PepsiCo Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A Simply Good Foods lançou os Milk Shakes Proteicos Quest com 45 gramas de proteína por porção, visando ocasiões de substituição de refeições e competindo diretamente com bebidas proteicas prontas para beber. O lançamento refletiu uma mudança estratégica em direção a formatos líquidos que oferecem nutrição comparável com menos atrito de mastigação, em resposta ao feedback dos consumidores de que barras densas podem ser difíceis de consumir em movimento.

- Março de 2025: A General Mills introduziu a Barra de Cereal Nature Valley Trix, aproveitando a marca de cereal nostálgica para atrair pais millennials e seus filhos. O produto representa uma aposta contratendência de que a marca emocional pode revitalizar as barras de cereal, apesar da mudança da categoria em direção a formulações com foco em proteínas.

- Fevereiro de 2025: A Simply Good Foods lançou as Barras Overload Quest com 45 gramas de proteína e cafeína adicionada, apagando a linha entre barras de proteína e de energia. O formato híbrido visa consumidores que buscam tanto a recuperação pós-treino quanto a estimulação pré-treino, uma estratégia de dupla ocasião que pode expandir o consumo per capita.

- Janeiro de 2025: A Post Holdings adquiriu as marcas PowerBar e Musashi da Nestlé, consolidando seu Grupo de Nutrição Ativa em uma plataforma gerando aproximadamente USD 550 milhões em receita anual. A aquisição fornece à Post marcas estabelecidas no segmento de nutrição esportiva e expande sua presença geográfica para a Austrália e Nova Zelândia.

Escopo do Relatório do Mercado de Barras de Snack da América do Norte

Barra de Cereal, Barra de Frutas e Nozes, Barra de Proteína são cobertos como segmentos por Variante de Confeitaria. Loja de Conveniência, Loja de Varejo Online, Supermercado/Hipermercado, Outros são cobertos como segmentos por Canal de Distribuição. Canadá, México, Estados Unidos são cobertos como segmentos por País.| Barra de Cereal |

| Barra de Energia |

| Barra de Proteína |

| Barra de Frutas e Nozes |

| Outros |

| Barras à base de nozes |

| À base de granola/aveia |

| À base de tâmaras |

| À base de laticínios/proteínas |

| Combinações híbridas |

| Outros |

| Massa |

| Premium |

| Supermercado/Hipermercado |

| Loja de Varejo Online |

| Loja de Conveniência |

| Outros Canais de Distribuição |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Tipo de Produto | Barra de Cereal |

| Barra de Energia | |

| Barra de Proteína | |

| Barra de Frutas e Nozes | |

| Outros | |

| Base de Ingredientes | Barras à base de nozes |

| À base de granola/aveia | |

| À base de tâmaras | |

| À base de laticínios/proteínas | |

| Combinações híbridas | |

| Outros | |

| Categoria de Preço | Massa |

| Premium | |

| Canal de Distribuição | Supermercado/Hipermercado |

| Loja de Varejo Online | |

| Loja de Conveniência | |

| Outros Canais de Distribuição | |

| Geografia | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte |

Definição de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém sólidos de cacau. O escopo inclui chocolates regulares, variantes com baixo teor de açúcar e sem açúcar.

- Caramelos e Nugás - Os caramelos incluem balas duras, mastigáveis e pequenas ou de uma mordida, comercializadas com rótulos de caramelo ou confeitaria semelhante ao caramelo. O nugá é uma confecção mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; originou-se na Europa e nos países do Oriente Médio.

- Barras de Cereais - Um snack composto de cereal matinal que foi comprimido em forma de barra e mantido unido por uma forma de adesivo comestível. O escopo inclui barras de snack feitas com cereais como arroz, aveia, milho, etc., misturados com um xarope aglutinante. Incluem também produtos rotulados como barras de cereal, barras de cereal tratadas ou barras de grãos.

- Goma de Mascar - Uma preparação para mascar, geralmente feita de chicle aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de gomas de mascar incluídos no escopo são gomas de mascar com açúcar e gomas de mascar sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate que contém sólidos de cacau e manteiga de cacau sem o leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém a maior porcentagem de sólidos de leite, tipicamente em torno ou acima de 30 por cento. |

| Chocolate ao Leite | O chocolate ao leite é feito de chocolate amargo que tem baixo teor de sólidos de cacau e maior teor de açúcar, além de um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho cozida sem cristalização. |

| Caramelos | Uma bala dura e mastigável, frequentemente marrom, feita de açúcar cozido com manteiga. |

| Nugás | Uma bala mastigável ou quebradiça contendo amêndoas ou outras nozes e às vezes frutas. |

| Barra de Cereal | Uma barra de cereal é um produto alimentício em forma de barra, feito pela compressão de cereais e geralmente frutas secas ou bagas, que na maioria dos casos são mantidos juntos por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras de nutrição que contêm uma alta proporção de proteínas em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Geralmente são baseadas em tâmaras com outras adições de frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros (National Confectioners Association) é uma organização comercial americana que promove chocolate, doces, gomas e balas de menta, e as empresas que fabricam essas guloseimas. |

| CGMP | As boas práticas de fabricação atuais (Current good manufacturing practices) são aquelas que estão em conformidade com as diretrizes recomendadas pelas agências relevantes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que se desviam de um padrão prescrito de qualquer forma. |

| IG | O índice glicêmico (IG) é uma forma de classificar os alimentos que contêm carboidratos com base na rapidez ou lentidão com que são digeridos e aumentam os níveis de glicose no sangue ao longo do tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção da água do leite desnatado pasteurizado por secagem por pulverização. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas de origem vegetal. |

| WPC | Concentrado de proteína de soro de leite (Whey protein concentrate) — a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco acabado contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade (Low density Lipoprotein) — o colesterol ruim. |

| HDL | Lipoproteína de alta densidade (High density Lipoprotein) — o colesterol bom. |

| BHT | O hidroxitolueno butilado (butylated Hydroxytoluene) é um produto químico produzido em laboratório que é adicionado aos alimentos como conservante. |

| Carragenina | A carragenina é um aditivo usado para espessar, emulsificar e conservar alimentos e bebidas. |

| Isento | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, usada na fabricação de confeitaria. |

| Pastelinhos | Um tipo de doce brasileiro feito de açúcar, ovos e leite. |

| Drageias | Pequenos doces redondos revestidos com uma casca dura de açúcar. |

| CHOPRABISCO | Associação Real Belga da indústria de chocolate, praliné, biscoito e confeitaria — uma associação comercial que representa a indústria belga de chocolate. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regulamenta a rotulagem de produtos alimentícios. |

| Kakao-Verordnung | A portaria alemã sobre chocolate, um conjunto de regulamentações que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar (Federal Agency for the Safety of the Food Chain). |

| Pectina | Uma substância natural derivada de frutas e vegetais. É usada em confeitaria para criar uma textura gelatinosa. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para oferecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção, incluindo todos os maquinários, e/ou o processo de serviço alimentar estão em conformidade com os padrões da lei dietética judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibra, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada. |

| Gomas | Uma bala mastigável à base de gelatina que frequentemente é aromatizada com frutas. |

| Nutracêuticos | Alimentos ou suplementos dietéticos que são considerados benéficos para a saúde. |

| Barras de energia | Barras de snack com alto teor de carboidratos e calorias, projetadas para fornecer energia em movimento. |

| BFSO | Organização Belga de Segurança Alimentar (Belgian Food Safety Organization) para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e posicionamentos dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura