Tamanho e Participação do Mercado de Confeitaria da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

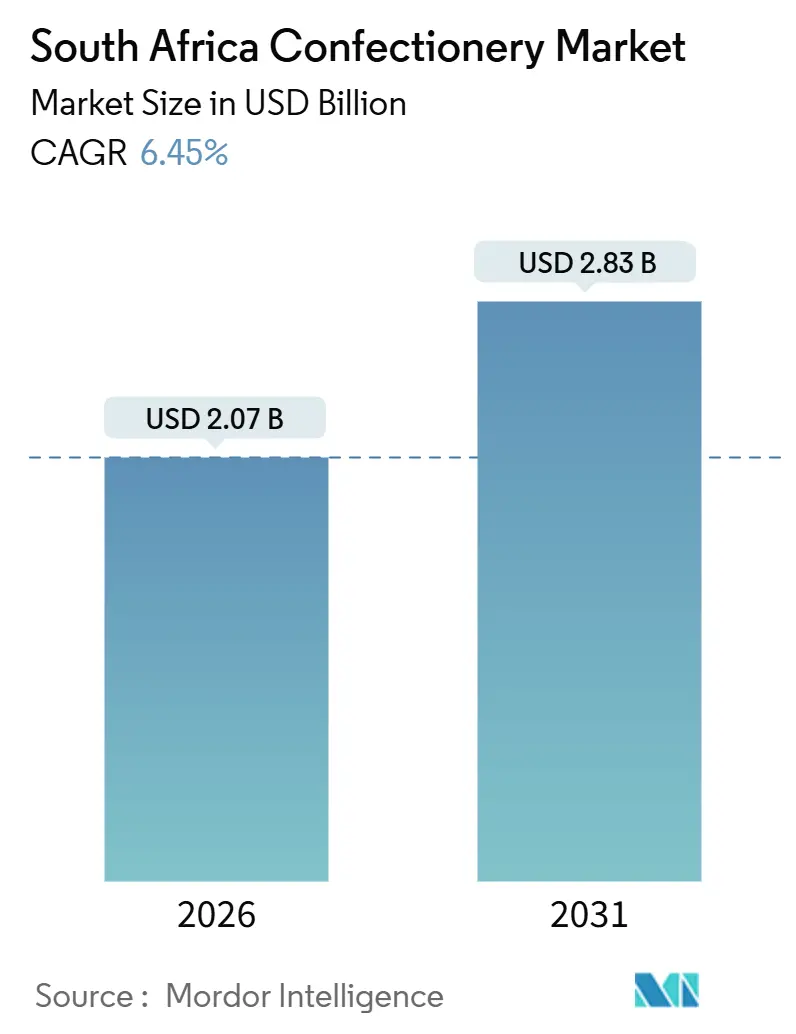

| Tamanho do Mercado (2026) | 2.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.45% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Confeitaria da África do Sul por Mordor Intelligence

O mercado de confeitaria da África do Sul é avaliado em USD 2,07 bilhões em 2026 e deve crescer para USD 2,83 bilhões até 2031, registrando uma CAGR de 6,45% durante o período de previsão. O mercado é impulsionado pelo aumento da renda disponível, pela crescente tendência de presentes premium e pela maior disponibilidade de embalagens convenientes de porção individual. Esses fatores estão impulsionando a demanda dos consumidores, apesar dos desafios impostos pelas políticas de redução de açúcar, que aumentaram o custo de reformulação dos produtos. O chocolate continua a dominar o mercado em termos de volume; no entanto, as barras de lanches estão ganhando popularidade devido aos seus benefícios funcionais e apelo aos consumidores preocupados com a saúde, particularmente aqueles que buscam opções adequadas à prática de academia. Medidas regulatórias, como o Imposto de Promoção da Saúde e os novos requisitos de rotulagem frontal, estão pressionando os fabricantes a inovar. As empresas estão cada vez mais utilizando corantes naturais, adoçantes de origem vegetal e misturas de gorduras termoestáveis para atender a essas regulamentações e às preferências dos consumidores em evolução. O mercado é altamente consolidado, com poucos grandes players detendo participações de mercado significativas, o que intensifica a concorrência e impulsiona a inovação no setor.

Principais Conclusões do Relatório

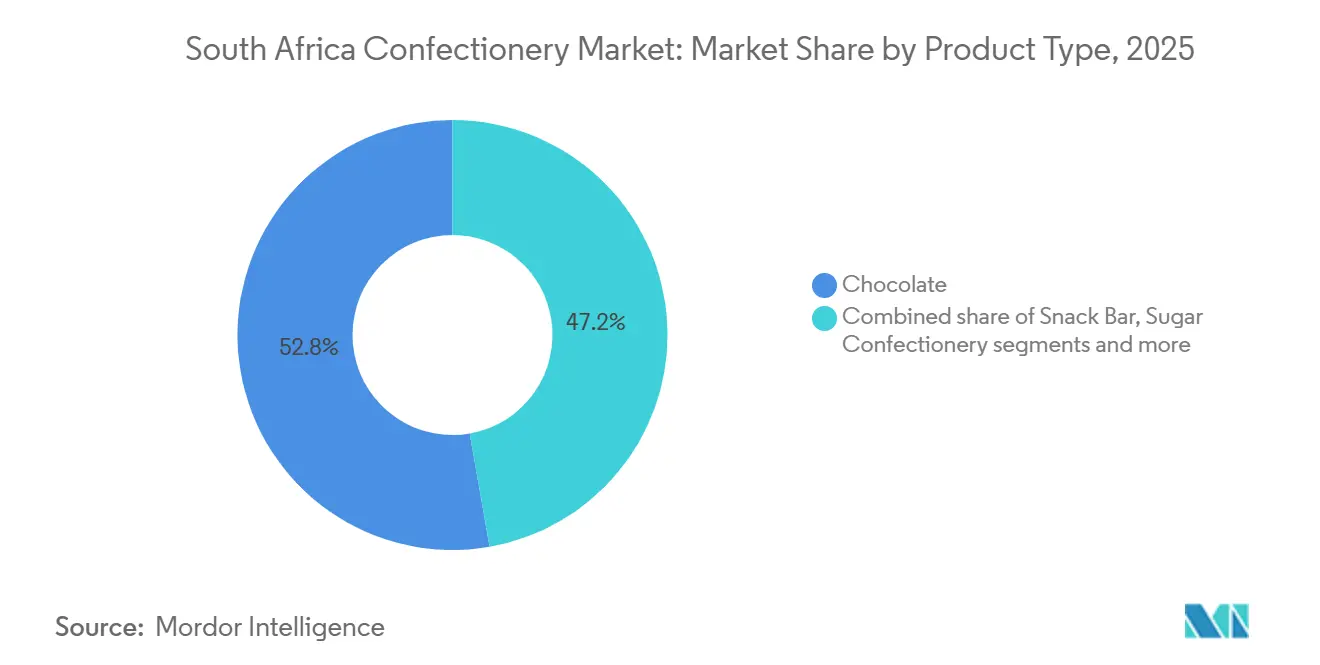

- Por tipo de produto, o chocolate liderou com 52,76% da participação do mercado de confeitaria da África do Sul em 2025, enquanto as barras de lanches têm previsão de registrar uma CAGR de 10,54% até 2031.

- Por embalagem, os formatos de porção individual capturaram 66,73% da receita de 2025, enquanto os multipacks avançam a uma CAGR de 9,25%.

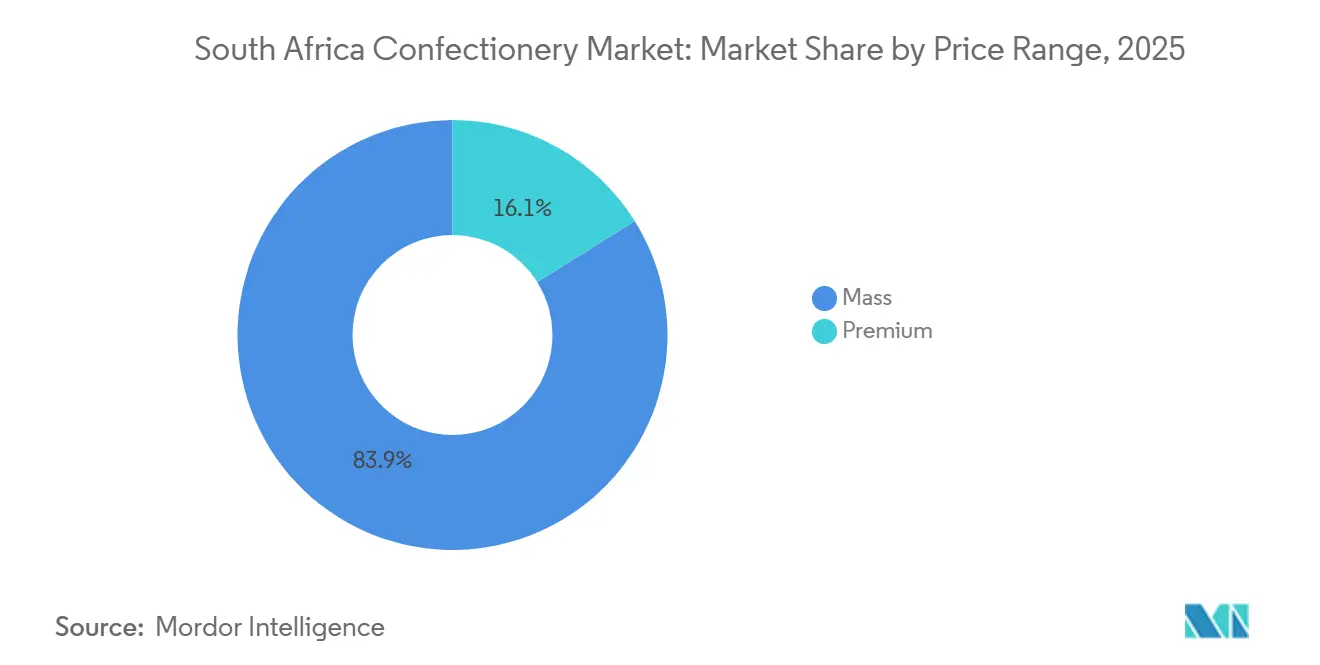

- Por faixa de preço, os SKUs do segmento popular comandaram 83,89% do volume em 2025; prevê-se que o segmento premium se expanda a uma CAGR de 10,77%.

- Por canal de distribuição, supermercados e hipermercados detinham 51,48% da participação em 2025, mas o varejo online acelerará a uma CAGR de 11,42% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Confeitaria da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança do consumidor em direção a lanches de consumo convenientes e práticos | +1.1% | Nacional, com ganhos iniciais nos centros urbanos de Gauteng, Cabo Ocidental e KwaZulu-Natal | Médio prazo (2-4 anos) |

| Crescimento do turismo doméstico estimulando a demanda por confeitaria produzida localmente | +0.7% | Nacional, concentrado nos corredores turísticos do Cabo Ocidental, Gauteng e KwaZulu-Natal | Curto prazo (≤ 2 anos) |

| Endossos de celebridades e influenciadores moldando a percepção da marca | +0.5% | Nacional, mais forte nas metrópoles urbanas com alta penetração de redes sociais | Curto prazo (≤ 2 anos) |

| Interesse crescente em produtos orgânicos e de origem sustentável | +0.4% | Cabo Ocidental, subúrbios ricos de Gauteng; transbordamento para as metrópoles costeiras | Longo prazo (≥ 4 anos) |

| Inovação em perfis de sabor, formatos de produto e formulações resistentes ao calor | +1.2% | Nacional, com hubs de pesquisa e desenvolvimento em Gauteng e Cabo Ocidental | Médio prazo (2-4 anos) |

| Interesse crescente em presentes premium durante temporadas festivas | +0.8% | Nacional, pico de demanda em Gauteng e Cabo Ocidental durante dezembro, fevereiro (Dia dos Namorados), abril (Páscoa) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mudança do consumidor em direção a lanches de consumo convenientes e práticos

No mercado de confeitaria da África do Sul, as preferências dos consumidores estão se deslocando para produtos portáteis e de fácil transporte, devido ao estilo de vida urbano acelerado e às pressões financeiras enfrentadas por muitas famílias. Em 2024, a taxa de emprego está em 66,83%, de acordo com a Macrotrends, e uma parcela significativa dos consumidores permanece altamente focada no valor pelo dinheiro gasto[1]Fonte: Macrotrends, "Taxa de Desemprego da África do Sul", macrotrends.net. Isso levou os consumidores a buscar um equilíbrio entre conveniência e acessibilidade, optando por embalagens de porção individual para compras rápidas e por impulso, e por multipacks que oferecem maior economia de custo por unidade. Pesquisas governamentais domésticas e do varejo indicam que lanches e confeitaria são comumente adquiridos em lojas spaza locais, tuck shops e postos de combustível, destacando o papel dos pontos de venda próximos e facilmente acessíveis na formação dos hábitos de consumo diário. Para atender a essas demandas em evolução, as marcas estão se concentrando em oferecer embalagens menores, posicionando os produtos nas caixas de saída para maior visibilidade e expandindo suas redes de distribuição para incluir lojas informais e de bairro.

O crescimento do turismo doméstico está estimulando a demanda por confeitaria produzida localmente

O turismo doméstico e as viagens de entrada estão impulsionando o aumento da demanda por confeitaria premium produzida localmente na África do Sul. De acordo com o Grupo de Monitoramento Parlamentar, as chegadas de visitantes internacionais atingiram 2,4 milhões no primeiro trimestre de 2024[2]Fonte: Grupo de Monitoramento Parlamentar, "Desempenho do Turismo da África do Sul no 4º trimestre de 2023/24 e no 1º trimestre de 2024/25", pmg.org.za. Esse aumento no turismo impulsionou o fluxo de visitantes e os gastos em áreas turísticas populares, como as rotas vinícolas do Cabo Ocidental e o bairro de Sandton em Gauteng. Os turistas estão demonstrando uma preferência crescente por itens de confeitaria de alta qualidade e presenteáveis, o que beneficiou as marcas locais. Por exemplo, a Wedgewood Nougat registrou fortes vendas de seus sortidos em caixas em lojas voltadas para turistas, enquanto as barras bean-to-bar da Honest Chocolate são vendidas com um prêmio de preço de 30% a 50% em aeroportos e pontos de venda de varejo de viagens. Os visitantes são particularmente atraídos por produtos autenticamente sul-africanos que podem apreciar durante a viagem ou levar para casa como souvenirs. Essa tendência criou oportunidades significativas para marcas locais de confeitaria gerarem vendas de alto valor em locais de viagem, lazer e hospitalidade, onde a demanda por produtos premium e exclusivos permanece forte.

Endossos de celebridades e influenciadores moldando a percepção da marca

O uso de influenciadores para construir marcas está se tornando uma estratégia fundamental no mercado de confeitaria da África do Sul. As marcas estão cada vez mais colaborando com influenciadores locais que ressoam com a cultura e o estilo de vida de seu público-alvo. Essa abordagem permite que elas se conectem com um número crescente de consumidores digitais. Em 2023, 78,6% dos sul-africanos tinham acesso à internet, de acordo com o Departamento de Comunicações e Tecnologias Digitais, proporcionando uma ampla plataforma para campanhas de mídias sociais e impulsionadas por influenciadores[3]Fonte: Departamento de Comunicações e Tecnologias Digitais, "Infraestrutura de Comunicações e Tecnologia Digital da África do Sul", dcdt.gov.za. Por exemplo, a campanha "Real Mzansi Names" da Cadbury, criada em colaboração com um especialista em linguística, apelou com sucesso aos consumidores negros sul-africanos ao celebrar identidades locais autênticas. Essa campanha demonstrou que os consumidores valorizam conteúdo relevante e culturalmente pertinente em detrimento dos endossos tradicionais de celebridades. Ao focar na autenticidade, as marcas de confeitaria estão promovendo conexões mais fortes com seu público, incentivando a fidelidade e impulsionando as compras recorrentes.

Interesse crescente em presentes premium durante temporadas festivas

Durante as temporadas festivas, está surgindo uma tendência crescente de utilizar confeitaria premium como presentes, impulsionando vendas de maior valor no mercado de confeitaria da África do Sul. Chocolates e doces estão se tornando cada vez mais populares como presentes socialmente aceitáveis e compartilháveis para ocasiões como Eid, Diwali, Natal, Dia dos Namorados e eventos corporativos. Os consumidores, particularmente aqueles de grupos de renda média e abastados, estão se afastando dos doces avulsos e optando por opções mais sofisticadas, como caixas de chocolates, embalagens temáticas e sortidos premium. Esses sortidos podem incluir produtos importados ou itens artesanais locais que oferecem um senso de luxo e apelo emocional. Os varejistas estão respondendo a essa tendência introduzindo exposições sazonais, cestas de presentes selecionadas e embalagens de edição limitada para atrair clientes durante esses períodos festivos. Esses esforços incentivam um gasto maior por transação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes preocupações com a saúde relacionadas ao consumo de açúcar e à obesidade | -1.0% | Nacional, mais agudo nas metrópoles urbanas com maior literacia em saúde | Longo prazo (≥ 4 anos) |

| Desafios logísticos em áreas rurais e remotas | -0.6% | Municípios rurais do Cabo Oriental, Limpopo e Cabo do Norte | Médio prazo (2-4 anos) |

| Alta concorrência de substitutos de lanches | -0.5% | Nacional, intensificando-se nas zonas de impulso de supermercados | Curto prazo (≤ 2 anos) |

| Regulamentações rígidas de rotulagem e imposto sobre o açúcar | -0.8% | Nacional, custos de conformidade mais elevados para pequenas e médias empresas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes preocupações com a saúde relacionadas ao consumo de açúcar e à obesidade

As preocupações com a saúde relacionadas ao consumo de açúcar e à obesidade estão afetando cada vez mais o crescimento do mercado de confeitaria da África do Sul. Os consumidores estão se tornando cada vez mais conscientes dos potenciais riscos à saúde associados ao consumo frequente de produtos com alto teor de açúcar. Campanhas de saúde pública e uma rotulagem nutricional mais rigorosa aumentaram a consciência sobre a ligação entre o consumo excessivo de açúcar e problemas como diabetes e obesidade. Isso levou muitos consumidores, especialmente aqueles em áreas urbanas e de renda média, a reduzirem suas compras de doces e chocolates tradicionais. Em vez disso, estão optando por lanches percebidos como mais saudáveis, como opções com açúcar reduzido, porções menores ou produtos alternativos. Para se adaptar a essas preferências em mudança, os fabricantes estão sob pressão para reformular seus produtos, introduzir porções menores ou desenvolver variantes mais saudáveis. No entanto, esses ajustes frequentemente aumentam os custos de produção e desaceleram o crescimento das categorias tradicionais de confeitaria.

Regulamentações rígidas de rotulagem e imposto sobre o açúcar

Os fabricantes de confeitaria da África do Sul enfrentam desafios crescentes devido às rígidas regulamentações de rotulagem e ao imposto sobre o açúcar, que estão elevando os custos de produção e limitando sua capacidade de ajustar os preços. O Imposto de Promoção da Saúde, um tributo sobre produtos adoçados com açúcar, juntamente com os rótulos nutricionais obrigatórios na parte frontal das embalagens, aumentou o escrutínio sobre os produtos de confeitaria com alto teor de açúcar. Essas regulamentações visam reduzir o consumo de açúcar, dificultando para os fabricantes o repasse dos aumentos de preços, especialmente para consumidores sensíveis ao custo. Para se adaptar, as empresas são forçadas a reformular seus produtos para reduzir o teor de açúcar, redesenhar embalagens para atender aos padrões de conformidade e ajustar suas estratégias de marketing para se alinhar aos requisitos regulatórios. Esses esforços não apenas aumentam os custos operacionais, mas também retardam a introdução de novos produtos no mercado. Como resultado, as margens de lucro no segmento de confeitaria convencional estão sob pressão, e os fabricantes devem encontrar formas inovadoras de equilibrar a conformidade com a demanda dos consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Segmento de Chocolate no Mercado de Confeitaria da África do Sul

O chocolate permanece a principal categoria no mercado de confeitaria da África do Sul, representando 52,76% da receita total em 2025. Esse forte desempenho é impulsionado por marcas bem estabelecidas como Cadbury, KitKat e Lindt, que desfrutam de ampla popularidade e disponibilidade em supermercados, lojas de conveniência e pontos de venda do varejo informal. Os produtos de chocolate são uma escolha popular para presentes e compras por impulso, especialmente durante temporadas festivas e ocasiões especiais. Além disso, a introdução de opções premium, sabores inovadores e embalagens de edição limitada continua a atrair consumidores e impulsionar as vendas nesse segmento.

Espera-se que as barras de lanches sejam a categoria de produto de crescimento mais rápido no mercado, com uma CAGR projetada de 10,54% até 2031. Esse crescimento reflete uma mudança nas preferências dos consumidores em direção a lanches mais saudáveis e funcionais que oferecem benefícios nutricionais, como proteínas, fibras e energia. Barras de lanches que combinam sabores indulgentes com ingredientes como chocolate e nozes estão ganhando popularidade. Esses produtos estão ganhando espaço nas prateleiras de mercearias e pontos de venda em postos de combustível, pois atendem à crescente demanda por opções de lanche convenientes e práticas. Como resultado, as barras de lanches estão gradualmente substituindo os doces tradicionais para o consumo diário.

Por Tipo de Embalagem: A Porção Individual Comanda as Vendas, os Multipacks Escalam

Em 2025, as embalagens de porção individual representaram 66,73% das vendas de confeitaria, ressaltando sua popularidade para o consumo rápido e prático. Essas embalagens pequenas e acessíveis são ideais para consumidores ocupados que preferem opções de lanche convenientes. São especialmente populares em locais de grande movimento, como táxis, campi universitários e postos de combustível. Seu posicionamento estratégico nos caixas e disponibilidade em lojas spaza as tornam um fator-chave de vendas, atendendo a compras por impulso e necessidades de lanche cotidiano.

Por outro lado, espera-se que os multipacks cresçam a uma taxa de crescimento anual composta (CAGR) de 9,25% até 2031, à medida que mais domicílios se concentram em economizar dinheiro reduzindo o custo por unidade. As promoções em compras a granel em supermercados e as ofertas de entrega gratuita em plataformas de e-commerce estão tornando as embalagens maiores mais atraentes. Essas embalagens são particularmente preferidas por famílias e compradores frequentes, deslocando parte dos gastos de compras por impulso para compras planejadas e economicamente vantajosas. Apesar dessa mudança, o consumo geral de confeitaria permanece estável, pois os consumidores equilibram conveniência com valor.

Por Faixa de Preço: O Mercado Popular Domina, o Premium Eleva o Valor

Em 2025, a confeitaria do segmento popular representou 83,89% do total de vendas, indicando que a maioria dos consumidores da África do Sul prefere opções acessíveis para o lanche diário. Os produtos com preço abaixo de R20 são especialmente populares, pois atendem a compradores sensíveis ao preço. Esses itens de baixo custo são vendidos em grandes volumes em supermercados, lojas spaza e lojas de conveniência, onde compras frequentes e de pequeno valor são a norma. A ampla disponibilidade desses produtos, combinada com estratégias de preços promocionais, solidificou a posição de liderança do segmento popular no mercado de confeitaria.

Por outro lado, espera-se que o segmento de confeitaria premium cresça a uma taxa de crescimento anual composta (CAGR) de 10,77% até 2031. Esse crescimento é impulsionado pelo aumento da renda disponível entre os consumidores urbanos e de classe média, que estão dispostos a gastar mais em produtos de alta qualidade. As ofertas premium, como aquelas com fornecimento ético, embalagens exclusivas e histórias de origem convincentes, são particularmente atraentes durante as temporadas festivas e para fins de presenteamento. As marcas estão capitalizando essa tendência introduzindo produtos de edição limitada, opções artesanais e sortidos voltados para presentes, o que lhes permite alcançar margens de lucro mais elevadas.

Por Canal de Distribuição: Supermercados Lideram, Online Supera Todos

Supermercados e hipermercados representaram 51,48% da distribuição de confeitaria em 2025, ressaltando sua ampla presença e capacidade de exibir eficazmente as principais marcas. Esses grandes formatos de varejo são a escolha preferida tanto para compras planejadas quanto para compras por impulso, como chocolates. Promoções atraentes, opções de multipacks e uma grande variedade de produtos impulsionam seu sucesso. Além disso, suas cadeias de abastecimento eficientes e amplo alcance os tornam uma força dominante no mercado de confeitaria da África do Sul.

Por outro lado, espera-se que o varejo online cresça a uma taxa de crescimento anual composta (CAGR) de 11,42% até 2031, tornando-o o canal de distribuição de crescimento mais rápido. O surgimento de aplicativos móveis, promoções digitais e serviços de entrega rápida tornou a compra de confeitaria online mais conveniente. Os consumidores estão cada vez mais adicionando chocolates e barras de lanches aos seus pedidos rápidos de mercearia online. Essa mudança está ajudando as plataformas de e-commerce a capturar uma parcela maior dos gastos diários com confeitaria, à medida que as plataformas digitais atendem à crescente demanda por conveniência.

Análise Geográfica

Gauteng e o Cabo Ocidental são as principais regiões que impulsionam o mercado de confeitaria da África do Sul, devido às suas densas populações urbanas, níveis de renda mais elevados e infraestrutura avançada de varejo e entrega. Em Gauteng, os consumidores frequentemente fazem compras e utilizam aplicativos de quick-commerce, o que aumentou a demanda por lanches do dia a dia e por chocolates premium. O Cabo Ocidental se beneficia de sua forte indústria de turismo e vibrante cultura gastronômica, pois os visitantes frequentemente adquirem confeitaria artesanal ou produzida localmente como presentes ou souvenirs. Esses fatores tornam essas regiões cruciais para as marcas de confeitaria que buscam expandir sua participação de mercado.

KwaZulu-Natal também desempenha um papel significativo no mercado de confeitaria, particularmente em suas cidades costeiras e pontos turísticos, onde as compras por impulso são prevalentes. A província conta com eficientes fluxos de entrada de produtos e redes de distribuição, que permitem que uma grande variedade de produtos de confeitaria importados e novos chegue às prateleiras do varejo. Essa acessibilidade torna KwaZulu-Natal uma região-chave para as vendas de confeitaria. Juntamente com Gauteng e o Cabo Ocidental, essas três regiões respondem pela maioria das vendas nacionais e atraem investimentos, inovações e atividades de varejo significativos das marcas de confeitaria.

Por outro lado, as províncias rurais e menos desenvolvidas enfrentam desafios significativos no acesso a produtos de confeitaria, devido à logística deficiente, altos custos de distribuição e infraestrutura limitada de cadeia de frio. Esses problemas afetam particularmente a disponibilidade de chocolates e itens premium, que exigem manuseio cuidadoso e controle de temperatura. Embora fabricantes e distribuidores estejam gradualmente expandindo seu alcance para o comércio geral e o varejo em townships, essas áreas ainda ficam atrás das regiões urbanas. Isso cria uma lacuna perceptível em acesso e acessibilidade financeira, resultando em um mercado de confeitaria de dois níveis em toda a África do Sul.

Cenário Competitivo

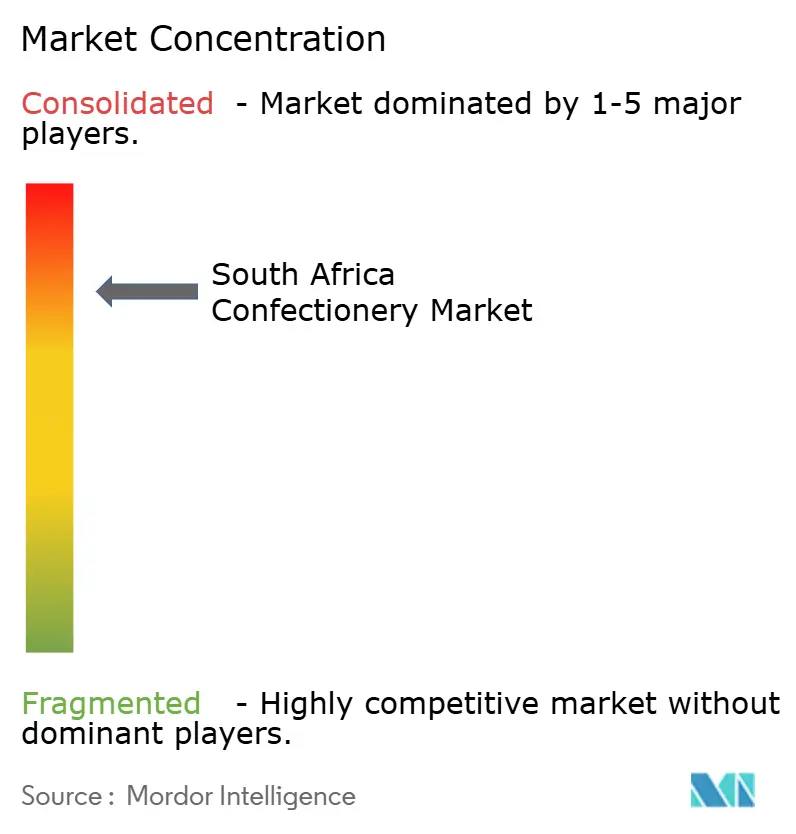

O mercado de confeitaria da África do Sul é dominado por algumas grandes empresas multinacionais e domésticas, tornando-o altamente consolidado. Os principais players, incluindo Mondelēz, Nestlé, Mars, Ferrero e Tiger Brands, controlam uma parcela significativa do mercado por meio de suas robustas redes de distribuição, estratégias de branding eficazes e ampla presença no varejo. Sua dominância em supermercados, lojas de conveniência e no comércio geral cria desafios significativos para marcas menores garantirem espaço nas prateleiras ou alcançarem abrangência nacional. Essa consolidação limita a concorrência, mas garante a ampla disponibilidade de produtos dessas empresas líderes.

Esses principais players competem alavancando a força de suas marcas, relevância cultural e portfólios diversificados de produtos. A Tiger Brands utiliza sua forte presença local e capacidades de merchandising para manter sua liderança em volume de vendas. A Mondelēz foca em marketing culturalmente adaptado para reter a fidelidade do cliente à sua marca Cadbury, mesmo com o crescimento das marcas próprias. Empresas globais como Mars e Ferrero expandem sua participação de mercado por meio de aquisições, lançamentos de novos produtos e oferta de uma variedade de produtos em categorias como chocolates, gomas e barras de lanches. Essa abordagem as ajuda a permanecerem competitivas e a atender às diversas preferências dos consumidores.

Apesar da dominância das grandes empresas, ainda existem oportunidades de crescimento e inovação no mercado. Áreas como chocolate resistente ao calor, redes de distribuição rural e presenteamento digital permanecem subdesenvolvidas, oferecendo potencial para investimento. Marcas artesanais e premium menores estão ganhando visibilidade por meio das redes sociais e pontos de venda de nicho, embora frequentemente careçam de escala para expandir nacionalicamente. Essas marcas poderiam se tornar alvos de aquisição para empresas maiores. Além disso, o crescimento dos canais de entrega online e rápida está deslocando a concorrência para um serviço mais ágil, presença digital mais forte e a capacidade de converter compras por impulso em vendas premium.

Líderes do Setor de Confeitaria da África do Sul

Tiger Brands Ltd

Mondelēz International Inc.

Nestlé SA

Ferrero International SA

Mars Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Danone introduziu seu novo sobremesa UltraMel Delight no mercado sul-africano. O produto havia passado por extensivos testes com consumidores, recebendo consistentemente avaliações elevadas em diversos atributos, incluindo sabor, textura e satisfação geral.

- Fevereiro de 2025: A Nestlé SA lançou seus novos KitKat Tablets em toda a África do Sul, no Canadá e na Europa. Essa expansão de produto marcou um movimento estratégico da empresa para atender às preferências dos consumidores em evolução nessas regiões.

- Maio de 2024: A In2food lançou a Smul, uma nova linha de produtos com uma variedade de lanches nutritivos e opções de origem vegetal. A linha incluía barras de proteína, granolas de grãos integrais e bolos de arroz, todos concebidos para atender à crescente demanda por soluções de alimentação convenientes e saudáveis.

- Abril de 2024: As Barras de Proteína de Chocolate Fulfil foram introduzidas no mercado sul-africano. Conhecidas pelo seu alto teor de proteína e indulgente sabor a chocolate, essas barras atendem a indivíduos preocupados com a saúde que buscam opções de lanche convenientes.

Escopo do Relatório do Mercado de Confeitaria da África do Sul

O mercado de confeitaria sul-africano abrange a venda e o consumo de chocolate, confeitaria de açúcar e doces para lanche tanto nos canais de varejo quanto nos canais de consumo prático dentro da África do Sul. O mercado de confeitaria sul-africano é segmentado por tipo de produto, tipo de embalagem, faixa de preço e canal de distribuição. Com base no tipo de produto, o mercado é segmentado em chocolate, confeitaria de açúcar, barras de lanches e gomas. Com base no tipo de embalagem, o mercado é segmentado em porção individual e multipacks. Com base na faixa de preço, o mercado é classificado em segmentos popular e premium. Com base no canal de distribuição, o mercado é classificado em supermercados/hipermercados, lojas de varejo online, lojas de conveniência e outros canais. As previsões de mercado são fornecidas em termos de valor (USD) e volume (Toneladas).

| Chocolate | Chocolate Amargo | |

| Chocolate ao Leite e Chocolate Branco | ||

| Confeitaria de Açúcar | Bala Dura | |

| Pastilhas de Menta | ||

| Pastilhas, Gomas e Gelatinas | ||

| Toffees e Nugates | ||

| Pirulitos | ||

| Outros | ||

| Barra de Lanches | Barra de Cereais | |

| Barra Energética | ||

| Barra de Proteína | ||

| Barra de Frutas e Nozes | ||

| Gomas | Goma de Mascar | Goma de Mascar com Açúcar |

| Goma de Mascar Sem Açúcar | ||

| Chiclete | ||

| Porção Individual |

| Multipacks |

| Popular |

| Premium |

| Supermercados/Hipermercados |

| Lojas de Varejo Online |

| Lojas de Conveniência |

| Outros Canais |

| Por Tipo de Produto | Chocolate | Chocolate Amargo | |

| Chocolate ao Leite e Chocolate Branco | |||

| Confeitaria de Açúcar | Bala Dura | ||

| Pastilhas de Menta | |||

| Pastilhas, Gomas e Gelatinas | |||

| Toffees e Nugates | |||

| Pirulitos | |||

| Outros | |||

| Barra de Lanches | Barra de Cereais | ||

| Barra Energética | |||

| Barra de Proteína | |||

| Barra de Frutas e Nozes | |||

| Gomas | Goma de Mascar | Goma de Mascar com Açúcar | |

| Goma de Mascar Sem Açúcar | |||

| Chiclete | |||

| Por Tipo de Embalagem | Porção Individual | ||

| Multipacks | |||

| Por Faixa de Preço | Popular | ||

| Premium | |||

| Por Canal de Distribuição | Supermercados/Hipermercados | ||

| Lojas de Varejo Online | |||

| Lojas de Conveniência | |||

| Outros Canais | |||

Definição de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém nenhum sólido de cacau. O escopo inclui chocolates regulares, variantes com baixo teor de açúcar e sem açúcar

- Toffees e Nugates - Os toffees incluem balas duras, mastigáveis e pequenas ou de uma mordida, comercializadas com rótulos de toffee ou confeitaria semelhante a toffee. O nugat é uma confeição mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; originou-se na Europa e nos países do Oriente Médio.

- Barras de Cereais - Um lanche composto de cereal matinal que foi comprimido em formato de barra e mantido unido por uma forma de adesivo comestível. O escopo inclui barras de lanches feitas com cereais como arroz, aveia, milho, etc., misturados com um xarope aglutinante. Incluem também produtos rotulados como barras de cereais, barras de cereais para lanche ou barras de grãos.

- Goma de Mascar - Trata-se de uma preparação para mastigar, geralmente feita de chiclete aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de gomas de mascar incluídos no escopo são gomas de mascar com açúcar e gomas de mascar sem açúcar

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate que contém sólidos de cacau e manteiga de cacau, sem leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém a maior percentagem de sólidos lácteos, tipicamente em torno ou acima de 30%. |

| Chocolate ao Leite | O chocolate ao leite é feito de chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, acrescido de um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervidos sem cristalização. |

| Toffees | Uma bala dura e mastigável, frequentemente castanha, feita de açúcar fervido com manteiga. |

| Nugates | Uma bala mastigável ou crocante contendo amêndoas ou outras nozes e, às vezes, frutas. |

| Barra de Cereais | Uma barra de cereais é um produto alimentar em forma de barra, feito pela compressão de cereais e, geralmente, frutas secas ou bagas, que na maioria dos casos são mantidas unidas por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras nutritivas que contêm uma alta proporção de proteína em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Estas são frequentemente baseadas em tâmaras com adições de outras frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros (National Confectioners Association) é uma organização comercial americana que promove o chocolate, os doces, as gomas e as pastilhas de menta, e as empresas que fabricam esses produtos. |

| CGMP | As boas práticas de fabricação vigentes (Current good manufacturing practices) são aquelas que estão em conformidade com as diretrizes recomendadas pelas agências relevantes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que desviam de um padrão prescrito de qualquer forma. |

| IG | O índice glicêmico (IG) é uma forma de classificar os alimentos que contêm carboidratos com base na velocidade com que são digeridos e aumentam os níveis de glicose no sangue ao longo de um período de tempo |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção de água do leite desnatado pasteurizado por meio de secagem por atomização. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, no chá, nas maçãs e em muitos outros alimentos e bebidas de origem vegetal. |

| WPC | Concentrado de proteína de soro de leite (Whey protein concentrate) - a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco final contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade (Low density Lipoprotein) - o colesterol ruim |

| HDL | Lipoproteína de alta densidade (High density Lipoprotein) - o colesterol bom |

| BHT | O hidroxitolueno butilado (butylated Hydroxytoluene) é um produto químico fabricado em laboratório que é adicionado aos alimentos como conservante. |

| Carragena | A carragena é um aditivo utilizado para engrossar, emulsionar e conservar alimentos e bebidas. |

| Livre de | Não contendo determinados ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida das sementes de cacau, utilizada na fabricação de confeitaria. |

| Pastilhas | Um tipo de doce brasileiro feito de açúcar, ovos e leite. |

| Drageias | Pequenos doces redondos revestidos com uma camada dura de açúcar |

| CHOPRABISCO | Associação Real Belga da indústria de chocolate, pralinas, biscoitos e confeitaria - Uma associação comercial que representa a indústria belga de chocolate. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regulamenta a rotulagem de produtos alimentares |

| Kakao-Verordnung | A portaria alemã sobre chocolate, um conjunto de regulamentações que definem o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar (Federal Agency for the Safety of the Food Chain) |

| Pectina | Uma substância natural derivada de frutas e vegetais. É utilizada em confeitaria para criar uma textura gelatinosa. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção incluindo todos os maquinários e/ou o processo de serviço alimentar estão em conformidade com os padrões da lei dietética judaica |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibras, cálcio, fósforo e folato |

| DDR | Dose diária recomendada |

| Gomas gelatinosas | Uma bala mastigável à base de gelatina, frequentemente aromatizada com frutas. |

| Nutracêuticos | Alimentos ou suplementos alimentares que afirmam ter benefícios à saúde. |

| Barras energéticas | Barras de lanches com alto teor de carboidratos e calorias, concebidas para fornecer energia em movimento. |

| BFSO | Organização Belga de Segurança Alimentar (Belgian Food Safety Organization) para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura