Tamanho e Participação do Mercado de Tintas e Revestimentos do Egito

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

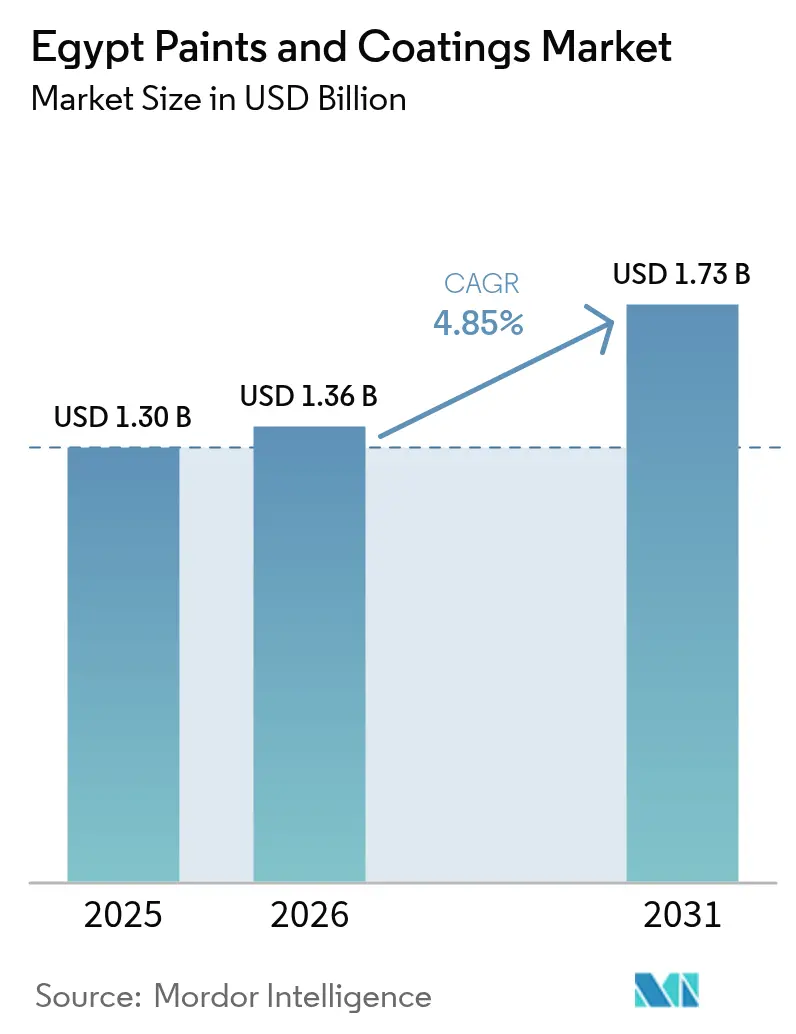

| Tamanho do mercado no ano base (2025) | 1.30 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.85% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tintas e Revestimentos do Egito pela Mordor Intelligence

Espera-se que o tamanho do mercado de tintas e revestimentos do Egito cresça de USD 1,30 bilhão em 2025 para USD 1,36 bilhão em 2026 e está previsto para atingir USD 1,73 bilhão até 2031 a um CAGR de 4,85% no período de 2026 a 2031. Os robustos gastos do setor público em habitação, corredores de transporte e complexos petroquímicos sustentam a demanda, mesmo diante da volatilidade cambial que desafia os custos de insumos. A contínua implementação de normas de construção sustentável acelera a transição para tecnologias de base aquosa, enquanto o desenvolvimento petroquímico na Zona Econômica do Canal de Suez fortalece o fornecimento doméstico de matérias-primas e sustenta a absorção de revestimentos industriais. As iniciativas de localização automotiva adicionam volume incremental para acabamento de superfície em OEM, e os avanços em pesquisa com o uso de microssílica de origem local sinalizam futuros caminhos de inovação. A intensificação da concorrência entre multinacionais globais e ágeis players regionais está impulsionando expansões de capacidade, diferenciação de produtos e fusões seletivas, reformulando toda a dinâmica competitiva.

Principais Conclusões do Relatório

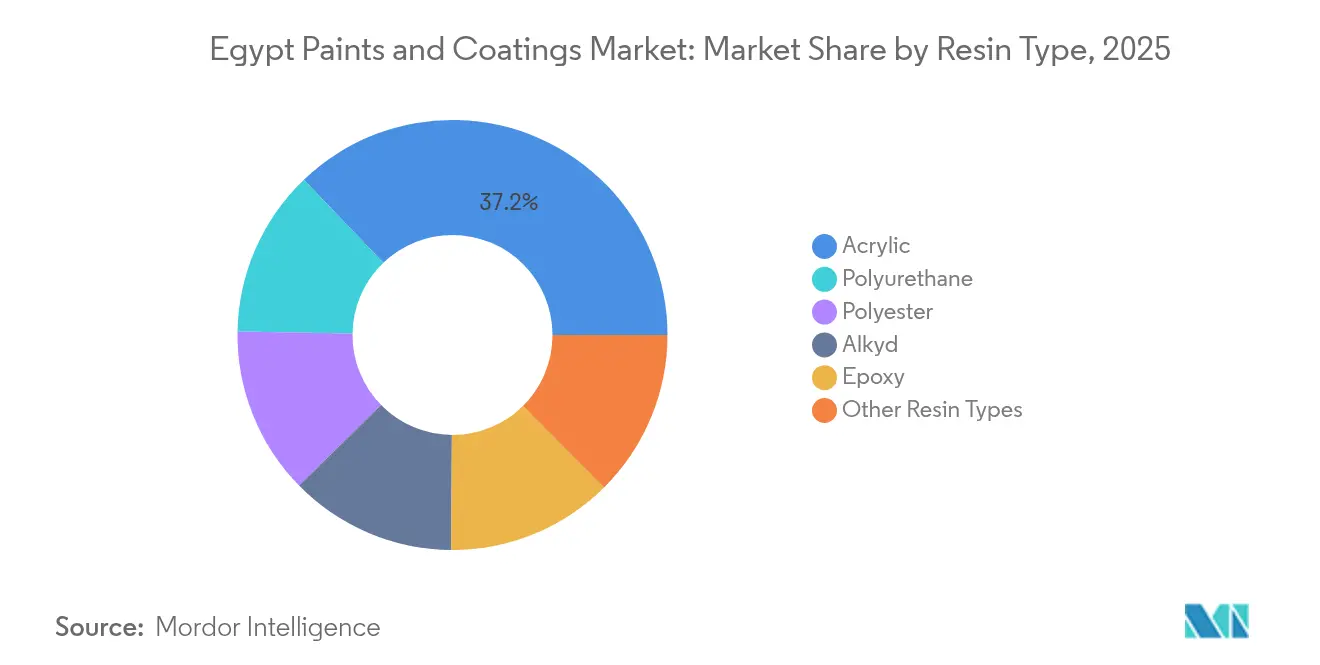

- Por tipo de resina, o acrílico capturou 37,15% da participação do mercado de tintas e revestimentos do Egito em 2025 e registra o crescimento mais rápido a um CAGR de 6,15% até 2031.

- Por tecnologia, os sistemas de base aquosa detinham 49,55% da participação do tamanho do mercado de tintas e revestimentos do Egito em 2025, e o segmento está projetado para expandir a um CAGR de 6,05% durante 2026-2031.

- Por indústria do usuário final, as aplicações arquitetônicas lideraram com 64,80% de participação na receita em 2025; os revestimentos protetores estão previstos para registrar o maior CAGR de 5,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tintas e Revestimentos do Egito

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom residencial de megaempreendimentos habitacionais sob a Autoridade de Novas Comunidades Urbanas | +1.8% | Nacional, concentrado na Nova Capital Administrativa, Nova Alamein, Nova Mansoura | Médio prazo (2 a 4 anos) |

| Expansão do downstream de petróleo e gás (Midor, Red Sea Petrochem) | +1.2% | Zona Econômica do Canal de Suez, Alexandria, governadorias do Mar Vermelho | Longo prazo (≥ 4 anos) |

| Normas ambientais de redução de COV impulsionam a adoção de base aquosa | +0.9% | Nacional, com fiscalização mais rigorosa nas áreas metropolitanas do Cairo e de Alexandria | Curto prazo (≤ 2 anos) |

| Demanda de acabamento de superfície de OEM impulsionada pela iniciativa automotiva de conteúdo local | +0.7% | Zonas industriais em Giza, Badr, Cidade do 6 de Outubro | Médio prazo (2 a 4 anos) |

| Revestimentos antimicrobianos com nanomateriais utilizando microssílica egípcia | +0.4% | Nacional, com concentração de pesquisa nas universidades do Cairo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom Residencial de Megaempreendimentos Habitacionais sob a Autoridade de Novas Comunidades Urbanas

Cidades apoiadas pelo governo, como a Nova Capital Administrativa, Nova Alamein e Nova Mansoura, estão remodelando a ocupação urbana do Egito e alimentando um fluxo contínuo de demanda por revestimentos arquitetônicos. A Nova Capital Administrativa, por si só, abrange estruturas emblemáticas — incluindo o Edifício do Parlamento e a Mesquita Al-Fatah Al-Aleem — que requerem acabamentos de alto desempenho adaptados ao calor do deserto e à abrasão pela areia. Os cronogramas de construção que se estendem de 2025 a 2028 garantem volumes constantes para tintas interiores e exteriores, primers e selantes. A demanda por formulações termorreflexivas e autolimpantes está crescendo à medida que os incorporadores buscam envoltórias de edifícios energeticamente eficientes. Os fornecedores capazes de certificar produtos com baixo teor de COV e alta refletância solar ganham preferência em licitações sob os critérios de sustentabilidade da Visão Egito 2030. Programas habitacionais paralelos em cidades satélites estendem a oportunidade além do Cairo, ancorando o crescimento de longo prazo do mercado de tintas e revestimentos do Egito.

Expansão das Operações Downstream de Petróleo e Gás

Um complexo petroquímico de USD 10,9 bilhões dentro da Zona Econômica do Canal de Suez abrigará 11 fábricas que fornecem monômeros, solventes e aditivos essenciais utilizados em revestimentos, reduzindo a dependência de importações e melhorando a visibilidade dos custos de insumos. Ao mesmo tempo, essas instalações, juntamente com os projetos já existentes da Midor e da Red Sea Petrochem, necessitam de revestimentos de alta espessura e resistentes quimicamente para proteger tanques, tubulações e píeres. A geração de empregos para 48.000 trabalhadores impulsiona desenvolvimentos habitacionais e comerciais auxiliares, ampliando a demanda arquitetônica. Os centros de exportação de GNL do Egito em Damietta e Idku geram uma nova necessidade de revestimentos marinhos e de manutenção que resistam a ambientes salinos[1]"Análise do País: Egito," Administração de Informação de Energia dos EUA, eia.gov . Em conjunto, esses investimentos criam um ciclo autorreforçador de crescimento da oferta de matérias-primas e consumo downstream, fortalecendo o mercado de tintas e revestimentos do Egito.

Normas Ambientais de Redução de COV Impulsionam a Adoção de Base Aquosa

A Agência Egípcia de Assuntos Ambientais aplica limites rígidos de COV, e o lançamento em agosto de 2024 do primeiro mercado de carbono da África acrescenta um incentivo monetário para produtos de baixa emissão. Os órgãos públicos já realizam licitações de projetos que exigem tecnologias de base aquosa ou outras tecnologias sustentáveis, acelerando a conversão a partir das linhas de base solvente. Com metade dos gastos de capital do governo destinados a projetos sustentáveis até 2025, os fornecedores de revestimentos que certificam conformidade obtêm status prioritário. O novo trabalho de formulação integra nanopartículas de microssílica de origem local para oferecer benefícios antimicrobianos e termorreflexivos, diferenciando ainda mais as ofertas de base aquosa. A rápida fiscalização regulatória no Cairo e em Alexandria comprime os prazos de transição e consolida a dominância da base aquosa no mercado de tintas e revestimentos do Egito.

Demanda de Acabamento de Superfície de OEM Impulsionada pela Iniciativa Automotiva de Conteúdo Local

A planta CKD da Geely em Giza e a linha de montagem do Jeep Grand Cherokee L da Stellantis no Cairo ressaltam a transição do Egito da importação de veículos para a fabricação local. Cada unidade que sai dessas linhas consome múltiplas camadas de revestimento, como eletrodepositação, primer, base e verniz, impulsionando o rendimento fabril para sistemas de alto brilho e resistentes a arranhões. A estratégia automotiva nacional favorece a produção de veículos elétricos, impulsionando o desenvolvimento de revestimentos com propriedades de blindagem eletromagnética e gerenciamento térmico de baterias. Fornecedores de componentes, como a nova planta de chicotes elétricos da Leoni em Badr, ampliam os requisitos de revestimentos industriais para maquinários e infraestrutura de edifícios. À medida que os volumes automotivos crescem, as oficinas de carroçaria autorizadas investem em produtos de acabamento de cura rápida, adicionando profundidade ao mercado de tintas e revestimentos do Egito.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda na produção automotiva e restrições à importação | -0.8% | Zonas industriais na Grande Cairo, Alexandria | Curto prazo (≤ 2 anos) |

| Volatilidade do preço de matérias-primas impulsionada pelo câmbio | -1.1% | Nacional, com maior impacto nos fabricantes dependentes de importações | Médio prazo (2 a 4 anos) |

| Riscos de escassez hídrica para linhas de base aquosa | -0.6% | Alto Egito, zonas industriais desérticas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Matérias-Primas Impulsionada pelo Câmbio

A flutuação da libra egípcia em março de 2024 desencadeou picos de custo acentuados para pigmentos, solventes e aditivos especiais importados que representam a maior parte das despesas de formulação. Os aumentos nas tarifas de eletricidade após a remoção dos descontos industriais agravam os custos operacionais, forçando os fabricantes a absorver a compressão das margens ou a aumentar os preços, o que pode atrasar os cronogramas de construção e manutenção industrial. Ciclos de compras mais curtos, dificuldades de cobertura cambial e maiores necessidades de capital de giro elevam o risco de crédito, particularmente para pequenas e médias empresas que coletivamente atendem a uma fatia considerável do mercado de tintas e revestimentos do Egito.

Riscos de Escassez Hídrica para Linhas de Base Aquosa

O Egito está entre as nações com maior estresse hídrico do mundo, e as escassez intermitentes no Alto Egito e em propriedades industriais áridas ameaçam a operação contínua das linhas de revestimento intensivas em água. Estudos acadêmicos mostram a deterioração crescente da qualidade da água em certos agrupamentos, elevando os custos de tratamento e complicando a conformidade com as normas de descarte[2]"Utilização de nanocompósitos acessíveis," Nature, nature.com . Embora alternativas em pó ou de alto teor de sólidos possam mitigar o uso, as adaptações de capital são dispendiosas, podendo atrasar as atualizações tecnológicas e moderar a trajetória, de outra forma robusta, do mercado de tintas e revestimentos do Egito.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Dominância do Acrílico Impulsionada pela Adaptabilidade Climática

Os sistemas acrílicos detinham 37,15% da participação do mercado de tintas e revestimentos do Egito em 2025, sustentados por excelente retenção de cor e aderência em ambientes onde as temperaturas de superfície ultrapassam 60 °C. O tamanho do mercado de tintas e revestimentos do Egito para resinas acrílicas está projetado para crescer a um CAGR de 6,15% à medida que projetos residenciais, comerciais e de infraestrutura exigem acabamentos duráveis e ambientalmente compatíveis.

O poliuretano desfruta de absorção premium nas linhas petroquímica e automotiva graças à superior resistência química, enquanto o epóxi permanece a escolha padrão para contenção secundária e pisos em locais industriais severos. O alquídico mantém presença em alvenaria sensível ao custo, mas enfrenta limites de COV cada vez mais rígidos. Os sistemas de pó à base de poliéster ganham impulso nos nichos de eletrodomésticos e fabricação de metais, que valorizam a cura sem solventes, e as formulações de base aquosa com nanomateriais incorporando microssílica egípcia posicionam os produtores locais para futuro crescimento em especialidades.

Por Tecnologia: Soluções de Base Aquosa Lideram a Transição Ambiental

Os revestimentos de base aquosa detinham 49,55% do tamanho do mercado de tintas e revestimentos do Egito em 2025, beneficiando-se da rápida absorção pelo setor público e da conscientização dos consumidores. Os mandatos regulatórios sobre limites de COV e o sistema de créditos de carbono consolidam sua liderança, com o volume do segmento previsto para crescer a um CAGR de 6,05% até 2031. As linhas de base solvente persistem em aplicações marinhas e industriais pesadas, embora novas formulações de alto teor de sólidos visem manter o desempenho enquanto reduzem as emissões.

Os revestimentos em pó ganham espaço em eletrodomésticos, móveis e peças metálicas automotivas, crescendo em conjunto com o impulso da fabricação orientada para exportação do Egito. As linhas de acabamento digital em novas fábricas na Cidade do 10 de Ramadã e em Badr ilustram o investimento de capital em tecnologias mais limpas, à medida que as empresas preparam sua produção para futuras regulamentações mais rigorosas. No entanto, a persistente escassez de água força os produtores a otimizar os ciclos de enxágue e a reciclar a água de processo, estimulando a pesquisa em formulações de ultrabaixo consumo de água e sistemas de circuito fechado.

Por Indústria do Usuário Final: A Arquitetônica Ancora o Crescimento Enquanto a Protetora Acelera

Os usos arquitetônicos absorveram 64,80% da participação do mercado de tintas e revestimentos do Egito em 2025, refletindo a crescente construção residencial e de uso misto sob a Autoridade de Novas Comunidades Urbanas. Os segmentos industrial geral e madeira industrial aproveitam o crescimento nas exportações de têxteis e móveis, sustentando uma linha de consumo constante.

Os revestimentos protetores lideram o crescimento a um CAGR de 5,12%, impulsionados por atualizações contínuas de refinarias, terminais de GNL e o complexo petroquímico de grande escala próximo a Ain Sokhna. Os volumes automotivos permanecem irregulares em razão das restrições de importação e gargalos na cadeia de fornecimento, mas as linhas de montagem localizadas e o acabamento de superfície pós-venda investem em revestimentos de maior especificação para atender às expectativas de garantia OEM e correspondência de cores. À medida que os fabricantes multinacionais adotam as normas ISO 12944 e ISO 9001 nas plantas egípcias, a demanda se inclina para sistemas de revestimento certificados e de alta durabilidade, profissionalizando ainda mais o mercado de tintas e revestimentos do Egito.

Análise Geográfica

O Cairo e suas cidades satélites concentram a maior parte da demanda do mercado de tintas e revestimentos do Egito, energizada pelos agrupamentos de uso misto da Nova Capital Administrativa, extensões do metrô e projetos de habitação social. Os contratantes arquitetônicos que operam aqui especificam grandes volumes de emulsões acrílicas, primers e acabamentos interiores que resistam à poeira do deserto e à exposição ultravioleta. O consumo de Alexandria e do cinturão costeiro mediterrâneo é impulsionado pelas expansões portuárias e por uma iniciativa de manutenção de estaleiros, absorvendo tintas de grau marinho e anticorrosivas.

Enquanto isso, a Zona Econômica do Canal de Suez evolui para um polo de revestimentos industriais; o complexo petroquímico em Ain Sokhna, por si só, requer revestimentos internos de tanques, envoltórios de tubulações e proteção intumescente contra incêndio em 11 plantas integradas. Iniciativas de diversificação, como o complexo de silício de Nova Alamein e a fazenda solar de Kom Ombo no Alto Egito, introduzem novos agrupamentos de atividade industrial que recalibram os padrões geográficos de demanda. Aliados à recuperação antecipada nos fluxos do comércio global, esses projetos fomentam uma distribuição equilibrada do consumo, reduzindo a histórica dominância do Cairo e ampliando o tamanho total do mercado endereçável de tintas e revestimentos do Egito em todo o país.

Análise da cadeia de valor

O fornecimento upstream para os produtores egípcios de tintas e revestimentos é uma combinação de insumos disponíveis localmente (como cargas e alguns solventes selecionados) e matérias-primas dependentes de importação, particularmente aditivos especiais, pigmentos e determinados monômeros. Essa estrutura deixa os fabricantes sensíveis à volatilidade cambial, tanto em custo quanto em prazos de entrega. A expansão petroquímica centrada na Zona Econômica do Canal de Suez, junto com o programa ECHEM de 11 bilhões de USD anunciado (2026-2030), apoia uma maior disponibilidade de matérias-primas domésticas para revestimentos industriais e de proteção. Requisitos de conformidade de produtos, incluindo registro e limites de VOC monitorados por órgãos como a Organização Egípcia de Padronização e Qualidade, também moldam as escolhas de formulação e a qualificação de fornecedores.

A fabricação midstream depende de uma combinação de plantas multinacionais e locais (incluindo a Jotun na 10th of Ramadan City e a MIDO em Alexandria). O investimento é direcionado para utilização de capacidade, sistemas de qualidade e categorias de maior desempenho. Em abril de 2026, a MIDO obteve uma instalação de 45 milhões de USD junto à Vantage Capital para refinanciamento e aumento de liquidez, ao mesmo tempo em que desbloqueou capacidade ociosa em seus dois sites em Alexandria, ilustrando como o financiamento estruturado pode estabilizar operações e expandir a produção. Os canais downstream incluem licitações de empreiteiras e governamentais vinculadas a megaprojetos, redes de venda por atacado e varejo que atendem tintas decorativas, e contas industriais diretas para sistemas de proteção, marítimos e relacionados a OEM. Nesses segmentos, a adoção documentada de normas (por exemplo, especificações alinhadas à ISO referenciadas em aquisições industriais) aumenta o valor do serviço técnico, da certificação e de acordos de fornecimento de longo prazo.

Cenário Competitivo

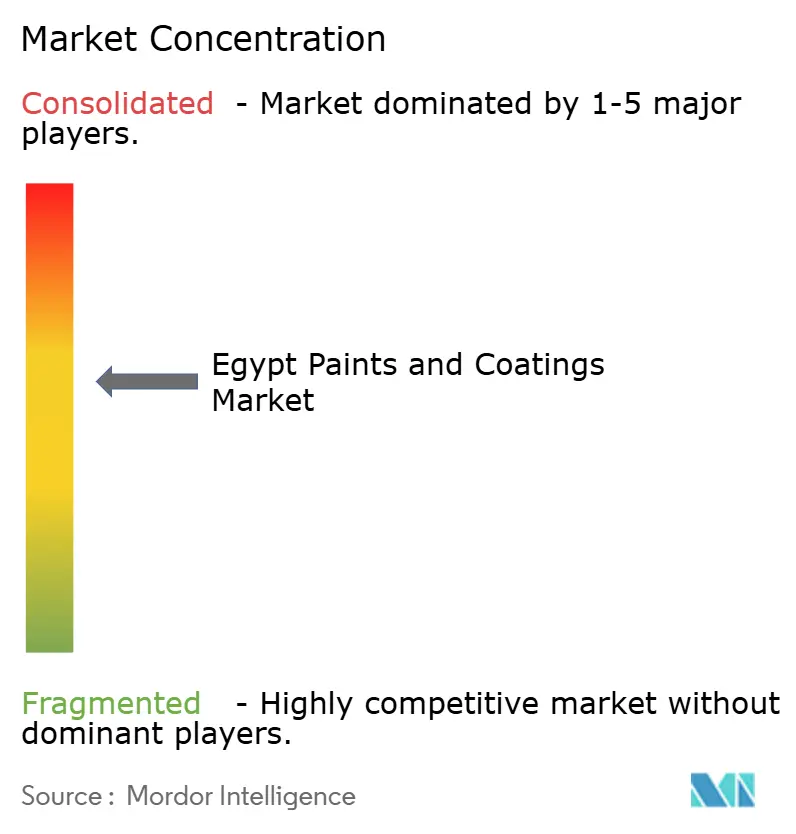

O mercado de tintas e revestimentos do Egito abriga uma combinação de grandes players globais e empresas locais ágeis, resultando em fragmentação moderada. A vantagem competitiva depende da personalização de produtos para os extremos climáticos e as especificidades regulatórias do Egito. O "Jotashield Extreme" da Jotun emprega pigmentos termorreflexivos que minimizam as cargas de resfriamento interior, ganhando tração em licitações de habitação social. Startups em colaboração com universidades do Cairo exploram a nanotecnologia de microssílica para oferecer tintas exteriores antimicrobianas e autolimpantes que reduzem os ciclos de manutenção. Enquanto isso, produtores domésticos como a Pachin, agora 81% pertencente à National Paints dos Emirados Árabes Unidos, aproveitam a distribuição regional e a flexibilidade de preços para defender sua participação nas emulsões do mercado de massa.

Líderes do Setor de Tintas e Revestimentos do Egito

Asian Paints

Jotun

KAPCI Coatings

NATIONAL PAINTS FACTORIES CO. LTD.

UBMC Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo é mais visível na produção localizada de revestimentos de maior especificação, que frequentemente são importados ou fornecidos por capacidade doméstica limitada. A demanda está particularmente ligada à proteção contra incêndio, sistemas de proteção pesada para ativos petroquímicos e de energia, e soluções à base de água com baixo VOC que atendem a requisitos de aquisição mais rigorosos no Cairo e em Alexandria. Essa tendência se manifestou em junho de 2026, quando a Jotun Egypt anunciou o início da produção local de produtos de Proteção Passiva contra Incêndio (incluindo a linha SteelMaster) em sua instalação na 10th of Ramadan City, alinhando as necessidades de segurança industrial a prazos de entrega mais curtos e a suporte técnico mais localizado. No mesmo período, a Jotun também relatou um crescimento das exportações de mais de 50% ano a ano a partir do Egito, reforçando o papel das fábricas egípcias como pontos de fornecimento regional para mercados próximos da África e do Oriente Médio.

Em termos de fornecimento e integração, as oportunidades de substituição de importações estão em resinas, solventes e aditivos ligados ao ciclo de investimento petroquímico. O plano quinquenal da ECHEM (2026-2030) tem como meta 11 bilhões de USD em 10 grandes projetos e 7,5 mtpa de capacidade, enquanto a Estratégia Industrial 2030 enfatiza o aprofundamento da manufatura local. O desbloqueio de capacidade impulsionado por financiamento também está emergindo como uma alavanca prática para aumentar a produção mais rapidamente do que construções greenfield; em abril de 2026, a MIDO obteve uma instalação de 45 milhões de USD junto à Vantage Capital para fortalecer a liquidez e retomar linhas ociosas em suas fábricas de Alexandria, melhorando a disponibilidade de revestimentos especiais e de grau industrial. Em todas essas oportunidades, a conformidade com requisitos de VOC em evolução e especificações de licitações continua a diferenciar fornecedores com portfólios de baixa emissão validados e suporte de aplicação no local confiável para grandes programas habitacionais e de infraestrutura.

Desenvolvimentos recentes do setor

- Junho de 2026: a Jotun Egypt anunciou o início da fabricação local de produtos de Proteção Passiva contra Incêndio (incluindo a linha SteelMaster) em sua instalação na 10th of Ramadan City. A medida localiza uma categoria de revestimentos industriais de maior valor usada em ativos petroquímicos e de infraestrutura, reduzindo a dependência de fornecimento importado e fortalecendo a prestação de serviços técnicos para projetos complexos.

- Abril de 2026: a Vantage Capital anunciou uma instalação de dívida mezanino de 45 milhões de USD para o International Group for Modern Coatings (MIDO). O financiamento apoia o refinanciamento e o capital de giro e está posicionado para desbloquear capacidade ociosa nos dois sites de fabricação da MIDO em Alexandria, melhorando a capacidade de resposta do fornecimento doméstico para revestimentos especiais.

- Maio de 2024: a Asian Paints International Private Limited firmou um acordo de compra de ações para adquirir uma participação adicional de 24,3% na SCIB Chemicals S.A.E., aumentando sua participação total para 85,6%. A transação aprofundou o controle estratégico sobre um produtor egípcio, apoiando a localização do portfólio e a coordenação de rotas ao mercado nos segmentos decorativo e de empreiteiras.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado abrange o valor das tintas e revestimentos vendidos para uso no Egito, incluindo usos arquitetônicos e industriais, e é medido em receita em USD no ponto em que os produtos são vendidos para o mercado.

Exclusões de escopo: excluímos produtos químicos de construção adjacentes e materiais de preparação de superfície (como selantes, adesivos e aditivos de gesso), a menos que sejam vendidos como tintas ou revestimentos.

Visão geral da segmentação

- Por Tipo de Resina

- Acrílico

- Alquídico

- Poliuretano

- Epóxi

- Poliéster

- Outros Tipos de Resina

- Por Tecnologia

- Base Aquosa

- Base Solvente

- Outras Tecnologias

- Por Indústria do Usuário Final

- Arquitetônica

- Automotiva

- Madeira Industrial

- Revestimentos Protetores

- Industrial Geral

- Outras Indústrias do Usuário Final

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer o contexto de demanda e os limites do mercado antes da construção do modelo. Nos apoiamos em indicadores públicos que explicam o consumo de revestimentos, como tendências de produção na construção, programas habitacionais e de infraestrutura, e atividade de manufatura que impulsiona os revestimentos industriais.

Para direcionamento específico do Egito, revisamos fontes sem paywall, como comunicados do CAPMAS, publicações do Banco Central do Egito para sinais macroeconômicos e contexto de taxa de câmbio, estatísticas de comércio do UN Comtrade para códigos HS relacionados a revestimentos, estatísticas industriais da UNIDO, e referências normativas e regulatórias publicadas por organizações como a ISO. Também utilizamos registros de empresas, apresentações a investidores, cobertura da imprensa especializada e um banco de dados de assinatura paga para dados financeiros de empresas e consultas de patentes quando mudanças de formulação eram relevantes. Essas fontes documentais não são exaustivas, e outras referências foram usadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para transformar indicadores amplos em suposições realistas para o Egito sobre mix, preços e demanda de curto prazo. Conversamos com uma variedade de fabricantes, distribuidores, empreiteiras e grandes usuários finais em importantes centros de demanda, e então verificamos cruzadamente os dados entre coortes para que um único ponto de vista não dominasse.

Para reduzir suposições, validamos itens como mudanças entre sistemas à base de água e à base de solvente, o cronograma de projetos na construção civil e o comportamento de compra em repintura e uso industrial geral, e depois reconciliamos essas informações com o que as fontes documentais podem sustentar.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 13% | |

| Nível médio: 52% | Líderes funcionais/de unidade: 29% | |

| Participantes menores: 14% | Gerentes: 58% |

Dimensionamento e Previsão de Mercado

O dimensionamento parte de uma visão de pool de demanda em que a atividade de construção e a intensidade de renovação são usadas para reconstruir o consumo de revestimentos arquitetônicos, e então os sinais de demanda industrial são adicionados para completar o total nacional. Uma abordagem top-down é aplicada ao traduzir a atividade de construção e a produção industrial do Egito em demanda de revestimentos, seguida por suposições de preço e mix ancoradas no feedback das entrevistas.

Verificações seletivas bottom-up foram então usadas para manter os totais realistas, utilizando verificações de sensibilidade com fornecedores e canais, preços médios de venda amostrados por principais famílias de resina e tecnologia, e proxies de volume vinculados a tendências de importação, quando relevante. Os inputs que importam neste mercado incluem licenças de construção e o ritmo de entrega habitacional, o cronograma de gastos em infraestrutura, tendências de produção industrial, a mudança de participação em direção a sistemas à base de água, a direção dos preços de resina que afeta a repassagem de custos, e a movimentação cambial que impacta o custo de matérias-primas importadas e os preços de venda. Para a previsão, é utilizada a análise de cenários, com trajetórias base, conservadora e de alta moldadas em torno do cronograma do pipeline de construção e da repassagem de preços, sendo então refinadas com base no que os especialistas esperam para os próximos anos. Quando os sinais bottom-up estão incompletos, as lacunas são tratadas usando faixas conservadoras e reverificando-as com múltiplos grupos de entrevistados antes da finalização.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são verificados em relação a sinais independentes para que os totais não se distanciem do que o mercado pode absorver. Realizamos verificações de variância entre taxas de crescimento, movimento de preços e suposições de mix, e então revisamos os valores discrepantes em uma segunda análise antes da aprovação final.

Quando um número parece inconsistente com os fluxos comerciais, indicadores de construção ou o consenso das entrevistas, os respondentes são recontatados e as suposições são revisadas, com notas claras sobre o que mudou e por quê. Os relatórios são atualizados anualmente, com atualizações provisórias quando ocorrem eventos materiais, e uma revisão final pré-entrega é concluída para que os clientes recebam a visão mais atualizada.

Estimativa da Mordor Intelligence para o Mercado de Tintas e Revestimentos do Egito Comparada com Outras Estimativas Publicadas

Os valores de mercado publicados para tintas e revestimentos no Egito podem parecer muito distantes porque os limites e a lógica de precificação não são sempre os mesmos. As diferenças geralmente vêm do que é contado como revestimentos, se os números estão em valor de saída de fábrica ou de varejo, e de como o momento cambial é tratado.

A tabela mostra uma ampla dispersão. No modelo da Mordor Intelligence, a estimativa é construída como receita de produtos para tintas e revestimentos usados no Egito, utilizando uma estrutura definida de resina, tecnologia e uso final, e então verificada com a atividade de projetos e a repassagem de preços, em vez de assumir um único valor geral de vendas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,30 bilhão de USD (2025) | |

| Portal de Eventos do Setor A | 3,60 bilhões de USD (2027) | Usa um único número de vendas nacional que pode refletir uma camada de valor mais ampla ou um limite de produto mais abrangente, e o ano é diferente, o que pode superestimar a comparabilidade em relação a uma construção estruturada de demanda e preço. |

| Jornal Comercial B | 0,98 bilhão de USD (2033) | Parece enfatizar uma definição mais restrita ou uma cobertura de uso final diferente, e projeções de longo alcance podem variar com base no crescimento de construção assumido e na escalada de preços sem revalidação frequente. |

A dispersão vem principalmente de pontos de escopo e avaliação, seguidos de como os preços e a moeda são conduzidos ao longo dos anos de previsão. Ao manter os insumos vinculados a fatores de demanda visíveis e reverificar as suposições com os participantes do mercado, o número final permanece rastreável e mais fácil de reproduzir.

Principais Perguntas Respondidas no Relatório

Quais fatores estão impulsionando a demanda de curto prazo por tintas decorativas no Egito?

Os projetos habitacionais acelerados sob a Autoridade de Novas Comunidades Urbanas e os rigorosos mandatos de construção sustentável estão elevando os volumes para tintas decorativas com baixo teor de COV, particularmente nas megacidades da região do Cairo.

Qual é a dimensão da oportunidade para revestimentos protetores ligados à petroquímica?

A expansão downstream de petróleo e gás, liderada pelo complexo de USD 10,9 bilhões na Zona do Canal de Suez, está impulsionando a demanda por revestimentos protetores a um CAGR de 5,12% até 2031.

Qual segmento de tecnologia está ganhando mais participação?

Os sistemas de base aquosa já detêm 49,55% de participação e continuam a superar o mercado global graças às normas de COV e aos incentivos de créditos de carbono.

Como as oscilações cambiais estão afetando os custos de matérias-primas?

A flutuação da libra egípcia em março de 2024 elevou os preços de pigmentos e resinas importados, reduzindo em cerca de 1,1% o CAGR previsto, à medida que as empresas equilibram a proteção das margens com a sensibilidade ao preço.

As preocupações com a escassez hídrica estão reformulando as escolhas tecnológicas?

Sim, os produtores estão investindo em linhas de pó e de alto teor de sólidos e em sistemas de reciclagem para mitigar a exposição ao risco hídrico de longo prazo em zonas áridas.

Página atualizada pela última vez em: