Dimensão e Quota do Mercado de Tintas e Revestimentos do Médio Oriente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

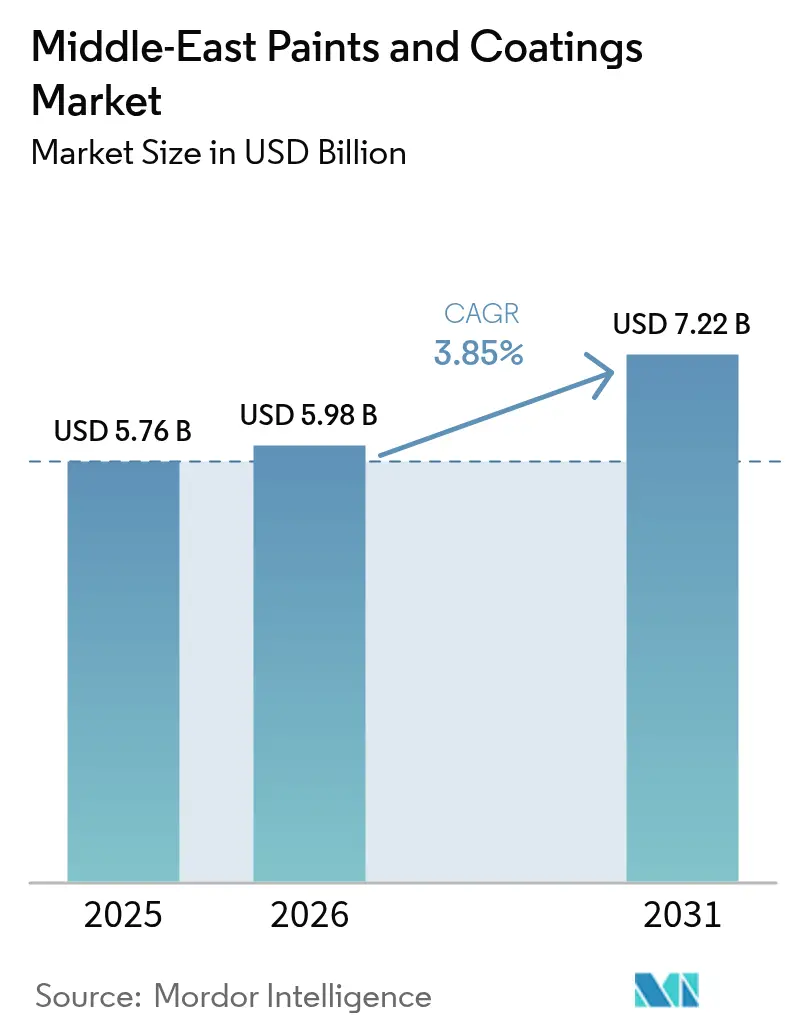

| Tamanho do mercado no ano base (2025) | 5.76 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.85% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tintas e Revestimentos do Médio Oriente por Mordor Intelligence

A dimensão do Mercado de Tintas e Revestimentos do Médio Oriente em 2026 é estimada em 5,98 mil milhões de USD, crescendo a partir do valor de 2025 de 5,76 mil milhões de USD, com projeções para 2031 a indicar 7,22 mil milhões de USD, crescendo a um CAGR de 3,85% entre 2026 e 2031. A sólida visibilidade da procura advém de gigaprojetos liderados pelo turismo, regras rigorosas de baixo teor de COV e incentivos de localização que ampliam tanto os volumes como os conjuntos de valor. As empresas capazes de fornecer sistemas de poliuretano de base aquosa, autolimpantes ou de elevada durabilidade asseguram alavancagem de preços, enquanto as que dependem de químicas de base solvente enfrentam os custos da reformulação. A expansão da produção local na Arábia Saudita e nos Emirados Árabes Unidos reduz os prazos de entrega e limita o risco cambial. A volatilidade dos preços do dióxido de titânio e as perturbações logísticas no Mar Vermelho comprimem as margens a curto prazo, embora também acelerem as estratégias de compra antecipada e de integração vertical. O aumento da concorrência eleva o nível de exigência do serviço técnico, sendo os aplicadores certificados agora fundamentais para conquistar grandes obras de fachada ou de tubagens.

Principais Conclusões do Relatório

- Por tipo de resina, os acrílicos detinham uma quota de 34,00% da dimensão do mercado de tintas e revestimentos do Médio Oriente em 2025, e prevê-se que as qualidades de poliuretano cresçam a um CAGR de 4,18% entre 2026 e 2031.

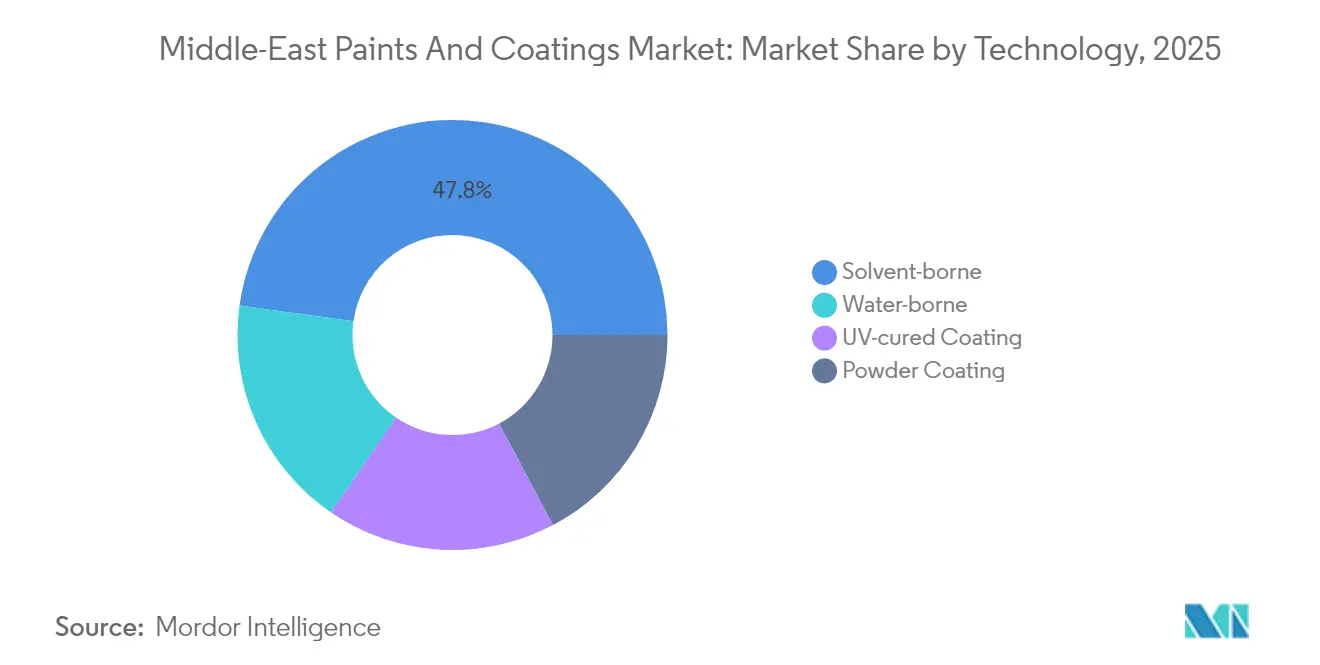

- Em 2025, os sistemas de base solvente representavam 47,80% da quota do mercado de tintas e revestimentos do Médio Oriente, enquanto as químicas de base aquosa registaram a taxa de crescimento mais rápida de 4,26% até 2031.

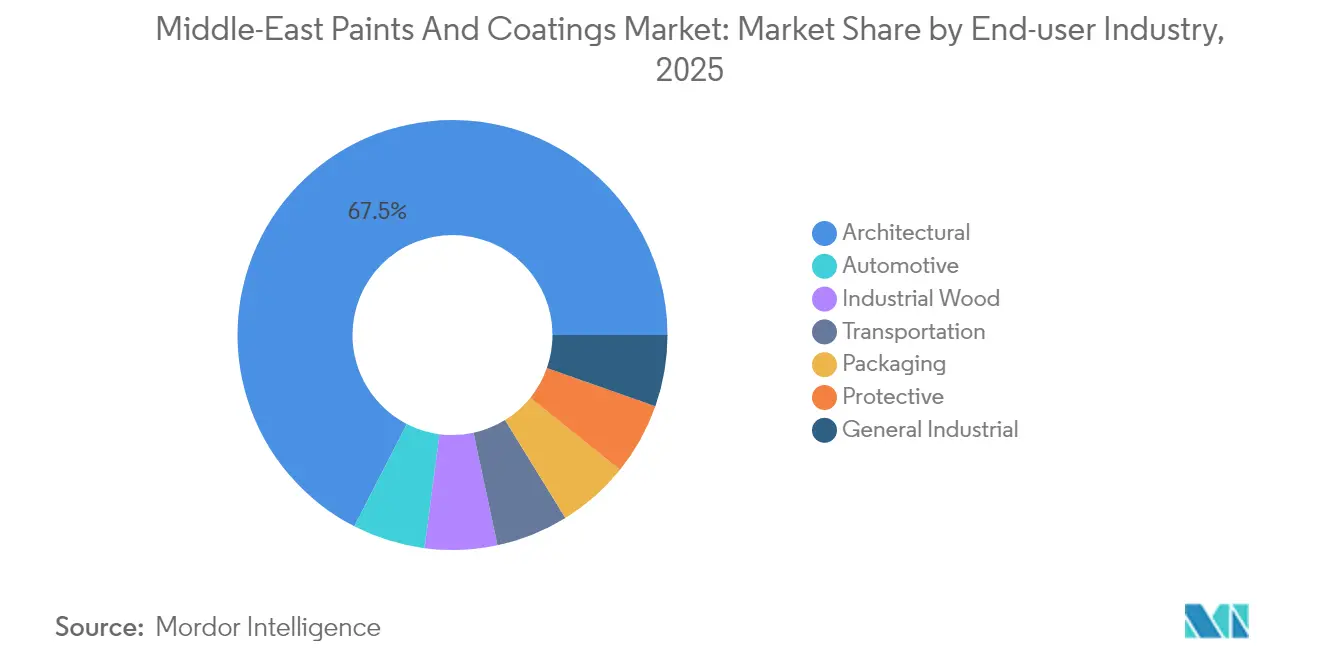

- Por setor do utilizador final, os revestimentos arquitetónicos lideraram com uma quota de receita de 67,45% em 2025; espera-se que o segmento avance a um CAGR de 4,10% até 2031.

- Por geografia, a Arábia Saudita captou 31,05% da dimensão do mercado de tintas e revestimentos do Médio Oriente em 2025 e está preparada para expandir a um CAGR de 4,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Tintas e Revestimentos do Médio Oriente

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Foco em gigaprojetos liderados pelo turismo (NEOM da Arábia Saudita, Expo City Dubai) | +1.2% | Arábia Saudita, Emirados Árabes Unidos como núcleo com expansão para Qatar e Omã | Longo prazo (≥ 4 anos) |

| Robusto pipeline de construção comercial e residencial | +1.0% | Médio Oriente global, concentrado no CCG | Médio prazo (2-4 anos) |

| Mudança regulatória para sistemas de base aquosa de baixo teor de COV | +0.8% | Países do CCG com o Município de Dubai à frente | Médio prazo (2-4 anos) |

| Incentivos de localização para a produção regional de tintas | +0.6% | Arábia Saudita, Emirados Árabes Unidos como primários com Omã a emergir | Longo prazo (≥ 4 anos) |

| Rápida adoção de revestimentos de fachada autolimpantes para manutenção de edifícios altos | +0.4% | Emirados Árabes Unidos, Qatar, centros urbanos do Kuwait | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Foco em gigaprojetos liderados pelo turismo (NEOM da Arábia Saudita, Expo City Dubai)

O desenvolvimento NEOM de 500 mil milhões de USD da Arábia Saudita e o projeto de extensão Expo City de 2,7 mil milhões de USD do Dubai redirecionam os gastos da construção cíclica para infraestruturas permanentes que exigem revestimentos premium adaptados ao clima. A força de trabalho de 200.000 pessoas do NEOM gera construções residenciais e comerciais secundárias que multiplicam os volumes de revestimento, enquanto o foco em ícones arquitetónicos desloca as preferências para produtos de poliuretano e autolimpantes. Estes projetos convertem, portanto, estruturas temporárias de exposição ou hotelaria em classes de ativos a longo prazo que requerem ciclos de manutenção de maior valor[1]Fonte: Equipa de Comunicações do NEOM, "Atualização do Progresso do Projeto NEOM 2025," neom.com.

Robusto pipeline de construção comercial e residencial

Um pipeline de projetos MENA de 3,9 biliões de USD assegura uma procura previsível para o mercado de tintas e revestimentos do Médio Oriente ao longo da década. Os compromissos de 590 mil milhões de USD dos Emirados Árabes Unidos e o registo de encomendas de 1,5 biliões de USD da Arábia Saudita incluem torres de uso misto de alto valor, instalações de energia a jusante e centros logísticos que requerem sistemas tanto resistentes à corrosão como decorativos. Os contratos associados à energia, como o contrato de aquisição local da ADNOC no valor de 720 milhões de AED, aumentam o volume de revestimentos de proteção em ambientes severos e salinos.

Transformação regulatória rumo a sistemas de baixo teor de COV

Mais de 27.000 normas unificadas do Golfo regulam agora a química dos revestimentos, enquanto os limites de COV do Município de Dubai, as fichas de dados de segurança bilingues e a certificação SABER na Arábia Saudita aproximam a conformidade das normas europeias. O enquadramento regulatório beneficia as empresas que já desenvolvem investigação e desenvolvimento em base aquosa, acelerando assim o CAGR de 4,41% para sistemas conformes. Os gastos iniciais em formulação comprimem as margens, mas o prémio a médio prazo é o estatuto de fornecedor preferencial em contratos públicos.

Incentivos de localização para a produção regional de tintas

A Visão 2030 da Arábia Saudita e o programa "Make it in the Emirates" dos Emirados Árabes Unidos fixam benefícios fiscais, financiamento por subvenções e regras de conteúdo doméstico. A aquisição da Premium Paints pela SIPCO em janeiro de 2025 e a fábrica de polímeros de 300 milhões de USD de Omã demonstram como as cadeias de valor regionais estão a transitar de modelos de importação para centros integrados, reduzindo a exposição ao frete e gerando benefícios de escala para os primeiros intervenientes.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade nos preços das matérias-primas derivadas de petroquímicos | -0.7% | CCG, especialmente Emirados Árabes Unidos e Arábia Saudita | Curto prazo (≤ 2 anos) |

| Custos mais elevados de conformidade com COV e qualidade do ar interior | -0.4% | Pioneiros do CCG | Médio prazo (2-4 anos) |

| Escassez de mão de obra certificada para aplicação por pulverização | -0.3% | Emirados Árabes Unidos, Qatar, Kuwait | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A volatilidade dos preços das matérias-primas pressiona as margens

O dióxido de titânio a rondar 1.974 USD por tonelada métrica e os atrasos de navegação no Mar Vermelho obrigam os produtores a aumentar os stocks de segurança, estender o capital de trabalho e cobrir os insumos. Embora se espere que a expansão petroquímica do CCG alivie o fornecimento de resinas a longo prazo, as oscilações de preços a curto prazo continuam a refletir de perto os mercados energéticos globais. As empresas regionais de menor dimensão, sem integração ou escala de aprovisionamento, sentem a pressão com mais intensidade, tornando-se alvos de aquisição para rivais com maior capacidade financeira.

Os custos de conformidade desafiam os operadores estabelecidos de base solvente

As conversões para base aquosa exigem novos equipamentos de dispersão, formação de colaboradores e inventário paralelo durante a transição. As regras de rastreabilidade de etiquetas do Município de Dubai e as auditorias digitais SABER significam que lotes não conformes arriscam rejeições na fronteira. As grandes multinacionais distribuem os seus gastos em investigação e desenvolvimento por portfólios globais, enquanto os operadores regionais de nicho optam por parcerias tecnológicas ou abandonam as linhas de menor margem[2]Município de Dubai, "Limites de COV para Materiais de Construção," dm.gov.ae.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: O poliuretano reduz a diferença face ao acrílico

Os acrílicos controlavam 34,00% do mercado em 2025, graças à sua acessibilidade económica; no entanto, os poliuretanos registaram o CAGR mais rápido de 4,18% até 2031, à medida que os especificadores procuram resistência aos UV e um ciclo de vida longo sob o sol do deserto. As qualidades de epóxi e alquídicas detêm papéis de nicho no petróleo e gás e na restauração do património. O investimento em químicas híbridas, liderado pela investigação do Instituto de Inovação Tecnológica sobre compósitos de materiais macios, antecipa misturas de próxima geração que combinam a eficiência de custo do acrílico com a robustez do poliuretano. As infraestruturas de produção expandem-se em conformidade, com a National Paints a aumentar a capacidade para 264 milhões de litros para servir os segmentos de crescimento premium.

Os gigaprojetos com prazos rigorosos recompensam os fornecedores capazes de escalar poliuretanos sem sacrificar a consistência de cor ou o tempo de cura. À medida que o número de instalações aumenta, os compradores regionais negoceiam prazos de entrega mais curtos e suporte de serviço técnico no país, integrando laboratórios locais nas zonas industriais da Arábia Saudita e dos Emirados Árabes Unidos. Esta dinâmica eleva o patamar de qualidade em todo o mercado de tintas e revestimentos do Médio Oriente e aprofunda as barreiras à entrada de importações de baixa especificação.

Por Tecnologia: As químicas de base aquosa superam mas não substituem as de base solvente

Os sistemas de base solvente ainda representam 47,80% em 2025, mas as qualidades de base aquosa avançam a um CAGR de 4,26% com base nos limites de COV e nas preocupações com o bem-estar dos aplicadores que trabalham em espaços fechados com climatização controlada. Os segmentos de pó e cura por UV aceleram em carcaças de equipamentos especiais, acessórios e linhas de mobiliário de alta velocidade, com a ajuda da fábrica de 10.000 toneladas da Qemtex nos Emirados Árabes Unidos. O novo local da DELTA Coatings em Dubai, que funciona parcialmente com energia solar, aumenta a produção de poliureia para revestimentos de tubagens e tanques de retorno rápido.

Nos próximos cinco anos, os reguladores e os utilizadores finais convergirão numa mentalidade de desempenho mais conformidade, transformando a base aquosa de uma opção com prémio de custo na linha de base para concursos públicos. Os fornecedores que dispõem de centros de tingimento no local e correspondência digital de cores ganham contratos ao garantir a replicação exata de tonalidades apesar das restrições de secagem rápida. A mudança de mix cria, portanto, volume para fornecedores de dispersantes, aminas neutralizantes e modificadores de reologia no mercado de tintas e revestimentos do Médio Oriente.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Setor do Utilizador Final: O segmento arquitetónico mantém-se como motor de crescimento

Os projetos arquitetónicos comandavam uma quota de 67,45% em 2025 e espera-se que continuem a crescer a um CAGR de 4,10% até 2031. Torres, resorts e distritos de cidades inteligentes afastam-se da cal básica em direção a soluções texturizadas, resistentes ao desbotamento e de auto-limpeza. Espera-se que os revestimentos automóveis acompanhem o amadurecimento dos corredores de montagem de veículos da Arábia Saudita e dos Emirados Árabes Unidos, enquanto os programas de anticorrosão de tubagens aumentam a procura de revestimentos de proteção em Abu Dhabi e na Província Oriental.

Os designers de interiores e os investidores imobiliários emitem agora cadernos de encargos que estipulam valores de índice de reflexão solar e classificações antimicrobianas. Estes complementos aumentam os preços médios de venda e recompensam as empresas que integram tinta, garantia e formação de aplicadores. À medida que as referências de produtos proliferam, os distribuidores estão a adotar e-catálogos, software de otimização de stocks e entrega de tintas no próprio dia para os construtores, reforçando assim os seus laços com as principais marcas no mercado de tintas e revestimentos do Médio Oriente.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Análise Geográfica

O robusto CAGR de 4,55% da Arábia Saudita resulta dos fluxos de capital do setor público para parques industriais diversificados, ilhas de lazer e plataformas de energia verde. Os modelos de contrato enfatizam a mão de obra doméstica e os fornecedores nacionais, levando as multinacionais a co-investir em instalações em Jubail ou Yanbu. A mudança acelera os centros de inovação focados em testes e formação para produtos adaptados ao clima árido.

Os Emirados Árabes Unidos mantêm-se como mercado líder para o lançamento de produtos, graças ao panorama imobiliário centrado no design do Dubai e aos megaprojetos energéticos de Abu Dhabi. As regras de aquisição governamental que conferem preferência a portfólios conformes com COV aceleram a penetração da base aquosa. Os serviços logísticos melhoram à medida que a Zona Franca do Porto Khalifa oferece armazenagem aduaneira e incentivos de reexportação para o CCG alargado.

Qatar, Kuwait e Omã formam o próximo nível. O Qatar visa obras de renovação de fachadas nas expansões das zonas económicas em torno do Porto Hamad. O Kuwait revitaliza ativos petroquímicos, exigindo epóxi novolac de alta espessura. Os corredores de Sohar e Duqm de Omã posicionam o sultanato como nó tanto de matérias-primas como de produtos acabados, amortecendo o risco de frete para o mercado de tintas e revestimentos do Médio Oriente mais amplo.

Panorama regulatório

Em todo o Oriente Médio, a conformidade de tintas e revestimentos é sustentada pelas normas da GCC Standardization Organization (GSO) e pela fiscalização em nível nacional, com a Arábia Saudita e os Emirados Árabes Unidos definindo o ritmo em relação ao controle de COV e à documentação de produtos. Na Arábia Saudita, a entrada no mercado depende dos requisitos de conformidade da SASO e da verificação digital por meio da plataforma SABER, enquanto normas da GSO como a GSO 1914 definem limites de COV para revestimentos decorativos e arquitetônicos (com limites de categoria especificados para acabamentos internos e externos). O catálogo da GSO também continuou a ampliar a cobertura para classes específicas de revestimentos, incluindo a GSO 2753:2024 para tintas de acabamento automotivo com secagem em estufa e a GSO 2801:2025 para tinta intumescente acrílica à base de solvente monocomponente para proteção contra incêndio em estruturas metálicas.

Em 2026, a Arábia Saudita reforçou ainda mais os sinais de conformidade por meio de ações da SASO vinculadas ao Regulamento Técnico para tintas e vernizes, incluindo um período voluntário a partir de abril de 2026 para um Rótulo de Eficiência de Desempenho Ambiental para tintas e vernizes, com implementação obrigatória a partir de outubro de 2026. Separadamente, a SASO emitiu o Regulamento Técnico TR-IND-2026-04 em maio de 2026 para revogar uma isenção de limite de COV para revestimentos industriais à base de água e ampliar os requisitos de testes, elevando o padrão de validação em laboratório, documentação e rastreabilidade de lotes. Nos Emirados Árabes Unidos, uma estrutura em camadas combina supervisão federal (MOCCAE), limites de COV da Municipalidade de Dubai (comumente referenciados via requisitos DMS) e programas de construção sustentável, como o Estidama Pearl em Abu Dhabi e especificações de licitação orientadas pelo LEED, que juntos impulsionam os formuladores para sistemas de baixo COV e à base de água e atribuem maior peso à conformidade de rótulos e à prontidão das fichas de dados de segurança.

Análise da cadeia de valor

A cadeia de valor de tintas e revestimentos no Oriente Médio começa com insumos upstream petroquímicos e minerais (resinas, solventes, aditivos, pigmentos como dióxido de titânio), passando então pela formulação regional, tingimento, embalagem e laboratórios de controle de qualidade localizados em zonas industriais em todo o CCG. Os formuladores vendem por meio de uma combinação de canais diretos para projetos (obras arquitetônicas e de proteção vinculadas a megaprojetos e ativos de energia), distribuidores orientados por especificação e filiais de varejo, com serviços técnicos e redes de aplicadores certificados influenciando a conversão em grandes trabalhos de fachada, dutos e revestimento de tanques. Zonas francas e centros logísticos nos Emirados Árabes Unidos e na Arábia Saudita apoiam a reexportação em todo o CCG, enquanto os processos de conformidade (incluindo o SABER saudita) adicionam uma etapa extra de conformidade que afeta o prazo de entrega e o planejamento de estoques.

Operacionalmente, a cadeia enfrenta dois pontos críticos de pressão: a exposição a importações de intermediários essenciais e interrupções logísticas periódicas que afetam matérias-primas e pigmentos importados. No início de 2026, rotas de transporte marítimo mais longas e custos de seguro mais elevados, vinculados a tensões regionais e a riscos em pontos de estrangulamento, aumentaram os custos desembarcados e prolongaram os prazos de entrega, particularmente para pigmentos especiais e materiais de efeito, cujos prazos podem se estender por várias semanas. Os produtores responderam localizando a mistura e a fabricação em zonas industriais dedicadas, incluindo ações em janeiro de 2026 em Abu Dhabi, quando a Jotun Abu Dhabi assinou um contrato de arrendamento de terreno de 50 anos com o KEZAD Group para uma instalação de fabricação de 450 milhões de AED em KEZAD Musaffah, e pela Asian Paints, com planos anunciados em novembro de 2025 (via Berger Paints Emirates) para uma planta de fabricação com capacidade de 55.800 KL por ano em KEZAD. Essas medidas deslocam a cadeia de valor para uma produção mais regionalizada e maior capacidade de contingência, melhorando os níveis de serviço para a demanda orientada por projetos, ao mesmo tempo em que aumentam a importância das estratégias locais de fornecimento de matérias-primas e da disciplina de capital de giro.

Panorama Competitivo

O Mercado de Tintas e Revestimentos do Médio Oriente é moderadamente fragmentado. Os investimentos de capital estão a deslocar-se para a automação de instalações, reatores energeticamente eficientes e painéis solares no local, contribuindo para manter os custos unitários sob controlo mesmo com a redução dos subsídios à eletricidade. Surgem colaborações tecnológicas, com a Axalta a estabelecer parceria com universidades do Golfo em revestimentos de superfície com reflexão térmica e a Hempel a formar uma parceria com a ADNOC para o acompanhamento do desempenho de cascos em serviço. Os centros de formação no Dubai e em Dammam colmatam as lacunas de aplicadores certificados e criam fidelização para equipamentos de pulverização e consumíveis preferenciais. O espaço em branco reside nos revestimentos inteligentes ou funcionais — betões anti-carbonatação, interiores antivirais e membranas de cobertura que reduzem a carga de climatização. Os inovadores de menor dimensão associam-se a fundos de capital de risco sediados nos Emirados para dimensionar químicas de nicho, antevendo saídas via venda comercial aos grandes formuladores assim que a adoção piloto atinja o ponto de equilíbrio. À medida que a MEPCA harmoniza os protocolos de ensaio, as aprovações de produtos aceleram, reduzindo os prazos de entrada no mercado.

Líderes do Setor de Tintas e Revestimentos do Médio Oriente

Akzo Nobel N.V.

Jotun

Jazeera Paints

Hempel A/S

NATIONAL PAINTS FACTORIES CO. LTD.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área central de oportunidade é o desenvolvimento de fornecimento localizado de matérias-primas e intermediários, que melhora a disponibilidade e a estabilidade de custos para ligantes de revestimentos e insumos relacionados, reduzindo a dependência de importações de longa distância durante períodos de interrupção logística. Evidências concretas incluem a assinatura de um acordo de parceria entre a Ta'ziz e a Alpha Dhabi em maio de 2026, visando 10 bilhões de dólares em investimentos de capital para expandir o ecossistema de produtos químicos industriais na Cidade Industrial de Al Ruwais, e a confirmação da Ta'ziz, em maio de 2026, de que sua primeira fase (incluindo plantas de amônia, metanol e PVC) permanece no cronograma para conclusão em 2028, após a concessão em novembro de 2025 de um contrato EPC de 1,99 bilhão de dólares para um complexo de PVC em larga escala nos Emirados Árabes Unidos. Do lado saudita, a Tasnee concluiu uma expansão de 500 milhões de dólares do craqueador de etileno da SEPC na Cidade Industrial de Al Jubail em julho de 2026, aumentando a capacidade de olefinas, o que apoia uma disponibilidade mais ampla de blocos de construção petroquímicos usados nas cadeias de valor de revestimentos e embalagens.

No lado da demanda, continuam a surgir espaços em branco em sistemas de revestimento que combinam desempenho e conformidade, alinhados com aquisições de baixo COV e construção sustentável, ao mesmo tempo em que atendem às necessidades de durabilidade em climas quentes em aplicações arquitetônicas e de proteção. O endurecimento regulatório em 2026 na Arábia Saudita, incluindo rotulagem e ampliação do escopo de testes sob os requisitos técnicos da SASO, reforça a demanda por portfólios de produtos à base de água, documentados e rastreáveis em licitações públicas e de grandes projetos. Isso cria espaço para fornecedores que consigam combinar formulações conformes com suporte de laboratório local, correspondência rápida de cores e treinamento de aplicadores. O estresse logístico recorrente em torno das rotas de transporte regionais também elevou o argumento de negócio para centros de mistura no país, armazenagem alfandegada e fornecimento duplo de pigmentos e aditivos, particularmente para sistemas de maior valor, nos quais os cronogramas de projetos penalizam a falta de estoque.

Desenvolvimentos recentes do setor

- Maio de 2026: A Jazeera Paints abriu sua primeira filial em Doha, Catar, na Salwa Road, por meio de um acordo com a Al Hattab Trading Company como sua distribuidora exclusiva no Catar. A medida amplia a presença física de varejo e serviços da empresa além de seus principais mercados no Golfo e apoia um acesso mais próximo à demanda arquitetônica e de manutenção no Catar.

- Fevereiro de 2026: A Hempel firmou parceria com a AlKarar para lançar uma loja-conceito de varejo de tintas focada no cliente no Bahrein. O novo formato fortalece a disponibilidade de última milha e o suporte à especificação, ajudando a Hempel a competir de forma mais eficaz nos segmentos decorativo e industrial leve, nos quais o serviço e a precisão de tonalidade influenciam as compras recorrentes.

- Janeiro de 2026: A Jotun Abu Dhabi assinou um contrato de arrendamento de terreno de 50 anos com o KEZAD Group para estabelecer uma instalação de fabricação de 450 milhões de AED em KEZAD Musaffah, Abu Dhabi, abrangendo 83.177 metros quadrados. O compromisso de longo prazo sinaliza uma localização mais profunda da fabricação e resiliência de fornecimento para os Emirados Árabes Unidos e o CCG em geral, melhorando os prazos de entrega para revestimentos arquitetônicos e de proteção orientados por projetos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado é medido como o valor de tintas e revestimentos vendidos para uso decorativo e de proteção em edifícios e aplicações industriais no Oriente Médio, contabilizado no ponto em que os produtos são fornecidos ao mercado em USD.

Exclusões do escopo: este dimensionamento não contabiliza produtos químicos adjacentes, como tintas de impressão, adesivos, selantes ou produtos químicos para construção que não sejam vendidos e especificados como tintas ou revestimentos.

Visão geral da segmentação

- Por Tipo de Resina

- Acrílico

- Alquídico

- Poliuretano

- Epóxi

- Poliéster

- Outros (Silicone, Vinílico, Fluoropolímero)

- Por Tecnologia

- Base Aquosa

- Base Solvente

- Revestimento em Pó

- Revestimento Curado por UV

- Por Setor do Utilizador Final

- Arquitetónico

- Automóvel

- Madeira Industrial

- Proteção

- Transportes

- Industrial Geral

- Embalagem

- Por Geografia

- Arábia Saudita

- Emirados Árabes Unidos

- Qatar

- Kuwait

- Omã

- Barém

- Irão

- Iraque

- Resto do Médio Oriente

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir os limites do mercado, identificar os fatores de demanda e fundamentar o modelo com dados públicos que podem ser verificados pelos leitores. As fontes analisadas incluíram publicações oficiais de construção e macroeconômicas, como escritórios de estatística nacionais da região, indicadores de bancos centrais e atualizações governamentais sobre infraestrutura e habitação, seguidas por fluxos comerciais e valores unitários da UN Comtrade e de portais de alfândega nacionais.

Para manter a narrativa da demanda por revestimentos realista, também consultamos fontes como órgãos setoriais e de normalização (por exemplo, ISO e agências regionais de normas), artigos revisados por pares que discutem mudanças em resinas e tecnologias, e publicações de associações comerciais relacionadas a revestimentos e proteção de superfícies. Relatórios anuais de empresas, apresentações a investidores e press releases foram utilizados para entender movimentos de capacidade, mix de produtos e exposição por país, e, em seguida, foram utilizadas assinaturas pagas selecionadas para dados financeiros de empresas e verificações de importação e exportação em nível de embarque para validação direcional. Esses exemplos não são exaustivos, e muitas outras fontes públicas foram analisadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em entrevistas com especialistas e pesquisas estruturadas com produtores, distribuidores, contratantes e grandes usuários finais regionais que influenciam a especificação e a compra. Isso ajudou a confirmar os mixes por país e a divisão entre demanda decorativa e industrial. Onde as fontes documentais eram escassas, revisamos premissas como ciclos típicos de repintura, especificações de revestimento de projetos e movimentos esperados de preços em toda a Ásia-Pacífico, EMEA e Américas, com base em especialistas que acompanham as cadeias de suprimento do Oriente Médio e as exportações para a região.

Distribuição dos entrevistados da pesquisa primária de campo

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 31% | Diretores executivos (CXOs): 19% | |

| Nível intermediário: 48% | Líderes funcionais/de unidade: 23% | |

| Empresas menores: 21% | Gerentes: 58% |

Dimensionamento e previsão de mercado

O modelo começa com uma construção top-down, na qual indicadores de atividade de construção e produção industrial em nível nacional são utilizados para reconstruir o pool de demanda por revestimentos, e o total é então convertido em valor usando premissas de preço e mix por tecnologia e aplicação. Depois que esse total inicial é formado, ele é corroborado com aproximações bottom-up seletivas, como divisões amostrais de receita de fornecedores e distribuidores, verificações de canal sobre o volume de tintas decorativas e testes de sanidade de volume vezes preço médio de venda para categorias-chave de revestimentos.

Os insumos foram escolhidos porque movem o consumo de tintas de forma visível e podem ser acompanhados a cada ano. Exemplos incluem licenças de construção e pipelines de novos projetos, anúncios de gastos com infraestrutura e tendências de adjudicação, conclusões de habitação e intensidade de reforma, direção da produção industrial e do PMI, e sinais de mudança entre sistemas à base de solvente e à base de água ligados a regulamentações e preferências dos clientes. Como as mudanças de preços podem afetar significativamente o dimensionamento em valor, também acompanhamos a direção dos custos de resinas e solventes, o movimento do mix para sistemas de maior desempenho e o momento de conversão de moeda para relatórios locais.

A previsão é feita por meio de análise de cenários, apoiada por uma verificação simples de regressão multivariada. Fatores de demanda, como produção de construção e atividade industrial, moldam o cenário-base, e o feedback de especialistas é usado para ajustar os anos de inflexão. Quando os pontos de verificação bottom-up estão incompletos para países menores, o tratamento de lacunas é feito por meio de faixas de consumo per capita e lógica de intensidade de importação, sendo revisado novamente antes de fechar os totais.

Validação de dados e ciclo de atualização

A validação é feita em várias etapas, para que valores discrepantes não passem inadvertidamente pelo modelo. Comparamos os totais com sinais independentes, como valores comerciais de tintas e vernizes, tendências de produção na construção e ciclos de projetos visíveis, e então rastreamos qualquer grande variação até sua origem em preços, mix ou alocação por país.

Antes da aprovação final, os números são revisados por outro analista, e recontatamos determinados entrevistados quando uma premissa importante muda ou um novo evento altera significativamente a oferta ou a demanda. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorre um evento relevante, seguidas por uma verificação final antes da entrega, para que os clientes recebam a visão mais recente disponível no momento da compra.

Tamanho do mercado de tintas e revestimentos do Oriente Médio segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para esse setor podem parecer muito diferentes, mesmo quando todos estão falando sobre tintas e revestimentos, porque os limites e as escolhas de temporalidade não são os mesmos. As diferenças geralmente decorrem do que é contabilizado como mercado, de qual ano é tratado como o valor atual e de como o preço e a cobertura por país são tratados.

A tabela destaca que algumas fontes apresentam valores mais altos principalmente quando assumem um conjunto mais amplo de países ou aplicam um aumento mais rápido de preço e mix ao longo da previsão, enquanto outras permanecem mais próximas de sinais de valor ligados ao comércio e premissas de repintura mais moderadas. O momento da conversão de moeda e se a estimativa se baseia mais na receita dos produtores ou no consumo aparente (produção mais importações menos exportações) também criam lacunas visíveis, especialmente quando a intensidade de importação varia por país.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,98 bilhões de USD (2026) | |

| Consultoria Global A | 7,96 bilhões de USD (2024) | Utiliza um ano-base diferente e pode refletir uma lista mais ampla de países incluídos, além de um nível de preço e mix implícito mais elevado, o que aumenta a linha de base de valor em comparação com uma verificação ancorada no consumo. |

| Editora do Setor B | 5,14 bilhões de USD (2024) | Parece mais próximo de uma visão baseada em valor de vendas, que pode subestimar fluxos menores de revestimentos industriais e pode se basear em premissas conservadoras de repintura e conversão de projetos para a demanda de curto prazo. |

A tabela mostra uma dispersão explicada principalmente pela escolha do ano-base e pelo que é contabilizado como demanda por tintas e revestimentos. No modelo da Mordor Intelligence, o mercado está vinculado a sinais de consumo por país no Oriente Médio e a verificações de mix tecnológico, e não apenas a declarações de receita dos produtores. Com essa estrutura, o valor final pode ser reverificado por meio de insumos claros, como atividade de construção, produção industrial e consistência comercial, o que mantém as etapas de dimensionamento repetíveis ano após ano.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de tintas e revestimentos do Médio Oriente?

Está avaliado em 5,98 mil milhões de USD em 2026, com previsão de atingir 7,22 mil milhões de USD até 2031.

Qual segmento mais contribui para a procura de revestimentos na região?

As aplicações arquitetónicas lideram com uma quota de 67,45% em 2025 e mantêm o crescimento mais rápido a um CAGR de 4,10%.

A que velocidade crescem os revestimentos de base aquosa no Golfo?

As químicas de base aquosa registam um CAGR de 4,26% de 2026 a 2031, superando o mercado global.

Por que razão a Arábia Saudita é tão importante para os fornecedores?

O reino detém 31,05% da procura regional e regista um CAGR de 4,55%, suportado pelos megaprojetos da Visão 2030.

Que riscos afetam as margens dos produtores?

As oscilações de preços dos insumos, os atrasos de navegação no Mar Vermelho e as despesas de conformidade associadas às regras de baixo teor de COV comprimem a rentabilidade.

Página atualizada pela última vez em: