Tamanho e Participação do Mercado de Medicamentos Antidiabéticos Orais da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

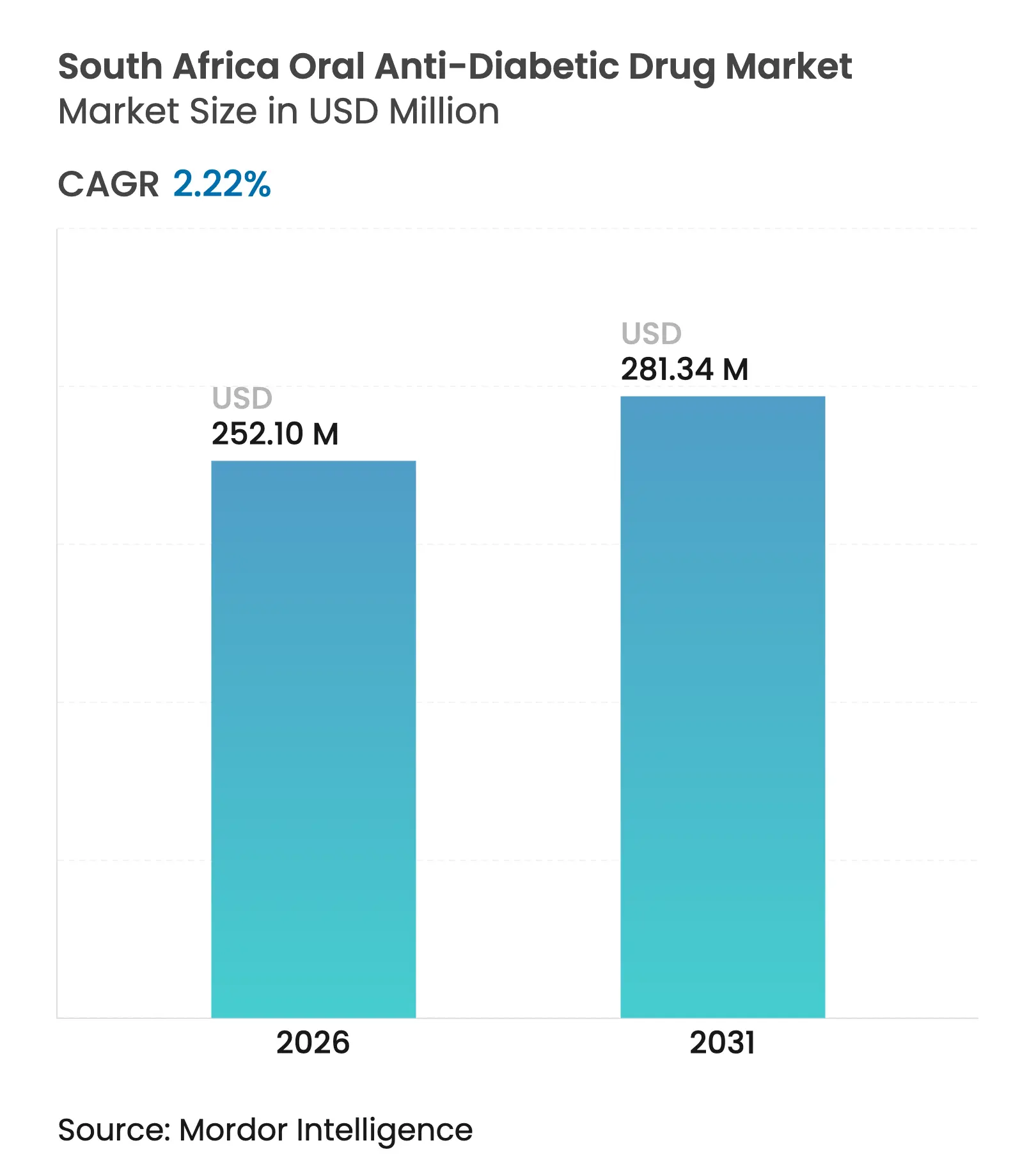

| Tamanho do Mercado (2026) | 252.1 Milhões de dólares |

| Tamanho do Mercado (2031) | 281.34 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.22% CAGR |

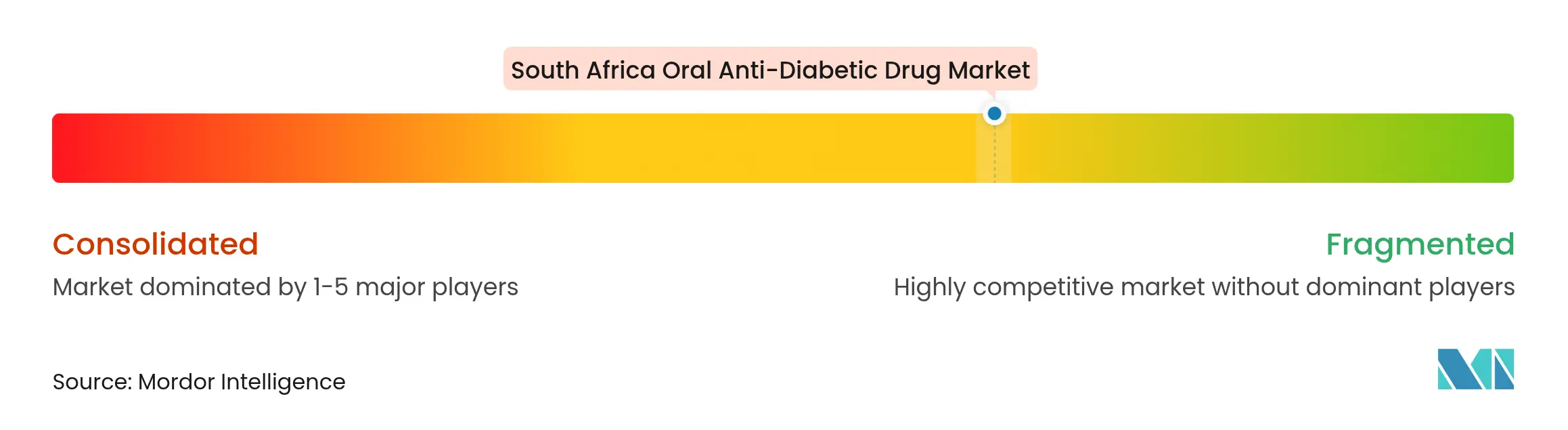

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos Antidiabéticos Orais da África do Sul pela Mordor Intelligence

O tamanho do mercado de medicamentos antidiabéticos orais da África do Sul deverá crescer de USD 246,62 milhões em 2025 para USD 252,1 milhões em 2026 e projeta-se que alcance USD 281,34 milhões até 2031, a uma CAGR de 2,22% no período de 2026-2031. A demanda continua a crescer porque mais de 4 milhões de sul-africanos vivem com diabetes, porém apenas 23% atingem as metas glicêmicas recomendadas [1]Universidade de Pretória, "Auditoria de Controle Glicêmico," up.ac.za , sinalizando grandes volumes de pacientes subtratados. O impulso é reforçado por dados de desfechos cardiovasculares para agentes mais recentes, pela estratégia do governo para doenças não transmissíveis (DNT) e pela crescente adoção de serviços de e-farmácia que melhoram a conveniência no reabastecimento de medicamentos. Em contrapartida, os controles de preço de saída única, os altos custos diretos para moléculas inovadoras e as escassez periódicas de ingredientes farmacêuticos ativos (IFAs) moderam o crescimento da receita, exigindo que os fabricantes equilibrem as aspirações de volume com as realidades de precificação [2]Daniel V. O'Hara, Aplicações dos inibidores de SGLT-2 além do controle glicêmico,

Nature Reviews Nephrology, nature.com. O posicionamento competitivo agora depende da profundidade do pipeline em inibidores de SGLT-2, da resiliência da fabricação local e da capacidade de garantir licitações do setor público no mercado de medicamentos antidiabéticos orais da África do Sul.

Principais Conclusões do Relatório

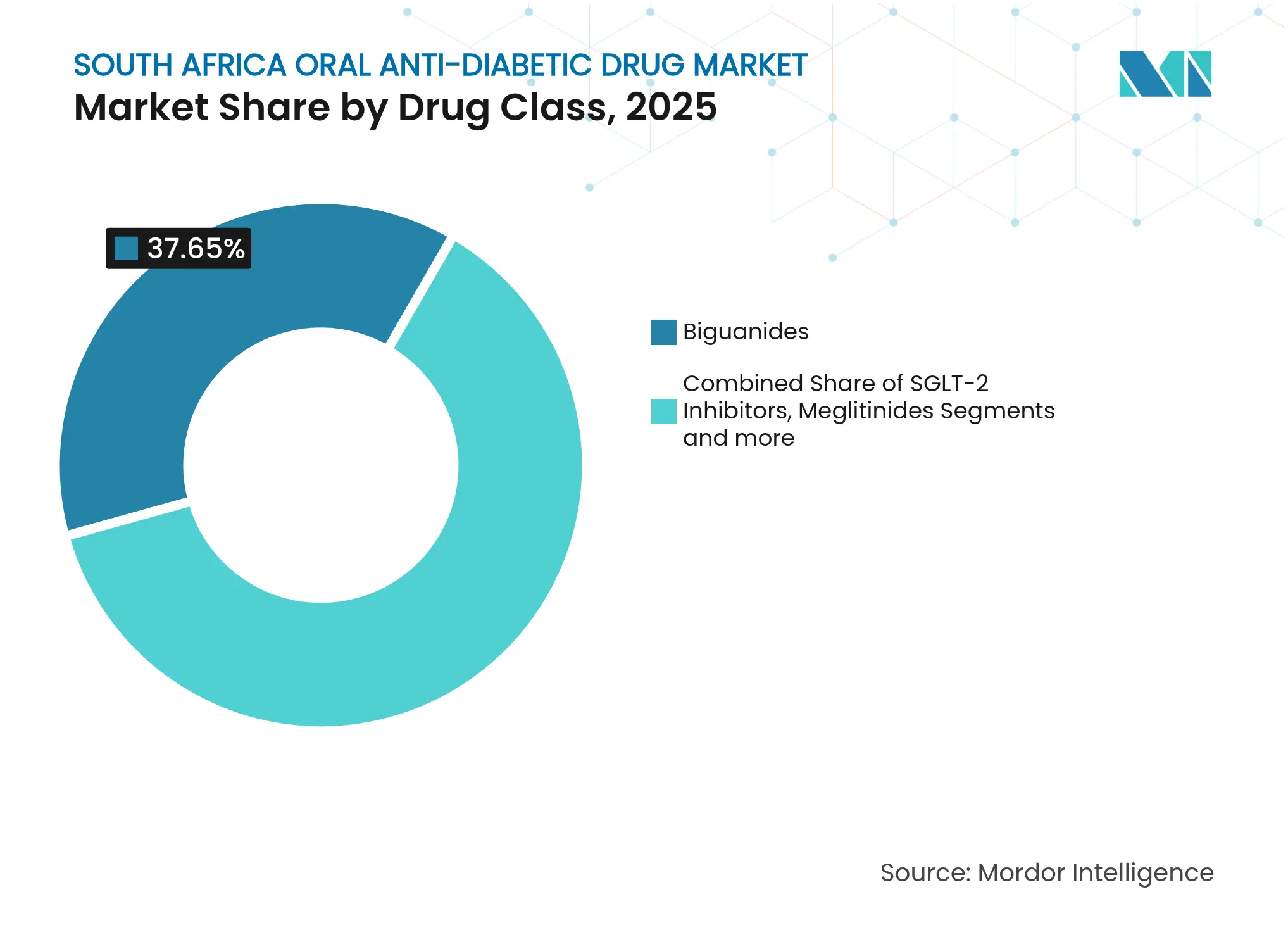

- Por classe de medicamento, as biguanidas lideraram com uma participação de receita de 37,65% em 2025, enquanto os inibidores de SGLT-2 registram a CAGR mais rápida de 3,06% até 2031 no mercado de medicamentos antidiabéticos orais da África do Sul.

- Por faixa etária, os adultos detinham 65,80% da participação do mercado de medicamentos antidiabéticos orais da África do Sul em 2025; o segmento geriátrico está se expandindo a uma CAGR de 3,03% até 2031.

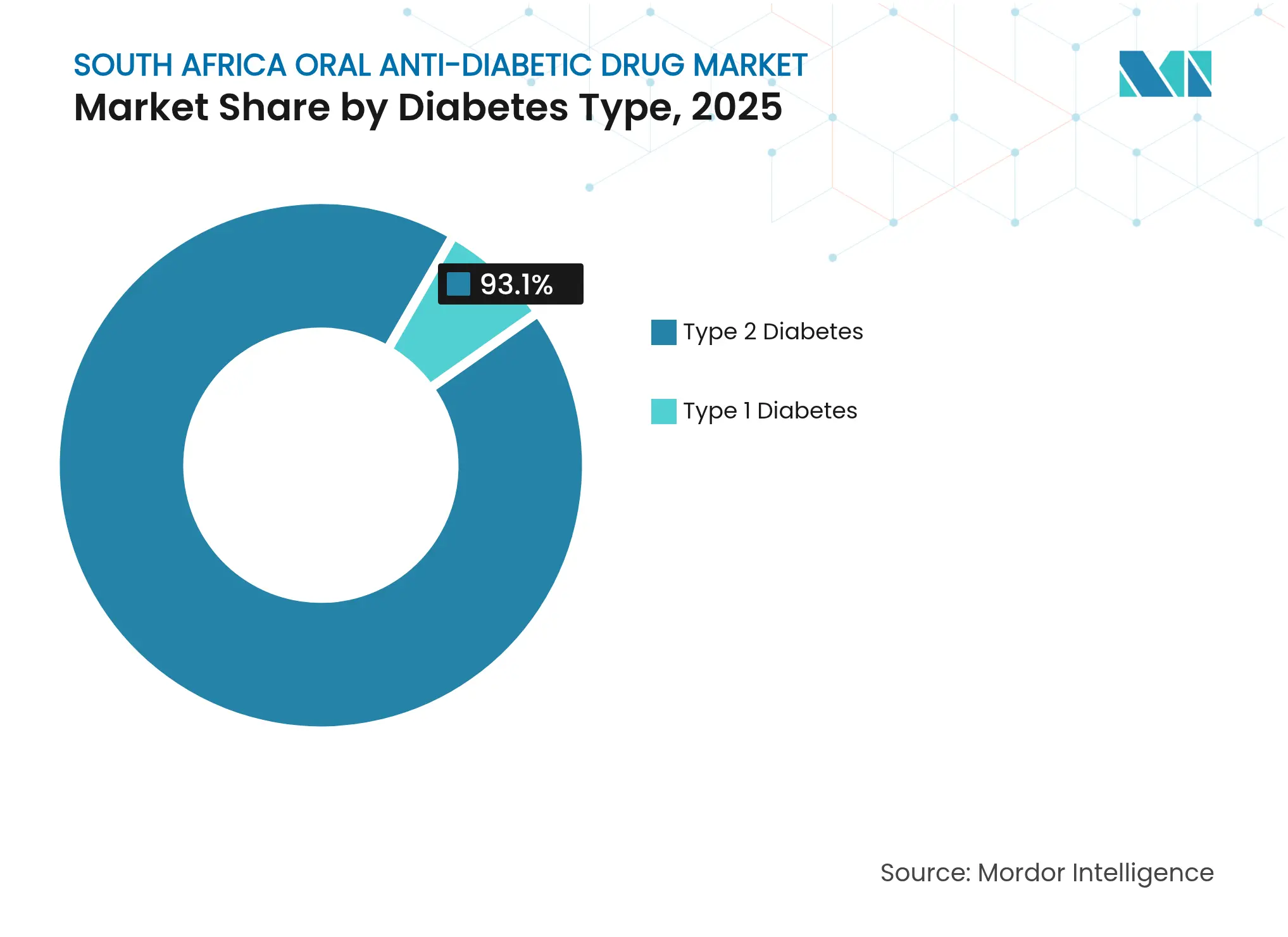

- Por tipo de diabetes, o diabetes tipo 2 respondeu por uma participação dominante de 93,10% em 2025 e registra a CAGR mais alta de 2,97% até 2031.

- Por canal de distribuição, as farmácias hospitalares controlaram 68,90% das receitas em 2025, enquanto as farmácias online crescem com mais rapidez, a uma CAGR de 3,15%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Medicamentos Antidiabéticos Orais da África do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento da prevalência do diabetes tipo 2 | +0.8% | Nacional; maior nas áreas urbanas | Longo prazo (≥ 4 anos) |

| Plano estratégico nacional de DNT impulsionando o acesso | +0.6% | Nacional; ganhos iniciais nas instalações públicas | Médio prazo (2-4 anos) |

| Dados de desfechos cardiovasculares favorecendo os inibidores de SGLT-2 | +0.4% | Nacional; adoção inicial no setor privado | Médio prazo (2-4 anos) |

| Expansão dos planos de saúde privados para faixas de renda mais baixa | +0.3% | Nacional; foco na classe média emergente | Longo prazo (≥ 4 anos) |

| Combinações genéricas de dose fixa ganhando força | +0.2% | Nacional; ênfase no setor público | Curto prazo (≤ 2 anos) |

| Rápido crescimento dos canais de e-farmácia | +0.2% | Nacional; concentração urbana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência do Diabetes Tipo 2

A prevalência do diabetes na África do Sul subiu para 22%, enquanto dois terços dos adultos são pré-diabéticos, criando uma base de tratamento em contínuo crescimento no mercado de medicamentos antidiabéticos orais da África do Sul. A urbanização, o aumento da ingestão calórica e a obesidade — que impulsiona 87% dos casos de diabetes tipo 2 — sustentam esse aumento, e a Federação Internacional de Diabetes projeta que os indivíduos afetados chegarão a 7,5 milhões até 2045, um salto de 78% que supera o crescimento populacional [3]Federação Internacional de Diabetes, "Atlas do Diabetes da FID 2024," idf.org . O impacto econômico é igualmente expressivo: os gastos anuais com diabetes devem escalar de USD 7,2 bilhões em 2021 para USD 10,4 bilhões em 2045, ampliando a demanda por terapias orais de custo-efetivo em detrimento dos injetáveis. Os casos não diagnosticados ainda representam 45,4% do total, de modo que os programas de triagem prometem incorporar milhões de novos pacientes nas vias formais de cuidado. Em conjunto, esses fatores se traduzem em uma demanda de base sustentada que as empresas farmacêuticas precisam atender com fornecimento escalável e precificação competitiva no mercado de medicamentos antidiabéticos orais da África do Sul.

Plano Estratégico Nacional de DNT Impulsionando o Acesso

A abordagem em cascata do Departamento de Saúde — triagem de 25 milhões de cidadãos anualmente, vinculação de 60% ao cuidado e obtenção de controle glicêmico em 50% — está institucionalizando a gestão proativa do diabetes em todo o país. Integrado ao Sistema Central de Dispensação e Distribuição de Medicamentos Crônicos (CCMDD), o plano simplifica o acesso a agentes orais e padroniza os protocolos de prescrição em todas as províncias. A integração com o Seguro Nacional de Saúde pendente impulsionará o alinhamento dos formulários, intensificando a substituição por genéricos, mas estabilizando os volumes de demanda para as moléculas listadas. A implementação inicial já demonstra maior adesão em clínicas públicas que utilizam os pontos de retirada de medicamentos do CCMDD, sugerindo melhores desfechos a longo prazo. Os fabricantes que garantirem a inclusão em medicamentos essenciais e mantiverem o fornecimento ininterrupto estão melhor posicionados para capturar volumes incrementais no mercado de medicamentos antidiabéticos orais da África do Sul.

Dados de Desfechos Cardiovasculares Favorecendo os Inibidores de SGLT-2

Evidências robustas demonstram que os inibidores de SGLT-2 reduzem eventos cardiovasculares adversos maiores e hospitalizações por insuficiência cardíaca, independentemente do uso basal de metformina. Considerando que 35% dos adultos sul-africanos com diabetes também apresentam hipertensão, os benefícios cardioprotetores têm forte ressonância junto aos prescritores. As meta-análises destacam adicionalmente a proteção renal, com pacientes não apresentando declínio na taxa de filtração glomerular estimada na semana 13 e melhora significativa na semana 64. As diretrizes locais já recomendam esses agentes para pacientes de alto risco, permitindo uma precificação premium em comparação com as sulfonilureias. À medida que as evidências se acumulam, os pagadores aceitam cada vez mais o reembolso para inibidores de SGLT-2, acelerando sua penetração no mercado de medicamentos antidiabéticos orais da África do Sul, apesar do crescimento global contido.

Expansão dos Planos de Saúde Privados para Faixas de Renda Mais Baixa

Os planos de saúde estão ampliando a cobertura para grupos de renda média emergente e incluem o diabetes entre os benefícios mínimos prescritos, criando rotas claras de reembolso para terapias orais. Para os pacientes, os custos anuais diretos com diabetes de ZAR 2.452–2.486 ainda são significativos, mas a difusão dos planos compensa as despesas e apoia a adoção de classes mais recentes, como os inibidores de DPP-4 e SGLT-2. À medida que os pacotes de benefícios se ampliam, as empresas farmacêuticas podem segmentar suas ofertas: soluções inovadoras com marca para membros segurados e genéricos de alto volume para licitações do setor público. Essa estratégia de canal duplo melhora a resiliência do portfólio no mercado de medicamentos antidiabéticos orais da África do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Tetos de preços em medicamentos essenciais | -0.4% | Nacional; ênfase no setor público | Longo prazo (≥ 4 anos) |

| Alto custo direto de novos agentes | -0.3% | Nacional; concentração no setor privado | Médio prazo (2-4 anos) |

| Fragilidades na cadeia de suprimentos vinculadas à importação de IFAs | -0.2% | Nacional; impacto no setor de fabricação | Curto prazo (≤ 2 anos) |

| Baixa adesão a medicamentos de longo prazo | -0.3% | Nacional; foco rural e de baixa renda | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tetos de Preços em Medicamentos Essenciais

O regime de preço de saída única da África do Sul obriga os fornecedores a vender a todos os clientes a um único preço regulado pelo Estado, limitando o potencial de margem para moléculas estabelecidas como a metformina. As revisões periódicas de preços raramente acompanham a inflação, provocando deflação contínua em termos reais. A designação de medicamento essencial garante alto volume, mas comprime a lucratividade, desafiando as empresas a otimizar as cadeias de suprimentos e localizar a produção quando viável. A convergência regulatória com os padrões europeus prolonga ainda mais os prazos de aprovação e eleva os custos de conformidade, intensificando a pressão sobre as empresas menores. Esses mecanismos, em conjunto, restringem a expansão da receita no mercado de medicamentos antidiabéticos orais da África do Sul.

Alto Custo Direto de Novos Agentes

Os agonistas do receptor GLP-1 de primeira linha podem custar de ZAR 2.700 a 4.000 mensais (USD 150–220), um pagamento proibitivo para a maioria não segurada. O reembolso limitado pelos planos para indicações de manejo do peso agrava as barreiras, deixando os pacientes sensíveis ao preço dependentes de agentes orais mais antigos. As lacunas de acessibilidade distorcem os padrões de tratamento, perpetuando a inércia clínica e o subaproveitamento de classes inovadoras. Enquanto a fabricação doméstica competitiva ou um reembolso mais amplo não emergirem, a adoção de moléculas premium permanecerá restrita a domicílios urbanos abastados, freando a trajetória de valor agregado do mercado de medicamentos antidiabéticos orais da África do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Inibidores de SGLT-2 Impulsionam a Inovação Apesar da Dominância das Biguanidas

As biguanidas representaram 37,65% das vendas de 2025, ancorando o mercado de medicamentos antidiabéticos orais da África do Sul por meio da eficácia comprovada, segurança e inclusão da metformina na lista de medicamentos essenciais públicos. A vantagem de volume do segmento mantém as linhas de fabricação operando em escala e sustenta previsões de licitação previsíveis, garantindo que as biguanidas continuarão a formar o eixo terapêutico até 2031. Enquanto isso, o tamanho do mercado de medicamentos antidiabéticos orais da África do Sul para inibidores de SGLT-2 projeta-se avançar a uma CAGR de 3,06%, catalisado por diretrizes multidisciplinares que endossam os perfis de cardioproteção e poupança renal.

Os vencimentos de patentes em inibidores de DPP-4 e a crescente familiaridade dos médicos com combinações de dose fixa também reordenam as posições competitivas. As multinacionais priorizam a gestão do ciclo de vida dos inibidores de SGLT-2, enquanto as empresas locais apostam nas iminentes oportunidades de genéricos de sitagliptina-metformina. Essa dualidade intensifica a concorrência de preços, mas as propostas de valor dos inibidores de SGLT-2 relacionadas à redução de hospitalizações mantêm o espaço premium. Consequentemente, pacotes de evidências diferenciadas e programas robustos de farmacovigilância ditarão os movimentos futuros de participação no mercado de medicamentos antidiabéticos orais da África do Sul.

Por Faixa Etária: Segmento Geriátrico Emerge como Motor de Crescimento

Os adultos retiveram 65,80% da receita em 2025, refletindo os fatores de risco prevalentes relacionados ao estilo de vida entre as coortes em idade ativa. No entanto, os pacientes geriátricos, agora o segmento de mais rápida expansão com uma CAGR de 3,03%, atraem atenção crescente porque a maior duração da doença amplifica os riscos de complicações e exige o escalonamento da terapia combinada. O tamanho do mercado de medicamentos antidiabéticos orais da África do Sul atribuído aos idosos aumentará à medida que a expectativa de vida melhora e as populações em aposentadoria crescem.

O foco clínico em adultos mais velhos centra-se na mitigação da hipoglicemia e nas considerações de dosagem renal, conferindo uma vantagem aos inibidores de SGLT-2 e DPP-4 em detrimento das sulfonilureias. As intervenções de agentes comunitários de saúde adaptadas ao gerenciamento da polifarmácia melhoram a adesão, sustentando a demanda contínua. A incidência pediátrica permanece baixa, mas o aumento da obesidade infantil poderia abrir um nicho futuro, tornando a triagem precoce da obesidade fundamental para a saúde de longo prazo do mercado de medicamentos antidiabéticos orais da África do Sul.

Por Tipo de Diabetes: Dominância do Tipo 2 Reflete a Realidade Epidemiológica

O diabetes tipo 2 captou 93,10% das receitas de 2025 e projeta-se expandir a uma CAGR de 2,97% até 2031, confirmando os transtornos relacionados ao estilo de vida como o principal fator de desempenho do mercado de medicamentos antidiabéticos orais da África do Sul. A triagem intensiva no âmbito da cascata de DNT revelará adultos não diagnosticados, impulsionando intervenção farmacológica mais precoce e coortes de tratamento maiores.

O diabetes tipo 1, embora com pequena participação, depende principalmente de insulina; contudo, o uso adjunto de metformina para resistência à insulina introduz volume de cruzamento limitado. A pesquisa sobre terapias de imunomodulação oral poderia moderar as doses de insulina, mas a comercialização ainda está distante. A médio prazo, os recursos de desenvolvimento de produtos e marketing serão direcionados para a diferenciação do tipo 2, salvaguardando a participação dominante no mercado de medicamentos antidiabéticos orais da África do Sul para as modalidades orais.

Por Canal de Distribuição: Farmácias Online Desafiam a Dominância Hospitalar

As farmácias hospitalares geraram 68,90% do faturamento de 2025, aproveitando o poder de compra estatal e os nós de distribuição do CCMDD que promovem volumes mensais previsíveis para agentes orais essenciais. Ainda assim, o tamanho do mercado de medicamentos antidiabéticos orais da África do Sul gerenciado por meio de plataformas online está crescendo rapidamente a uma CAGR de 3,15%, graças à penetração do comércio eletrônico e à clareza regulatória da SAHPRA (Autoridade de Produtos de Saúde da África do Sul) em relação às operações legais de farmácias pela internet.

O pedido digital atrai pacientes de cuidados crônicos que precisam de reabastecimentos de rotina, com farmacêuticos registrados verificando as prescrições antes do envio. Os gateways de pagamento fazem parcerias com planos de saúde, integrando reembolsos e ampliando as bases de clientes. À medida que as redes logísticas melhoram o alcance rural, os modelos de clique e retire reduzirão o ônus de deslocamento e diluirão a vantagem do varejo tradicional, erodindo progressivamente a participação hospitalar no mercado de medicamentos antidiabéticos orais da África do Sul.

Análise Geográfica

A heterogeneidade provincial molda os padrões de demanda em Gauteng, Cabo Ocidental e KwaZulu-Natal, as três províncias que abrigam a maioria dos membros de planos de saúde privados e serviços especializados de endocrinologia. Gauteng responde pelos maiores volumes de tratamento, impulsionado pela densa população urbana de Joanesburgo e pelos numerosos hospitais terciários com clínicas de diabetes dedicadas. O Cabo Ocidental alcança as maiores taxas de adesão, auxiliado por centros de saúde comunitários bem providos que utilizam os pontos de retirada do CCMDD e lembretes por aplicativos digitais, apoiando o consumo consistente no mercado de medicamentos antidiabéticos orais da África do Sul.

KwaZulu-Natal apresenta prevalência elevada, mas absorção de medicamentos ligeiramente menor, porque os distritos rurais enfrentam barreiras de transporte. Nessa região, unidades móveis de atendimento itinerante estocam terapias orais e coletam dados de glicose por punção digital, alimentando análises que refinam as previsões regionais. Limpopo e Cabo Oriental enfrentam as maiores lacunas de médicos; ONGs realizam testes de HbA1c no ponto de cuidado, revelando demanda latente antes da expansão do Seguro Nacional de Saúde.

O comércio transfronteiriço para o Botsuana, a Namíbia e Moçambique permanece modesto, mas oferece potencial de crescimento para os fabricantes sul-africanos com centros logísticos regionais. A visão da SAHPRA para a harmonização regulatória da Comunidade para o Desenvolvimento da África Austral poderia agilizar o registro, desbloqueando o crescimento das exportações que complementa as vendas domésticas. Até lá, o mercado de medicamentos antidiabéticos orais da África do Sul permanece predominantemente voltado para o mercado interno, mas as províncias que construírem infraestrutura de telessaúde mais rapidamente capturarão uma parcela desproporcional do valor futuro.

Cenário Competitivo

O mercado de medicamentos antidiabéticos orais da África do Sul apresenta concentração moderada: Aspen Pharmacare, Adcock Ingram e Cipla Medpro dominam os genéricos, enquanto Sanofi, AstraZeneca e Novo Nordisk conduzem os segmentos de inovação. A futura capacidade de GLP-1 da Aspen Pharmacare, prevista para 2026, sinaliza sua ambição de capturar áreas terapêuticas de alto valor e ecoa os objetivos nacionais de política industrial para a produção local de biológicos. Enquanto isso, a Sanofi aprimora a educação médica sobre a sinergia cardiometabólica, e a AstraZeneca aprofunda a vigilância pós-comercialização da dapagliflozina, reforçando a confiança na marca entre os especialistas.

A robustez da cadeia de suprimentos revela-se decisiva. A escassez de canetas de insulina da Novo Nordisk em 2024 gerou apelos públicos de Médecins Sans Frontières e evidenciou as vulnerabilidades inerentes à dependência concentrada de importações. Em resposta, os concorrentes ampliaram estoques de reserva e consideraram a dupla fonte de IFAs para salvaguardar a continuidade. A adoção de tecnologia também diferencia os participantes: os pilotos de dispensação robótica no armazém da Adcock Ingram em Joanesburgo reduziram as taxas de erro e aceleraram o atendimento de pedidos de licitações públicas. As iniciativas de marketing agora se estendem a parcerias com a telemedicina, permitindo que as empresas integrem informações sobre medicamentos em plataformas de teleconsulta, influenciando assim as prescrições no mercado de medicamentos antidiabéticos orais da África do Sul.

Os vencimentos de patentes iminentes, mais notavelmente a combinação sitagliptina-metformina em 2029, intensificarão a concorrência. Os licenciados locais preparam submissões de dossiês à SAHPRA para garantir prontidão de lançamento no primeiro dia, apostando na substituição rápida. Os criadores de marca originais respondem com programas de apoio ao paciente e evidências do mundo real sobre ganhos de longo prazo nos desfechos. O sucesso equilibrará descontos de preços, dados de farmacoeconomia e desempenho transparente do fornecimento.

Líderes do Setor de Medicamentos Antidiabéticos Orais da África do Sul

AstraZeneca

Astellas

Eli Lilly

Sanofi

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Aspen Pharmacare confirmou uma mudança estratégica em direção à produção de GLP-1, com planos de lançamento comercial em 2026 para atender mercados emergentes, incluindo a África do Sul.

- Fevereiro de 2025: A Agência de Alimentos e Medicamentos dos EUA (FDA) emitiu uma carta de advertência à Aspen Pharmacare por violações às Boas Práticas de Fabricação Atuais (CGMP) em sua instalação em Port Elizabeth, suspendendo as exportações para os Estados Unidos até a remediação.

- Janeiro de 2025: O Centro de Informações sobre Medicamentos anunciou o restabelecimento do fornecimento de Ozempic em alta dosagem, aliviando as escassezes anteriores nas farmácias privadas.

Escopo do Relatório do Mercado de Medicamentos Antidiabéticos Orais da África do Sul

Os agentes anti-hiperglicêmicos orais reduzem os níveis de glicose no sangue. São comumente utilizados no tratamento do diabetes mellitus. O mercado de medicamentos antidiabéticos orais da África do Sul deverá registrar uma CAGR superior a 2% durante o período de previsão. O mercado de medicamentos antidiabéticos orais da África do Sul é segmentado por medicamentos. O relatório oferece o tamanho do mercado em termos de valor em USD e em volume em termos de unidades para todos os segmentos mencionados acima.

| Biguanidas |

| Sulfonilureias |

| Meglitinidas |

| Tiazolidinedionas |

| Inibidores da Alfa-Glicosidase |

| Inibidores de DPP-4 |

| Inibidores de SGLT-2 |

| Outros |

| Adultos |

| Pediátrico |

| Geriátrico |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Por Classe de Medicamento | Biguanidas |

| Sulfonilureias | |

| Meglitinidas | |

| Tiazolidinedionas | |

| Inibidores da Alfa-Glicosidase | |

| Inibidores de DPP-4 | |

| Inibidores de SGLT-2 | |

| Outros | |

| Por Faixa Etária | Adultos |

| Pediátrico | |

| Geriátrico | |

| Por Tipo de Diabetes | Diabetes Tipo 1 |

| Diabetes Tipo 2 | |

| Por Canal de Distribuição | Farmácias Hospitalares |

| Farmácias de Varejo | |

| Farmácias Online |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de medicamentos antidiabéticos orais da África do Sul?

O mercado está avaliado em USD 252,1 milhões em 2026 e projeta-se que alcance USD 281,34 milhões até 2031.

Qual classe de medicamento está crescendo mais rapidamente?

Espera-se que os inibidores de SGLT-2 se expandam a uma CAGR de 3,06% até 2031, devido aos comprovados benefícios cardiovasculares e renais.

Qual é a dominância do diabetes tipo 2 no mercado?

O diabetes tipo 2 constitui 93,10% das vendas de 2025 e permanece o principal fator de volume.

Por que as farmácias hospitalares ainda detêm a maior participação?

As farmácias hospitalares gerenciam 68,90% da distribuição porque os programas do setor público, como o CCMDD, adquirem grandes volumes de terapias orais essenciais a preços regulados.

Qual política mais apoia o crescimento futuro?

O Plano Estratégico Nacional de DNT, com sua cascata 90-60-50, está otimizando o acesso à triagem e ao tratamento, ampliando assim o pool de pacientes endereçável.

Página atualizada pela última vez em: