Tamanho e Participação do Mercado Egípcio de Medicamentos e Dispositivos para Cuidados com Diabetes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

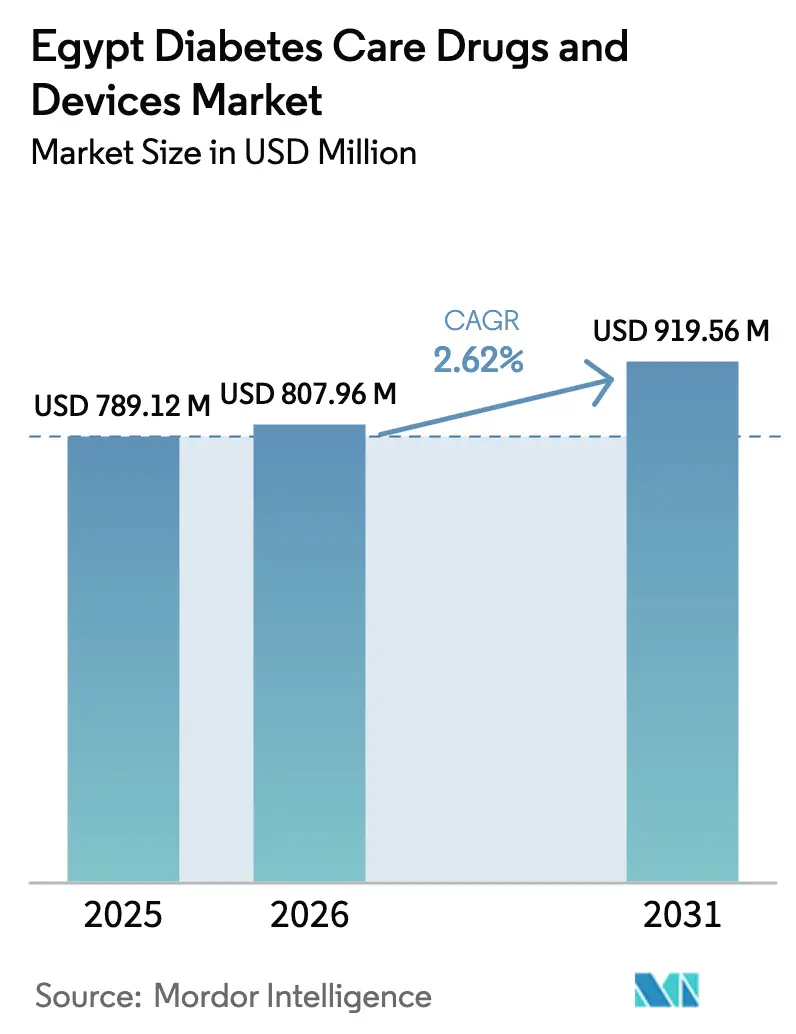

| Tamanho do mercado no ano base (2025) | 789.12 Milhões de dólares |

| Tamanho do Mercado (2026) | 807.96 Milhões de dólares |

| Tamanho do Mercado (2031) | 919.56 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Egípcio de Medicamentos e Dispositivos para Cuidados com Diabetes por Mordor Intelligence

Espera-se que o tamanho do Mercado Egípcio de Medicamentos e Dispositivos para Cuidados com Diabetes cresça de USD 789,12 milhões em 2025 para USD 807,96 milhões em 2026 e está previsto para atingir USD 919,56 milhões até 2031 a um CAGR de 2,62% no período de 2026 a 2031.

Lacunas diagnósticas acentuadas, volatilidade cambial e políticas de fabricação local estão remodelando as cadeias de suprimentos e as escolhas terapêuticas. Sessenta e dois por cento dos 13,2 milhões de adultos do país com diabetes permanecem sem diagnóstico, e o Sistema Nacional de Seguro Universal de Saúde (UHIS) está convertendo esse conjunto latente em pacientes tratados por meio de triagem obrigatória e registros eletrônicos. A produção local de insulina apoiada pelo governo, liderada pela aliança Eva Pharma–Eli Lilly, já compensa USD 30 milhões em importações anuais e sinaliza uma movimentação em direção às exportações para a Área de Livre Comércio Continental Africana (AfCFTA). O monitoramento contínuo de glicose (MCG) e as tecnologias inteligentes de administração de insulina estão ganhando espaço em clínicas urbanas à medida que o FreeStyle Libre 2 da Abbott e o G7 da Dexcom atingem preços abaixo de USD 50 por sensor. Simultaneamente, a inflação dos custos de insumos impulsionada pela variação cambial e os elevados gastos diretos mantêm a acessibilidade no centro de toda estratégia comercial.

Principais Conclusões do Relatório

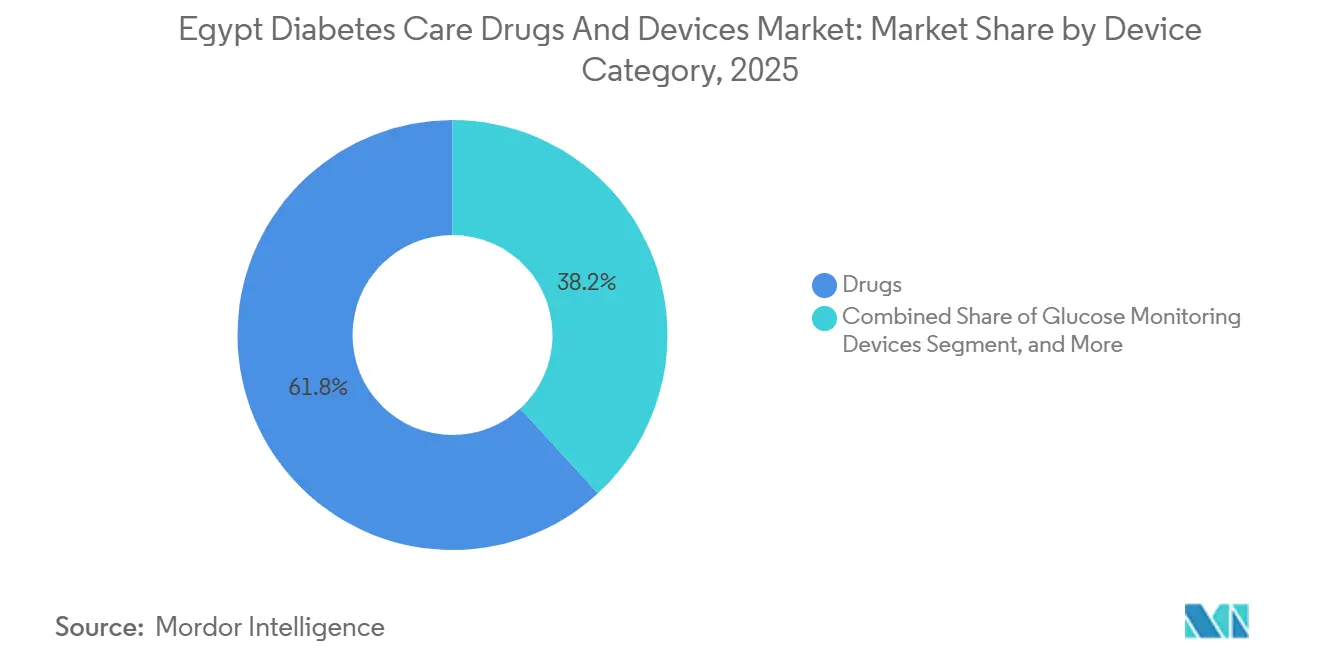

- Por categoria de dispositivo, os medicamentos lideraram com 61,83% da participação do mercado egípcio de medicamentos e dispositivos para diabetes em 2025, enquanto os dispositivos de administração de insulina avançam a um CAGR de 3,79% até 2031.

- Por tipo de diabetes, o Tipo 2 representou 87,03% da participação na receita em 2025, mas o Tipo 1 está se expandindo a um CAGR de 5,17% até 2031.

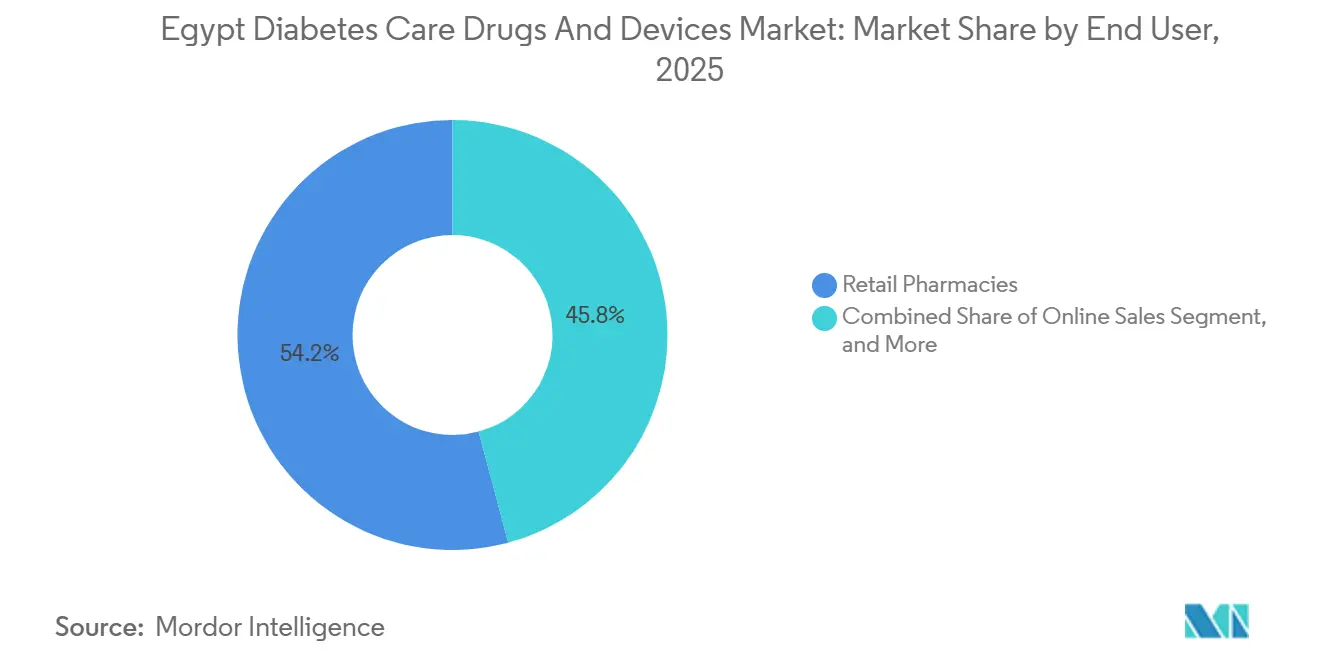

- Por usuário final, as farmácias de varejo responderam por 54,18% das vendas de 2025, enquanto os canais online crescem mais rapidamente, com um CAGR de 6,05% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Egípcio de Medicamentos e Dispositivos para Cuidados com Diabetes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da Prevalência e Incidência de Diabetes | +0.8% | Nacional, maior em Cairo, Alexandria, Gizé | Longo prazo (≥ 4 anos) |

| Implantação do UHIS Governamental e Iniciativas Nacionais de Triagem | +0.6% | Nacional, governadorias em fases | Médio prazo (2-4 anos) |

| Impulso à Fabricação Local de Insulina para Garantia do Abastecimento | +0.5% | Nacional, potencial de exportação para a AfCFTA | Médio prazo (2-4 anos) |

| Adoção Acelerada de MCG e Tecnologia Inteligente de Administração de Insulina | +0.4% | Centros urbanos, com expansão para o interior | Curto prazo (≤ 2 anos) |

| Expansão da Telessaúde em Língua Árabe | +0.3% | Urbano e periurbano | Curto prazo (≤ 2 anos) |

| Posicionamento do Egito como Hub de Insulina da AfCFTA | +0.2% | Norte e África Subsaariana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência e Incidência de Diabetes

A prevalência padronizada por idade atingiu 22,4% em 2024, equivalente a 13,2 milhões de adultos, mas 8,2 milhões permanecem sem diagnóstico.[1]Federação Internacional de Diabetes, "Egito – Atlas de Diabetes da FID," idf.org As governadorias urbanas realizam triagens mais agressivas, deixando o Alto Egito rural com uma defasagem de até 20 pontos percentuais. Cada paciente recém-diagnosticado acrescenta aproximadamente USD 235 ao gasto anual com medicamentos e dispositivos, de modo que a expansão do UHIS converte a necessidade de saúde pública em volume comercial. Os gastos com diabetes atingiram USD 3,1 bilhões em 2024, evidenciando a pressão orçamentária, mas também revelando espaço para escala.

Implantação do UHIS Governamental e Iniciativas Nacionais de Triagem

O UHIS, apoiado por EGP 166 bilhões (USD 5,4 bilhões), concluiu a Fase 1 em 2024 e está agora se expandindo para o Alto Egito, adicionando 8 milhões de beneficiários até 2028.[2]Banco Mundial, "Apoio ao Setor de Saúde do Egito," worldbank.org Os protocolos exigem triagem anual para adultos acima de 40 anos, criando um fluxo sustentado de usuários recém-diagnosticados para glicosímetros, sensores de MCG e metformina genérica. Um empréstimo de USD 400 milhões do Banco Mundial destina um terço dos recursos para equipamentos de doenças não transmissíveis, acelerando os ciclos de aquisição.

Impulso à Fabricação Local de Insulina para Garantia do Abastecimento

A Eva Pharma produziu o primeiro lote de insulina fabricado localmente no Egito em dezembro de 2024 e tem como meta uma capacidade de 100 milhões de frascos até 2027. A fábrica já economizou USD 30 milhões em importações durante seu primeiro ano e protegeu a cadeia de suprimentos quando interrupções originadas na Dinamarca afetaram a produção global de insulina em 2023. Uma nova zona de ingredientes farmacêuticos ativos (IFA) no valor de USD 500 milhões na Zona Econômica do Canal de Suez visa reduzir a dependência de importações em 70%.

Adoção Acelerada de MCG e Tecnologia Inteligente de Administração de Insulina

A penetração do MCG subiu para cerca de 35.000 usuários em 2025, ante 12.000 em 2022.[3]Abbott Diabetes Care, "FreeStyle Libre – Egito," freestyle.abbott Os sensores FreeStyle Libre 2 custam EGP 1.200-1.500 (USD 39-49) e agora são cobertos por planos limitados do UHIS e de seguros privados. Um estudo local de 2025 mostrou que os usuários de MCG reduziram a HbA1c em 1,2 ponto percentual ao longo de 6 meses. As canetas de insulina inteligentes que registram dados de dosagem têm penetração inferior a 5%, mas crescem em clínicas privadas que praticam titulação baseada em dados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Elevados Custos Diretos e Reembolso Limitado | -0.5% | Nacional, mais severo para a população rural de baixa renda | Médio prazo (2-4 anos) |

| Inflação dos Custos de Insumos Impulsionada pela Variação Cambial | -0.4% | Importadores nacionais | Curto prazo (≤ 2 anos) |

| Medicamentos Falsificados / Abaixo do Padrão | -0.2% | Áreas rurais com prevalência de 8% | Longo prazo (≥ 4 anos) |

| Lacuna de Infraestrutura Urbano-Rural | -0.3% | Alto Egito, Sinai | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos Diretos e Reembolso Limitado de Dispositivos

Os gastos diretos atingiram 60% do total das despesas com saúde em 2024. Um sensor FreeStyle Libre custa 3,2 dias de salário para o trabalhador de menor remuneração, em comparação com 0,5 dia para um mês de metformina. O UHIS cobre medicamentos essenciais, mas exclui MCG e medicamentos análogos do receptor do peptídeo semelhante ao glucagon-1 (GLP-1), criando um sistema de dois níveis no qual os pacientes de baixa renda dependem de genéricos e glicosímetros básicos.

Inflação dos Custos de Insumos Importados Impulsionada pela Variação Cambial

A libra egípcia perdeu 50% em relação ao USD entre 2022 e 2024, elevando os custos de desembaraço de biossensores, displays de cristal líquido e IFA em até 40% em termos de EGP. O racionamento de câmbio pelo banco central desacelerou as importações de dispositivos em seis semanas durante 2024, forçando os distribuidores a manter estoques mais elevados e corroendo as margens. A capacidade local de IFA só aliviará a pressão após 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Dispositivo: Dominância de Medicamentos com Aceleração na Administração

Os medicamentos geraram 61,83% da receita do mercado egípcio de medicamentos e dispositivos para diabetes em 2025, e a insulina sozinha contribuiu com quase metade desse valor. Dentro dos medicamentos, os análogos basais como glargina e degludeca superam a NPH nos centros urbanos, mas a NPH de baixo custo ainda ancora os formulários rurais. Os agentes orais continuam a tratar a maioria dos pacientes com Tipo 2, embora a adoção de inibidores do cotransportador de sódio-glicose 2 (SGLT-2) e de GLP-1 permaneça baixa devido ao custo e aos hábitos dos prescritores. Os dispositivos de administração de insulina representam o segmento de crescimento mais rápido, com um CAGR de 3,79%, migrando os usuários de frasco e seringa para canetas inteligentes que armazenam dados de dosagem. As remessas de MCG crescem a partir de uma base instalada baixa, enquanto lancetas e tiras de uso comum sustentam a adesão diária. A conformidade com a ISO 15197 mantém os glicosímetros sem marca fora do mercado, consolidando a participação com Roche, Abbott e Sinocare.

Os medicamentos manterão a maior participação no mercado egípcio de medicamentos e dispositivos para diabetes até 2031, pois todos os pacientes com Tipo 1 e um terço dos pacientes com Tipo 2 dependem de insulina. No entanto, o valor migra para o hardware de administração à medida que os refis locais de canetas reduzem os preços e as licitações hospitalares começam a agrupar medicamento e dispositivo. Enquanto isso, os biossimilares de insulina pressionam o preço médio por frasco para baixo, mas volumes tratados mais elevados compensam a contração das margens.

Por Tipo de Diabetes: Escala do Tipo 2, Velocidade do Tipo 1

O Tipo 2 representou 87,03% das vendas de 2025 e permanecerá acima de 85% até 2031, refletindo o peso demográfico e os fatores de risco relacionados ao estilo de vida. No entanto, o Tipo 1 apresenta um CAGR de 5,17%, impulsionado pela triagem pediátrica e pela melhora na sobrevivência. A participação do mercado egípcio de medicamentos e dispositivos para diabetes no Tipo 1 é pequena, mas rica em receita, pois MCG, canetas inteligentes e candidatos a bombas se concentram aqui. O programa Mudando o Diabetes em Crianças da Novo Nordisk estenderá insulina e glicosímetros gratuitos para ajudar a estabelecer hábitos de adesão precocemente.

Os clínicos estão migrando pacientes elegíveis com Tipo 2 para inibidores de SGLT-2 e medicamentos GLP-1 que reduzem eventos cardiovasculares e renais, mas a adoção de 20% e 3%, respectivamente, revela espaço para crescimento. À medida que as barreiras de acessibilidade diminuem, a politerapia orientada por diretrizes elevará o gasto per capita. O setor egípcio de medicamentos e dispositivos para diabetes também observa o crescimento da triagem para diabetes gestacional; cada caso identificado gera terapia de insulina de curto prazo e glicosímetros no pós-parto.

Por Usuário Final: Força do Varejo, Impulso Online

As farmácias de varejo detinham 54,18% do mercado egípcio de medicamentos e dispositivos para diabetes em 2025, impulsionadas por uma densa rede de 60.000 estabelecimentos e pelo hábito cultural de aconselhamento farmacêutico. Redes como Seif e Ezaby utilizam aplicativos de fidelidade e entrega no mesmo dia para reter compradores urbanos. Os canais online cresceram a um CAGR de 6,05% e já respondem por um quarto das vendas urbanas. O modelo de assinatura da Chefaa oferece descontos de 15% em medicamentos, enquanto a Yodawy integra prescrições eletrônicas das consultas de telessaúde da Vezeeta.

As farmácias hospitalares responderam por aproximadamente um terço dos gastos, dependendo de licitações em volume que enfatizam insulina genérica e glicosímetros básicos. As regras de capitação do UHIS empurram os hospitais para biossimilares e dispositivos com custo controlado. Outros usuários finais, como clínicas corporativas e centros de organizações não governamentais, preenchem lacunas rurais, mas movimentam volumes pequenos. O tamanho do mercado egípcio de medicamentos e dispositivos para diabetes que flui pelos canais online está previsto para quase dobrar entre 2026 e 2031, à medida que a penetração de smartphones supera 80% e os custos de entrega na última milha caem.

Análise Geográfica

O Cairo sozinho responde por 40% das vendas de medicamentos e dispositivos por concentrar a maioria dos endocrinologistas, hospitais privados e redes de farmácias. A Fase 1 do UHIS já cobriu Port Said, Luxor e outras governadorias, preparando o terreno para o crescimento em cidades secundárias. A expansão para Aswan, Qena e Sohag desbloqueará grandes contingentes de pacientes sem diagnóstico, cujo tratamento começa com metformina de baixo custo e progride para insulina e MCG à medida que a infraestrutura amadurece.

Lacunas na cadeia de frio, calor de verão acima de 40 °C e longas distâncias de deslocamento restringem a penetração de dispositivos no curto prazo, mas subsídios governamentais para refrigeradores movidos a energia solar prometem melhora gradual.

A Península do Sinai e as governadorias do Mar Vermelho contribuem com menos de 5% da receita devido às populações esparsas, mas abrigam nichos de turismo médico onde expatriados demandam MCG e bombas premium. Os corredores internacionais também são relevantes. Com a AfCFTA, o Egito se posiciona como um hub de exportação: a capacidade planejada de 100 milhões de frascos de insulina da Eva Pharma pode atender parte da demanda da Nigéria, do Quênia e da África do Sul por meio de embarques pelos portos de Suez com tarifas favoráveis.

Cenário Competitivo

As multinacionais Novo Nordisk, Sanofi e Eli Lilly respondem conjuntamente por vendas significativas de insulina e medicamentos orais de marca, enquanto produtores regionais e locais dividem o restante. O Compromisso de Acesso à Insulina da Novo Nordisk, de USD 3 por frasco, estabelece tetos de preço e força as empresas locais a igualar ou superar esse nível. A Sanofi defende sua participação em insulina basal com Lantus e Toujeo, mas agora enfrenta três glarginas biossimilares com preços até 40% mais baixos. A Eli Lilly ganha alavancagem por meio de seu acordo de produção com a Eva Pharma, garantindo abastecimento local e opcionalidade de exportação.

A Eva Pharma exemplifica a ascensão dos campeões locais. Ela já reduziu a fatura nacional de importação de insulina em USD 30 milhões em 2025 e está se preparando para a expansão na África Subsaariana. A Sinocare fornece glicosímetros de baixo custo que atendem à precisão ISO, capturando nichos rurais e sensíveis ao preço. Os players de saúde digital Vezeeta, Cura e Altibbi criam ecossistemas de serviços que conectam teleconsultas, prescrições eletrônicas e cumprimento farmacêutico, tornando-os potenciais alvos de aquisição para fabricantes de dispositivos.

A tecnologia é o diferenciador mais claro. O FreeStyle Libre 2 da Abbott e o G7 da Dexcom fornecem dados em tempo real que reduzem eventos de hipoglicemia em até 50%. O sistema de circuito fechado de próxima geração da Medtronic ainda está ausente no Egito, mas poderia entrar por meio de clínicas privadas assim que o reembolso for introduzido. Os fabricantes locais observam a pressão sobre as margens, mas ganham resiliência ao adquirir IFAs domesticamente assim que o hub da Zona Econômica do Canal de Suez entrar em operação.

Líderes do Setor Egípcio de Medicamentos e Dispositivos para Cuidados com Diabetes

Roche

Omnipod

Medtronic

Sanofi S.A.

Novo Nordisk A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Eli Lilly, em parceria com a Eva Pharma, recebeu aprovação da Autoridade Egípcia de Medicamentos para a insulina glargina fabricada localmente. A colaboração, lançada em 2022, visa fornecer insulina acessível a pelo menos 1 milhão de pessoas anualmente em países de baixa e média renda, com forte foco na África.

- Setembro de 2024: A Biocon firmou parceria com a Tabuk para lançar produtos GLP-1 no Oriente Médio, com foco no controle do diabetes e no controle de peso em países selecionados da região.

Escopo do Relatório do Mercado Egípcio de Medicamentos e Dispositivos para Cuidados com Diabetes

Pacientes com diabetes tipo 1 devem receber insulina porque seu pâncreas não consegue produzi-la. Para controlar os níveis de açúcar no sangue, a insulina deve ser administrada várias vezes ao dia, como antes ou durante as refeições. Muitas pessoas com diabetes tipo 2 também precisam tomar medicamentos antidiabéticos. Esses medicamentos incluem fármacos para diabetes e injeções de insulina.

O Relatório do Mercado Egípcio de Medicamentos e Dispositivos para Diabetes é Segmentado por Categoria de Dispositivo (Medicamentos [Insulina, Antidiabéticos Orais, Terapias Adjuvantes], Dispositivos de Monitoramento de Glicose [AMSG, MCG], Dispositivos de Administração de Insulina, Outros Dispositivos), Tipo de Diabetes (Tipo 1, Tipo 2, Gestacional e Outros), Usuário Final (Farmácias Hospitalares, Farmácias de Varejo, Vendas Online, Outros Usuários Finais) e Geografia (Egito). As Previsões de Mercado são Fornecidas em Valor (USD) e Volume (Unidades).

| Medicamentos | Insulina |

| Antidiabéticos Orais | |

| Terapias Adjuvantes | |

| Dispositivos de Monitoramento de Glicose | Dispositivos de Automonitoramento da Glicemia (AMSG) |

| Dispositivos de Monitoramento Contínuo de Glicose (MCG) | |

| Dispositivos de Administração de Insulina | |

| Outros Dispositivos para Cuidados com Diabetes |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Gestacional e Outros |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Vendas Online |

| Outros Usuários Finais |

| Por Categoria de Dispositivo | Medicamentos | Insulina |

| Antidiabéticos Orais | ||

| Terapias Adjuvantes | ||

| Dispositivos de Monitoramento de Glicose | Dispositivos de Automonitoramento da Glicemia (AMSG) | |

| Dispositivos de Monitoramento Contínuo de Glicose (MCG) | ||

| Dispositivos de Administração de Insulina | ||

| Outros Dispositivos para Cuidados com Diabetes | ||

| Por Tipo de Diabetes | Diabetes Tipo 1 | |

| Diabetes Tipo 2 | ||

| Gestacional e Outros | ||

| Por Usuário Final | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Vendas Online | ||

| Outros Usuários Finais | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado egípcio de medicamentos e dispositivos para diabetes até 2031?

Espera-se que o mercado atinja USD 0,92 bilhão até 2031.

Qual é a velocidade de crescimento do segmento de dispositivos de administração de insulina?

Os dispositivos de administração de insulina avançam a um CAGR de 3,79% entre 2026 e 2031.

Qual canal cresce mais rapidamente para produtos para diabetes?

Farmácias online como Chefaa e Yodawy estão se expandindo a um CAGR de 6,05%.

Por que a produção local de insulina é importante?

Ela compensa os custos de importação, garante o abastecimento durante oscilações cambiais e posiciona o Egito como um hub de exportação da AfCFTA.

Página atualizada pela última vez em: