Dimensão e Participação do Mercado de Imagem Nuclear da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

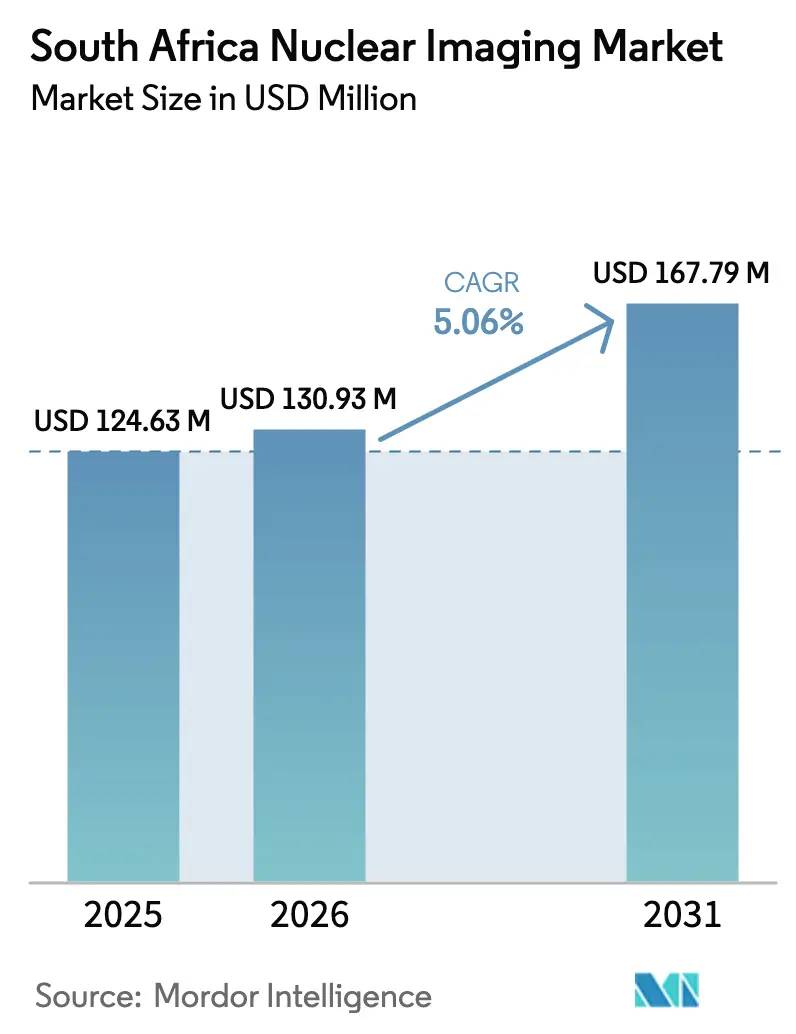

| Tamanho do mercado no ano base (2025) | 124.63 Milhões de dólares |

| Tamanho do Mercado (2026) | 130.93 Milhões de dólares |

| Tamanho do Mercado (2031) | 167.79 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.06% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagem Nuclear da África do Sul por Mordor Intelligence

A dimensão do mercado de imagem nuclear da África do Sul em 2026 é estimada em USD 130,93 milhões, crescendo a partir do valor de 2025 de USD 124,63 milhões, com projeções para 2031 a indicar USD 167,79 milhões, crescendo a uma CAGR de 5,06% entre 2026 e 2031. A procura contínua por exames PET e SPECT, a expansão das despesas de capital do setor privado e o desenvolvimento em curso do Seguro Nacional de Saúde (NHI) sustentam o ritmo de crescimento atual. A produção doméstica de radioisótopos proveniente do reator SAFARI-1 assegura o agendamento clínico ao mesmo tempo que sustenta as receitas de exportação; contudo, o perfil de 60 anos de idade do reator eleva o risco do lado da oferta. Suites de imagem híbrida em Gauteng e na Província do Cabo Ocidental sinalizam diferenciação competitiva entre os grupos de hospitais privados. Entretanto, o acumulado regulatório na SAHPRA prolonga os prazos de lançamento de produtos, levando os fornecedores a incluir contratos de serviço alargados e financiamento flexível nas propostas. A procura de base é ainda reforçada pela crescente prevalência de cancro e doenças cardiovasculares, alinhando-se com as tendências globais em direção à imagem de precisão e à teranóstica.

Principais Conclusões do Relatório

- Por produto, os equipamentos lideraram com 54,12% da participação no mercado de imagem nuclear da África do Sul em 2025; os Radioisótopos estão projetados para se expandir a uma CAGR de 5,58% até 2031.

- Por aplicação, a cardiologia captou 38,42% da dimensão do mercado de imagem nuclear da África do Sul em 2025; as aplicações de Neurologia deverão crescer a uma CAGR de 5,76% entre 2026 e 2031.

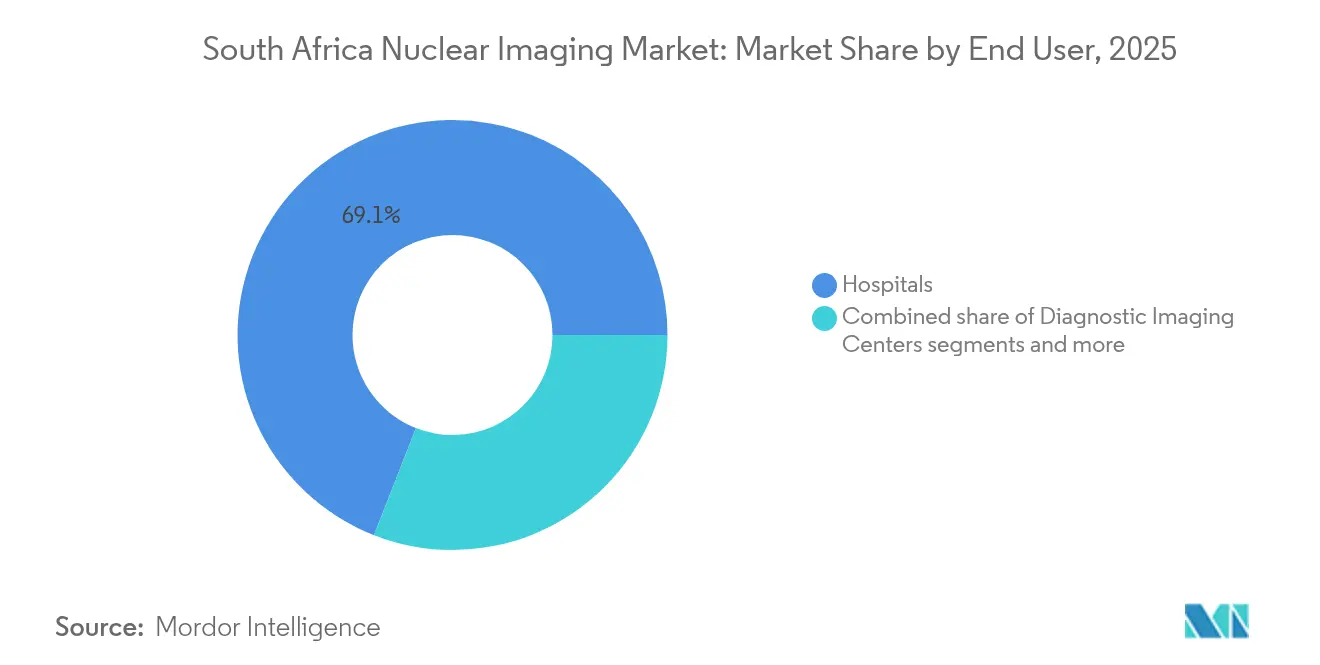

- Por utilizador final, os hospitais detiveram uma quota de receitas de 69,05% em 2025, enquanto os centros de diagnóstico por imagem registam a trajetória mais rápida com uma CAGR de 5,94% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Imagem Nuclear da África do Sul

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de oncologia e doenças cardiovasculares a impulsionar a procura de PET/SPECT | +1.8% | Nacional, concentrado na Província do Cabo Ocidental e em Gauteng | Médio prazo (2 a 4 anos) |

| Expansão dos investimentos de hospitais privados em suites de imagem híbrida | +1.2% | Principais áreas metropolitanas, Província do Cabo Ocidental, Gauteng | Curto prazo (≤ 2 anos) |

| Reformas de reembolso do Seguro Nacional de Saúde | +0.9% | Implementação nacional, implementação faseada | Longo prazo (≥ 4 anos) |

| Fornecimento interno de Mo-99 através do reator SAFARI-1 da Necsa | +0.7% | Segurança do abastecimento nacional, mercados de exportação | Médio prazo (2 a 4 anos) |

| Crescimento dos programas de teranóstica em centros académicos | +0.4% | Hospitais académicos, Steve Biko, Tygerberg | Médio prazo (2 a 4 anos) |

| Mudança tecnológica para detetores digitais e reconstrução de imagem por IA | +0.2% | Adoção precoce pelo setor privado, centros urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Oncologia e Doenças Cardiovasculares a Impulsionar a Procura de PET/SPECT

O cancro e as doenças cardiovasculares mantêm os volumes de imagem numa curva ascendente à medida que o envelhecimento demográfico e as transições de estilo de vida convergem. Estudos PET de maior resolução melhoram a precisão do estadiamento, permitindo aos clínicos adaptar os planos terapêuticos mais cedo nas vias de cuidados. O programa 225Ac-PSMA na Mediclinic Panorama ilustra a inovação terapêutica com toxicidade mínima fora do alvo. O fornecimento interno de radioisótopos limita a volatilidade dos preços, mantendo os custos dos exames estáveis apesar das flutuações cambiais. No entanto, os processos de pré-autorização dos pagadores podem atrasar o acesso, evidenciando um obstáculo administrativo que modera a conversão imediata de volumes. Os planos governamentais para adicionar novos centros de exames prometem economias de escala que podem reduzir os custos dos procedimentos ao longo do tempo.

Expansão dos Investimentos de Hospitais Privados em Suites de Imagem Híbrida

A alocação plurianual de ZAR 2,1 mil milhões da Life Healthcare sublinha uma corrida em direção a instalações integradas de PET/CT e SPECT/CT. As salas híbridas comprimem os prazos de diagnóstico, permitindo estudos anatómicos e funcionais no mesmo dia que alimentam métricas de cuidados baseados em valor. A concentração em Gauteng e na Província do Cabo Ocidental significa que os doentes rurais ainda percorrem longas distâncias, um padrão agravado pela capacidade desigual do setor público. Estudos comparativos de faturação mostram que as tarifas privadas sul-africanas se aproximam das de economias de rendimento mais elevado, apesar do menor PIB per capita nacional, sugerindo um posicionamento premium que pode reduzir a procura endereçável. Os fornecedores contrariam agora as objeções de acessibilidade com sistemas recondicionados e modelos de pagamento baseados na utilização que reduzem os obstáculos de capital para instalações de nível intermédio.

Reformas de Reembolso do Seguro Nacional de Saúde

A Lei do NHI introduz compras estratégicas que poderão integrar a imagem nuclear num orçamento agrupado de USD 30 mil milhões até 2030, alargando o acesso para além dos 16% dos cidadãos com cobertura privada. As avaliações de tecnologia em saúde determinarão a inclusão dos serviços, colocando a relação custo-eficácia no centro das atenções. Durante a transição, os regimes médicos privados mantêm autoridade, sustentando os volumes de referenciação existentes. A dupla supervisão — qualidade farmacêutica e segurança radiológica — prolonga a revisão dos dossiês; contudo, os prestadores privados acreditados podem garantir contratos NHI para colmatar lacunas de capacidade iniciais. A integração bem-sucedida depende de controlos robustos de fraude e de codificação clara de reembolso para salvaguardar a integridade orçamental.

Fornecimento Interno de Mo-99 através do Reator SAFARI-1 da Necsa

O SAFARI-1 contribui com aproximadamente 20% do Mo-99 global, ancorando uma franquia de exportação regional ao mesmo tempo que satisfaz a procura de diagnóstico interno. A aprovação do Conselho de Ministros de um reator multiusos sucessor de ZAR 1,2 mil milhões assegura a produção futura, embora os prazos de construção introduzam risco de perturbação interina. Os pequenos reatores e ciclotrons planeados pela Rosatom diversificam as fontes de isótopos e protegem contra interrupções não programadas. A NTP Radioisotopes detém uma quota interna de 90%, proporcionando vantagens de escala mas concentrando o risco de abastecimento. A conversão para urânio levemente enriquecido mantém a instalação em conformidade com as normas globais de não proliferação.

Análise do Impacto dos Fatores de Contenção*

| Fator de Contenção | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados custos de capital e de ciclo de vida dos equipamentos PET/SPECT | -1.4% | Nacional, mais pronunciado em áreas rurais | Curto prazo (≤ 2 anos) |

| Escassez de especialistas e tecnólogos em medicina nuclear | -0.8% | Nacional, grave no setor público | Médio prazo (2 a 4 anos) |

| Envelhecimento do reator SAFARI-1 a criar risco futuro de abastecimento de isótopos | -0.6% | Cadeia de abastecimento nacional, mercados de exportação | Longo prazo (≥ 4 anos) |

| Atrasos de aprovação da SAHPRA para novos radiofármacos | -0.4% | Estrangulamento regulatório nacional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Capital e de Ciclo de Vida dos Equipamentos PET/SPECT

Os preços de aquisição de scanners PET/CT de última geração podem ultrapassar USD 2 milhões, pressionando os orçamentos públicos. A manutenção e a calibração acrescentam despesas recorrentes que frequentemente superam a inflação do IPC, particularmente quando as peças importadas exigem desembolsos em moeda forte. As instalações privadas transferem os custos para os doentes, originando tarifas comparáveis às médias da OCDE apesar do menor nível de rendimento da África do Sul. Os sistemas recondicionados oferecem poupanças, mas levantam questões sobre a cobertura de garantia e a longevidade dos detetores. Os contratos de arrendamento e de pagamento por exame ajudam os novos participantes, embora estes modelos permaneçam subutilizados na contratação pública.

Escassez de Especialistas e Tecnólogos em Medicina Nuclear

Apenas 26,8% dos centros de imagem empregam o complemento necessário de físicos médicos, causando estrangulamentos no agendamento e lacunas no controlo de qualidade. Os sistemas de formação produzem menos de 15 novos físicos anualmente, insuficientes para fazer face às novas instalações de equipamentos incrementais. A força de trabalho de radiologia de diagnóstico diversificou-se demograficamente, mas os números absolutos ficam aquém das normas populacionais. Os estágios no setor privado poderiam absorver licenciados excedentários de disciplinas de física relacionadas, mas o financiamento de bolsas permanece inconsistente. O recrutamento internacional fornece um paliativo a curto prazo, mas arriscando críticas de fuga de cérebros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Os Equipamentos Permanecem Fundamentais Enquanto os Radioisótopos Aceleram

Os equipamentos detiveram 54,12% da quota do mercado de imagem nuclear da África do Sul em 2025, sendo as atualizações de PET/CT responsáveis pela maior parcela de despesas de capital. Prevê-se que a dimensão do mercado de imagem nuclear da África do Sul associada a equipamentos se expanda de forma constante à medida que os grupos privados renovam as frotas analógicas e os concursos públicos acompanham os padrões digitais. Os radioisótopos, contudo, registam a CAGR mais rápida de 5,58%, impulsionados pela procura de teranóstica e pela segurança da produção interna de Mo-99.

Os traçadores SPECT como o Tecnécio-99m dominam o volume, aproveitando a produção semanal do SAFARI-1. Os traçadores PET liderados pelo Flúor-18 sustentam os protocolos de oncologia e neurologia, enquanto o Gálio-68 permite a imagem PSMA. O enriquecimento de Itérbio-176 pela ASP Isotopes posiciona o país para apoiar a produção de terapia com Lutécio-177, inclinando ainda mais o ímpeto para os isótopos terapêuticos. Os fornecedores melhoram o tempo de funcionamento dos sistemas com manutenção preditiva baseada em IA, reduzindo as paragens não programadas que historicamente afetavam as instalações públicas.

Nota: Quotas de segmentos de todos os segmentos individuais disponíveis mediante a aquisição do relatório

Por Aplicação: A Cardiologia Ancora os Volumes, a Neurologia Capta o Crescimento

A cardiologia liderou com 38,42% da dimensão do mercado de imagem nuclear da África do Sul em 2025, uma vez que a imagem de perfusão miocárdica (MPI) por SPECT permaneceu o padrão para a avaliação de isquemia. A neurologia, embora menor, supera os outros segmentos com uma CAGR de 5,76% graças aos programas de rastreio de demência e à adoção de FDG-PET.

A quota do mercado de imagem nuclear da África do Sul para a neurologia provavelmente aumentará à medida que os traçadores de terceira geração para amiloide e tau receberem aprovações. A oncologia beneficia de fluxos de trabalho duais de imagem-terapia em que os exames PSMA orientam os tratamentos com emissores alfa ou beta, fechando ciclos de retroalimentação dentro de um único episódio de cuidados. A imagem tiroideia mantém uma procura estável, apoiada em protocolos de iodo padrão que requerem investimento de capital mínimo. Os protocolos interdisciplinares, como a imagem de infeção com leucócitos marcados, mantêm o segmento de outras aplicações relevante, embora os volumes absolutos permaneçam modestos.

Por Utilizador Final: Os Hospitais Dominam Enquanto os Centros de Imagem Ganham Velocidade

Os hospitais controlaram 69,05% do total de exames em 2025, refletindo as suas áreas de serviço integradas e o acesso imediato a suites cirúrgicas e de oncologia. Os centros de diagnóstico, contudo, beneficiam de uma CAGR de 5,94% à medida que os empreendedores aproveitam os horários flexíveis e as localizações suburbanas para atrair utentes segurados sem marcação prévia. Os prestadores privados integram PACS e relatórios em nuvem, reduzindo os prazos de resposta e conquistando referenciações de clínicas de cardiologia ocupadas.

A dimensão do mercado de imagem nuclear da África do Sul proveniente de institutos académicos permanece menor, mas estratégica; estes locais lidam com teranóstica de elevada complexidade e lideram ensaios clínicos. As compras do NHI poderão realocar volumes assim que os enquadramentos de acreditação amadurecerem, transferindo alguma atividade de hospitais privados para centros independentes contratados. Todas as categorias de utilizadores finais enfrentam a conformidade com a SAHPRA, e a maioria procura a certificação ISO 9001 ou ISO 13485 para agilizar as auditorias.

Nota: Quotas de segmentos de todos os segmentos individuais disponíveis mediante a aquisição do relatório

Análise Geográfica

A Província do Cabo Ocidental e Gauteng respondem por mais de metade das instalações de equipamentos a nível nacional, impulsionadas pela maior penetração de seguros privados e pela proximidade de centros académicos. Gauteng acolhe a instalação NuMeRI e o Hospital Académico Steve Biko, reforçando o seu estatuto de nexo de investigação translacional. A Província do Cabo Ocidental beneficia da inovação de protocolos do Tygerberg e das agressivas implementações de suites da Mediclinic.

KwaZulu-Natal e Cabo Oriental ficam atrás em densidade de scanners, criando fluxos de doentes para os centros metropolitanos. O crescimento da força de trabalho de Limpopo acelera a partir de uma base baixa, sinalizando potencial para expansão futura de locais assim que os reembolsos do NHI se estabilizem. O Estado Livre e o Cabo do Norte dependem de alcance móvel e teleconsulta, métodos que compensam parcialmente as distâncias de deslocação.

A nível internacional, a África do Sul funciona como âncora continental de medicina nuclear, fornecendo derivados de Mo-99 a mais de 40 hospitais africanos. A Associação Africana de Radiofarmácia, copresidia por especialistas sul-africanos, sublinha a liderança em normas profissionais. Este papel atrai transferências de tecnologia e subsídios de formação que podem atenuar as desigualdades provinciais ao longo do horizonte de previsão.

Panorama Competitivo

Os OEM globais — GE HealthCare, Siemens Healthineers, Philips — competem ferozmente pelos ciclos de substituição, agrupando serviços, módulos de IA e financiamento para atrair grupos hospitalares. A aquisição da Nihon Medi-Physics pela GE HealthCare expande a sua linha de radiofármacos e poderá remodelar a disponibilidade e os preços dos traçadores a nível local.

No que diz respeito aos isótopos, a NTP Radioisotopes exerce economias de escala enquanto a ASP Isotopes entra com produtos enriquecidos de nicho, acrescentando diversidade de abastecimento. Os operadores de ciclotrons mais pequenos oferecem F-18 FDG regionalmente, mas carecem de distribuição a nível nacional. A competição nos serviços clínicos centra-se na experiência do doente; os prestadores diferenciam-se com tempos de espera mais curtos, relatórios melhorados por IA e vias oncológicas agrupadas.

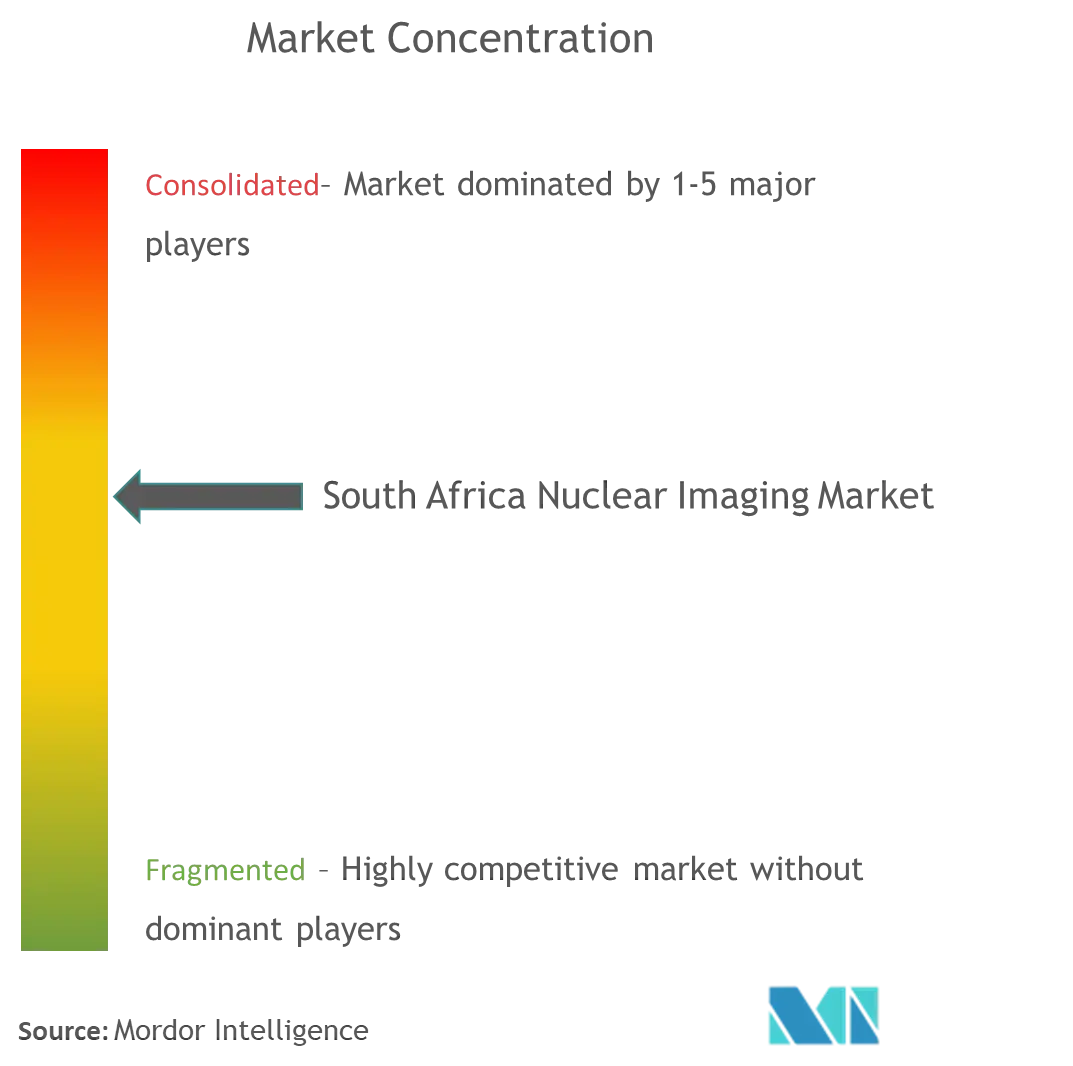

A concentração moderada do mercado persiste porque os elevados custos fixos dissuadem novos participantes, mas nenhum interveniente único supera 25% dos volumes de serviço. As limitações da força de trabalho funcionam como um fosso protetor para os incumbentes, mas também limitam o rendimento total do mercado. As redes de pós-venda dos OEM influenciam a atribuição de concursos, uma vez que os hospitais preferem fornecedores com grupos de engenheiros locais capazes de tempos de resposta inferiores a 4 horas.

Líderes da Indústria de Imagem Nuclear da África do Sul

Bracco Imaging Spa

GE Healthcare

Siemens AG

Koninklijke Philips N.V.

Canon Medical Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A ASP Isotopes anunciou o início da produção comercial de Carbono-14 Enriquecido e Silício-28 nas suas três instalações em Pretória, juntamente com uma proposta de listagem secundária na Bolsa de Valores de Joanesburgo para aumentar a liquidez e atrair investidores institucionais sul-africanos, enfatizando a posição estratégica do país na produção de isótopos para aplicações de saúde

- Abril de 2025: A ASP Isotopes nomeou o respeitado empresário sul-africano Sipho Maseko para o seu conselho de administração, destacando o potencial da África do Sul na produção de materiais críticos para as indústrias de medicina nuclear, ao mesmo tempo que planeia a separação dos combustíveis nucleares e dos serviços de isótopos em entidades independentes no segundo semestre de 2025

Âmbito do Relatório do Mercado de Imagem Nuclear da África do Sul

De acordo com o âmbito deste relatório, os procedimentos de imagem em medicina nuclear são não invasivos, com exceção das injeções intravenosas, e são geralmente exames médicos indolores que ajudam os médicos a diagnosticar e avaliar condições médicas. Estes exames de imagem utilizam materiais radioativos denominados radiofármacos ou radiotraçadores. Estes radiofármacos são utilizados no diagnóstico e na terapêutica. O Mercado de Imagem Nuclear da África do Sul é segmentado por Produto (Equipamentos, Radioisótopos de Diagnóstico) e Aplicação (Aplicações SPECT, Aplicações PET). O relatório oferece o valor (em USD milhões) para os segmentos acima indicados.

| Equipamentos | ||

| Radioisótopos | Radioisótopos SPECT | Tecnécio-99m (TC-99m) |

| Tálio-201 (TI-201) | ||

| Gálio (Ga-67) | ||

| Iodo (I-123) | ||

| Outros Radioisótopos SPECT | ||

| Radioisótopos PET | Flúor-18 (F-18) | |

| Rubídio-82 (RB-82) | ||

| Outros Radioisótopos PET | ||

| Cardiologia |

| Neurologia |

| Tiroide |

| Oncologia |

| Outras Aplicações |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Institutos Académicos e de Investigação |

| Por Produto | Equipamentos | ||

| Radioisótopos | Radioisótopos SPECT | Tecnécio-99m (TC-99m) | |

| Tálio-201 (TI-201) | |||

| Gálio (Ga-67) | |||

| Iodo (I-123) | |||

| Outros Radioisótopos SPECT | |||

| Radioisótopos PET | Flúor-18 (F-18) | ||

| Rubídio-82 (RB-82) | |||

| Outros Radioisótopos PET | |||

| Por Aplicação | Cardiologia | ||

| Neurologia | |||

| Tiroide | |||

| Oncologia | |||

| Outras Aplicações | |||

| Por Utilizador Final (Valor) | Hospitais | ||

| Centros de Diagnóstico por Imagem | |||

| Institutos Académicos e de Investigação | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de imagem nuclear da África do Sul?

O mercado está avaliado em USD 130,93 milhões em 2026 e prevê-se que atinja USD 167,79 milhões até 2031.

Qual é a velocidade de crescimento da procura de radioisótopos?

Prevê-se que os radioisótopos se expandam a uma CAGR de 5,58% até 2031, superando o crescimento dos equipamentos.

Qual é o segmento de aplicação que está a expandir mais rapidamente?

A neurologia está a avançar a uma CAGR de 5,76% devido ao aumento da adoção de PET para o diagnóstico de demência.

Por que razão é o SAFARI-1 importante para os serviços de imagem?

O reator fornece aproximadamente 20% do Mo-99 global, garantindo a disponibilidade de traçadores para exames locais e exportações.

Como irá o Seguro Nacional de Saúde afetar o acesso à imagem?

As compras estratégicas do NHI poderão financiar a imagem nuclear para cidadãos não segurados, potencialmente aumentando os volumes de exames a nível nacional.

Página atualizada pela última vez em: