Tamanho e Participação do Mercado de Sourdough

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.33% CAGR |

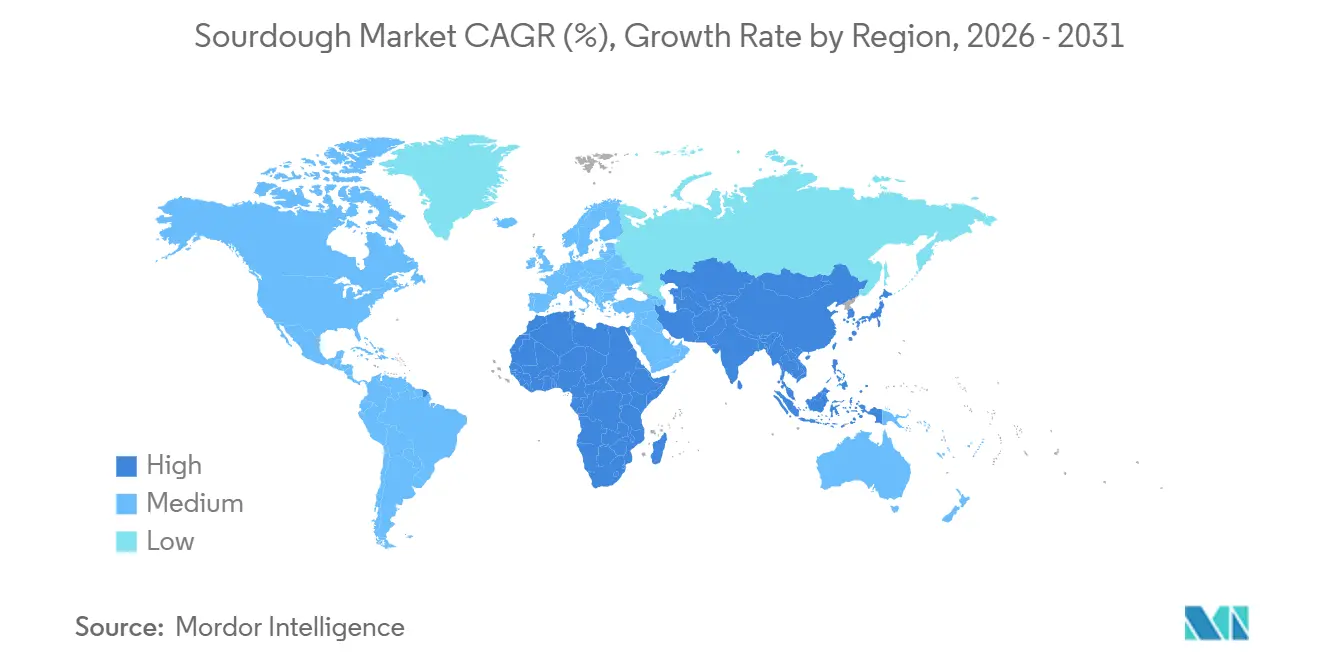

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

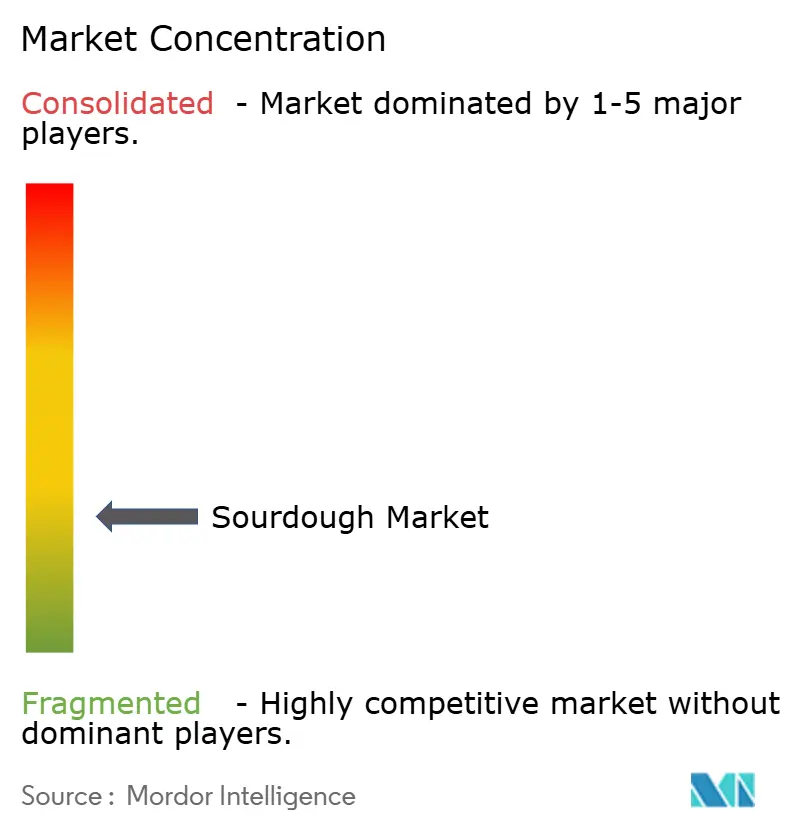

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sourdough por Mordor Intelligence

Espera-se que o tamanho do mercado de sourdough aumente de USD 3,24 bilhões em 2025 para USD 3,45 bilhões em 2026 e atinja USD 4,69 bilhões até 2031, crescendo a um CAGR de 6,33% ao longo de 2026-2031. O crescimento é impulsionado pela crescente demanda por pão naturalmente fermentado, percebido como mais saudável e mais saboroso. Regulamentações de segurança alimentar favoráveis na América do Norte e na União Europeia contribuem ainda mais para essa tendência. As padarias industriais estão expandindo suas ofertas com produtos de sourdough prontos para assar, enquanto os produtores artesanais se concentram em métodos tradicionais, como fermentação prolongada e grãos patrimoniais, para justificar preços mais elevados. Os avanços tecnológicos nos processos de secagem por atomização e liofilização estão melhorando a vida útil dos fermentos de sourdough, facilitando sua distribuição além-fronteiras e reduzindo o risco de deterioração. Enquanto isso, a rápida urbanização na região da Ásia-Pacífico está impulsionando a adoção de produtos de panificação de estilo ocidental, tornando-a o mercado de sourdough de crescimento mais rápido globalmente. O mercado permanece altamente fragmentado.

Principais Conclusões do Relatório

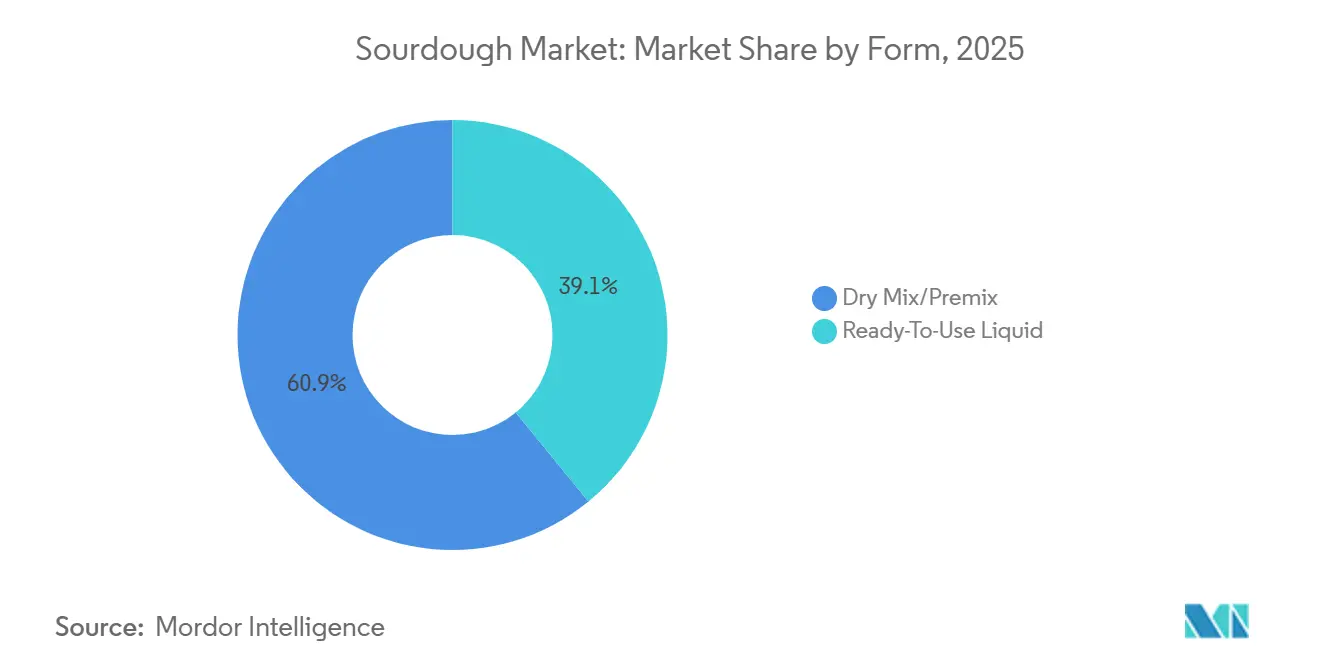

- Por forma, a mistura seca/pré-mistura capturou 60,89% da participação do mercado de sourdough em 2025, enquanto os formatos líquidos prontos para uso devem crescer a um CAGR de 7,21% até 2031.

- Por tipo de processamento, o pó do tipo III deteve a maior participação de receita, com 43,10% em 2025, enquanto o sourdough seco do tipo II deve se expandir a um CAGR de 7,55% até 2031.

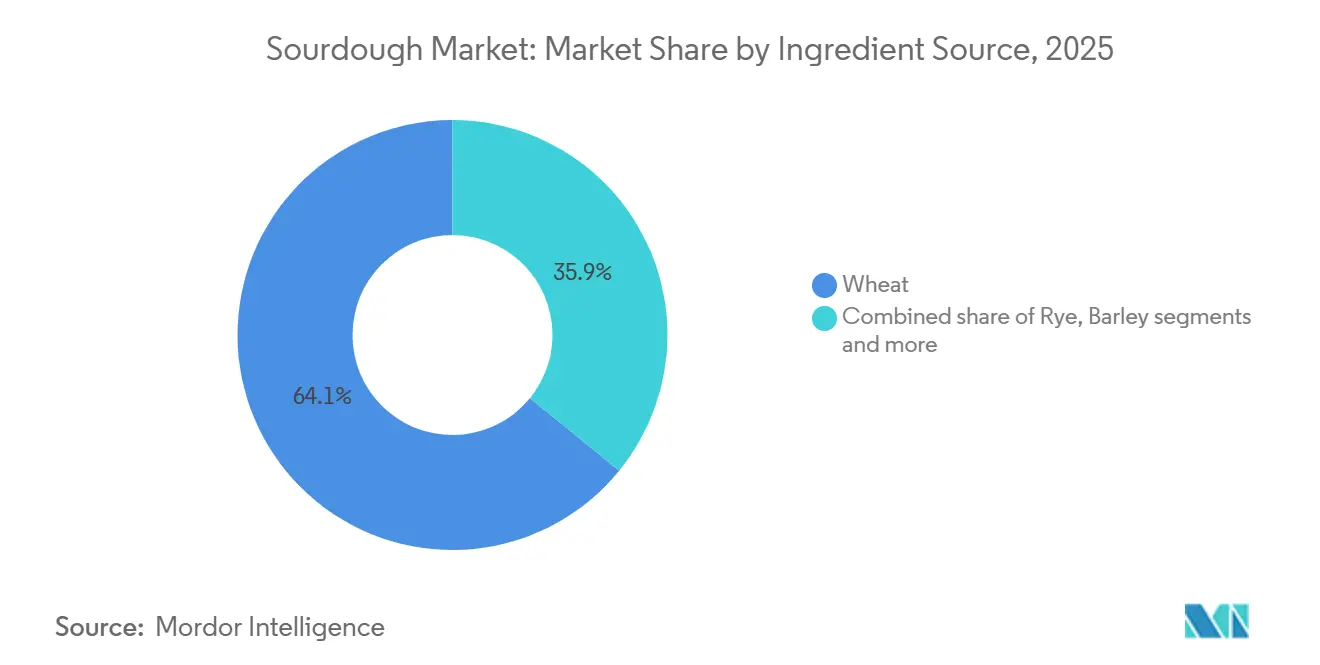

- Por fonte de ingrediente, as variantes à base de trigo representaram 64,12% do tamanho do mercado de sourdough em 2025, e o centeio lidera o crescimento futuro com um CAGR de 7,05% ao longo de 2026-2031.

- Por aplicação, pães e pãezinhos dominaram com 59,85% de participação de receita em 2025; a base de pizza deve avançar a um CAGR de 8,05% até 2031.

- Por canal de distribuição, os pontos de venda no varejo detiveram 67,95% de participação do tamanho do mercado de sourdough em 2025, enquanto o setor de alimentação fora do lar é o canal de crescimento mais rápido, com CAGR de 7,70%.

- Por geografia, a Europa liderou com 34,01% de participação de receita em 2025, e a Ásia-Pacífico está posicionada para o maior CAGR de 8,60% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Sourdough*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente conscientização sobre os benefícios percebidos à saúde associados ao sourdough, como maior facilidade de digestão e menor resposta glicêmica | +1.2% | Global, com maior adoção na América do Norte e Europa | Médio prazo (2-4 anos) |

| Preferência por rótulo limpo e ingredientes mínimos | +0.9% | Global, liderado pela América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Inovação em formatos de produtos de sourdough, incluindo pães embalados, snacks e opções prontas para assar | +0.8% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente participação em tendências de panificação e fermentação caseira | +0.5% | América do Norte e Europa, em declínio no Reino Unido, mas estável nos Estados Unidos/Canadá | Curto prazo (≤ 2 anos) |

| Expansão de ofertas de panificação premium nos canais de varejo e alimentação fora do lar | +1.0% | Global, com Ásia-Pacífico e Oriente Médio apresentando crescimento acelerado | Longo prazo (≥ 4 anos) |

| Crescente foco do consumidor em saúde intestinal e bem-estar digestivo, impulsionando a demanda por produtos de sourdough naturalmente fermentados | +1.1% | Global, particularmente forte na América do Norte, Europa e Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente conscientização sobre os benefícios percebidos à saúde associados ao sourdough, como maior facilidade de digestão e menor resposta glicêmica

A conscientização sobre os benefícios à saúde do sourdough está impulsionando o crescimento do mercado. O pão sourdough tem um índice glicêmico de aproximadamente 55, que está próximo do limiar glicêmico baixo de 50 ou menos. Isso o torna uma escolha preferida para indivíduos que buscam controlar seus níveis de açúcar no sangue de forma eficaz, conforme destacado pela Cleveland Clinic em julho de 2024[1]Fonte: Cleveland Clinic, "O Pão Sourdough é Saudável para Você?", health.clevelandclinic.org. O processo de fermentação natural utilizado na produção de sourdough não apenas facilita a digestão, mas também melhora a absorção de nutrientes, tornando-o atraente para consumidores preocupados com a saúde. Com a crescente prevalência de problemas de saúde relacionados ao estilo de vida, como diabetes e obesidade, há uma demanda crescente por produtos de panificação que sejam funcionais e tenham baixo índice glicêmico. Em resposta, padarias e fabricantes de ingredientes estão introduzindo uma gama mais ampla de produtos de sourdough com foco na promoção da saúde digestiva e nutrição equilibrada.

Crescente participação em tendências de panificação e fermentação caseira

O crescente interesse em panificação e fermentação caseira está impulsionando o mercado de sourdough. Os consumidores estão cada vez mais atraídos por alimentos artesanais e caseiros, impulsionando a popularidade dos produtos de sourdough. Uma pesquisa realizada pelo Conselho de Desenvolvimento da Agricultura e Horticultura em fevereiro de 2025 revelou que 11% das pessoas no Reino Unido assavam pelo menos uma vez por semana, enquanto 20% assavam pelo menos uma vez por mês[2]Fonte: Conselho de Desenvolvimento da Agricultura e Horticultura, "Tendências de Panificação em 2024: Assar ou Comprar, Eis a Questão", ahdb.org.uk. Isso destaca o envolvimento consistente dos consumidores na panificação caseira. Como resultado, a demanda por fermentos de sourdough, pré-misturas e ingredientes de fermentação aumentou de forma constante, e esses produtos estão amplamente disponíveis em lojas de varejo e especializadas. Além disso, mais pessoas estão se tornando conscientes dos benefícios da fermentação natural, opções de alimentos com rótulo limpo e técnicas tradicionais de panificação. Essa crescente conscientização tem encorajado os consumidores a experimentar a panificação de sourdough em casa, expandindo ainda mais o mercado.

O crescente foco do consumidor em saúde intestinal e bem-estar digestivo está impulsionando a demanda por produtos de sourdough naturalmente fermentados.

Os consumidores estão cada vez mais focados em saúde intestinal e bem-estar digestivo, impulsionando o crescimento no mercado global de sourdough. As doenças digestivas afetam uma parcela significativa da população, com o Instituto Nacional de Diabetes e Doenças Digestivas e Renais relatando em outubro de 2025 que cerca de 60 a 70 milhões de pessoas nos Estados Unidos sofrem de tais condições[3]Fonte: Instituto Nacional de Diabetes e Doenças Digestivas e Renais, "Estatísticas de Doenças Digestivas para os Estados Unidos", niddk.nih.gov. Isso levou a uma crescente demanda por alimentos que promovam uma melhor digestão. O sourdough, produzido por fermentação natural, produz compostos que facilitam a digestão e ajudam a manter um equilíbrio saudável de bactérias intestinais. Como resultado, padarias e fabricantes de ingredientes estão comercializando o sourdough como uma opção mais saudável e amigável ao intestino no segmento de panificação. A crescente conscientização sobre a importância da saúde digestiva e da nutrição preventiva deve impulsionar ainda mais a demanda por produtos de sourdough em todo o mundo, à medida que os consumidores buscam cada vez mais alimentos funcionais que apoiem o bem-estar geral.

Inovação em formatos de produtos de sourdough, incluindo pães embalados, snacks e opções prontas para assar

A inovação em formatos de produtos de sourdough está impulsionando significativamente o crescimento do mercado, tornando os produtos de sourdough mais acessíveis e versáteis. As empresas estão expandindo além do pão fresco tradicional para oferecer opções convenientes, como kits prontos para assar, massa congelada e snacks de sourdough embalados. Essas inovações visam atender à crescente demanda por produtos de uso fácil e maior durabilidade. Por exemplo, em 2024, a East Pizzas no Reino Unido introduziu bases de pizza para varejo fermentadas por 48 horas, oferecendo aos consumidores um produto de qualidade premium conveniente para uso doméstico. Da mesma forma, grandes empresas de panificação como Bimbo Bakeries e Flowers Foods lançaram pão de sourdough fatiado enriquecido com proteína e fibra, voltado para consumidores preocupados com a saúde. Esses desenvolvimentos estão ajudando os fabricantes a alcançar um público mais amplo, atendendo à demanda por opções convenientes e voltadas para a saúde.

Análise de Impacto das Restrições do Mercado de Sourdough*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sensibilidade das culturas de sourdough à temperatura e umidade | -0.7% | Global, particularmente desafiador em regiões tropicais e subtropicais (Sudeste Asiático, América Latina, África Subsaariana) | Médio prazo (2-4 anos) |

| Concorrência de alternativas de pão embalado e à base de fermento de crescimento mais rápido | -0.9% | Global, mais agudo em mercados emergentes sensíveis ao preço (Índia, Indonésia, Nigéria) | Curto prazo (≤ 2 anos) |

| Ciclos de fermentação mais longos aumentam a complexidade da produção e restringem a escalabilidade | -0.8% | Global, afetando tanto padarias artesanais quanto produtores industriais | Longo prazo (≥ 4 anos) |

| Preços de varejo mais elevados em comparação com o pão convencional | -0.6% | Global, com maior impacto em mercados emergentes e segmentos de consumidores de menor renda | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Sensibilidade das culturas de sourdough à temperatura e umidade

A sensibilidade das culturas de sourdough à temperatura e umidade é um desafio significativo para o mercado de sourdough, pois condições estáveis de fermentação são cruciais para manter a qualidade consistente do produto. A principal bactéria do sourdough, Lactobacillus sanfranciscensis, prospera em uma faixa de temperatura específica de 28 °C a 32 °C. Qualquer desvio dessa faixa ou exposição a baixa umidade pode retardar a atividade microbiana, enfraquecer o fermento e impactar negativamente o produto final. Esse problema é particularmente problemático em regiões com condições climáticas extremas, como calor intenso ou umidade excessiva, onde manter condições ideais de fermentação se torna difícil. Para resolver isso, as padarias frequentemente dependem de câmaras de fermentação especializadas e ambientes de produção controlados. No entanto, essas soluções têm custos elevados, tornando especialmente desafiador para padarias menores ou artesanais adotá-las.

Concorrência de alternativas de pão embalado e à base de fermento de crescimento mais rápido

A concorrência de alternativas à base de fermento de crescimento mais rápido representa um desafio significativo para o crescimento do mercado global de sourdough. O pão à base de fermento oferece vantagens importantes, como tempos de produção mais rápidos e custos mais baixos. Ao contrário do sourdough, que requer um longo processo de fermentação que pode levar várias horas ou até dias, o pão à base de fermento pode ser produzido em apenas algumas horas. Esse processo de produção mais rápido permite que os fabricantes aumentem a produção e atendam a uma demanda maior com mais eficiência. A diferença de custo entre o sourdough e o pão à base de fermento impacta as escolhas dos consumidores, especialmente em regiões sensíveis ao preço, como Índia e Indonésia. Nesses mercados, o pão branco convencional feito com fermento é muito mais acessível, tornando-o a opção preferida para a maioria dos consumidores. Essa acessibilidade garante que o pão à base de fermento permaneça um alimento básico nessas regiões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Sourdough

Por Forma:

Formatos Secos Dominam, Variantes Líquidas AceleramOs produtos de mistura seca e pré-mistura detiveram a maior participação do mercado de sourdough em 2025, representando 60,89% do mercado total. Esses produtos são populares devido à sua maior vida útil, facilidade de armazenamento e conveniência em comparação com os fermentos de sourdough tradicionais. Eles garantem resultados de fermentação consistentes, tornando-os uma escolha preferida para padarias comerciais e grandes fabricantes de alimentos. As pré-misturas simplificam o processo de panificação, reduzindo o tempo de preparação e minimizando os desafios técnicos. Essa conveniência impulsionou seu uso generalizado tanto em mercados desenvolvidos quanto emergentes, reforçando sua dominância.

Espera-se que os produtos de sourdough líquido prontos para uso cresçam a um CAGR de 7,21% entre 2026 e 2031, impulsionados pela crescente demanda por sabores autênticos e produtos de panificação de qualidade artesanal. Esses produtos economizam tempo ao eliminar a necessidade de preparação de fermentação, ao mesmo tempo em que entregam sabor e textura consistentes. Eles são particularmente populares em aplicações de panificação premium, como pães especiais e produtos com rótulo limpo, que se alinham com as preferências dos consumidores por ingredientes naturais e minimamente processados. A crescente disponibilidade desses produtos por meio de padarias comerciais e canais de alimentação fora do lar está impulsionando ainda mais sua adoção, contribuindo para seu forte crescimento durante o período de previsão.

Por Tipo de Processamento:

Pó Lidera, Formatos Secos AvançamOs fermentos em pó do Tipo III representaram 43,10% da receita do mercado de sourdough em 2025, principalmente devido à sua adequação para a produção industrial de alta velocidade. Esses fermentos podem ser adicionados diretamente a sistemas de mistura automatizados, ajudando a economizar tempo e aumentar a eficiência em operações de grande escala. Sua composição consistente garante sabor, textura e qualidade de fermentação uniformes em diferentes locais de produção. Isso os torna uma escolha preferida para padarias comerciais e fabricantes de alimentos embalados que priorizam confiabilidade e escalabilidade. A crescente necessidade de processos de produção padronizados e eficientes continua a impulsionar a dominância deste segmento.

Os fermentos secos do Tipo II devem crescer mais rapidamente, com um CAGR de 7,55% até 2031. Os recentes avanços nas tecnologias de secagem por atomização e liofilização melhoraram a capacidade de preservar sabores e manter a viabilidade dos microrganismos. Essas melhorias garantem melhor desempenho de fermentação, mantendo o sabor autêntico do sourdough. Além disso, a vida útil estendida e a facilidade de transporte tornam os fermentos secos ideais para distribuição global. A crescente demanda por soluções de sourdough estáveis e de alta qualidade, tanto na panificação em escala industrial quanto na produção artesanal, deve impulsionar significativamente o crescimento deste segmento.

Por Fonte de Ingrediente:

Trigo Domina, Centeio AvançaO sourdough à base de trigo representou 64,12% da receita total em 2025. Essa dominância se deve principalmente à ampla disponibilidade do trigo e às suas cadeias de abastecimento globais bem estabelecidas. O sourdough de trigo é muito apreciado por sua textura macia, uso versátil em vários produtos de panificação e sabor familiar. A presença de infraestrutura avançada de moagem garante qualidade consistente da farinha, tornando-a adequada para produção em grande escala. As padarias comerciais também preferem o sourdough de trigo por sua fermentação confiável, consolidando ainda mais sua posição de liderança no mercado.

Espera-se que o sourdough à base de centeio cresça a um CAGR de 7,05% até 2031, impulsionado pelo crescente interesse dos consumidores em saúde e nutrição. O centeio é rico em fibras e tem um índice glicêmico mais baixo, o que ajuda a regular os níveis de açúcar no sangue, tornando-o uma opção mais saudável para muitos consumidores. Suas propriedades prebióticas naturais também promovem uma melhor saúde digestiva, aumentando seu apelo entre os compradores preocupados com a saúde. Além disso, a crescente demanda por pães artesanais e especiais está impulsionando a adoção do sourdough à base de centeio. À medida que a conscientização sobre seus benefícios nutricionais cresce, espera-se que o sourdough de centeio ganhe uma posição mais forte no mercado.

Por Aplicação:

Pão Ancora, Base de Pizza SuperaPães e pãezinhos representaram 59,85% da receita do mercado de sourdough em 2025, tornando-os a aplicação mais significativa da fermentação de sourdough. Esses produtos são amplamente consumidos tanto nos canais de varejo quanto de alimentação fora do lar, garantindo demanda constante. O sourdough melhora o sabor, a textura e a vida útil de pães e pãezinhos, tornando-o uma escolha preferida tanto para pães e pãezinhos artesanais quanto embalados; o crescente interesse dos consumidores por ingredientes naturais e fermentados está encorajando os fabricantes a incorporar sourdough. Seu sabor levemente ácido e estrutura de miolo única atraem os consumidores, especialmente aqueles que buscam opções de panificação premium e com rótulo limpo. Essa forte preferência do consumidor continua a impulsionar a dominância de pães e pãezinhos no mercado de sourdough.

Espera-se que a base de pizza cresça a um CAGR de 8,05% entre 2026 e 2031, impulsionada pela crescente demanda por opções de pizza artesanal e de alta qualidade. As bases à base de sourdough oferecem melhor textura, sabor mais rico e digestão mais fácil do que a massa tradicional. A crescente popularidade de redes de pizza especializadas e estabelecimentos de alimentação fora do lar gourmet está impulsionando ainda mais a adoção de bases de sourdough. Além disso, o crescente interesse dos consumidores por ingredientes naturais e fermentados está encorajando os fabricantes a usar sourdough em receitas de pizza. Espera-se que esses fatores impulsionem um crescimento significativo no segmento de base de pizza durante o período de previsão.

Por Canal de Distribuição:

Alimentação Fora do Lar Ascende em Meio à Premiumização de CardápiosOs canais de varejo, como supermercados, hipermercados e lojas online, representaram 67,95% da receita do mercado de sourdough em 2025. Essa dominância se deve à fácil disponibilidade dos produtos de sourdough e à sua visibilidade para os consumidores. Muitos supermercados agora oferecem programas de panificação internos que produzem sourdough fresco diariamente, atraindo clientes e permitindo que os varejistas cobrem preços mais altos por produtos de qualidade artesanal. A crescente demanda por itens de sourdough frescos e embalados impulsionou as vendas no varejo. A expansão das redes de varejo organizado, especialmente em mercados emergentes como América Latina e Sudeste Asiático, está impulsionando ainda mais o crescimento neste segmento.

Espera-se que o setor de alimentação fora do lar cresça à taxa mais rápida, com um CAGR projetado de 7,70% até 2031. Restaurantes, cafés e padarias especializadas estão incorporando cada vez mais o sourdough em seus cardápios para se destacar e oferecer opções premium. O processo de fermentação tradicional e o apelo artesanal do sourdough agregam valor para os consumidores, tornando-o uma escolha popular. A recuperação do setor de alimentação fora do lar após a pandemia também contribuiu para esse crescimento. À medida que mais consumidores buscam experiências gastronômicas premium e produtos de panificação naturalmente fermentados, o segmento de alimentação fora do lar provavelmente verá uma demanda sustentada nos próximos anos.

Análise Geográfica

Mercado de Sourdough na Europa Ocidental

A Europa contribuiu com 34,01% da receita do mercado de sourdough em 2025, impulsionada por suas fortes tradições de panificação e pelo reconhecimento dos processos de fermentação natural pelos reguladores. Países como Alemanha, França e Reino Unido apresentam alta demanda por sourdough, pois os consumidores preferem produtos elaborados com grãos tradicionais e técnicas artesanais. A Europa Ocidental se beneficia de redes de panificação bem estabelecidas e de um posicionamento de produto premium, o que mantém um crescimento estável. Enquanto isso, a Europa Oriental está vendo novas oportunidades com a introdução de opções convenientes, como kits prontos para assar. Esses fatores garantem que a Europa permaneça um ator-chave no mercado global de sourdough, ao mesmo tempo em que se expande gradualmente para áreas emergentes.

Mercado de Sourdough na APAC

A região Ásia-Pacífico é o mercado de crescimento mais rápido, com um CAGR de 8,60% até 2031. A rápida urbanização e a expansão do setor de panificação estão impulsionando a demanda por sourdough, especialmente à medida que os consumidores demonstram crescente interesse em produtos de panificação fermentados e premium. Fornecedores globais e regionais de ingredientes estão investindo na região por meio de aquisições e programas de treinamento para fortalecer sua presença. Países como China, Índia e Austrália estão registrando um aumento nas padarias organizadas, impulsionando a adoção do sourdough. Além disso, a crescente popularidade dos produtos de panificação artesanal em áreas urbanas está impulsionando ainda mais o crescimento do mercado nessa região.

Mercado de Sourdough nas Américas e no MEA

A América do Norte continua a registrar crescimento estável no mercado de sourdough, apoiado pelo interesse dos consumidores em panificação artesanal e alimentos fermentados. As principais padarias comerciais estão impulsionando a inovação, enquanto redes robustas de distribuição no varejo garantem a disponibilidade dos produtos. Na América Latina, o sourdough está gradualmente ganhando espaço, particularmente nos segmentos de panificação premium e entre os consumidores urbanos. O Oriente Médio e a África também estão experimentando crescimento, apoiados por comunidades de expatriados e pela modernização das operações de panificação. Investimentos em ambientes de produção controlados e a expansão da infraestrutura de panificação estão ajudando os produtores a atender à crescente demanda por produtos artesanais nessas regiões.

Cenário Competitivo

O mercado de sourdough é altamente fragmentado, com grandes fabricantes multinacionais de ingredientes e produtores regionais ou artesanais menores desempenhando papéis fundamentais. Grandes empresas como Puratos Group, Lesaffre International, Lallemand Inc., IREKS GmbH e Ernst Böcker GmbH dominam o fornecimento global de culturas iniciadoras, pré-misturas e soluções de fermentação. Essas empresas aproveitam suas fortes capacidades de pesquisa, extensas redes de distribuição e parcerias estabelecidas com padarias comerciais para manter sua posição no mercado. Enquanto isso, padarias menores contribuem para a diversidade do mercado, oferecendo produtos regionalmente especializados e atendendo aos gostos locais.

Os grandes fabricantes de ingredientes estão se concentrando em estratégias como integração vertical, aquisições e inovação de produtos para fortalecer sua presença no mercado. Ao investir em tecnologias avançadas de fermentação, culturas iniciadoras proprietárias e métodos de produção escaláveis, eles garantem qualidade consistente do produto e eficiência operacional. Essas empresas também estão respondendo à demanda dos consumidores por produtos com rótulo limpo e voltados para a saúde, oferecendo soluções de fermentação natural. Sua capacidade de apoiar a produção em grande escala lhes confere uma vantagem competitiva para atender às necessidades de padarias industriais e operações comerciais.

Por outro lado, as padarias artesanais se diferenciam concentrando-se em técnicas tradicionais, sabores únicos e produtos de qualidade premium. Elas frequentemente usam grãos patrimoniais e ingredientes de origem local para atrair consumidores que buscam sourdough autêntico e de alta qualidade. No entanto, os produtores menores enfrentam desafios para escalar suas operações e manter condições de produção consistentes. Apesar dessas limitações, o surgimento de plataformas de panificação online e canais de varejo especializados está criando novas oportunidades para os produtores artesanais alcançarem mercados de nicho e atenderem à crescente demanda por produtos de sourdough premium.

Líderes do Setor de Sourdough

Puratos Group

Lesaffre International

Lallemand Inc.

IREKS GmbH

Ernst Böcker GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Sourdough

- Puratos Group

- Lesaffre International

- Lallemand Inc.

- IREKS GmbH

- Ernst Böcker GmbH

- AB Mauri

- GoodMills Group

- Alpha Baking Co. Inc.

- Truckee Sourdough Company

- Philibert Savours

- Semifreddi’s Bakery

- Morabito Baking Company

- Bread SRSLY

- Backaldrin International

- Dr. Otto Suwelack GmbH & Co. KG

- Peak Rock Capital (Gold Coast Bakery)

- Riverside Sourdough

- The Health Factory

- Seven Stars Bakery

- Emu AG

Desenvolvimento Recente do Setor no Mercado de Sourdough

- Novembro de 2025: A Dave's Killer Bread lançou o Supreme Sourdough a tempo do Dia Nacional do Pão Caseiro. O interesse dos consumidores por sourdough continuou a crescer, e a Dave's Killer Bread atendeu a essa demanda com seu pão orgânico Supreme Sourdough, feito com um fermento autêntico e um processo especial de dupla fermentação.

- Junho de 2025: A marca de pão britânica Jason's Sourdough introduziu duas novas linhas de produtos, Jason's Sourdough Creations e Jason's Everyday Seeded Protein Rolls. As adições, que passaram a estar disponíveis em 300 lojas Tesco em todo o país, expandiram a linha principal da marca para atender à crescente demanda por produtos de pão premium.

- Dezembro de 2024: A Robert Andrew Bakery, sediada em Manchester, introduziu uma nova linha de sourdough com baixo teor de carboidratos. Esta linha de produtos foi desenvolvida especificamente para consumidores que buscam ativamente alternativas de pão mais saudáveis.

- Maio de 2024: O Puratos Group lançou o Sapore Lavida, o primeiro sourdough ativo totalmente rastreável da Bélgica, elaborado exclusivamente com farinha de trigo integral. Este ingrediente inovador defendeu práticas agrícolas regenerativas, capacitando padeiros em toda a Europa continental a atender à crescente demanda por produtos de sourdough produzidos localmente e de origem sustentável.

Escopo do Relatório Global do Mercado de Sourdough

O sourdough é produzido pela fermentação da massa usando Lactobacillaceae selvagens e leveduras. Também conhecido como fermento de pão, o sourdough confere estrutura e sabor aos produtos assados. O mercado de sourdough foi segmentado por forma, tipo de processamento, fonte de ingrediente, aplicação, canal de distribuição e geografia. Com base na forma, o mercado é classificado em líquido pronto para uso e mistura seca/pré-mistura. Com base no tipo de processamento, o mercado é classificado nos tipos I, II e III. Com base na fonte de ingrediente, o mercado é classificado em trigo, centeio, cevada e outros. Com base na aplicação, o mercado é classificado em pães e pãezinhos, bolos e pastéis, base de pizza, biscoitos e crackers e outros. Com base no canal de distribuição, o mercado é classificado em setor de processamento de alimentos, alimentação fora do lar e varejo. O relatório analisa ainda o cenário de mercado com base na geografia em América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. O dimensionamento do mercado foi realizado em USD para todos os segmentos mencionados acima.

Visão Geral da Segmentação

| Líquido Pronto para Uso |

| Mistura Seca/Pré-mistura |

| Tipo I (Fresco) |

| Tipo II (Seco) |

| Tipo III (Pó) |

| Trigo |

| Centeio |

| Cevada |

| Outros (Aveia, etc.) |

| Pães e Pãezinhos |

| Bolos e Pastéis |

| Base de Pizza |

| Biscoitos e Crackers |

| Outros |

| Setor de Processamento de Alimentos | |

| Alimentação Fora do Lar | |

| Varejo | Supermercados/Hipermercados |

| Lojas Online | |

| Outros Canais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Forma | Líquido Pronto para Uso | |

| Mistura Seca/Pré-mistura | ||

| Por Tipo de Processamento | Tipo I (Fresco) | |

| Tipo II (Seco) | ||

| Tipo III (Pó) | ||

| Por Fonte de Ingrediente | Trigo | |

| Centeio | ||

| Cevada | ||

| Outros (Aveia, etc.) | ||

| Por Aplicação | Pães e Pãezinhos | |

| Bolos e Pastéis | ||

| Base de Pizza | ||

| Biscoitos e Crackers | ||

| Outros | ||

| Por Canal de Distribuição | Setor de Processamento de Alimentos | |

| Alimentação Fora do Lar | ||

| Varejo | Supermercados/Hipermercados | |

| Lojas Online | ||

| Outros Canais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado global de sourdough até 2031?

As previsões indicam que o tamanho do mercado global de sourdough atingirá USD 4,69 bilhões até 2031, ante USD 3,45 bilhões em 2026.

Qual região oferece o crescimento mais rápido para produtos de sourdough?

Espera-se que a Ásia-Pacífico registre um CAGR de 8,60% até 2031, impulsionada pela urbanização e pela adoção de produtos de panificação de estilo ocidental.

Qual formato de produto lidera as vendas em sourdough?

Os formatos de Mistura Seca/Pré-mistura dominam com 60,98% de participação de receita em 2025, devido à sua estabilidade em prateleira e facilidade de uso.

Por que os pães de sourdough à base de centeio estão ganhando atenção?

O centeio oferece maior fibra prebiótica e menor resposta glicêmica do que o trigo, impulsionando um CAGR de 7,05% para os produtos de sourdough de centeio.

Página atualizada pela última vez em: