Tamanho e Participação do Mercado de Válvulas Solenoides

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

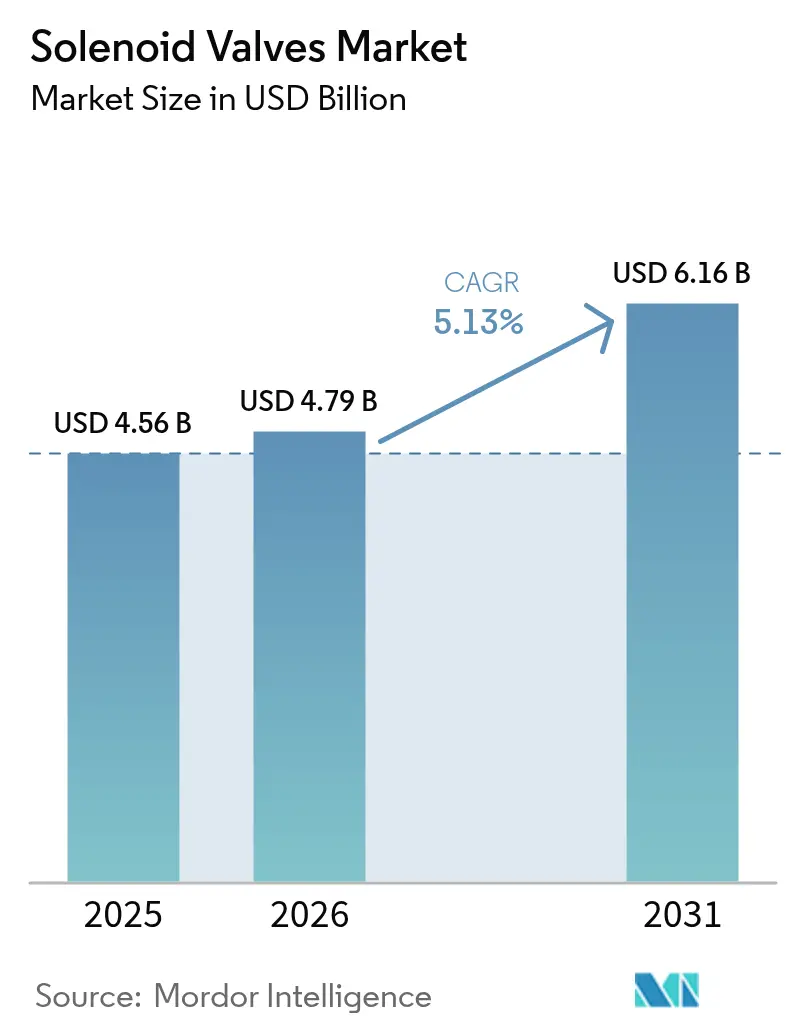

| Tamanho do Mercado (2026) | 4.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.13% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Válvulas Solenoides por Mordor Intelligence

O tamanho do mercado de válvulas solenoides deve crescer de USD 4,56 bilhões em 2025 para USD 4,79 bilhões em 2026 e está previsto para atingir USD 6,16 bilhões até 2031, a um CAGR de 5,13% no período de 2026 a 2031. A demanda é impulsionada por projetos de automação em reúso de água, cabeças de poço de gás de xisto, eletrolisadores de hidrogênio e circuitos térmicos compactos para veículos elétricos (VE). A Ásia-Pacífico mantém a liderança em volume, enquanto o Oriente Médio e a África apresentam a expansão mais rápida em razão de programas de diversificação econômica. A diferenciação tecnológica está se deslocando para acionamento de zero emissões, diagnósticos habilitados por IO-Link e plásticos de engenharia leves que atendem às metas de autonomia automotiva. Apesar da crescente concorrência de preços por parte de produtores asiáticos de baixo custo e das oscilações no custo de ligas metálicas, os fabricantes de equipamentos originais continuam priorizando arquiteturas de solenoides inteligentes e de fácil manutenção, que limitam o tempo de inatividade e permitem a manutenção preditiva.

Principais Conclusões do Relatório

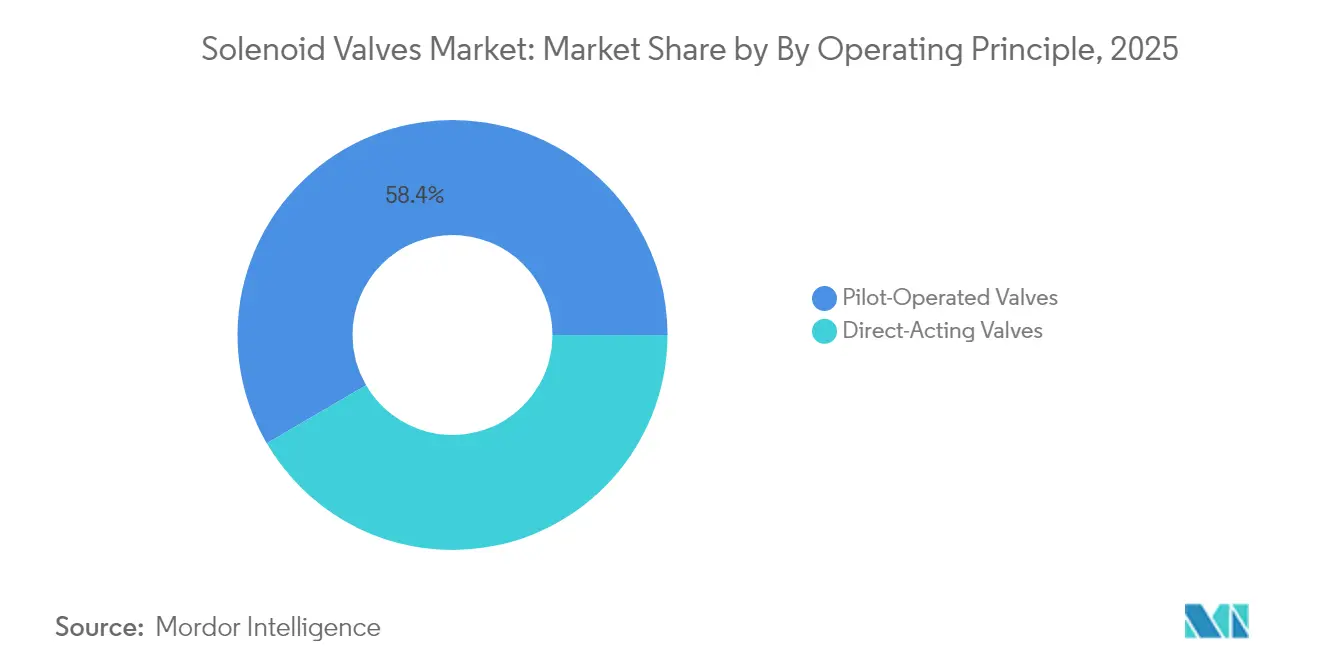

- Por princípio de operação, as válvulas de ação direta detinham 41,60% da participação do mercado de válvulas solenoides em 2025, enquanto os projetos de operação por piloto devem crescer a um CAGR de 6,65% até 2031.

- Por configuração de porta, as unidades de duas vias capturaram 54,30% da receita em 2025; as variantes de três vias lideram o crescimento a um CAGR de 6,18% até 2031.

- Por material do corpo da válvula, o aço inoxidável comandou 37,50% do tamanho do mercado de válvulas solenoides em 2025, mas os plásticos de engenharia se expandirão a um CAGR de 7,30%.

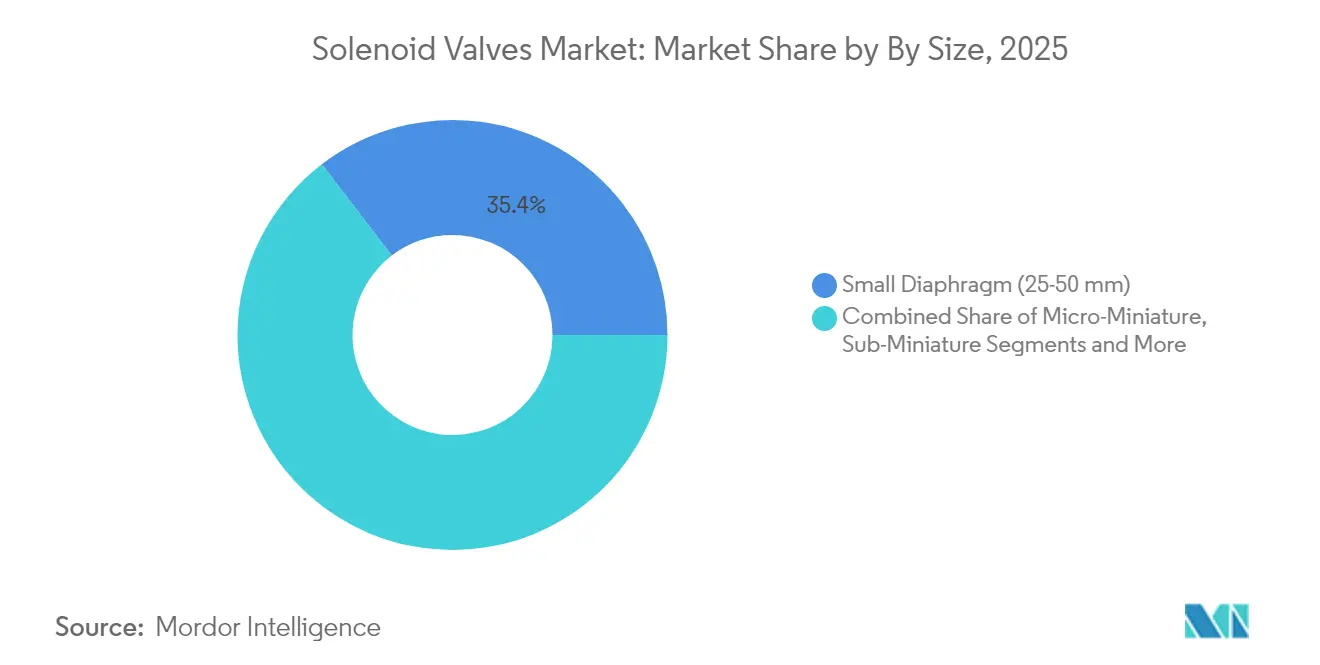

- Por tamanho, a classe de 25 a 50 mm contribuiu com 35,40% das receitas de 2025; os dispositivos microminiatura (menos de 5 mm) avançam mais rapidamente, a um CAGR de 7,95%.

- Por usuário final, petróleo e gás registrou 22,60% das vendas de 2025, enquanto as aplicações de saúde e farmacêutica registrarão um CAGR de 6,85% até 2031.

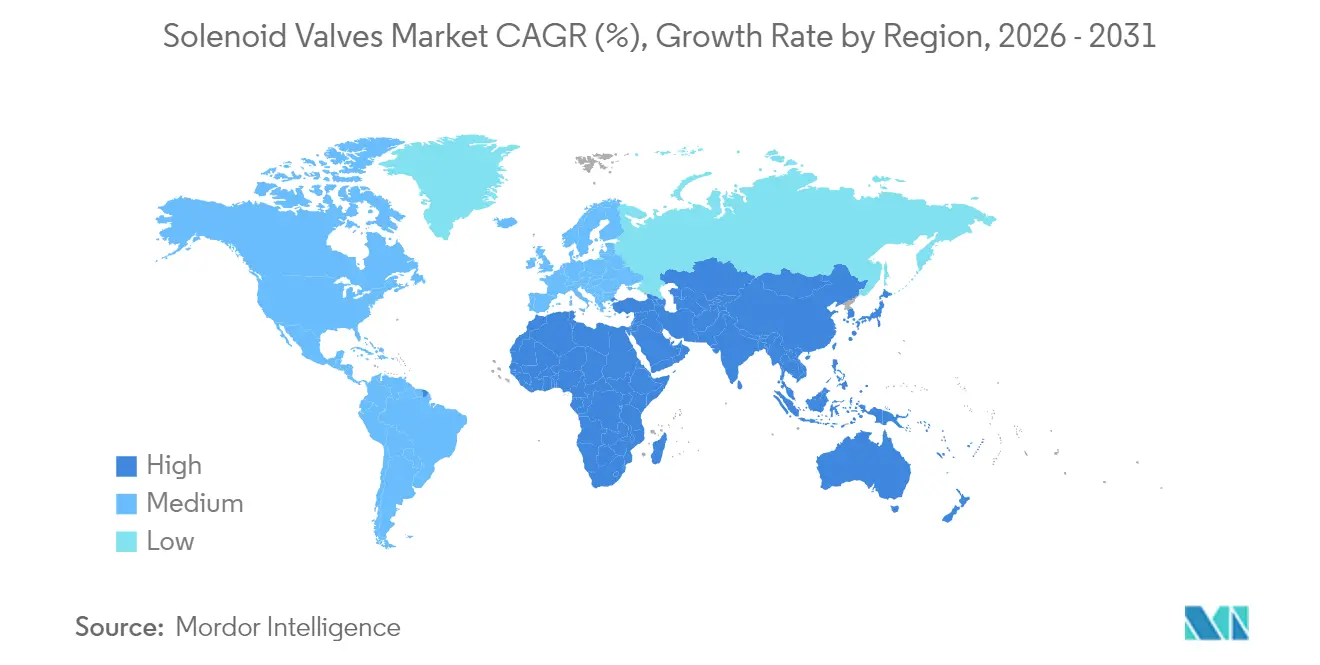

- Por geografia, a Ásia-Pacífico representou 33,70% do faturamento de 2025; o Oriente Médio e a África devem registrar um CAGR de 7,10%.

- As principais empresas Emerson, Parker-Hannifin e Danfoss juntas respondem por aproximadamente 35% da receita global em 2025, sinalizando um campo competitivo moderadamente fragmentado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Válvulas Solenoides

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Expansão dos Programas de Reúso Industrial de Águas Residuais na UE e no CCG | 0.8% | Europa e Oriente Médio | Médio prazo (2 a 4 anos) |

| Aumento nos Circuitos Térmicos Compactos para VE que Exigem Micro-Solenoides | 1.2% | Global, concentrado na Ásia-Pacífico e América do Norte | Curto prazo (até 2 anos) |

| Retrofit Rápido de Linhas de Bebidas Legadas na ASEAN para Design Higiênico | 0.6% | Ásia-Pacífico (foco na ASEAN) | Curto prazo (até 2 anos) |

| Automação de Cabeças de Poço de Gás em Bacias de Xisto dos EUA e da Argentina | 0.9% | América do Norte e América do Sul | Médio prazo (2 a 4 anos) |

| Expansão da Construção de Eletrolisadores de Hidrogênio na Europa e no Japão | 1.1% | Europa e Japão | Longo prazo (4 anos ou mais) |

| Preferência Crescente por Válvulas Inteligentes Habilitadas por IO-Link na Indústria Farmacêutica 4.0 | 0.7% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Programas de Reúso Industrial de Águas Residuais na UE e no CCG

As diretivas de economia circular na União Europeia e os mandatos de escassez hídrica no Conselho de Cooperação do Golfo estão acelerando os investimentos em plantas de tratamento avançado que necessitam de dosagem química automatizada, controle de retrolavagem e comutação de estágios. As válvulas solenoides permitem acionamento preciso e de baixo vazamento que os dispositivos manuais não conseguem igualar, especialmente quando as receitas de tratamento mudam com a variabilidade da água de alimentação. Os produtores de petróleo que adotam plantas de descarga zero de líquidos no Oriente Médio preferem corpos de aço inoxidável ou duplex combinados com retroalimentação digital de posição para atender às auditorias ambientais.[1]Cilia Abdelhamid et al., "Tecnologias de Tratamento de Água Produzida: Uma Revisão," Energies, energies-journal.org

Aumento nos Circuitos Térmicos Compactos para VE que Exigem Micro-Solenoides

O resfriamento de baterias, os resfriadores de eletrônica de potência e o sistema de HVAC de cabine em VE de próxima geração integram circuitos de múltiplos loops que dependem de micro-solenoides rápidos e energeticamente eficientes. Fornecedores como a Sanhua Automotive comercializaram versões para refrigerante capazes de ciclar milhões de vezes enquanto operam dentro de pacotes de baterias com restrições de espaço. Corpos de PEEK leves e bobinas de baixa potência ampliam a autonomia de condução, tornando o segmento um motor central de crescimento para o mercado de válvulas solenoides.[2]Sanhua Automotive, "Soluções de Gestão Térmica," sanhuaautomotive.com

Retrofit Rápido de Linhas de Bebidas Legadas na ASEAN para Design Higiênico

Plantas de engarrafamento na Tailândia, Vietnã e Indonésia estão se modernizando para cumprir os códigos internacionais de segurança alimentar. Válvulas de três vias em aço inoxidável ou revestidas com polímero permitem rotinas de limpeza no local sem desconexão manual, minimizando o tempo de inatividade. Os retrofits favorecem modelos com capacidade IO-Link que transmitem temperatura e contagens de ciclos para os sistemas SCADA da planta para manutenção preditiva.

Automação de Cabeças de Poço de Gás em Bacias de Xisto dos EUA e da Argentina

Plataformas remotas de xisto implantam válvulas de descarga elétricas que eliminam o sangramento de metano e reduzem as visitas ao local. A solução ASCO da Emerson reduz o consumo de energia de acionamento em 98,75% em comparação com a pneumática, ao mesmo tempo em que atende aos limites de metano da EPA. As variantes de operação por piloto suportam as altas pressões típicas do gás de xisto, reforçando a demanda no mercado de válvulas solenoides.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alta Fadiga por Ciclos de Comutação em Aplicações acima de 120 °C | -0.9% | Global, particularmente em geração de energia e processamento químico | Curto prazo (até 2 anos) |

| Volatilidade de Preços de Ligas Especiais (por exemplo, Aço Inoxidável Duplex) | -0.7% | Regiões de manufatura global | Médio prazo (2 a 4 anos) |

| Escassez de Mão de Obra Qualificada para Retrocomissionamento em Campo na LATAM | -0.4% | América Latina | Médio prazo (2 a 4 anos) |

| Concorrência Crescente de Micro-Válvulas Piezoelétricas em Fabricantes de Equipamentos Médicos | -0.6% | Global, concentrado em polos de fabricação de dispositivos médicos | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Alta Fadiga por Ciclos de Comutação em Aplicações acima de 120 °C

Linhas de vapor e reatores de alta temperatura expõem as bobinas solenoides à degradação acelerada do isolamento. Enrolamentos de cobre de alta temperatura premium e vedações de perfluoroelastômero estão disponíveis, mas elevam o custo dos materiais, limitando a adoção em projetos sensíveis ao preço. As concessionárias que enfrentam intervalos de manutenção prolongados percebem risco na troca para enrolamentos de maior densidade, moderando o crescimento do mercado de válvulas solenoides.

Volatilidade de Preços de Ligas Especiais (por exemplo, Aço Inoxidável Duplex)

As oscilações nos preços do níquel e do molibdênio inflacionam o custo dos corpos de válvulas resistentes à corrosão. Os fabricantes de equipamentos originais tentam se proteger com compósitos poliméricos, mas os ciclos de qualificação em plantas petroquímicas e farmacêuticas atrasam as mudanças, criando incerteza de margem para os fornecedores de válvulas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Princípio de Operação: Projetos de Operação por Piloto Atendem Demandas de Alto Fluxo

As válvulas de ação direta lideraram o mercado de válvulas solenoides com 41,60% de participação em 2025, traduzindo-se em uma receita estimada de USD 1,99 bilhão em 2026. Sua arquitetura simples, queda de pressão mínima e ciclagem rápida são adequadas para linhas de água de concessionárias e maquinário OEM. No entanto, os mecanismos de operação por piloto, avançando a um CAGR de 6,65%, atendem cada vez mais a cabeças de poço, caldeiras de energia e grandes reatores químicos que exigem portas acima de 25 mm e pressões superiores a 100 bar. A solução de gás de xisto da Emerson destaca a mudança, combinando um minúsculo piloto eletromagnético com um diafragma de pistão capaz de passar milhares de metros cúbicos padrão por hora. As indústrias que estão atualizando para plataformas de manutenção preditiva valorizam a menor corrente de inrush e o perfil de fechamento mais silencioso típico das unidades de operação por piloto.

A mudança altera as necessidades da cadeia de suprimentos: as bobinas devem tolerar pressões a montante flutuantes, os diafragmas exigem elastômeros resistentes à abrasão e as carcaças frequentemente integram sensores roscados que alimentam CLPs. Os fabricantes asiáticos agora replicam geometrias clássicas de operação por piloto em escala, intensificando a pressão de preços, mas também expandindo a disponibilidade nas economias emergentes, ampliando assim o mercado de válvulas solenoides.

Por Configuração de Porta/Fluxo: Três Vias Abordam a Produção Flexível

As válvulas de bloqueio de duas vias continuam sendo o principal recurso, detendo 54,30% da receita em 2025, aproximadamente USD 2,48 bilhões do tamanho do mercado de válvulas solenoides. Elas dominam a irrigação, o ar comprimido e o isolamento básico de processos. No entanto, à medida que os adotantes de alimentos, bebidas e biotecnologia exigem trocas rápidas de SKU, os projetos desviadores de três vias crescem 6,18% ao ano. Essas válvulas alternam entre fluxos de produção, limpeza no local e esterilização sem trocas manuais de carretel, alinhando-se com as diretivas higiênicas. Certos skids farmacêuticos agora agrupam vinte ou mais unidades de três vias em um único manifold digital, reduzindo a área ocupada em 30% e diminuindo drasticamente o tempo de instalação.

Os fabricantes respondem com internos sem cavidade e vedações aprovadas pela FDA que eliminam pontos mortos onde os contaminantes se acumulam. O software de controle mapeia cada porta para tags de CLP, permitindo caminhos de fluxo orientados por receita. As inovações de múltiplas portas se infiltram em bancadas úmidas de semicondutores, onde as substâncias químicas devem ser roteadas por múltiplos tanques de enxágue e ataque em milissegundos, reforçando a adoção de três vias em todo o mercado de válvulas solenoides.

Por Material do Corpo da Válvula: Plásticos de Engenharia Reduzem Peso e Contaminação

O aço inoxidável capturou 37,50% das vendas de 2025, graças à sua resistência à corrosão e limpabilidade em serviços de laticínios, petroquímica e vapor. No entanto, sua densidade prejudica os projetos móveis e miniaturizados. Os plásticos de engenharia e compósitos estão crescendo a um CAGR de 7,30%, suportando circuitos térmicos leves para VE, montagens biofarmacêuticas de uso único e dispositivos médicos portáteis. Graus como o PEEK suportam 150 °C e solventes agressivos, oferecendo 50% de economia de massa em relação ao aço. Os fornecedores moldam canais internos complexos que exigiriam usinagem dispendiosa em metal, reduzindo o tempo de montagem por unidade.

Os fabricantes de equipamentos originais aproveitam os polímeros translúcidos para permitir a inspeção visual do fluxo e da condição da vedação, um recurso valorizado em laboratórios e plantas piloto. Dito isso, as válvulas de plástico suportam classificações de pressão mais baixas, portanto, o aço inoxidável mantém a liderança em serviços de refinaria e offshore, garantindo um roteiro de materiais de dupla trilha que molda as aquisições em todo o mercado de válvulas solenoides.

Por Tamanho: Válvulas Microminiatura Impulsionam a Instrumentação de Precisão

A classe de 25 a 50 mm detinha 35,40% das remessas de 2025, sublinhando sua ubiquidade na automação padrão. Os modelos microminiatura (menos de 5 mm) crescerão a um CAGR de 7,95%, embora a partir de uma base pequena, à medida que analisadores de diagnóstico, ventiladores e plataformas de teste microfluídico exigem precisão de dosagem em microlitros. A linha de micro-solenoides da Emerson atinge volumes de curso de 0,004 mL enquanto consome menos de 1 W, o que é crítico para dispositivos alimentados por bateria. Os desafios de engenharia incluem reter a força magnética em núcleos truncados e aperfeiçoar as vedações de anel O tolerantes a milhões de ciclos de flexão.

Os integradores de automação laboratorial preferem blocos de manifold que integram múltiplas micro-válvulas com sensores de pressão, reduzindo o volume morto e o atraso de resposta. Os conectores de PCB de alta densidade substituem os plugues DIN tradicionais, reduzindo ainda mais o tamanho do envelope. Tais inovações ampliam o mercado de válvulas solenoides à medida que os setores de precisão crescem.

Por Setor de Usuário Final: Automação na Saúde Sustenta o Maior CAGR

Petróleo e gás gerou 22,60% da receita de 2025, sublinhando sua dependência histórica do acionamento baseado em solenoides para skids de queimadores, separadores e dutos. No entanto, o escrutínio regulatório para reduzir as emissões fugitivas impulsiona as atualizações para válvulas elétricas de zero sangramento. Enquanto isso, as plantas de saúde e farmacêuticas mostram um CAGR previsível de 6,85%, adotando biorreatores de uso único, prensas de comprimidos contínuas e geração de vapor limpo. As matrizes de solenoides inteligentes simplificam a documentação de troca, uma expectativa central da FDA.

A demanda automotiva se amplia à medida que a produção de VE acelera, incorporando dezenas de válvulas de refrigerante por veículo. Os processadores químicos que buscam arquitetura de produção modular também especificam solenoides de entrada superior e fácil limpeza para minimizar o tempo de inatividade, reforçando a atração multissetorial em todo o mercado de válvulas solenoides.

Análise Geográfica

A Ásia-Pacífico, responsável por 33,70% da receita de 2025, aproveita a vasta produção eletrônica da China, a robótica de precisão do Japão e as crescentes exportações farmacêuticas da Índia. Os governos que apoiam fábricas de semicondutores domésticas e plantas de baterias impulsionam a adoção de manifolds, enquanto os corredores piloto de hidrogênio no Japão e na Coreia exigem válvulas de alta integridade capazes de tolerar serviço gasoso a 700 bar. Além disso, os crescentes mandatos de reúso de água nas províncias costeiras chinesas adicionam nova demanda municipal.

O Oriente Médio e a África, com um CAGR projetado de 7,10%, beneficiam-se dos projetos de diversificação da Visão 2030 na Arábia Saudita e dos megassítios petroquímicos nos Emirados Árabes Unidos. Os planos de exportação de hidrogênio-amônia de Omã e do NEOM saudita exigem válvulas especializadas de operação por piloto compatíveis com serviço criogênico e de alta pressão. O crescimento africano se concentra na desidratação de minas na África do Sul e na expansão do processamento de alimentos no Egito, impulsionando uma absorção moderada, porém diversificada.

A América do Norte contribui com uma receita estável de pós-venda em gás de xisto, GNL e farmacêutica. O rápido lançamento de válvulas de cabeça de poço de zero emissões no Colorado e no Texas demonstra o capex orientado por regulamentação que renova as bases instaladas. No Canadá, as plantas de demonstração de captura de carbono exigem solenoides à prova de corrosão que lidam com fluxos mistos de CO₂. A Europa, uma região madura, mas liderada pela inovação, está se voltando para o hidrogênio verde e a manufatura digitalizada. Essa mudança garante valor para as válvulas inteligentes prontas para IO-Link, apesar do crescimento mais lento nas manchetes, ancorando faixas de preço premium no mercado de válvulas solenoides.

Panorama regulatório

Os requisitos regulatórios para válvulas solenoides convergem cada vez mais para segurança funcional, segurança elétrica e regras de higiene específicas de cada aplicação, tornando mais rigorosa a qualificação exigida de fabricantes de equipamentos originais que vendem para serviços de edifícios, indústrias de processo e concessionárias reguladas. Na Europa, a norma EN 17955:2024 fundamenta as expectativas de segurança funcional para válvulas industriais em funções de segurança automatizadas, enquanto a IEC 60730-2-8:2025 (e suas adoções nacionais) rege os controles elétricos automáticos que incluem válvulas eletricamente operadas usadas em aparelhos e instalações semelhantes.

Regras orientadas por aplicação também restringem materiais e construção. A norma DIN 35911:2025-12 especifica requisitos para válvulas solenoides usadas em instalações de sistemas de água potável, o que aumenta as exigências de documentação e adequação de materiais para fornecedores de água e automação predial. Para ambientes de laboratório e medição/controle, a UL 61010-2-202:2024 introduz requisitos específicos de segurança elétrica para atuadores de válvula eletricamente operados, aumentando o foco na imunidade elétrica e na prevenção de riscos durante a certificação e a entrada no mercado. Para locais classificados como perigosos, a certificação IECEx continua sendo uma porta de entrada fundamental para atuadores solenoides implantados em atmosferas explosivas.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas e componentes críticos, como aço inoxidável e ligas especiais (incluindo graus duplex), plásticos de engenharia (por exemplo, PEEK), vedações elastoméricas, bobinas de cobre e submontagens eletrônicas para diagnósticos IO-Link. A fabricação de válvulas e atuadores inclui usinagem ou moldagem de corpos, bobinagem e encapsulamento de bobinas, montagem, testes de vazamento e ciclo, e pacotes de certificação alinhados com normas específicas de mercado, incluindo regimes de segurança funcional e segurança elétrica. Os canais de fabricantes de equipamentos originais se dividem entre fornecimento direto a fabricantes de equipamentos (skids de tratamento de água, circuitos térmicos de veículos elétricos, automação de cabeças de poço e equipamentos farmacêuticos) e redes de distribuição que atendem à demanda de retrofit e MRO.

Duas dinâmicas moldam as estratégias recentes da cadeia de valor. Primeiro, a pressão de prazos de entrega sobre componentes de alta especificação e a rastreabilidade documentada de materiais levam os compradores a especificações padronizadas de válvulas e ao multisourcing para estabilizar o planejamento de estoque. Segundo, a expansão de portfólio e capacidade está sendo buscada por meio de movimentos inorgânicos, ilustrada pela aquisição da Solenoid Solutions pela Control Devices (julho de 2026) para ampliar as ofertas de controle de fluxo projetado e integrar capacidade de fabricação. Parcerias tecnológicas também sinalizam como o know-how especializado de atuação está sendo incorporado a catálogos estabelecidos, como o licenciamento de válvulas de emissão zero acionadas magneticamente entre MagDrive Technologies e Williams Valve Corp em agosto de 2025.

Cenário Competitivo

A concorrência permanece moderada, com os cinco principais fornecedores capturando cerca de 55% da receita global. A Emerson ampliou seu escopo ao adquirir a Aventics em 2024, adicionando cinco plantas e robusta profundidade em pneumática. A Parker-Hannifin continua a demonstrar controle disciplinado de custos, entregando 22,1% de margem de segmento em seu segundo trimestre do exercício fiscal de 2025. A Danfoss aproveita sua forte herança em HVAC para vender de forma cruzada soluções de válvulas energeticamente eficientes em projetos de bombas de calor e energia de distrito.

Os novos entrantes se concentram em micro-válvulas piezoelétricas, principalmente em nichos médicos e analíticos. Os titulares contra-atacam integrando drivers piezoelétricos em produtos híbridos, ampliando a abrangência de produtos dentro do setor de válvulas solenoides. A tensão na cadeia de suprimentos persiste em aços de alto teor de níquel, levando à dupla sourcing e a polos de usinagem regionais para evitar gargalos de frete.

Líderes do Setor de Válvulas Solenoides

Emerson Electric Co.

Danfoss A/S

Parker-Hannifin Corp.

SMC Corporation

IMI plc (Norgren)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As restrições de energia e emissões na automação estão criando espaço para arquiteturas solenoides de baixa potência e gerenciadas eletronicamente, que reduzem a energia da bobina enquanto adicionam diagnósticos. Um exemplo dessa mudança é a Burkert introduzindo a tecnologia de bobina Kick and Drop (abril de 2026), posicionada para reduzir o consumo de energia solenoide (relatado em até 80%) para aplicações como refrigeração líquida de data centers, onde a eficiência energética e a estabilidade térmica influenciam as decisões de compra. Paralelamente, a crescente preferência por válvulas habilitadas para IO-Link em programas Pharma 4.0 e outras fábricas inteligentes apoia oportunidades de retrofit por meio de conectores inteligentes que convertem populações de válvulas DIN 43650 instaladas em ativos monitorados, capazes de reportar contagens de ciclos, temperatura e corrente da bobina sem alterar a tubulação.

Ambientes de fabricação de alta densidade também abrem espaço para manifolds compactos e terminais de válvulas que reduzem a área ocupada e a complexidade de fiação. A Festo, ao introduzir o terminal de válvulas VTOC para aplicações de gas box em semicondutores (junho de 2026), com capacidade de controlar até 96 pontos de processo em uma única unidade, destaca a demanda por projetos modulares e de fácil manutenção em fábricas avançadas e outras plantas de precisão. Do lado dos fornecedores, fusões e aquisições voltadas para capacidade de válvulas solenoides projetadas, incluindo a aquisição da Solenoid Solutions pela Control Devices (julho de 2026) para mercados como médico, eletrodomésticos e instrumentação, indicam investimento ativo em plataformas solenoides diferenciadas, em vez de válvulas on/off de commodity.

Desenvolvimentos recentes do setor

- Abril de 2026: a Emerson introduziu a válvula de condicionamento de vapor Fisher SVX para bypass de turbinas e outras funções severas de condicionamento de vapor. Embora não seja um produto solenoide independente, o lançamento amplia o portfólio de válvulas da Emerson em aplicações de energia e processo que frequentemente combinam válvulas de controle com atuação e arquiteturas de desligamento acionadas por solenoide, reforçando a demanda por componentes auxiliares de válvulas de maior confiabilidade em diversos projetos.

- Novembro de 2025: a Emerson relançou a válvula solenoide ASCO Série 327C com novas versões de construção Intrinsecamente Seguras e de Reset Manual. A atualização melhora a adequação para casos de uso em áreas classificadas e intertravamentos de segurança, onde a certificação e a capacidade de manutenção impulsionam as decisões de compra, apoiando atualizações no setor de óleo e gás e em outras plantas reguladas.

- Fevereiro de 2024: a Danfoss lançou um portfólio integrado e ampliado de válvulas de cartucho que inclui válvulas solenoides, de retenção, de fluxo e direcionais, fabricadas em instalações nos Estados Unidos, China, Reino Unido, Itália e México. A ampliação da linha e a presença multirregional apoiam estratégias de fornecimento de fabricantes de equipamentos originais que exigem tanto padronização de plataforma quanto fornecimento localizado para equipamentos intensivos em hidráulica.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita gerada por válvulas solenoides vendidas para controlar o fluxo de líquidos ou gases em sistemas industriais e comerciais, incluindo modelos de acionamento direto e operados por piloto usados em aplicações comuns de automação e processo.

Exclusões de escopo: excluímos pacotes de válvulas mais amplos e sistemas de planta em que a válvula solenoide está agrupada como parte de um skid maior ou de uma solução turnkey e não pode ser separada como um valor de válvula distinto.

Visão geral da segmentação

- Por Princípio de Operação

- Ação Direta

- Operação por Piloto

- Por Configuração de Porta/Fluxo

- Duas Vias

- Três Vias

- Quatro Vias e Acima

- Por Material do Corpo da Válvula

- Latão

- Aço Inoxidável

- Alumínio

- Plásticos de Engenharia e Compósitos

- Por Tamanho

- Microminiatura (menos de 5 mm)

- Subminiatura (5 a 10 mm)

- Miniatura (10 a 25 mm)

- Diafragma Pequeno (25 a 50 mm)

- Diafragma Grande (acima de 50 mm)

- Por Setor de Usuário Final

- Alimentos e Bebidas

- Sistemas de Filtração

- Linhas de Enchimento e Dosagem

- Automotivo

- Suspensão a Ar

- Injeção de Combustível e Emissões

- Sistemas de Segurança e Proteção

- Transmissão e Linha de Tração

- Outros (HVAC, Portas)

- Químico e Petroquímico

- Controle Direcional para Armazenamento

- Válvulas de Isolamento

- Geração de Energia

- Controle de Vapor e Alimentadores

- Elevadores e Bombeamento

- Sistemas de Dilúvio

- Petróleo e Gás

- Perfuração

- Extração

- Fornecimento a Jusante

- Saúde e Farmacêutica

- Outros Segmentos Verticais (Agrotecnologia, Aeroespacial, Têxtil, etc.)

- Alimentos e Bebidas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental estabelece a base ao nos ajudar a delimitar o perímetro do mercado e os centros de demanda antes de iniciarmos a construção do modelo. Utilizamos fontes públicas como as tabelas de manufatura e comércio do US Census Bureau, estatísticas de comércio por país do UN Comtrade, divulgações de produção industrial do Eurostat e institutos nacionais de estatística para indicadores de produção ligados a indústrias intensivas em automação.

Para manter a visão prática, também revisamos materiais da ISA e associações de automação semelhantes, e usamos referências de normas ASTM e ISO que esclarecem definições de produtos. Bancos de dados de patentes também são revisados para entender as mudanças tecnológicas em bobinas, vedação e formatos compactos. Esses dados são complementados com registros de empresas, apresentações a investidores, catálogos de produtos e imprensa de renome para mapear áreas típicas de aplicação e faixas de preço, e então cruzados com assinaturas pagas para dados financeiros de empresas e sinais de importação e exportação em nível de embarque, quando disponíveis. As fontes mencionadas aqui são apenas ilustrativas, e muitas outras referências públicas e pagas foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário se concentra em verificar como os volumes e os preços estão se movendo entre os principais usuários finais, como química e petroquímica, óleo e gás, geração de energia, tratamento de água, automotivo e alimentos e bebidas. As entrevistas abrangem fabricantes, distribuidores, integradores de sistemas e grandes usuários na APAC, EMEA e Américas, para que suposições sobre ciclos de substituição, especificações típicas e precificação regional possam ser confirmadas e ajustadas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 13% | APAC: 44% |

| Nível médio: 55% | Líderes funcionais/de unidade: 41% | EMEA: 32% |

| Empresas menores: 14% | Gerentes: 46% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento parte da construção de um pool de demanda top-down utilizando atividade industrial e intensidade de automação, em que dados de produção e comércio ajudam a reconstruir onde as válvulas solenoides são mais consumidas pelos usuários finais. Uma vez que essa estrutura esteja definida, corroboramos os totais usando aproximações seletivas de baixo para cima, como preço amostrado por unidade multiplicado por volumes estimados de unidades para configurações comuns, apoiadas por verificações de canal em grandes indústrias compradoras.

As entradas que moldam o modelo incluem tendências de produção industrial em indústrias de processo, atividade de capex e manutenção em ativos de óleo e gás e energia, sinais de gastos em projetos de água e águas residuais, a mudança de composição entre válvulas de acionamento direto e operadas por piloto, e o movimento típico de preço médio de venda por escolha de material e configuração de porta. Para a previsão, é aplicada uma análise de cenários em torno dos ciclos de capex e da adoção da automação, e as trajetórias de crescimento anual são cruzadas com o retorno das entrevistas sobre prazos de entrega, risco de substituição e força ou fraqueza da demanda regional. Quando as evidências de baixo para cima são mais escassas para países menores, as lacunas são tratadas por meio de alocação proporcional com base na presença industrial e na intensidade de importação, e depois reverificadas em relação aos totais regionais.

Validação de dados e ciclo de atualização

Os resultados são testados por meio de várias verificações para que os números não apenas se ajustem ao modelo, mas também se alinhem com sinais observáveis do mercado. Comparamos os totais do mercado com indicadores independentes, como tendências de embarque de válvulas, movimento comercial, produção industrial e a necessidade implícita de substituição da base instalada, e investigamos quaisquer saltos incomuns antes da aprovação final.

Uma segunda revisão por analista é usada para confirmar definições, tratamento de moeda e alinhamento de ano, e o contato de acompanhamento é acionado quando o retorno das entrevistas entra em conflito com a visão documental. O relatório é atualizado em ciclo anual, com atualizações intermediárias quando eventos importantes alteram materialmente preços, oferta ou demanda. Antes da entrega, uma última revisão é concluída para que os lançamentos públicos mais recentes e os dados de campo sejam incorporados.

Tamanho do mercado de válvulas solenoides da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para válvulas solenoides frequentemente diferem porque o perímetro do produto e o ano-base escolhido para o número principal não são consistentes entre as fontes, e pequenas suposições de precificação podem alterar significativamente o total. As diferenças também surgem de como cada estudo trata a abrangência de uso final, o momento da moeda regional e a frequência com que as suposições subjacentes são atualizadas.

Algumas estimativas externas ancoram o mercado em anos-base anteriores e depois projetam usando uma única CAGR global, e algumas aplicam precificação média ampla sem separar a composição de configuração e material. Na Mordor Intelligence, o valor principal é para 2026 e é construído a partir de sinais de demanda de uso final, sendo então verificado com a lógica de preço no nível de configuração. Conjuntos de válvulas mais amplos ou o valor de sistemas embalados não separáveis não são contabilizados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,79 bilhões de USD (2026) | |

| Editora de Pesquisa do Setor A | 4,88 bilhões de USD (2023) | Usa uma base de 2023 com lógica de projeção histórica e pode subestimar mudanças na composição de preços de anos posteriores se as divisões de configuração e material forem simplificadas. |

| Editora Global B | 5,38 bilhões de USD (2025) | Apresenta uma base de 2025 e pode refletir uma visão de preço médio de venda mais ampla, o que pode elevar os totais se materiais premium ou aplicações de maior especificação forem ponderados mais fortemente do que os volumes típicos. |

A dispersão na tabela é explicada principalmente pelo ano-base selecionado e por como a precificação é projetada entre regiões e configurações. Ao manter o escopo limitado ao valor separável das válvulas solenoides e ao vincular preço e volume a fatores de demanda observáveis, a estimativa permanece rastreável a entradas claras e pode ser repetida quando novos dados chegarem.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de válvulas solenoides?

O mercado de válvulas solenoides está avaliado em USD 4,79 bilhões em 2026.

Com que rapidez o mercado de válvulas solenoides deve crescer?

Está projetado para se expandir a um CAGR de 5,13%, atingindo USD 6,16 bilhões até 2031.

Qual região lidera o mercado de válvulas solenoides?

A Ásia-Pacífico detém a maior participação, com 33,70% da receita de 2025.

Qual segmento de aplicação está crescendo mais rapidamente?

As plantas de saúde e farmacêuticas registrarão um CAGR de 6,85% graças aos investimentos em automação e conformidade.

Qual tendência de material está influenciando o design das válvulas solenoides?

Os plásticos de engenharia estão ganhando terreno a um CAGR de 7,30%, impulsionados pelos requisitos de VE leves e de biofarmacêutica de uso único.

Por que as válvulas habilitadas por IO-Link são importantes?

Elas fornecem diagnósticos em tempo real que suportam a manutenção preditiva, reduzindo o tempo de inatividade não planejado em fábricas inteligentes.

Página atualizada pela última vez em: