Tamanho e Participação do Mercado Europeu de Reciclagem de Painéis Solares

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 162.87 Milhões de dólares |

| Tamanho do Mercado (2026) | 179.92 Milhões de dólares |

| Tamanho do Mercado (2031) | 310.20 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.51% CAGR |

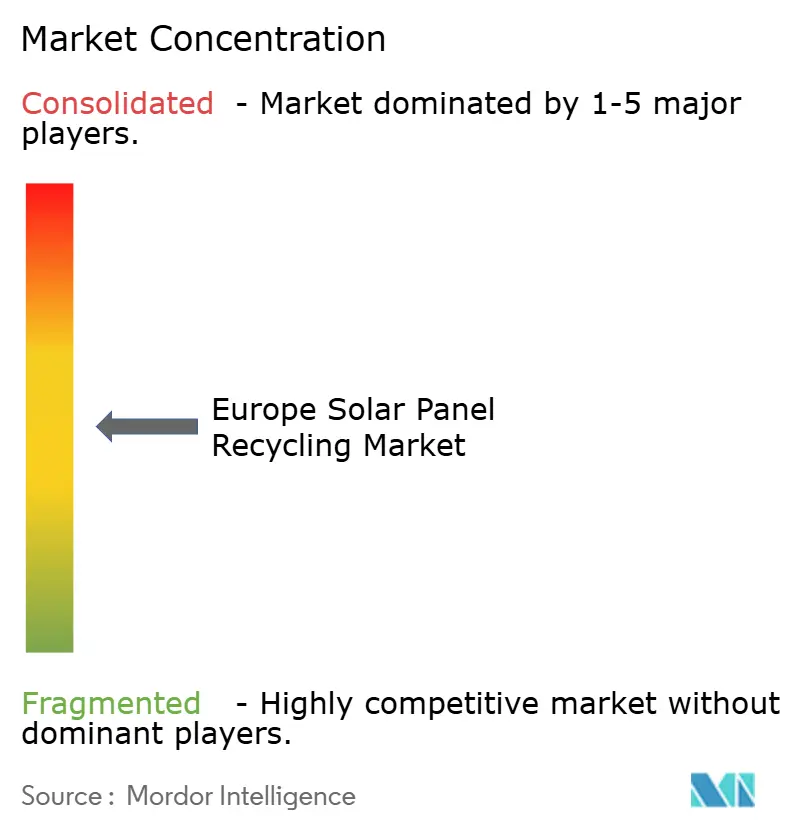

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Europeu de Reciclagem de Painéis Solares por Mordor Intelligence

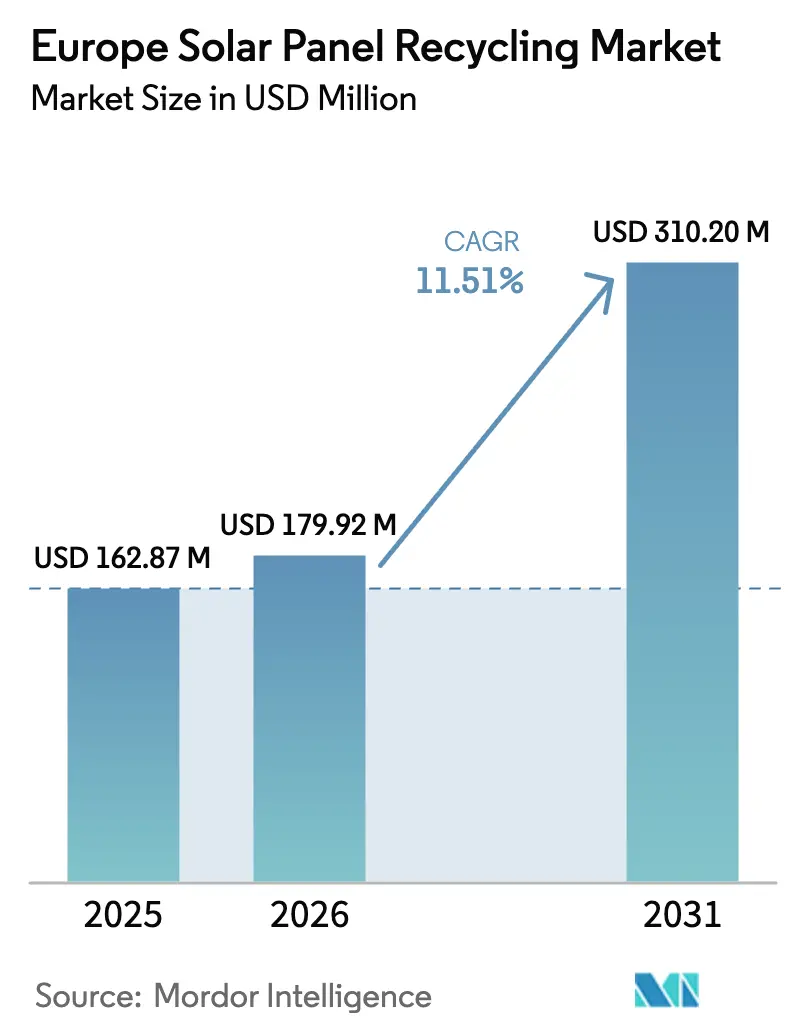

Espera-se que o tamanho do Mercado Europeu de Reciclagem de Painéis Solares cresça de USD 162,87 milhões em 2025 para USD 179,92 milhões em 2026 e prevê-se que atinja USD 310,20 milhões até 2031, a uma CAGR de 11,51% no período 2026-2031.

O impulso resulta da convergência de rígidas normas sobre resíduos elétricos, pressão geopolítica para garantir matérias-primas críticas e tecnologias comprovadas que agora extraem vidro, prata e silício em escala industrial. O financiamento obrigatório por parte dos produtores ao abrigo da REEE e a expansão dos esquemas de Responsabilidade Alargada do Produtor (RAP) garantem um pipeline crescente de matéria-prima, enquanto a Lei de Matérias-Primas Críticas da UE desbloqueia subsídios do Fundo de Inovação que reduzem o risco das despesas de capital. A procura transversal por parte dos fabricantes de baterias para automóveis mantém um piso para os preços do silício reciclado, contrabalançando as oscilações históricas de receita associadas exclusivamente aos mercados de prata. Ao mesmo tempo, a inovação nos processos está a reduzir os custos operacionais: a delaminação a laser aumenta os rendimentos de recuperação e os centros regionais de pré-processamento comprimem os custos logísticos. Em conjunto, estas mudanças estão a impulsionar o mercado europeu de reciclagem de painéis solares em direção a um modelo circular autossustentável ancorado na segurança dos recursos, em vez de na simples evitação de aterros.[1]Comissão Europeia, "Proposta de Regulamento sobre Matérias-Primas Críticas," europa.eu

Principais Conclusões do Relatório

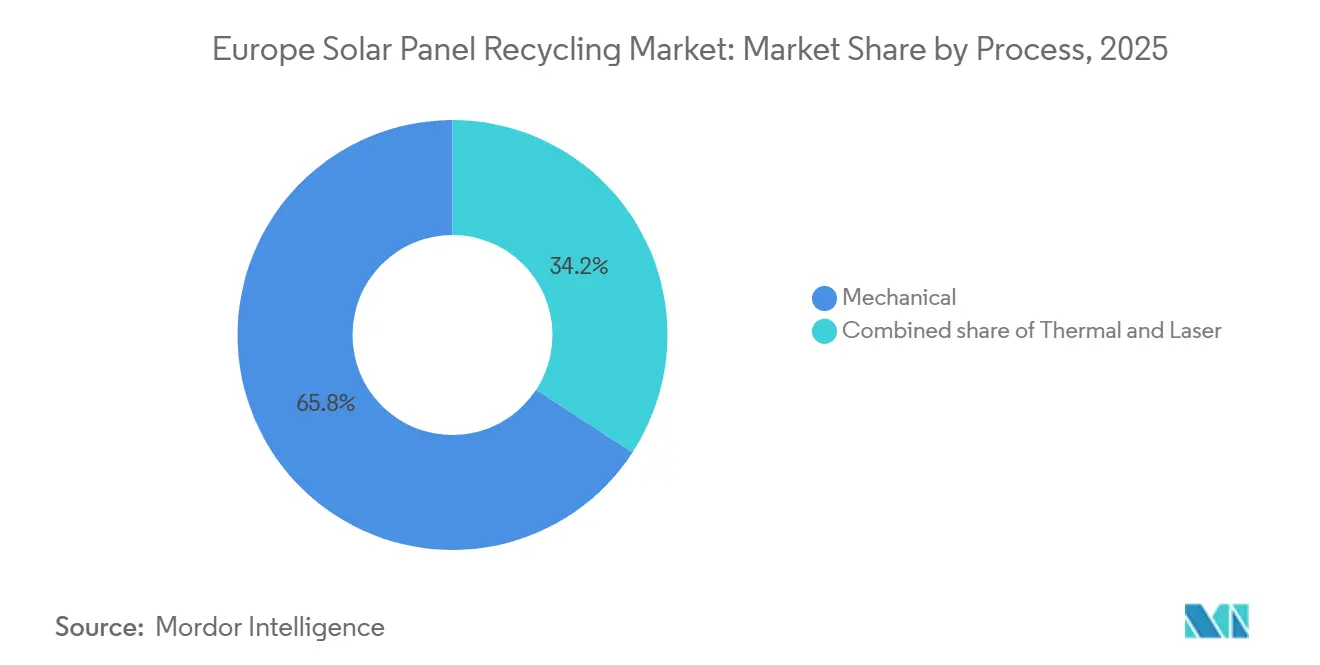

- Por processo, os métodos mecânicos lideraram com 65,8% de participação na receita em 2025; prevê-se que a delaminação a laser registe a maior CAGR de 16,9% até 2031.

- Por tipo de painel, o silício cristalino captou 81,6% da participação do mercado europeu de reciclagem de painéis solares em 2025, enquanto se projeta que os painéis de filme fino CIGS se expandam a uma CAGR de 19,1% até 2031.

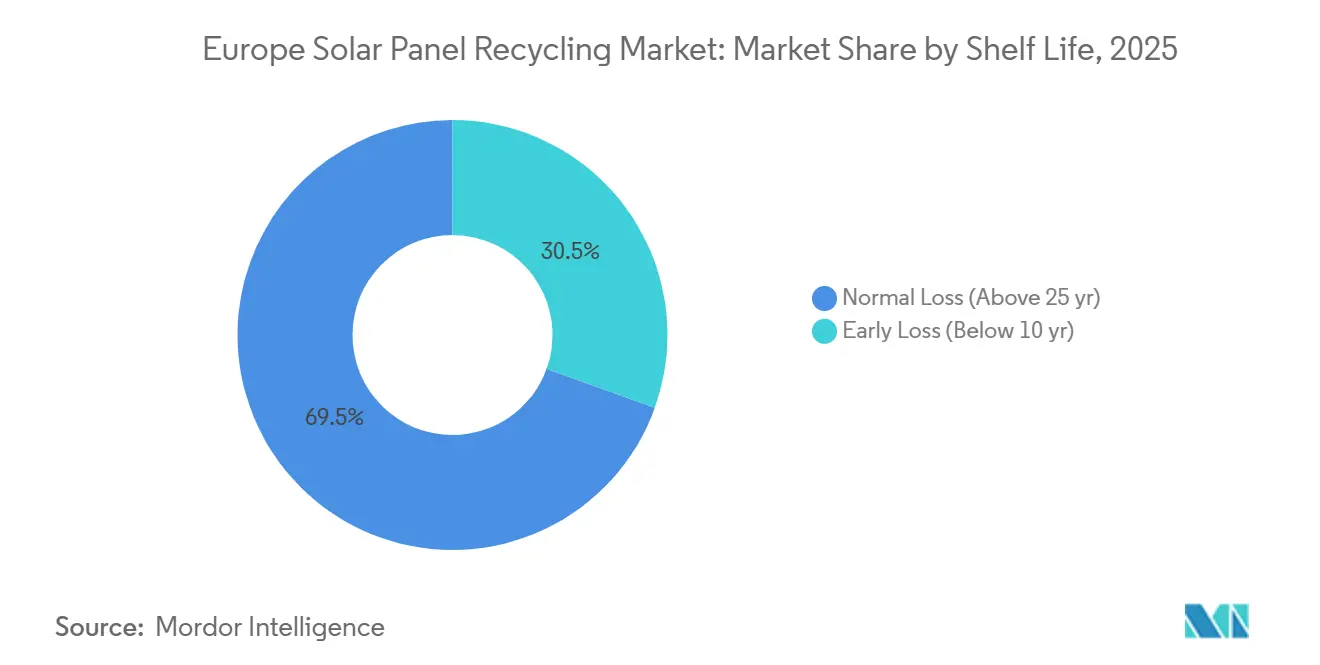

- Por vida útil, os módulos de perda normal com mais de 25 anos representaram 69,5% dos resíduos recebidos em 2025; as unidades de perda antecipada com menos de 10 anos avançarão a uma CAGR de 16,2% até 2031.

- Por material recuperado, o vidro detinha uma participação de 48,2% no tamanho do mercado europeu de reciclagem de painéis solares em 2025, mas espera-se que a recuperação de prata aumente a uma CAGR de 15,3% ao longo do período de previsão.

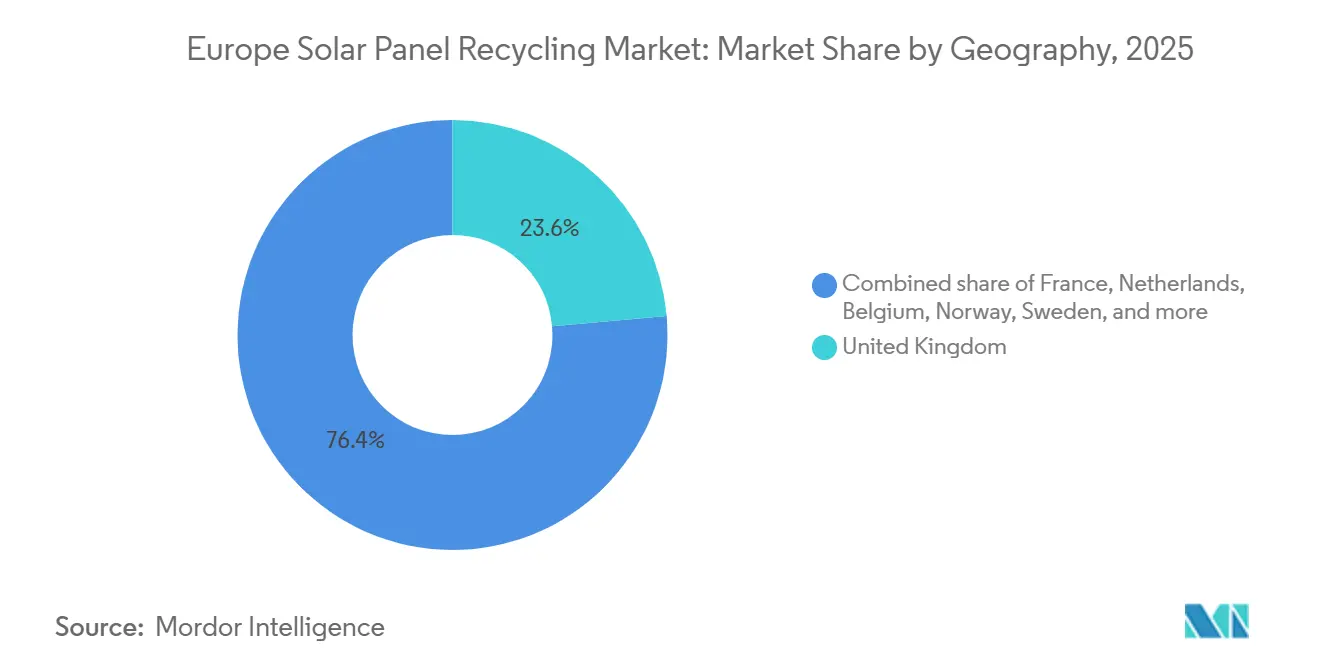

- Por geografia, o Reino Unido representou 23,7% da receita em 2025 e projeta-se que mantenha a CAGR mais rápida de 13,7% entre 2026-2031.

- Veolia, Reiling, ROSI Solar, PV Cycle e First Solar controlaram coletivamente cerca de 35-40% das receitas de 2025, refletindo um mercado que está a consolidar-se, mas que ainda oferece espaço para desafiantes orientados pela tecnologia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Reciclagem de Painéis Solares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento acelerado das instalações fotovoltaicas na UE atingindo >70 GW por ano | +3.2% | Em toda a UE, com concentração na Alemanha, França, Espanha e Países Baixos | Médio prazo (2-4 anos) |

| Reciclagem obrigatória financiada pelos produtores ao abrigo da REEE e RAP | +2.8% | Em toda a UE, com aplicação mais rigorosa no Reino Unido, Alemanha e França | Curto prazo (≤ 2 anos) |

| Comercialização de tecnologias de recuperação de silício e prata de alto valor | +2.1% | Alemanha, França, Itália, Países Baixos | Médio prazo (2-4 anos) |

| Lei de Matérias-Primas Críticas da UE priorizando fluxos de resíduos fotovoltaicos | +1.9% | Em toda a UE, foco estratégico na Alemanha, França e Polônia | Longo prazo (≥ 4 anos) |

| Procura de fabricantes de equipamentos originais do setor automóvel por silício solar reciclado de grau para baterias de veículos elétricos | +1.5% | Alemanha, França, Reino Unido, com extensão à Europa Central | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado das Instalações Fotovoltaicas na UE Atingindo >70 GW Anualmente

As instalações fotovoltaicas ultrapassaram 70 GW em 2024 e mantêm-se no ritmo de adições anuais semelhantes, antecipando um surto de resíduos diferido estimado em 2,5 milhões de toneladas até 2031.[2]SolarPower Europe, "Perspetiva do Mercado da UE 2024-2028," solarpowereurope.org O aumento dos volumes confere aos recicladores visibilidade a longo prazo que suporta vidas úteis de instalações superiores a 10 anos. A Alemanha e a Espanha contribuíram com mais de 14 GW cada uma em 2024, acelerando a necessidade de parcerias de recolha que pré-reservem o descomissionamento de frotas. O crescimento também aperta as restrições aos aterros, uma vez que as agências ambientais acompanham agora os fluxos de módulos em relação aos registos de instalação. Em conjunto, estas forças criam uma matéria-prima previsível e de grande dimensão que incentiva os credores a subscrever capacidade em grande escala.

Reciclagem Obrigatória Financiada pelos Produtores ao Abrigo da REEE e RAP

A alteração da REEE de 2012, e as suas transposições nacionais de RAP, obrigam os fabricantes a absorver todos os custos de recolha e processamento, eliminando o risco de volume para os recicladores, mas comprimindo as margens de taxa quando a distância até à instalação excede 400 km. O esquema SOREN de França recolheu 6.200 toneladas de resíduos fotovoltaicos em 2024, um aumento de 40% em relação a 2023, provando que os mecanismos regulatórios estão agora plenamente em vigor.[3]SOREN, "Relatório Anual 2024," soren.fr A Stiftung EAR da Alemanha emitiu multas por importações não registadas, sinalizando que o cumprimento passivo já não é tolerado. Estas penalizações incentivam a reformulação dos módulos para uma desmontagem mais fácil, melhorando indiretamente os rendimentos de reciclagem.

Comercialização de Tecnologias de Recuperação de Silício e Prata de Alto Valor

A delaminação a laser e a extração termoquímica de silício demonstraram sucesso à escala piloto em 2024, elevando a recuperação de wafers para 87% e garantindo frações de prata com pureza de 99,99% quando combinadas com linhas de refinação METALOR. Ao reduzir a contaminação, os recicladores podem vender silício a 60-70% dos preços do polissilício virgem, trazendo um valor adicional de USD 20-30 por módulo. Estas margens justificam orçamentos de capital próximos de EUR 3 milhões por linha quando o rendimento ultrapassa 5.000 toneladas anuais, inclinando decisivamente os cálculos de retorno sobre o investimento a favor dos sistemas avançados.

Lei de Matérias-Primas Críticas da UE Priorizando Fluxos de Resíduos Fotovoltaicos

Adotada em março de 2024, a Lei reserva EUR 400 milhões em subsídios do Fundo de Inovação para instalações de reciclagem que garantam silício, prata e índio a nível doméstico. Estabelece também um requisito de 15% de conteúdo reciclado para painéis adquiridos pelo setor público após 2027, criando um canal de escoamento garantido para as frações recuperadas. A Polônia e a República Checa estão a posicionar-se como centros de processamento, oferecendo licenças aceleradas e custos de mão de obra mais baixos, mas ainda têm de se alinhar com os protocolos de certificação da UE previstos para meados de 2026.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevados custos logísticos para módulos volumosos nas fronteiras da UE | -1.8% | Rotas transfronteiriças, particularmente da Europa Oriental para a Europa Ocidental | Curto prazo (≤ 2 anos) |

| Expansão lenta de linhas de reciclagem especializadas (capacidade <30 kt/ano) | -1.5% | Em toda a UE, com estrangulamentos em Espanha, Itália e Polônia | Médio prazo (2-4 anos) |

| Volatilidade do preço da prata a comprometer o retorno sobre o investimento dos recicladores | -1.2% | Em toda a UE, afetando todos os recicladores dependentes da recuperação de metais preciosos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos Logísticos para Módulos Volumosos nas Fronteiras da UE

O transporte domina as estruturas de custos quando os módulos percorrem mais de 300 km, atingindo EUR 0,12 por quilograma em algumas rotas da Polônia para França.[4]Transport & Environment, "Estudo de Custos Logísticos de Módulos Fotovoltaicos 2024," transportenvironment.org A documentação da Convenção de Basileia e os testes de chumbo-cádmio acrescentam atrasos de uma semana, erodindo o fluxo de caixa dos recicladores. Os centros regionais de trituração reduzem o peso em até 70%, mas replicar equipamentos em 10-15 locais satélite sobrecarrega os balanços dos operadores de menor dimensão.

Expansão Lenta de Linhas de Reciclagem Especializadas (< 30 kt/ano)

A Europa tinha apenas 30 kt de capacidade anual em 2025 face a 200 kt de resíduos previstos para 2030. A instalação de Rousset da Veolia, embora pioneira, tem uma capacidade máxima de 4 kt por ano e demorou 24 meses a obter licença. Os obstáculos ao financiamento persistem porque as receitas dependem de fluxos de resíduos futuros incertos; os empréstimos do BEI à ROSI Solar são desembolsados apenas após a assinatura de contratos de escoamento, prolongando os prazos de arranque.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo: A Delaminação a Laser Desafia a Dominância Mecânica

A trituração mecânica controlou 65,8% da receita de 2025 porque as linhas legadas estão totalmente amortizadas e continuam a ser fáceis de operar. No entanto, os sistemas a laser estão a expandir-se a uma CAGR de 16,9%, a mais acentuada entre todos os processos, graças a uma pureza de vidro de 95% e a uma produção de wafers sem resíduos que obtém preços de venda mais elevados. Em termos de USD, as instalações com tecnologia laser acrescentam USD 25-30 por tonelada em valor incremental, um diferencial suficiente para amortizar pacotes de equipamentos de EUR 3 milhões quando os volumes anuais excedem 5.000 toneladas. O fluxo híbrido da ROSI Solar combina a trituração de baixo custo para remoção de alumínio com o acabamento a laser para frações de alta qualidade, demonstrando uma estratégia de transição pragmática que se alinha com as normas de emissões atmosféricas da REEE em evolução. Ao longo do horizonte de previsão, os métodos mecânicos continuarão a servir os módulos de filme fino e os alimentadores de pequena escala, mas as unidades a laser estão preparadas para dominar as frações premium e estabelecer novos padrões de conformidade ambiental no mercado europeu de reciclagem de painéis solares.

A escala operacional continua a ser o filtro de adoção decisivo. Abaixo de 2.500 toneladas por ano, os trituradores simples superam em termos de investimento de capital e tempo de funcionamento, conferindo-lhes uma base instalada nos mercados da Europa Oriental e Mediterrânea de menor dimensão. No entanto, os concursos nacionais estão cada vez mais a pontuar as propostas com base nas taxas de recuperação, deslocando gradualmente as aquisições a favor de linhas a laser ou termoquímicas. O financiamento público ao abrigo do Fundo de Inovação da UE prioriza especificamente limiares de recuperação superiores a 85%, empurrando efetivamente a capacidade futura para configurações avançadas e reduzindo a participação a longo prazo das instalações mecânicas básicas no panorama do mercado europeu de reciclagem de painéis solares.

Por Tipo de Painel: Os Resíduos de Filme Fino Aceleram Apesar da Prevalência do Cristalino

Os módulos de silício cristalino representaram 81,6% dos resíduos recebidos em 2025, espelhando a sua participação nas instalações. A sua mistura diversificada de materiais — vidro, alumínio, silício e prata — mantém-nos como a espinha dorsal económica do mercado europeu de reciclagem de painéis solares. O filme fino CIGS, no entanto, está a crescer a uma CAGR de 19,1% porque muitos conjuntos de utilidade de primeira geração estão a falhar mais cedo do que o projetado. Embora os painéis CIGS não contenham prata, contêm índio e gálio, que a Lei de Matérias-Primas Críticas classifica agora como estratégicos, impulsionando empreendimentos de recuperação especializados na Alemanha e em Itália. Os primeiros adotantes, como a First Solar, ilustram a viabilidade do ciclo fechado, recuperando 90% do material de telureto de cádmio para reutilização.

As variações nos custos regulatórios moldam ainda mais a economia dos segmentos. Os recicladores de filme fino têm de gerir licenças de resíduos perigosos, acrescentando EUR 50-100 por tonelada. Os processadores de cristalino evitam estes sobrecustos, mas podem enfrentar retornos de prata decrescentes à medida que os módulos modernos adotam cargas de metalização mais baixas. Os fabricantes de painéis estão a responder com programas de recolha que se interligam com os seus próprios pilotos de reciclagem, uma tendência exemplificada pelo módulo totalmente reciclado da Trina Solar em 2024, que demonstra como o controlo do fabricante pode encurtar os ciclos de materiais e remodelar a concorrência entre categorias de painéis no mercado europeu de reciclagem de painéis solares.

Por Vida Útil: As Falhas de Perda Antecipada Passam para o Centro das Atenções

Os módulos com mais de 25 anos representaram 69,5% dos resíduos de 2025, mas as unidades com menos de 10 anos aumentarão a uma CAGR de 16,2%, impulsionadas por danos causados por tempestades, defeitos de fabrico e atualizações de código de rede. Os módulos de perda antecipada complicam o planeamento porque surgem de forma imprevisível, mas oferecem maior desempenho residual, permitindo a revenda para utilizações fora da rede. O acordo de abril de 2025 da ROSI Solar com a Yingli segrega esses módulos através de testes flash automatizados, extraindo um fluxo de receita secundário que compensa os custos de reciclagem. As tendências paralelas nos seguros — as reclamações por danos de granizo aumentaram 60% na Alemanha e em França em 2024 — significam que as decisões de descomissionamento dependem agora tanto dos subscritores como dos proprietários de ativos.

Os módulos de perda normal ainda proporcionam rendimentos de prata superiores porque as células mais antigas utilizavam metalização mais pesada. No entanto, também sofrem de escurecimento mais profundo do encapsulante e microfissuras, exigindo tratamento mecânico ou térmico agressivo que eleva o consumo de energia. Até 2031, os recicladores antecipam o processamento de volumes iguais de ambas as coortes etárias, exigindo layouts de instalações flexíveis que possam alternar entre triagem para revenda e trituração de materiais sem longos períodos de transição.

Por Material Recuperado: O Crescimento da Prata Supera o Volume de Vidro

O vidro representou 48,2% do valor dos materiais de 2025 devido à sua participação em massa, mas os preços permanecem baixos, entre EUR 30-70 por tonelada. A prata, apenas algumas centenas de gramas por tonelada, deverá registar a CAGR mais rápida de 15,3% porque as melhorias de pureza desbloqueiam vendas diretas a cadeias de abastecimento de eletrónica e joalharia que pagam 10-15% acima dos comerciantes de lingotes. Acordos de preço fixo, como a parceria da ROSI Solar com a METALOR, ilustram como os acordos verticais cobrem as oscilações do mercado, estabilizando o EBITDA mesmo quando os mercados à vista enfraquecem. A recuperação de wafers de silício, demonstrada pelo piloto de rendimento de 87% do consórcio FORESi, poderá escalar para 5.000 toneladas anuais até 2027, mas ainda enfrenta elevados custos de refinação química que limitam a contribuição para as margens a curto prazo.

O alumínio e o cobre continuam a ser frações de liquidez rápida, fáceis de processar e líquidas para vender, mas oferecem potencial de valorização limitado. Por outro lado, o índio e o gálio provenientes de linhas CIGS poderão atingir prémios estratégicos assim que as rotas hidrometalúrgicas amadurecerem, apoiadas por convites do Fundo de Inovação que recompensam a extração de materiais críticos. A hierarquia em evolução sublinha por que razão o volume de vidro pode diminuir em valor relativo mesmo à medida que os volumes aumentam, enquanto os metais de alta pureza e o silício ditam os arcos de rentabilidade no mercado europeu de reciclagem de painéis solares.

Análise Geográfica

O Reino Unido dominou o mercado europeu de reciclagem de painéis solares em 2025 com uma participação de receita de 23,7% e está preparado para crescer a uma CAGR de 13,7% até 2031. O avanço reflete a rigorosa aplicação da REEE, densas frotas de telhados e a parceria da ROSI Solar com a Waste Experts, que estende a recolha a 95% dos códigos postais e reduz os custos logísticos por módulo em 25%. Os subsídios governamentais destinados a "empregos verdes" melhoram ainda mais a economia dos projetos, incentivando o processamento doméstico em vez da exportação para instalações continentais.

A França e a Alemanha forneceram conjuntamente mais de 40% da capacidade regional em 2025. A instalação de Rousset da Veolia e os dois locais alemães da Reiling ancoram a infraestrutura da Europa Ocidental, processando mais de 12.000 toneladas anualmente. Ambos os países beneficiam de registos de conformidade transparentes — SOREN e Stiftung EAR — que proporcionam aos recicladores visibilidade antecipada sobre os calendários de descomissionamento, permitindo contratos de matéria-prima com duração de cinco anos ou mais. Os clusters industriais da Alemanha também albergam compradores de vidro e metais, reduzindo os percursos de transporte para as frações recuperadas.

O Sul e o Leste da Europa estão a emergir rapidamente. A Espanha, impulsionada pela instalação de 8.000 toneladas do Grupo Trabede e Greening prevista para 2027, aproveita os custos de mão de obra mais baixos e a proximidade às carteiras de utilidade ibéricas sujeitas a mandatos de RAP. A Itália, com o piloto laser de Veneza da 9-Tech, posiciona-se como um banco de ensaio tecnológico, embora a capacidade nacional permaneça abaixo de 3 kt por ano. A Polônia e a República Checa anunciam zonas de licenciamento rápido para atrair investidores ao abrigo da Lei de Matérias-Primas Críticas, mas a implantação de capital está a atrasar-se devido a restrições de financiamento e estrangulamentos na refinação. Os mercados nórdicos continuam a ser de nicho, mas a linha de 1.500 toneladas da Norsk Solar Recycling oferece um modelo para as nações de alta latitude que procuram processamento localizado que evite o dispendioso transporte trans-Báltico.

Panorama Competitivo

A concorrência no mercado europeu de reciclagem de painéis solares é moderada e centrada na tecnologia. Veolia, Reiling, ROSI Solar, PV Cycle e First Solar detêm 35-40% da receita combinada, mas as barreiras à entrada estão a diminuir à medida que os subsídios do Fundo de Inovação cobrem até 60% do investimento de capital elegível. A iniciativa da Veolia em 2024 de adquirir parques solares envelhecidos ilustra uma estratégia vertical que assegura a matéria-prima antes de os concorrentes fazerem propostas. A ROSI Solar contrapõe com um ecossistema de refinação — AGC Glass para cullet, METALOR para prata, Yingli para testes de revenda — consolidando o seu domínio nas etapas de valor acrescentado e alcançando margens que as instalações de menor dimensão têm dificuldade em igualar.

Os fabricantes estão a entrar na disputa. O módulo totalmente reciclado da Trina Solar, protegido por 37 patentes, reivindica que os fabricantes de equipamentos originais podem internalizar a circularidade, aproveitando a marca e a escala para superar os recicladores independentes. A First Solar continua a ser a especialista em filme fino, operando linhas de telureto de cádmio em ciclo fechado desde 2018 e fornecendo relatos de 90% de recuperação de materiais que ressoam junto dos decisores políticos que visam a redução de resíduos perigosos. Os pioneiros do laser 9-Tech e Apellix diferenciam-se pela pureza e métricas de carbono; no entanto, as necessidades de capital acima de EUR 2 milhões por linha constituem um obstáculo a menos que o rendimento ultrapasse 5.000 toneladas anuais.

Espera-se consolidação à medida que as empresas de médio porte sem tecnologia proprietária se associam a especialistas em recolha para sobreviver. As parcerias transfronteiriças, exemplificadas pelas parcerias logísticas da ROSI Solar no Reino Unido e na Suíça, antecipam uma rede de abastecimento regional onde as frações de alto valor fluem para refinadores centralizados, enquanto o vidro de baixo valor permanece local. A harmonização regulatória na verificação do conteúdo reciclado, prevista para meados de 2026, deverá aumentar os custos de conformidade, empurrando o mercado para operadores certificados em menor número, mas de maior dimensão.

Líderes do Setor Europeu de Reciclagem de Painéis Solares

-

Veolia Environnement S.A.

-

Reiling PV-Recycling GmbH

-

ROSI Solar

-

PV Cycle (incl. Soren)

-

First Solar Inc. (operações na Europa)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A AGC Glass Europe, um dos principais fabricantes de vidro plano na Europa, estabeleceu uma parceria com a SOLAR MATERIALS, uma startup alemã de tecnologia limpa. A sua colaboração visa incorporar vidro plano reciclado de alta pureza, ou cullet, proveniente de painéis solares descomissionados, na produção de vidro float da AGC.

- Março de 2025: A Lotus Energy, uma empresa australiana de reciclagem de módulos solares, anunciou planos para uma instalação de reciclagem de USD 250 milhões na Saxônia, Alemanha. A instalação de 24.000 metros quadrados será desenvolvida com o apoio da Invest Region Leipzig, uma entidade apoiada tanto pelo governo federal alemão como pelo estado da Saxônia.

- Janeiro de 2025: A EMR, com a sua vasta história em reciclagem e reaproveitamento de metais ferrosos e não ferrosos, estabeleceu uma parceria com a Solar Energy UK. Em conjunto, pretendem explorar o potencial do setor solar na promoção de uma economia circular. A EMR possui a capacidade de processar uma vasta gama de componentes de painéis solares.

Âmbito do Relatório do Mercado Europeu de Reciclagem de Painéis Solares

A reciclagem de módulos solares é uma tarefa complexa na qual os materiais/camadas de um módulo solar podem ser separados e metais, como chumbo, cobre, gálio, cádmio, alumínio e silício, podem ser recuperados e reutilizados em novos produtos.

O mercado europeu de reciclagem de painéis solares é segmentado por processo, tipo de painel, vida útil, material recuperado e geografia. Por processo, o mercado é segmentado em térmico, mecânico e laser. Por tipo de painel, o mercado é segmentado em silício cristalino e filme fino. Por vida útil, o mercado é segmentado em perda normal acima de 25 anos e perda antecipada abaixo de 10 anos. Por material recuperado, o mercado é segmentado em vidro, wafers de silício, prata, alumínio e outros metais. O relatório também abrange o tamanho do mercado e as previsões para o mercado de combustíveis de aviação nos principais países da região. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD).

| Térmico |

| Mecânico |

| Laser |

| Silício Cristalino |

| Filme Fino |

| Perda Normal (Acima de 25 anos) |

| Perda Antecipada (Abaixo de 10 anos) |

| Vidro |

| Wafers de Silício |

| Prata |

| Alumínio |

| Outros Metais (Cu, Índio, etc.) |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Bélgica |

| Polônia |

| Suécia |

| Noruega |

| Rússia |

| Restante da Europa |

| Por Processo | Térmico |

| Mecânico | |

| Laser | |

| Por Tipo de Painel | Silício Cristalino |

| Filme Fino | |

| Por Vida Útil | Perda Normal (Acima de 25 anos) |

| Perda Antecipada (Abaixo de 10 anos) | |

| Por Material Recuperado | Vidro |

| Wafers de Silício | |

| Prata | |

| Alumínio | |

| Outros Metais (Cu, Índio, etc.) | |

| Por Geografia | Reino Unido |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Bélgica | |

| Polônia | |

| Suécia | |

| Noruega | |

| Rússia | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de reciclagem de painéis solares em 2026?

O tamanho do mercado europeu de reciclagem de painéis solares é estimado em USD 179,92 milhões em 2026, acompanhando a CAGR de 11,51% projetada até 2031.

Qual processo de reciclagem está a crescer mais rapidamente na Europa?

A delaminação a laser lidera com uma CAGR de 16,9% porque alcança 95% de pureza de vidro e recuperação de prata e silício de alta qualidade.

Por que razão o Reino Unido é o maior mercado nacional?

A rigorosa aplicação da REEE, as densas instalações em telhados e a parceria de recolha nacional da ROSI Solar conferem ao Reino Unido uma participação de receita de 23,7%.

Como é que as oscilações do preço da prata afetam a rentabilidade dos recicladores?

A prata contribui com até 25% do valor recuperado, pelo que quedas de preço abaixo de USD 24/oz podem eliminar as margens a menos que as empresas detenham contratos de cobertura ou acordos de refinaria a preço fixo.

Qual é o papel da Lei de Matérias-Primas Críticas da UE?

A Lei canaliza EUR 400 milhões em subsídios e impõe uma regra de 15% de conteúdo reciclado para painéis adquiridos pelo setor público, garantindo uma procura constante de silício e prata recuperados.

Quais são as empresas líderes de mercado atualmente?

Veolia, Reiling, ROSI Solar, PV Cycle e First Solar detêm coletivamente 35-40% de participação de mercado, aproveitando redes de recolha integradas e tecnologias proprietárias.

Página atualizada pela última vez em: