Tamanho e Participação do Mercado de Energia Renovável do Peru

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

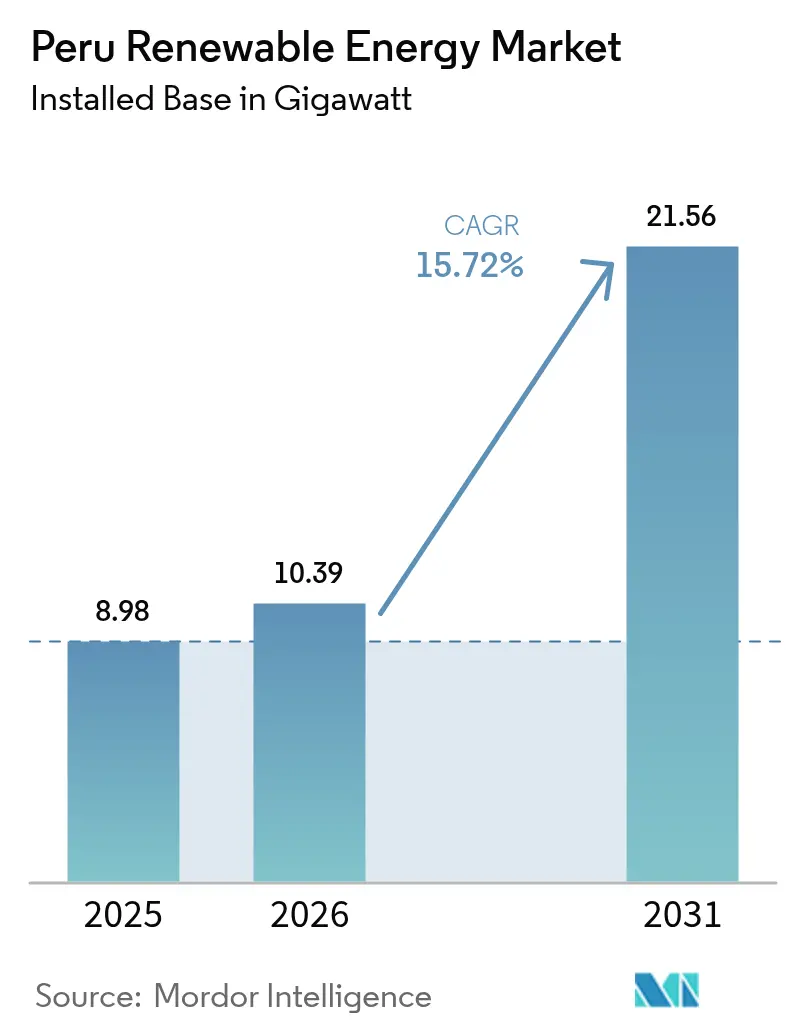

| Tamanho do mercado no ano base (2025) | 8.98 gigawatt |

| Volume do Mercado (2026) | 10.39 gigawatt |

| Volume do Mercado (2031) | 21.56 gigawatt |

| Taxa de crescimento (2026 - 2031) | 15.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável do Peru por Mordor Intelligence

O tamanho do Mercado de Energia Renovável do Peru foi avaliado em 8,98 gigawatts em 2025 e estima-se que cresça de 10,39 gigawatts em 2026 para atingir 21,56 gigawatts até 2031, a uma CAGR de 15,72% durante o período de previsão (2026-2031).

Esta expansão ocorre num momento em que a histórica dominância hídrica está cedendo lugar a um ciclo de construção centrado na energia solar, graças à queda dos custos nivelados de energia solar abaixo de USD 30/MWh no corredor sul de alta irradiância. Os ativos eólicos ainda ancoram a capacidade instalada, mas os acordos de compra de energia corporativos do setor de mineração, uma interligação iminente de 500 kV entre Peru e Equador, e uma nova lei de hidrogênio verde juntos ampliam as fontes de demanda, desbloqueiam a opcionalidade de exportação e abrem novas avenidas de investimento. A mudança também atrai novo capital: incumbentes europeus estão desfazendo portfólios maduros para empresas estatais chinesas, enquanto fundos de infraestrutura como o Actis alinham pipelines de desenvolvimento de múltiplos gigawatts. Ventos contrários de curto prazo, nomeadamente o risco de uma pausa em leilões além de 2027 e congestionamentos localizados na rede, moderam o crescimento no curto prazo; no entanto, sinais de política como licitações anuais neutras em termos de tecnologia e financiamento de adaptação apoiado pelo Banco Mundial reforçam a visibilidade de longo prazo.

Principais Conclusões do Relatório

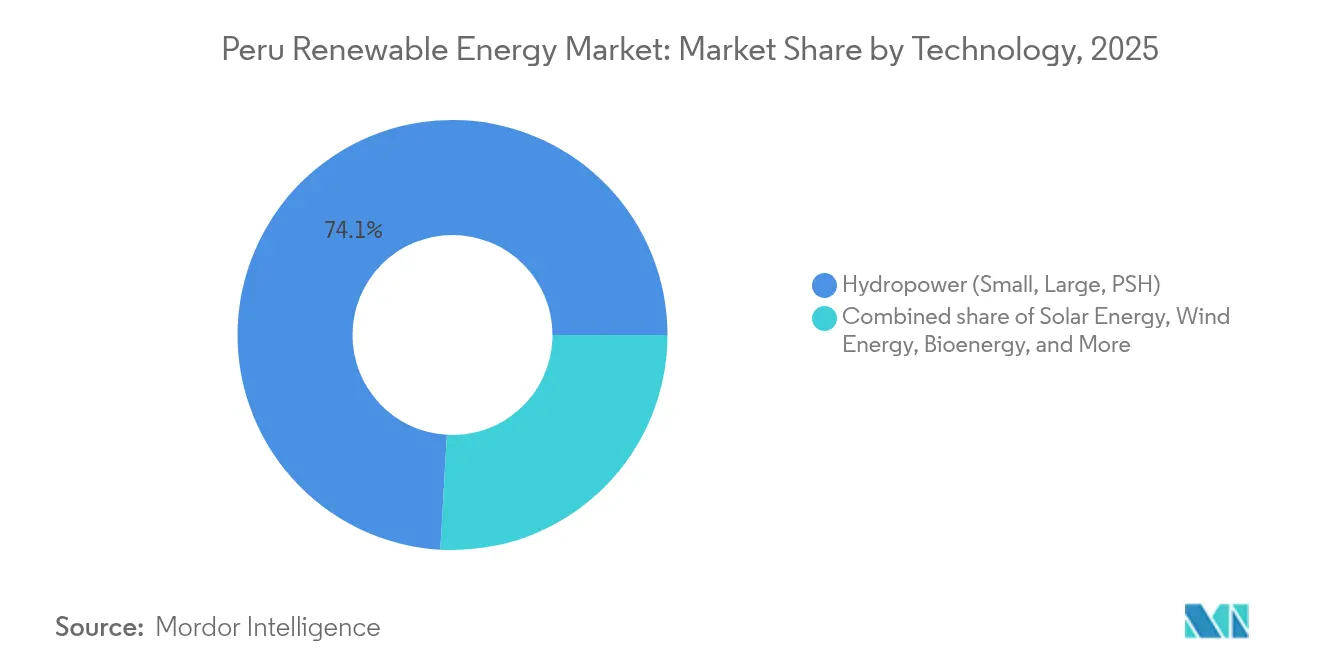

- Por tecnologia, a energia hidráulica deteve 74,10% da participação do mercado de energia renovável peruano em 2025, enquanto a energia solar está prevista para registrar a CAGR mais rápida de 32,35% até 2031.

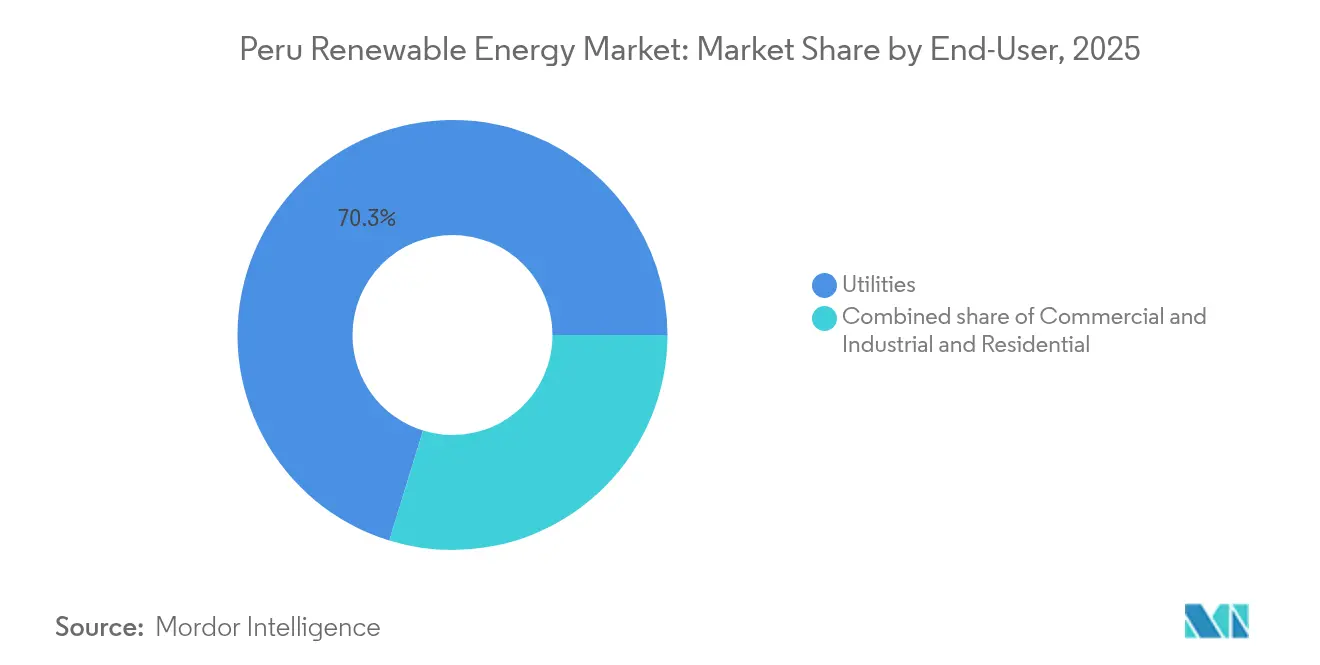

- Por usuário final, as concessionárias de serviços públicos controlaram 70,25% da capacidade instalada em 2025, enquanto o segmento comercial e industrial, liderado por acordos de compra de energia de mineração, avança a uma CAGR de 19,45% até 2031.

- Por geografia, o corredor sul (Arequipa-Moquegua-Tacna) capturou 65,45% do tamanho do mercado de energia renovável peruano em 2025, e deve expandir a uma CAGR de 17,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Renovável do Peru

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reinício dos leilões de Recursos Energéticos Renováveis em 2025 | +4.20% | Nacional com foco em Arequipa, Moquegua, Tacna | Médio prazo (2-4 anos) |

| Custo Nivelado de Energia Solar Fotovoltaica abaixo de USD 30/MWh | +3.80% | Sul do Peru | Curto prazo (≤ 2 anos) |

| Interligação de 500 kV Peru-Equador | +2.10% | Fronteira norte do Peru | Longo prazo (≥ 4 anos) |

| Acordos de compra de energia corporativos do setor de mineração | +3.50% | Corredor de mineração do sul | Médio prazo (2-4 anos) |

| Lei do hidrogênio verde | +1.70% | Portos costeiros do sul | Longo prazo (≥ 4 anos) |

| Programa de microrredes rurais | +0.70% | Bacia Amazônica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reinício dos Leilões de Recursos Energéticos Renováveis Apoiados pelo Governo em 2025

O leilão de 2024 alocou 1.016 MW a um preço médio de energia solar de USD 27,36/MWh, provando que a reforma do leilão, que separa os pagamentos de capacidade e de energia, pode desbloquear investimentos em larga escala.[1]Agência de Supervisão de Investimentos em Energia e Mineração, "Resolución 28832-2024," osinergmin.gob.pe Os lances vencedores de Statkraft, Engie, Kallpa e Luz del Sur garantiram acordos de compra de energia de 20 anos; no entanto, a ausência de um calendário plurianual obscurece a visibilidade de receitas para projetos com operações alvo pós-2027. Desenvolvedores com balanços patrimoniais mais robustos podem suportar essa incerteza melhor do que produtores de energia independentes menores, elevando as barreiras de entrada. A menos que o Ministério de Energia e Minas publique um cronograma previsível, os custos de financiamento de projetos poderiam aumentar, diluindo a competitividade de preços frente ao gás. O anúncio do leilão de 2025, portanto, permanece um evento de controle crítico para o mercado de energia renovável do Peru.

Acentuada Queda do Custo Nivelado de Energia Solar Fotovoltaica Abaixo de USD 30/MWh em Moquegua e Arequipa

A irradiação superior a 2.400 kWh/m² e as importações de módulos isentas de tarifas impulsionaram o custo nivelado de energia solar para USD 27-30/MWh em 2024. O projeto La Joya de 225 MW da Acciona e a usina Matarani de 97 MW da Yinson ilustram como os módulos bifaciais e os rastreadores de eixo único elevam os fatores de capacidade acima de 30%. Os operadores de mineração estão firmando acordos de compra de energia de longa duração a essas tarifas para se protegerem da volatilidade térmica, ressaltando a elasticidade da demanda que ocorre quando os preços rompem o limiar psicológico de USD 30/MWh. No entanto, o acesso restrito à rede no corredor sul força os desenvolvedores a precificar o risco de interconexão em seus lances, o que poderia corroer a vantagem de custo principal se as atualizações de transmissão ficarem atrás do crescimento da capacidade.

Acordos de Compra de Energia Corporativos do Setor de Mineração Acelerando a Demanda por Renováveis

A mineração representou 8.000 GWh de consumo de eletricidade em 2024 e agora prioriza a descarbonização do Escopo 2. As usinas Javelin de 180 MW e Huayca de 165 MW da Atlas Renewable Energy abastecem Antamina e Cerro Verde, respectivamente, enquanto a Glencore tem como meta 100% de renováveis até 2030. Os contratos híbridos de energia solar mais armazenamento acrescentam USD 15-20/MWh, mas ainda alcançam economias de ciclo de vida de 15-25% em comparação com híbridos a diesel.[2]Banco Mundial, "Latin America and the Caribbean Energy Transition Report 2025", worldbank.org Desenvolvedores proficientes em integração de armazenamento, portanto, desfrutam de uma vantagem de pioneiro. O modelo está se expandindo além do cobre para operadores de ouro e zinco, aumentando a participação comercial e industrial do mercado de energia renovável peruano.

Lei do Hidrogênio Verde Catalisando Projetos de Eletrolisadores em Portos do Sul

A Lei 31992, promulgada em 2024, atribui supervisão ao Ministério de Energia e Minas, fornecendo aos desenvolvedores a clareza regulatória necessária para avançar USD 11,2 bilhões em projetos, como o Horizonte de Verano. A aprovação ambiental prévia para o complexo de 3,6 GW valida os caminhos de licenciamento. Os portos do sul oferecem ancoradouros de águas profundas e proximidade a recursos solares, permitindo 240.000 toneladas por ano de exportações de hidrogênio a USD 3,3-4,5/kg de custo nivelado de energia. No entanto, atualizações de portos e dessalinização de USD 500 milhões ou mais dependem de contratos de venda com compradores asiáticos e europeus dispostos a pagar um prêmio certificado, tornando o apoio político para garantias ou ajustes de fronteira de carbono fundamental.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pausa nos leilões e incerteza regulatória pós-2027 | -2.30% | Nacional | Curto prazo (≤ 2 anos) |

| Gás barato de Camisea permanece competitivo em custo | -1.80% | Nacional, especialmente Lima | Médio prazo (2-4 anos) |

| Congestionamento da rede no corredor sul | -2.10% | Moquegua, Arequipa, Tacna | Médio prazo (2-4 anos) |

| Oposição local a parques eólicos costeiros | -0.60% | Piura, Lambayeque, Ica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pausa nos Leilões e Incerteza Regulatória Além de 2027

A lacuna de contratação de 2016-2024 forçou os desenvolvedores a seguir caminhos de mercado livre ou de acordos de compra de energia corporativos, reduzindo a diversidade de investimentos. Embora as reformas de dezembro de 2024 tenham separado os pagamentos de capacidade e energia, não existe um calendário vinculante para as licitações de 2026-2030, aumentando o risco de certeza de receita. A rotatividade política, cinco presidentes desde 2018, acrescenta outra camada de imprevisibilidade. Os financiadores agora exigem maiores almofadas de capital próprio, o que infla o custo de capital e compromete a trajetória de CAGR de 15,98% do mercado de energia renovável peruano.

Congestionamento da Rede no Corredor Sul Atrasa a Data de Operação Comercial dos Projetos

O Comitê de Operação Econômica do Sistema Interligado Nacional registrou 20 GW de propostas de energia solar e eólica pré-operacionais versus uma base de demanda máxima de 8 GW, uma incompatibilidade que desencadeia curtailment e atrasos de interconexão. A linha de 220 kV Chilca-Independencia, concluída em 2025, alivia as restrições costeiras, mas contorna o gargalo do deserto. Os desenvolvedores enfrentam um dilema: sem acesso confirmado à rede, os compradores hesitam em assinar acordos de compra de energia, enquanto o Comitê de Operação Econômica do Sistema Interligado Nacional retém a aprovação pendente de prova de demanda. A interligação de 500 kV Peru-Equador só aliviará a pressão após 2029, prolongando o risco de programação e potencialmente adiando até 3 GW de projetos previamente anunciados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Ascensão Solar Reformula a Composição da Geração

As adições solares aceleraram após o leilão de 2024, e as adjudicações em escala de concessionária totalizando 1.005 MW elevaram o segmento para a vanguarda do mercado de energia renovável do Peru. O complexo Illpa de 336 MW da Statkraft, o projeto Intipampa de 172 MW da Engie e a usina Sunny de 204 MW da Kallpa estão programados para comissionamento até 2027, adicionando conjuntamente 712 MW de capacidade nominal. O Comitê de Operação Econômica do Sistema Interligado Nacional aprovou 1.677 MW de novos estudos de energia solar no primeiro trimestre de 2025, elevando o pipeline ativo acima de 3 GW, enquanto a paridade do custo nivelado de energia com o gás nas horas de pico consolida a posição da energia solar como líder de custos. A energia hidráulica ainda comanda 74,10% da capacidade instalada, mas o crescimento incremental está limitado a 664 MW de projetos a fio d'água até 2027. A energia eólica está em 1.021 MW, mas enfrenta desafios de localização e impacto aviário que prolongam os prazos de licenciamento em relação à energia solar.

Os desenvolvedores estão apostando em sistemas híbridos para compensar a intermitência, com o projeto La Joya da Kallpa integrando uma bateria de 4 horas para atender às necessidades do setor de mineração. O tamanho do mercado de energia renovável do Peru para energia solar está previsto para expandir a uma CAGR de 32,35%, superando todas as outras tecnologias. Embora projetos eólicos como o portfólio de 1.111 MW da Kallpa possam alcançar fatores de capacidade de 25-30%, o risco de curtailment permanece elevado perto de corredores costeiros congestionados, moderando a construção no curto prazo. A bioenergia e a geotérmica permanecem nichos devido a restrições de matéria-prima e custos de perfuração, enquanto a energia oceânica permanece comercialmente inviável sob as estruturas tarifárias atuais.

Por Usuário Final: Acordos de Compra de Energia de Mineração Impulsionam a Aceleração do Segmento Comercial e Industrial

As concessionárias de serviços públicos forneceram 70,25% da capacidade instalada em 2025 por meio de contratos regulados de longo prazo; no entanto, sua dominância está diminuindo à medida que as mineradoras executam acordos de compra de energia diretos. A CAGR de 19,45% do segmento comercial e industrial reflete as crescentes pressões de conformidade com o Escopo 2 e a estabilidade de custos oferecida pelas tarifas de energia solar abaixo de USD 30/MWh. Javelin e Huayca entregam coletivamente 345 MW para Antamina e Cerro Verde, enquanto o requisito incremental de 300-400 MW da Glencore sublinha a demanda não atendida. A participação do mercado de energia renovável do Peru capturada pelas concessionárias de serviços públicos deve, portanto, declinar abaixo de 60% até 2031 à medida que novos contratos comerciais e industriais são fechados.

A demanda residencial se beneficia de microrredes rurais financiadas sob a linha de crédito do Banco Interamericano de Desenvolvimento; no entanto, as baixas tarifas de varejo e a ausência de medição líquida mantêm a penetração da energia solar em telhados abaixo de 1%. Os programas de eletrificação governamentais elevaram o coeficiente rural para 86,2% em 2024, mas a maior parte das adições de capacidade permanece em escala de concessionária ou de grande porte comercial e industrial. Os acordos de compra de energia com armazenamento estão emergindo como o novo padrão, posicionando os integradores que podem combinar baterias com geração em vantagem. O setor de energia renovável do Peru, portanto, pivota de um modelo de comprador único para um cenário de offtake diversificado que favorece desenvolvedores tecnologicamente ágeis.

Análise Geográfica

O corredor sul, composto por Arequipa, Moquegua e Tacna, representou 65,45% do tamanho do mercado de energia renovável do Peru em 2025, aproveitando a irradiação solar acima de 2.400 kWh/m². O projeto Illpa da Statkraft, La Joya da Acciona e Pampa Salinas da Kallpa ancoram essa dominância; no entanto, a transmissão projetada para 3-4 GW agora enfrenta uma fila de 20 GW. Os atrasos obrigam os desenvolvedores a escalonar as datas de operação comercial ou absorver o curtailment durante as horas de baixa demanda.

As regiões costeiras do norte, incluindo Piura, Lambayeque e Cajamarca, abrigam hubs eólicos emergentes, como o projeto Huascar de 300 MW da Zeus Energía, que se beneficia de velocidades médias de vento de 7-9 m/s e futuro acesso à exportação por meio da interligação Peru-Equador. O link de 500 kV, previsto para conclusão em 2029, aumentará a capacidade transfronteiriça para 680 MW, permitindo o despacho de excedentes e diversificando os fluxos de receita. Lima e o litoral central permanecem centros de demanda com potencial limitado em escala de concessionária devido à escassez de terras e menor irradiação, mas apresentam promessas para recursos distribuídos em pequena escala uma vez que a política de medição líquida amadureça.

Na bacia Amazônica, a eletrificação permanece uma narrativa de acesso à energia em vez de crescimento de capacidade. As microrredes financiadas pelo Banco Interamericano de Desenvolvimento ilustram como a energia solar híbrida pode substituir o diesel em vilarejos fora da rede onde os custos de extensão da rede superam USD 50.000/km. As lições aprendidas com esses projetos piloto poderiam informar o desenvolvimento de futuros sistemas independentes para acampamentos de mineração remotos e operações florestais. A geografia, portanto, molda as prioridades de transmissão: os gargalos do sul requerem linhas de energia a granel, os corredores do norte precisam de interface de exportação, e a Amazônia favorece soluções localizadas.

Panorama regulatório

A expansão da energia renovável no Peru é regida pelo MINEM como órgão de definição de políticas, pelo COES como operador do sistema para o SEIN, e pela OSINERGMIN como reguladora supervisora e tarifária. A reforma de dezembro de 2024 na contratação de energias renováveis (separando os pagamentos de capacidade e energia) e o subsequente esforço para modernizar o arcabouço elétrico sob a Lei 28832 foram centrais para restaurar a confiança dos investimentos em larga escala após a longa lacuna de contratações entre 2016 e 2024.

Em 2026, a agenda regulatória se ampliou da contratação para a flexibilidade do sistema e a estabilidade da rede. O MINEM emitiu uma proposta de regulamento sob a Resolução Ministerial nº 171-2026-MINEM/DM para abrir uma estrutura de serviços complementares baseada em mercado, criando explicitamente um caminho para que baterias e outras tecnologias concorram por suporte de frequência e tensão. Paralelamente, a OSINERGMIN implementou novos procedimentos em 2026 para classificar cargas essenciais no SEIN, endurecendo os critérios operacionais para fortalecer a confiabilidade, uma consideração cada vez mais importante à medida que a penetração variável de energia solar e eólica aumenta.

Cenário Competitivo

A Kallpa Generación detém 23% da geração nacional e um pipeline eólico de 1.111 MW, posicionando-a como a maior investidora individual em energias renováveis futuras.[5]Kallpa Generación, "Investor Presentation Q1 2025," kallpa.com Os incumbentes europeus, incluindo Orygen (anteriormente Enel), Acciona, Engie e Statkraft, alavancam seu baixo custo de capital para dominar os leilões de Recursos Energéticos Renováveis, com a adjudicação de 336 MW do Illpa da Statkraft tornando-a a maior operadora de energia solar do Peru. Os projetos de leilão recompensam a solidez do balanço patrimonial, enquanto os acordos de compra de energia comerciais e industriais favorecem desenvolvedores como Atlas Renewable Energy e Grenergy que trazem integração de armazenamento e relacionamentos com a mineração.

A Lei 31992 abre uma arena nascente de hidrogênio verde. A aprovação de USD 11,2 bilhões do Horizonte de Verano e a concessão de 1,8 GW da Phelan Green Energy sinalizam a disputa em estágio inicial por acesso a portos e contratos de exportação. Energia eólica offshore e armazenamento em baterias em larga escala permanecem oportunidades de espaço em branco contingentes a estruturas regulatórias para arrendamento marítimo e remuneração de capacidade.

Os movimentos estratégicos de 2024-2025 sublinham a crescente competição. A adjudicação de contrato de engenharia, compras e construção da Kallpa para a Acciona para La Joya, o investimento em transmissão da ISA REP e os compromissos de renováveis da Glencore exemplificam o alinhamento corporativo em torno da descarbonização. O cenário competitivo do mercado de energia renovável peruano está se bifurcando, com os leilões em escala de concessionária se consolidando entre os cinco principais players, enquanto os nichos de mercado livre e híbrido convidam participantes especializados.

Líderes do Setor de Energia Renovável do Peru

Acciona SA

Cobra Instalaciones y Servicios SA

Enel Green Power Perú SAC

Engie Energía Perú SA

Statkraft Perú SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A hibridização e a monetização de serviços de rede são as áreas de espaço em branco mais claras à medida que o Peru avança na formalização de serviços complementares e no fortalecimento dos requisitos de estabilidade para renováveis variáveis. A proposta de regulamento de serviços complementares do MINEM, de abril de 2026, oferece um ponto de entrada concreto para que sistemas de armazenamento de energia em baterias concorram por controle de frequência e tensão, transformando o armazenamento de um item adicional de capex em uma capacidade geradora de receita para IPPs e desenvolvedores focados em C&I.

A energia solar em escala de serviço público continua se concentrando no corredor sul, onde a irradiação sustenta economias abaixo de USD 30/MWh, e o pipeline ativo sustenta o volume de projetos no curto prazo para serviços de EPC, O&M e conexão à rede. As evidências de execução incluem a Zelestra iniciando as obras da usina solar fotovoltaica Babilonia de 242 MW em Arequipa (fevereiro de 2026), a Orygen garantindo uma concessão definitiva para o projeto solar Ruta del Sol de 323 MW em Moquegua (março de 2026), e o MINEM concedendo uma concessão definitiva para o projeto solar Yuramayo de 245 MW em Arequipa (junho de 2026). Além da geração, a expansão regulada da transmissão continua sendo um conjunto de oportunidades paralelo, já que o congestionamento no sul e os planos de integração transfronteiriça aumentam o valor das subestações e linhas de transmissão para desbloquear a capacidade renovável em fila.

Desenvolvimentos recentes do setor

- Julho de 2026: a ENGIE foi contemplada com quatro projetos de transmissão de energia no Peru por meio de uma licitação da ProInversion, abrangendo mais de 400 km de novas linhas, seis novas subestações e ampliações de dez subestações existentes, com investimento superior a USD 230 milhões. O pacote fortalece a espinha dorsal da rede necessária para escoar a nova produção solar e eólica, e posiciona a ENGIE de forma mais profunda na infraestrutura regulada, além de seu portfólio de geração.

- Junho de 2026: a ENGIE Energia Peru iniciou a construção da usina solar Hanaqpampa de 140,8 MW em Moquegua, com investimento superior a USD 127 milhões, com meta de operação comercial no primeiro trimestre de 2028. O projeto adiciona volume solar em escala de serviço público no corredor sul e amplia o conjunto de projetos bancáveis capazes de ancorar contratos de fornecimento de longo prazo, incluindo PPAs corporativos de indústrias intensivas em energia.

- Novembro de 2024: a Acciona anunciou a construção de uma usina fotovoltaica de 225 MWp para a Kallpa Generacion em La Joya, Arequipa, usando 371.040 painéis bifaciais. A construção liderada por EPC sinalizou a continuidade da expansão do desenvolvimento solar em escala de serviço público ligado a leilões no corredor sul, onde o acesso à rede e a capacidade de entrega são diferenciais centrais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de energia renovável do Peru é definido como a capacidade instalada de energia renovável do país em gigawatts, contabilizada em ativos operacionais e acompanhada por tecnologia na matriz de geração nacional.

Exclusões de escopo: excluímos desta mensuração de mercado a geração térmica convencional, a infraestrutura de transmissão e distribuição, e as receitas gerais de varejo de energia.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar (Fotovoltaica e Concentrada)

- Energia Eólica (Onshore e Offshore)

- Energia Hidráulica (Pequena, Grande, Bombeamento-Armazenamento)

- Bioenergia

- Geotérmica

- Energia Oceânica (Maré e Ondas)

- Por Usuário Final

- Concessionárias de Serviços Públicos

- Comercial e Industrial

- Residencial

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com a construção de uma visão clara do pipeline de capacidade renovável e da base operacional do Peru, na qual acompanhamos cronogramas de comissionamento, descomissionamentos e projetos anunciados. Para manter a solidez, recorremos a conjuntos de dados públicos e publicações oficiais, como publicações do ministério de energia e mineração do Peru, divulgações do instituto nacional de estatística, boletins de mercado da OSINERGMIN, dados nacionais da IEA e da IRENA, e avisos de leilões e licenciamento de energias renováveis.

Em seguida, usamos relatórios anuais de empresas, apresentações a investidores e coberturas de imprensa confiáveis para verificar cruzadamente o status e o momento dos projetos, já que pequenas mudanças em anúncios podem alterar um número anual de capacidade. Em alguns casos, assinaturas pagas de dados financeiros e de inteligência empresarial, bancos de dados de patentes e dados de importação-exportação em nível de embarque foram usados para validar sinais de fluxo de equipamentos e atividade de projetos quando o detalhe público era escasso. Essas fontes de pesquisa documental são ilustrativas, e muitos outros documentos públicos também foram revisados para captura, validação e esclarecimento de dados.

Entrevistas Primárias e Pesquisas

O trabalho primário se concentrou em entrevistas e pesquisas estruturadas com desenvolvedores, concessionárias, participantes de EPC, fornecedores de equipamentos e serviços, e especialistas locais do setor, para que pudéssemos confirmar o que está realmente entrando em operação comercial versus o que ainda está atrasado. As discussões também nos ajudaram a verificar a consistência do pipeline de projetos, os cronogramas típicos de construção, as preocupações com restrição de geração (curtailment) e as restrições práticas que não aparecem sempre nos rastreadores públicos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 16% | APAC: 45% |

| Nível médio: 45% | Líderes funcionais/de unidade: 35% | EMEA: 29% |

| Players menores: 17% | Gerentes: 49% | Américas: 26% |

Dimensionamento de Mercado e Previsão

O modelo central foi construído usando uma reconstrução de capacidade top-down, na qual a capacidade instalada oficial e as adições por tecnologia foram alinhadas às datas de início dos projetos e ao momento de conexão à rede, e depois projetadas ano a ano. Para corroborar os totais, usamos então aproximações seletivas bottom-up, como consolidações amostrais de projetos, verificações de canal sobre entregas de equipamentos e adições típicas de MW por tipo de projeto, o que nos ajudou a ajustar para atrasos e comissionamentos parciais no ano.

As entradas foram escolhidas para corresponder à forma como as renováveis realmente se expandem no Peru, incluindo adições anuais de capacidade por tecnologia, volumes de contratos de leilão e conversão de lance para comissionamento, progresso de licenciamento e interconexão, cronogramas médios de construção para solar e eólica, sensibilidade hidrológica para disponibilidade hídrica (como sinal para adições de substituição), e restrições de rede anunciadas que podem atrasar a data de operação comercial (COD). Para a previsão, foi utilizada análise de cenários em torno da execução de projetos e sinais de política, e as premissas foram refinadas por meio de retorno primário para que o ritmo das adições permaneça realista, em vez de puramente orientado por tendência.

Validação de Dados e Ciclo de Atualização

As verificações foram realizadas em várias etapas, começando por garantir que cada número anual de capacidade se vincule a pelo menos um indicador público independente, e depois revisando qualquer salto que parecesse fora de linha com os contratos de leilão ou com o momento conhecido de COD. Quando surgiam discrepâncias, verificamos novamente a consistência das unidades, as datas de comissionamento e a classificação tecnológica, e depois recontatamos especialistas relevantes se uma mudança pudesse alterar materialmente o total.

Antes da aprovação final, os resultados do modelo passam por uma revisão de analista quanto à variância e à lógica, seguida por uma verificação final para garantir que as atualizações públicas mais recentes estejam refletidas. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando há uma mudança material de política, um grande resultado de leilão, ou quando um grande projeto altera sua data de comissionamento.

Tamanho do Mercado de Energia Renovável do Peru da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os tamanhos de mercado publicados para energias renováveis no Peru podem diferir bastante porque algumas fontes medem a capacidade instalada enquanto outras relatam receita, e os cortes temporais para o que é considerado ativo também podem variar. Diferenças no momento cambial, no tratamento do comissionamento parcial no ano e se projetos atrasados permanecem no pipeline ativo são outras razões comuns pelas quais o mesmo mercado parece maior ou menor.

Uma lacuna motivada por atualização aparece mais claramente quando as taxas de câmbio, as premissas de preço médio de venda (ASP) e as atualizações de comissionamento são projetadas de forma consistente ao longo do calendário. Neste estudo, o modelo é mantido alinhado às verificações mais recentes de status de comissionamento e a um corte de fim de ano consistente, e essa disciplina de atualização é uma das razões pelas quais o número baseado em capacidade pode se distanciar das estimativas baseadas em receita utilizadas pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | USD 8,98 bilhões (2025) | |

| Consultoria Global A | USD 3,17 bilhões (2023) | Esse valor é reportado em termos de valor em USD e está ancorado em um ano-base diferente, sendo, portanto, influenciado pelo momento de conversão cambial e pelas premissas de precificação, em vez de uma contagem pura de capacidade instalada. |

| Editora Setorial B | USD 10,39 bilhões (2026) | Essa estimativa reflete um ponto de ano de previsão e pode incorporar projetos com comissionamento esperado durante o ano, o que pode inflar o número em comparação com um corte estrito de operação em uma única data. |

A comparação aponta para dois fatores práticos da dispersão: a escolha da unidade e o momento. Quando o dimensionamento é vinculado aos MW instalados em um corte definido, o número acompanha a expansão física; quando o dimensionamento é vinculado ao USD, ele se move com preços e taxas de câmbio. Ao manter as premissas rastreáveis ao status de comissionamento, aos sinais de leilão e a cortes específicos por ano, a metodologia permanece repetível e mais fácil de reconciliar ao longo do tempo.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de energia renovável do Peru em 2025 e quais são as perspectivas de crescimento?

A capacidade instalada atingiu 8,98 GW em 2025 e é estimada em 10,39 GW em 2026, com previsão de chegar a 21,56 GW até 2031, implicando uma CAGR de 15,72%.

Qual tecnologia está se expandindo mais rapidamente na composição de renováveis do Peru?

A energia solar está projetada para crescer a uma CAGR de 32,35% durante 2026-2031, impulsionada pelo custo nivelado de energia abaixo de USD 30/MWh em Moquegua e Arequipa.

Por que as empresas de mineração estão assinando acordos de compra de energia renovável no Peru?

Mandatos de emissões do Escopo 2 e economias de custos de 15-25% em comparação com híbridos a diesel estão motivando as mineradoras a firmarem contratos de longa duração de energia solar e eólica.

Qual infraestrutura é crítica para a próxima onda de projetos de energia renovável do Peru?

As atualizações de transmissão de 500 kV no corredor sul e a interligação Peru-Equador são essenciais para integrar até 20 GW de projetos na fila.

Como a Lei 31992 afeta o desenvolvimento do hidrogênio verde?

A lei cria uma estrutura regulatória que já permitiu o projeto Horizonte de Verano de USD 11,2 bilhões e outras propostas de eletrolisadores ao longo dos portos do sul.

Quais empresas lideram o pipeline de projetos de energia renovável do Peru?

A Kallpa Generación encabeça a lista com um pipeline eólico de 1.111 MW, enquanto Statkraft, Acciona, Engie e Orygen dominam as adjudicações recentes de leilões de energia solar.

Página atualizada pela última vez em: