Tamanho e Participação do Mercado de Controle de Cupins na Agricultura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

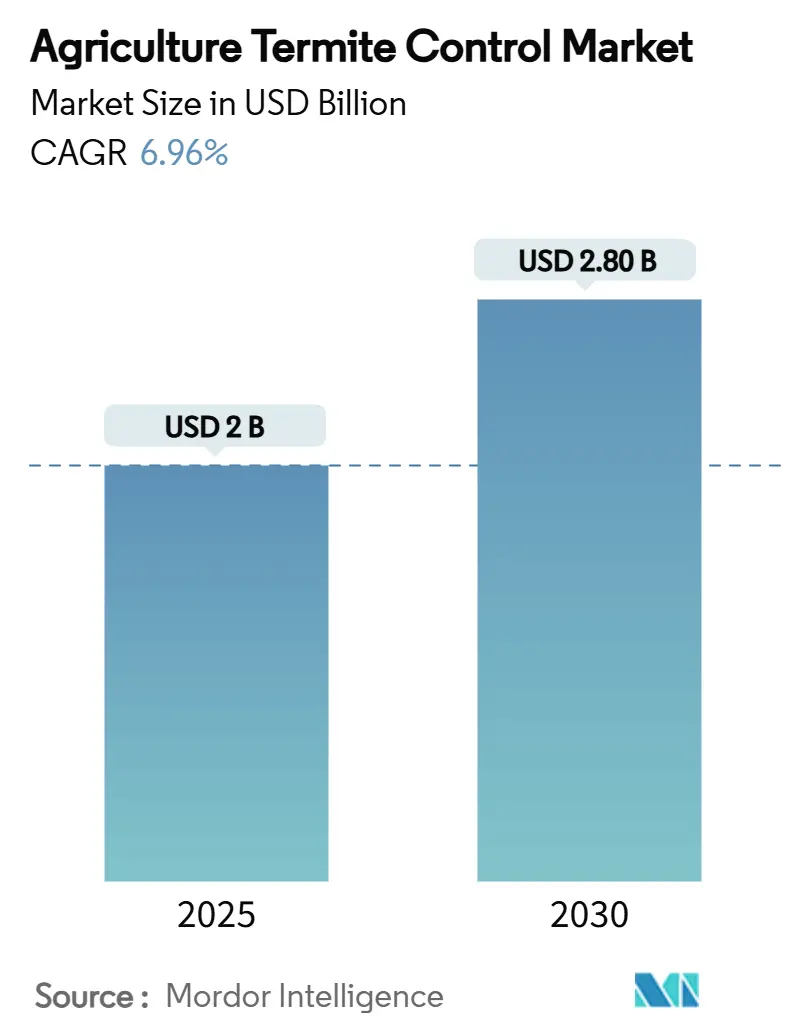

| Tamanho do Mercado (2025) | 2 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.96% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Controle de Cupins na Agricultura por Mordor Intelligence

O tamanho do mercado de controle de cupins na agricultura atingiu USD 2,0 bilhões em 2025 e está projetado para crescer para USD 2,8 bilhões até 2030, a uma CAGR de 6,96% durante o período de previsão 2025-2030. Este crescimento é impulsionado pelo significativo impacto econômico das infestações de cupins, que causam USD 40 bilhões em perdas anuais de culturas, com cupins subterrâneos respondendo por 80% dos danos em 2024. O aumento das temperaturas globais estendeu os períodos de atividade dos cupins e expandiu sua presença para regiões semiáridas anteriormente não afetadas, criando novas oportunidades de mercado. A integração de tecnologias de agricultura de precisão e o surgimento de produtos de seguro contra perdas de culturas transformaram o manejo de cupins de tratamentos reativos para programas preventivos, oferecendo aos agricultores um gerenciamento de custos mais previsível. Padrões de migração de pragas induzidos pelo clima, ênfase regulatória em pesticidas de baixo risco e maior adoção de sistemas de monitoramento do solo baseados na Internet das Coisas sustentam ainda mais a trajetória de crescimento do mercado.

Principais Conclusões do Relatório

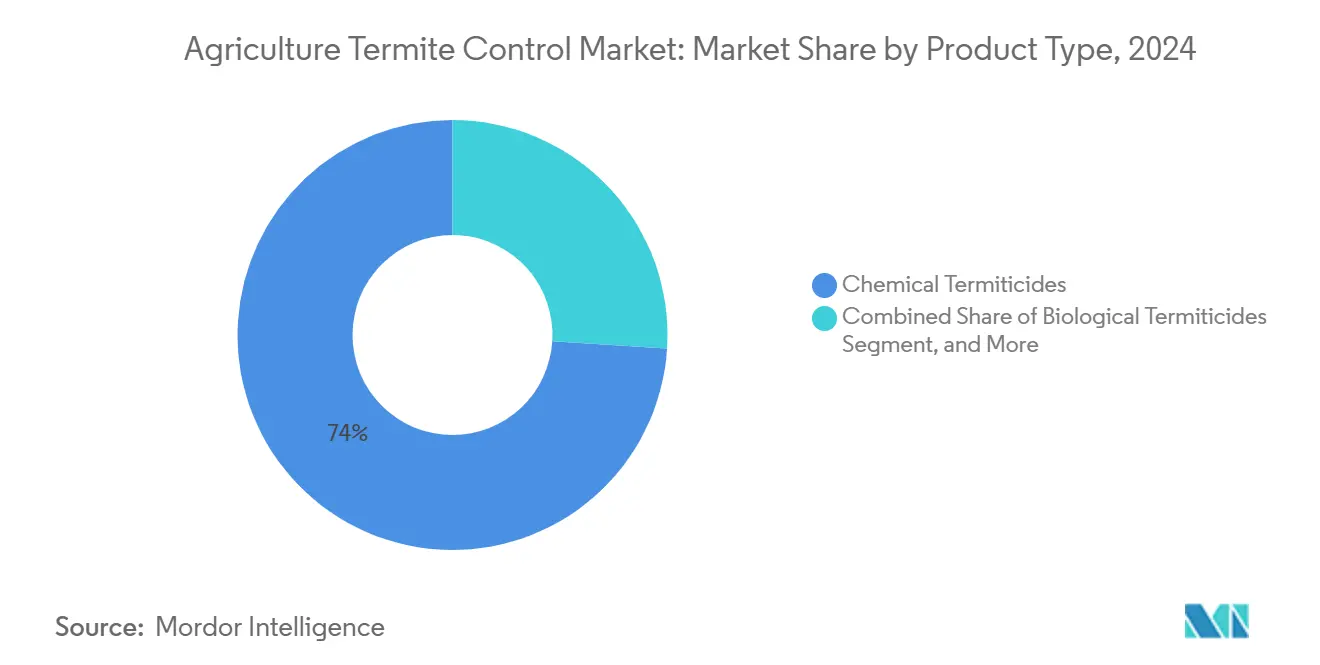

- Por tipo de produto, os termicidas químicos dominaram com 74% da participação do mercado de controle de cupins na agricultura em 2024, enquanto os termicidas biológicos estão projetados para crescer a uma CAGR de 9,7% até 2030.

- Por tipo de cultura, cereais e grãos representaram 31% do tamanho do mercado de controle de cupins na agricultura em 2024, com culturas comerciais crescendo a 8,3% durante 2025-2030.

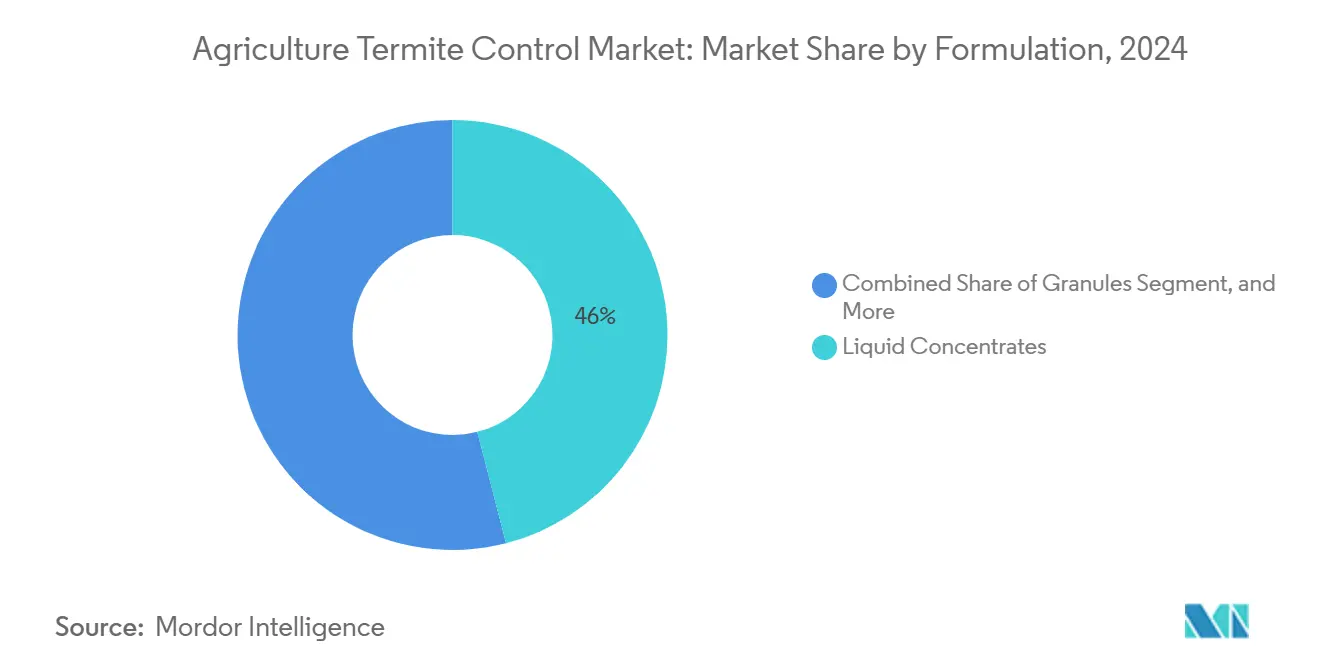

- Por formulação, os concentrados líquidos capturaram 46% da participação de mercado em 2024, enquanto os revestimentos para tratamento de sementes estão projetados para crescer a uma CAGR de 9,4% entre 2025 e 2030.

- Por modo de aplicação, as aplicações de encharcamento do solo ocuparam 53% da participação do mercado de controle de cupins na agricultura em 2024, com o tratamento de sementes crescendo a uma CAGR de 9,2% até 2030.

- Por geografia, a Ásia-Pacífico manteve a liderança de mercado com uma participação de 41% em 2024, enquanto a África deve crescer a uma CAGR de 9,1% até 2030.

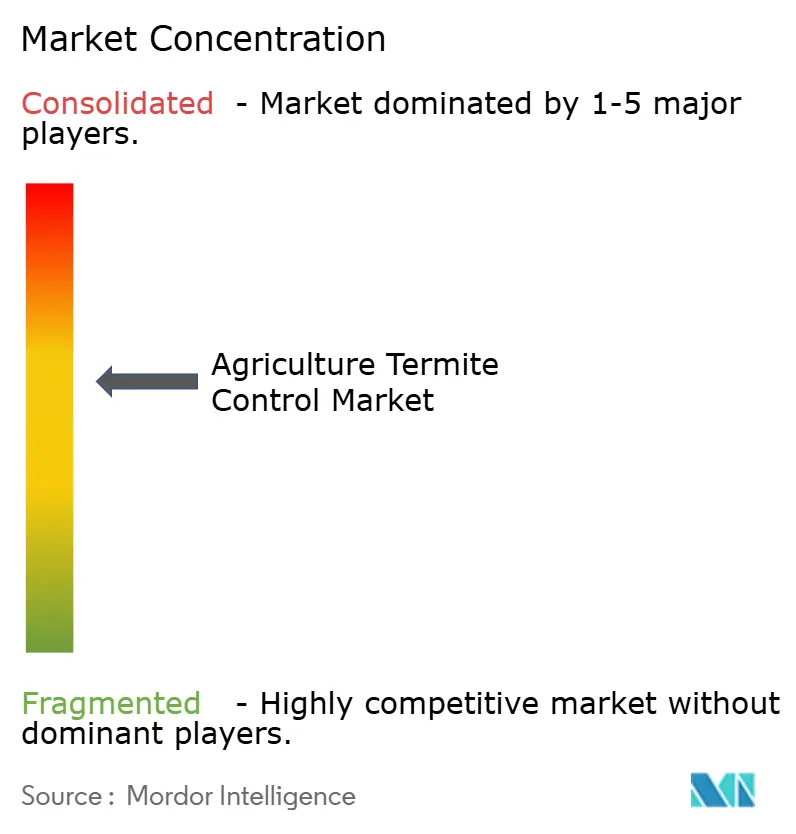

- O mercado mantém consolidação moderada, com BASF SE, Bayer AG, Syngenta Group, Corteva Agriscience e FMC Corporation detendo juntas 60,9% da participação de mercado em 2024.

Tendências e Perspectivas do Mercado Global de Controle de Cupins na Agricultura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das reivindicações de seguro por perdas de culturas relacionadas a cupins impulsionando a adoção de tratamentos combinados | +1.2% | Global, concentração na América do Norte e Austrália | Médio prazo (2-4 anos) |

| Expansão do plantio direto acelerando a pressão de cupins provenientes de resíduos sobre as raízes | +0.8% | Núcleo da Ásia-Pacífico, expansão para a América do Sul e África | Longo prazo (≥ 4 anos) |

| Aprovação regulatória para rótulos de tratamento de sementes com diamidas | +1.1% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração de cupins induzida pelo clima para cinturões agrícolas semiáridos | +0.9% | Regiões mediterrâneas e subsaarianas | Longo prazo (≥ 4 anos) |

| Aumento da agricultura orientada à exportação exigindo termicidas bioracionais em conformidade com a Conformidade de Segurança Alimentar (CSA) | +0.7% | América do Sul, África e Sudeste Asiático | Médio prazo (2-4 anos) |

| Sondas de solo IoT na propriedade rural permitindo encharcamentos profiláticos orientados por dados | +0.6% | América do Norte e União Europeia, projetos piloto iniciais na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Reivindicações de Seguro por Perdas de Culturas Relacionadas a Cupins Impulsionando a Adoção de Tratamentos Combinados

As seguradoras relataram um aumento de 34% nos pagamentos de indenizações relacionadas a cupins desde 2024, levando a apólices que exigem tratamentos preventivos para descontos no prêmio[1] John S. Bernhardt, "Seguro contra Perdas de Culturas e Controle de Pragas," NCSU.EDU. Os produtores de milho experimentam perdas anuais de produtividade de 4% (610 milhões de alqueires) em campos não tratados, criando exposição financeira para as seguradoras. As seguradoras agora consideram os programas integrados de controle de cupins essenciais para a mitigação de riscos. Descontos de prêmio de 15-25% incentivam uma adoção mais ampla de tratamentos de encharcamento do solo e revestimentos de sementes com diamidas, transformando o mercado de controle de cupins na agricultura de tratamentos localizados para proteção sazonal abrangente.

Expansão do Plantio Direto Acelerando a Pressão de Cupins Provenientes de Resíduos sobre as Raízes

Os campos de plantio direto contêm populações de cupins subterrâneos 40-60% maiores em comparação com campos cultivados convencionalmente, pois os resíduos superficiais fornecem fontes de alimento ricas em carbono que sustentam as colônias de cupins. A rotação de soja e milho potencializa esse efeito ao manter cobertura contínua de matéria orgânica, enquanto as culturas de cobertura estendem os períodos de alimentação dos cupins. Em resposta, os fabricantes desenvolveram termicidas que se ligam efetivamente ao solo rico em resíduos e proporcionam liberação sustentada de ingredientes ativos durante os períodos prolongados de forrageamento dos cupins.

Aprovação Regulatória para Rótulos de Tratamento de Sementes com Diamidas

A aprovação em 2024 da Agência de Proteção Ambiental dos Estados Unidos para os tratamentos de sementes com clorantraniliprole e ciclaniliprole estabeleceu um caminho eficiente para o uso da química de diamidas em culturas em fileiras[2]Agência de Proteção Ambiental dos Estados Unidos, "Decisões de Registro para Tratamentos de Sementes com Diamidas," EPA.GOV. Os ensaios de campo demonstraram controle de pragas por 90 a 120 dias usando taxas de aplicação 40% menores do que os tratamentos tradicionais do solo, reduzindo o impacto ambiental e atendendo aos requisitos de proteção de polinizadores. As empresas de sementes integraram revestimentos de diamidas com pacotes de características genéticas, avançando na adoção de soluções abrangentes de manejo de pragas do solo.

Migração de Cupins Induzida pelo Clima para Cinturões Agrícolas Semiáridos

A migração para o norte e para o sul de espécies tropicais de cupins aumentou os ataques de cupins em vinhedos na Califórnia e no Sul da Austrália, bem como em olivais na região mediterrânea[3]M. A. Jones, "Mudanças Climáticas e Expansão do Alcance dos Cupins," PMC.US. Como essas áreas agrícolas tradicionalmente não necessitavam de sistemas de manejo de cupins, os serviços de extensão agrícola estão implementando redes de monitoramento locais e sugerindo métodos de controle químico e biológico adequados para condições de solo árido.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio de toxicologia residual de termicidas em auditorias da cadeia alimentar | –0.4% | União Europeia e América do Norte | Curto prazo (≤ 2 anos) |

| Alto custo de refrigeração de inóculo biológico em cadeias de suprimentos tropicais | –0.3% | África, Sudeste Asiático e América do Sul tropical | Médio prazo (2-4 anos) |

| Reivindicações de rótulo limitadas para controle de cupins subterrâneos em tratamentos de sementes | –0.2% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Parcelas fragmentadas de pequenos agricultores reduzindo o retorno sobre o investimento em barreiras perimetrais de solo | –0.1% | África Subsaariana e Sul da Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio de Toxicologia Residual de Termicidas em Auditorias da Cadeia Alimentar

Os limites máximos de resíduos para organofosforados diminuíram 50-70% nas principais regiões importadoras em 2025. Essa redução obrigou os produtores a estender os intervalos de pré-colheita ou a mudar para alternativas biológicas com menor persistência[4]ANSES, "Limites de Resíduos Atualizados para Inseticidas do Solo," ANSES.FR. As culturas de raízes e tubérculos enfrentam maior escrutínio devido à sua absorção sistêmica de resíduos nas partes comestíveis, resultando em requisitos de auditoria aprimorados por parte dos varejistas europeus.

Alto Custo de Refrigeração de Inóculo Biológico em Cadeias de Suprimentos Tropicais

Os requisitos de cadeia de frio para formulações de Beauveria e Metarhizium aumentam os custos em USD 15 por hectare em áreas remotas, em comparação com USD 3-5 para alternativas químicas estáveis à temperatura ambiente. Interrupções de energia com duração superior a 48 horas podem danificar remessas inteiras, limitando a adoção em mercados como o norte de Moçambique e o leste da Indonésia, onde a pressão de cupins é elevada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Biológicos Desafiam a Dominância Química

Os termicidas químicos detêm 74% da participação do mercado de controle de cupins na agricultura em 2024, impulsionados por sua eficácia rápida e redes de distribuição estabelecidas. Os controles biológicos estão projetados para crescer a uma CAGR de 9,7% até 2030, principalmente impulsionados pelos requisitos de certificação de exportação que incentivam os agricultores a substituir os organofosforados por soluções fúngicas e botânicas em conformidade com a Conformidade de Segurança Alimentar. As formulações entomopatogênicas alcançam 85-95% de eficácia em temperaturas controladas do solo e mantêm presença nas zonas da rizosfera, permitindo a redução das aplicações químicas que diminuem os níveis de resíduos. Os tratamentos combinados usando clorantraniliprole e esporos de Beauveria demonstram desempenho aprimorado, reduzindo os requisitos de ingrediente ativo em 30% enquanto estendem a duração do tratamento.

Os fabricantes de produtos químicos estão se adaptando ao adquirir empresas de controle biológico e desenvolver formulações híbridas que combinam compostos sintéticos com potenciadores biológicos para melhor desempenho em ambientes ricos em resíduos. Embora os prêmios de certificação sustentável apoiem a transição para os biológicos, as restrições de armazenamento e os requisitos de controle de temperatura limitam a adoção em regiões tropicais. Consequentemente, as abordagens integradas que utilizam controles químicos e biológicos estão projetadas para liderar o mercado de controle de cupins na agricultura até 2030.

Por Tipo de Cultura: Culturas Comerciais Impulsionam o Crescimento Futuro

Cereais e grãos responderam por 31% do tamanho do mercado de controle de cupins na agricultura em 2024, impulsionados pela pressão de cupins em 600 milhões de hectares de área global de arroz, milho e trigo. As culturas comerciais, incluindo cana-de-açúcar, algodão e tabaco, estão experimentando o crescimento mais rápido a uma CAGR de 8,3%, à medida que o aumento da mecanização no Brasil e na África Ocidental permite o cultivo de áreas anteriormente afetadas por cupins. No nordeste do Brasil, as plantações de cana-de-açúcar experimentam perdas de produtividade de 15-25% quando os túneis de cupins danificam os feixes vasculares, levando os principais compradores a implementar protocolos obrigatórios de encharcamento nos contratos de fornecimento de cana.

Culturas perenes de alto valor, como cacau e café, também são classificadas como culturas comerciais, pois os danos de cupins aos sistemas radiculares reduzem os ciclos de vida das plantações em até cinco anos, impactando a lucratividade geral. Os preços premium associados aos programas de certificação compensam os custos aumentados da implementação de métodos combinados de controle biológico-químico. Enquanto isso, as oleaginosas e leguminosas demonstram crescimento moderado, principalmente seguindo a expansão do cultivo de soja em plantio direto na Argentina e nos Estados Unidos.

Por Formulação: Os Revestimentos de Sementes Reformulam os Paradigmas de Aplicação

Os concentrados líquidos mantêm 46% da participação do mercado de controle de cupins na agricultura em 2024, principalmente devido à sua ampla compatibilidade com equipamentos de aplicação terrestre e penetração eficaz em solos argilosos após chuvas intensas. Os revestimentos para tratamento de sementes demonstram uma CAGR de 9,4%, impulsionados por aprovações regulatórias aceleradas para compostos de diamidas e maior adoção de equipamentos de tratamento de sementes integrados à plantadeira. O mercado de controle de cupins na agricultura para aplicações de revestimento de sementes mostra potencial de crescimento com base nas tendências atuais de adoção, apoiado por capacidades de dosagem precisa que reduzem o uso de ingrediente ativo por hectare e atendem aos requisitos de conformidade de resíduos.

As formulações granulares permanecem essenciais para operações de cereais em larga escala na Austrália e no Cazaquistão, onde a distribuição aérea permite cobertura rápida de extensas áreas agrícolas. As estações de iscas ganharam renovada importância por meio de sistemas de posicionamento guiados por IoT, alcançando controle eficaz de pragas com 90% menos ingrediente ativo em comparação com os tratamentos perimetrais. As aplicações de pó e em pó diminuem, exceto nos segmentos de agricultura orgânica, onde as opções de ingredientes aprovados permanecem limitadas. A tecnologia de microcápsulas de liberação controlada surge como uma solução inovadora, projetada para fornecer proteção durante toda a estação enquanto reduz o movimento de produtos químicos em perfis de solo arenoso.

Por Modo de Aplicação: Os Métodos de Precisão Ganham Impulso

Os encharcamentos do solo responderam por 53% da demanda do mercado de controle de cupins na agricultura em 2024, principalmente devido à sua capacidade de criar barreiras químicas imediatas ao redor das zonas radiculares, o que é essencial para pomares perenes de longo prazo. Os tratamentos de sementes estão projetados para crescer a uma CAGR de 9,2% até 2030, aproveitando as operações de plantio existentes enquanto garantem proteção consistente em terrenos irregulares. A crescente adoção de tratamentos de sementes está alinhada com as práticas de agricultura regenerativa, minimizando a necessidade de aplicações químicas durante a estação e reduzindo a perturbação do solo.

As aplicações foliares servem a propósitos específicos, principalmente abordando danos ao caule causados pela atividade de cupins acima do solo durante os estágios posteriores de desenvolvimento das plantas. Os sistemas de iscagem em fileiras estão sendo integrados com técnicas de agricultura de precisão, usando monitoramento acústico para direcionar os tratamentos às colônias ativas de cupins. O setor está desenvolvendo plataformas integradas que combinam dados de umidade do solo, sistemas de detecção de cupins e monitoramento da saúde das plantas para permitir a aplicação automatizada de termicidas por meio de sistemas robóticos.

Análise Geográfica

A Ásia-Pacífico gerou 41% da participação do mercado de controle de cupins na agricultura em 2024, impulsionada por extensos sistemas de cultivo de arroz na China e na Índia, onde o cultivo conservacionista aumenta os danos de cupins aos sistemas radiculares. As iniciativas de modernização da China financiam redes de monitoramento IoT nas províncias de Hubei e Jiangsu, enquanto as parcerias público-privadas da Índia distribuem produtos à base de Beauveria por meio de redes de revendedores agrícolas. O Japão continua a avançar na tecnologia de formulação, desenvolvendo produtos à base de silafluofeno que demonstram desempenho superior contra espécies asiáticas de cupins com toxicidade mamífera reduzida em comparação com os organofosforados.

A África projeta a maior taxa de crescimento a uma CAGR de 9,1% até 2030, impulsionada pelo aumento da mecanização e pelo estresse climático que expandem a presença de cupins nas regiões de cultivo de milho e sorgo. A pesquisa do Quênia integrando extratos de nim indígenos com compostos sintéticos mostra melhorias de 20-30% na produtividade das culturas. Os centros de produção de algodão da Nigéria implementam sistemas integrados de encharcamento e iscagem apoiados por financiamento de produtores contratados, enquanto as regiões de vinhedos da África do Sul realizam ensaios de revestimento de sementes para estender a longevidade das videiras.

A América do Norte e a Europa mantêm uma demanda de mercado estável. Os Estados Unidos lideram como o maior mercado de um único país devido às práticas contínuas de rotação milho-soja que exigem tratamentos preventivos do solo. As restrições europeias aos neonicotinoides aceleram a adoção de diamidas e criam oportunidades para produtos microbianos, especialmente no cultivo de azeitonas na Espanha e na produção de beterraba açucareira na França. Na América do Sul, o Brasil lidera a inovação por meio do cultivo de cana-de-açúcar, desenvolvendo formulações de encharcamento aprimoradas com surfactantes do solo para penetração mais profunda em latossolos porosos. A Argentina expande o volume de mercado por meio de agricultores de soja que adotam revestimentos de sementes de dupla finalidade que fornecem proteção tanto contra cupins quanto contra nematoides.

Cenário Competitivo

O mercado de controle de cupins na agricultura exibe concentração moderada, com os cinco principais fornecedores detendo 60,9% da participação de mercado em 2024. A BASF SE mantém a liderança de mercado por meio de sua rede global de revendedores e da plataforma de sementes com diamidas Teraxxa lançada em 2024. A Bayer AG detém uma participação de mercado significativa após a aprovação da Agência de Proteção Ambiental para revestimentos de ciclaniliprole. A Syngenta Group fortaleceu sua posição por meio da aquisição de ativos da DuPont em 2024, combinando produtos de diamidas com capacidades de mapeamento de prescrição guiado por satélite.

As empresas estão integrando tecnologias avançadas em seus produtos. Os fabricantes incorporam balizas Bluetooth em cartuchos de isca para coletar dados de consumo para plataformas de análise agrícola, permitindo que os agrônomos monitorem a eficácia do tratamento. As empresas regionais africanas concentram-se em soluções de fungos indígenas, abordando lacunas de mercado nos portfólios de produtos multinacionais. Os pedidos de patente estão aumentando para moléculas híbridas que combinam fenilpirazóis com microcápsulas de neonicotinoides para resolver problemas de resistência observados em fazendas de cana-de-açúcar australianas.

As empresas estão reestruturando seus portfólios por meio de transações estratégicas. A FMC Corporation desinvestiu seus produtos químicos legados para a Envu por USD 350 milhões para financiar pesquisa e desenvolvimento biológico. A Corteva Agriscience investiu USD 75 milhões em novas instalações de produção fúngica no Brasil e no Quênia para otimizar as cadeias de suprimentos e reduzir as restrições de armazenamento a frio. Essas decisões estratégicas indicam uma mudança do setor em direção a soluções biológicas especializadas apoiadas por plataformas de tecnologia digital.

Líderes do Setor de Controle de Cupins na Agricultura

BASF SE

Bayer AG

Syngenta Group

Corteva Agriscience

FMC Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Bayer AG anunciou um reenfoque estratégico dos esforços de produção e pesquisa e desenvolvimento da sua divisão de Ciências de Culturas na Alemanha em tecnologias avançadas, incluindo formulações de termicidas de próxima geração e sistemas de aplicação de precisão para mercados agrícolas.

- Maio de 2025: A Universidade da Flórida confirmou o estabelecimento de colônias híbridas de cupins no sul da Flórida, envolvendo espécies subterrâneas Formosanas e Asiáticas, levantando preocupações sobre o aumento do potencial de danos agrícolas e a necessidade de estratégias de controle aprimoradas.

- Janeiro de 2025: A Acadian Plant Health e a Koppert expandiram sua parceria para aprimorar as tecnologias de biocontrole na Europa, no Oriente Médio e na África, com foco específico em soluções sustentáveis de manejo de cupins para a agricultura orientada à exportação.

- Fevereiro de 2024: A Syngenta Group firmou parceria com a Lavie Bio Ltd., uma subsidiária da Evogene Ltd., para descobrir e desenvolver novos inseticidas biológicos, incluindo termicidas. Esta colaboração aproveita a plataforma tecnológica de ponta da Lavie Bio para a rápida identificação e otimização de candidatos a bio-inseticidas, complementada pela extensa expertise global da Syngenta em pesquisa, desenvolvimento e comercialização.

Escopo do Relatório Global do Mercado de Controle de Cupins na Agricultura

| Termicidas Químicos | Organofosforados |

| Neonicotinoides | |

| Fenilpirazóis | |

| Diamidas | |

| Termicidas Biológicos | Fungos Entomopatogênicos (Metarhizium, Beauveria) |

| Extratos e Óleos Botânicos | |

| Tratamentos Integrados e Kits de Manejo Integrado de Pragas |

| Cereais e Grãos |

| Oleaginosas e Leguminosas |

| Frutas e Vegetais |

| Gramados e Plantas Ornamentais |

| Culturas Comerciais |

| Concentrados Líquidos |

| Grânulos |

| Revestimentos para Tratamento de Sementes |

| Estações de Iscas |

| Pós e Poeiras |

| Encharcamento do Solo |

| Tratamento de Sementes |

| Pulverização Foliar |

| Iscagem em Fileiras |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Itália | |

| Países Baixos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Malásia | |

| Vietnã | |

| Filipinas | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio | Turquia |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Israel | |

| Catar | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Quênia | |

| Nigéria | |

| Egito | |

| Etiópia | |

| Gana | |

| Restante da África |

| Por Tipo de Produto | Termicidas Químicos | Organofosforados |

| Neonicotinoides | ||

| Fenilpirazóis | ||

| Diamidas | ||

| Termicidas Biológicos | Fungos Entomopatogênicos (Metarhizium, Beauveria) | |

| Extratos e Óleos Botânicos | ||

| Tratamentos Integrados e Kits de Manejo Integrado de Pragas | ||

| Por Tipo de Cultura | Cereais e Grãos | |

| Oleaginosas e Leguminosas | ||

| Frutas e Vegetais | ||

| Gramados e Plantas Ornamentais | ||

| Culturas Comerciais | ||

| Por Formulação | Concentrados Líquidos | |

| Grânulos | ||

| Revestimentos para Tratamento de Sementes | ||

| Estações de Iscas | ||

| Pós e Poeiras | ||

| Por Modo de Aplicação | Encharcamento do Solo | |

| Tratamento de Sementes | ||

| Pulverização Foliar | ||

| Iscagem em Fileiras | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Itália | ||

| Países Baixos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Malásia | ||

| Vietnã | ||

| Filipinas | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio | Turquia | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Israel | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Nigéria | ||

| Egito | ||

| Etiópia | ||

| Gana | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento projetada do mercado de controle de cupins na agricultura de 2025 a 2030?

O mercado está projetado para crescer a uma CAGR de 6,96%, passando de USD 2,0 bilhões em 2025 para USD 2,8 bilhões até 2030.

Qual região atualmente domina a receita no controle de cupins na agricultura?

A Ásia-Pacífico lidera com 41% da receita global em 2024, impulsionada por sistemas intensivos de arroz e cultivo conservacionista que agravam a exposição aos cupins.

Por que os termicidas biológicos estão ganhando participação?

As regras de certificação de exportação, os limites de resíduos e a preferência dos consumidores por insumos sustentáveis estão acelerando a adoção de biológicos a uma CAGR de 9,7%, superando o crescimento dos produtos químicos.

Como as ferramentas de agricultura de precisão estão influenciando as estratégias de controle de cupins?

As sondas de solo IoT e os sistemas de encharcamento de taxa variável reduzem o uso de produtos químicos em até 40% enquanto mantêm a proteção, direcionando os produtores para tratamentos profiláticos orientados por dados.

Qual segmento de formulação está se expandindo mais rapidamente?

Os revestimentos para tratamento de sementes representam a formulação de crescimento mais rápido, com uma CAGR de 9,4%, impulsionados por aprovações regulatórias para ativos de diamidas e pela adoção de equipamentos integrados à plantadeira.

Qual segmento de cultura oferece as melhores perspectivas de crescimento?

As culturas comerciais, como cana-de-açúcar e algodão, estão projetadas para se expandir a uma CAGR de 8,3% até 2030, à medida que a mecanização e os incentivos à exportação impulsionam a área cultivada em zonas propensas a cupins.

Página atualizada pela última vez em: