Tamanho e Participação do Mercado de Aeradores de Solo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

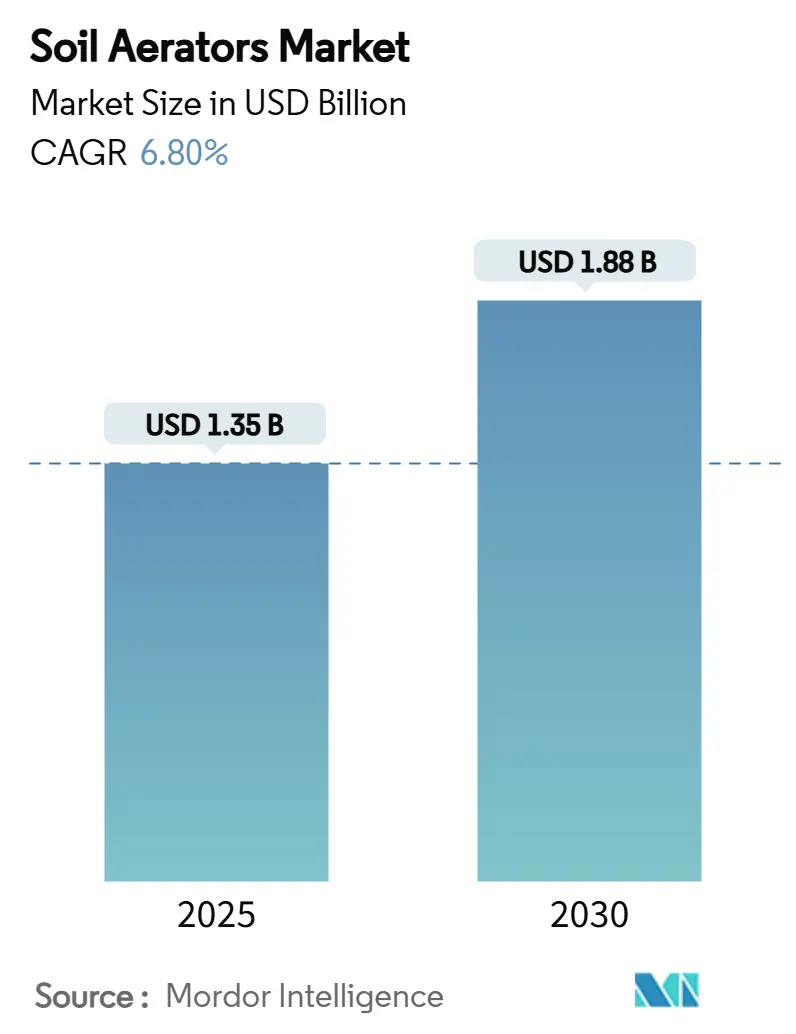

| Tamanho do Mercado (2025) | 1.35 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.88 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeradores de Solo por Mordor Intelligence

O tamanho do mercado de aeradores de solo é avaliado em USD 1,35 bilhão em 2025 e está projetado para atingir USD 1,88 bilhão até 2030, crescendo a um CAGR de 6,80%. O aumento da compactação do solo associado a maquinário agrícola pesado e padrões de chuvas irregulares mantém elevada a demanda por equipamentos de aeração de precisão. Práticas de gestão de gramados de precisão, inovação em baterias e subsídios governamentais para mecanização expandem coletivamente a base de clientes, enquanto recursos de orientação autônoma aprimoram a proposta de valor para compradores comerciais. A América do Norte lidera o mercado atual, mas a Ásia-Pacífico apresenta o crescimento mais rápido à medida que programas de subsídios reduzem os preços dos equipamentos em 50–80% para pequenos agricultores. A concorrência permanece moderadamente fragmentada, com os cinco principais fabricantes controlando 55% da participação do mercado, mas enfrentando pressão de inovadores de nicho que oferecem tecnologias autônomas e de injeção de ar. No geral, o mercado se beneficia de uma combinação equilibrada de prioridades agrícolas centradas em produtividade, padrões rigorosos de qualidade de gramado e ciclos constantes de atualização de produtos que enfatizam plataformas conectadas, silenciosas e baseadas em bateria.

Principais Conclusões do Relatório

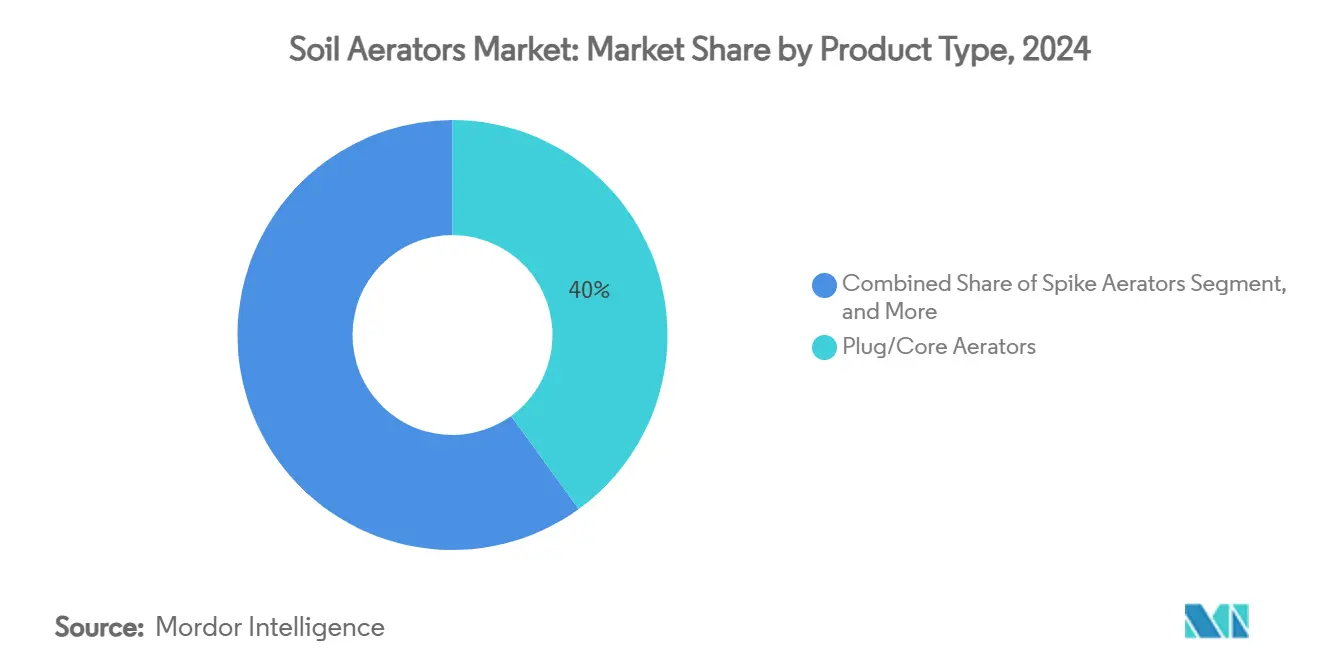

- Por tipo de produto, os aeradores de plugue/núcleo capturaram 40% da participação do mercado de aeradores de solo em 2024, e a mesma categoria está projetada para registrar o CAGR mais rápido de 10,5% até 2030.

- Por mecanismo, os sistemas montados em trator representaram 45% da participação de mercado em 2024, enquanto as unidades caminhantes representam o segmento de mecanismo de crescimento mais rápido, com um CAGR de 7,8% até 2030.

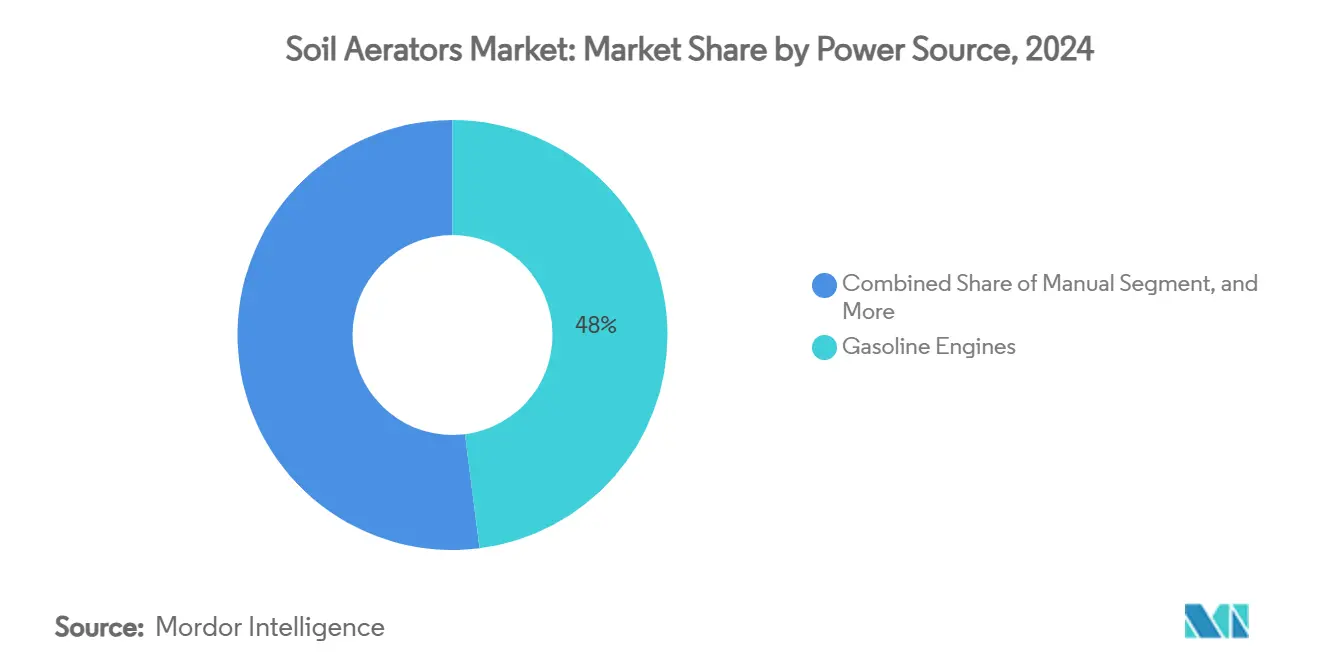

- Por fonte de energia, os equipamentos a gasolina representaram 48% da participação do tamanho do mercado em 2024, enquanto os sistemas elétricos/a bateria avançam a um CAGR de 8,5% até 2030.

- Por usuário final, as fazendas agrícolas detinham 36% do tamanho do mercado de aeradores de solo em 2024, enquanto os campos esportivos representam o grupo de clientes de crescimento mais rápido com um CAGR de 8,9% até 2030.

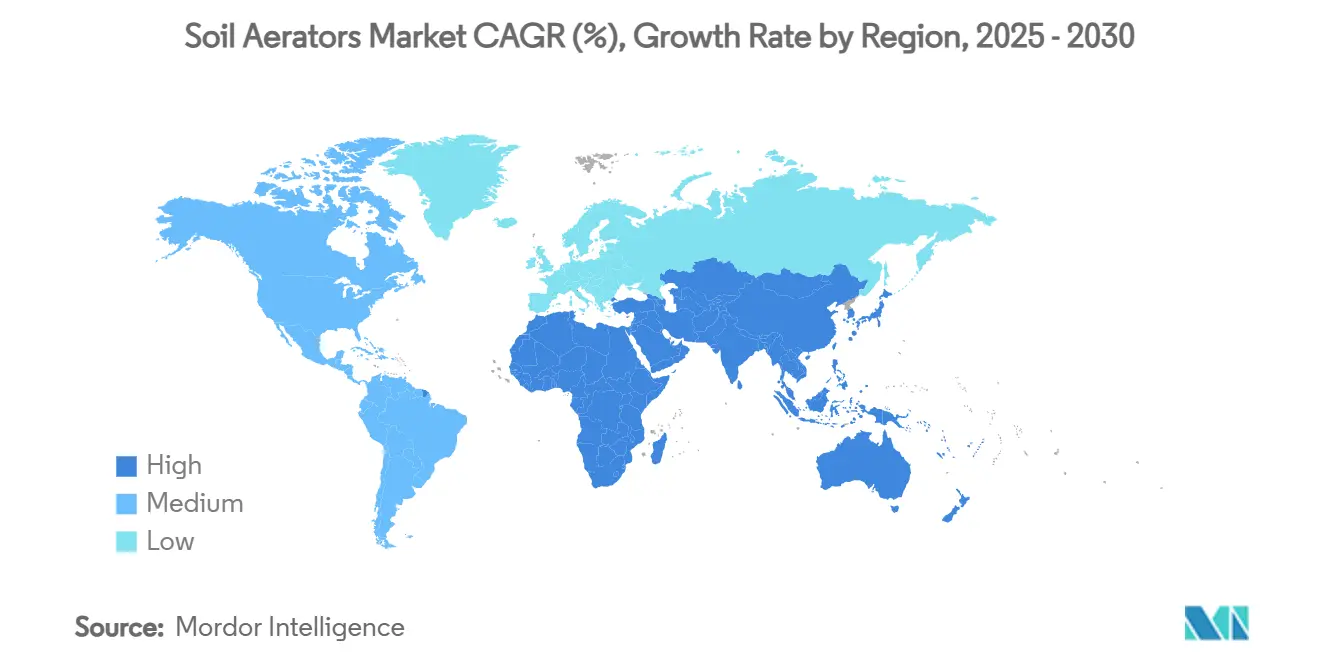

- Por região, a América do Norte representou 33% do tamanho do mercado em 2024, enquanto a Ásia-Pacífico está prevista para crescer a um CAGR de 9,3% no mesmo período.

Tendências e Perspectivas do Mercado Global de Aeradores de Solo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de gestão de gramados de precisão | +1.2% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Mecanização de fazendas de pequenos agricultores | +1.8% | Ásia-Pacífico, expansão para a África | Longo prazo (≥ 4 anos) |

| Boom de construção de campos de golfe | +0.9% | Ásia-Pacífico e Oriente Médio | Médio prazo (2–4 anos) |

| Subsídios governamentais para mecanização agrícola | +1.5% | Ásia-Pacífico, África e América do Sul seletiva | Curto prazo (≤ 2 anos) |

| Transição para paisagismo movido a bateria | +0.8% | América do Norte e Europa, Ásia-Pacífico emergente | Médio prazo (2–4 anos) |

| Preocupações com compactação do solo induzida pelo clima | +1.3% | Global, intensa em regiões afetadas por monções | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Gestão de Gramados de Precisão

Sensores de umidade do solo em tempo real vinculados a sistemas de irrigação automatizados agora orientam as decisões de aeração em campos de golfe, reduzindo o uso de água em 30% enquanto mantêm os greens em condições de jogo [1]Fonte: Daniel King et al., "Irrigação Baseada em Sensores Reduz o Uso de Água," Frontiers in Water, frontiersin.org. A colaboração da Toro com a TerraRad coloca a detecção de umidade diretamente em cortadores de grama comerciais, permitindo que superintendentes programem passagens de profundidade variável que evitam perturbações desnecessárias. Máquinas de injeção como a Air2G2 atingem profundidades de 25–30 cm sem remover núcleos, apoiando o jogo contínuo em locais esportivos. A evolução de métricas puramente mecânicas para agronomia orientada por dados desloca os critérios de compra para orientação por GPS, análise em nuvem e roteamento autônomo. À medida que os gestores de gramados quantificam as economias de irrigação e os ganhos de suavidade da superfície, a precificação premium para aeradores ricos em tecnologia torna-se mais fácil de justificar.

Mecanização de Fazendas de Pequenos Agricultores

A densidade de tratores na Tailândia agora supera 50 unidades por 1.000 hectares, refletindo uma mudança regional do trabalho manual para o gerenciamento do solo baseado em máquinas. Centros de contratação personalizada permitem que os agricultores aluguem aeradores por hora, contornando os altos custos de propriedade, mas ainda reduzindo a compactação antes dos ciclos de plantio de arroz. A Submissão da Índia sobre Mecanização Agrícola reembolsa até 80% do preço de compra do equipamento, impulsionando um aumento projetado nos gastos com maquinário agrícola do país de USD 16,73 bilhões em 2024 para USD 25,15 bilhões até 2029. Aeradores pequenos e compatíveis com TDP, projetados para condições de solo de arrozal úmido, preenchem um nicho de design crescente. A escassez de mão de obra rural acelera ainda mais a demanda, redefinindo a aeração como obrigatória em vez de opcional.

Boom de Construção de Campos de Golfe

As estratégias de turismo no Vietnã, na Indonésia e nos Emirados Árabes Unidos frequentemente apresentam desenvolvimentos de golfe de nível de campeonato que abrem com padrões de manutenção de gramado pré-especificados. Os arquitetos agora incluem capacidade de aeração movida a bateria e silenciosa nos briefings de construção de campos para satisfazer as ordenanças de ruído da vizinhança e as certificações de sustentabilidade. Pacotes integrados de monitoramento do solo, módulos de treinamento e contratos de serviço frequentemente decidem a seleção de fornecedores. A confiabilidade do equipamento supera os recursos ultraavançados para muitos novos operadores, levando os fabricantes a equilibrar inovação com robustez. Com a Ásia-Pacífico anunciando pipelines de novos campos de dois dígitos até 2027, a janela de vendas para frotas de aeração premium permanece ampla.

Subsídios Governamentais para Mecanização Agrícola

Os formuladores de políticas priorizam a saúde do solo dentro das estruturas de subsídios, classificando os acessórios de aeração como capital elegível. O programa SMAM da Índia cobre 50–80% do custo do equipamento e exige que pelo menos 40% dos beneficiários sejam pequenos e marginais agricultores. As subvenções de agricultura verde da China estendem incentivos semelhantes, encorajando parcerias de montagem local que encurtam os prazos de entrega [2]Fonte: Yiming Zhao, "Estrutura de Subvenção para Agricultura Verde e Incentivos à Montagem Local," Sustainability, mdpi.com. Esses subsídios estimulam os Fabricantes de Equipamentos Originais (OEMs) a localizar a produção, garantindo que os equipamentos se qualifiquem para os limites de conteúdo doméstico. Os esquemas bem-sucedidos agrupam financiamento com expansão de revendedores, garantindo que o suporte técnico acompanhe o hardware.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de equipamentos | -1.1% | Regiões em desenvolvimento em todo o mundo | Curto prazo (≤ 2 anos) |

| Baixa conscientização dos agricultores em países em desenvolvimento | -0.8% | África, partes da Ásia-Pacífico e América do Sul | Médio prazo (2–4 anos) |

| Redes de serviço pós-venda limitadas | -0.6% | Áreas rurais remotas globalmente | Médio prazo (2–4 anos) |

| Alternativas microbianas de bioaeração | -0.4% | Mercados desenvolvidos com práticas avançadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Equipamentos

Aeradores comerciais com preços entre USD 15.000 e USD 50.000 permanecem fora do alcance de muitos empreiteiros rurais. O prêmio aumenta quando as baterias de íons de lítio acrescentam 20–30% ao preço de tabela. Modelos de arrendamento e centros de aluguel por uso aparecem, mas dependem de redes densas de revendedores para permanecerem lucrativos. As linhas de entrada de nível ajudam os Fabricantes de Equipamentos Originais (OEMs) a defender a participação, mas arriscam canibalizar as margens. Os fabricantes cada vez mais combinam pacotes de financiamento com plataformas de manutenção preditiva para tranquilizar compradores avessos ao risco.

Baixa Conscientização dos Agricultores em Regiões em Desenvolvimento

Pesquisas na África Subsaariana mostram que muitos produtores ainda associam o afrouxamento do solo exclusivamente ao cultivo. O uso indevido de técnicas, como operar aeradores em campos saturados, pode prejudicar os benefícios e aprofundar a incerteza. Demonstrações práticas e workshops agronômicos conduzidos por agentes de extensão locais provam ser mais eficazes do que panfletos. Vídeos digitais acessíveis por aplicativos de baixa largura de banda ampliam o alcance, mas precisam de tradução para idiomas regionais para ter ressonância.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Integração de Baterias Acelera a Evolução dos Aeradores de Núcleo

Os aeradores de plugue/núcleo comandaram 40% do tamanho do mercado de aeradores de solo em 2024, devido ao alívio eficiente da compactação e aos ganhos de infiltração de água. A integração de baterias agora impulsiona esse design legado para ambientes comerciais silenciosos, com aeradores de plugue/núcleo movidos a bateria previstos para crescer a um CAGR de 10,5% até 2030. As unidades de espigão detêm uma participação significativa, favorecidas por proprietários de residências que buscam perfuração rápida da superfície, mas limitadas em contratos profissionais. Os aeradores líquidos também estão ganhando força onde a jogabilidade imediata ou o acesso às culturas é necessário. Os aeradores de fenda apoiam a melhoria da drenagem em terras agrícolas de argila pesada.

O desenvolvimento de produtos se concentra em híbridos multifuncionais que combinam extração de núcleo com injeção direcionada de corretivos. O Perfaerator da Walker Manufacturing ilustra a corrida de produtividade, cronometrando 60.000 pés quadrados por hora e reforçando um prêmio para designs que economizam tempo. À medida que o feedback do GPS refina as configurações de profundidade e o espaçamento dos furos, o foco do comprador muda das especificações mecânicas para as capacidades de software. Atualizações de resistência de materiais e revestimentos antiferrugem estendem os intervalos de serviço, apoiando argumentos de custo total de propriedade em licitações competitivas.

Por Mecanismo: Dominância dos Sistemas Montados em Trator Encontra Inovação Autônoma dos Caminhantes

As unidades montadas em trator representaram 45% da participação do mercado de aeradores de solo em 2024, capitalizando a potência TDP existente e a familiaridade com a frota. Sua capacidade de cobrir grandes áreas com uma única passagem mantém os custos por hectare baixos para os produtores de grãos. Os sistemas caminhantes representam o segmento de mecanismo de crescimento mais rápido com um CAGR de 7,8% até 2030, impulsionados pelos requisitos de controle de precisão em campos de golfe e instalações esportivas onde a manobrabilidade supera as considerações de produtividade. Atualizações de autonomia, como o roteamento sem fio de limite da Toro, prometem economia de mão de obra e padrões consistentes de furos.

O rebocado oferece versatilidade para operadores de frotas mistas e municípios. As variantes portáteis são usadas principalmente para retoques residenciais e remediação de pontos apertados. Estruturas modulares que permitem decks de espigão, semeadeiras e distribuidoras de cobertura de encaixe e uso encontram aceitação crescente, refletindo uma tendência para a consolidação das tarefas de manutenção de gramados em um único chassi. O registro de dados sobre a contagem de passagens e a uniformidade de profundidade fornece prova de trabalho aos gerentes de instalações, reforçando a responsabilidade do prestador de serviços.

Por Fonte de Energia: A Eletrificação Reformula o Design e as Aquisições

Os motores a gasolina ainda alimentavam 48% das unidades vendidas em 2024, mas os limites municipais de ruído e a volatilidade dos preços dos combustíveis impulsionam a mudança. Os modelos elétricos/a bateria estão previstos para crescer a um CAGR de 8,5% até 2030. Decks de alumínio leves e motores sem escovas de alto torque ajudam a compensar a massa da bateria. As ferramentas manuais são usadas principalmente em cuidados com gramados faça você mesmo e horticultura especializada. Os acessórios acionados por TDP estão ganhando força, alinhando-se com os roteiros de eletrificação de tratores que visam trens de força totalmente elétricos.

Os gerentes de frota cada vez mais examinam o custo por quilowatt-hora versus o uso de gasolina, registrando economias operacionais de 20–25% após a conclusão da amortização da bateria. Os docks de troca rápida de bateria permitem trabalho comercial ininterrupto, alinhando-se com acordos de nível de serviço que estipulam zero tempo de inatividade durante o dia. Os Fabricantes de Equipamentos Originais (OEMs) negociam o fornecimento direto de células para estabilizar os preços dos pacotes em meio às oscilações de metais de commodities.

Por Usuário Final: A Agricultura Gera Volume, os Campos Esportivos Impulsionam as Especificações

Os produtores agrícolas constituíram 36% da participação do mercado de aeradores de solo em 2024. Sua prioridade permanece a produtividade e a robustez, favorecendo soluções montadas em trator com decks de extração de núcleo de 120 cm ou mais. Os campos esportivos apresentam o crescimento mais rápido com um CAGR de 8,9%, adotando injetores de profundidade variável e baixo impacto que preservam os cronogramas de jogo. Os campos de golfe detêm uma participação significativa, equilibrando a remoção de núcleo com micro-tineamento para atender a rigorosos alvos de rolagem de superfície.

As empresas de paisagismo comercial estão se expandindo ao diferenciar contratos por meio de ofertas silenciosas e movidas a bateria para campi corporativos e municípios. Os gramados residenciais continuam a crescer, mas o surgimento de serviços de cuidado de gramados por assinatura migra gradualmente essa demanda para o canal profissional. Em todos os grupos de clientes, os sensores IoT que transmitem mapas de compactação para aplicativos móveis orientam as decisões de compra em direção a máquinas habilitadas para tecnologia inteligente [3]Fonte: Lijun Chen e Yuan Gao, "Mapeamento de Compactação do Solo em Tempo Real por meio de Redes IoT de Área Ampla de Baixa Potência," Sensors, mdpi.com.

Análise Geográfica

A América do Norte reteve uma participação de 33% do tamanho do mercado de aeradores de solo em 2024, com base na alta mecanização e na adoção precoce de agronomia de precisão. A expansão de fabricação de USD 20 bilhões da John Deere até 2035 sublinha a capacidade da região para ciclos contínuos de atualização tecnológica. Os limites rigorosos de ruído no local de trabalho nas áreas metropolitanas dos Estados Unidos empurram os empreiteiros para plataformas a bateria, acelerando a rotatividade de produtos.

A Ásia-Pacífico apresenta o CAGR mais rápido de 9,3% até 2030. Os esquemas de subsídios nacionais na Índia, na China e na Tailândia reduzem os limites de compra, enquanto a expansão da infraestrutura de golfe e futebol abre segmentos adicionais de gramado. As cooperativas de contratação personalizada espalham o acesso a maquinário além das fazendas comerciais de adotantes iniciais, elevando as taxas gerais de utilização.

O crescimento da Europa é impulsionado pelos pagamentos da Política Agrícola Comum que incentivam intervenções de saúde do solo. As regulamentações de emissões em pequenos motores intensificam a demanda de substituição por acionamentos elétricos. Os programas de pesquisa no âmbito do Horizonte Europa alocam subsídios para equipamentos de campo autônomos, nutrindo startups que fazem parceria com Fabricantes de Equipamentos Originais (OEMs) estabelecidos. A América do Sul registrou uma absorção estável, mas modesta, à medida que os produtores de soja avaliam os benefícios da aeração em relação a orçamentos de capital apertados. Os mercados do Oriente Médio e da África são impulsionados em grande parte pelo desenvolvimento de campos de golfe vinculado à diversificação do turismo. As preocupações com a escassez de água elevam a demanda por equipamentos de aeração que aumentam a infiltração e reduzem os ciclos de irrigação, particularmente em locais esportivos baseados no deserto.

Cenário Competitivo

O mercado de aeradores de solo permanece moderadamente fragmentado. Os principais players, incluindo The Toro Company, Husqvarna Group, Deere & Company, Kubota Corporation e Briggs and Stratton, estão mesclando sua expertise mecânica com eletrônica de ponta para manter sua dominância. Eles estão aproveitando inovações como navegação sem limites, painéis baseados em nuvem e pacotes de bateria que se integram perfeitamente a ecossistemas de múltiplas ferramentas.

Os desafiantes de médio porte se especializam em tecnologia de injeção de ar ou fatiadores de alta velocidade, criando nichos premium. Parcerias estratégicas, como a New Holland se unindo à Bluewhite em tratores autônomos, expandem os conjuntos de recursos sem proliferação orgânica de P&D. A profundidade do serviço diferencia cada vez mais as marcas, e os técnicos móveis equipados com kits de diagnóstico orientados por IoT encurtam o tempo de inatividade e apoiam a precificação premium.

Oportunidades de espaço em branco persistem na combinação de condicionadores biológicos do solo com passagens mecânicas. Os Fabricantes de Equipamentos Originais (OEMs) que exploram complementos de entrega de líquidos a bordo podem aproveitar a receita cruzada do setor de biofertilizantes em expansão. À medida que os compradores avaliam os resultados totais de saúde do solo, os fornecedores capazes de soluções agronômicas completas fortalecerão a fidelidade dos clientes.

Líderes do Setor de Aeradores de Solo

Deere & Company

The Toro Company

Husqvarna Group

Kubota Corporation

Briggs & Stratton LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Wiedenmann GmbH apresentou o Terra Core 8, um aerador de precisão de profundidade média com largura de trabalho de 195 cm e capacidade de 270 furos/m², na Demopark 2025, reforçando sua posição no segmento de gestão profissional de gramados.

- Janeiro de 2025: A Walker Manufacturing lançou o Perfaerator, um acessório que aera 60.000 pés quadrados por hora, compatível com vários cortadores de grama Walker e destinado a aumentar a produtividade dos empreiteiros.

- Fevereiro de 2024: A Bobcat Co. expandiu sua linha de equipamentos de cuidado com o solo com novos dispositivos de renovação de gramado, incluindo aeradores, cortadores de grama, removedores de palha e semeadeiras, destinados a mercados de paisagismo profissional.

- Janeiro de 2024: A Z Turf Equipment introduziu o Z-Aerate 50, um aerador de 50 polegadas e 12 fileiras que cobre até 3 acres por hora e apresenta um distribuidor de tremonha integrado de 68 kg, fortalecendo seu apelo entre os profissionais de gramado ao combinar aeração e aplicação granular em uma única passagem.

Escopo do Relatório Global do Mercado de Aeradores de Solo

O mercado de aeradores de solo abrange equipamentos projetados para aliviar a compactação do solo e melhorar o movimento de ar, água e nutrientes em campos agrícolas, gramados esportivos, campos de golfe e áreas de paisagismo. O mercado é segmentado por tipo de produto (aeradores de plugue/núcleo, aeradores de espigão e outros), mecanismo (caminhante, rebocado e mais), fonte de energia (manual, gasolina e tipos adicionais), usuário final (fazendas agrícolas, campos esportivos, campos de golfe e outros) e região (América do Norte, Europa, Ásia-Pacífico, América do Sul e mais). As previsões de mercado são fornecidas em termos de valor (USD).

| Aeradores de Plugue/Núcleo |

| Aeradores de Espigão |

| Aeradores Líquidos |

| Aeradores de Fenda |

| Caminhante |

| Rebocado |

| Montado em Trator |

| Portátil |

| Manual |

| Gasolina |

| Elétrico/Bateria |

| Tomada de Força (TDF) |

| Fazendas Agrícolas |

| Campos Esportivos |

| Campos de Golfe |

| Paisagismo Comercial |

| Gramados Residenciais |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Produto | Aeradores de Plugue/Núcleo | |

| Aeradores de Espigão | ||

| Aeradores Líquidos | ||

| Aeradores de Fenda | ||

| Por Mecanismo | Caminhante | |

| Rebocado | ||

| Montado em Trator | ||

| Portátil | ||

| Por Fonte de Energia | Manual | |

| Gasolina | ||

| Elétrico/Bateria | ||

| Tomada de Força (TDF) | ||

| Por Usuário Final | Fazendas Agrícolas | |

| Campos Esportivos | ||

| Campos de Golfe | ||

| Paisagismo Comercial | ||

| Gramados Residenciais | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Aeradores de Solo?

O tamanho do mercado global de aeradores de solo é de USD 1,35 bilhão em 2025.

Com que rapidez o mercado de Aeradores de Solo está previsto para crescer?

O mercado de aeradores de solo está projetado para atingir USD 1,88 bilhão até 2030, registrando um CAGR de 6,80%.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico lidera com um CAGR de 9,3% devido aos programas de mecanização impulsionados por subsídios.

Qual segmento detém a maior participação do mercado de Aeradores de Solo?

Os aeradores de plugue/núcleo comandam 40% da participação do mercado.

Quem são os principais players do setor de Aeradores de Solo?

The Toro Company, Husqvarna Group, Deere & Company, Kubota Corporation e Briggs and Stratton LLC controlam coletivamente mais da metade da receita mundial.

Página atualizada pela última vez em: