Tamanho e Participação do Mercado de Embalagens de Cerveja

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 25.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.32% CAGR |

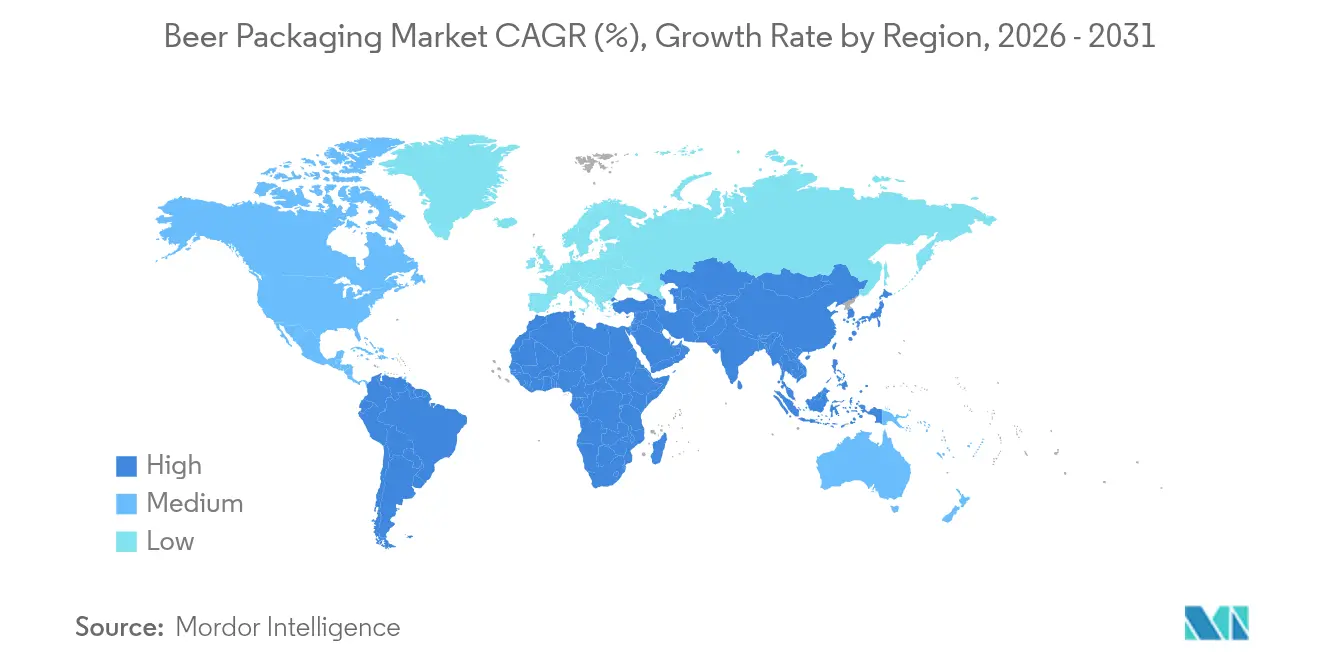

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

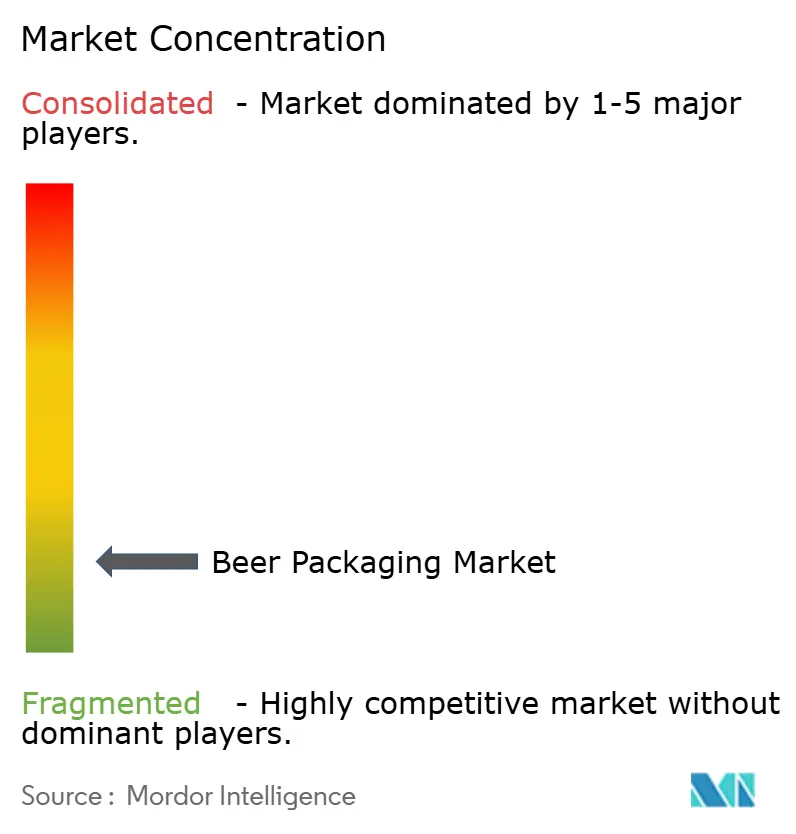

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Cerveja por Mordor Intelligence

O tamanho do mercado de embalagens de cerveja em 2026 é estimado em USD 25,71 bilhões, crescendo a partir do valor de 2025 de USD 24,88 bilhões, com projeções para 2031 indicando USD 30,27 bilhões, crescendo a uma CAGR de 3,32% no período de 2026 a 2031. Esse crescimento reflete a demanda crescente por materiais sustentáveis, a aceleração de formatos premium e as mudanças contínuas nos canais de consumo. A participação do alumínio continua a se expandir à medida que a reciclabilidade e a eficiência logística atraem cervejarias de grande e pequeno porte, enquanto o PET ganha espaço onde a garantia de qualidade da cadeia de frio está melhorando. O vidro mantém uma liderança clara em volume, mas agora enfrenta pressões de custo decorrentes da produção intensiva em energia e de cargas de frete mais pesadas. As oportunidades regionais se concentram na Ásia-Pacífico, onde a urbanização impulsiona as vendas de cerveja embalada, e na América do Norte, onde as cervejarias artesanais buscam formatos diferenciados e ecologicamente corretos que correspondam à dinâmica das prateleiras do varejo. Os investimentos pelo lado da oferta por parte dos principais fabricantes de latas, produtores de vidro e especialistas em embalagens flexíveis ressaltam uma mudança do setor em direção a tecnologias de alta velocidade e baixo desperdício que reduzem os insumos de materiais e aumentam a agilidade das marcas.

Principais Conclusões do Relatório

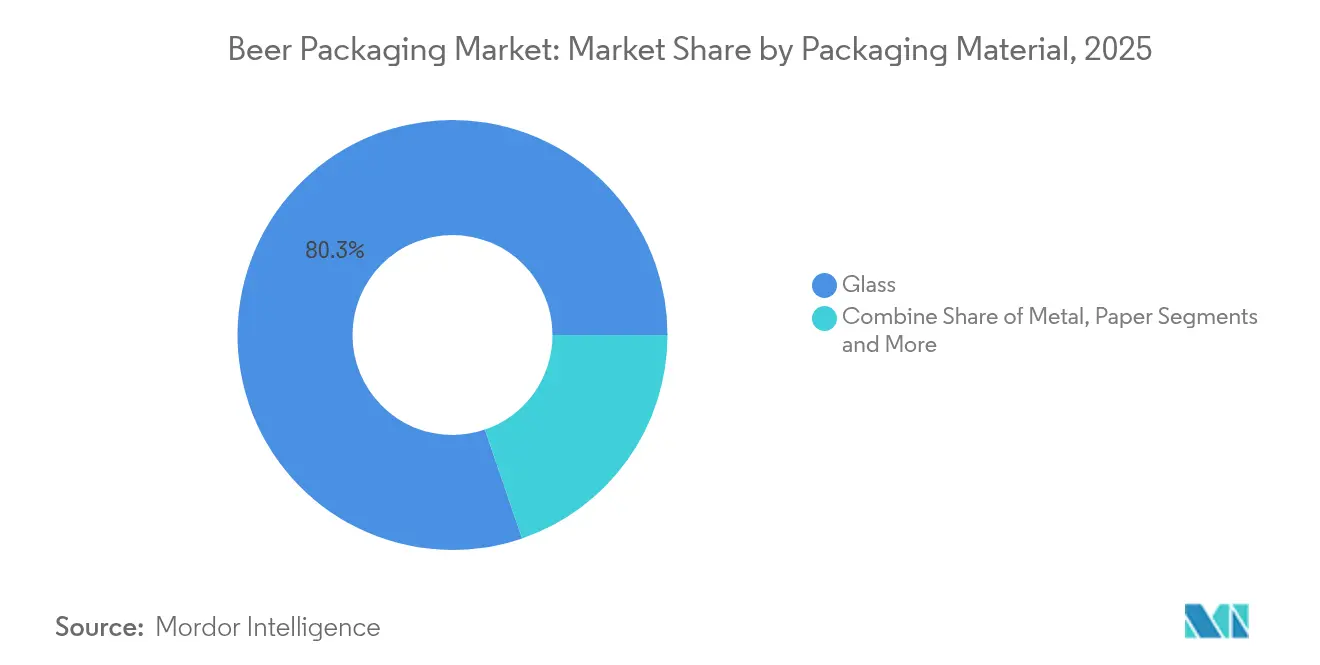

- Por material de embalagem, o vidro representou 80,25% da participação do mercado de embalagens de cerveja em 2025, enquanto o PET deve se expandir a uma CAGR de 5,52% até 2031.

- Por tipo de embalagem, as garrafas lideraram com uma participação de 74,64% em 2025; as latas são as de crescimento mais rápido, com uma CAGR de 6,38% até 2031.

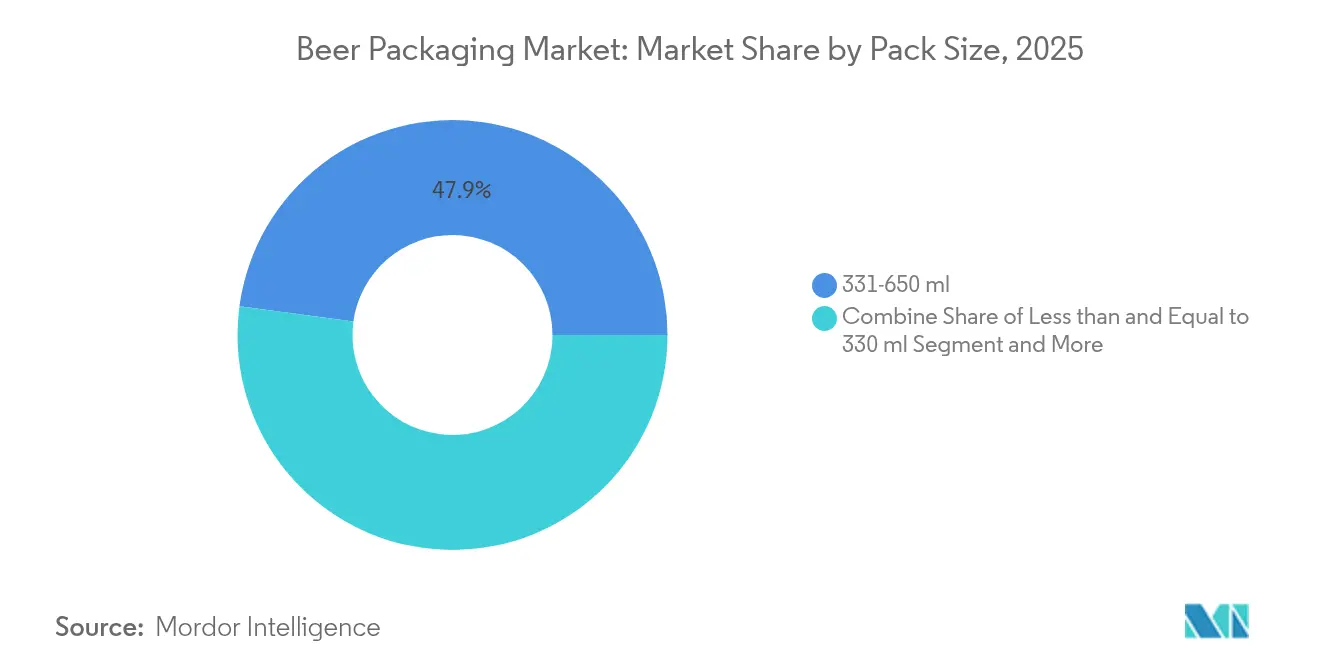

- Por tamanho de embalagem, a faixa de 331–650 ml representou 47,86% do tamanho do mercado de embalagens de cerveja em 2025, enquanto os formatos acima de 650 ml devem crescer a uma CAGR de 4,89%.

- Por canal de distribuição, as vendas diretas capturaram 56,21% de participação em 2025, mas os canais indiretos estão avançando a uma CAGR de 4,31%.

- Por geografia, a Ásia-Pacífico deteve 38,05% de participação em 2025; a América do Norte registra a CAGR mais forte, de 6,08%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens de Cerveja

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das cervejarias artesanais impulsionando designs de latas em pequenas tiragens na América do Norte | +0.8% | América do Norte, expansão para a Europa | Médio prazo (2–4 anos) |

| Adoção crescente de garrafas de vidro retornáveis leves apoiada pelos sistemas de depósito e devolução da UE | +0.6% | Europa, notadamente Alemanha e França | Longo prazo (≥ 4 anos) |

| Rápida expansão da cadeia de frio viabilizando a penetração do PET na cerveja asiática | +0.5% | Ásia-Pacífico, foco no Sudeste Asiático | Médio prazo (2–4 anos) |

| Premiumização de marcas impulsionando garrafas especiais com relevo entre as cervejarias alemãs | +0.4% | Europa, segmentos premium | Longo prazo (≥ 4 anos) |

| Reduções tarifárias sobre o alumínio desencadeando conversões para latas na América do Sul | +0.3% | América do Sul, Brasil e Argentina | Curto prazo (≤ 2 anos) |

| Multipacks para comércio eletrônico acelerando a demanda por embalagens secundárias de papelão ondulado no Reino Unido | +0.2% | Global, adoção antecipada no Reino Unido e na América do Norte | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Cervejarias Artesanais Impulsionando Designs de Latas em Pequenas Tiragens na América do Norte

O crescimento das cervejarias artesanais reformula a economia das embalagens à medida que a impressão digital, como o Dynamark Advanced Pro da Ball, permite que múltiplos designs gráficos sejam executados em um único palete, eliminando as barreiras históricas de pedido mínimo. [1]Ball Corporation, "Ball Apresenta Nova Era de sua Tecnologia de Impressão Dynamark na EMEA," ball.comLinhas de latas flexíveis ajudam as cervejarias a gerenciar estoques, testar novas unidades de manutenção de estoque e executar lançamentos sazonais sem compras excessivas de garrafas de vidro. Embora os prêmios de impressão digital se aproximem de 300% em relação ao offset, o custo é compensado por taxas de venda mais rápidas e maior apelo nas prateleiras em mais de 9.000 cervejarias na região.

Adoção Crescente de Garrafas de Vidro Retornáveis Leves Apoiada pelos Sistemas de Depósito e Devolução da UE

Os sistemas de depósito obrigatórios alcançam taxas de retorno de 98% na Alemanha, impulsionando inovações como a garrafa temperada Echovai da Vetropack, que é 30% mais leve, porém resistente ao longo de múltiplos ciclos.[2]Vetropack, "Echovai," vetropack.com A implantação na França adiciona centros de lavagem centralizados com capacidade para 60 milhões de garrafas por ano, deslocando as estruturas de custo do descarte de uso único para a gestão de ativos circulares.

Rápida Expansão da Cadeia de Frio Viabilizando a Penetração do PET na Cerveja Asiática

A deposição química de vapor assistida por plasma aumenta o desempenho de barreira ao oxigênio em mais de 1.000 vezes, permitindo que o PET mantenha a carbonatação durante o transporte prolongado. Os conversores domésticos do Vietnã ampliam a capacidade à medida que as rotas de abastecimento insulares e a demanda urbana para consumo em movimento favorecem garrafas mais leves que reduzem os custos de frete em 70% em comparação ao vidro.

Premiumização de Marcas Impulsionando Garrafas Especiais com Relevo entre as Cervejarias Alemãs

A reforma da linha de engarrafamento da Krombacher, no valor de USD 107 milhões, instala classificadores inteligentes e moldes variáveis que suportam relevos artesanais, enquanto as novas linhas da Veltins atingem 130.000 garrafas por hora. O vidro com relevo combina estímulos táteis com designs de herança para justificar preços mais elevados durante a premiumização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições legislativas de plásticos de uso único restringindo o PET na Europa | -0.9% | Europa, potencial adoção mais ampla | Médio prazo (2–4 anos) |

| Oferta restrita de placas de alumínio nos EUA elevando os custos de latas para cervejarias artesanais | -0.7% | América do Norte, efeitos globais do alumínio | Curto prazo (≤ 2 anos) |

| Migração do consumidor para hard seltzers reduzindo os volumes de vidro na Austrália | -0.4% | Austrália, repercussão regional | Médio prazo (2–4 anos) |

| Alto investimento de capital para reforma de barris limitando a retornabilidade em mercados emergentes | -0.3% | Mercados emergentes, lacuna de infraestrutura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições Legislativas de Plásticos de Uso Único Restringindo o PET na Europa

O Regulamento da UE sobre Embalagens e Resíduos de Embalagens impõe 30% de conteúdo reciclado até 2030 e elimina progressivamente formatos específicos a partir de 2025. [3]Parlamento Europeu, "Novas regras da UE para reduzir, reutilizar e reciclar embalagens," europarl.europa.euAs taxas de Responsabilidade Estendida do Produtor elevam os custos do PET em relação ao alumínio infinitamente reciclável, impulsionando mudanças de portfólio em direção ao metal e ao vidro retornável leve.

Oferta Restrita de Placas de Alumínio nos EUA Elevando os Custos de Latas para Cervejarias Artesanais

Apenas cinco fundições domésticas permanecem em operação, e uma tarifa de 25% imposta em 2025 agrava as escassezes de insumos. As cervejarias artesanais, que compram por meio de distribuidores, pagam sobretaxas que ameaçam o cronograma de lançamentos sazonais e forçam a reconsideração do vidro, apesar das despesas de frete mais elevadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material de Embalagem: Alumínio e PET Corroem a Vantagem Histórica do Vidro

O vidro preservou uma participação de 80,25% em 2025 devido à neutralidade sensorial e às associações consolidadas dos consumidores. No entanto, a vantagem de reciclabilidade do alumínio e as economias de transporte reduzem o volume, auxiliadas por metas de política para 100% de embalagens recicláveis até 2030. O PET, avançando a uma CAGR de 5,52%, apoia-se em garrafas com revestimento de barreira que agora satisfazem as necessidades de carbonatação da cerveja, enquanto o papel permanece confinado às embalagens secundárias.

O aumento dos custos de energia e as taxas de carbono ampliam a vantagem de custo total do alumínio sobre o vidro produzido em fornos. Enquanto isso, inovações como o PET de bio-paraxileno obtido de óleo de cozinha usado melhoram as credenciais das marcas e prenunciam uma adoção mais ampla de polímeros. As cervejarias mantêm unidades de manutenção de estoque de vidro de nicho para variantes premium, mas o mercado de embalagens de cerveja redireciona cada vez mais a nova capacidade para substratos mais leves.

Por Tipo de Embalagem: Legado das Garrafas Versus Impulso das Latas

As garrafas forneceram 74,64% do volume global em 2025. Ainda assim, as latas estão acelerando a uma CAGR de 6,38%, à medida que o dinamismo na cerveja artesanal, nas compras por conveniência e no consumo ao ar livre inclina os formatos em favor do metal. O crescimento dos barris permanece moderado pelo investimento de capital em sistemas de limpeza em regiões emergentes, e os sachês permanecem marginais.

A impressão digital permite que pequenas cervejarias igualem a qualidade de embalagem das multinacionais, aumentando a rotatividade de unidades de manutenção de estoque sem excessos desperdiçadores. O investimento em linhas regionais de latas, como observado no Brasil, amplia ainda mais as economias que reduzem os custos unitários e aumentam a disponibilidade.

Os fabricantes de vidro respondem com relevos e perfis afunilados que elevam o valor percebido no ponto de consumo.

Por Tamanho de Embalagem: Estabilidade na Faixa Intermediária com Apostas Premium em Formatos Maiores

A faixa de 331–650 ml representou 47,86% do tamanho do mercado de embalagens de cerveja em 2025, oferecendo equilíbrio de preço por gole no varejo convencional. Garrafas maiores acima de 650 ml crescem a uma CAGR de 4,89%, alavancadas por cervejarias artesanais que posicionam os formatos de 750 ml como experiências compartilháveis e prontas para presente. Latas pequenas e garrafinhas retêm um papel nos mercados de porções regulamentadas, mas enfrentam pressão no custo dos produtos onde o peso da embalagem representa uma parcela maior dos custos.

As atualizações de capacidade que atingem centenas de milhares de garrafas por hora permitem execuções simultâneas de múltiplos tamanhos, reduzindo o tempo de troca e apoiando estratégias sazonais de embalagens mistas. As eficiências logísticas favorecem unidades maiores para corredores de exportação, enquanto as lojas de conveniência priorizam tamanhos intermediários que se encaixam em espaços de prateleira limitados.

Por Canal de Distribuição: Direto Domina, mas o Omnicanal Avança

Os canais diretos de cervejaria para varejo detinham 56,21% de participação em 2025, impulsionados pelos ciclos de retorno de barris e garrafas no ponto de consumo. No entanto, os canais indiretos crescem mais rapidamente, a uma CAGR de 4,31%, à medida que supermercados, lojas de conveniência e comércio eletrônico ampliam suas seções de cerveja. Embalagens de papelão ondulado projetadas para entrega em domicílio reformulam as embalagens secundárias, incorporando códigos QR que direcionam os consumidores ao conteúdo da marca.

Acordos de fabricação por contrato, como a mudança da Pabst em 2025 para as plantas da Anheuser-Busch InBev, demonstram modelos híbridos que combinam eficiência de escala com autonomia de marca. As cervejarias diversificam as opções de rota para o mercado para se proteger contra choques de demanda e oscilações de margem decorrentes de tarifas.

Análise Geográfica

A Ásia-Pacífico liderou com 38,05% de participação em 2025, sustentada pela escala populacional, pela elevação das rendas e pela rápida urbanização que favorecem os formatos embalados. A expansão da cadeia de frio no Vietnã e na Indonésia apoia a penetração do PET, enquanto o segmento artesanal da China cresceu para CNY 33,1 bilhões em 2024, fomentando tanto designs boutique de latas quanto garrafas de vidro orientadas para presentes.

A América do Norte registra a CAGR mais rápida, de 6,08%, até 2031. Mais de 9.000 cervejarias artesanais geram demanda constante por latas em pequenas tiragens, embora as tarifas e a escassez de placas inflem os custos. Investimentos como a aquisição da Florida Can Manufacturing pela Ball otimizam as redes de abastecimento e adicionam capacidade sustentável, reforçando o papel do alumínio como motor de crescimento da região.

A Europa permanece um bastião premium, mas enfrenta um consumo per capita de cerveja estagnado. O mandato de reciclabilidade da UE desencadeia mudanças de capital para vidro temperado retornável e latas com alto teor de conteúdo reciclado. As cervejarias alemãs demonstram embalagens premium instalando linhas com relevo que atingem velocidades industriais enquanto cumprem os indicadores-chave de desempenho da economia circular.

Panorama regulatório

As normas de embalagem estão se tornando mais rígidas quanto à reciclabilidade, rotulagem e verificação de conteúdo reciclado, o que afeta diretamente as escolhas de materiais e formatos de embalagens de cerveja. Na União Europeia, o Regulamento (UE) 2025/40 (Regulamento de Embalagens e Resíduos de Embalagens) entra em vigor a partir de 12 de agosto de 2026, elevando os requisitos de conformidade para sustentabilidade e rotulagem de embalagens. Também reforça a transição para substratos altamente recicláveis e sistemas de reutilização compatíveis com esquemas de retorno de depósito.

A verificação também está sendo padronizada. A UE adotou a Decisão de Execução da Comissão (UE) 2026/1425 em 30 de junho de 2026, estabelecendo regras de cálculo e verificação para o conteúdo de plástico reciclado em garrafas de bebidas de uso único, o que afeta a forma como as alegações sobre embalagens de PET são comprovadas. Fora da Europa, a China emitiu a norma GB/T 45318-2025 para garrafas de cerveja de PET em 28 de fevereiro de 2025 (em vigor desde 1º de setembro de 2025), enquanto a Índia emitiu o Cookware, Utensils and Cans for Foods and Beverages (Quality Control) Order, 2026, em 15 de janeiro de 2026 (DPIIT), tornando obrigatória a certificação BIS para latas de aluminío sob a norma IS 14407:2023, com prazos de implementação escalonados a partir de 1º de outubro de 2026 para grandes empresas.

Cenário Competitivo

O mercado de embalagens de cerveja é fragmentado, com movimentos estratégicos centrados em sustentabilidade, escala e fluxo de trabalho digital. A Crown Holdings opera 195 plantas em 39 países, derivando 67% da receita de latas para bebidas e expandindo linhas de alta velocidade na América do Sul. A Ball envia aproximadamente 48 bilhões de recipientes de alumínio anualmente na América do Norte, detém 34% de participação regional e estabeleceu uma meta de redução de 55% nas emissões de gases de efeito estufa para 2030.

As fusões e aquisições ampliam o alcance em ciência de materiais: a Ball adquiriu a Alucan, com sede na Espanha, em 2024 para ampliar as embalagens extrudadas, enquanto a união da Amcor com a Berry Global, no valor de USD 8,43 bilhões, visa USD 650 milhões em sinergias e uma pesquisa e desenvolvimento mais robusta em polímeros de base biológica. Os fornecedores de vidro respondem com tecnologia temperada e leve e decoração digital de alta velocidade que preserva a estética de herança enquanto reduz o carbono.

A impressão digital, os revestimentos de barreira e os rótulos inteligentes com código QR formam o próximo campo de batalha. A variação de arte em nível de palete da Dynamark democratiza os lançamentos de edição limitada, enquanto os revestimentos de PET estendem a vida útil para desbloquear regiões onde o armazenamento a frio era antes uma restrição. Os principais fornecedores canalizam a pesquisa e desenvolvimento para essas áreas de valor agregado a fim de defender a participação contra novos entrantes ágeis.

Líderes do Setor de Embalagens de Cerveja

Amcor Limited

Crown Holdings Incorporated

Ball Corporation

Tetra Laval International SA

O-I Glass Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os modelos de reutilização e retorno estão criando espaços em branco em embalagens primárias duráveis, além de viabilizar rastreamento capaz de operar em escala de varejo. Isso está associado à embalagem secundária necessária para a logística reversa. O piloto da LION com a Steinlager em junho de 2026, em 48 lojas de Auckland, introduziu um sistema de caixas e garrafas retornáveis que substitui os depósitos tradicionais por rastreamento digital, evidenciando a demanda prática por formatos padronizados de vidro retornável, manuseio favorável ao varejista e componentes de embalagem que mantêm o desempenho ao longo de múltiplos ciclos de lavagem.

Investimentos em capacidade e flexibilidade por parte de cervejarias e fabricantes de latas também estão abrindo oportunidades de curto prazo para fornecedores capazes de reduzir prazos de entrega e sustentar a proliferação de SKUs, especialmente à medida que as latas ganham participação de mercado. A Carlsberg India inaugurou uma nova linha de enlatamento em Mysuru em janeiro de 2026 (22.000 latas por hora, INR 100 crore), e a cervejaria da Heineken em Passos, Brasil, relatou ter atingido 1 milhão de hectolitros (cerca de 300 milhões de latas) em quatro meses após sua inauguração em novembro de 2025, refletindo um foco operacional na disponibilidade escalável de latas. No lado tecnológico, o PET reutilizável projetado para operar em infraestrutura convencional de envasamento e lavagem de garrafas de vidro (por exemplo, o lançamento da Petainer em maio de 2026) e iniciativas de redução de peso em embalagens de aluminío criam oportunidades para fornecedores de materiais e conversores capazes de equilibrar a redução de espessura, o conteúdo reciclado e a compatibilidade de linha sob requisitos em evolução de verificação de conteúdo reciclado e rotulagem.

Desenvolvimentos recentes do setor

- Abril de 2026: a Crown Holdings anunciou planos de construir uma instalação de fabricação de latas de bebidas com duas linhas no norte da Índia, apoiada por uma parceria com a United Breweries Limited. O projeto visa entrar em operação no segundo semestre de 2027 e está posicionado para abastecer clientes de bebidas alcoólicas e não alcoólicas. A expansão aumenta a oferta regional de latas em um mercado de alto crescimento e reduz a dependência de embarques de latas em longas distâncias.

- Abril de 2025: a Amcor concluiu uma combinação totalmente em ações com a Berry Global. A transação fortalece a escala da Amcor em formatos de embalagens rígidas e flexíveis e amplia sua presença em P&D e manufatura relevante para embalagens de bebidas. Uma consolidação desse nível pode reformular o poder de negociação dos fornecedores e acelerar a implementação de soluções de embalagem recicláveis e reutilizáveis em cadeias de valor de cerveja globais.

- Julho de 2024: a Ball Corporation adquiriu a Alucan na Espanha para ampliar seu portfólio de embalagens de aluminío extrudado. A aquisição estende as capacidades da Ball além das latas de bebidas padrão para formatos e componentes especiais de aluminío. Também sustenta uma oferta mais ampla para embalagens de cerveja premium e diferenciadas, nas quais forma, durabilidade e redução de peso são usadas para melhorar o impacto nas gôndolas e a eficiência logística.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de embalagens de cerveja abrange o valor das embalagens e recipientes usados para armazenar, transportar e vender cerveja, considerando os materiais e formatos comuns utilizados por cervejarias e parceiros de envasamento no comércio global.

Exclusões de escopo: excluímos ingredientes de produção de cerveja e equipamentos de produção de cerveja, e também excluímos embalagens de bebidas que não sejam cerveja, exceto quando explicitamente utilizadas para cerveja.

Visão geral da segmentação

- Por Material de Embalagem

- Vidro

- Metal

- PET

- Papel

- Por Tipo de Embalagem

- Garrafa

- Lata

- Barril

- Sachês

- Por Tamanho de Embalagem

- Menor que 330 ml

- 331–650 ml

- Maior que 650 ml

- Por Canal de Distribuição

- Vendas Diretas

- Vendas Indiretas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para construir o mapa básico de demanda para embalagens de cerveja e estabelecer limites realistas para volumes e preços. Utilizamos séries públicas, como estatísticas nacionais de produção e consumo de cerveja, dados alfandegários e comerciais de recipientes de vidro e latas de aluminío, além de conjuntos de dados sobre resíduos de embalagens e reciclagem publicados por agências ambientais.

Para tornar o modelo mais prático, analisamos fontes como relatórios anuais de cervejarias e empresas de embalagens, apresentações a investidores e comunicados de associações do setor de embalagens e bebidas. Também utilizamos artigos revisados por pares sobre mudanças de material e redução de peso. Para verificação cruzada da presença das empresas e dos movimentos recentes de capacidade, utilizamos assinaturas pagas que fornecem dados financeiros e inteligência corporativa, além de uma base de dados de patentes para acompanhar a atividade de inovação em embalagens. As fontes listadas aqui são ilustrativas, e referências públicas e pagas adicionais foram usadas durante a coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em validar a divisão entre garrafas, latas e barris, e em entender como os preços variam com os custos de folha de metal para latas, disponibilidade de casco de vidro e frete. Conversamos com conversores de embalagens, participantes da cadeia de suprimentos de latas e vidro, e equipes comerciais próximas ao setor de compras de cervejarias, aplicando então dados regionais para manter a visão global equilibrada entre APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 12% | APAC: 53% |

| Nível médio: 50% | Líderes funcionais/de unidade: 39% | EMEA: 29% |

| Participantes menores: 17% | Gerentes: 49% | Américas: 18% |

Dimensionamento e Previsão de Mercado

O dimensionamento partiu de uma construção top-down, na qual a produção e o consumo de cerveja por região foram convertidos em pools de demanda de embalagens usando indicadores de mix de embalagens, tendências de retornável versus descartável, e mudanças entre consumo no local e fora dele. Após o estabelecimento dos pools de demanda, a camada de valor foi adicionada usando faixas de preço específicas por região para garrafas, latas e barris, e então ajustada para padrões de tamanho de embalagem (como 330 ml versus formatos maiores) que alteram o uso de material por unidade.

Para manter os totais realistas, corroboramos os resultados com verificações seletivas bottom-up, como exposição amostrada de receita de fornecedores a embalagens de cerveja, verificações de canal sobre utilização de linhas de enlatamento e aproximações simples de preço médio de venda multiplicado pelo volume para os principais formatos. Os principais insumos acompanhados incluíram a adoção de latas de aluminío, taxas de reutilização de garrafas de vidro quando relevante, circulação de barris em canais de consumo no local, intensidade de reciclagem e esquemas de depósito, e pressão de custos de frete e energia que altera os preços de conversão de embalagens.

Para a previsão, foi utilizada análise de cenários, pois as mudanças no mix de embalagens podem ocorrer rapidamente quando os preços dos metais variam ou quando as normas de sustentabilidade se tornam mais rígidas. A visão prospectiva foi ancorada em tendências esperadas de volume de cerveja, taxas de substituição de materiais de embalagem e o momento de repasse de preços, e as lacunas foram tratadas aplicando faixas conservadoras, testadas novamente por meio de feedback de especialistas antes da finalização dos totais.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados em relação a sinais independentes, como tendências de volume de cerveja, fluxos comerciais de materiais de embalagem e anúncios públicos de capacidade, e depois revisados quanto a variações inesperadas por região ou formato. Quando as variações eram grandes, as premissas sobre mix de embalagens, intensidade de reutilização ou preços eram revisitadas, seguidas de novo contato com respondentes primários selecionados para confirmar o que havia mudado.

Uma revisão em múltiplas etapas foi realizada antes da aprovação final, incluindo verificações internas de integridade matemática, consistência de unidades e razoabilidade da variação ano a ano. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorre um evento relevante, como grandes oscilações de custo de insumos, mudanças regulatórias que afetam resíduos de embalagens ou interrupções de capacidade. Antes da entrega, uma nova análise é realizada para que os clientes recebam a visão mais atualizada.

Comparação da Estimativa de Mercado de Embalagens de Cerveja da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para embalagens de cerveja nem sempre coincidem, pois cada publicador define os limites de forma diferente e também usa períodos distintos para preços e conversão de moeda. As diferenças geralmente aparecem no que é contabilizado como embalagem (apenas primária versus primária mais secundária), na forma como os barris são tratados e se os preços são construídos a partir de sinais observáveis de material e conversão.

A direção da produção e do consumo de cerveja por região, juntamente com verificações do mix de formatos a partir de contatos primários e sinais de material vinculados ao comércio, são os pontos de evidência que mantêm a estimativa de 2026 da Mordor Intelligence vinculada à embalagem efetivamente utilizada para envasamento e distribuição de cerveja. Quando esses sinais não são usados de forma consistente, os totais podem se distanciar devido a um escopo de embalagem mais amplo, progressão de preços mais agressiva ou atualizações menos frequentes.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 25,71 bilhões de USD (2026) | |

| Consultoria Global A | 25,66 bilhões de USD (2024) | Utiliza um ano-base e uma janela de crescimento diferentes, e a definição parece combinar diferentes perspectivas de canais de uso final, o que pode alterar o que é contabilizado como receita de embalagem no setor de cerveja. |

| Editora do Setor B | 26,00 bilhões de USD (2025) | Frequentemente inclui um escopo de embalagem mais amplo (muitas vezes combinando embalagens primárias e secundárias) e aplica premissas de crescimento de preços de horizonte mais longo, o que pode elevar os totais mesmo que os volumes de cerveja permaneçam estáveis. |

A tabela mostra que a dispersão é explicada principalmente por escolhas de limite e período, e não por uma divergência quanto aos volumes de cerveja. Ao manter o escopo de embalagem vinculado aos formatos de cerveja, usar insumos observáveis de mix e preços, e então testar a robustez dos totais com verificações seletivas de fornecedores e canais, a estimativa permanece rastreável a etapas repetíveis que um comprador pode seguir ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é a CAGR projetada para o mercado de embalagens de cerveja de 2026 a 2031?

O mercado deve se expandir a uma CAGR de 3,32% no período.

Qual material de embalagem está crescendo mais rapidamente no setor de embalagens de cerveja?

O PET apresenta o maior crescimento, avançando a uma CAGR de 5,52% até 2031 após recentes avanços em revestimentos de barreira.

Por que as latas de alumínio estão ganhando participação em relação às garrafas de vidro?

O alumínio oferece menor peso, reciclabilidade infinita e agora se beneficia da impressão digital que reduz as tiragens mínimas, ajudando as cervejarias a atender às demandas de sustentabilidade e conveniência.

Qual região registrará o crescimento mais rápido do mercado de embalagens de cerveja?

A América do Norte lidera o crescimento com uma CAGR de 6,08%, impulsionada pela expansão das cervejarias artesanais e pela preferência por latas recicláveis.

Como os regulamentos da UE estão afetando as escolhas de embalagem?

As novas regras exigem formatos 100% recicláveis até 2030 e maior teor de conteúdo reciclado, impulsionando as cervejarias em direção ao alumínio e ao vidro retornável leve, enquanto restringem determinados plásticos de uso único.

Qual é o papel do comércio eletrônico nas tendências de embalagens de cerveja?

As vendas online estimulam a demanda por embalagens secundárias robustas de papelão ondulado que protegem os produtos durante o transporte e proporcionam uma experiência de unboxing com identidade de marca alinhada às metas de sustentabilidade.

Página atualizada pela última vez em: