Tamanho e Participação do Mercado de Compartilhamento de Viagens na França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

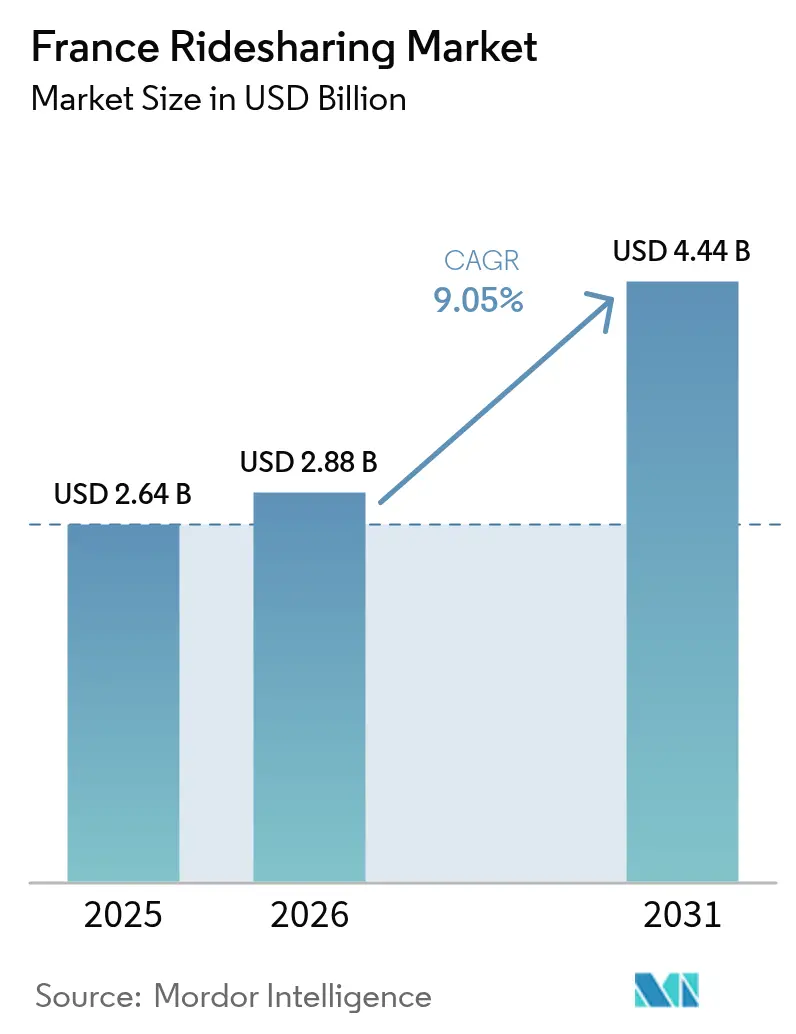

| Tamanho do mercado no ano base (2025) | 2.64 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.05% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compartilhamento de Viagens na França por Mordor Intelligence

O tamanho do mercado de compartilhamento de viagens na França foi avaliado em USD 2,64 bilhões em 2025 e estima-se que cresça de USD 2,88 bilhões em 2026 para USD 4,44 bilhões até 2031, a uma CAGR de 9,05% durante o período de previsão (2026-2031). A pressão regulatória por frotas de baixa emissão, a ampliação dos orçamentos corporativos de mobilidade e a integração de serviços de transporte por aplicativo com aplicativos de transporte público continuam a redefinir o cenário competitivo e econômico. Os operadores de plataforma que ampliam a oferta de veículos elétricos (VE), incorporam carteiras de pagamento e garantem posicionamento preferencial em interfaces de Mobilidade como Serviço (MaaS) estão capturando ganhos desproporcionais de volume e margem. Uma cobertura nacional de 5G abrangendo 93% da população viabiliza recursos mais avançados nos aplicativos, incluindo pontuação de carbono em tempo real que incentiva os usuários a optarem por trajetos compartilhados. A taxa de estacionamento de EUR 18 por hora para veículos utilitários esportivos (SUVs) em Paris e uma faixa exclusiva para compartilhamento de veículos no périphérique aceleram a mudança modal em direção às viagens sob demanda, enquanto as proibições de diesel Crit'Air, em vigor desde janeiro de 2025, impõem a renovação das frotas para modelos elétricos a bateria e a hidrogênio. A concorrência fragmentada, a iminente reclassificação dos motoristas nos termos da Diretiva Europeia sobre Trabalho em Plataformas e o rápido aumento dos prêmios de seguro moderam uma demanda que, de outro modo, seria robusta.

Principais Conclusões do Relatório

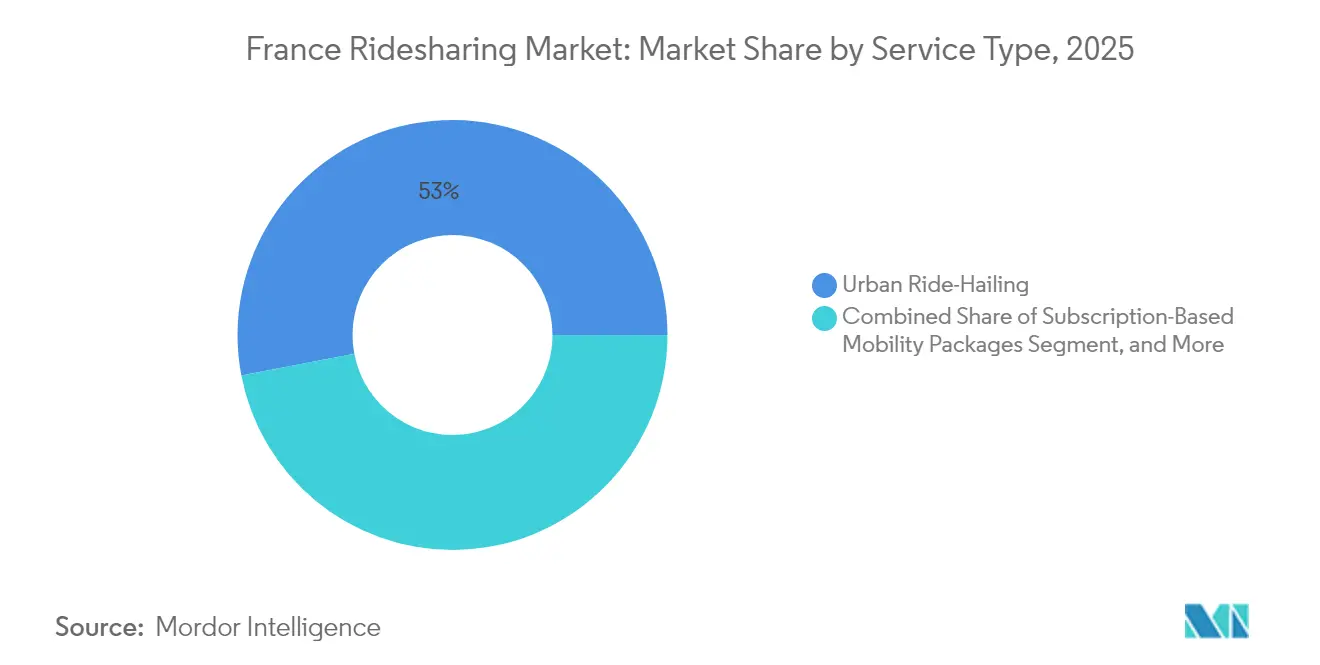

- Por tipo de serviço, o transporte por aplicativo urbano detinha 53,02% do tamanho do mercado de compartilhamento de viagens na França em 2025, enquanto os pacotes de mobilidade por assinatura projetam-se crescer a uma CAGR de 10,05% até 2031.

- Por tipo de veículo, os automóveis respondiam por 71,55% do tamanho do mercado de compartilhamento de viagens na França em 2025, enquanto as reservas de veículos elétricos são previstas para expandir a uma CAGR de 9,98%.

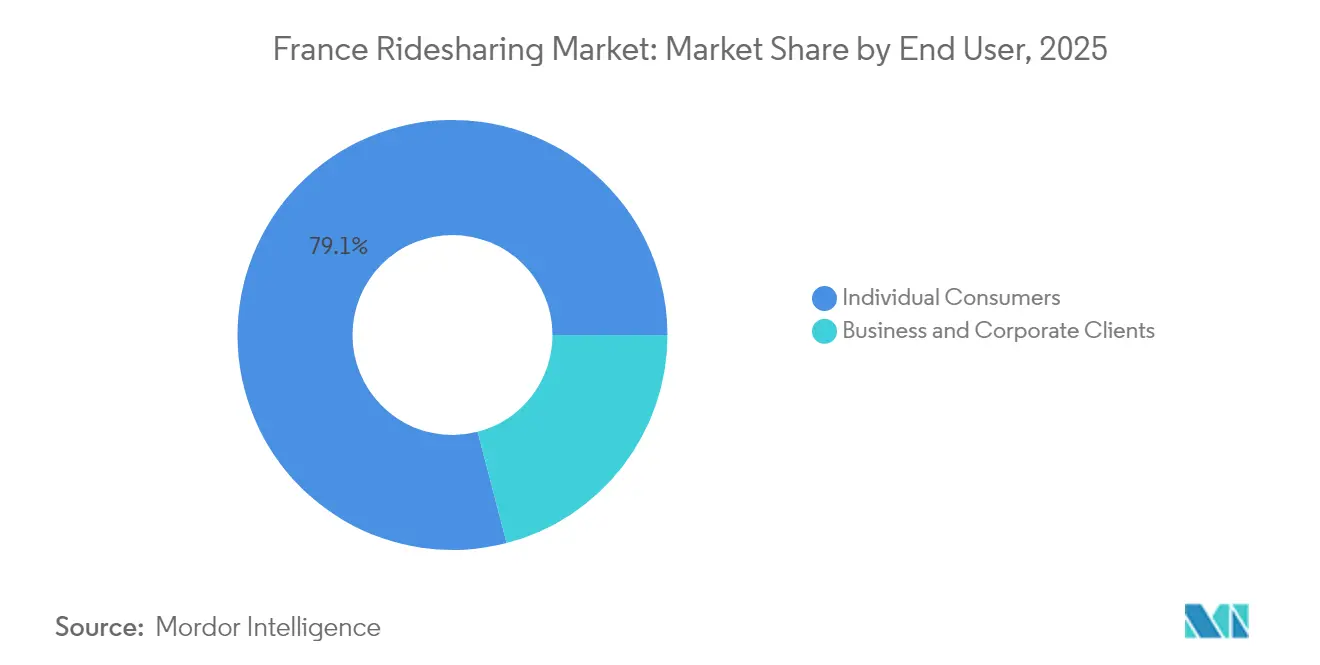

- Por usuário final, os consumidores individuais respondiam por 79,05% do tamanho do mercado de compartilhamento de viagens na França em 2025, enquanto os clientes empresariais e corporativos avançam a uma CAGR de 9,72%.

- Por modo de pagamento, as transações por cartão e carteira digital capturavam 68,92% do tamanho do mercado de compartilhamento de viagens na França em 2025 e espera-se que cresçam a uma CAGR de 9,85%, superando todas as demais opções.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Compartilhamento de Viagens na França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos governamentais para mobilidade de baixa emissão | +1.8% | Foco nacional em Paris, Lyon, Marselha, Toulouse | Médio prazo (2-4 anos) |

| Taxas crescentes de congestionamento urbano impulsionam a mobilidade compartilhada | +1.5% | Núcleo da Île-de-France, com expansão para Lyon, Nice e Bordeaux | Curto prazo (≤ 2 anos) |

| Alta penetração de smartphones e 5G | +1.2% | Nacional | Curto prazo (≤ 2 anos) |

| Adoção corporativa crescente de assinaturas de mobilidade como serviço | +1.4% | Nacional, com ganhos iniciais nos distritos empresariais de Paris, Lyon e Toulouse | Médio prazo (2-4 anos) |

| Integração de plataformas de transporte por aplicativo com aplicativos de transporte público | +1.0% | Île-de-France, Lyon Métropole, Marseille Métropole | Médio prazo (2-4 anos) |

| Expansão de frotas de veículos elétricos no compartilhamento de viagens | +1.6% | Nacional, mais acelerada nas zonas de baixa emissão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos governamentais para mobilidade de baixa emissão

A França destina EUR 50 milhões por ano ao seu fundo verde de caronas, determina a instalação de 400.000 carregadores públicos até 2030 e vincula subsídios a VEs montados na Europa.[1]"Loi d'Orientation des Mobilités," Gouvernement, gouvernement.fr As frotas de plataformas que atingem os limites de zero emissão recebem créditos fiscais e bônus de EUR 100 por motorista por viagem compartilhada qualificada, resultando em um aumento de 35% nos registros da BlaBlaCar em 2024. O acordo de volume da Uber com a BYD garante veículos montados na Europa com desconto, assegurando a elegibilidade ao bônus ecológico. As proibições de diesel Crit'Air, que abrangem Paris e outras 10 zonas de baixa emissão, entrarão em vigor a partir de janeiro de 2025, obrigando os operadores a substituir 18.000 veículos afetados ou enfrentar penalidades de EUR 10.000 por unidade ao ano. O diferencial de custo resultante entre as frotas de VE em conformidade e os ativos diesel tradicionais amplifica as vantagens dos pioneiros em recrutamento de motoristas, flexibilidade de preços e obtenção de contratos corporativos.

Taxas crescentes de congestionamento urbano impulsionam a mobilidade compartilhada

Paris triplicou as taxas de estacionamento para SUVs para EUR 18 por hora e introduziu uma faixa exclusiva para compartilhamento de veículos no périphérique, o que se espera reduzir o tráfego de pendulares de ocupante único em 15%. Lyon acrescentou uma taxa diária de EUR 5 para veículos não residentes que entram na sua Presqu'île, isentando viagens certificadas de transporte por aplicativo e de caronas. Essas políticas locais alinham-se com a Diretiva da UE sobre Qualidade do Ar Ambiente, estreitando a diferença económica entre os custos operacionais dos automóveis privados e das viagens compartilhadas. Os consumidores gastam atualmente EUR 45 em uma viagem privada do 15.º arrondissement de Paris ao Charles de Gaulle, em comparação com EUR 30 por uma viagem compartilhada. À medida que as taxas de congestionamento se expandem para Bordeaux e Nice, a elasticidade dos preços continua a inclinar a demanda em direção ao mercado de compartilhamento de viagens na França.

Alta penetração de smartphones e 5G

A Uber implantará 25.000 dos seus 100.000 VEs BYD destinados à Europa na França, com meta de atingir 40% de participação elétrica até 2027, a partir de 12% em 2024.[2]Barbara Lewis, "Uber Partners with BYD to Deploy 100,000 Electric Vehicles Across Europe," Reuters, reuters.com A Bolt financiou 350 automóveis Tesla Model 3 com taxas de arrendamento 30% abaixo dos preços de mercado, gerando 22% mais reservas brutas por viagem de VE. A HysetCo captou EUR 200 milhões (USD 226 milhões) em abril de 2024 para ampliar sua frota para 10.000 táxis a hidrogênio até 2030, aproveitando a vantagem do abastecimento em cinco minutos. O obstáculo é a infraestrutura: apenas 12% dos carregadores públicos em Paris são de carregamento rápido compatíveis com frotas de alta utilização, e 46% dos motoristas não têm acesso a carregamento doméstico. Ainda assim, o mandato da Lei LOM de 50% de frota de zero emissão até 2027 em cidades com mais de 100.000 habitantes ancora o crescimento de longo prazo nas reservas elétricas.

Adoção corporativa crescente de assinaturas de mobilidade como serviço

Os empregadores franceses podem agora alocar até EUR 600 por ano em orçamentos de mobilidade isentos de impostos, marcando uma mudança das frotas de veículos corporativos. A Uber for Business, a Bolt Business e a BlaBlaCar Daily atendem coletivamente a mais de 2.000 contas corporativas, substituindo fluxos de trabalho de reembolso por pacotes de assinatura que reduzem a sobrecarga administrativa em 40%, ao mesmo tempo em que cumprem os padrões de relatórios ISO 14001. Só a Société Générale planeja retirar 4.500 veículos até 2026, redirecionando EUR 300 por funcionário por mês para créditos de viagem sob demanda. Os painéis de plataforma que consolidam faturas, métricas de carbono e conformidade com políticas estão diferenciando o mercado de compartilhamento de viagens na França nos ciclos de aquisição das grandes empresas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de classificação trabalhista para trabalhadores autônomos de plataformas | -1.2% | Nacional, com fiscalização concentrada na Île-de-France | Curto prazo (≤ 2 anos) |

| Saturação nos mercados dos centros urbanos limitando o crescimento da oferta de motoristas | -0.9% | Île-de-France, Lyon, Marselha | Médio prazo (2-4 anos) |

| Escalada dos prêmios de seguro para veículos de compartilhamento de viagens | -0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Atrasos de conformidade com o RGPD no compartilhamento de dados para integração MaaS | -0.5% | Cidades de pequeno e médio porte com infraestrutura de TI insuficiente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações rigorosas de classificação trabalhista para trabalhadores autônomos de plataformas

A Diretiva Europeia sobre Trabalho em Plataformas 2024/2831 introduz uma presunção relativa de vínculo empregatício, e a França já elevou o salário mínimo dos motoristas para EUR 9,00 por hora, acrescido das contribuições patronais para a seguridade social. A Uber reservou EUR 45 milhões para eventuais passivos de reclassificação, e a Bolt suspendeu o cadastramento de novos motoristas em Paris aguardando clareza jurídica. O parecer da Autorité de la concurrence de fevereiro de 2025 acrescentou ainda mais incerteza ao questionar os quadros de negociação coletiva.[3]"Opinion on Collective Bargaining Agreements for Private-Hire Vehicle Drivers," Autorité de la concurrence, autoritedelaconcurrence.fr A inflação dos custos de mão de obra de 20%-30% poderia elevar as tarifas médias em 12%-18%, comprimindo a demanda entre os passageiros sensíveis ao preço e freando a trajetória de crescimento de curto prazo do mercado de compartilhamento de viagens na França.

Saturação nos mercados dos centros urbanos limitando o crescimento da oferta de motoristas

A Île-de-France concentra 80% dos 61.500 táxis e 40.000 veículos de aluguel com motorista da França, e a região rejeitou a emissão de novas licenças em 2024. A rotatividade de motoristas acima de 40% em Paris obriga as plataformas a aumentar os incentivos em 25% ao ano para manter a cobertura. A Heetch e a Karos, portanto, pivotam para comunas periurbanas onde a oferta de táxis é escassa, registrando 60% de crescimento nas reservas em 2024. Embora a diversificação geográfica mitigue a restrição, a disponibilidade limitada de motoristas em Paris e Lyon ainda limita a capacidade de pico nas horas de maior movimento, desacelerando a capacidade do mercado de compartilhamento de viagens na França de absorver a demanda incremental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Modelos de Assinatura Ganham Tração Corporativa

Os pacotes de mobilidade por assinatura estão crescendo a uma CAGR de 10,05%, superando o mercado geral de compartilhamento de viagens na França. Os serviços de transporte por aplicativo urbano mantiveram uma participação de 53,02% em 2025, impulsionados principalmente pela alta utilização em Paris, Lyon e Marselha. O serviço de caronas de longa distância da BlaBlaCar continua a beneficiar-se do bônus nacional de EUR 100 por motorista, enquanto os micro-ônibus de trânsito preenchem as lacunas suburbanas em Toulouse e Nantes.

A demanda corporativa remodela a distribuição de volume: as empresas que substituem as concessões de frota por créditos de viagem injetam tráfego constante nos níveis de assinatura, estabilizando os ciclos de receita e aumentando o poder de negociação dos operadores com os locadores de veículos. Em contrapartida, os segmentos de táxi tradicionais sob demanda lutam com os limites de licenciamento. Os pacotes de assinatura que combinam transporte por aplicativo com bilhetes de trem e ônibus estão ganhando tração dentro dos aplicativos de transporte público, integrando os serviços do mercado de compartilhamento de viagens na França nas rotinas diárias dos pendulares.

Por Tipo de Veículo: Veículos Elétricos Lideram a Transformação das Frotas

Os automóveis capturaram 71,55% da participação do mercado de compartilhamento de viagens na França em 2025, mas as reservas elétricas estão acelerando a uma CAGR de 9,98% à medida que as proibições Crit'Air removem veículos a diesel mais antigos. As participações de motocicletas e bicicletas aumentam durante os picos de congestionamento, mas permanecem em um nicho de 8%. Vans e MPVs atendem à crescente demanda de traslados para aeroportos e traslados corporativos.

O arrendamento de VE subsidiado, o acesso garantido a carregadores e os custos de manutenção mais baixos inclinam a economia dos motoristas para as opções elétricas a bateria, enquanto os táxis a hidrogênio exploram o reabastecimento em cinco minutos para maximizar a utilização. No entanto, a cobertura irregular de carregamento rápido mantém a ansiedade de autonomia elevada fora de Paris. É provável, portanto, que a composição mista da frota persista, embora as contribuições em tamanho do mercado de compartilhamento de viagens na França das categorias de VE continuem a se expandir até 2031.

Por Usuário Final: Clientes Corporativos Impulsionam o Crescimento do Segmento Premium

Os consumidores individuais mantiveram 79,05% do valor das reservas em 2025, enquanto as contas corporativas avançam a uma CAGR de 9,72%. Os viajantes corporativos reservam distâncias mais longas, solicitam veículos de categoria superior e priorizam os relatórios de carbono, elevando o valor médio dos bilhetes.

Orçamentos de mobilidade isentos de impostos de até EUR 600 por funcionário, combinados com painéis ISO 14001 integrados nos aplicativos, atendem às necessidades de aquisição corporativa. Enquanto isso, os passageiros individuais exibem maior sensibilidade ao preço, levando as plataformas a implementar preços dinâmicos e créditos de fidelidade. A mudança denota uma recomposição gradual do tamanho do mercado de compartilhamento de viagens na França em direção a reservatórios de receita corporativa premium.

Por Modo de Pagamento: Carteiras Digitais Dominam o Volume de Transações

As transações por cartão e carteira digital responderam por 68,92% do valor das reservas em 2025 e estão crescendo a uma CAGR de 9,85%, impulsionadas por integrações com um toque via Apple Pay, Google Pay e PayPal. O uso de dinheiro continua a declinar, particularmente em Paris, Lyon e Marselha, onde a penetração de smartphones supera a média nacional.

O faturamento por assinatura agiliza as liquidações mensais para os pacotes de mobilidade corporativa, aprofundando a fidelização e reduzindo o atrito financeiro. As plataformas que automatizam a autenticação biométrica cumprem a Diretiva Europeia de Serviços de Pagamento 2 sem adicionar atrito perceptível ao usuário, consolidando ainda mais os comportamentos de pagamento digital em todo o mercado de compartilhamento de viagens na França.

Análise Geográfica

A Île-de-France gerou aproximadamente 64,70% do valor nacional das reservas em 2025, impulsionada por 12 milhões de pendulares diários e pela presença de uma densa concentração de sedes corporativas. Faixas exclusivas para compartilhamento de veículos e altas taxas de estacionamento para SUVs agravam a economia das viagens compartilhadas, enquanto a proibição de diesel Crit'Air provoca uma rápida renovação da frota de VE.

Lyon, Marselha e Toulouse respondem coletivamente por 20,45% das reservas e estão crescendo mais rapidamente do que a taxa nacional graças à menor saturação e aos incentivos municipais. A taxa de congestionamento de Lyon e a integração do aplicativo multimodal RTM de Marselha direcionam as viagens discricionárias para os modos compartilhados, reforçando a demanda regional.

Cidades menores, como Nice, Bordeaux e Nantes, respondem pelos restantes 14,85% do valor das reservas, que é limitado pela maior posse de automóveis e pela menor integração do transporte público. As lacunas de cobertura 5G nacional em Creuse e Lozère limitam a correspondência em tempo real, mas o fundo verde de caronas de EUR 50 milhões visa estimular a oferta nas zonas periurbanas. As plataformas que se expandem para além de Paris se protegem contra a saturação das cidades centrais e desbloqueiam bolsões de crescimento inexplorados no mercado de compartilhamento de viagens na França.

Cenário Competitivo

A concentração de mercado permanece moderada, com Uber, BlaBlaCar e Heetch controlando cerca de 55% do valor das reservas. O fornecimento de VEs BYD com desconto da Uber e os recursos GPT-4o impulsionam eficiências de escala e a retenção de usuários. A BlaBlaCar expande-se para bilhetes de autocarro por meio da sua aquisição da Obilet, ampliando o seu funil de clientes e as oportunidades de venda cruzada. A Heetch alavanca estruturas de comissões baixas para penetrar nas zonas suburbanas, enquanto a Karos e a COMIN exploram nichos em caronas periurbanas e comissões de baixo custo para motoristas.

A Uber e a WeRide operam pilotos de táxi autónomo com delimitação geográfica, enquanto a Bolt e a Mobileye pretendem lançar frotas sem condutor até 2026. As caixas de areia regulatórias ao abrigo da Lei LOM facilitam a comercialização antecipada, ainda que em zonas controladas. Os custos de seguro, a reclassificação da mão de obra e a densidade de carregadores continuam a ser pontos de pressão estratégicos que poderão remodelar as hierarquias competitivas no mercado de compartilhamento de viagens na França nos próximos cinco anos.

Líderes do Setor de Compartilhamento de Viagens na França

Uber Technologies Inc.

Heetch SAS

Bolt Technology OÜ

Via Transportation Inc.

Lyft Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Uber e a WeRide celebraram um acordo comercial para pilotar serviços de transporte por aplicativo autônomo de Nível 4 em determinadas cidades francesas, no âmbito das caixas de areia regulatórias estabelecidas pela Lei Quadro sobre Mobilidade.

- Fevereiro de 2025: A Autorité de la concurrence publicou um parecer questionando a legalidade dos acordos de negociação coletiva entre as plataformas de transporte por aplicativo e os sindicatos de motoristas, criando incerteza regulatória sobre os custos de mão de obra.

- Fevereiro de 2025: A Karos obteve EUR 7 milhões em financiamento da Série B para expandir o seu serviço de caronas periurbanas para pendulares, que conecta 400.000 utilizadores a 150 clientes corporativos.

- Janeiro de 2025: Paris aplicou a proibição de diesel Crit'Air 3 em toda a capital e em outras 10 zonas de baixa emissão, desencadeando atualizações imediatas das frotas entre os operadores de transporte por aplicativo.

Âmbito do Relatório do Mercado de Compartilhamento de Viagens na França

O Relatório do Mercado de Compartilhamento de Viagens na França é Segmentado por Tipo de Serviço (Transporte por Aplicativo Urbano, Caronas de Longa Distância, Micro-Ônibus de Trânsito, Pacotes de Mobilidade por Assinatura), Tipo de Veículo (Automóveis, Motocicletas e Bicicletas, Vans e MPVs, Veículos Elétricos), Usuário Final (Consumidores Individuais, Clientes Empresariais e Corporativos), Modo de Pagamento (Cartão e Carteira Digital, Dinheiro, Faturamento por Assinatura) e Geografia (França). As Previsões de Mercado São Fornecidas em Termos de Valor (USD).

| Transporte por Aplicativo Urbano |

| Caronas de Longa Distância |

| Micro-Ônibus de Trânsito |

| Pacotes de Mobilidade por Assinatura |

| Automóveis |

| Motocicletas e Bicicletas |

| Vans e MPVs |

| Veículos Elétricos |

| Consumidores Individuais |

| Clientes Empresariais e Corporativos |

| Cartão e Carteira Digital |

| Dinheiro |

| Faturamento por Assinatura |

| Por Tipo de Serviço | Transporte por Aplicativo Urbano |

| Caronas de Longa Distância | |

| Micro-Ônibus de Trânsito | |

| Pacotes de Mobilidade por Assinatura | |

| Por Tipo de Veículo | Automóveis |

| Motocicletas e Bicicletas | |

| Vans e MPVs | |

| Veículos Elétricos | |

| Por Usuário Final | Consumidores Individuais |

| Clientes Empresariais e Corporativos | |

| Por Modo de Pagamento | Cartão e Carteira Digital |

| Dinheiro | |

| Faturamento por Assinatura |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de compartilhamento de viagens na França em 2026?

O mercado é avaliado em USD 2,88 bilhões em 2026 e prevê-se que atinja USD 4,44 bilhões até 2031.

O que está impulsionando o crescimento da demanda corporativa por compartilhamento de viagens na França?

Orçamentos de mobilidade isentos de impostos de até EUR 600 por funcionário e a mudança das frotas de veículos corporativos estão acelerando as assinaturas corporativas que combinam transporte por aplicativo, caronas e créditos de micro-ônibus de trânsito.

Como as novas regras trabalhistas afetarão as plataformas de compartilhamento de viagens?

A Diretiva Europeia sobre Trabalho em Plataformas poderá elevar os custos de mão de obra dos motoristas em 20%-30%, potencialmente aumentando as tarifas em 12%-18% e pressionando as margens das plataformas.

Qual é o papel dos veículos elétricos na expansão das frotas?

As reservas de VE estão crescendo a uma CAGR de 9,98%, apoiadas pelas proibições de diesel Crit'Air, pela elegibilidade a subsídios para modelos montados na Europa e por acordos de volume como os 25.000 automóveis BYD da Uber alocados para a França.

Quais cidades fora de Paris estão apresentando o crescimento mais rápido no compartilhamento de viagens?

Lyon, Marselha e Toulouse coletivamente superam a média nacional graças às taxas de congestionamento, à integração com aplicativos de transporte e ao apoio municipal aos serviços de mobilidade compartilhada.

Como estão mudando as preferências de pagamento entre os passageiros franceses?

Os pagamentos por cartão e carteira digital dominam 68,92% do valor das reservas e estão se expandindo a uma CAGR de 9,85%, enquanto o uso de dinheiro continua a declinar, especialmente nos principais centros urbanos.

Página atualizada pela última vez em: