Tamanho e Participação do Mercado de Monitoramento de Sinais Vitais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitoramento de Sinais Vitais por Mordor Intelligence

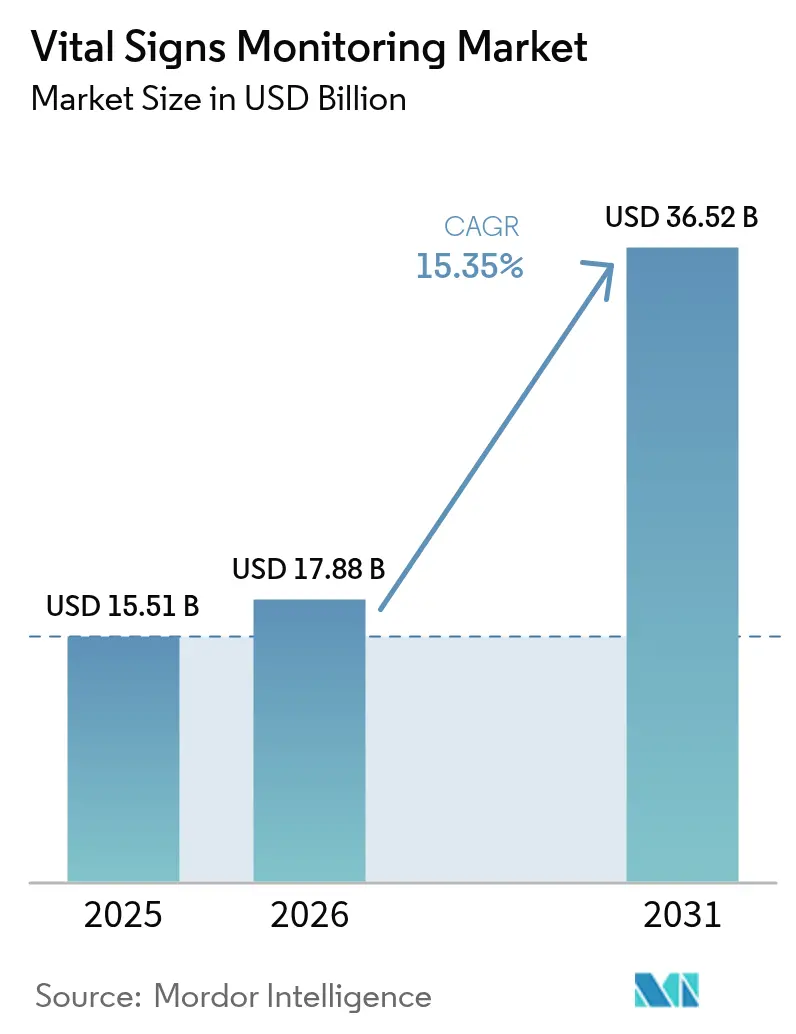

O tamanho do Mercado de Monitoramento de Sinais Vitais tem projeção de expansão de USD 15,51 bilhões em 2025 e USD 17,88 bilhões em 2026 para USD 36,52 bilhões até 2031, registrando um CAGR de 15,35% entre 2026 e 2031.

O reembolso estável para monitoramento remoto de pacientes, a rápida expansão dos programas Hospital-em-Casa e os escores de alerta precoce habilitados por IA estão deslocando as decisões de compra em direção a dispositivos conectados e multiparamétricos. Os hospitais estão realocando orçamentos de capital de unidades de cabeceira independentes para pacotes de software empresarial que se integram diretamente aos prontuários eletrônicos de saúde, enquanto empregadores e pagadores estão acelerando as cadeias de fornecimento direto ao consumidor para reduzir despesas com doenças crônicas. Os roteiros tecnológicos agora priorizam a compatibilidade com Bluetooth Low Energy 5.4 e matrizes de LED multiespectrais que abordam lacunas de precisão relacionadas à pigmentação. A concorrência está se intensificando à medida que marcas de eletrônicos de consumo exibem recursos aprovados pela FDA antes restritos a equipamentos de cuidados intensivos, obrigando os fabricantes de dispositivos tradicionais a se reposicionarem em direção a análises por assinatura e firmware com segurança cibernética reforçada.

Principais Conclusões do Relatório

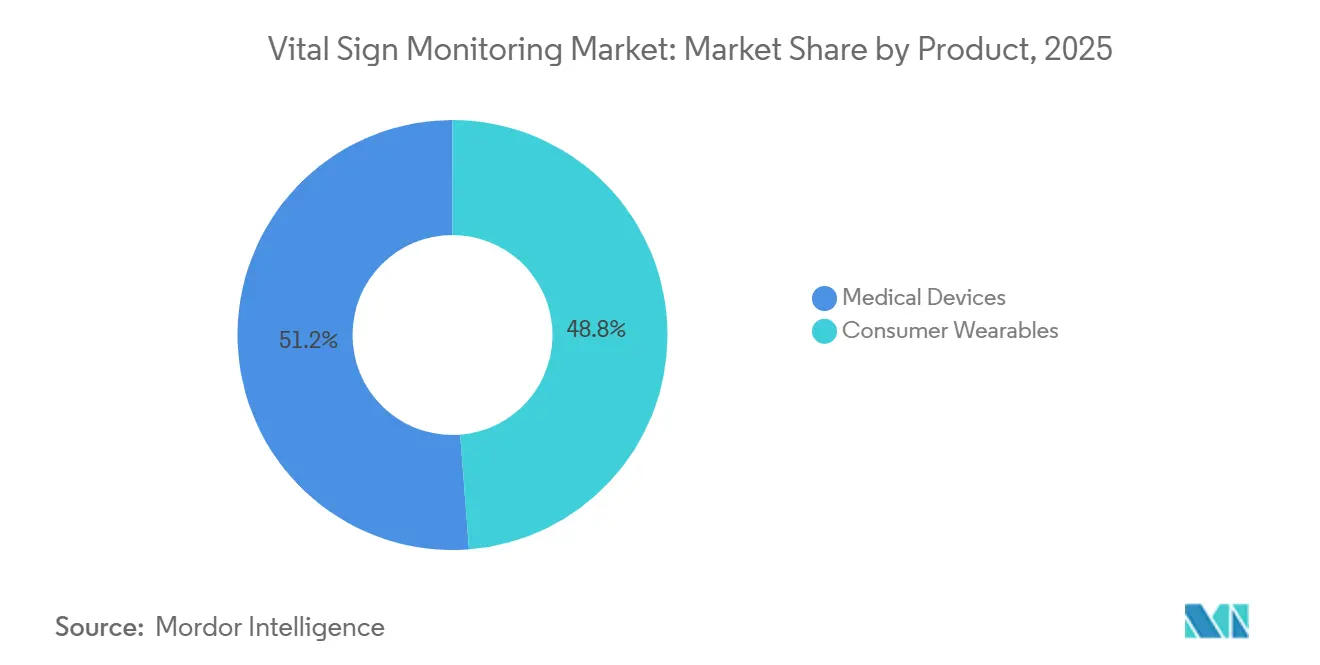

- Por categoria de produto, os dispositivos médicos representaram 51,23% da participação do mercado de monitoramento de sinais vitais em 2025; os dispositivos vestíveis de consumo têm previsão de avançar a um CAGR de 16,78% até 2031.

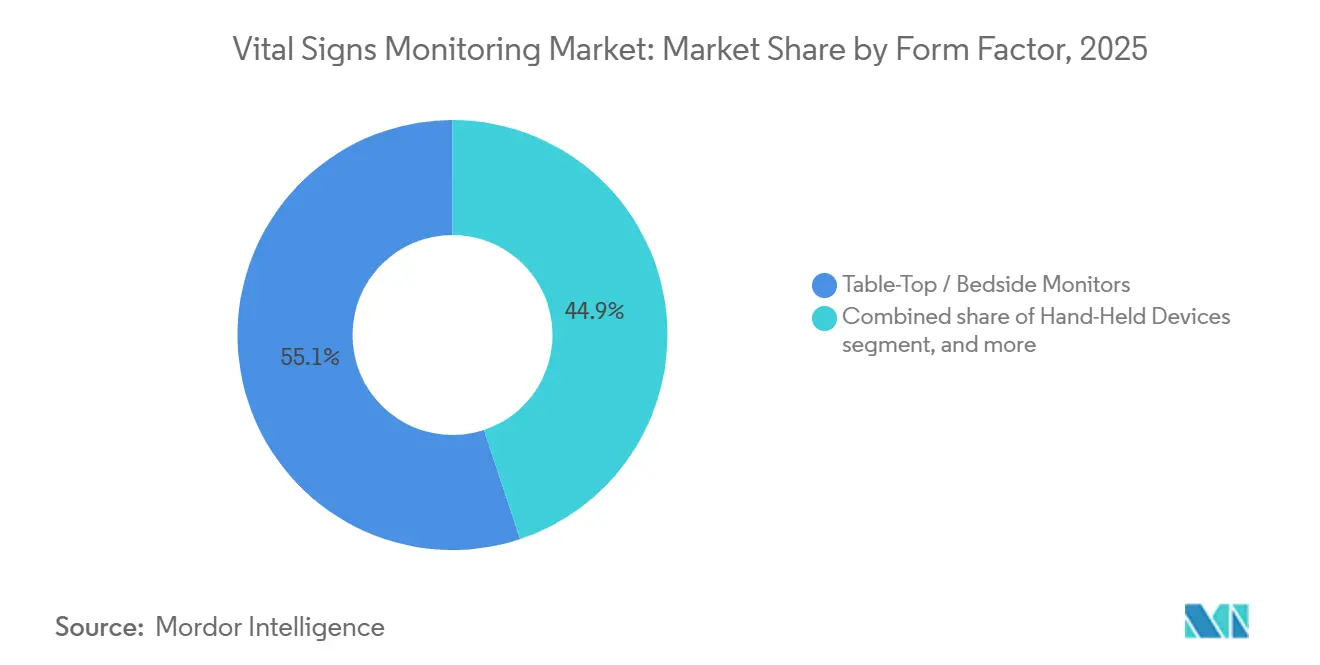

- Por fator de forma, os monitores de mesa e de cabeceira retiveram 55,1% da participação do tamanho do mercado de monitoramento de sinais vitais em 2025, enquanto os dispositivos vestíveis têm projeção de expansão a um CAGR de 17,56% até 2031.

- Por usuário final, hospitais e clínicas detiveram 61,89% da participação de receita em 2025, mas os ambientes de cuidados domiciliares devem crescer a um CAGR de 18,54% entre 2026 e 2031.

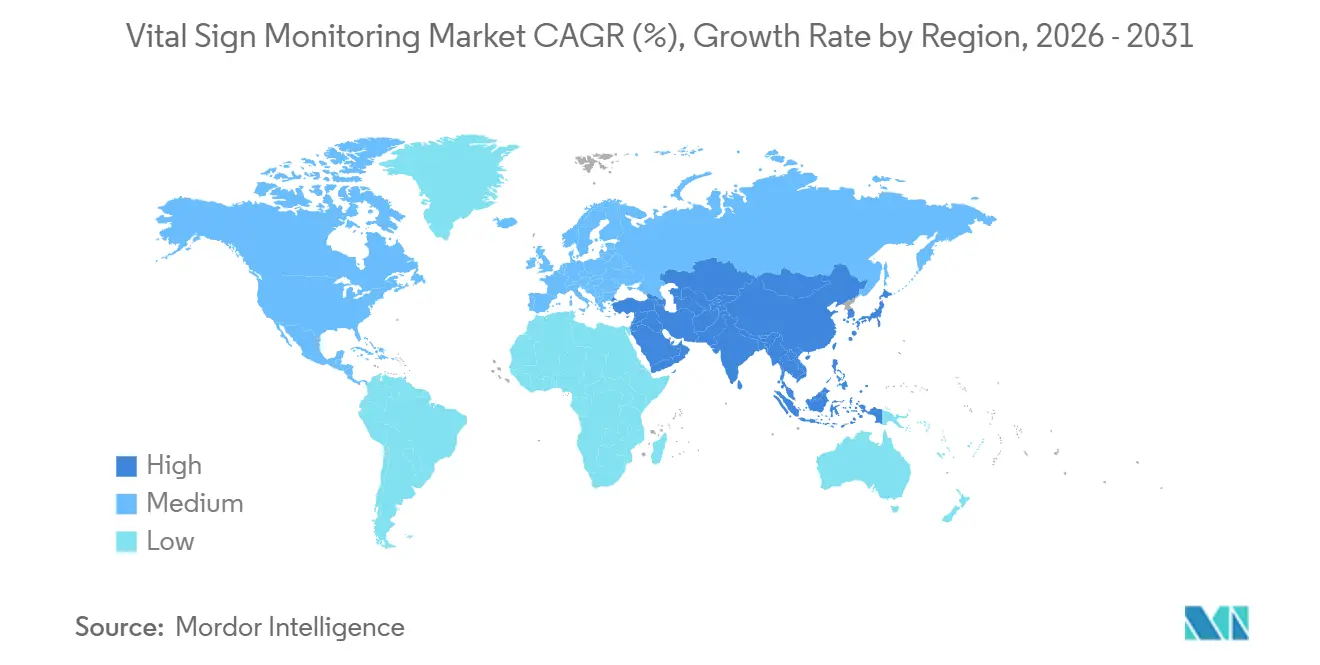

- Por geografia, a América do Norte liderou com 45,3% de participação de receita em 2025; a Ásia-Pacífico está posicionada para crescer a um CAGR de 18,11% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Monitoramento de Sinais Vitais

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido aumento de distúrbios cardiometabólicos crônicos | +3.2% | Global, com carga aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção crescente de telessaúde e reembolso de Monitoramento Remoto de Pacientes | +4.1% | América do Norte, Europa Ocidental, Austrália | Médio prazo (2-4 anos) |

| Avanços contínuos em sensores e tecnologia sem fio | +2.8% | Global, liderado por centros de fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preferência crescente por cuidados domiciliares e autogestão | +3.5% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Programas Hospital-em-Casa criando demanda domiciliar de nível de UTI | +2.9% | Estados Unidos, Reino Unido, Canadá | Curto prazo (≤ 2 anos) |

| Algoritmos de deterioração precoce baseados em IA integrados a dispositivos | +2.6% | América do Norte, Europa Ocidental, metrópoles selecionadas da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas e Relacionadas ao Estilo de Vida

A mortalidade cardiovascular aumentou 18,6% globalmente entre 2020 e 2024, levando os sistemas de saúde a realocar recursos para ferramentas de vigilância cardíaca contínua. Como 48% dos adultos nos EUA vivem com alguma forma de doença cardíaca, as soluções de monitoramento ambulatorial que capturam arritmia e hipertensão noturna estão recebendo financiamento prioritário. A prevalência do diabetes atingiu 537 milhões de adultos em 2024, reforçando a demanda por monitores multiparamétricos que rastreiam a glicose juntamente com a pressão arterial e a frequência cardíaca. Os pagadores enfrentam um ônus anual de USD 4,1 trilhões com doenças crônicas e estão recompensando plataformas de monitoramento remoto que demonstram melhorias nos resultados, acelerando a aquisição de soluções integradas de sinais vitais. Coletivamente, essas forças epidemiológicas sustentam a expansão de longo prazo do mercado de monitoramento de sinais vitais [1]Organização Mundial da Saúde, "Doenças Cardiovasculares," who.int.

Adoção Crescente de Telessaúde e Reembolso de Monitoramento Remoto de Pacientes

O CMS preservou os códigos centrais de Monitoramento Remoto de Pacientes (RPM) enquanto as seguradoras privadas espelharam a cobertura, garantindo uma tabela de honorários previsível para vias de cuidado orientadas por dados. Embora o CPT 99457 enfrente um modesto corte de pagamento, grandes grupos de prestadores estão compensando o impacto ampliando centros de enfermagem virtual que podem supervisionar centenas de pacientes domiciliares simultaneamente. Em paralelo, UnitedHealthcare e Anthem expandiram a elegibilidade ao RPM para quase 20 milhões de membros comerciais, estipulando precisão validada por ISO para dispositivos de pressão arterial conectados. Internacionalmente, o NHS Digital do Reino Unido reservou GBP 450 milhões para fornecer monitores conectados a 2,5 milhões de cidadãos, consolidando o impulso de reembolso na Europa. O financiamento sustentado reduz o risco da alocação de capital para os fabricantes, ancorando o crescimento de volume que sustenta o mercado de monitoramento de sinais vitais.

Avanços Contínuos em Sensores e Tecnologia Sem Fio

A especificação Bluetooth 5.4 reduz drasticamente a latência de conexão e o consumo de energia dos dispositivos, permitindo que sensores baseados em adesivos operem por quase duas semanas com baterias de célula tipo moeda. Algoritmos aprimorados de compensação de artefatos de movimento agora fornecem precisão de SpO₂ de ±1,5% durante a deambulação do paciente, atendendo aos critérios mais rigorosos de pigmentação da FDA. O smartwatch W1 da Masimo destaca essas melhorias, dobrando a vida útil da bateria em relação ao seu predecessor enquanto transmite três canais fisiológicos. Os orçamentos de P&D estão, portanto, se inclinando para silício de baixo consumo, fotônica avançada e firmware de IA de borda, acelerando o ciclo de atualização técnica em todo o mercado de monitoramento de sinais vitais.

Programas Hospital-em-Casa Criando Demanda Domiciliar de Nível de UTI

Os sistemas hospitalares continuam a transferir episódios de cuidados agudos para ambientes domiciliares sob a isenção de Cuidados Hospitalares Agudos em Casa do CMS. As soluções implantadas devem corresponder à precisão de UTI em ambientes não controlados, levando os fornecedores a combinar sensores robustecidos com painéis em nuvem que triagem alertas para enfermeiros remotos. Análises econômicas mostram que os custos de episódios de 30 dias caem em quase 40%, incentivando uma implementação mais ampla. Os fabricantes de dispositivos que obtêm certificações de segurança cibernética empresarial e interoperabilidade HL7-FHIR estão conquistando contratos de fornecimento de longo prazo, reforçando a participação corporativa no mercado de monitoramento de sinais vitais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ônus de conformidade com privacidade de dados e segurança cibernética | -2.4% | Global, agudo na América do Norte e na UE | Médio prazo (2-4 anos) |

| Alta despesa de capital e pressão de preços em SKUs comoditizados | -1.8% | Global, mais severo na Ásia-Pacífico e na América Latina | Curto prazo (≤ 2 anos) |

| Viés de precisão em tons de pele escura e artefatos de movimento | -1.3% | Global, foco regulatório na América do Norte | Médio prazo (2-4 anos) |

| Limitações de vida útil da bateria para dispositivos vestíveis multiparamétricos e sempre ativos | -0.9% | Global, P&D concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ônus de Conformidade com Privacidade de Dados e Segurança Cibernética

Um aumento nos ataques de ransomware levou os reguladores a endurecer os requisitos de segurança cibernética. A FDA agora exige uma lista de materiais de software, comprovação de codificação segura e processos de correção contínua como parte de cada submissão 510(k). Os marcos regulatórios do Regulamento de Dispositivos Médicos Europeu impõem obrigações paralelas que incluem testes de penetração anuais e notificação de incidentes em 72 horas. A conformidade pode elevar os custos de desenvolvimento pré-mercado em até USD 1,8 milhão para uma única família de dispositivos, diluindo as margens dos participantes menores. Os incumbentes maiores estão ampliando equipes de segurança dedicadas e distribuindo os custos indiretos por portfólios mais amplos, mas as startups enfrentam lançamentos atrasados ou saídas estratégicas, moderando levemente o CAGR geral do mercado de monitoramento de sinais vitais [2]Departamento de Saúde e Serviços Humanos dos EUA, "Regra de Notificação de Violação da HIPAA," hhs.gov.

Alta Despesa de Capital e Pressão de Preços em SKUs Comoditizados

As Organizações de Compras em Grupo estão aproveitando o poder de compra agregado para negociar concessões de preço de 18-25% em monitores de cabeceira. Ao mesmo tempo, fabricantes asiáticos com vantagens de custo de 20-30% estão subcotando os preços de tabela dos incumbentes, especialmente em mercados emergentes. A compressão da margem bruta força os fabricantes de equipamentos originais ocidentais a incluir assinaturas de análises ou a se reposicionarem em direção a dispositivos multiparamétricos de alta acuidade, onde a diferenciação é mais difícil de comoditizar. As restrições de capital nos sistemas públicos de saúde, particularmente na Índia e no Brasil, limitam ainda mais a adoção de hardware premium habilitado por IA. Essas dinâmicas restringem o crescimento de receita no curto prazo, mas também aceleram as transições de portfólio em direção a plataformas conectadas à nuvem dentro do mercado de monitoramento de sinais vitais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Dispositivos Vestíveis de Consumo Superam Dispositivos Médicos

Os dispositivos médicos capturaram uma participação dominante de 51,23% do mercado de monitoramento de sinais vitais e os dispositivos vestíveis de consumo têm projeção de crescimento a um CAGR de 16,78%, erodindo a dominância de longa data dos dispositivos médicos regulamentados. O Apple Watch Series 10 introduziu o rastreamento de apneia do sono aprovado pela FDA a um preço acessível ao mercado de massa, provando que as marcas de consumo podem atender aos limites clínicos sem distribuição hospitalar. Os smartwatches capturaram uma participação notável da receita de consumo de 2025, enquanto os monitores baseados em adesivos estão se expandindo em vias pós-cirúrgicas, onde sua forma adesiva elimina as etapas de configuração do paciente. Dentro dos dispositivos médicos regulamentados, os oxímetros de pulso ainda detinham participação significativa das receitas de 2025, mas a validação estratificada por pigmentação obrigatória está adicionando seis a nove meses às filas de aprovação, deslocando os recursos de P&D em direção a plataformas multiparamétricas. Em conjunto, essas mudanças ampliam os usuários endereçáveis e sustentam a expansão contínua do mercado de monitoramento de sinais vitais.

Os fabricantes de hardware também estão convergindo sensores de glicose, ECG e pressão arterial em kits unificados. Essa consolidação simplifica os ecossistemas de aplicativos e multiplica os códigos de faturamento reembolsáveis, encurtando os ciclos de retorno sobre o investimento para os prestadores. O tamanho do mercado de monitoramento de sinais vitais vinculado aos dispositivos vestíveis de consumo, portanto, tende a superar o dos dispositivos médicos de parâmetro único bem antes de 2031.

Por Usuário Final: Ambientes de Cuidados Domiciliares em Expansão

Os ambientes de cuidados domiciliares estão a caminho de registrar um CAGR de 18,54%, o mais rápido entre todas as categorias de usuários. Os códigos de RPM do Medicare impulsionaram USD 2,8 bilhões em reivindicações em 2025, validando o caso econômico para a vigilância contínua em domicílio em detrimento de consultas clínicas esporádicas. Os requisitos dos dispositivos incluem integração intuitiva, comandos de voz para adultos mais velhos e uplinks automáticos de dados via gateways celulares para evitar dependências de Wi-Fi. Os hospitais ainda responderam por 61,89% dos gastos de 2025, mas suas equipes de aquisição compram cada vez mais licenças de nuvem empresarial em vez de monitores de cabeceira incrementais, remodelando a composição de receita dentro do mercado de monitoramento de sinais vitais.

Os centros de cuidados ambulatoriais e as clínicas de empregadores estão adotando rapidamente dispositivos de pressão arterial de pulso para gerenciar a hipertensão entre as consultas médicas. Sua adoção ilustra como a certeza de reembolso e o hardware amigável ao usuário canalizam o crescimento das instalações de cuidados agudos para ambientes de menor acuidade, expandindo assim o tamanho geral do mercado de monitoramento de sinais vitais.

Por Fator de Forma: Dispositivos Vestíveis Deslocam Monitores de Cabeceira

Os dispositivos vestíveis têm projeção de crescimento a um CAGR de 17,56%, superando os sistemas de cabeceira fixos em locais determinados. Plataformas de pulso como os smartwatches Apple e Samsung fornecem fotopletismografia e ECG de derivação única em formatos aceitáveis para os consumidores convencionais. Adesivos e anéis preenchem nichos clínicos como deambulação pós-cirúrgica e rastreamento de arritmia noturna. A participação do mercado de monitoramento de sinais vitais para dispositivos vestíveis, portanto, se amplia anualmente, corroendo a participação histórica de 55,1% dos monitores de mesa.

Avanços no gerenciamento de energia, liderados pelo Bluetooth 5.4, adicionam sete ou mais dias de bateria a fluxos multiparamétricos, eliminando a última barreira prática para o rastreamento ininterrupto. À medida que as atualizações de firmware são distribuídas pelo ar, as equipes de TI hospitalares aceitam os dispositivos vestíveis nos sistemas de prontuários eletrônicos, reforçando assim a demanda institucional e fortalecendo a diversidade de receita em todo o mercado de monitoramento de sinais vitais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte manteve sua liderança de 45,3% em 2025, beneficiando-se de códigos CPT claros, grandes orçamentos de bem-estar corporativo e 124 sistemas de saúde que operam enfermarias Hospital-em-Casa. Os esforços provinciais no Canadá e os pilotos emergentes no México elevam ainda mais os volumes unitários regionais. A Ásia-Pacífico está posicionada para o crescimento proporcional mais rápido, a um CAGR de 18,11%, impulsionado pelo investimento de RMB 1,2 trilhão da China em saúde digital e pela implantação do prontuário de saúde unificado da Índia. As expansões de reembolso no Japão e na Coreia do Sul apoiam a densificação incremental de dispositivos em sociedades com envelhecimento acelerado, enquanto a Austrália visa lacunas de conectividade rural com subsídios federais.

A Europa representa uma participação significativa da receita de 2025 e é unificada por marcos nacionais que reembolsam dispositivos conectados para insuficiência cardíaca crônica, DPOC e diabetes. A Lei de Saúde Digital da Alemanha registrou EUR 380 milhões em reivindicações em 2025, validando o apetite dos seguros estatutários. A plataforma centralizada de monitoramento remoto da França extrai dados de 18 marcas de dispositivos, comprovando a interoperabilidade em escala. A América do Sul e o Oriente Médio e África registraram coletivamente uma participação notável, mas as adjudicações estratégicas de licitações no Brasil e nos estados do Golfo demonstram o potencial futuro para fornecedores que localizam suporte de idiomas e certificações de segurança de bateria. Essas nuances regionais orquestram coletivamente a expansão em múltiplas velocidades do mercado de monitoramento de sinais vitais.

Cenário Competitivo

O mercado de monitoramento de sinais vitais permanece moderadamente fragmentado. Medtronic e Philips detiveram participação significativa principalmente por meio de instalações hospitalares consolidadas e painéis de software integrados. Cada uma está migrando em direção a receitas recorrentes de SaaS para suavizar a erosão das margens de hardware. Apple, Samsung e Garmin utilizam o poder das marcas de consumo, avançando sobre segmentos de baixa acuidade e forçando os fabricantes de equipamentos originais tradicionais a disputas de patentes, como visto na campanha da Seção 337 da Masimo que bloqueou temporariamente certas importações da Apple.

Startups como BioBeat e VivaLNK focam em dispositivos baseados em adesivos que fornecem precisão ambulatorial 24/7 sem manguitos, criando subnichos premium. As fusões e aquisições continuam; a absorção anterior da Hill-Rom pela Baxter fundiu bombas de infusão com monitores Welch Allyn, indicando apetite sustentado por portfólios verticalmente integrados. Os participantes asiáticos Mindray e Contec aproveitam vantagens de custo de dois dígitos para vencer licitações de hospitais públicos na América do Sul e na África, embora os obstáculos da FDA e da CE ainda limitem a penetração na América do Norte e na UE. As dinâmicas competitivas, portanto, dependem de credenciais de segurança cibernética, análises aprimoradas por IA e agilidade para certificar dispositivos vestíveis multiparamétricos sob orientações de uso domiciliar em evolução, fatores que coletivamente moldam o posicionamento estratégico em todo o mercado de monitoramento de sinais vitais

Líderes do Setor de Monitoramento de Sinais Vitais

Nihon Kohden Corporation

Koninklijke Philips N.V.

Apple Inc.

A&D Company

Medtronic plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Cardinal Health lançou o Kendall DL Multi, um conjunto de cabos para paciente único que rastreia atividade cardíaca, SpO₂ e temperatura por uma única porta, facilitando os fluxos de trabalho dos enfermeiros

- Maio de 2025: A Zynex protocolou uma submissão 510(k) para o NiCO, um co-oxímetro não invasivo voltado para monitoramento contínuo.

- Fevereiro de 2025: A BioIntelliSense firmou parceria com a Hicuity Health para integrar o monitoramento contínuo com supervisão de enfermagem virtual 24/7

Escopo do Relatório Global do Mercado de Monitoramento de Sinais Vitais

O mercado de monitoramento de sinais vitais compreende todos os dispositivos e serviços de monitoramento utilizados em hospitais, clínicas, centros cirúrgicos ambulatoriais e ambientes de cuidados domiciliares para medir os sinais vitais do corpo humano, como temperatura corporal, frequência cardíaca ou pulso, frequência respiratória e pressão arterial.

O mercado de monitoramento de sinais vitais é segmentado por produto e usuário final. Por produto, o mercado é segmentado em dispositivos vestíveis de consumo (smartwatches, rastreadores de fitness e atividade, adesivos inteligentes e outros dispositivos vestíveis) e dispositivos médicos (monitores de pressão arterial, oxímetros de pulso, dispositivos de monitoramento de temperatura e monitores de frequência respiratória). Por usuário final, o mercado é segmentado em hospitais e clínicas, centros ambulatoriais e de saúde, e cuidados domiciliares. Por fator de forma, o mercado é segmentado em dispositivos portáteis, mesa e dispositivos vestíveis. Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Dispositivos Vestíveis de Consumo | Smartwatches |

| Rastreadores de Fitness e Atividade | |

| Adesivos Inteligentes | |

| Outros Dispositivos Vestíveis | |

| Dispositivos Médicos | Monitores de Pressão Arterial |

| Oxímetros de Pulso | |

| Dispositivos de Monitoramento de Temperatura | |

| Monitores de Frequência Respiratória |

| Hospitais e Clínicas |

| Centros Ambulatoriais e de Saúde |

| Ambientes de Cuidados Domiciliares |

| Dispositivos Portáteis |

| Monitores de Mesa e de Cabeceira |

| Dispositivos Vestíveis |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Dispositivos Vestíveis de Consumo | Smartwatches |

| Rastreadores de Fitness e Atividade | ||

| Adesivos Inteligentes | ||

| Outros Dispositivos Vestíveis | ||

| Dispositivos Médicos | Monitores de Pressão Arterial | |

| Oxímetros de Pulso | ||

| Dispositivos de Monitoramento de Temperatura | ||

| Monitores de Frequência Respiratória | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros Ambulatoriais e de Saúde | ||

| Ambientes de Cuidados Domiciliares | ||

| Por Fator de Forma | Dispositivos Portáteis | |

| Monitores de Mesa e de Cabeceira | ||

| Dispositivos Vestíveis | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez os programas Hospital-em-Casa estão adotando monitores conectados?

Até o final de 2025, 124 sistemas de saúde dos EUA haviam se inscrito, tratando 38.000 pacientes com dispositivos vestíveis de nível de UTI e gerando novos pedidos de dispositivos.

Qual categoria de produto está crescendo mais rapidamente?

Os dispositivos vestíveis de consumo têm projeção de expansão a um CAGR de 16,78%, superando os dispositivos médicos regulamentados até 2031.

Quais são os principais requisitos de segurança cibernética para novos monitores?

A FDA agora exige uma lista de materiais de software, políticas de divulgação de vulnerabilidades e codificação segura documentada para todas as submissões 510(k).

Por que o viés de pigmentação é um foco regulatório?

A precisão do oxímetro de pulso pode degradar em até 5 pontos percentuais em peles mais escuras, levando a FDA a exigir validação estratificada por tipo de pele.

Qual geografia oferece o maior crescimento incremental?

A Ásia-Pacífico lidera com um CAGR de 18,11%, ancorado pelo investimento de RMB 1,2 trilhão da China em saúde digital e pela implantação do prontuário de saúde unificado da Índia.

Página atualizada pela última vez em: