Tamanho e Participação do Mercado de Bluetooth Smart e Smart Ready

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

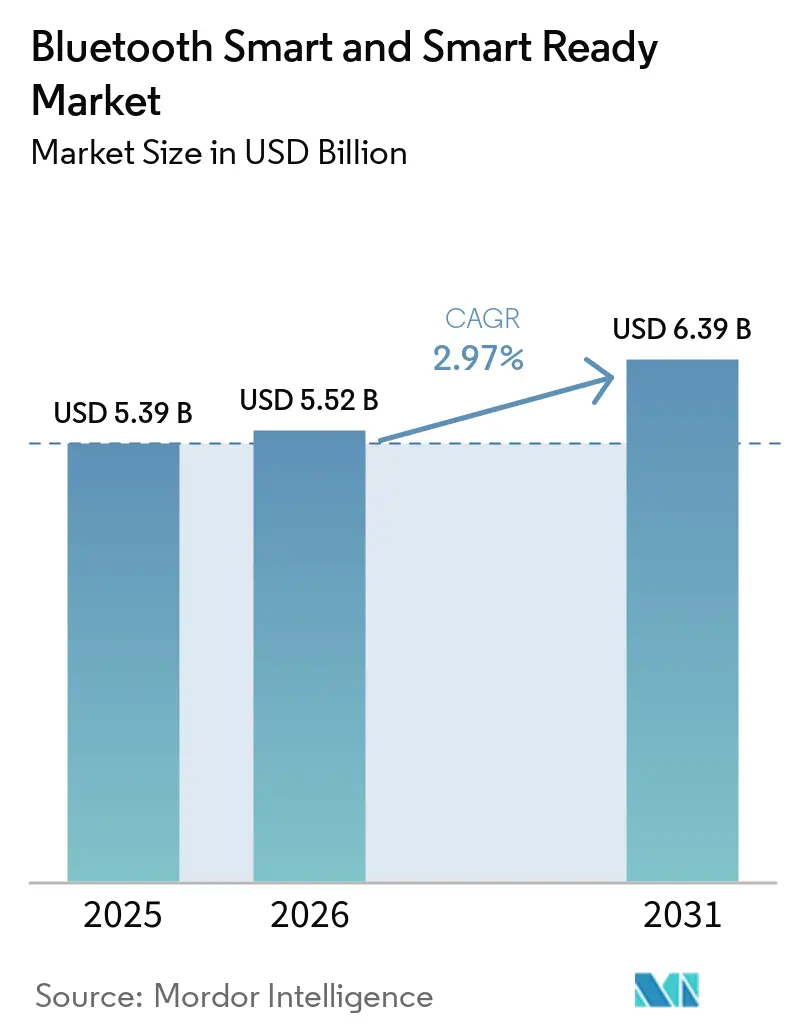

| Tamanho do Mercado (2026) | 5.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.97% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

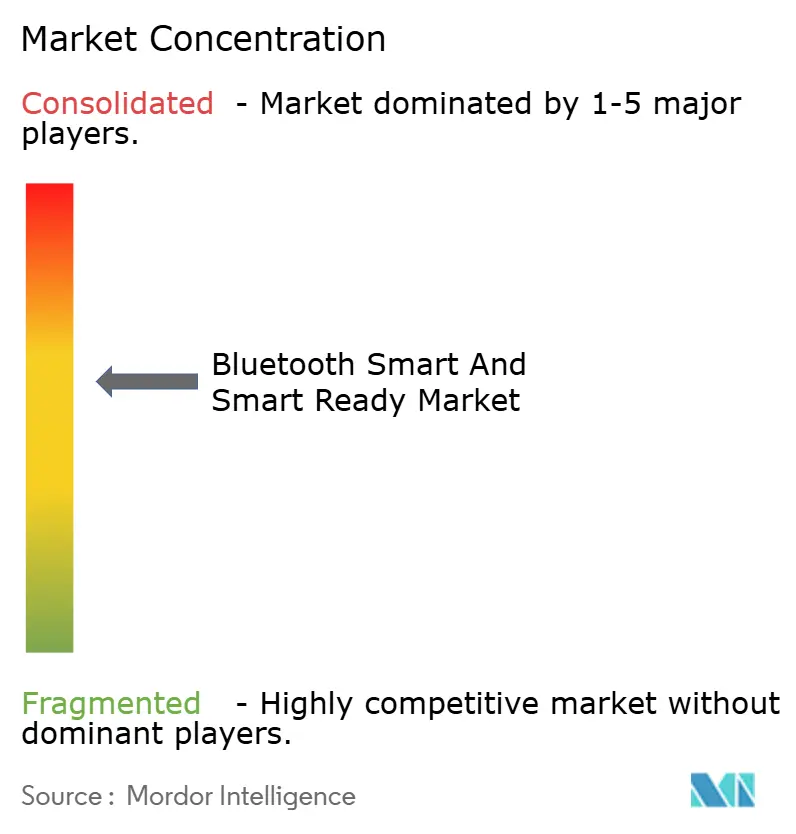

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bluetooth Smart e Smart Ready por Mordor Intelligence

O tamanho do mercado de Bluetooth Smart e Smart Ready deve crescer de USD 5,39 bilhões em 2025 para USD 5,52 bilhões em 2026 e está previsto para atingir USD 6,39 bilhões até 2031 a um CAGR de 2,97% no período de 2026-2031. Por baixo dos números principais, as remessas de Bluetooth de Baixo Consumo de Energia de modo único estão se acelerando, as cadeias de suprimentos estão se voltando para nós abaixo de 40 nanômetros e os mandatos regulatórios na área de saúde estão ampliando o uso de conectividade segura. Os roteiros de fornecedores agora visam correntes de espera abaixo de 50 nanoampères, um limiar que permite vidas úteis de pilhas tipo moeda de 10 anos e posiciona o Bluetooth de Baixo Consumo de Energia como o protocolo padrão de curto alcance em sensores de casa inteligente e industriais. Ao mesmo tempo, o Bluetooth Mesh está convergindo com o padrão Matter, preparando o terreno para firmware unificado em dispositivos de iluminação, HVAC e segurança. A dinâmica competitiva gira em torno da integração de unidades de processamento neural e do suporte ao Bluetooth 7.0 de Alto Rendimento de Dados, ambos os quais diferenciam smartphones premium, dispositivos vestíveis e plataformas de infoentretenimento automotivo.

Principais Conclusões do Relatório

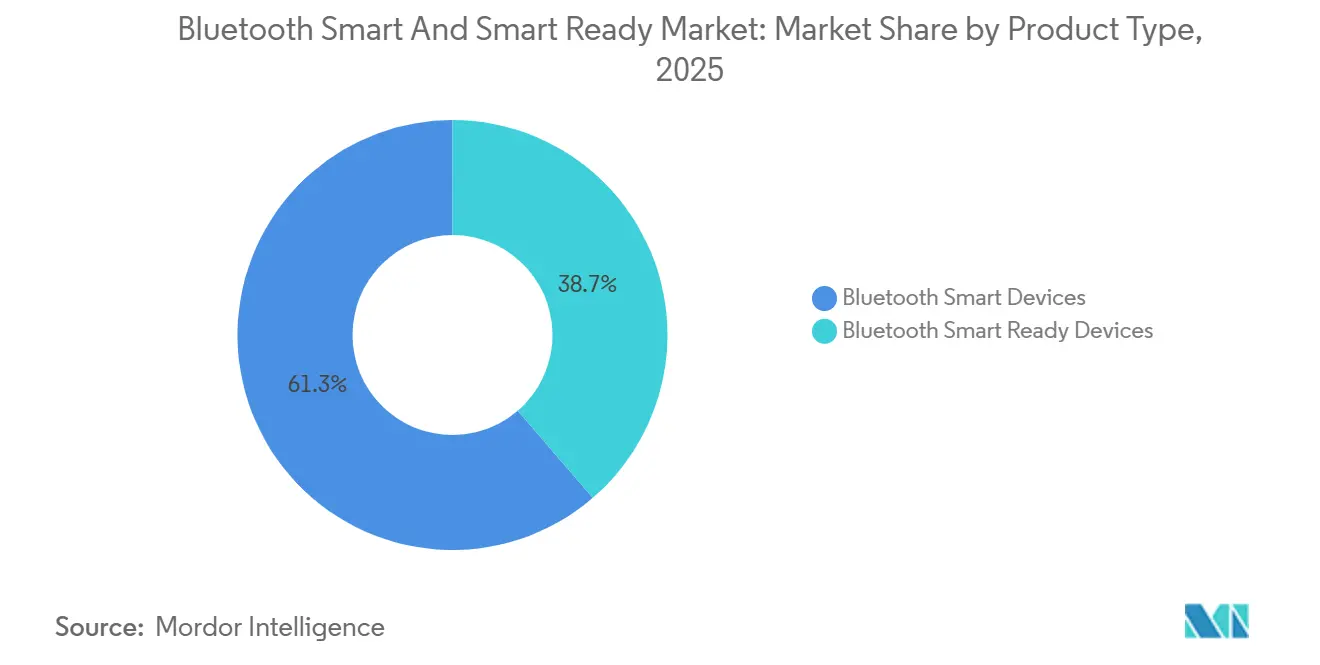

- Por tipo de produto, os Dispositivos Bluetooth Smart detinham 61,32% da participação do mercado de Bluetooth Smart e Smart Ready em 2025 e estão projetados para se expandir a um CAGR de 3,37% até 2031.

- Por tecnologia, o Bluetooth 5.1 registrou a trajetória mais rápida com um CAGR de 3,97%, embora o Bluetooth de Baixo Consumo de Energia já comandasse 46,36% do mercado de Bluetooth Smart e Smart Ready em 2025.

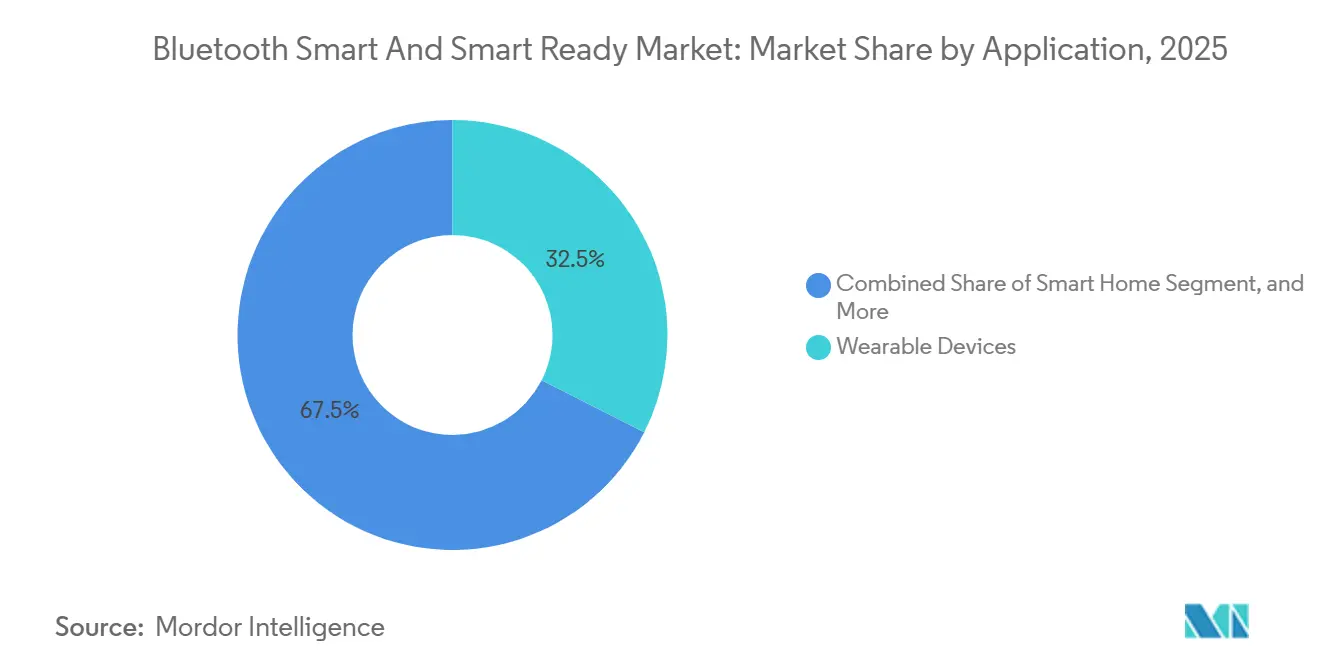

- Por aplicação, a saúde avançou a um CAGR de 3,88%, superando os dispositivos vestíveis, que ainda representavam 32,48% das remessas em 2025.

- Por setor de usuário final, a demanda de saúde cresceu a um CAGR de 3,91%, enquanto os eletrônicos de consumo mantiveram a liderança de receita de 39,31% em 2025.

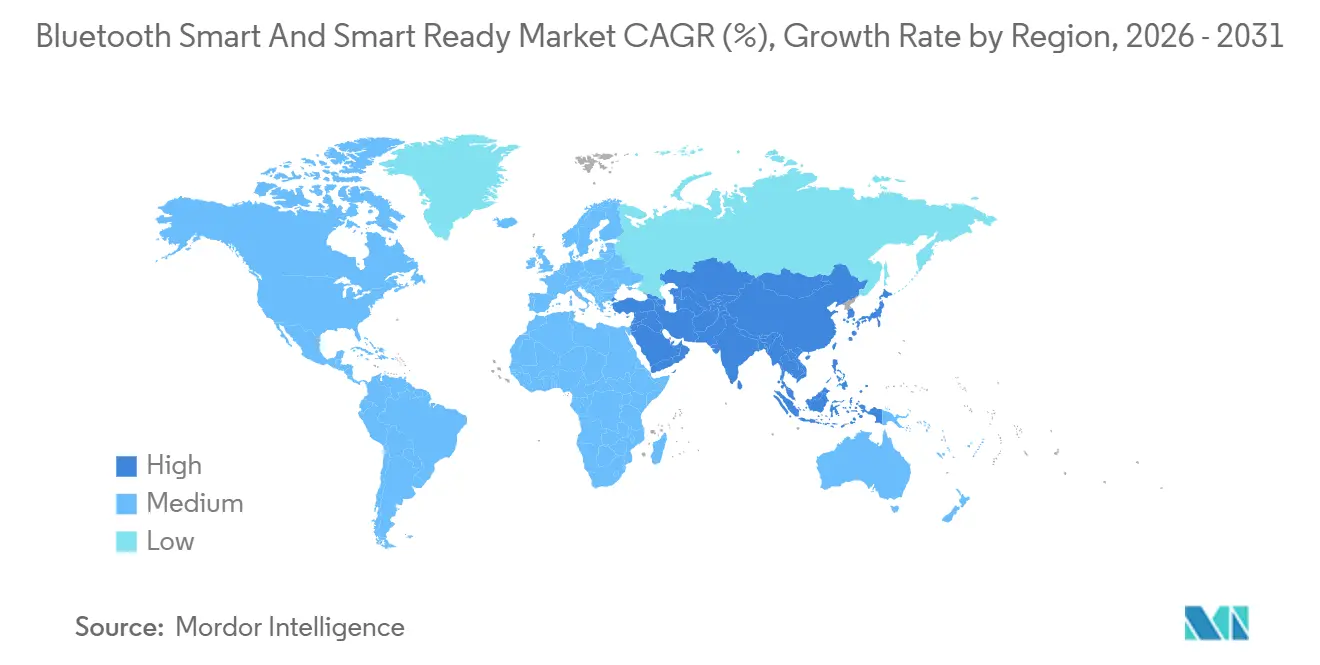

- Por geografia, a Ásia-Pacífico capturou 38,83% da receita de 2025 e está liderando a previsão a um CAGR de 3,83%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bluetooth Smart e Smart Ready

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Base Instalada Crescente de Nós de IoT | +0.9% | Global, liderado pela Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção da Especificação LE Audio por Fabricantes de Smartphones | +0.7% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pressão Regulatória por Dispositivos de Saúde Conectados | +0.6% | América do Norte e UE, crescimento inicial no Japão e na Coreia do Sul | Médio prazo (2-4 anos) |

| Demanda Crescente por Análise de Varejo Baseada em Localização | +0.5% | Centros de varejo da América do Norte e Europa, expandindo para cidades da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Convergência do Bluetooth Mesh com o Padrão Matter | +0.4% | Mercados de casa inteligente da América do Norte e Europa | Médio prazo (2-4 anos) |

| Roteiros de SoC de Ultra Baixo Consumo de Energia de Fornecedores Fabless | +0.3% | Global, adoção inicial na manufatura da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Base Instalada Crescente de Nós de IoT

As remessas de dispositivos habilitados para Bluetooth chegaram a 5,3 bilhões de unidades em 2025, e as previsões se aproximam de 8 bilhões até 2029, sublinhando a escala que está impulsionando o mercado de Bluetooth Smart e Smart Ready. Projetos industriais, agrícolas e de automação predial agora especificam sensores Bluetooth de Baixo Consumo de Energia habilitados para mesh para temperatura, umidade e ocupação, evitando gateways proprietários e reduzindo o custo da lista de materiais em quase 30%.[1]Connectivity Standards Alliance, "Matter 1.4 Adiciona Gestão de Energia, Eletrodomésticos e Mais," CSA, csa-iot.org As arquiteturas de borda favorecem o protocolo porque cada smartphone pode atuar como um programador de campo, acelerando o comissionamento e a manutenção. A tendência eleva diretamente os volumes de sensores de pilha tipo moeda, que cresceram 22% ano a ano em 2025. A onda de adoção se fortalece ao longo da próxima década à medida que correntes ativas abaixo de 1 microampère chegam, ampliando a diferença com Zigbee e Z-Wave em endpoints sensíveis ao consumo de energia.

Adoção da Especificação LE Audio por Fabricantes de Smartphones

A Samsung incorporou suporte nativo a LE Audio em sua série Galaxy S25 em janeiro de 2025, habilitando transmissões Auracast que transmitem anúncios de portões e música para qualquer fone de ouvido ou aparelho auditivo compatível (samsung.com). O Google seguiu incorporando APIs obrigatórias de LE Audio no Android 16, com prévia em fevereiro de 2026, garantindo que futuros aparelhos exponham funções de áudio multifluxo e transmissão de baixa latência. Locais públicos já estão instalando transmissores Auracast; 120 beacons entraram em operação no aeroporto O'Hare de Chicago em março de 2025, para transmitir áudio localizado diretamente para os dispositivos dos passageiros. O ciclo de atualização obriga os fabricantes de smartphones a suportar tanto o Clássico quanto o LE Audio durante a transição, dobrando as matrizes de validação e impulsionando a demanda por sistemas em chip de modo duplo. À medida que a base instalada se volta para o LE Audio, os designs de modo único se acelerarão, reforçando o crescimento de volume para o mercado de Bluetooth Smart e Smart Ready.

Pressão Regulatória por Dispositivos de Saúde Conectados

A Diretiva de Equipamentos de Rádio 2022/30 da UE, em vigor a partir de agosto de 2025, exige criptografia, atualizações seguras de firmware e divulgação coordenada de vulnerabilidades para sensores médicos Bluetooth. Nos Estados Unidos, o Centro de Excelência em Saúde Digital da FDA exige que dispositivos Bluetooth que buscam aprovação 510(k) demonstrem autenticação mútua e capacidade de atualização pelo ar. A PMDA do Japão e a MFDS da Coreia do Sul alinharam suas diretrizes em 2025, forçando os fornecedores a validar a coexistência entre rádios Wi-Fi, LTE e 5G em hospitais. A conformidade aumenta os custos de desenvolvimento, mas também concentra a participação entre empresas capazes de manter equipes de assuntos regulatórios, expandindo por sua vez o mercado de Bluetooth Smart e Smart Ready por meio de uma adoção clínica mais ampla e casos de uso reembolsáveis.

Demanda Crescente por Análise de Varejo Baseada em Localização

Os beacons Bluetooth de Baixo Consumo de Energia são a espinha dorsal do setor de análise de varejo, que está projetado para atingir USD 11,38 bilhões até 2032, ante USD 4,68 bilhões em 2025. Implantações como o posicionamento submétrico da Nextome em redes de supermercados reduzem erros de merchandising e produzem mapas de calor em tempo real sem exigir que os compradores instalem aplicativos. O Cisco Spaces combina dados Bluetooth com registros de ponto de venda para avaliar a conversão em tempo quase real, uma capacidade que os varejistas aproveitam para otimizar os cronogramas de pessoal. O aumento da conversão melhora ainda mais; um estudo acadêmico cita um aumento de 18% quando as promoções são disparadas dentro de 3 metros da prateleira do produto. Estruturas de privacidade como o GDPR exigem consentimentos explícitos, mas o benefício comercial ainda pende para a adoção de análises que beneficiam o mercado de Bluetooth Smart e Smart Ready.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de Segurança na Pilha Bluetooth Clássica | -0.5% | Global, agudo em regiões com regras cibernéticas rígidas | Curto prazo (≤ 2 anos) |

| Restrições de Fornecimento em Nível de Chip para Nós Abaixo de 40 nm | -0.4% | Corredores de fundição da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Interferência entre Protocolos em Ambientes de RF Densos | -0.3% | América do Norte urbana, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ecossistema Fragmentado de Atualização de Firmware para Fabricantes de Equipamentos Originais | -0.2% | Global, mais grave no Android | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de Segurança na Pilha Bluetooth Clássica

O Banco de Dados Nacional de Vulnerabilidades registrou 17 CVEs de alta gravidade vinculados à pilha Clássica em 2025-2026, incluindo explorações no Zephyr, Linux e no silício da Airoha. Os recalls associados abrangeram 2,3 milhões de veículos, e ataques de downgrade persistiram em fechaduras de casa inteligente e monitores médicos.[2]Administração Nacional de Segurança no Tráfego Rodoviário, "Recalls," NHTSA, nhtsa.gov Embora muitos fabricantes de equipamentos originais estejam migrando para o Bluetooth de Baixo Consumo de Energia com conexões seguras AES-128, aproximadamente 3,2 bilhões de dispositivos somente Clássico permanecem em serviço, mantendo as janelas de exploração abertas. O risco corrói a confiança e limita a expansão de curto prazo para o mercado de Bluetooth Smart e Smart Ready até que a base instalada seja renovada.

Restrições de Fornecimento em Nível de Chip para Nós Abaixo de 40 nm

As fundições alocam apenas cerca de 20% de sua capacidade de wafer de 22 e 28 nanômetros para designs Bluetooth e de estéreo sem fio verdadeiro, canalizando a maioria para processadores de smartphones e automotivos de maior margem. A produção do nRF54L da Nordic Semiconductor enfrentou prazos de entrega de 26 semanas no início de 2026, um atraso que se propagou pelos clientes de dispositivos vestíveis e de casa inteligente. A Samsung Foundry operou com 85% de utilização em sua linha FD-SOI de 28 nanômetros ao longo de 2025, deixando pouco estoque de segurança para amortecer picos de demanda não previstos. Embora os Estados Unidos estejam injetando USD 52,7 bilhões na fabricação doméstica por meio da Lei CHIPS e Ciência, a nova capacidade não entrará em operação antes de 2028. O fornecimento restrito limita o potencial de receita e modera a perspectiva de outra forma positiva para o mercado de Bluetooth Smart e Smart Ready.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos Smart Ampliam sua Liderança

Os Dispositivos Bluetooth Smart representaram 61,32% da receita de 2025 no mercado de Bluetooth Smart e Smart Ready, uma dominância que deve se ampliar sob um CAGR de 3,37%. Seu apelo decorre de perfis de ultra baixo consumo de energia que permitem que monitores de glicose, etiquetas de ativos e rastreadores de condicionamento físico operem por anos com pilhas tipo moeda. O tamanho do mercado de Bluetooth Smart e Smart Ready para Dispositivos Smart está projetado para capturar a maior parte das remessas incrementais até 2031, à medida que os sistemas operacionais de smartphones eliminam gradualmente os perfis Clássicos.

Os Dispositivos Smart Ready de modo duplo, embora ainda vitais para infoentretenimento automotivo e gateways industriais, enfrentam ventos contrários estruturais. As pilhas Clássicas consomem aproximadamente 30 mA de corrente ativa em comparação com menos de 5 mA para o Bluetooth de Baixo Consumo de Energia, uma disparidade que empurra os projetistas de hardware em direção ao silício de modo único. Os fornecedores de componentes sinalizam a mudança: o nRF54L de 22 nanômetros da Nordic combina um Cortex-M33 com um coprocessador RISC-V para reduzir as correntes de recepção abaixo de 3 µA, enquanto o BG29 da Silicon Labs comprime 1 MB de Flash em um pacote de 2,0 mm × 2,5 mm para aparelhos auditivos. Como resultado, a participação dos Smart Ready recua, mas smartphones premium e laptops preservarão volumes de nicho onde a compatibilidade retroativa é obrigatória.

Por Tecnologia: Localização Direcional Impulsiona o Crescimento do Bluetooth 5.1

O Bluetooth de Baixo Consumo de Energia detinha 46,36% das remessas em 2025, mas o Bluetooth 5.1 registrou o CAGR mais rápido de 3,97% com base na medição de ângulo de chegada para varejo, armazenagem e gestão de ativos hospitalares. O tamanho do mercado de Bluetooth Smart e Smart Ready vinculado às etiquetas Bluetooth 5.1 se beneficia de precisão submétrica, permitindo substituir o ultra-wideband de alto custo em cenários sensíveis ao custo. O Clássico legado reteve 28% de participação, sustentado por perfis mãos-livres automotivos, mas o crescimento desacelerou para 1,2% à medida que o LE Audio se consolida.

O Bluetooth Mesh atingiu 12% de participação e melhorou sob firmware Matter convergido, especialmente em iluminação comercial. O Bluetooth 5.0 perdeu relevância à medida que novos chipsets adotam publicidade periódica e sondagem de canal introduzidos no Bluetooth 5.4 e 6.0. Texas Instruments, NXP e Silicon Labs lançaram silício pronto para 6.0 entre janeiro de 2025 e abril de 2026, sinalizando uma curva de migração acentuada que mantém o momentum do mercado de Bluetooth Smart e Smart Ready intacto.

Por Aplicação: Casos de Uso Clínicos Impulsionam o Crescimento da Saúde

Os dispositivos vestíveis representaram 32,48% dos volumes de 2025, mas a saúde registrou um CAGR de 3,88% ao mudar do bem-estar para diagnósticos regulamentados. O Streaming de Áudio para Aparelhos Auditivos, padronizado pelo Bluetooth SIG, reduziu a latência abaixo de 20 ms e diminuiu o consumo de energia em 40%, levando a submissões de Classe II da FDA para aparelhos auditivos de próxima geração. Os Centros de Serviços Medicare e Medicaid agora reembolsam o monitoramento remoto de pacientes em até USD 60 por inscrito a cada mês, acelerando as instalações de dispositivos.[3]Centros de Serviços Medicare e Medicaid, "CMS.gov," CMS, cms.gov

A Casa Inteligente detinha 22% de participação, avançando 2,8% em iluminação Bluetooth Mesh e controles de HVAC que dispensam a infraestrutura Wi-Fi. As aplicações automotivas capturaram 18% das remessas, crescendo 3,2% graças a chaves digitais que combinam Bluetooth de Baixo Consumo de Energia com ultra-wideband. A automação industrial atingiu 12% de participação, impulsionada por sensores de manutenção preditiva que se conectam diretamente a plataformas de IA de borda, uma tendência que aprofunda a base instalada e valida os roteiros de bateria de longa duração em todo o setor de Bluetooth Smart e Smart Ready.

Por Setor de Usuário Final: O Reembolso Transforma a Demanda na Saúde

Os eletrônicos de consumo mantiveram a maior participação de 39,31% em 2025, mas a saúde é o motor de crescimento com um CAGR de 3,91%. O Medicare e as seguradoras privadas nos Estados Unidos, juntamente com programas paralelos na UE, reembolsam esfigmomanômetros, oxímetros de pulso e monitores de glicose conectados via Bluetooth, impulsionando diretamente os volumes de dispositivos. A participação do mercado de Bluetooth Smart e Smart Ready na saúde crescerá, portanto, mais rapidamente do que em qualquer outro segmento vertical até 2031.

O setor automotivo manteve uma participação de 16% e está acompanhando um CAGR de 3,5% à medida que as chaves digitais se difundem dos modelos de luxo para os de médio alcance. Os usuários finais industriais representaram 14% das remessas de 2025, alta de 2,6%, impulsionados pela manutenção preditiva e monitoramento de energia. O varejo encerrou 2025 com 11% de participação e um CAGR de 3% à medida que a análise de fluxo de pessoas ganha tração. Em todos os setores, os organismos de normalização continuam a elevar os requisitos cibernéticos, inclinando a demanda para chipsets certificados e suporte de software de longo prazo, ambas as marcas registradas dos mercados de Bluetooth Smart e Smart Ready.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de Bluetooth Smart e Smart Ready, representando 38,83% da receita em 2025 e uma perspectiva de CAGR de 3,83%. A China tornou obrigatório o Bluetooth de Baixo Consumo de Energia em todos os eletrodomésticos inteligentes vendidos após janeiro de 2025, impulsionando a adoção entre fabricantes de equipamentos originais como Midea e Haier.[4]Ministério da Indústria e Tecnologia da Informação, "Aviso sobre Eletrodomésticos Inteligentes," MIIT, miit.gov.cn As gigantes eletrônicas japonesas incorporaram LE Audio em televisores do ano modelo 2025, enquanto a família Galaxy S25 da Coreia do Sul movimentou 42 milhões de unidades no primeiro trimestre de 2026. Os padrões preliminares da Índia para dispositivos médicos Bluetooth, divulgados em março de 2026, simplificarão as aprovações e ampliarão a base endereçável para monitores de glicose conectados.

A América do Norte garantiu 28% de participação e um CAGR de 2,9%. A orientação mais rigorosa de cibersegurança da FDA elevou os gastos com conformidade, mas também abriu caminho para o monitoramento remoto de pacientes reembolsável. A política de semicondutores dos EUA canaliza USD 52,7 bilhões para fábricas domésticas, mas a capacidade abaixo de 40 nanômetros não entrará em operação até 2028, mantendo a maioria dos SOCs Bluetooth vinculados a Taiwan e à Coreia do Sul no interim. O Canadá harmonizou os limites de potência com as regras da FCC, e a linha de produção de veículos do México equipou 1,8 milhão de carros com chaves digitais Bluetooth em 2025.

A Europa encerrou 2025 com 24% de receita e um CAGR de 2,7%. A cláusula cibernética de agosto de 2025 da Diretiva de Equipamentos de Rádio agora se aplica a todo rádio Bluetooth vendido no bloco, de sensores médicos a hubs de casa inteligente. As montadoras alemãs adotaram a sondagem de canal Bluetooth 6.0 para se proteger contra ataques de retransmissão, e o NHS pilotou monitores conectados via Bluetooth para 120.000 pacientes de cuidados crônicos. A América do Sul, o Oriente Médio e a África combinados representaram 10% de participação e um CAGR de 2,4%, com a Anatel do Brasil harmonizando a certificação com a ETSI EN 300 328 em abril de 2025.

Cenário Competitivo

A concorrência no mercado de Bluetooth Smart e Smart Ready é moderadamente concentrada, com os cinco principais fornecedores de chips representando aproximadamente 62% da receita de 2025. O FastConnect 8800 da Qualcomm combina Wi-Fi 8 e Bluetooth 7.0 de Alto Rendimento de Dados a até 7,5 Mbps, um aumento de velocidade triplo visando óculos de realidade aumentada e fones de ouvido sem perdas. O nRF54LM20B da Nordic incorpora um motor neural Axon e 2 MB de flash embutido em um nó de 22 nanômetros, trazendo inferência de borda para sensores industriais. Os chips CC274xR-Q1 da Texas Instruments carregam certificação ISO 21434 para chaves digitais automotivas e incluem gerenciamento de energia para reduzir o custo do sistema.

O IW623 da NXP une Wi-Fi 6E de três bandas com Áudio Bluetooth de Baixo Consumo de Energia em um único die, reduzindo o espaço na placa para hubs de casa inteligente e sistemas de infoentretenimento automotivo. A Silicon Labs, por sua vez, atende dispositivos vestíveis médicos com restrições de tamanho com o SOC BG29 de 2,0 mm × 2,5 mm. Startups como a Atmosic buscam operação sem bateria colhendo energia de RF, fotovoltaica e térmica, um conceito ainda limitado a programas piloto, mas promissor para extensões futuras do mercado de Bluetooth Smart e Smart Ready.

O posicionamento estratégico gira em torno da profundidade de integração, aceleradores de IA e correntes de espera abaixo de 1 µA. Os fornecedores capazes de enviar silício multiprotocolo e pronto para IA antes de 2028 provavelmente consolidarão participação à medida que os mercados finais exigem blocos de conectividade menores, mais inteligentes e mais seguros. Ao mesmo tempo, a diversificação de fontes na cadeia de suprimentos, exemplificada pela Qualcomm qualificando tanto a TSMC quanto a Samsung Foundry, tornou-se um pré-requisito para contratos de alto volume.

Líderes do Setor de Bluetooth Smart e Smart Ready

Qualcomm Inc.

Nordic Semiconductor ASA

Texas Instruments Incorporated

Broadcom Inc.

Silicon Laboratories Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A NXP Semiconductors apresentou os MCUs sem fio MCX W72 e KW47, adicionando sondagem de canal Bluetooth 6.0 para chaves digitais automotivas.

- Março de 2026: A NXP lançou o i.MX 93W SiP, combinando um Arm Cortex-A55 com conectividade de três rádios para gateways de borda industrial.

- Março de 2026: A Nordic Semiconductor lançou a família nRF54LS05 de nível básico em um processo de 22 nanômetros para dispositivos vestíveis sensíveis ao custo.

- Fevereiro de 2026: A Qualcomm submeteu patches do kernel Linux que descarregam o processamento do perfil mãos-livres nos chipsets QCA2066 e WCN6855.

Escopo do Relatório Global do Mercado de Bluetooth Smart e Smart Ready

O mercado de Bluetooth Smart e Smart Ready compreende o desenvolvimento, a integração e a comercialização de soluções de conectividade sem fio habilitadas para Bluetooth projetadas para comunicação de dados de baixo consumo de energia em dispositivos conectados e sistemas inteligentes. Os dispositivos Bluetooth Smart operam exclusivamente no Bluetooth de Baixo Consumo de Energia (BLE) para permitir comunicação eficiente em termos de energia, enquanto os dispositivos Bluetooth Smart Ready suportam tanto o Bluetooth Clássico quanto o BLE, permitindo compatibilidade com ecossistemas conectados legados e de próxima geração. Essas tecnologias facilitam a comunicação sem fio de curto alcance com consumo de energia otimizado, interoperabilidade e troca de dados em tempo real em aplicações de consumo, comerciais e industriais.

O Relatório do Mercado de Bluetooth Smart e Smart Ready é Segmentado por Tipo de Produto (Dispositivos Bluetooth Smart e Dispositivos Bluetooth Smart Ready), Tecnologia (Bluetooth de Baixo Consumo de Energia, Bluetooth Clássico, Bluetooth Mesh, Bluetooth 5.0 e Bluetooth 5.1), Aplicação (Saúde, Dispositivos Vestíveis, Casa Inteligente, Automotivo e Automação Industrial), Setor de Usuário Final (Eletrônicos de Consumo, Saúde, Automotivo, Industrial e Varejo) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Dispositivos Bluetooth Smart |

| Dispositivos Bluetooth Smart Ready |

| Robôs Industriais |

| Robôs Colaborativos |

| Robôs de Serviço Profissional |

| Robôs de Serviço Doméstico |

| Robôs Humanoides |

| Bluetooth de Baixo Consumo de Energia |

| Bluetooth Clássico |

| Bluetooth Mesh |

| Bluetooth 5.0 |

| Bluetooth 5.1 |

| Saúde |

| Dispositivos Vestíveis |

| Casa Inteligente |

| Automotivo |

| Automação Industrial |

| Eletrônicos de Consumo |

| Saúde |

| Automotivo |

| Industrial |

| Varejo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Dispositivos Bluetooth Smart | ||

| Dispositivos Bluetooth Smart Ready | |||

| Por Tipo de Robô | Robôs Industriais | ||

| Robôs Colaborativos | |||

| Robôs de Serviço Profissional | |||

| Robôs de Serviço Doméstico | |||

| Robôs Humanoides | |||

| Por Tecnologia | Bluetooth de Baixo Consumo de Energia | ||

| Bluetooth Clássico | |||

| Bluetooth Mesh | |||

| Bluetooth 5.0 | |||

| Bluetooth 5.1 | |||

| Por Aplicação | Saúde | ||

| Dispositivos Vestíveis | |||

| Casa Inteligente | |||

| Automotivo | |||

| Automação Industrial | |||

| Por Setor de Usuário Final | Eletrônicos de Consumo | ||

| Saúde | |||

| Automotivo | |||

| Industrial | |||

| Varejo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Bluetooth Smart e Smart Ready e com que rapidez está crescendo?

O tamanho do mercado de Bluetooth Smart e Smart Ready está em USD 5,52 bilhões em 2026 e está a caminho de atingir USD 6,39 bilhões até 2031, refletindo um CAGR de 2,97%.

Qual categoria de produto lidera em participação no mercado de Bluetooth Smart e Smart Ready?

Os Dispositivos Bluetooth Smart detinham 61,32% da receita de 2025, muito à frente dos Dispositivos Smart Ready, e estão prontos para ampliar sua liderança até 2031.

Por que a saúde é a área de aplicação de crescimento mais rápido?

As estruturas regulatórias nos Estados Unidos e na União Europeia agora reembolsam diagnósticos conectados via Bluetooth, impulsionando os dispositivos de saúde para o CAGR mais rápido de 3,88% entre as aplicações durante 2026-2031.

Como os fabricantes de smartphones estão acelerando a transição para o LE Audio?

O Galaxy S25 da Samsung e o Android 16 do Google tornam obrigatórias as funções LE Audio, como Auracast e áudio multifluxo, impulsionando a ampla compatibilidade de aparelhos e, por extensão, a demanda por acessórios.

Quais riscos de fornecimento ameaçam a disponibilidade de SOCs Bluetooth?

A capacidade de wafer abaixo de 40 nm é limitada porque as fundições priorizam CPUs e MCUs automotivos de maior margem, levando a prazos de entrega superiores a seis meses para algumas famílias de chips Bluetooth.

Quais regiões contribuirão mais para o crescimento futuro do mercado?

A Ásia-Pacífico permanecerá o motor de crescimento com um CAGR de 3,83%, impulsionada por mandatos para Bluetooth de Baixo Consumo de Energia em eletrodomésticos inteligentes e grandes volumes de eletrônicos de consumo conectados.

Página atualizada pela última vez em: