Tamanho e Participação do Mercado de 3D Móvel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 77.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 327.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 33.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

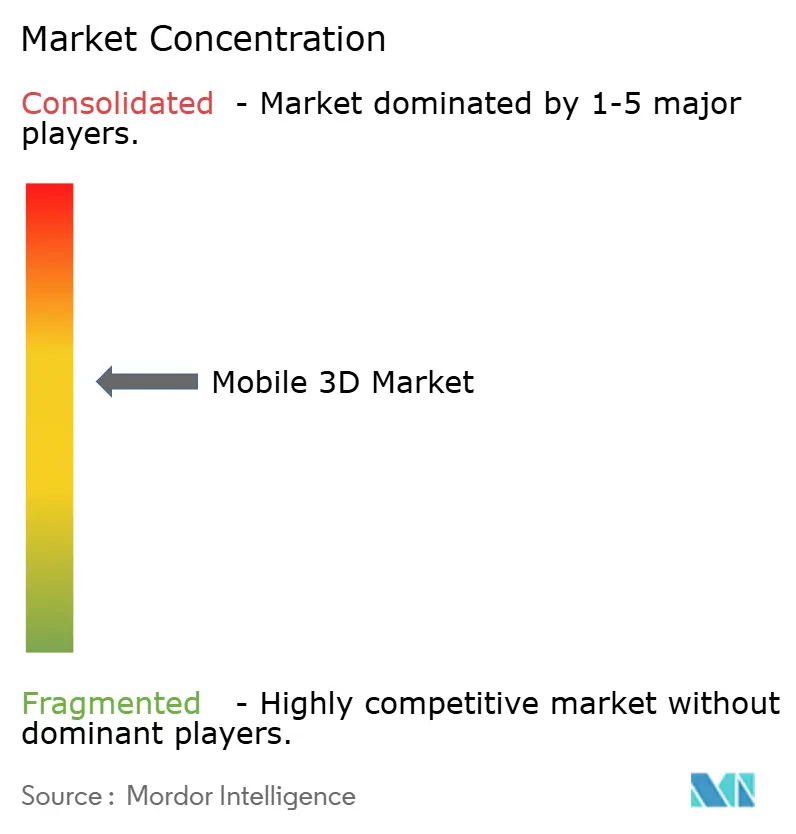

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de 3D Móvel pela Mordor Intelligence

O tamanho do mercado de 3D móvel em 2026 é estimado em USD 77,39 bilhões, crescendo a partir do valor de 2025 de USD 58,01 bilhões, com projeções para 2031 mostrando USD 327,01 bilhões, crescendo a um CAGR de 33,41% no período 2026-2031. O crescimento robusto reflete a combinação do processamento de IA de borda com módulos avançados de detecção de profundidade que transformam aparelhos comuns em ferramentas de computação espacial. A queda nos custos dos micro-displays OLED amplia o acesso a conteúdo espacial de alta resolução em smartphones, dobráveis e dispositivos vestíveis. Os sensores de Tempo de Voo (ToF) fortalecem a captura de imagens móveis, enquanto os processadores de Campo de Luz atingem qualidade de holograma 4K a 30 fps, sinalizando a próxima onda de inovação em captura de profundidade.[1]Conselho Nacional de Pesquisa em Ciência e Tecnologia, "FPGA SoC Alcança Renderização de Hologramas 4K em Tempo Real," etri.re.kr Os ganhos de produtividade empresarial, a adoção de jogos em RA e a implantação de redes 5G elevam ainda mais a demanda dos usuários. As reorganizações da cadeia de suprimentos em torno de emissores VCSEL e sensores SPAD redefinem o poder de barganha entre os fabricantes de componentes, enquanto o gerenciamento térmico e a autonomia da bateria permanecem como restrições de design.

Principais Conclusões do Relatório

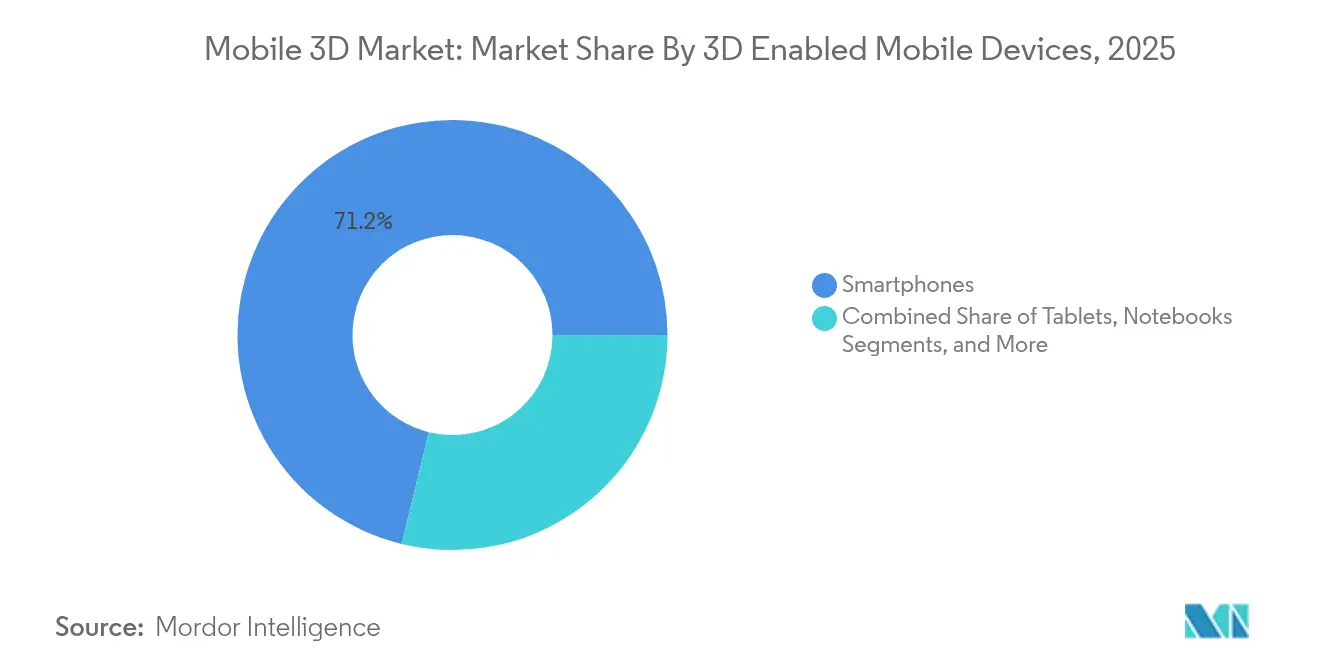

- Por dispositivos móveis com 3D habilitado, os smartphones lideraram com 71,20% da participação do mercado de 3D Móvel em 2025; os óculos de RA/RV estão projetados para expandir a um CAGR de 34,85% até 2031.

- Por componentes de dispositivos, os sensores de imagem 3D representaram 45,80% do tamanho do mercado de 3D Móvel em 2025; os micro-displays OLED estão registrando um CAGR de 34,20% até 2031.

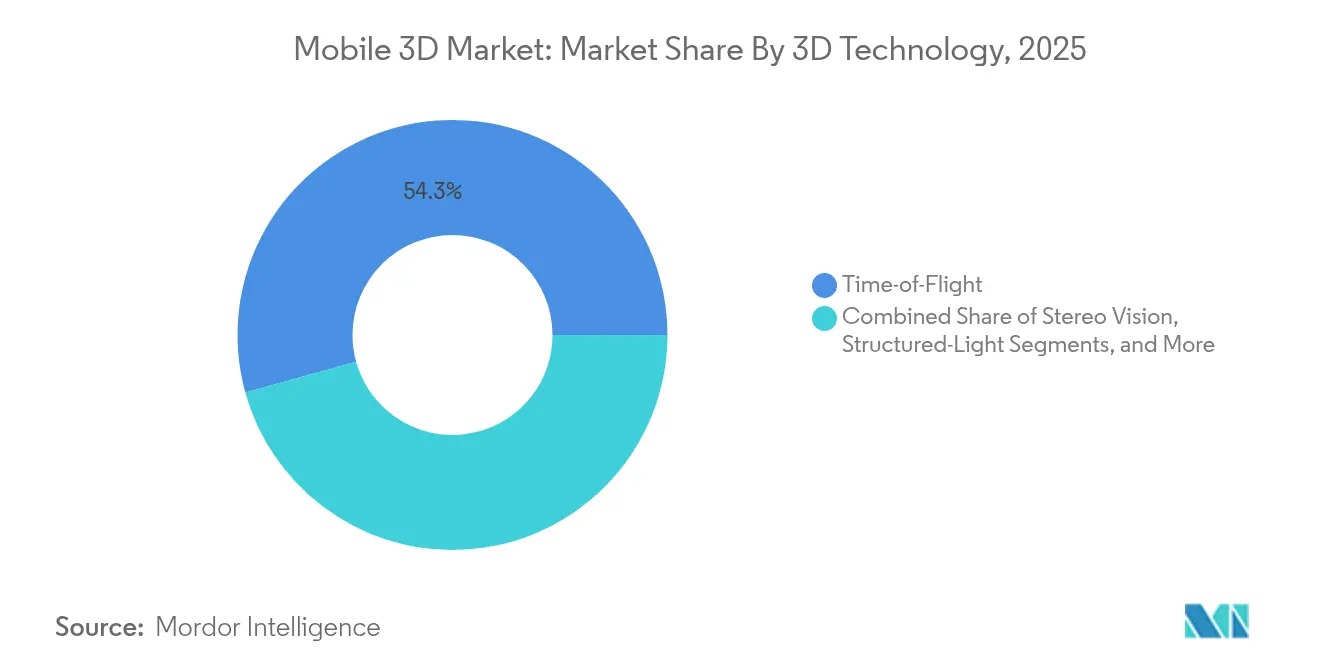

- Por tecnologia 3D, o ToF capturou 54,30% da participação do mercado de 3D Móvel em 2025, enquanto o Campo de Luz está previsto para crescer a um CAGR de 35,20%.

- Por aplicação, os jogos para dispositivos móveis detiveram 31,05% da participação de receita do tamanho do mercado de 3D Móvel em 2025; a RA Industrial e Empresarial está definida para avançar a um CAGR de 33,95% até 2031.

- Por geografia, a América do Norte comandou uma participação de 39,40% no mercado de 3D Móvel em 2025; a Ásia-Pacífico exibe a trajetória mais rápida com um CAGR de 39,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de 3D Móvel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na penetração de smartphones e atualizações 5G | +8.2% | Global, com liderança da APAC | Médio prazo (2-4 anos) |

| Adoção rápida de módulos de câmera de detecção 3D | +7.8% | América do Norte e UE premium, mercado de massa da APAC | Curto prazo (≤ 2 anos) |

| Crescimento nos jogos de RA para dispositivos móveis e uso de redes sociais | +6.4% | Centros urbanos globais | Curto prazo (≤ 2 anos) |

| Queda de custos dos micro-displays OLED | +5.9% | Centros de fabricação da APAC, consumo global | Médio prazo (2-4 anos) |

| Reconstrução 3D no dispositivo com IA de borda | +4.1% | Mercados de dispositivos premium | Longo prazo (≥ 4 anos) |

| Fatores de forma dobráveis e de tela dupla | +2.4% | Segmentos premium de mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Módulos de Câmera de Detecção 3D (ToF / Luz Estruturada)

Os arrays de Tempo de Voo e de luz estruturada agora sustentam a captura precisa de profundidade para imagens de retrato e sobreposições de realidade aumentada. A Sony expandiu sua fábrica de diodos laser na Tailândia em 2024 para atender à demanda crescente, adicionando 2.000 empregos para ampliar a produção de VCSEL.[2]Sony Semiconductor Solutions Group, "Sony Expande Produção de Diodos Laser na Tailândia," sony-semicon.co.jp O ISOCELL Vizion 33D da Samsung aumenta a precisão de alcance, e o recurso de vídeo espacial do iPhone 15 Pro da Apple sublinha o apetite do consumidor pela captura 3D nativa. A patente de ToF indireto da Meta melhora a mitigação de desfoque de movimento e a eficiência energética, aprimorando a capacidade de resposta em fatores de forma compactos. Os setores industriais se beneficiam da precisão na medição de objetos, que apoia a robótica e a automação.

Crescimento nos Jogos de RA para Dispositivos Móveis e Filtros de Redes Sociais

Jogos de RA e filtros faciais popularizados pelo Instagram impulsionam o uso habitual de recursos 3D. Uma revisão acadêmica de 42.000 efeitos do Instagram constatou que os filtros de embelezamento representavam 20% dos uploads, ilustrando a demanda por aumento facial em tempo real. A Ericsson relata que os assinantes de 5G apresentam engajamento com RA materialmente maior devido à largura de banda estável. O Stable Diffusion no dispositivo da Qualcomm gera cenas fotorrealistas em menos de 15 segundos, abrindo ferramentas de criação para milhões de aparelhos.[3]Rede de Desenvolvedores Qualcomm, "Gaussian Splatting em Tempo Real em Plataformas Snapdragon," developer.qualcomm.com Esses desenvolvimentos reduzem as barreiras para o conteúdo 3D gerado por usuários e amplificam os efeitos de rede nas plataformas sociais.

Reconstrução 3D no Dispositivo com IA de Borda para RA Offline

O Snapdragon 8 Elite atinge 45 TOPS, suportando modelos com mais de 13 bilhões de parâmetros sem conectividade com a nuvem. A margem de desempenho permite a compreensão instantânea de cenas, essencial para inspeção em fábricas e suporte remoto. O SDK de RA ToF da Sony otimiza algoritmos para os limites de energia dos aparelhos, encurtando os ciclos de desenvolvimento para parceiros industriais. A crescente dependência da inferência de borda melhora a conformidade com a privacidade e mitiga a latência.

Queda de Custos dos Micro-Displays OLED Habilitando Conteúdo Espacial

O Vision Pro da Apple ilustra a sensibilidade ao custo, com os micro-OLEDs 4K fornecidos pela Sony representando 21% do custo dos materiais do dispositivo, de acordo com a Panasonic. A LG Display encomendou ferramentas de deposição da Sunic, e a BCDTEK investiu USD 970 milhões em uma fábrica de micro-OLED de 12 polegadas, acelerando a erosão de preços.[4]OLED-Info, "LG Display Encomenda Equipamentos para Produção de Micro-OLED," oled-info.com As pilhas OLED brancas em tandem atingem 95% da gama Rec. 2020, enquanto o protótipo de 10.000 nits da LG resolve as restrições de luminância em ambientes externos. Painéis mais baratos e mais brilhantes desbloqueiam dispositivos vestíveis de RA para o mercado de massa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo do hardware 3D e da criação de conteúdo | -4.8% | Global, agudo em regiões sensíveis ao preço | Médio prazo (2-4 anos) |

| Consumo de bateria e limites térmicos | -3.6% | Mundial, preocupação em todos os dispositivos | Curto prazo (≤ 2 anos) |

| Gargalos na cadeia de suprimentos de VCSEL | -2.9% | Segmentos de dispositivos premium em todo o mundo | Curto prazo (≤ 2 anos) |

| Falta de padrões abertos de arquivos 3D multiplataforma | -1.7% | Implantações empresariais globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Hardware 3D e da Criação de Conteúdo

O custo de fabricação do Vision Pro de USD 1.519 expõe o ônus premium dos conjuntos de micro-OLED e sensores. As equipes de conteúdo também enfrentam curvas de aprendizado íngremes, limitando estúdios menores. A Howden, no entanto, relata economias mensuráveis em manutenção a partir de fluxos de trabalho de RA personalizados, apesar dos gastos iniciais. A ampliação de componentes está reduzindo os preços, mas a acessibilidade para o mercado de massa continua sendo um desafio de médio prazo, especialmente em mercados emergentes onde as transições de feature phones ainda estão em curso.

Consumo de Bateria e Limites Térmicos no Processamento 3D Intensivo

Mesmo com quantização e poda, os grandes modelos de visão sobrecarregam os orçamentos de energia dos dispositivos móveis. A captura 3D contínua pode acionar o estrangulamento térmico que degrada as taxas de quadros. Os sensores SPAD da Sony reduzem a energia por quadro por meio da detecção de fóton único, mas o consumo geral do sistema ainda é alto. Os fabricantes de dispositivos adicionam resfriamento por câmara de vapor e escalonamento adaptativo de desempenho, mas os avanços na química das baterias progridem lentamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Dispositivos Móveis com 3D Habilitado: Smartphones Impulsionam o Volume, RA/RV Lidera o Crescimento

Os smartphones capturaram 71,20% do mercado de 3D Móvel em 2025, refletindo a vantagem da base instalada e os ciclos anuais de atualização de hardware. Os aparelhos de ponta agora incluem arrays ToF, aceleradores de IA e displays OLED, formando a base para os roteiros de computação espacial. A série Galaxy S25 da Samsung exemplifica isso com imagens ProVisual com IA que transformam fotos cotidianas em ativos 3D mapeados em profundidade. Os dobráveis introduzem interfaces em camadas que aprofundam a imersão do usuário, enquanto tablets e notebooks estendem a colaboração 3D para telas maiores.

Os óculos de RA/RV têm um numerador menor hoje, mas registram a ascensão mais rápida com um CAGR de 34,85%. O Reality Labs da Meta, apesar de perdas operacionais de USD 4,4 bilhões, registrou receita recorde, sublinhando a demanda latente do consumidor. Google e Samsung estrearão óculos Android XR em 2026, sinalizando comprometimento em nível de plataforma. Esses dispositivos fazem a ponte entre entretenimento e empresa, de jogos imersivos a sobreposições de manutenção no local. À medida que os volumes aumentam, o tamanho do mercado de 3D Móvel para dispositivos vestíveis fechará a lacuna com os smartphones ao longo do período de previsão.

Por Componentes de Dispositivos: Sensores Lideram a Participação, Displays Impulsionam a Inovação

Os sensores de imagem 3D detiveram 45,80% do tamanho do mercado de 3D Móvel em 2025, servindo como pedra angular para a captura de profundidade em telefones, tablets e headsets. A expansão da Sony na Tailândia garante capacidade de diodos tanto para LiDAR automotivo quanto para módulos ToF móveis, aliviando os gargalos de curto prazo. Os emissores VCSEL permanecem com fornecimento restrito, levando os OEMs a buscar fontes duplas sempre que possível.

Os micro-displays OLED são a história de momentum, crescendo 34,2% ao ano. As curvas de custo se inclinam para baixo à medida que a LG Display e os entrantes chineses ampliam as linhas de deposição, encurtando os prazos de entrega. A inovação em displays também estimula a demanda por GPUs e ISPs 3D dedicados que gerenciam densidades de pixels mais altas sem picos de latência. O segmento de componentes ilustra um ciclo virtuoso: custos de peças mais baixos elevam a adoção, que por sua vez financia melhorias adicionais de processo, mantendo o ciclo de inovação do mercado de 3D Móvel ágil.

Por Tecnologia 3D: ToF Domina, Campo de Luz Acelera

Os sistemas ToF mantiveram uma participação de 54,30% no mercado de 3D Móvel em 2025, sustentados por cadeias de suprimentos maduras e relações equilibradas de preço-desempenho. A patente da Samsung sobre estimativa de profundidade ponderada por confiabilidade destaca os refinamentos contínuos que estendem a relevância do ToF para dispositivos de ciclo intermediário.

A tecnologia de Campo de Luz, embora incipiente, está avançando rapidamente a um CAGR de 35,20%. Os processadores de hologramas baseados em FPGA coreanos alcançam latência de 30 ms em 4K, um limiar antes limitado a demonstrações laboratoriais. Os avanços em metassuperfícies de quasicristal que projetam múltiplas imagens sem diafonia ampliam o potencial além dos telefones para etiquetagem de segurança e sinalização de varejo. Pilhas híbridas combinando ToF com visão estéreo ou Luz Estruturada continuam a aparecer em aparelhos premium para unificar precisão com orçamentos de energia seguros para os olhos.

Por Aplicações 3D: Jogos Lideram o Uso, RA Empresarial Cresce Mais Rápido

Os jogos para dispositivos móveis capturaram 31,05% da receita em 2025, monetizando gráficos 3D por meio de compras no aplicativo e vínculos publicitários. Títulos populares incorporam pistas de profundidade com precisão física que aumentam o realismo e a retenção. Os aplicativos de mapas e navegação adicionam paisagens urbanas fotorrealistas que melhoram a orientação.

A RA Industrial e Empresarial, embora menor em valores absolutos, está escalando a um CAGR de 33,95% à medida que as equipes de manutenção e as linhas de produção validam um forte retorno sobre o investimento. A Advanced Semiconductor Engineering eliminou completamente os tempos de patrulha de segurança usando listas de verificação de RA com as mãos livres. Treinamento médico, experimentação virtual no varejo e visualização arquitetônica completam o rol de casos de uso. A paleta crescente de resultados de negócios garante que o mercado de 3D Móvel não dependa exclusivamente do entretenimento para crescer.

Análise Geográfica

A América do Norte liderou com uma participação de 39,40% no mercado de 3D Móvel em 2025, impulsionada por investimentos empresariais e alta renda discricionária. O desembolso acumulado da Meta em RA/RV, superando USD 100 bilhões, amplifica o momentum de P&D regional. As empresas industriais relatam ganhos de produtividade com fluxos de trabalho habilitados por RA, enquanto os consumidores adotam prontamente smartphones premium que exibem recursos 3D de ponta.

A Ásia-Pacífico é o marcador de ritmo de crescimento com um CAGR de 39,10% até 2031. A receita de câmeras industriais 3D da China atingiu CNY 2,362 bilhões (USD 334 milhões) em 2024 com base na demanda de robótica. A região contribui com USD 880 bilhões de valor agregado móvel ao PIB, posicionando-a como fornecedora e centro de demanda. As empresas coreanas e japonesas impulsionam a pesquisa em displays e holo-processadores, enquanto os fabricantes contratados no Vietnã e na Índia absorvem novos mandatos de montagem para dispositivos vestíveis de RA.

A Europa registra adoção constante impulsionada por projetos da Indústria 4.0 nos setores automotivo e aeroespacial. A regulamentação apoia o tratamento seguro de dados, encorajando as empresas a testar ferramentas 3D de IA de borda. O Oriente Médio e África e a América Latina permanecem mercados de 3D Móvel incipientes, mas a crescente penetração do 5G e a urbanização lançam as bases para uma adoção acelerada assim que os custos de hardware caírem.

Cenário Competitivo

O mercado de 3D Móvel apresenta fragmentação moderada com concorrência em camadas, do silício ao software. Apple e Samsung empregam integração vertical para diferenciar câmeras, displays e sistemas operacionais. A mudança da Apple para sensores SPAD da Sony reduz a dependência da Coherent e da Lumentum, sinalizando diversificação de fornecedores. A colaboração da Samsung com o Google no Projeto Moohan XR traz uma plataforma alternativa que contraria o Reality OS da Meta.

A Qualcomm ancora o nível de silício otimizando a inferência de IA para cargas de trabalho 3D, conquistando slots de design em flagships Android. A Meta registra patentes para ToF indireto enquanto reforça seu roteiro de hardware por meio da EssilorLuxottica, garantindo a fidelidade ao ecossistema para os óculos inteligentes Ray-Ban. Especialistas em componentes como a ams-Osram impulsionam VCSELs de alta temperatura que aumentam a confiabilidade. O ritmo de parcerias e registros de propriedade intelectual destaca uma corrida para garantir fossos funcionais nas camadas de detecção, display e IA.

A concentração da cadeia de suprimentos em torno de processos-chave de wafer permanece uma vulnerabilidade. Desastres naturais ou choques geopolíticos podem prejudicar a disponibilidade de diodos ou micro-displays, como visto em restrições anteriores de VCSEL. As empresas agora garantem fábricas em múltiplas geografias e assinam acordos de longo prazo em fotônica de silício para mitigar riscos. A intensidade competitiva provavelmente persistirá à medida que os incumbentes e os disruptores perseguem um mercado de 3D Móvel que recompensa tanto a escala quanto a especialização.

Líderes do Setor de 3D Móvel

Samsung Electronics Co Ltd

NVidia Corporation

Sharp Corporation

Apple Inc.

HTC Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Meta e Anduril apresentaram uma proposta de USD 100 milhões para fornecer o sistema de RA EagleEye ao Exército dos EUA, estendendo a tecnologia 3D comercial para a defesa.

- Junho de 2025: A Sony Semiconductor Solutions apresentou o sensor de profundidade SPAD empilhado IMX479, capaz de LiDAR de 300 metros, visando implantações automotivas e futuras implantações móveis.

- Maio de 2025: O Google comprometeu USD 150 milhões com a Warby Parker para desenvolver óculos inteligentes Android XR alimentados pela IA Gemini.

- Abril de 2025: A Samsung confirmou o lançamento do headset XR Projeto Moohan em sua chamada do primeiro trimestre, marcando o primeiro produto de consumo rodando Android XR.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de 3D móvel como todas as receitas geradas por hardware, firmware e software que capturam, processam ou exibem conteúdo estereoscópico ou com profundidade melhorada em dispositivos alimentados por bateria, principalmente smartphones, foldables, tablets e headsets de AR/VR leves.

Exclusão do âmbito: dispositivos ligados a processadores gráficos externos ou a fontes de alimentação fixas permanecem fora do nosso âmbito de análise.

Visão Geral da Segmentação

- Por Dispositivos Móveis com 3D Habilitado

- Smartphones

- Telefones Dobráveis e de Tela Dupla

- Tablets

- Notebooks

- Óculos de RA/RV e Displays Montados na Cabeça

- Outros Dispositivos com 3D Habilitado

- Por Componentes de Dispositivos

- Sensores de Imagem 3D (ToF, Luz Estruturada)

- Displays 3D e Micro-Displays OLED

- Módulos de Detecção de Profundidade e VCSELs

- GPUs / ISPs 3D

- SDKs de Software e Middleware

- Por Tecnologia 3D

- Tempo de Voo (ToF)

- Luz Estruturada

- Visão Estéreo

- Campo de Luz / Holográfico

- Outras Tecnologias Emergentes

- Por Aplicações 3D

- Jogos para Dispositivos Móveis

- Mapas e Navegação

- Animações e Criação de Conteúdo 3D

- Publicidade e Filtros de Redes Sociais

- RA Industrial e Empresarial

- Outras Aplicações

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas realizaram entrevistas estruturadas com designers de chipsets, fornecedores de stacks OLED, editoras de jogos móveis e responsáveis de aquisição de dispositivos de operadoras na Ásia-Pacífico, América do Norte e Europa. As informações sobre a lista de materiais de sensores 3D, a progressão do ASP e a adoção por parte dos utilizadores validaram as conclusões de gabinete e clarificaram áreas cinzentas nos telemóveis holográficos emergentes.

Investigação de Gabinete

Começámos com conjuntos de dados abertos, como a GSMA Mobile Economy, os Indicadores TIC da ITU, o IEEE Sensors Journal, os códigos comerciais do Eurostat e as autorizações de equipamentos da FCC dos EUA, que fornecem volumes de referência, taxas de adesão de componentes e sinais regulatórios. Os relatórios 10-K de empresas, apresentações a investidores e portais de associações de jogos móveis e XR complementaram esses dados. A nossa equipa recorre também ao D&B Hoovers e ao Dow Jones Factiva para obter divisões de receitas ao nível empresarial e atividade de negócios. Estas referências ilustram, sem esgotar, o conjunto de fontes secundárias que informaram o modelo.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo parte dos volumes globais de expedições de smartphones e tablets, aplica rácios de penetração de câmaras de profundidade e ecrãs 3D, e multiplica por ASPs médios ponderados específicos de cada região. Os totais de fornecedores e as verificações de canal oferecem uma perspetiva seletiva de baixo para cima que afina os totais. As variáveis-chave incluem a taxa de adesão de sensores ToF, as tendências de ASP de GPUs móveis, o crescimento da base de utilizadores de 5G, as horas de conteúdo pronto para XR transmitidas em streaming e o gasto médio em jogos por dispositivo com capacidade 3D. A regressão multivariada liga estes fatores às receitas até 2030, enquanto a análise de cenários ajusta para choques na cadeia de abastecimento ou mudanças de nó de GPU. As lacunas em dados granulares de unidades são colmatadas por médias móveis ponderadas provenientes de divulgações trimestrais de fornecedores.

Ciclo de Validação de Dados e Atualização

Os nossos resultados passam por filtros de anomalias, verificações cruzadas com auditorias independentes de expedições e uma revisão por pares antes da aprovação final. Os relatórios são atualizados anualmente, e desencadeamos revisões intercalares quando os custos dos componentes oscilam acentuadamente ou quando um OEM de topo lança modelos com deteção de profundidade antes do previsto. Os clientes recebem assim a perspetiva mais recente e validada.

Por que Razão a Nossa Base de Referência de 3D Móvel Sustenta Decisões Confiáveis e Fundamentadas

As estimativas publicadas variam; diferentes âmbitos de dispositivos, pressupostos de ASP e cadências de atualização afastam os totais entre si. Reconhecemos essas variações de forma transparente, para que os utilizadores compreendam o que está incluído em cada valor.

Os principais fatores de divergência incluem se os tablets e os visores de AR são contabilizados juntamente com os telemóveis, se as receitas publicitárias se juntam às vendas de hardware, e com que rapidez os analistas incorporam os sensores mais recentes baseados em VCSEL nas previsões. A página da Mordor apresenta um caso base equilibrado, ao passo que alguns editores adotam uma postura agressiva ao incluir hardware XR mais abrangente ou, inversamente, conservadora ao acompanhar apenas ecrãs autoestereoscópicos.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 58,01 mil milhões (2025) | Mordor Intelligence | - |

| USD 113,22 mil milhões (2025) | Consultora Regional A | Inclui óculos de AR e receitas de publicidade in-app, inflacionando o âmbito |

| USD 60,14 mil milhões (2025) | Associação Setorial B | Deriva os totais apenas a partir das expedições de dispositivos, com validação limitada do ASP |

A comparação evidencia que os analistas da Mordor combinam uma seleção de âmbito disciplinada, um acompanhamento atempado do ASP e atualizações anuais, o que em conjunto proporciona uma base de referência transparente e reprodutível em que os clientes podem confiar para decisões estratégicas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de 3D móvel?

O mercado gerou USD 77,39 bilhões em 2026 e está projetado para atingir USD 327,01 bilhões até 2031, avançando a um robusto CAGR de 33,41% no período 2026-2031.

Qual categoria de dispositivo apresenta o maior potencial de crescimento?

Os óculos de RA/RV estão projetados para expandir a um CAGR de 34,85% até 2031, superando os smartphones, embora os aparelhos ainda detenham a maior participação.

Por que a Ásia-Pacífico é vista como a região de expansão mais forte?

A região está no caminho para um CAGR de 39,10% devido à fabricação de eletrônicos em larga escala, à crescente penetração do 5G e à demanda do consumidor em rápido crescimento na China, Índia e Sudeste Asiático.

Quais obstáculos técnicos limitam uma adoção mais ampla da tecnologia 3D móvel?

Altos custos de hardware e conteúdo, consumo de bateria e restrições térmicas, e gargalos na cadeia de suprimentos de VCSEL são os principais obstáculos que dificultam a adoção pelo mercado de massa.

Como as quedas de preços de componentes influenciam as oportunidades de mercado?

As rápidas reduções de custos nos micro-displays OLED — impulsionadas por novos investimentos em fábricas da LG Display e de fabricantes chineses — estão ampliando o acesso a conteúdo espacial em telefones, dobráveis e dispositivos usados na cabeça.

Quem são os principais players e qual é a concentração do mercado?

Apple, Samsung, Meta, Sony e Qualcomm detêm pouco acima de 60% de participação combinada, conferindo ao setor uma pontuação de concentração moderada de 6 em uma escala de 1 a 10.

Página atualizada pela última vez em: