Tamanho e Participação do Mercado de Bombas de Polpa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

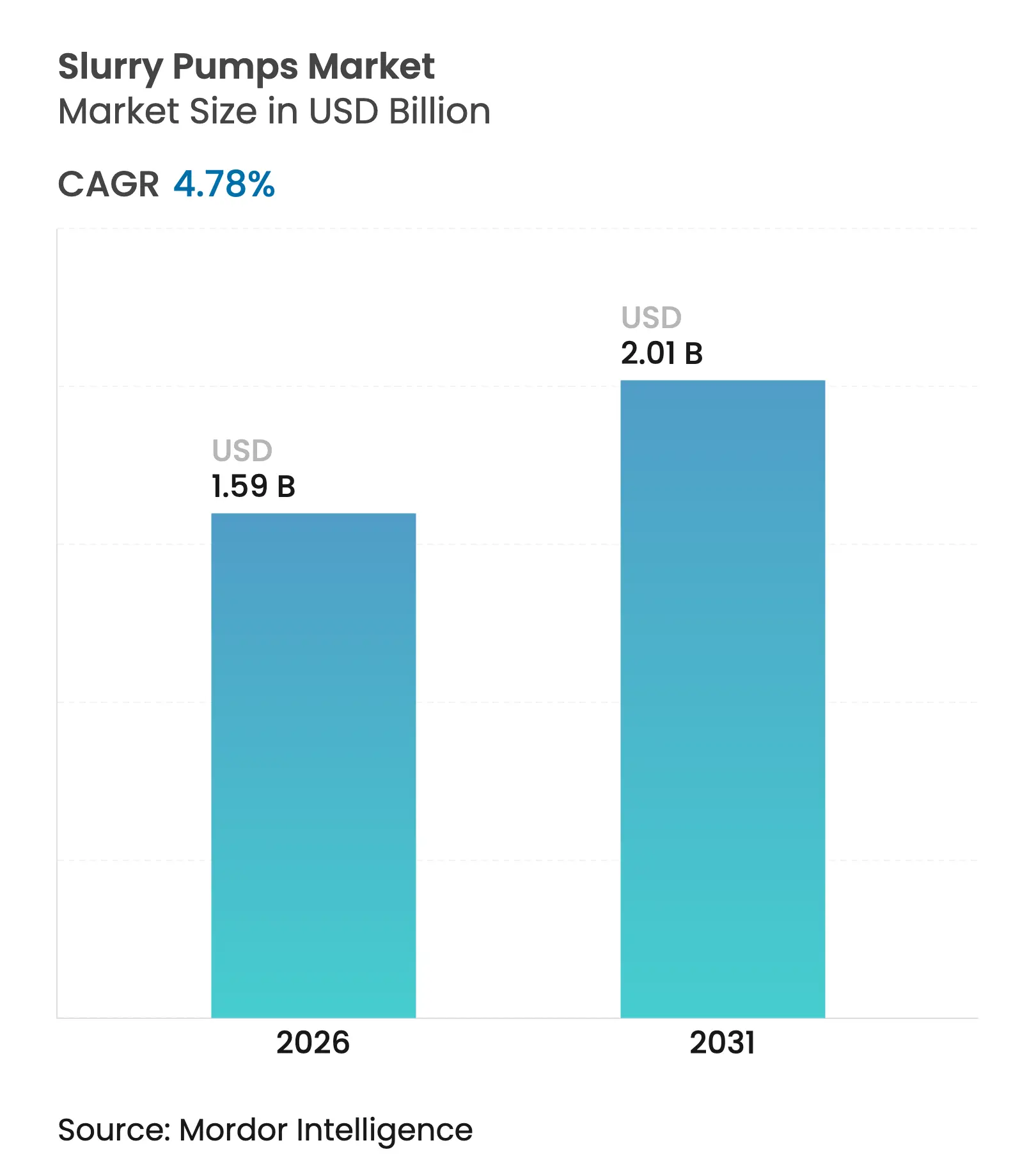

| Tamanho do Mercado (2026) | 1.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.78% CAGR |

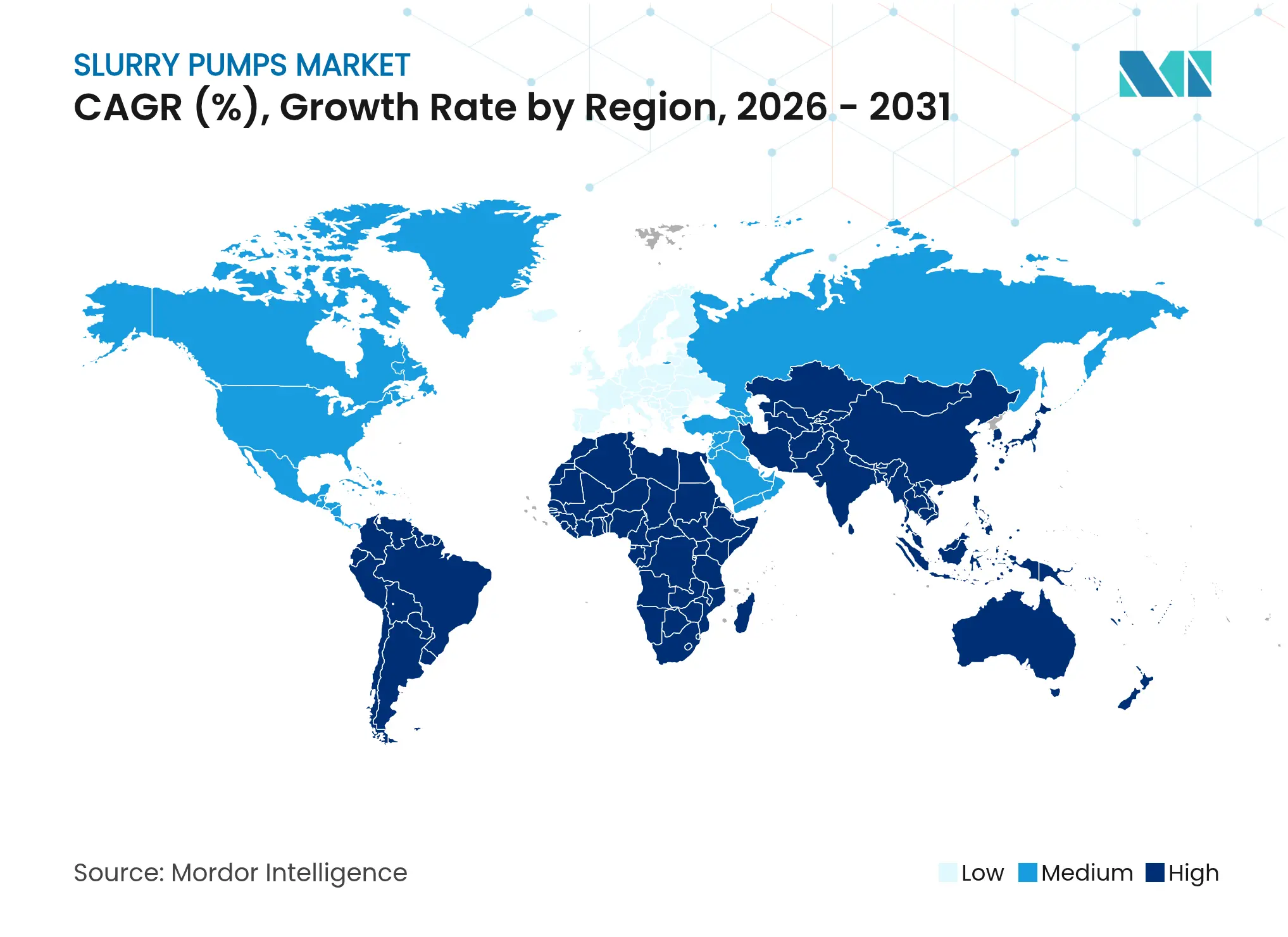

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

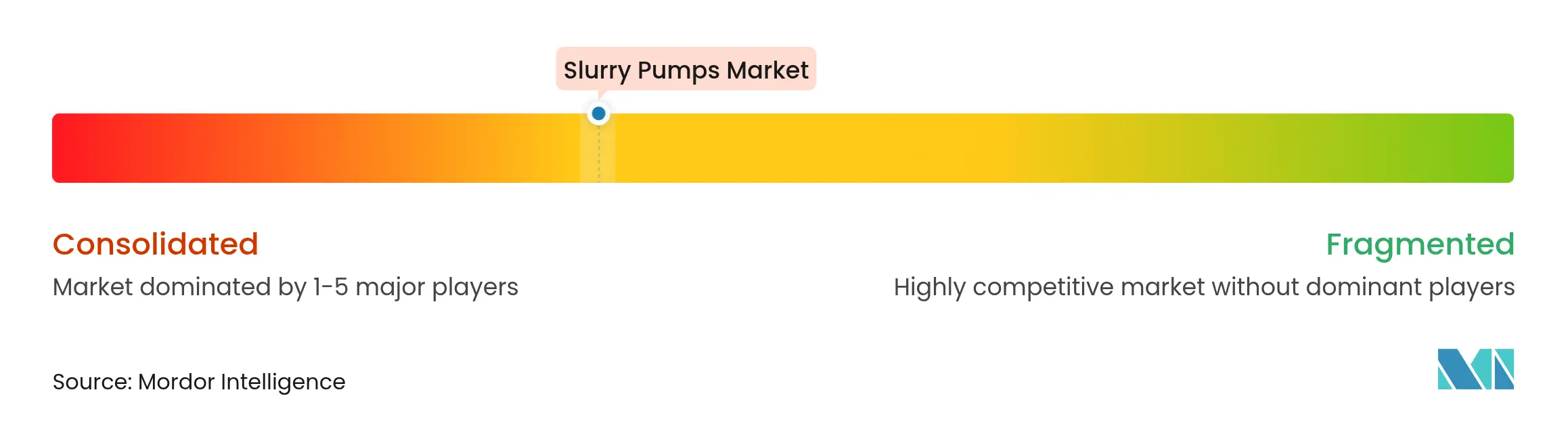

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas de Polpa por Mordor Intelligence

O tamanho do mercado de bombas de polpa foi avaliado em USD 1,52 bilhão em 2025 e estima-se que cresça de USD 1,59 bilhão em 2026 para atingir USD 2,01 bilhões até 2031, a um CAGR de 4,78% durante o período de previsão (2026-2031). A resiliência da demanda veio da mineração de metais para baterias, da regulamentação mais rigorosa de barragens de rejeitos e da rápida adoção de manutenção habilitada por inteligência artificial, todos os quais elevaram a necessidade de bombas confiáveis nos setores de mineração, construção, águas residuais e indústrias de processo. O mercado de bombas de polpa beneficiou-se de mineradoras que adicionaram capacidade para concentrados de lítio, cobalto e terras raras, enquanto empreiteiras de construção adotaram soluções de impressão 3D em concreto que dependem de manuseio de polpa de alta precisão. Pacotes de bombas movidas a energia solar avançaram da fase piloto para a aquisição convencional à medida que os operadores buscavam economia de energia fora da rede, e os revestimentos compostos ganharam força à medida que os usuários equilibravam a vida útil contra os crescentes custos do ferro de alto cromo. A intensidade competitiva aumentou à medida que os líderes globais adicionaram serviços digitais às vendas de hardware, enquanto os fabricantes regionais protegeram sua participação por meio de ofertas focadas em custo.

Principais Conclusões do Relatório

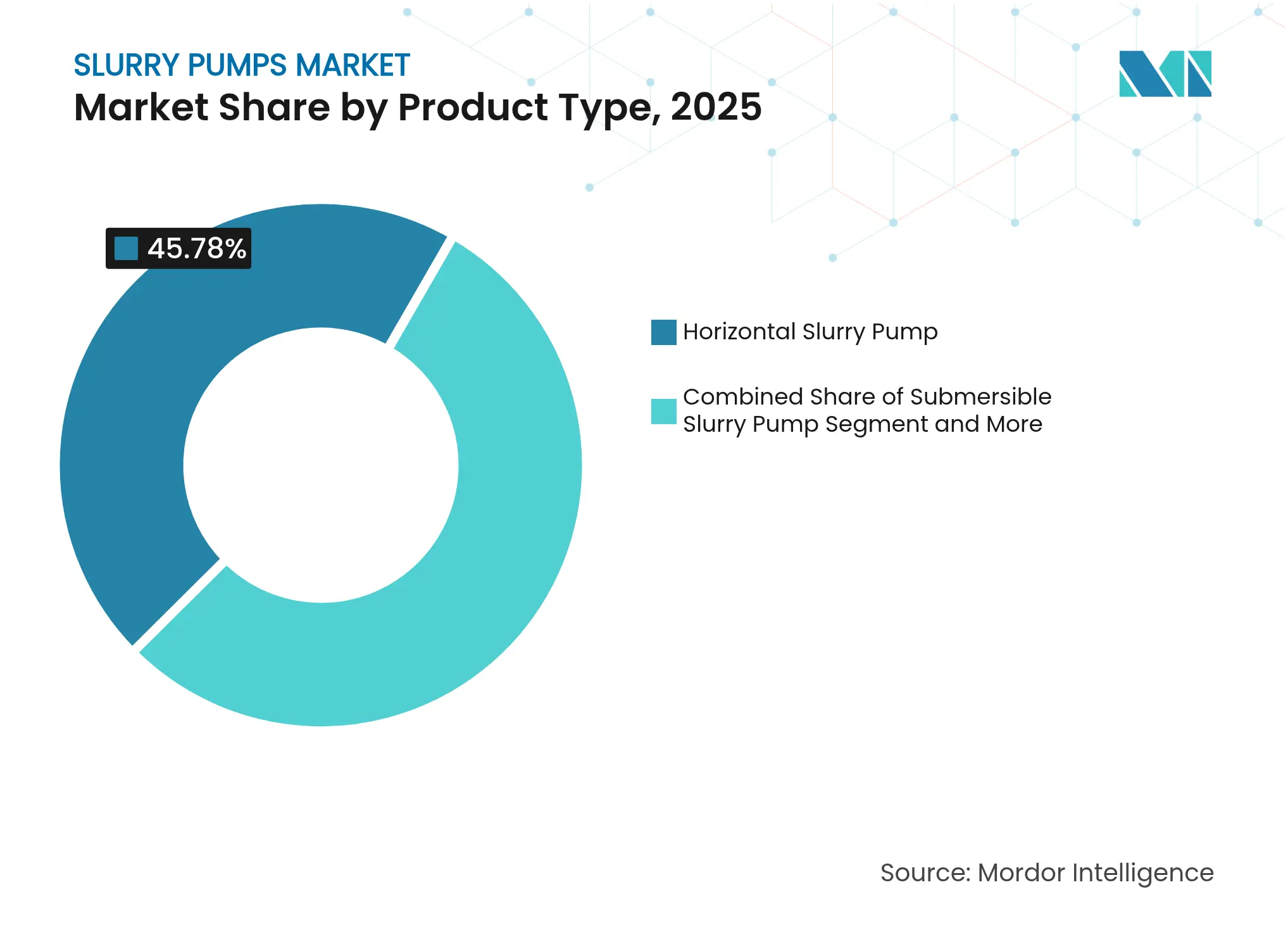

- Por tipo de produto, as unidades horizontais lideraram com 45,78% de participação na receita em 2025; as variantes submersíveis estão projetadas para registrar o CAGR mais rápido de 8,45% até 2031.

- Por fonte de energia, os acionamentos elétricos responderam por 70,92% da participação do mercado de bombas de polpa em 2025, enquanto os sistemas movidos a energia solar estão previstos para crescer a um CAGR de 13,62%.

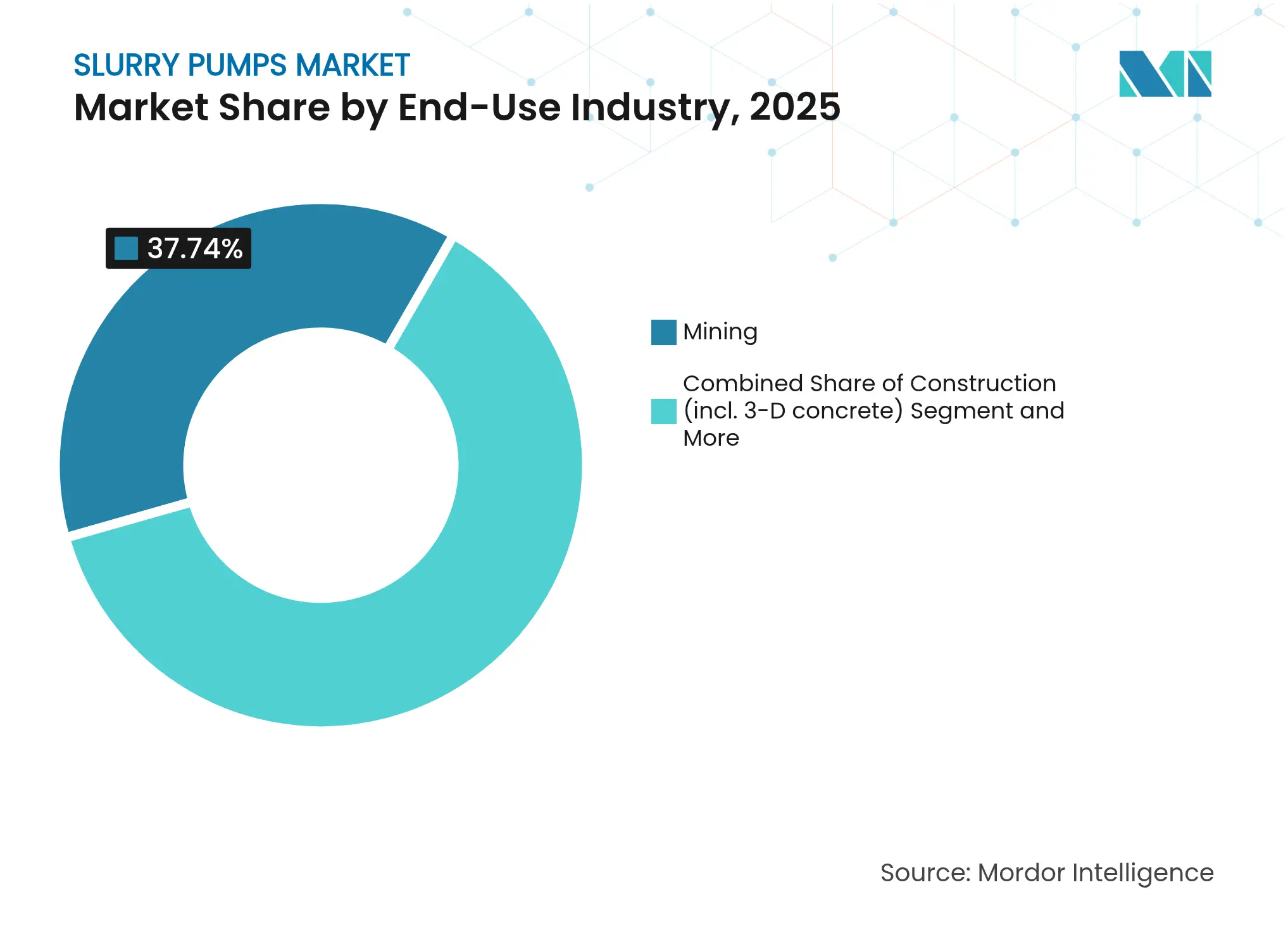

- Por indústria de uso final, a mineração deteve 37,74% de participação do tamanho do mercado de bombas de polpa em 2025, enquanto a construção, liderada por aplicações de impressão 3D, está prestes a crescer a um CAGR de 12,55%.

- Por material de revestimento, o ferro de alto cromo dominou com 54,92% de participação, mas os compósitos poliméricos e cerâmicos estão avançando a um CAGR de 8,74%.

- Por geografia, a Ásia-Pacífico capturou 43,86% do mercado de bombas de polpa em 2025 e está definida para registrar o CAGR mais rápido de 6,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bombas de Polpa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom na mineração de rocha dura e metais para baterias | +1.2% | Global, liderado por Austrália, Chile, Canadá | Longo prazo (≥ 4 anos) |

| Endurecimento da regulamentação de barragens de rejeitos | +0.8% | Global, especialmente América do Norte e Austrália | Médio prazo (2-4 anos) |

| Reciclagem de ativos de areias betuminosas em campos maduros | +0.4% | Canadá | Médio prazo (2-4 anos) |

| Rápida expansão do refino de terras raras chinesas | +0.6% | Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Implementação de manutenção preditiva baseada em inteligência artificial | +0.7% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento de polpas abrasivas para impressão 3D em concreto | +0.5% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom na Mineração de Rocha Dura e Metais para Baterias

O crescente uso de veículos elétricos impulsionou investimentos em depósitos de lítio, cobalto e terras raras, elevando a demanda por bombas nos circuitos de britagem, moagem e rejeitos. Grandes minas de espodumênio australianas aumentaram a capacidade de processamento das plantas, enquanto minas de cobre chilenas modernizaram os circuitos de moagem para lidar com minério mais duro. O complexo Kearl da Imperial Oil estabeleceu um recorde de produção em dezembro de 2024, ilustrando como as frotas autônomas aumentaram os volumes de polpa que precisam ser movimentados de forma confiável.[1]Oil Sands Magazine, "Imperial Kearl bate recordes de produção," oilsandsmagazine.com Os mineradores citaram o tempo de atividade das bombas como um fator-chave de produtividade, pois cada paralisação não programada pode reduzir a produção diária em milhões de dólares. Incentivos governamentais, como o financiamento de AUD 245 milhões para minerais críticos de Queensland, sinalizaram pipelines de construção de minas de vários anos, ancorando ciclos de substituição de longo prazo.

Endurecimento da Regulamentação de Barragens de Rejeitos

Endurecimento das Barragens de Rejeitos

O Padrão Global da Indústria para Gestão de Rejeitos acelerou as reformas ao exigir fatores de segurança mais elevados e monitoramento contínuo. Os operadores adicionaram trens de desaguamento em múltiplos estágios para atingir maior teor de sólidos, reduzindo assim as áreas de armazenamento e mitigando o risco de falhas. Bombas habilitadas com sensores que transmitem dados de fluxo e vibração em tempo real tornaram-se o novo padrão para conformidade, particularmente em jurisdições que ainda respondem ao desastre de Brumadinho. As equipes de engenharia agora especificam capacidade de bomba redundante para garantir a continuidade do fluxo durante a manutenção, ampliando a base instalada de unidades horizontais de médio porte.

Implementação de Manutenção Preditiva Baseada em Inteligência Artificial

Plantas industriais adotaram diagnósticos de aprendizado de máquina que reduziram falhas não planejadas de bombas em até 75% e diminuíram os gastos com manutenção em 8-12%. A Saudi Aramco relatou redução de custos de 80% após vincular análises de vibração a sistemas de ordens de serviço. Os algoritmos avaliam dados de múltiplos sensores para prever o desgaste em rolamentos, revestimentos e impulsores, permitindo o preparo de peças sobressalentes antes da falha. Os fornecedores correram para incorporar gateways sem fio e painéis em nuvem, transformando os serviços de dados em fluxos de receita recorrentes ao lado das vendas de hardware. A integração com frotas legadas permaneceu um obstáculo, mas ainda impulsionou a atividade de modernização.

Aumento de Polpas Abrasivas para Impressão 3D em Concreto

Empresas de construção escalaram a impressão 3D de protótipos para elementos em escala real, como segmentos de pontes e revestimentos de túneis. Misturas imprimíveis que incluem nano-sílica e escória melhoraram a sustentabilidade, mas aumentaram a abrasividade, acelerando o desgaste nas partes molhadas das bombas. Os projetos demonstraram distâncias de bombeamento superiores a 1,3 km mantendo tolerância de ±5 mm, ressaltando a necessidade de sistemas de alta pressão e velocidade variável que mantenham a reologia. Os fabricantes responderam com impulsores endurecidos e revestimentos que dobraram a vida útil, tornando este nicho um dos multiplicadores de demanda mais rápidos dentro do mercado de bombas de polpa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sinergia de erosão e corrosão em componentes de bombas | -0.9% | Global, locais com produtos químicos agressivos | Longo prazo (≥ 4 anos) |

| Congelamento de despesas de capital em novos projetos de carvão | -0.6% | Global, variável por região | Médio prazo (2-4 anos) |

| Escassez de ferro de alto cromo de grau fundição | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Incompatibilidade entre protocolos de IIoT e frotas legadas | -0.4% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Sinergia de Erosão e Corrosão em Componentes de Bombas

Ensaios laboratoriais mostraram que o impacto de partículas multiplicou a erosão por gotículas de água em até 5,9 vezes em substratos de aço inoxidável 17-4PH, reduzindo drasticamente a vida útil esperada dos componentes. Operadores no processamento químico enfrentaram ataque duplo de sólidos abrasivos e fluidos corrosivos, forçando trocas frequentes de revestimento que elevam o custo total de propriedade. Opções de revestimento, como o Cr3C2-NiCr aplicado por HVOF, prolongaram a vida útil, mas adicionaram custos de material. Embora o monitoramento de condições tenha ajudado a programar as trocas, a imprevisibilidade dos efeitos de sinergia permaneceu um obstáculo ao planejamento.

Escassez de Ferro de Alto Cromo de Grau Fundição

Interrupções no fornecimento de matéria-prima especializada para fundição restringiram a produção de carcaças e impulsores resistentes ao desgaste. Fabricantes chineses sinalizaram capacidade limitada de inovação doméstica e dependência de expertise importada em design de ligas, atrasando as entregas.[2]Zhejiang Rebecca Pumps & Valves Technology, "Desafios na Indústria Doméstica de Bombas," zjrebecca.com As fundições aceleraram projetos de expansão, mas ainda enfrentaram longos ciclos de licenciamento. Alguns fabricantes de equipamentos originais migraram para revestimentos compostos ou sobreposições de carboneto de tungstênio, mas os prêmios de preço desaceleraram a adoção ampla. Os usuários diversificaram o fornecimento para mitigar riscos, adicionando complexidade transacional e custos de armazenamento de estoque.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Designs Horizontais Sustentam a Liderança

As bombas horizontais representaram 45,78% do mercado de bombas de polpa em 2025 devido à sua facilidade de manutenção e montagem flexível. As unidades submersíveis, embora menores na base instalada, cresceram a um CAGR de 8,45% à medida que minas subterrâneas e canteiros de obras confinados priorizaram a eficiência de espaço. O tamanho do mercado de bombas de polpa para bombas horizontais está projetado para crescer de forma constante, sustentado pela demanda de peças de reposição para os onipresentes modelos Warman AH e designs comparáveis. As submersíveis atraíram onde os racks de equipamentos de superfície são impraticáveis, impulsionando a demanda por motores com classificação IP68 e revestimentos resistentes à abrasão. As bombas verticais de sumidouro mantiveram um nicho em sumidouros e aplicações sob peneiras, enquanto os modelos de agitador centrífugo atenderam a funções de mistura química. As variantes de desaguamento ganharam participação em projetos de tunelamento urbano que exigem remoção contínua de água durante a escavação.

Confiabilidade, baixa vibração e facilidade de substituição de rolamentos mantiveram as horizontais em primeiro lugar. Os fabricantes de equipamentos originais introduziram volutes otimizadas por dinâmica de fluidos computacional que reduziram o consumo de energia em até 6%, ajudando os usuários a atingir metas corporativas de descarbonização. Os fornecedores de submersíveis focaram em entradas de cabos à prova de vazamentos e selos mecânicos duplos para prolongar o tempo de operação. Ferramentas de seleção por gêmeo digital agora traçam curvas de bomba em relação à reologia da polpa, reduzindo o superdimensionamento e o custo de energia ao longo do ciclo de vida. Os compradores de equipamentos especificam cada vez mais pacotes de monitoramento remoto como padrão, transformando a aquisição de hardware em programas de ativos conectados dentro do mercado mais amplo de bombas de polpa.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Fonte de Energia: Dominância Elétrica Encontra Crescimento Solar

Os acionamentos elétricos responderam por 70,92% de participação à medida que as plantas adotaram inversores de frequência variável que ajustam a velocidade da bomba aos requisitos do processo, reduzindo as contas de eletricidade. Os arranjos solares, embora pequenos em termos absolutos, registraram um CAGR de 13,62% à medida que fazendeiros, lagoas de águas residuais e minas fora da rede aproveitaram a queda nos custos fotovoltaicos. O tamanho do mercado de bombas de polpa para configurações solares permanece modesto, mas estratégico, porque cada implantação substitui o diesel, alinhando-se com as metas de emissões. Os acionamentos hidráulicos persistiram onde os transportadores móveis precisam de acoplamento direto ao motor, e os pacotes pneumáticos atenderam aos códigos à prova de explosão em áreas de manuseio de solventes.

As leis de eficiência energética na União Europeia e nos Estados Unidos obrigaram grandes bombas a atender a padrões mínimos de desempenho energético mais elevados, desencadeando atividade de modernização. Kits solares como o RPS 800 forneceram até 3.200 galões por dia sem conexão à rede, ilustrando a comercialização além da fase piloto. O Subsídio de Infraestrutura de Polpa do Reino Unido reembolsou bombas de transferência elétricas, suavizando o custo inicial para os agricultores. Sistemas híbridos que combinam energia solar com armazenamento de íons de lítio estenderam o tempo de operação para as noites, acelerando os testes de campo em campos de exploração remotos na América do Sul.

Por Indústria de Uso Final: Mineração Ainda Comanda, Construção Avança

A mineração manteve 37,74% de participação, ancorada por funções de manuseio de minério e rejeitos que operam 24 horas por dia, 7 dias por semana. No entanto, o CAGR de 12,55% da construção destacou a velocidade com que a impressão 3D, o concreto projetado e os revestimentos de túneis reformularão a demanda. A participação do mercado de bombas de polpa da mineração está projetada para declinar levemente em termos proporcionais, mas permanecer o maior pool de receita até 2031. As modernizações de campos maduros de petróleo e gás, as expansões de águas residuais em megacidades e a gradual mecanização agrícola contribuíram com volume incremental constante. Os processadores químicos buscaram partes molhadas em liga para sobreviver a polpas agressivas, elevando o preço médio de venda.

Os operadores de mineração priorizaram o tempo de atividade e o diagnóstico remoto, implantando sensores de vibração conectados a 5G que se integram ao software de gestão de ativos empresariais. Os empreiteiros de construção valorizaram pacotes de skid móveis leves que podem ser içados para locais urbanos densos. As concessionárias de águas residuais selecionaram designs de cavidade progressiva para lodo primário, citando menor entupimento em comparação com bombas de parafuso. A agricultura beneficiou-se de subsídios que cobrem a compra de bombas e separadores, elevando a capacidade de reciclagem de nutrientes em fazendas leiteiras.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material de Revestimento: Confiabilidade do Alto Cromo Enfrenta Ganhos dos Compósitos

O ferro de alto cromo manteve 54,92% de participação como o cavalo de batalha tradicional para materiais abrasivos. Os revestimentos compostos — misturas de polímero e cerâmica — cresceram a um CAGR de 8,74%, atraindo operadores que incorporam a resistência química no cálculo do custo do ciclo de vida. O tamanho do mercado de bombas de polpa vinculado a revestimentos de alto cromo deve se estabilizar à medida que as preocupações com disponibilidade e a volatilidade de preços empurram os compradores para estratégias híbridas. Os compostos de borracha mantiveram relevância onde o tamanho das partículas é pequeno, enquanto as opções de aço inoxidável duplex atenderam a fluxos corrosivos com baixo teor de sólidos.

Pesquisas confirmaram que os revestimentos de Cr3C2-NiCr aplicados por HVOF proporcionaram baixa porosidade e alta dureza em substratos de ferro fundido, prolongando a vida útil de desgaste a um custo premium. As sobreposições de carboneto de tungstênio ofereceram ganhos de desempenho intermediários para minas que não podiam aguardar nova capacidade de fundição. As equipes de compras começaram a pontuar as propostas com base em métricas de custo total de propriedade que capturam consumo de energia, vida útil do revestimento e risco de tempo de inatividade, em vez de apenas o menor preço inicial. Os fornecedores responderam com sistemas de cartucho modular que reduzem o tempo de troca de revestimento, influenciando ainda mais as decisões de material em todo o mercado de bombas de polpa.

Análise Geográfica

A Ásia-Pacífico dominou com uma participação de 43,86% devido aos contínuos aumentos de cotas da China para terras raras e aos consideráveis projetos greenfield na Indonésia e na Austrália. O CAGR regional de 6,45% até 2031 superou os demais continentes à medida que os governos priorizaram a segurança de recursos e as melhorias de infraestrutura. Os fabricantes de equipamentos originais chineses ganharam participação ao co-localizar plantas de fundição, usinagem e montagem, reduzindo o prazo de entrega para clientes domésticos e exportando unidades com preços competitivos. Os contratantes de engenharia, aquisição e construção japoneses e coreanos especificaram bombas europeias premium em grandes reformas de refinarias, sustentando um segmento de mercado para produtos de alta margem.

A demanda na América do Norte cresceu com o desgargalamento das areias betuminosas, os incentivos para minerais críticos nos Estados Unidos e as modernizações de plantas de recuperação de água. A Canadian Natural Resources elevou a capacidade de processamento do atualizador para 600.000 barris por dia, exigindo linhas adicionais de polpa para rejeitos grosseiros. As concessionárias municipais de águas residuais fizeram pedidos globais plurianuais que agrupam sensores e análises em nuvem, demonstrando a mudança da região em direção a contratos de ciclo de vida digital dentro do mercado de bombas de polpa.

A Europa enfatizou metas de descarbonização e economia circular, o que incentivou modernizações para acionamentos de maior eficiência e sistemas de vedação avançados que evitam o vazamento de polpas perigosas. O escrutínio regulatório sobre a intensidade energética forçou as plantas a substituir bombas legadas superdimensionadas. Os fabricantes dependeram de centros de serviço na Alemanha e nos Países Baixos para fornecer reconstruções rápidas, reforçando a fidelidade dos clientes.

A América do Sul, liderada pelos polos de cobre e lítio no Chile e na Argentina, proporcionou demanda estável por metais de base, ao mesmo tempo em que lidava com a escassez de água que obrigou a adoção de sistemas de rejeitos espessados de alta pressão. O Oriente Médio e a África registraram crescimento constante à medida que projetos de dessalinização, mineração de fosfato e corredores de infraestrutura implementaram soluções de transporte de alto teor de sólidos. Em todas as regiões emergentes, o financiamento concessionário de bancos multilaterais frequentemente especificou critérios rigorosos de sustentabilidade, empurrando os compradores em direção a unidades acionadas eletricamente e híbridas solares.

Cenário Competitivo

O mercado de bombas de polpa exibiu concentração moderada. O Weir Group manteve cerca de 50% de participação em bombas de mineração de alto desempenho, aproveitando as marcas Warman e GEHO, além de uma rede global de centros de reconstrução que capturou margem de pós-venda. A Divisão de Bombas da Flowserve registrou USD 816,4 milhões em reservas no quarto trimestre de 2024, sustentada por pedidos de energia química e contratos de serviço que agruparam software de desempenho de ativos.[4]Flowserve Corporation, "Resultados do Quarto Trimestre e do Ano Completo," flowserve.com A Sulzer investiu CHF 10 milhões em linhas de submersíveis na Carolina do Sul para cumprir os mandatos de Construção nos Estados Unidos e Compra nos Estados Unidos, garantindo projetos municipais.

A digitalização tornou-se um diferenciador central. Os fornecedores incorporaram gateways de IoT que transmitem dados operacionais para plataformas de inteligência artificial capazes de prever padrões de desgaste. Vários fabricantes de equipamentos originais pilotaram modelos de assinatura em que os clientes pagam por tonelada de polpa movimentada, alinhando a receita de serviços com o tempo de atividade operacional. Os depósitos de patentes para bombas com suspensão magnética indicaram a exploração de designs sem vedação que eliminam modos de falha comuns.

Os fabricantes regionais defenderam sua participação focando em segmentos sensíveis ao preço e oferecendo suporte em idioma local. Empresas chinesas como a Shanghai Electric escalaram plantas costeiras verticalmente integradas, diminuindo a dependência de ligas importadas. Montadores indianos e brasileiros fizeram parceria com licenciadores europeus para oferecer opções de materiais híbridos adequados às suas condições de mineração doméstica. Os novos participantes do mercado voltados para polpa de energia renovável, como salmouras geotérmicas e lixiviados de reciclagem de baterias, aproveitaram revestimentos compostos e acionamentos magnéticos energeticamente eficientes para contornar as listas de especificações dos titulares.

Líderes da Indústria de Bombas de Polpa

The Weir Group PLC

Flowserve Corporation

KSB SE & Co. KGaA (incl. GIW)

Metso Corporation

Sulzer Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Sulzer inaugurou novas linhas de produção em Easley, Carolina do Sul, investindo mais de CHF 10 milhões para expandir a capacidade de fabricação de submersíveis.

- Abril de 2025: A ANDRITZ AG registrou crescimento de 20% na entrada de pedidos no primeiro trimestre de 2025, impulsionado por contratos de celulose e papel nos Estados Unidos e no Japão.

- Abril de 2025: A Wärtsilä relatou entrada de pedidos estável de EUR 1.902 milhões com crescimento de 5% nos serviços, observando que combustíveis alternativos cobriram 65% da capacidade de embarcações contratadas.

- Fevereiro de 2025: A ABB anunciou receitas de 2024 de USD 32,9 bilhões e uma redução de 78% nas emissões de gases de efeito estufa de escopo 1 e 2 em relação aos níveis de 2019.

Escopo do Relatório Global do Mercado de Bombas de Polpa

As bombas de polpa, projetadas para transportar uma mistura de partículas sólidas e líquidos, operam efetivamente mesmo em condições exigentes. Predominantemente utilizadas em setores como mineração, construção, agricultura e tratamento de águas residuais, essas bombas movem habilmente materiais que variam de areia e cascalho a minerais e produtos químicos em estado fluido. A pesquisa também examina os fatores subjacentes de crescimento e os principais fornecedores do setor, todos os quais ajudam a sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e chegaram a abordagens de cima para baixo e de baixo para cima.

O mercado de bombas de polpa é segmentado por tipo (Bomba de Polpa Horizontal e Bomba de Polpa Vertical), por fonte de energia (Elétrica, Hidráulica, Pneumática, Solar e Diesel), por indústria de uso final (Mineração, Química, Tratamento de Águas Residuais, Construção, Petróleo e Gás, Agricultura e Outras Indústrias) e por geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Bomba de Polpa Horizontal |

| Bomba de Polpa Vertical |

| Bomba de Polpa Submersível |

| Bomba de Agitador Centrífugo |

| Bomba de Polpa para Desaguamento |

| Elétrica |

| Hidráulica |

| Pneumática |

| Diesel |

| Solar |

| Mineração |

| Petróleo e Gás |

| Tratamento de Águas Residuais |

| Processamento Químico |

| Construção (incl. concreto 3D) |

| Agricultura |

| Outras Indústrias |

| Ferro de Alto Cromo |

| Revestimento de Borracha |

| Compósito Polimérico e Cerâmico |

| Aço Inoxidável e Duplex |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Bomba de Polpa Horizontal | ||

| Bomba de Polpa Vertical | |||

| Bomba de Polpa Submersível | |||

| Bomba de Agitador Centrífugo | |||

| Bomba de Polpa para Desaguamento | |||

| Por Fonte de Energia | Elétrica | ||

| Hidráulica | |||

| Pneumática | |||

| Diesel | |||

| Solar | |||

| Por Indústria de Uso Final | Mineração | ||

| Petróleo e Gás | |||

| Tratamento de Águas Residuais | |||

| Processamento Químico | |||

| Construção (incl. concreto 3D) | |||

| Agricultura | |||

| Outras Indústrias | |||

| Por Material de Revestimento / Parte Molhada | Ferro de Alto Cromo | ||

| Revestimento de Borracha | |||

| Compósito Polimérico e Cerâmico | |||

| Aço Inoxidável e Duplex | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de bombas de polpa?

O mercado atingiu USD 1,59 bilhão em 2026 e está projetado para subir para USD 2,01 bilhões até 2031 a um CAGR de 4,78%.

Qual categoria de produto domina o mercado de bombas de polpa?

As bombas de polpa horizontais detiveram 45,78% da receita global em 2025 devido à sua versatilidade e facilidade de manutenção.

Por que as bombas de polpa movidas a energia solar estão ganhando força?

As unidades solares estão se expandindo a um CAGR de 13,62% porque reduzem o consumo de diesel em locais fora da rede e se qualificam para subsídios de descarbonização.

Qual é a importância da Ásia-Pacífico para a demanda futura?

A Ásia-Pacífico já detém 43,86% de participação e está prevista para crescer a um CAGR de 6,45%, impulsionada pelo refino de terras raras chinesas e pelos projetos de metais para baterias australianos.

Quais são as principais empresas neste setor?

O Weir Group permanece o líder de mercado com cerca de metade das aplicações especializadas de alto desgaste, enquanto Flowserve, Sulzer e ANDRITZ competem fortemente em nichos da indústria de processo.

Quais tendências tecnológicas estão moldando a indústria de bombas de polpa?

A manutenção preditiva baseada em inteligência artificial, os revestimentos compostos de desgaste e a integração de fontes de energia solar ou híbridas estão transformando o design de produtos e os modelos de serviço.

Página atualizada pela última vez em: