Tamanho e Participação do Mercado de Bombas Hidráulicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.35% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

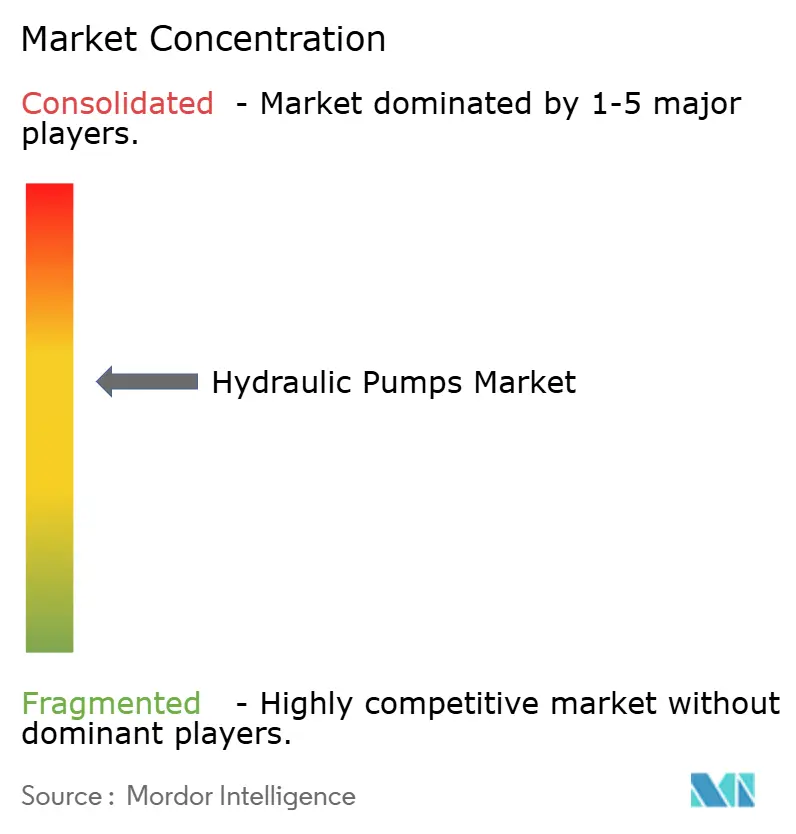

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Bombas Hidráulicas por Mordor Intelligence

O tamanho do mercado de bombas hidráulicas foi avaliado em USD 13,9 bilhões em 2025 e estima-se que cresça de USD 14,64 bilhões em 2026 para atingir USD 18,99 bilhões até 2031, a uma CAGR de 5,35% durante o período de previsão (2026-2031). A demanda robusta por equipamentos de potência de fluido de alta capacidade na construção, energia renovável e manufatura automatizada mantém o mercado em uma trajetória de expansão constante. Programas de renovação de infraestrutura na China e na Índia, combinados com atualizações da indústria de processos na União Europeia e na América do Norte, continuam a sustentar a demanda de base. Os investimentos na transição energética estão abrindo novas oportunidades em sistemas de inclinação e guinada de turbinas eólicas, módulos de compressão de eletrolisadores de hidrogênio e circuitos de resfriamento de armazenamento de energia em escala de rede. Os fabricantes estão respondendo com projetos de bombas de pistão de maior eficiência, pacotes de controle inteligente e serviços de remanufatura que se alinham com os mandatos de economia circular. A concorrência permanece moderada, com líderes globais reforçando portfólios digitais enquanto fornecedores regionais visam aplicações sensíveis ao custo. [1]Comissão Europeia, "Plano de Ação para a Economia Circular," ec.europa.eu

Principais Conclusões do Relatório

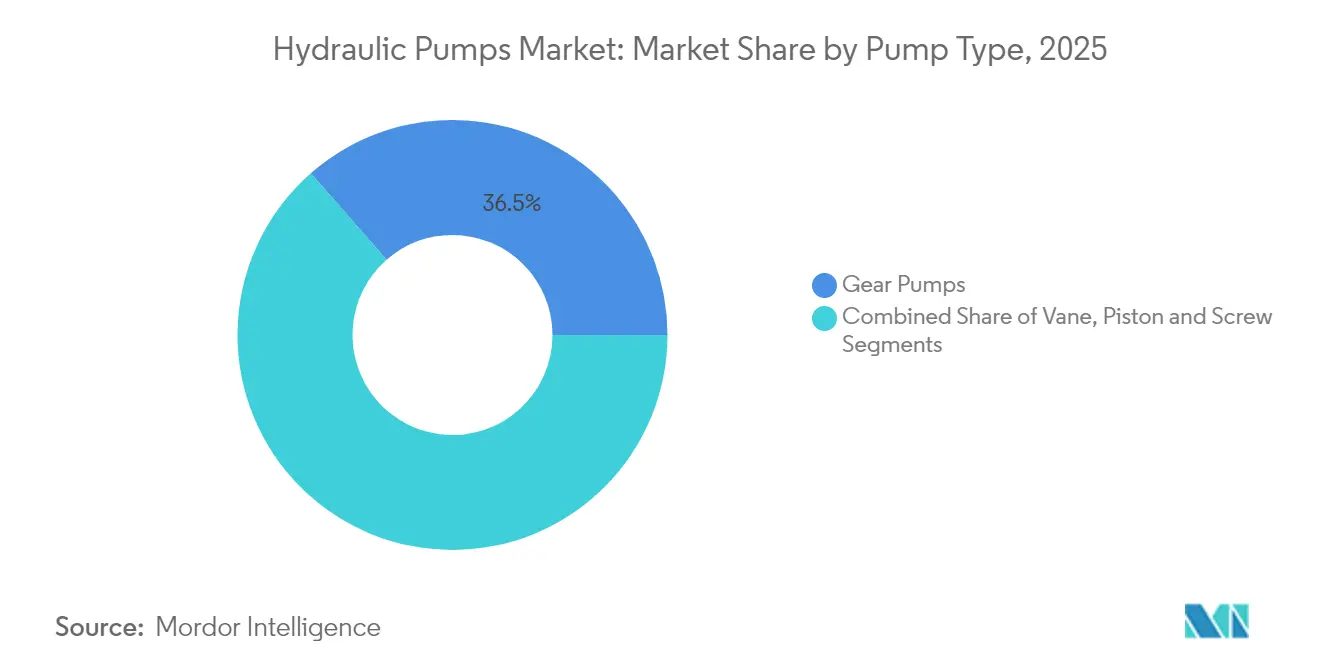

- Por tipo de bomba, as bombas de engrenagem lideraram com 36,45% de participação na receita em 2025, enquanto as bombas de pistão devem se expandir a uma CAGR de 6,45% até 2031.

- Por pressão de operação, a faixa de 3.000-5.000 psi deteve 41,35% do tamanho do mercado de bombas hidráulicas em 2025; a faixa acima de 5.000 psi avança a uma CAGR de 7,95% até 2031.

- Por aplicação, a Hidráulica Móvel representou 54,35% da participação do mercado de bombas hidráulicas em 2025; Processo e Energia é a aplicação de crescimento mais rápido com CAGR de 7,05% até 2031.

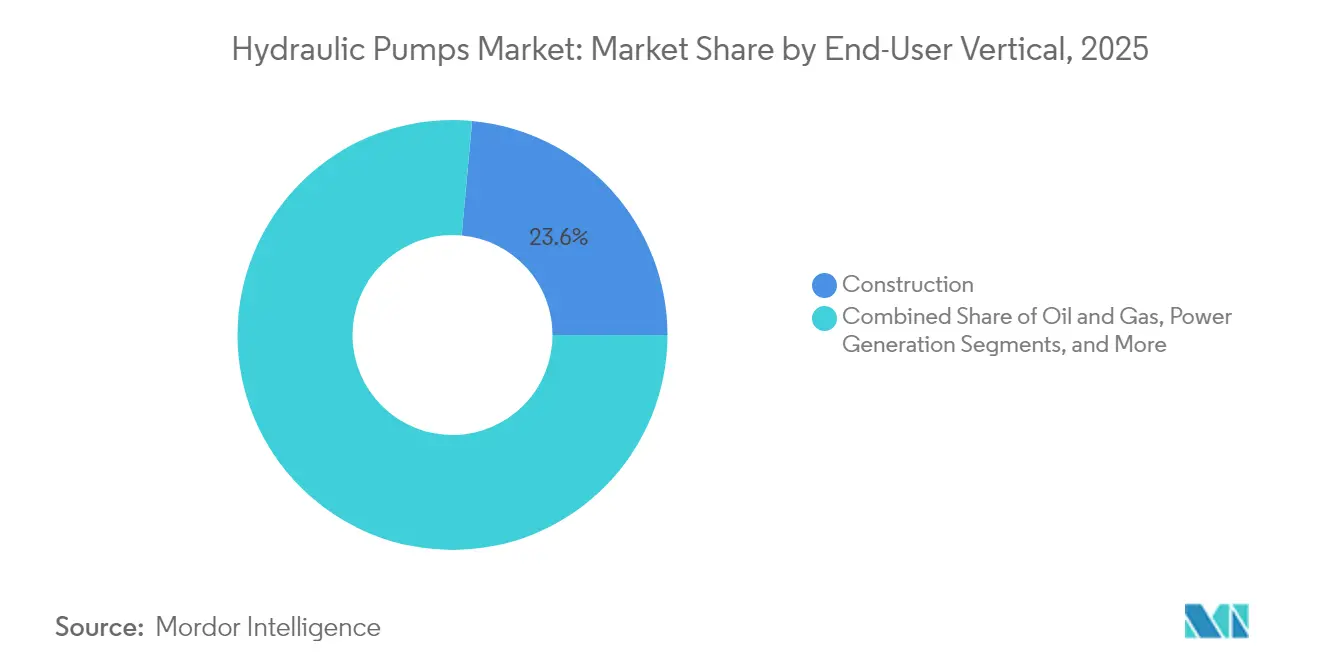

- Por vertical de usuário final, a Construção permaneceu a maior com 23,55% de participação em 2025, enquanto a Geração de Energia avança a uma CAGR de 6,85%.

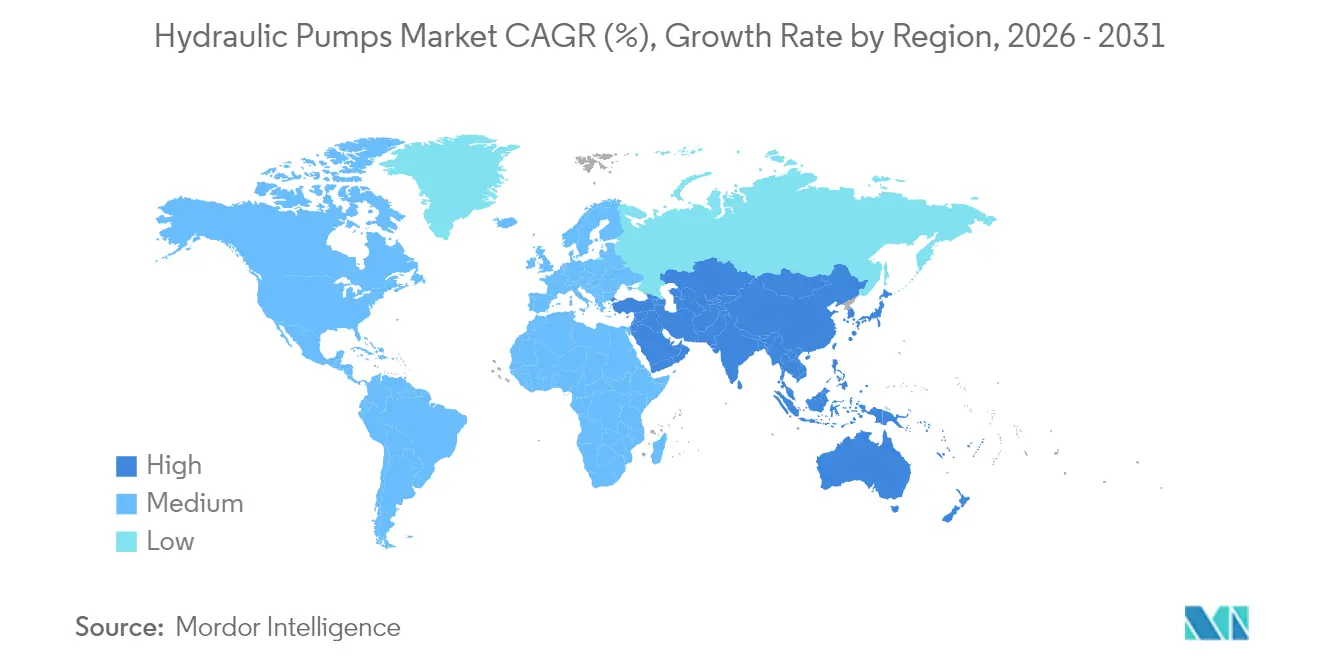

- Por geografia, a Ásia-Pacífico dominou com 41,45% de participação em 2025; o Oriente Médio é a região de crescimento mais rápido com CAGR de 6,20%.

- Bosch Rexroth, Parker Hannifin e Danfoss Power Solutions detinham coletivamente uma participação estimada de 28% da receita global em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bombas Hidráulicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de renovação de infraestrutura na China e na Índia | +1.20% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Automação industrial (retrofits da Indústria 4.0) | +0.90% | Global, concentrado na América do Norte e na União Europeia | Longo prazo (≥ 4 anos) |

| A eletrificação fora de estrada necessita de bombas eletro-hidráulicas | +0.80% | América do Norte e União Europeia, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por sistemas de guinada e inclinação de turbinas eólicas | +0.70% | Global, concentrado em mercados offshore | Longo prazo (≥ 4 anos) |

| Expansão de eletrolisadores de hidrogênio (bombas acima de 1.000 bar) | +0.60% | União Europeia e América do Norte, projetos-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Cotas obrigatórias de remanufatura (Economia Circular da União Europeia) | +0.40% | União Europeia como primária, com expansão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de renovação de infraestrutura na China e na Índia

Os pipelines de construção financiados pelo governo em ambas as nações sustentam a demanda anual de mais de 13,5 milhões de unidades de bombas hidráulicas até 2025. As regras de localização para projetos do setor público incentivam joint ventures, canalizando aproximadamente USD 4,2 bilhões para a produção de bombas de alta tecnologia e acelerando o desenvolvimento de capacidade doméstica. Os empreiteiros regionais que adotam padrões de equipamentos chineses estão estendendo a cadeia de suprimentos para o Oriente Médio e a África, ampliando as perspectivas de exportação para os fabricantes da Ásia-Pacífico. Espera-se que esses programas sustentem a demanda de base até 2027, particularmente para unidades classificadas acima de 5.000 psi. [2]Agência de Segurança Cibernética e de Infraestrutura, "Aviso sobre o Controlador de Bomba Osprey," cisa.gov

Automação industrial (retrofits da Indústria 4.0)

Unidades de potência inteligentes equipadas com inversores de frequência variável reduzem o consumo de energia em tempo ocioso em 25%. Gateways de IoT transmitem dados em tempo real para plataformas de manutenção preditiva, reduzindo os custos operacionais em 45% e diminuindo os eventos de emissões não planejadas em 75%, conforme demonstrado em testes de concessionárias de água do Reino Unido com controladores Sulzer. Modelos de gêmeos digitais permitem a otimização remota que proporciona 30% de economia de energia e 20% de redução no custo total de propriedade. A segurança cibernética continua sendo uma preocupação crescente após os avisos da Agência de Segurança Cibernética e de Infraestrutura dos EUA sobre vulnerabilidades em controladores de bombas com pontuações CVSS de até 9,8.

A eletrificação fora de estrada necessita de bombas eletro-hidráulicas

Máquinas de trabalho híbridas requerem unidades eletro-hidrostáticas compactas e de alto fluxo, como a EPU-G da Moog, que fornece 20-85 l/min a até 345 bar, reduzindo o volume de óleo do sistema em 90%. Os fabricantes de equipamentos de construção incorporam essas bombas em acionamentos elétricos de tomada de força para cumprir as metas de emissões sem sacrificar o desempenho de manuseio de carga. A demanda é especialmente forte nos segmentos de plataformas elevatórias e manuseio de materiais, onde a operação precisa e silenciosa é obrigatória.

Expansão de eletrolisadores de hidrogênio (bombas acima de 1.000 bar)

Projetos de hidrogênio verde na Europa e na América do Norte requerem bombas de reforço multiestágio fabricadas em aço inoxidável AISI 316 e certificadas para zonas ATEX. As vazões e os ciclos de serviço exigem projetos de pistão que mantenham a eficiência volumétrica acima de 92% em pressões de descarga superiores a 1.000 bar. Os fornecedores que oferecem pacotes de serviço e funções de monitoramento remoto estão garantindo contratos de aquisição de longo prazo com fabricantes de equipamentos originais de eletrolisadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de aço-níquel | -0.80% | Global, concentrado em polos de manufatura | Curto prazo (≤ 2 anos) |

| Rápida penetração de atuadores totalmente elétricos | -1.10% | América do Norte e União Europeia, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Riscos de segurança cibernética em bombas inteligentes | -0.30% | Global, concentrado em infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Escassez de técnicos certificados em potência de fluido | -0.50% | Global, agudo em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços voláteis de aço-níquel

Os custos de ligas com níquel subiram no final de 2024 com a retomada dos gastos em infraestrutura dos EUA antes de recuar, e depois se recuperaram no início de 2025, comprimindo as margens dos fabricantes de bombas e complicando o planejamento de estoque. Os modelos de alta pressão (>3.000 psi) são os mais afetados, pois os códigos de segurança exigem graus de aço premium. Os produtores chineses, dependentes de ligas de alta qualidade importadas, enfrentam risco cambial adicional e sobretaxas logísticas.

Rápida penetração de atuadores totalmente elétricos

Os cilindros elétricos oferecem eficiência mecânica de 75-80% em comparação com 40-55% para a hidráulica convencional, além de operação sem vazamentos e manutenção simplificada. Eles ganham terreno rapidamente em linhas de carga leve e montagem de precisão, reduzindo o volume endereçável para unidades hidráulicas menores. As tarefas de alta carga ainda favorecem a hidráulica pela superior densidade de força e robustez térmica, preservando a relevância do mercado nos setores fora de estrada e de energia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bomba: Bombas de pistão avançam nas metas de eficiência

As bombas de engrenagem mantiveram 36,45% de participação na receita em 2025, impulsionadas pela demanda de maquinário móvel. As bombas de pistão superam esse ritmo com CAGR de 6,45% até 2031, à medida que os fabricantes de equipamentos originais migram para maior eficiência volumétrica e controle preciso de deslocamento. A série de pistões PV140 da Parker Hannifin registrou 14.000 horas de operação entre revisões em veículos de mineração australianos, ilustrando as vantagens de custo ao longo do ciclo de vida. As bombas de palheta e de parafuso continuam atendendo a aplicações de nicho que exigem fluxo suave ou confiabilidade de grau marítimo.

Os projetos de pistão de segunda geração utilizam válvulas de carretel endurecidas e pratos oscilantes reforçados para estender o tempo médio entre falhas para 15.000 horas, dobrando a vida útil em relação às unidades legadas. Sua adoção em manipuladores telescópicos, escavadeiras e máquinas de moldagem por injeção ressalta uma mudança sistêmica em direção à otimização energética e à redução da pegada de CO₂. O tamanho do mercado de bombas hidráulicas para a tecnologia de pistão deve capturar uma participação incremental tanto em instalações industriais quanto de energia renovável.

Por Faixa de Pressão de Operação: O segmento acima de 5.000 psi acelera

A classe de 3.000-5.000 psi representou 41,35% do valor global em 2025, cobrindo equipamentos convencionais de construção e agricultura. As bombas classificadas acima de 5.000 psi crescem 7,95% ao ano, impulsionadas pela compressão de hidrogênio, energia eólica offshore e centros de usinagem avançados. Os reforçadores multiestágio da North Ridge Pumps, certificados para zonas ATEX, atendem à necessidade dos desenvolvedores de eletrolisadores de operação contínua a 1.000 bar. As unidades abaixo de 3.000 psi mantêm estabilidade de volume em mercados sensíveis ao custo onde os limites de desempenho permanecem modestos.

A inovação upstream concentra-se em sistemas de vedação e superfícies de microacabamento para reduzir vazamentos em pressões extremas. Avanços em ciência dos materiais em aço inoxidável duplex e nanocoatings visam aumentar a resistência à fadiga, enquanto algoritmos de redução de pressão em tempo real evitam falhas catastróficas. Esses avanços reforçam a participação do mercado de bombas hidráulicas detida por especialistas em alta pressão em meio a projetos de transição energética.

Por Vertical de Usuário Final: Geração de Energia acelera

A Construção permaneceu no topo da tabela com 23,55% da receita em 2025, sustentada por pipelines de megaprojetos na Ásia, no Oriente Médio e nas Américas. A Geração de Energia avança a uma CAGR de 6,85%, decorrente de implantações de turbinas, hidroelétricas e armazenamento. Os fabricantes de equipamentos originais incorporam rastreamento hidráulico em parques solares de escala utilitária para maximizar a captação de irradiação, enquanto as usinas hidrelétricas dependem de bombas de deslocamento variável para sistemas de governadores. Petróleo e Gás, Alimentos e Bebidas, e Água e Saneamento mantêm bases estáveis, exigindo bombas resistentes à corrosão e de design sanitário. Os incentivos de modernização da rede nos Estados Unidos e na Europa elevam o financiamento para hidrelétricas de armazenamento por bombeamento e ativos de pico flexíveis, cada um exigindo bombas robustas de alto fluxo. Os fabricantes que oferecem programas de troca de serviços e peças remanufaturadas se alinham com as diretrizes de economia circular da União Europeia, ampliando a receita ao longo do ciclo de vida.

Por Aplicação: O segmento de Processo e Energia lidera o crescimento

A Hidráulica Móvel comandou 54,35% da demanda de 2025, cobrindo terraplanadores, tratores e empilhadeiras que sustentam a construção e a agricultura globais. A categoria de Processo e Energia está se expandindo 7,05% ao ano, impulsionada por sistemas de inclinação de turbinas eólicas e programas de modernização de refinarias. Os acionamentos hidráulicos de inclinação em circuito fechado em turbinas de 600 kW integram armazenamento de energia por acumulador de bexiga, permitindo uma integração mais suave à rede. Os usuários de maquinário industrial continuam adotando unidades de potência inteligentes que utilizam monitoramento de condição para reduzir o tempo de inatividade em 30%.

O tamanho do mercado de bombas hidráulicas associado a Processo e Energia está se beneficiando dos fluxos de capital ESG, que priorizam circuitos de potência de fluido de alta eficiência em ativos renováveis. Os prestadores de serviços que agrupam análises baseadas em nuvem com contratos de manutenção em campo estão capturando margens premium. À medida que as instalações de eletrolisadores, captura de carbono e biomassa proliferam, também cresce a demanda por bombas especializadas capazes de suportar meios corrosivos e ciclos de serviço variáveis.

Análise Geográfica

A liderança da Ásia-Pacífico deriva de uma escala de produção incomparável e do consumo doméstico, com a China sozinha adquirindo 13,5 milhões de unidades em 2025. Programas governamentais como a Missão Cidades Inteligentes da Índia canalizam capital para projetos de gestão de água, metrô e habitação popular que requerem sistemas hidráulicos de alta pressão. Os fornecedores japoneses continuam a estabelecer referências de confiabilidade; a linha de pistões axiais K3VL da Kawasaki é frequentemente especificada em escavadeiras premium. As interrupções na cadeia de suprimentos e a escassez de mão de obra qualificada incentivam a automação e a diversificação regional para o Vietnã e a Indonésia.

O rápido crescimento do Oriente Médio baseia-se no reinvestimento em petróleo e gás e nas agendas de diversificação para energias renováveis. O Fundo de Investimento Público da Arábia Saudita canaliza bilhões para a construção de parques solares e eólicos, onde os acionamentos hidráulicos de guinada e inclinação sustentam o tempo de atividade das turbinas. As atualizações da rede de transmissão dos Emirados Árabes Unidos importam bombas de alta pressão para resfriamento de subestações e dessalinização de água do mar. A manufatura em joint venture em Dammam e Abu Dhabi encurta os prazos de entrega e atende aos mandatos de conteúdo local.

A América do Norte e a Europa mantêm frotas tecnologicamente avançadas. A Lei de Investimento em Infraestrutura e Empregos dos EUA reviveu os gastos em obras civis, impulsionando substituições em carregadeiras de direção deslizante e pavimentadoras. Os regulamentos da União Europeia que promovem a conformidade com a economia circular criam novas receitas de remanufatura e elevam a demanda por bombas de ecodesign certificadas sob a EN ISO 14971. Ambas as regiões enfrentam uma força de trabalho técnica envelhecida, o que leva a uma implantação mais ampla de diagnósticos remotos para aliviar os gargalos de serviço.

Cenário Competitivo

Os fornecedores globais detêm participações relativamente equilibradas, resultando em um campo moderadamente concentrado. A Bosch Rexroth elevou as vendas de 2023 para EUR 7,6 bilhões após integrar a HydraForce, reforçando a capacidade de hidráulica compacta e ampliando o alcance na América do Norte. A Parker Hannifin registrou USD 19,9 bilhões em receita no exercício fiscal de 2024 e reportou uma margem EBITDA de 25,2%, aproveitando as divisões aeroespacial e de filtração para resiliência entre ciclos. A Danfoss Power Solutions expandiu sua família de bombas D1P para 160 cc para atingir escavadeiras de alta potência, enfatizando a eletrônica modular.[4]Danfoss Power Solutions, "Expansão da série de bombas D1P," danfoss.com

Os pipelines de pesquisa e desenvolvimento destacam bombas eletro-hidrostáticas, carcaças de atenuação de ruído e detecção de falhas baseada em inteligência artificial. Os depósitos de patentes para algoritmos de controle de placa oscilante variável cresceram 12% ano a ano, refletindo a intensificação da concorrência digital. Os concorrentes chineses reduzem as lacunas de qualidade enquanto mantêm preços unitários baixos, levando os titulares a se concentrar na integração de sistemas e pacotes de serviços pós-venda. As alianças estratégicas em infraestrutura de hidrogênio e energia eólica offshore oferecem novos pontos de apoio para fabricantes de bombas especializados em soluções de ultrassalta pressão e resistentes à corrosão.

Líderes do Setor de Bombas Hidráulicas

-

Bosch Rexroth Ltd.

-

Parker Hannifin Corporation

-

Eaton Corporation plc

-

Danfoss Power Solutions A/S

-

Kawasaki Heavy Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Bosch Rexroth anunciou um aumento de 7,5% nas vendas para EUR 7,6 bilhões em 2023 e divulgou um investimento de EUR 460 milhões em pesquisa e desenvolvimento voltado para plataformas de hidráulica inteligente.

- Janeiro de 2025: A Parker Hannifin reportou vendas do 2º trimestre do exercício fiscal de 2025 de USD 4,7 bilhões e um aumento de 39% no lucro líquido para USD 949 milhões.

- Outubro de 2025: A Ingersoll Rand adquiriu a APSCO, a Blutek e a UT Pumps por USD 135 milhões, adicionando USD 50 milhões à receita anual.

- Outubro de 2025: A Danfoss Power Solutions lançou uma bomba D1P de circuito aberto de 160 cc para maquinário móvel de alta potência.

Escopo do Relatório Global do Mercado de Bombas Hidráulicas

As bombas hidráulicas são dispositivos que convertem energia mecânica em energia hidráulica. Esses dispositivos operam de acordo com o princípio de deslocamento, que envolve a existência de câmaras mecanicamente vedadas na bomba. Essas câmaras transportam fluido da entrada para a saída da bomba.

O Mercado de Bombas Hidráulicas pode ser segmentado por tipo (engrenagem, palheta, pistão), vertical de usuário final (petróleo e gás, alimentos e bebidas, água e saneamento, geração de energia, construção, produtos químicos e outros verticais de usuário final (agricultura, automotivo, mineração e outros)) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África).

Os tamanhos e previsões de mercado estão em termos de valor (milhões de USD) para todos os segmentos acima.

| Engrenagem |

| Palheta |

| Pistão |

| Parafuso |

| <3.000 psi |

| 3.000 - 5.000 psi |

| >5.000 psi |

| Construção |

| Petróleo e Gás |

| Geração de Energia |

| Alimentos e Bebidas |

| Água e Saneamento |

| Produtos Químicos |

| Outros (Agricultura, Mineração, Automotivo) |

| Hidráulica Móvel |

| Maquinário Industrial |

| Processo e Energia (incl. eólica, hidro, hidrogênio) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América Latina | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Bomba | Engrenagem | |

| Palheta | ||

| Pistão | ||

| Parafuso | ||

| Por Faixa de Pressão de Operação | <3.000 psi | |

| 3.000 - 5.000 psi | ||

| >5.000 psi | ||

| Por Vertical de Usuário Final | Construção | |

| Petróleo e Gás | ||

| Geração de Energia | ||

| Alimentos e Bebidas | ||

| Água e Saneamento | ||

| Produtos Químicos | ||

| Outros (Agricultura, Mineração, Automotivo) | ||

| Por Aplicação | Hidráulica Móvel | |

| Maquinário Industrial | ||

| Processo e Energia (incl. eólica, hidro, hidrogênio) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América Latina | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de bombas hidráulicas?

O mercado de bombas hidráulicas atingiu USD 14,64 bilhões em 2026 e deve crescer para USD 18,99 bilhões até 2031 a uma CAGR de 5,35%.

Qual tipo de bomba está crescendo mais rapidamente?

As bombas de pistão estão se expandindo a uma CAGR de 6,45% graças à eficiência superior e ao controle de precisão que atendem às necessidades modernas de automação.

Qual área de aplicação oferece o maior potencial de crescimento?

Processo e Energia, cobrindo eólica, hidrogênio e plantas de processo industrial, deve crescer 7,05% ao ano até 2031.

Qual região está posicionada para a maior CAGR?

O Oriente Médio é o mercado regional de crescimento mais rápido, com previsão de crescimento de 6,20% ao ano devido a grandes projetos de infraestrutura e energia renovável.

Qual é a principal restrição que poderia desacelerar o crescimento do mercado?

A rápida adoção de atuadores totalmente elétricos em aplicações de precisão de carga leve pode deslocar as soluções hidráulicas e reduzir a demanda endereçável.

Quais são as principais empresas do setor de bombas hidráulicas?

Bosch Rexroth, Parker Hannifin e Danfoss Power Solutions detêm juntas uma participação estimada de 28% da receita global, aproveitando inovações digitais para manter a participação.

Página atualizada pela última vez em: