Tamanho e Participação do Mercado de Bombas Rotativas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

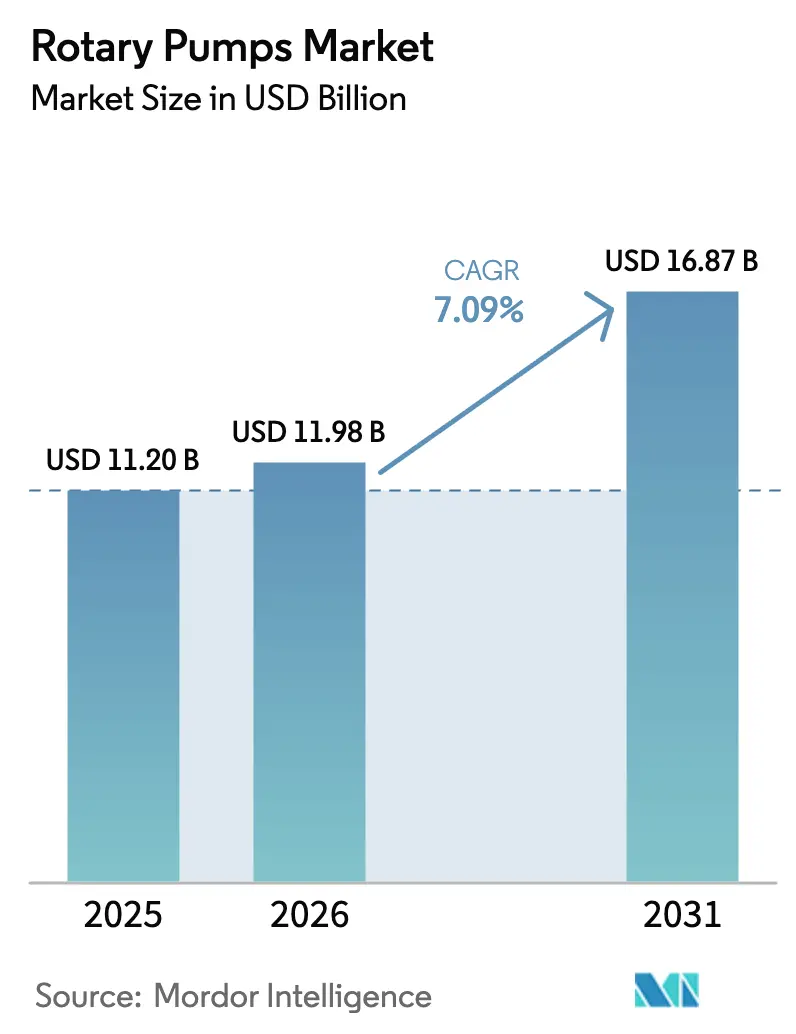

| Tamanho do Mercado (2026) | 11.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.09% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas Rotativas por Mordor Intelligence

O tamanho do mercado de bombas rotativas está projetado para expandir de USD 11,20 bilhões em 2025 e USD 11,98 bilhões em 2026 para USD 16,87 bilhões até 2031, registrando um CAGR de 7,09% entre 2026 e 2031. A demanda estrutural está se fortalecendo à medida que refinarias modernizam linhas de serviço de alta viscosidade, complexos petroquímicos asiáticos comissionam modelos de engrenagem e parafuso conformes à API-676, e processadores de alimentos norte-americanos substituem centrífugas sanitárias legadas para atender a normas de higiene cada vez mais rigorosas. Operadores offshore estão padronizando unidades de duplo parafuso em FPSOs de águas profundas para evitar fadiga induzida por pulsação, enquanto municípios dos Estados Unidos, munidos de subsídios da Lei de Investimento em Infraestrutura e Empregos, estão especificando bombas de lóbulo rotativo e de cavidade progressiva para serviços de lodo, digestor e afluente. A crescente adoção de plataformas de gêmeo digital que monitoram dados de vibração, temperatura e integridade de vedação está convertendo vendas transacionais de peças de reposição em contratos de monitoramento de longo prazo, conferindo vantagem aos fornecedores estabelecidos com grandes bases instaladas. Peças de reposição contrafeitas no mercado secundário e normas mais rígidas de compostos orgânicos voláteis (COV) na Europa complicam os cálculos de custo total de propriedade, mas a certificação API-676 e a confiabilidade habilitada por sensores continuam sendo critérios de compra decisivos em todos os mercados finais.

Principais Conclusões do Relatório

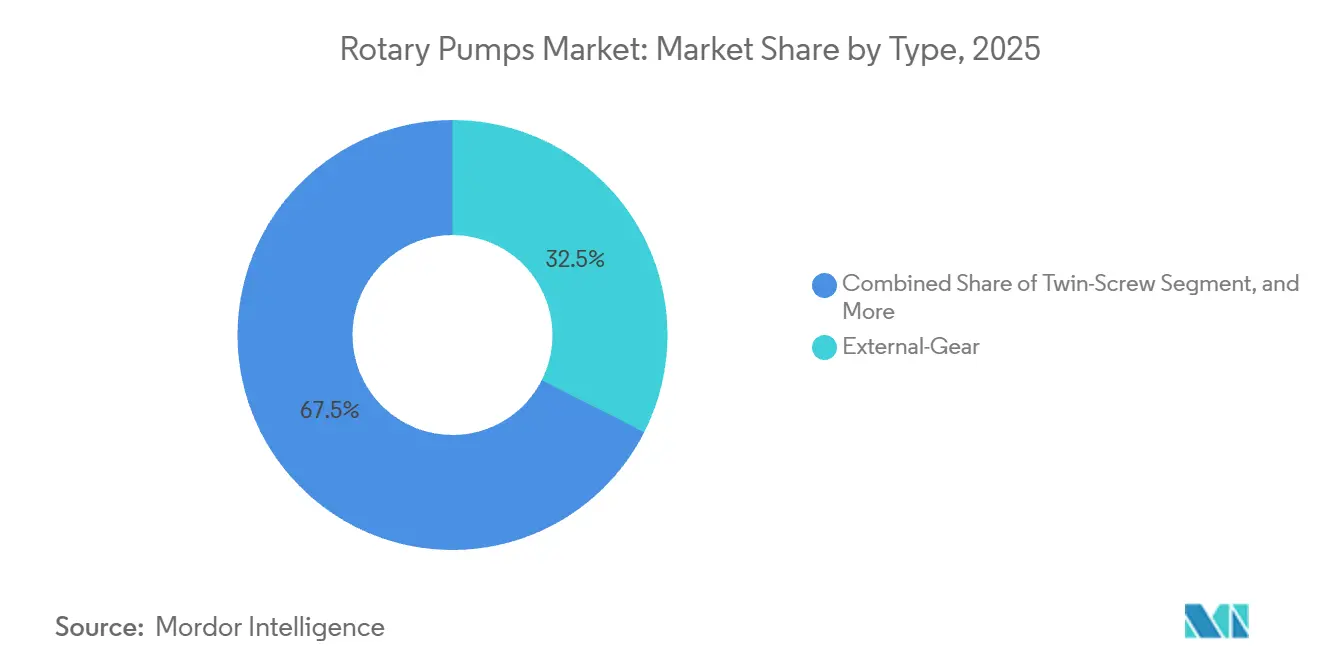

- Por tipo, as configurações de engrenagem externa lideraram com 32,47% de participação em 2025, enquanto as variantes de duplo parafuso estão projetadas para registrar o CAGR mais rápido de 8,43% até 2031.

- Por setor do usuário final, petróleo e gás manteve uma participação de 28,42% em 2025, mas alimentos e bebidas está previsto para avançar a um CAGR de 9,11% ao longo de 2026-2031.

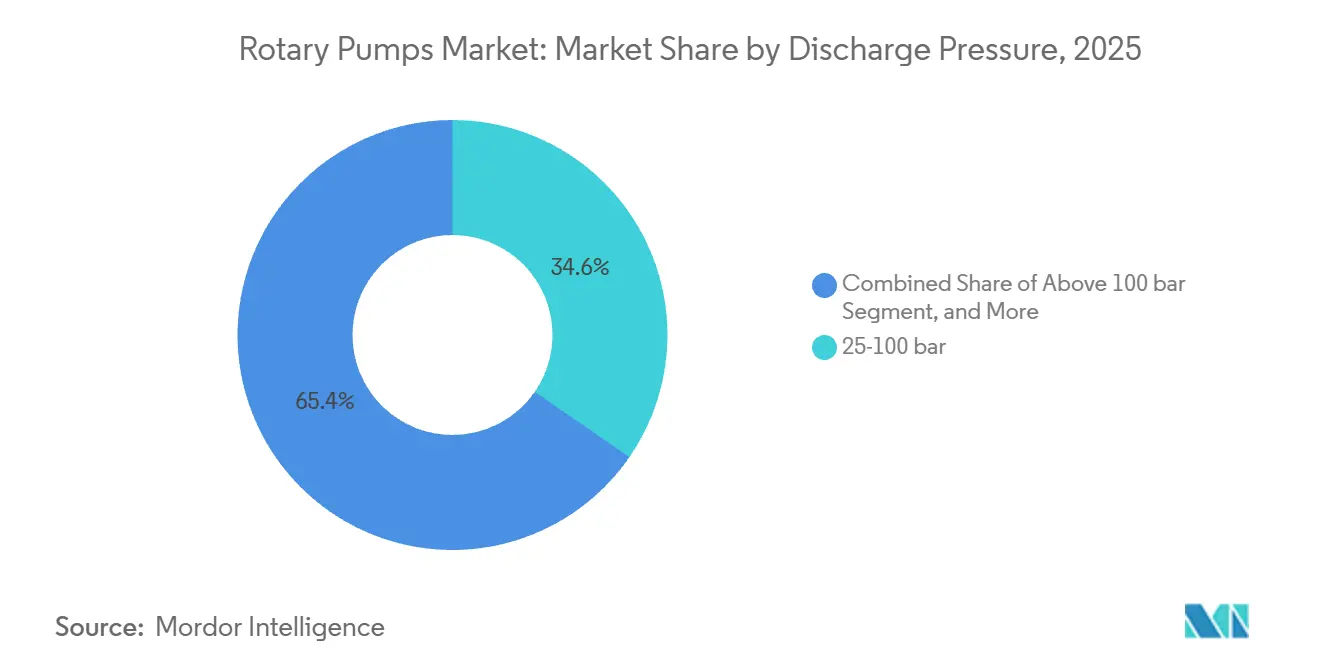

- Por pressão de descarga, os sistemas de 25-100 bar capturaram 34,62% da participação em 2025, enquanto as unidades acima de 100 bar estão definidas para crescer a 8,57% até 2031.

- Por capacidade da bomba, a classe de 151-500 m³/h representou 31,77% da participação em 2025, mas as unidades acima de 500 m³/h estão no caminho para um CAGR de 8,68% até 2031.

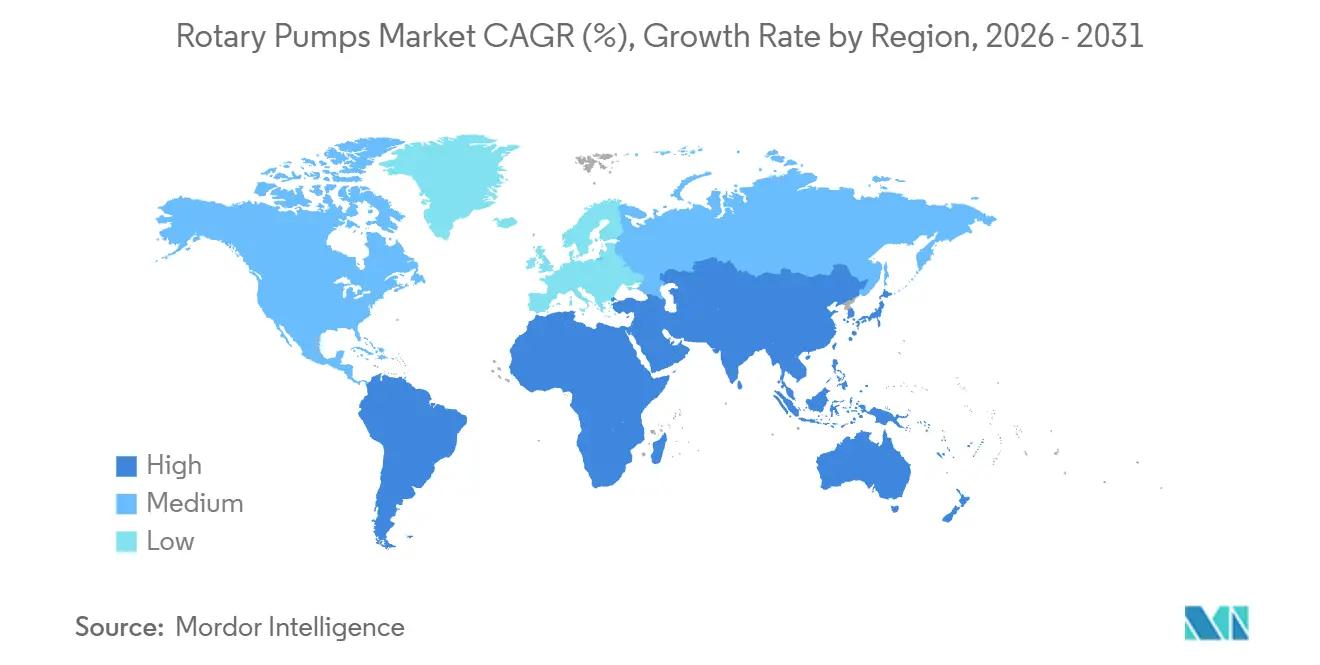

- Por geografia, a Ásia-Pacífico comandou 40,19% da participação em 2025; a região do Oriente Médio e África está projetada para registrar o CAGR mais alto de 9,08% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bombas Rotativas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modernizações de Instalações Existentes no Setor de Energia Impulsionando a Demanda por Manuseio de Fluidos de Alta Viscosidade | +1.2% | América do Norte, Oriente Médio, com extensão para a Europa | Médio prazo (2-4 anos) |

| Adições de Capacidade Petroquímica na China e na Índia Exigindo Bombas Rotativas Conformes à API-676 | +1.4% | Núcleo da Ásia-Pacífico, com extensão para o Oriente Médio | Médio prazo (2-4 anos) |

| Recuperação da Construção de FPSOs Offshore no Brasil Impulsionando Pedidos de Bombas de Duplo Parafuso | +0.6% | América do Sul, com extensão para mercados offshore globais | Médio prazo (2-4 anos) |

| Adoção de Bombas de Engrenagem para Uso Alimentar em Meio aos Mandatos de Limpeza no Local da Lei de Modernização da Segurança Alimentar dos EUA | +0.9% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Crescente Instalação de Microcervejarias Europeias Favorecendo Bombas de Lóbulo de Baixo Cisalhamento | +0.4% | Europa | Curto prazo (≤ 2 anos) |

| Modelos de Manutenção Preditiva Habilitados por IA Aumentando as Receitas do Mercado Secundário | +0.7% | Global, adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Modernizações de Instalações Existentes no Setor de Energia Impulsionando a Demanda por Manuseio de Fluidos de Alta Viscosidade

Refinadores na América do Norte e no Oriente Médio estão redirecionando capital de projetos greenfield para programas de desgargalamento que precisam acomodar misturas de petróleo mais pesadas e matérias-primas renováveis, impulsionando a substituição em larga escala de bombas centrífugas por modelos de engrenagem externa e duplo parafuso certificados para viscosidades acima de 5.000 cP. A modernização de USD 1 bilhão da Equinor na refinaria de Mongstad integra bombas rotativas eletrificadas que devem reduzir as emissões de Escopo 2 em 30%. A Iniciativa de Clima de Petróleo e Gás projeta que as empresas membros necessitarão de 2.500 unidades rotativas adicionais até 2028, ancorando a visibilidade de demanda plurianual. Os limites rigorosos de vedação, vibração e carcaça da API-676 restringem o grupo de fornecedores qualificados, permitindo que fornecedores conformes garantam preços premium. Em conjunto, esses fatores garantem que, mesmo quando a construção geral de refinarias desacelera, os volumes de substituição em instalações existentes para bombas de alta viscosidade continuarão se expandindo.

Adições de Capacidade Petroquímica na China e na Índia Exigindo Bombas Rotativas Conformes à API-676

O processamento recorde de 14,81 milhões de bpd da China em 2025, apoiado pelo complexo de 40 milhões de t/ano da Rongsheng em Zhejiang, está deslocando gradualmente os pedidos de longo prazo para bombas de engrenagem e parafuso de alta pressão que agora incluem classificações de 70 MPa desenvolvidas localmente para reduzir a dependência de importações. O plano de expansão de refinaria de 1,5 milhão de bpd da Índia até 2030 levou a Reliance e a Indian Oil a pré-qualificar fornecedores de duplo parafuso para serviços de transferência de propileno e butadieno de grau polimérico.[1]MINISTÉRIO DO PETRÓLEO E GÁS NATURAL, "Roteiro de Capacidade de Refino da Índia," MOPNG.GOV.IN A Agência Internacional de Energia prevê que a demanda por matérias-primas petroquímicas crescerá 6,2% ao ano até 2030, reforçando a demanda por equipamentos API-676 em plantas de resinas e elastômeros.[2]AGÊNCIA INTERNACIONAL DE ENERGIA, "Perspectiva Energética da Índia 2025," IEA.ORG Os contratantes de engenharia, aquisição e construção estão exigindo vedações duplas pressurizadas com portas de detecção de vazamento para satisfazer normas ambientais mais rígidas, reforçando a diferenciação dos fornecedores. Consequentemente, os megaprojetos petroquímicos asiáticos permanecerão como a maior fonte única de reservas para bombas rotativas conformes ao longo do horizonte de previsão.

Recuperação da Construção de FPSOs Offshore no Brasil Impulsionando Pedidos de Bombas de Duplo Parafuso

A Petrobras e seus parceiros concederam oito cascos de FPSO entre 2024 e 2025, com cada embarcação especificando bombas de duplo parafuso capazes de lidar com fluxos de petróleo bruto de 225.000 bpd contendo até 15% de água sem cavitação.[3]SEATRIUM, "Concessão de Contrato de FPSO P-84 e P-85," SEATRIUM.COM A produção do pré-sal brasileiro subiu para 2,9 milhões de bpd em 2025, e os reguladores preveem mais 12 FPSOs até 2032, criando um ciclo de aquisição prolongado para tecnologia de parafuso de baixa pulsação. O modelo de projeto brasileiro comprovado já está influenciando novos projetos de águas profundas na África Ocidental e no Sudeste Asiático, expandindo a demanda global por especificações de desempenho similares. As bombas de duplo parafuso ganham preferência porque toleram gás arrastado, reduzem a vibração e prolongam a vida útil da vedação, reduzindo assim as janelas de manutenção em embarcações com vida útil de projeto de 25 anos. Fornecedores que combinam capacidade de manuseio de gás com metalurgia resistente à corrosão podem, portanto, exigir prêmios de preço em aplicações offshore.

Adoção de Bombas de Engrenagem para Uso Alimentar em Meio aos Mandatos de Limpeza no Local da Lei de Modernização da Segurança Alimentar dos EUA

A Lei de Modernização da Segurança Alimentar exige um acabamento de 0,8 µm Ra, drenabilidade total e desmontagem sem ferramentas, critérios que as bombas de lóbulo rotativo e de engrenagem interna atendem de forma mais confiável do que as centrífugas sanitárias. Ensaios da Universidade Estadual de Oklahoma mostram que esses projetos rotativos reduzem o tempo de validação de limpeza em 40%, proporcionando economias mensuráveis de mão de obra e produtos químicos em plantas de bebidas, laticínios e proteínas. As Normas Sanitárias 3-A atualizadas restringem ainda mais as opções de elastômero, reduzindo o grupo de produtos conformes. A Grundfos respondeu com a linha F&B-Hygia em fevereiro de 2026, incorporando sensores de fluxo e temperatura para que os processadores possam armazenar dados de ciclos de lavagem para prontidão de auditoria. Esses incentivos regulatórios e operacionais combinados explicam por que alimentos e bebidas continua sendo o mercado final de crescimento mais rápido para bombas rotativas até 2031.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de Peças de Reposição Contrafeitas de Baixo Custo de Fornecedores Asiáticos Não Organizados | -0.5% | Ásia-Pacífico, com extensão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Normas Rígidas de Emissão de COV Limitando a Seleção de Vedação Mecânica para Bombas Rotativas na UE | -0.3% | Europa | Curto prazo (≤ 2 anos) |

| Alto Custo Inicial em Comparação com Alternativas Centrífugas em Estações de Tratamento de Água Municipais | -0.4% | Mercados emergentes na Ásia-Pacífico, África, América do Sul | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Qualificada para Manutenção de Bombas de Parafuso na África Subsaariana | -0.2% | África Subsaariana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Peças de Reposição Contrafeitas de Baixo Custo de Fornecedores Asiáticos Não Organizados

O Escritório de Propriedade Intelectual da União Europeia observa que rotores, vedações e rolamentos contrafeitos agora representam 12% das peças industriais apreendidas nas fronteiras da UE, com a maioria originária da China e da Índia. Elastômeros abaixo do padrão se degradam rapidamente em ambientes de alta temperatura ou quimicamente agressivos, levando a vazamentos prematuros e paralisações dispendiosas. As plataformas de comércio eletrônico facilitam a aquisição de peças não certificadas, sobrecarregando as equipes de manutenção que carecem de protocolos rigorosos de qualificação de fornecedores. O Instituto Hidráulico introduziu estruturas de autenticação por QR code e blockchain, mas a adoção fora da América do Norte permanece limitada, permitindo que os canais do mercado cinza persistam. Até que os operadores de plantas implementem universalmente sistemas de verificação, as peças de reposição contrafeitas continuarão a corroer as margens legítimas do mercado secundário e a prejudicar o valor da marca dos fabricantes de equipamentos originais.

Normas Rígidas de Emissão de COV Limitando a Seleção de Vedação Mecânica para Bombas Rotativas na UE

A Diretiva de Emissões Industriais 2.0 limita as emissões fugitivas de COV a 5 mg/m³, eliminando efetivamente os arranjos de vedação simples de muitos processos químicos e petroquímicos europeus. Os operadores devem adotar fluidos de barreira pressurizados com dupla vedação ou acoplamentos magnéticos, acrescentando USD 3.000-8.000 por bomba enquanto aumentam a complexidade da manutenção. A Agência Federal de Meio Ambiente da Alemanha estima que apenas 40% das bombas rotativas instaladas estão em conformidade com a ISO 21049, forçando programas de modernização acelerada nos principais corredores químicos. As inspeções trimestrais de imagem óptica de gás expandem ainda mais os orçamentos operacionais, levando algumas instalações a atrasar as modernizações ou a migrar para tecnologias sem vedação. Esses custos adicionais de capital e operação desaceleram a aquisição de bombas europeias no curto prazo, embora promovam benefícios de sustentabilidade a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância da Engrenagem Externa Enfrenta a Disrupção do Duplo Parafuso

As bombas de engrenagem externa comandaram 32,47% da participação em 2025 devido à sua arquitetura simples e robusta que tolera petróleo bruto com areia e alta elevação de sucção em campos upstream. Espera-se que sua participação diminua à medida que os modelos de duplo parafuso, projetados para crescer 8,43% até 2031, resolvam os problemas de pulsação e aprisionamento de gás comuns nos conveses de FPSOs e reatores de polímeros. Os contratos de FPSO P-84 e P-85 da Seatrium e o lançamento do XXLB-F de 1.400 m³/h da NETZSCH confirmam que operadores e fornecedores estão escalando a tecnologia de duplo parafuso para serviços em megaprojetos, reforçando a mudança em direção a soluções diferenciadas por desempenho. As bombas de engrenagem interna, por sua vez, estão garantindo nichos higiênicos em bebidas, chocolate e fluidos de cuidados pessoais onde o baixo cisalhamento é crítico, enquanto os tipos de palheta e triplo parafuso permanecem limitados à hidráulica móvel e à lubrificação marítima de alta pressão. A linha P-Range modular da Roto Pumps mostra que a inovação continua em projetos maduros de engrenagem externa, mas as métricas de custo total de propriedade favorecem cada vez mais as tecnologias de parafuso que prometem maior vida útil da vedação e menor vibração.

As especificações dos clientes agora agrupam a conformidade com a API-676 com a prontidão digital, forçando os fornecedores a incorporar portas de sensores ou sondas de vibração instaladas na fábrica mesmo em estruturas padrão. À medida que combustíveis de transição energética, como bio-óleos e diesel renovável, inundam os dutos, as viscosidades dos fluidos variam mais amplamente, amplificando o valor das bombas de parafuso que podem ajustar a velocidade sem perder eficiência volumétrica. Consequentemente, a dinâmica competitiva no mercado de bombas rotativas deve se inclinar em favor de fornecedores capazes de produzir em massa plataformas robustas de duplo parafuso habilitadas digitalmente, mantendo margens de nicho no negócio de reposição de engrenagem externa.

Por Setor do Usuário Final: Alimentos e Bebidas Supera Petróleo e Gás

Petróleo e gás representou 28,42% da participação em 2025 por meio de uma implantação mais ampla upstream, midstream e downstream, mas o impulso futuro do segmento fica atrás do CAGR geral do mercado à medida que as metas de descarbonização limitam os gastos de capital em combustíveis fósseis. Os processadores de alimentos e bebidas, por outro lado, estão previstos para expandir as compras de bombas a um CAGR de 9,11% até 2031 porque os mandatos da Lei de Modernização da Segurança Alimentar e os incentivos da Estratégia do Prado ao Prato da UE obrigam atualizações sistemáticas de equipamentos sanitários. Os sensores integrados em novas linhas higiênicas geram dados acionáveis sobre ciclos de limpeza e temperatura do processo, reduzindo o risco de conformidade e explicando a robusta curva de adoção do segmento.

As plantas químicas e petroquímicas ainda geram pedidos de grande valor para bombas de engrenagem e parafuso de alta pressão e alta temperatura, especialmente nos complexos chineses e indianos que processam monômeros de grau polimérico. Água, águas residuais e energia criam demanda de base estável, com as alocações da Lei de Investimento em Infraestrutura e Empregos alinhando substituições de bombas de cavidade progressiva e lóbulo em instalações norte-americanas envelhecidas. Mineração, celulose e papel acrescentam demanda resiliente à volatilidade para projetos rotativos resistentes à abrasão, garantindo que os fluxos de receita dos fornecedores se tornem mais diversificados e menos sensíveis aos ciclos de preços do petróleo ao longo do horizonte de previsão.

Por Pressão de Descarga: Acima de 100 Bar Ganha Terreno com o Bombeamento Subsea

As unidades classificadas para 25-100 bar capturaram 34,62% da participação em 2025 porque a destilação de petróleo bruto em refinarias e as caldeiras industriais raramente excedem esse limite. O impulso de crescimento, no entanto, está se deslocando para bombas acima de 100 bar, que estão projetadas para crescer a 8,57% à medida que o bombeamento subsea em águas profundas e os projetos de recuperação aprimorada de petróleo normalizam 300 bar na entrada da bomba, muito além da capacidade centrífuga. A bomba de engrenagem de 70 MPa desenvolvida internamente pela China National Petroleum Corporation sublinha o apetite por projetos de pressão extrema em serviços de captura de carbono e injeção de CO₂ supercrítico.

As faixas de pressão mais baixas de até 25 bar permanecem integrais para a transferência de lodo municipal, o manuseio de produtos químicos de baixa viscosidade e o processamento de bebidas, mas comandam menos margem e enfrentam substituição por centrífugas de alta eficiência. Os fornecedores que dominam a metalurgia para carcaças de duplex 25Cr ou titânio e podem demonstrar estabilidade de vedação em pressão de descarga elevada colherão preços premium à medida que os operadores combinam pacotes subsea e de superfície com o mesmo fabricante de equipamentos originais para simplificar a logística de peças de reposição.

Por Capacidade da Bomba: Unidades de Megaescala Acompanham as Expansões de Refinarias

As bombas com capacidade de 151-500 m³/h representaram 31,77% da participação em 2025, correspondendo às taxas de fluxo tradicionais de refinarias e reatores de polímeros. O pêndulo da demanda está se movendo em direção às unidades acima de 500 m³/h, impulsionado pelos complexos chineses e do Oriente Médio que preferem menos trens maiores para reduzir a área de implantação e simplificar a instrumentação, gerando um CAGR de 8,68% para a classe. O duplo parafuso XXLB-F da NETZSCH, classificado para 1.400 m³/h, valida a prontidão dos fornecedores para atender a essa necessidade de megaescala enquanto reduz o vazamento interno em 12% por meio de geometrias de rotor impressas em 3D.

As bombas com capacidades abaixo de 50 m³/h permanecem populares em operações de especialidade em lote em produtos farmacêuticos, cosméticos e bebidas artesanais. Essas indústrias priorizam a troca frequente de produtos e a facilidade de limpeza em detrimento da vazão. No entanto, os players integrados de refinaria-petroquímica estão migrando para unidades rotativas de capacidade muito alta devido a economias de escala, menor tubulação auxiliar e menos partidas de motor, impulsionando uma mudança ascendente no mix de produtos ao longo do período de previsão.

Análise Geográfica

A Ásia-Pacífico deteve 40,19% da participação em 2025, impulsionada pelos processamentos recordes de refinarias chinesas e pela política de substituição de importações da Índia que canaliza pedidos para fornecedores domésticos conformes à API-676. O Oriente Médio e a África estão previstos para registrar um CAGR de 9,08% à medida que a expansão de Jazan da Saudi Aramco, o complexo de Ruwais dos Emirados Árabes Unidos e a refinaria Dangote de 650.000 bpd da Nigéria atingem plena capacidade, cada um especificando modelos de engrenagem e parafuso de alto fluxo e alta pressão. A América do Norte se beneficia de modernizações de hidroprocessamento em instalações existentes e de USD 50 bilhões em gastos federais com infraestrutura hídrica que subsidiam substituições de bombas municipais, ancorando um pipeline de pedidos confiável.

A Europa combina inovação em bombas higiênicas com ventos contrários de modernização induzidos por COV, produzindo crescimento estável, mas não espetacular, à medida que os operadores avaliam o custo das vedações duplas em relação às opções sem vedação. A trajetória da América do Sul depende fortemente do programa de construção de FPSOs do Brasil e dos dutos de concentrado de cobre chilenos, garantindo um backlog longo, embora mais estreito, para unidades resistentes à abrasão e de baixa pulsação. No geral, a diversificação geográfica atenua a volatilidade macroeconômica e apoia uma perspectiva de crescimento global equilibrada para os fornecedores de bombas rotativas.

As economias desenvolvidas da Ásia também estão se voltando para combustíveis de menor teor de carbono, com o Japão reconvertendo um terço de sua capacidade de refino ociosa para a produção de combustível de aviação sustentável, uma mudança que já está gerando novas licitações para bombas de duplo parafuso em aço duplex classificadas acima de 100 bar. Os operadores de liquefação de GNL da Austrália estão, por sua vez, instalando unidades de lóbulo rotativo e de cavidade progressiva em módulos de tratamento de água para cumprir as licenças de descarga mais rígidas, expandindo a receita de serviços do mercado secundário para fornecedores que mantêm depósitos de serviço em Perth ou Darwin. A Coreia do Sul está modernizando as linhas de reciclagem química em Ulsan e Yeosu para processar resíduos plásticos mistos, especificando bombas de engrenagem API-676 equipadas com acoplamentos magnéticos para eliminar emissões fugitivas de COV e atender a padrões locais equivalentes à Diretiva de Emissões Industriais. Por fim, a Ilha Jurong de Singapura está adicionando capacidade de biocracker que exige bombas de parafuso acima de 500 m³/h capazes de lidar com matérias-primas de ácidos graxos com viscosidades acima de 1.000 cP, reforçando o papel do Sudeste Asiático como mercado premium para equipamentos rotativos de alto desempenho.

Cenário Competitivo

O mercado de bombas rotativas apresenta concentração moderada com empresas como Dover, IDEX, Colfax, SPX Flow, Xylem e outras, deixando espaço para especialistas regionais. A ênfase estratégica está se deslocando para sensores embarcados e análise em nuvem; Bosch Rexroth e Pepperl + Fuchs relatam reduções de 25% no tempo de inatividade em plantas químicas alemãs usando pacotes de manutenção preditiva que identificam falhas de vedação com semanas de antecedência. Esses modelos de serviço baseados em resultados convertem compras esporádicas de peças de reposição em contratos de anuidade, aumentando os custos de troca para os clientes e aprofundando as vantagens dos fornecedores estabelecidos.

A consolidação permanece intensa. A aquisição de USD 1,4 bilhão da Synerject pela Dover adiciona expertise em medição de precisão, enquanto a compra de USD 12,5 bilhões da Evoqua pela Xylem amplia o alcance em água municipal e a venda cruzada de bombas de cavidade progressiva. Desafiantes menores exploram espaços em branco em nichos higiênicos, de ultrassalta pressão e de manufatura aditiva: a NETZSCH usa rotores impressos em 3D para folgas complexas, e a Roto Pumps oferece carcaças modulares que reduzem o tempo de manutenção em 30%.

As peças de reposição contrafeitas prejudicam a lucratividade do mercado secundário, especialmente na Ásia-Pacífico, levando os fabricantes de equipamentos originais a lançar iniciativas de verificação por QR code e blockchain, embora a adoção fora da América do Norte seja limitada. A certificação API-676 e a prontidão para serviços digitais tornaram-se os dois critérios de aquisição, de modo que os fornecedores que carecem de qualquer uma dessas capacidades enfrentam barreiras de entrada crescentes, apesar da persistente concorrência de preços em faixas de fluxo de especificação mais baixa. Consequentemente, a dinâmica competitiva agora recompensa a profundidade tecnológica em detrimento da escala pura, fomentando um campo equilibrado onde inovadores de médio porte podem ganhar participação em subsegmentos de alto crescimento.

Líderes do Setor de Bombas Rotativas

Dover Corporation (PSG)

IDEX Corporation (Viking Pump)

Colfax Corporation (IMO/Allweiler)

SPX Flow Inc.

Xylem Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Grundfos apresentou a série de bombas sanitárias F&B-Hygia com sensores integrados de fluxo e temperatura, auxiliando processadores de laticínios e bebidas que enfrentam ciclos de auditoria iminentes da Lei de Modernização da Segurança Alimentar.

- Outubro de 2025: A Inoxpa lançou a bomba de lóbulo rotativo UltiLobe, classificada para 340 m³/h a 20 bar, reduzindo o tempo de limpeza em 40% para microcervejarias e laticínios europeus.

- Setembro de 2025: A NETZSCH apresentou a bomba de duplo parafuso TORNADO T1 XXLB-F com capacidade de 1.400 m³/h e redução do consumo de energia em 12% em serviços de polímeros viscosos.

- Abril de 2025: A Roto Pumps lançou a linha de engrenagem externa P-Range certificada pela API-676, com placas de desgaste substituíveis em campo que reduzem o tempo de inatividade de manutenção em 30%.

Escopo do Relatório Global do Mercado de Bombas Rotativas

Uma bomba rotativa é uma bomba de deslocamento positivo e uma bomba de vácuo comum disponível em vários tipos, como palhetas, parafusos, lóbulos e engrenagens. As bombas rotativas podem lidar com alta pressão e viscosidade e facilitam o fluxo apesar da pressão diferencial e do design compacto. Elas têm muitas aplicações em todos os setores para lubrificação, como equipamentos de processamento, turbinas eólicas e caminhões de fraturamento hidráulico.

O Relatório do Mercado de Bombas Rotativas é Segmentado por Tipo (Engrenagem Externa, Engrenagem Interna, Duplo Parafuso, Triplo Parafuso e Palheta), Setor do Usuário Final (Petróleo e Gás, Geração de Energia, Produtos Químicos e Petroquímicos, Alimentos e Bebidas, Água e Águas Residuais e Outros Setores do Usuário Final), Pressão de Descarga (Até 10 bar, 10-25 bar, 25-100 bar e Acima de 100 bar), Capacidade da Bomba (Até 50 m³/h, 51-150 m³/h, 151-500 m³/h e Acima de 500 m³/h) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Engrenagem Externa |

| Engrenagem Interna |

| Duplo Parafuso |

| Triplo Parafuso |

| Palheta |

| Petróleo e Gás |

| Geração de Energia |

| Produtos Químicos e Petroquímicos |

| Alimentos e Bebidas |

| Água e Águas Residuais |

| Outros Setores do Usuário Final |

| Até 10 bar |

| 10-25 bar |

| 25-100 bar |

| Acima de 100 bar |

| Até 50 |

| 51-150 |

| 151-500 |

| Acima de 500 |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo | Engrenagem Externa | ||

| Engrenagem Interna | |||

| Duplo Parafuso | |||

| Triplo Parafuso | |||

| Palheta | |||

| Por Setor do Usuário Final | Petróleo e Gás | ||

| Geração de Energia | |||

| Produtos Químicos e Petroquímicos | |||

| Alimentos e Bebidas | |||

| Água e Águas Residuais | |||

| Outros Setores do Usuário Final | |||

| Por Pressão de Descarga | Até 10 bar | ||

| 10-25 bar | |||

| 25-100 bar | |||

| Acima de 100 bar | |||

| Por Capacidade da Bomba (m³/h) | Até 50 | ||

| 51-150 | |||

| 151-500 | |||

| Acima de 500 | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de bombas rotativas até 2031?

Espera-se que atinja USD 16,87 bilhões até 2031, refletindo um CAGR de 7,09%.

Qual tipo de bomba está previsto para crescer mais rapidamente até 2031?

As bombas de duplo parafuso estão projetadas para registrar o CAGR mais alto de 8,43% ao longo de 2026-2031.

Por que as bombas rotativas acima de 100 bar estão ganhando importância?

O bombeamento subsea e os projetos de recuperação aprimorada de petróleo exigem pressões além da capacidade centrífuga, favorecendo projetos rotativos de alta pressão.

Qual região crescerá mais rapidamente nos próximos anos?

A região do Oriente Médio e África está definida para um CAGR de 9,08%, impulsionada por megaprojetos de refinaria e petroquímica.

Como as plataformas de gêmeo digital mudam a estratégia do mercado secundário?

Sensores e algoritmos preditivos permitem contratos de serviço baseados em resultados, deslocando a receita das vendas de peças de reposição para taxas de monitoramento.

Qual regulamentação impulsiona as modernizações de bombas higiênicas no processamento de alimentos?

A Lei de Modernização da Segurança Alimentar dos EUA impõe padrões rigorosos de limpeza no local, acelerando a adoção de bombas rotativas certificadas pela 3-A.

Página atualizada pela última vez em: