Dimensão e Participação do Mercado de Chá de Origem Única

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

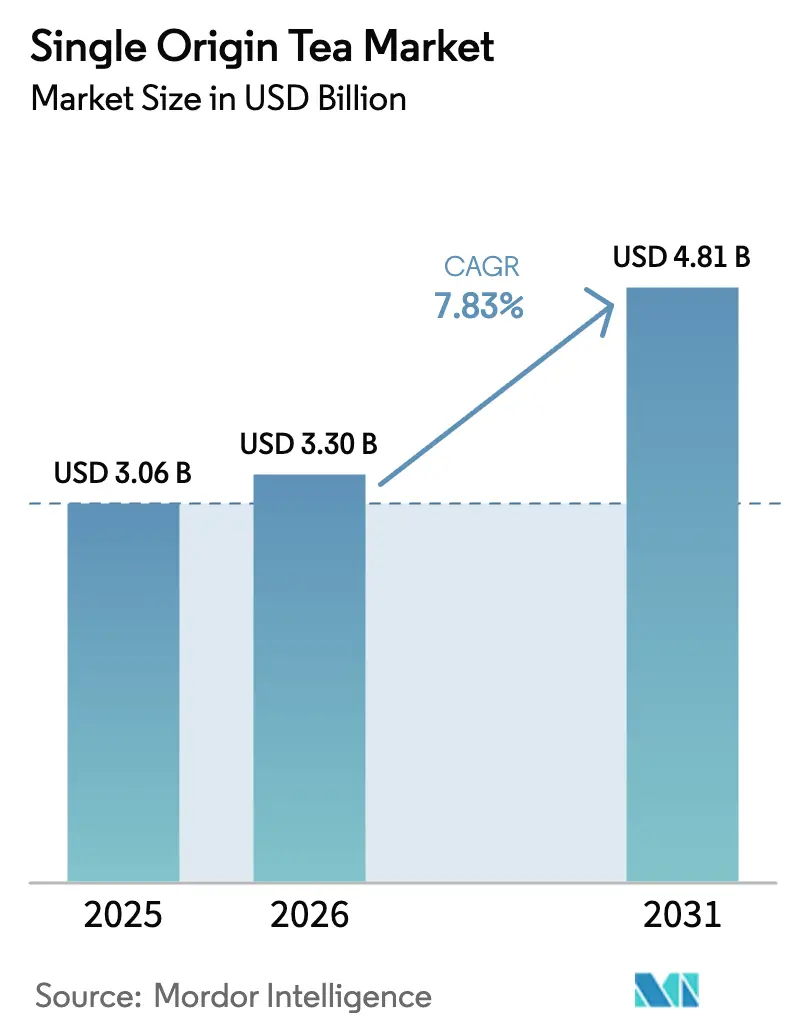

| Tamanho do Mercado (2026) | 3.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.83% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chá de Origem Única por Mordor Intelligence

A dimensão do mercado de chá de origem única foi avaliada em USD 3,06 mil milhões em 2025 e estima-se que cresça de USD 3,3 mil milhões em 2026 para atingir USD 4,81 mil milhões até 2031, a um CAGR de 7,83% durante o período de previsão (2026-2031). A premiumização, a maior consciencialização para o bem-estar e o aumento do comércio digital estão a impulsionar a procura de chás rastreáveis e específicos de terroir. Os consumidores favorecem cada vez mais as quintas que fornecem dados de origem transparentes, procurando produtos que se alinhem com os seus valores de sustentabilidade e autenticidade. Em resposta, os produtores estão a recorrer à rastreabilidade por blockchain e a adotar práticas agrícolas com baixo impacto de carbono para corresponder a estas expectativas. Os retalhistas estão a deslocar o foco para sortidos selecionados que atendem a preferências de nicho e enfatizam a qualidade. Entretanto, os cafés e as casas de chá especializadas estão a destacar as histórias de proveniência, o que não só valoriza a perceção do valor das suas ofertas, como também cria uma ligação mais profunda com os consumidores. Os pequenos agricultores, responsáveis por cerca de 60% do fornecimento global de chá, estão a aceder a novas fontes de rendimento[1]Fonte: Instituto Internacional para o Desenvolvimento Sustentável,"Preços do chá e sustentabilidade", iisd.org. Beneficiam de prémios de comércio direto, que oferecem uma compensação mais justa, e de créditos de carbono, que ajudam a mitigar as pressões financeiras dos desafios relacionados com o clima, ao mesmo tempo que promovem práticas ambientalmente sustentáveis.

Principais Conclusões do Relatório

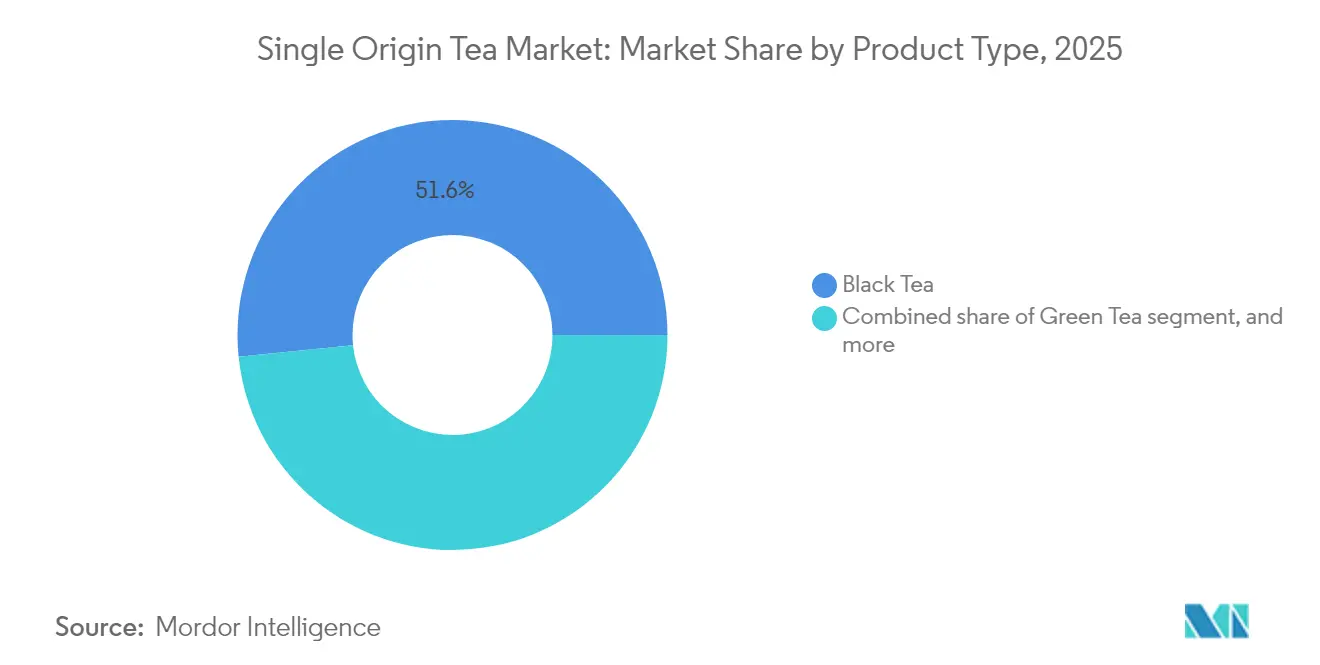

- Por tipo de produto, o chá preto liderou com uma participação de mercado de chá de origem única de 51,62% em 2025, enquanto se prevê que o chá verde registe o CAGR mais rápido de 9,15% entre 2026-2031.

- Por embalagem, os saquinhos de chá representaram 48,10% da dimensão do mercado de chá de origem única em 2025, enquanto se projeta que os formatos de folha solta cresçam a um CAGR de 8,21% até 2031.

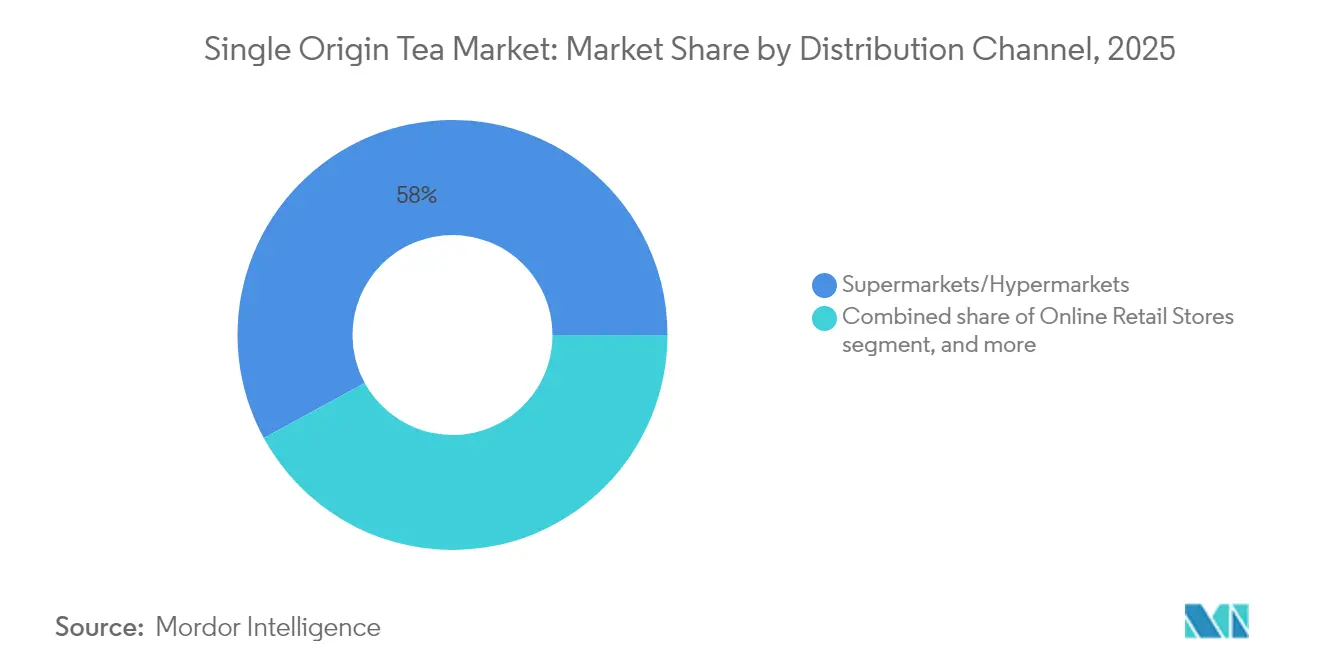

- Por canal de distribuição, os supermercados e hipermercados captaram 57,95% da quota de receitas em 2025; espera-se que o retalho online registe o CAGR mais elevado de 8,62% até 2031.

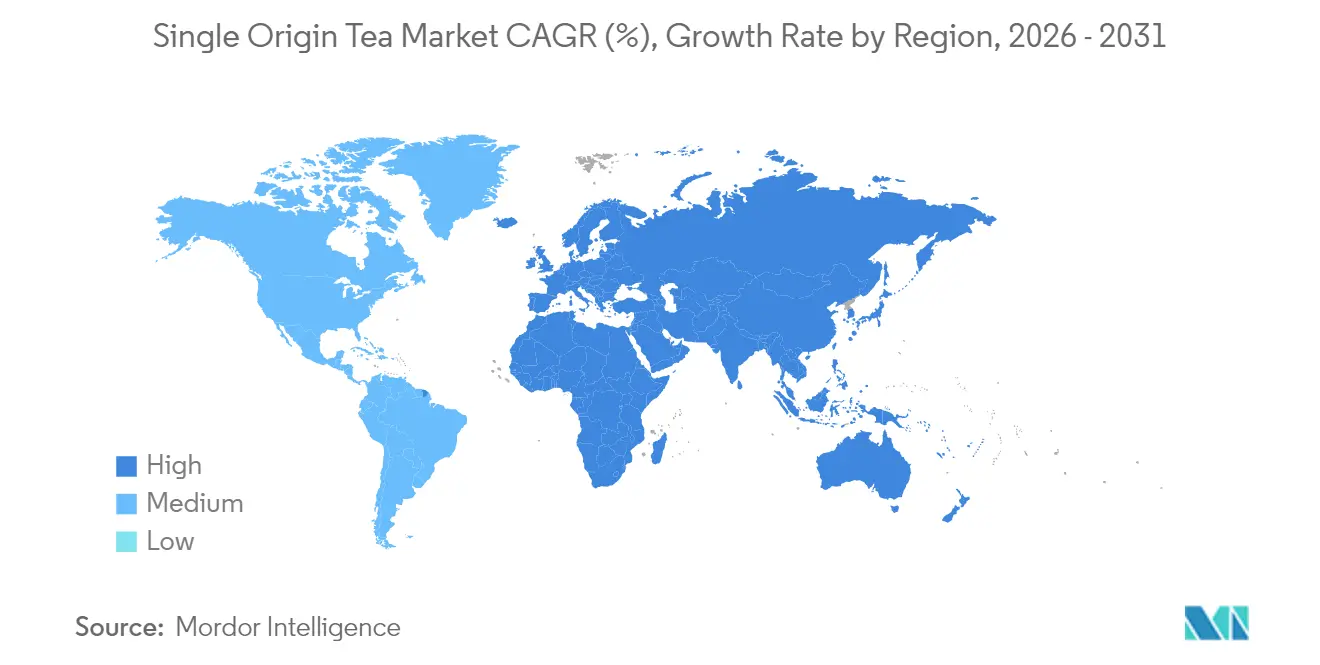

- Por geografia, a Ásia-Pacífico contribuiu com 36,35% das receitas globais de 2025, enquanto se prevê que a Europa se expanda a um CAGR líder de 9,98% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Chá de Origem Única

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Premiumização de chás especializados | +1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Foco em saúde e bem-estar em chás ricos em polifenóis | +1.5% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Aceleração do comércio eletrónico e das assinaturas D2C | +1.2% | Global, com adoção antecipada na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento da cultura de café e casas de chá especializadas | +0.9% | Centros urbanos globalmente, concentrados na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ganhos em rastreabilidade blockchain da quinta à chávena | +0.7% | Principais regiões produtoras: Índia, Sri Lanka, Quénia | Longo prazo (≥ 4 anos) |

| Rendimento de créditos de carbono de quintas de chá regenerativas | +0.6% | Regiões produtoras com acesso ao mercado de carbono | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização de chás especializados

Os compradores abastados estão dispostos a pagar prémios por lotes específicos que destacam a sua origem de quinta e colheita, impulsionados pelo desejo de produtos únicos e de alta qualidade. Através do comércio direto, os produtores contornam os leilões, podendo negociar preços com base na escassez, o que não só apoia salários sustentáveis como também fomenta relações de longo prazo entre produtores e compradores. As redes sociais desempenham um papel fundamental na amplificação dos rituais de degustação e na narração de histórias de origem, criando uma ligação mais profunda entre os consumidores e o produto. As proteções legais, como o estatuto de indicação geográfica (IG) de Darjeeling, salvaguardam a autenticidade e a reputação de tais proveniências, garantindo que estes produtos mantêm a sua exclusividade no mercado. Os retalhistas estão cada vez mais a alocar espaço de prateleira a micro-lotes, reconhecendo a crescente procura dos consumidores por ofertas premium e de nicho. Entretanto, os cafés exibem com orgulho menus rotativos de chá de uma única quinta, que não só reforçam um sentido de exclusividade como também proporcionam aos clientes uma experiência selecionada que justifica preços mais elevados.

Foco em saúde e bem-estar em chás ricos em polifenóis

A investigação clínica destaca os benefícios cardiovasculares e neuroprotetores do consumo habitual de chá. Isto levou os consumidores preocupados com a saúde a substituir bebidas açucaradas por estas infusões ricas em antioxidantes. Os chás verde, branco e oolong ligeiramente oxidado, conhecidos pelas suas altas concentrações de EGCG e catequinas, estão em destaque. Os estudos sugerem que os polifenóis do chá podem mitigar os riscos associados a doenças cardiovasculares, certos cancros e perturbações neurodegenerativas. Por exemplo, acredita-se que estes compostos melhoram a função endotelial, reduzem a inflamação e combatem o stresse oxidativo, que são fatores-chave no desenvolvimento dessas condições. Os dados observacionais apontam até para uma ingestão diária de três chávenas associada a uma redução do risco de enfarte do miocárdio[2]Fonte: Centro Nacional para a Saúde Complementar e Integrativa,"Chá", nccih.nih.gov. Os rótulos que indicam origem única não só prometem pureza e processamento mínimo, como também ressoam com a tendência de rótulo limpo, impulsionando as variedades de chá verde para um crescimento robusto. Os endossos de agências de saúde pública validam ainda mais os benefícios do consumo diário de chá, reforçando a sua procura premium.

Aceleração do comércio eletrónico e das assinaturas D2C

Os produtores estão a tirar partido de lojas online e caixas de assinatura mensais para se ligarem diretamente a compradores globais, contornando intermediários e melhorando as suas margens de lucro enquanto recolhem simultaneamente dados de primeira parte. Estas estratégias permitem aos produtores construir relações mais sólidas com os seus clientes, oferecendo experiências personalizadas, produtos exclusivos e acesso direto a ofertas premium. Aproximadamente 15% dos compradores de bebidas online estão agora inscritos em pelo menos uma assinatura de chá recorrente, gerando fluxos de receita consistentes e promovendo a educação do consumidor através de inserções com narrativa e imagens de campo com ligação a código QR que fornecem informações sobre o processo de produção, como as práticas agrícolas e a jornada do chá da folha à chávena. Com o auxílio de ferramentas de inventário em tempo real, as quintas podem introduzir lançamentos limitados de micro-lotes, tirando partido dos prémios de escassez no mercado de chá de origem única, enquanto criam um sentido de exclusividade e urgência entre os compradores. Esta abordagem não só impulsiona as vendas como também ajuda os produtores a diferenciar as suas ofertas num mercado cada vez mais competitivo.

Crescimento da cultura de café e casas de chá especializadas

De Kuala Lumpur a Seul, os centros urbanos estão a assistir a um aumento dos bares de chá. Estes estabelecimentos, geridos por sommeliers treinados, oferecem infusões cerimoniais e provas sensoriais de degustação, proporcionando uma experiência única e imersiva para os entusiastas do chá. À medida que o setor da hotelaria recupera, os volumes de serviço de alimentação aumentam, criando oportunidades para ofertas inovadoras e impulsionando o interesse dos consumidores em bebidas premium. Os menus selecionados estão agora a familiarizar os clientes com seleções de chá de uma única quinta, muitas das quais encontram o seu caminho para os canais de retalho, alargando o seu alcance a um público mais vasto e contribuindo para o crescimento do mercado do chá. Os operadores estão a elevar o estatuto dos chás, à semelhança dos vinhos finos. Os menus detalham agora especificidades como cultivar, altitude e época de colheita, tudo o que reforça os preços premium e atende à crescente procura de transparência, autenticidade e qualidade no mercado do chá[3]Fonte: Departamento de Agricultura dos Estados Unidos," Malásia: Serviço de Alimentação - Hotel Restaurante Institucional Anual", wfas.usda.gov.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade do rendimento e da qualidade impulsionada pelo clima | -1.4% | Principais regiões produtoras: Índia, Quénia, Sri Lanka | Curto prazo (≤ 2 anos) |

| Prémios de preço a restringir a adoção em massa | -0.8% | Global, particularmente mercados sensíveis ao preço | Médio prazo (2-4 anos) |

| Complexidade do cumprimento da rotulagem de origem | -0.5% | Mercados de exportação com requisitos regulatórios rigorosos | Longo prazo (≥ 4 anos) |

| Escassez de mestres de chá de uma única quinta qualificados | -0.4% | Regiões produtoras tradicionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do rendimento e da qualidade impulsionada pelo clima

A precipitação irregular e o aumento das temperaturas estão a prejudicar o crescimento das folhas e a alterar os perfis de sabor, colocando em risco as reputações das quintas conhecidas pela sua expressão consistente de terroir. No Quénia, as plantações enfrentam perdas de produção quando as temperaturas ultrapassam os 35 °C, pois o calor extremo afeta tanto a quantidade como a qualidade das folhas de chá. Em resposta, recorreram a investimentos em sistemas de irrigação gota a gota para otimizar o uso da água, redes de sombra para proteger as culturas da luz solar direta e cultivares resistentes à seca para garantir resiliência face às condições climáticas em mudança. Estas medidas visam mitigar os efeitos adversos das alterações climáticas e estabilizar os níveis de produção. No entanto, as pequenas quintas debatem-se com a obtenção de financiamento para tais medidas, uma vez que os recursos limitados e o acesso ao crédito dificultam a sua capacidade de adotar estas soluções. Isto cria potenciais lacunas de abastecimento que ameaçam a imagem premium do mercado de chá de origem única, que depende fortemente da consistência da qualidade, da exclusividade e das características únicas do seu terroir.

Prémios de preço a restringir a adoção em massa

Os preços de retalho elevados, muitas vezes duas a quatro vezes superiores aos dos chás de mistura, restringem o acesso dos consumidores de baixo rendimento, limitando a sua capacidade de adquirir produtos de chá premium. Esta disparidade de preços cria uma barreira significativa à penetração no mercado, particularmente em regiões sensíveis ao preço. Nos mercados emergentes, onde o chá tem um estatuto de produto essencial, as desacelerações económicas e a inflação conduzem a substituições notórias por alternativas mais acessíveis. Para enfrentar estes desafios e alargar o seu alcance no mercado sem comprometer as perceções premium, os produtores estão agora a testar formatos de embalagem menores, como latas de 25 gramas, e a introduzir escalas de produtos diferenciadas. Estas estratégias visam tornar os chás premium mais acessíveis, mantendo a sua imagem de alta qualidade e atendendo a uma gama mais ampla de segmentos de consumidores. Ao oferecer embalagens menores e mais acessíveis e uma variedade de níveis de produto, os produtores podem atrair consumidores conscientes dos custos, mantendo a fidelidade dos compradores de chá premium, garantindo um crescimento sustentado em diversas condições de mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Chá Preto Lidera enquanto o Chá Verde Ascende com o Apelo ao Bem-Estar

Em 2025, o chá preto consolidou o seu domínio no mercado de chá de origem única, conquistando uma quota de 51,62%. Esta posição dominante pode ser atribuída às preferências culturais e à sua adaptabilidade para a distribuição em mercado de massa. O processo de oxidação completa do chá preto confere-lhe as notas maltadas e vigorosas que são quintessenciais das populares misturas de pequeno-almoço ocidentais. Esta característica garante uma procura consistente tanto dos pontos de retalho como dos estabelecimentos de serviço de alimentação. Além disso, a estabilidade intrínseca do chá preto em prateleira, aliada à sua compatibilidade com a aquisição em grande escala, cimentou o seu estatuto como pedra angular para quintas e distribuidores. Os produtores provenientes de regiões renomadas como Assam, Ceilão e as Terras Altas do Quénia empregam técnicas de enrolamento ortodoxas para manter sabores regionais distintos, combinando harmoniosamente o artesanato tradicional com as exigências do mercado contemporâneo. Esta consistência inabalável no perfil de qualidade e sabor reforça a fidelidade ao chá preto, mesmo em meio à crescente maré de alternativas centradas na saúde. Em essência, o chá preto constitui a pedra basilar do segmento de origem única, harmonizando a produção orientada para o volume com um rico branding patrimonial.

Por outro lado, o chá verde está rapidamente a conquistar o seu nicho como o segmento de mais rápido crescimento do mercado, registando um notável CAGR de 9,15%. A sua ascensão é amplamente atribuída a um posicionamento centrado na saúde, que está a reformular as perceções dos consumidores sobre o chá. Os endossos científicos, que destacam as catequinas e os benefícios antioxidantes, projetaram o chá verde para a ribalta, especialmente entre os entusiastas do bem-estar que priorizam a menor oxidação e as vantagens funcionais. As quintas de Zhejiang e Uji, mestras das técnicas de torra em frigideira e cozimento a vapor, estão a aperfeiçoar as suas ofertas para destacar a frescura e as nuances específicas da região, atraindo compradores exigentes tanto a nível nacional como internacional. Este crescente interesse global tem incentivado os produtores a diversificar, encontrando um equilíbrio entre as linhas de chá verde e preto, mantendo a qualidade. As plataformas digitais e os pontos de venda especializados desempenham um papel fundamental, destacando senchas de um único jardim e coleções selecionadas para consumidores preocupados com a saúde. Dado o seu ressoar com a viragem global para o bem-estar, o chá verde está posicionado para consolidar o seu estatuto como principal motor de crescimento no mercado de chá de origem única.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Embalagem: Os Saquinhos de Chá Dominam, mas a Folha Solta Colhe Ganhos Premium

Em 2025, os saquinhos de chá dominaram o mercado de chá de origem única, capturando uma quota de 48,10%. O seu apelo reside na comodidade incomparável, no controlo preciso de doses e na adaptabilidade a ambientes de ritmo acelerado, como escritórios e viagens. As tecnologias de embalagem de alta velocidade, agora amplamente adotadas, aumentam a eficiência de infusão com formatos como pirâmide e etiqueta com cordão. Respondendo às preocupações ambientais, os produtores estão a lançar opções compostáveis de malha e sem plástico, reforçando a sustentabilidade sem comprometer a funcionalidade. Os consumidores comuns, que associam os saquinhos de chá à facilidade e consistência, impulsionam a procura global. Além disso, os grandes retalhistas e as cadeias de serviço de alimentação preferem os saquinhos de chá pela sua escalabilidade e padronização. À medida que as marcas se orientam para formatos ecológicos, os saquinhos de chá combinam perfeitamente a utilidade moderna com o branding tradicional.

Por outro lado, a folha solta de chá está definida para superar com um CAGR de 8,21%, à medida que os consumidores se inclinam para a autenticidade, qualidade e uma experiência de infusão mais rica. O chá de folha solta demonstra a expansão completa da folha e a integridade da folha inteira, atraindo conhecedores que apreciam a profundidade de sabor e o artesanato. Os produtores utilizam embalagens especializadas, como latas de dupla tampa e bolsas opacas, para proteger os aromas delicados da luz e do oxigénio. Comercializado como uma oferta premium, o chá de folha solta brilha na arena das ofertas, com quintas que apresentam caixas elegantemente elaboradas que funcionam simultaneamente como peças de armazenamento e de narração. As plataformas digitais e especializadas impulsionam a procura, ligando os compradores a quintas de um único jardim e destacando a proveniência. Ao focar-se no ritual, na experiência sensorial e no artesanato autêntico, o chá de folha solta está a ganhar terreno rapidamente e a estabelecer uma posição cobiçada no mercado de chá de origem única.

Por Canal de Distribuição: Os Supermercados Mantêm a Escala enquanto o Retalho Online Cresce

Em 2025, os supermercados e hipermercados representaram 57,95% da receita total, impulsionados pelas habituais idas às compras e pela colocação estratégica no final das prateleiras que incentiva compras espontâneas. As cadeias em toda a Europa e América do Norte exibem paredes de chá premium,

destacando SKUs específicos de quintas sob iluminação suave com sinalização informativa. Estas exposições não só atraem a atenção como também educam os consumidores sobre as origens e a qualidade dos produtos, promovendo uma experiência de compra premium. Embora estas cadeias dominem em volume, enfrentam compressão de margens devido às taxas de colocação, que são pagamentos feitos pelos fornecedores para garantir espaço em prateleira, e promoções de preços regulares destinadas a impulsionar as vendas.

Por outro lado, o retalho online está a registar um robusto CAGR de 8,62%, impulsionado pelo envio global sem interrupções, por referências de comércio social e por algoritmos personalizados que alinham as preferências dos consumidores com terroirs específicos. As plataformas de venda direta ao consumidor não só promovem utensílios de chá como também lançamentos sazonais, aumentando os valores globais das cestas. Estas plataformas aproveitam a análise de dados para recomendar produtos complementares, melhorando a experiência de compra. Os serviços de assinatura oferecem conjuntos de colheita selecionados, guiando os recém-chegados por sabores diversos e cultivando a fidelidade à marca, proporcionando experiências consistentes e de alta qualidade. Os modelos híbridos emergentes veem os supermercados a integrar expositores com QR, ligando os compradores a vídeos de quintas. Esta fusão de elementos físicos e digitais sublinha a autenticidade do mercado de chá de origem única, permitindo aos consumidores envolver-se com a história por detrás do produto enquanto tomam decisões de compra informadas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

Em 2025, a região Ásia-Pacífico representou 36,35% das receitas globais de chá, apoiada por práticas agronómicas com séculos de existência em Assam, Yunnan e Uva. Ao longo de gerações, estas regiões aperfeiçoaram as suas técnicas de cultivo, produzindo chá de alta qualidade tanto para os mercados domésticos como internacionais. Nos últimos anos, a Índia fortaleceu o seu mercado de exportação de chá, com a proteção IG de Darjeeling a garantir uma proveniência legal premium e a valorizar o seu valor de mercado. Apesar dos desafios meteorológicos, o Quénia demonstrou resiliência através de sistemas de produção eficientes e competitividade de custos, consolidando a sua posição no mercado de chá de origem única. O Sri Lanka também registou crescimento nas suas remessas de chá, impulsionado por embalagens de valor acrescentado adaptadas para os consumidores do Médio Oriente, permitindo ao país aceder a um segmento de mercado lucrativo e em expansão.

A Europa está posicionada para liderar com um robusto CAGR de 9,98% até 2031, impulsionada por paladares exigentes, aplicação rigorosa da IG e uma cultura de café animada. Os consumidores europeus estão cada vez mais a inclinar-se para as certificações biológicas e de comércio justo, favorecendo as quintas transparentes quanto às práticas laborais e ecológicas. A procura de produtos rastreáveis e de origem ética está a pressionar os produtores a adotar práticas sustentáveis e tecnologias avançadas. Com as leis de rastreabilidade da UE, os importadores estão a inclinar-se para cadeias de abastecimento digitalmente verificadas, dando vantagem aos produtores que já utilizam rastreamento por blockchain. Após o Brexit, os fornecedores estão a diversificar os seus centros logísticos, forjando ligações mais fortes com os portos continentais para garantir um abastecimento ininterrupto e mitigar os riscos associados às barreiras comerciais.

A América do Norte está a assistir a um aumento nos cafés especializados, enquanto as bebidas de bem-estar estão gradualmente a tomar quota de mercado das bebidas carbonatadas. A crescente preferência dos consumidores por alternativas mais saudáveis posicionou o chá como uma escolha favorita, especialmente entre os demograficamente mais jovens. O comércio eletrónico está a desempenhar um papel fundamental na descoberta de marcas, permitindo que marcas mais pequenas alcancem públicos mais alargados. Com os mandatos de zero açúcar, o chá está a beneficiar de um destaque centrado na saúde, impulsionando ainda mais a sua adoção. A diversidade demográfica do Canadá está a cultivar um gosto por terroirs variados, refletindo as influências multiculturais nas preferências dos consumidores. No México, uma classe média emergente está a passar do chá preto a granel para variedades mais refinadas de chá verde e oolong, sinalizando uma transição para a premiumização no mercado. O Médio Oriente e África estão a registar um aumento consistente, com a hotelaria do Golfo a abraçar o chá de folha solta premium como parte das ofertas de serviço tradicional, valorizando a experiência cultural e social. Entretanto, a América do Sul, particularmente a Argentina e a Colômbia, está a progredir no cultivo de chá de nicho, reforçando o mercado de chá de origem única e contribuindo para a crescente reputação da região como produtor de chá de qualidade.

Panorama Competitivo

Num panorama competitivo onde nenhuma empresa singular domina, a arena permanece moderadamente fragmentada. Os conglomerados de herança, capitalizando o seu poderio de distribuição global, apresentam tanto linhas de uma única quinta como misturas de massa, atendendo a diversas preferências dos consumidores. Em contraste, os produtores de boutique conquistaram um nicho online, encantando audiências com as suas cativantes histórias de origem e estratégias de branding personalizadas. A Dilmah do Sri Lanka, pioneira na certificação de carbono neutro, melhora a sua reputação ecológica investindo em mini-centrais hídricas, garantindo espaço privilegiado em prateleira nos mercados que priorizam a sustentabilidade e a responsabilidade ambiental. Entretanto, no Quénia, a KTDA direciona habilmente as folhas dos pequenos agricultores para micro-lotes específicos de fábricas, aproveitando o florescente centro de comércio de chá de Fujian para expandir o seu alcance pela Ásia e explorar a crescente procura na região.

A tecnologia desempenha um papel fundamental na diferenciação, impulsionando a inovação e a transparência em toda a indústria do chá. As quintas taiwanesas, aderindo ao protocolo obrigatório de rastreabilidade por QR, fornecem aos compradores acesso imediato aos resultados dos testes de pesticidas e aos calendários de colheita, promovendo a confiança e decisões de compra informadas. Os cultivadores indianos estão a aproveitar os calendários de apanha impulsionados por IA para aumentar os rendimentos de folhas finas, otimizando os calendários de colheita para melhor produtividade. Ao mesmo tempo, as cooperativas chinesas estão a envolver as audiências da Geração Z através de transmissões ao vivo das suas sessões de torra em frigideira, criando uma experiência interativa e imersiva que liga os consumidores ao processo de produção. Iniciativas como os créditos de carbono, apoiadas pela ONUDI, estão a financiar gasificadores de biomassa, alcançando uma redução de 30% nas emissões de âmbito 1. Para além de simplesmente compensar as despesas de energia, estes projetos estão a criar novas vias de receita, atuando como amortecedor durante as quedas de preços e promovendo a sustentabilidade a longo prazo.

Os movimentos estratégicos estão a ganhar força, refletindo uma abordagem proativa aos desafios da indústria. A Junta do Chá do Sri Lanka atualizou os seus laboratórios BPF para os padrões ISO 17025, melhorando a sua credibilidade de exportação e garantindo a conformidade com os padrões internacionais de qualidade. Após uma auditoria minuciosa às operações da KTDA, a Junta do Chá do Quénia comprometeu-se com um investimento substancial em subsídios de fertilizantes, com o objetivo de elevar a qualidade das folhas para lotes premium e melhorar a competitividade do chá queniano nos mercados globais. Em Itália, nova legislação está a canalizar fundos significativos para a tecnologia blockchain para o setor agroalimentar. Este movimento sugere uma potencial tendência em toda a Europa, possivelmente conduzindo a divulgações padronizadas de proveniência no mercado de chá de origem única, o que poderia ainda aumentar a transparência e a confiança dos consumidores.

Líderes do Setor de Chá de Origem Única

Dilmah Ceylon Tea Company PLC

Rishi Tea & Botanicals

ITO EN Ltd.

Tata Consumer Products Ltd.

Akbar Brothers Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A empresa Chaliland apresentou o seu novo Chá Gongfu Premium, proveniente de Wuyi, Yunnan e Fuding. Estes chás chineses de origem única puros e tradicionais são fornecidos com kits de chá portáteis, enfatizando a autenticidade, a atenção plena e a conveniência moderna.

- Junho de 2025: A empresa Gopaldhara introduziu um chá preto de segundo fluxo, o cultivar AV2, proveniente da Quinta Gopaldhara em Darjeeling, Índia. Este chá colhido à mão possui um caráter muscatel frutado e é processado de forma artesanal.

- Maio de 2025: A empresa Kametani estreou o seu chá Hojicha japonês de origem única. Rastreável até à sua região, este chá está a causar impacto no bem-estar, nas bebidas e nas inovações culinárias. Com processamento mínimo e uma origem transparente, sublinha um forte foco no bem-estar.

- Julho de 2022: A Akbar Tea lançou um ponto de venda de chá premium exclusivo no Boulevard Boutique Mall, localizado em Mascate, Omã. A empresa ofereceu o seu chá de Ceilão em diferentes variedades através deste ponto de venda no Sultanato.

Âmbito do Relatório Global do Mercado de Chá de Origem Única

De acordo com o âmbito do estudo, o chá de origem única refere-se ao chá colhido de uma região particular, sem sabores adicionados ou misturas de qualquer tipo. A origem do chá é mencionada na embalagem do produto, proporcionando transparência e confiança relativamente à sua colheita e processamento aos consumidores. O relatório do mercado de chá de origem única inclui o estudo sobre segmentação por tipo, embalagem, canal de distribuição e geografia. Com base no tipo, o mercado é segmentado em chá preto, chá verde e outros. Com base na embalagem, o mercado é dividido em saquinhos de chá e chá solto. Com base nos canais de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas especializadas, lojas online e outros canais de distribuição. Com base na geografia, o relatório fornece uma análise de diferentes regiões como América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, a dimensão e as previsões de mercado foram realizadas com base no valor (em milhões de USD).

| Chá Preto |

| Chá Verde |

| Chá Oolong |

| Outros |

| Folha Solta |

| Saquinhos de Chá |

| Garrafas/Latas Prontas para Beber |

| Outros |

| Consumo no Local | |

| Consumo Fora do Local | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Retalho Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Polónia | |

| Bélgica | |

| Suécia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Produto | Chá Preto | |

| Chá Verde | ||

| Chá Oolong | ||

| Outros | ||

| Por Embalagem | Folha Solta | |

| Saquinhos de Chá | ||

| Garrafas/Latas Prontas para Beber | ||

| Outros | ||

| Por Canal de Distribuição | Consumo no Local | |

| Consumo Fora do Local | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Retalho Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Polónia | ||

| Bélgica | ||

| Suécia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de chá de origem única em 2026?

A dimensão do mercado de chá de origem única está avaliada em USD 3,3 mil milhões em 2026, com uma previsão de atingir USD 4,81 mil milhões até 2031.

Qual é a região de crescimento mais rápido para os chás de origem única?

Espera-se que a Europa registe o CAGR mais rápido de 9,98% até 2031, impulsionada pela procura sofisticada e pelas fortes proteções de IG.

Que formato de embalagem está a ganhar quota no chá premium?

Os formatos de folha solta estão a avançar a um CAGR de 8,21%, à medida que os conhecedores preferem folhas inteiras que preservam as nuances do terroir.

Quão fragmentada é a concorrência entre as marcas de origem única?

O mercado pontua 2 numa escala de 1 a 10, o que significa que nenhum interveniente detém mais de 5% de quota e muitas quintas competem através da narração de histórias de origem.

Página atualizada pela última vez em: