Tamanho e Participação do Mercado de Chá da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 42.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 44.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 55.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.85% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chá da América do Norte por Mordor Intelligence

O tamanho do mercado de chá da América do Norte foi avaliado em USD 42,01 bilhões em 2025 e estima-se que cresça de USD 44,05 bilhões em 2026 para atingir USD 55,82 bilhões até 2031, a um CAGR de 4,85% durante o período de previsão (2026-2031). O mercado continua a se beneficiar de uma mudança estrutural em direção ao consumo consciente em relação à saúde, à medida que os consumidores se afastam das bebidas açucaradas em favor de chás funcionais ricos em compostos bioativos, como o galato de epigalocatequina (EGCG) e a L-teanina, sem aditivos artificiais. O forte interesse em chás verdes, de ervas e especiais, combinado com inovação de sabores, premiumização e embalagens flexíveis, sustenta o crescimento geral do mercado. A expansão do mercado é impulsionada por tendências de premiumização, engajamento direto com o consumidor e estilos de vida em evolução. A intensidade competitiva é moderada, com conglomerados multinacionais e marcas especializadas coexistindo, deixando espaço para novos entrantes inovadores. As principais considerações do mercado incluem conformidade regulatória, volatilidade nos preços das matérias-primas e concorrência de bebidas alternativas, todos os quais influenciam o posicionamento estratégico e as oportunidades de crescimento.

Principais Conclusões do Relatório

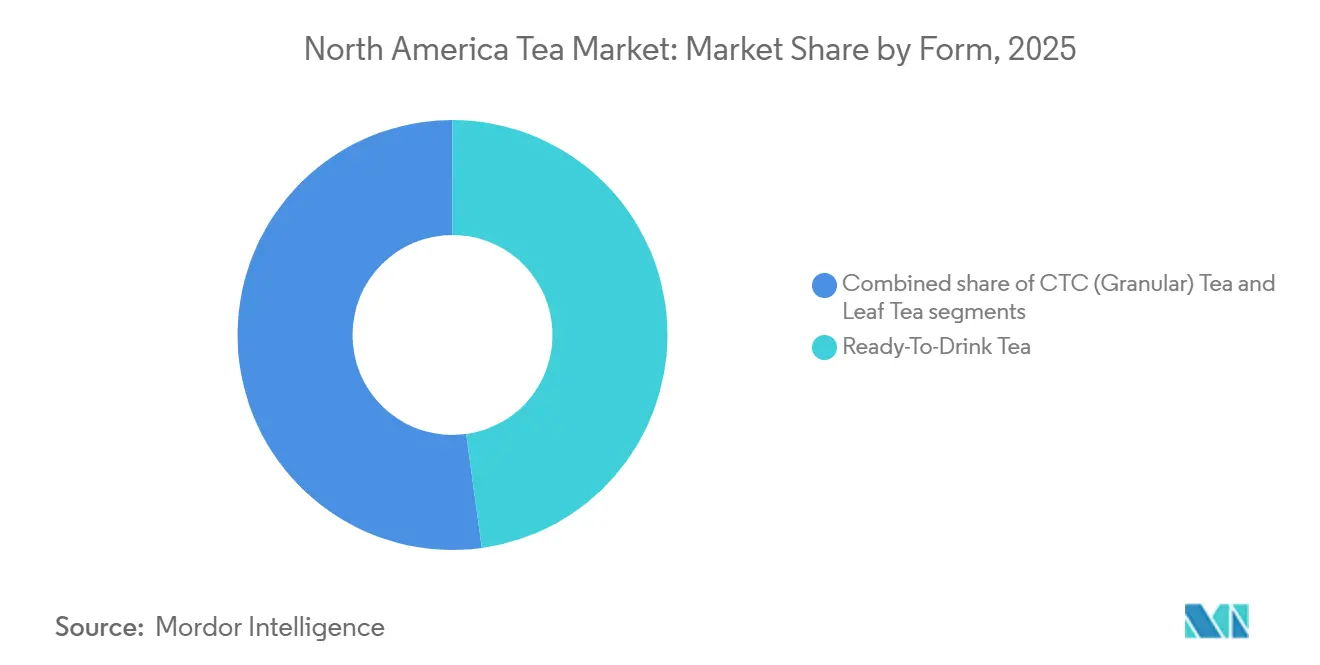

- Por forma, o chá pronto para beber detinha 47,82% da participação do mercado de chá da América do Norte em 2025, enquanto o chá em folha deve crescer a um CAGR de 5,85% até 2031.

- Por tipo de produto, o chá preto dominou com 70,05% de participação na receita em 2025; o chá verde deve se expandir a um CAGR de 6,27% entre 2026 e 2031.

- Por sabor, as ofertas com sabor adicionado capturaram 55,25% do tamanho do mercado de chá da América do Norte em 2025 e estão avançando a um CAGR de 6,38% até 2031.

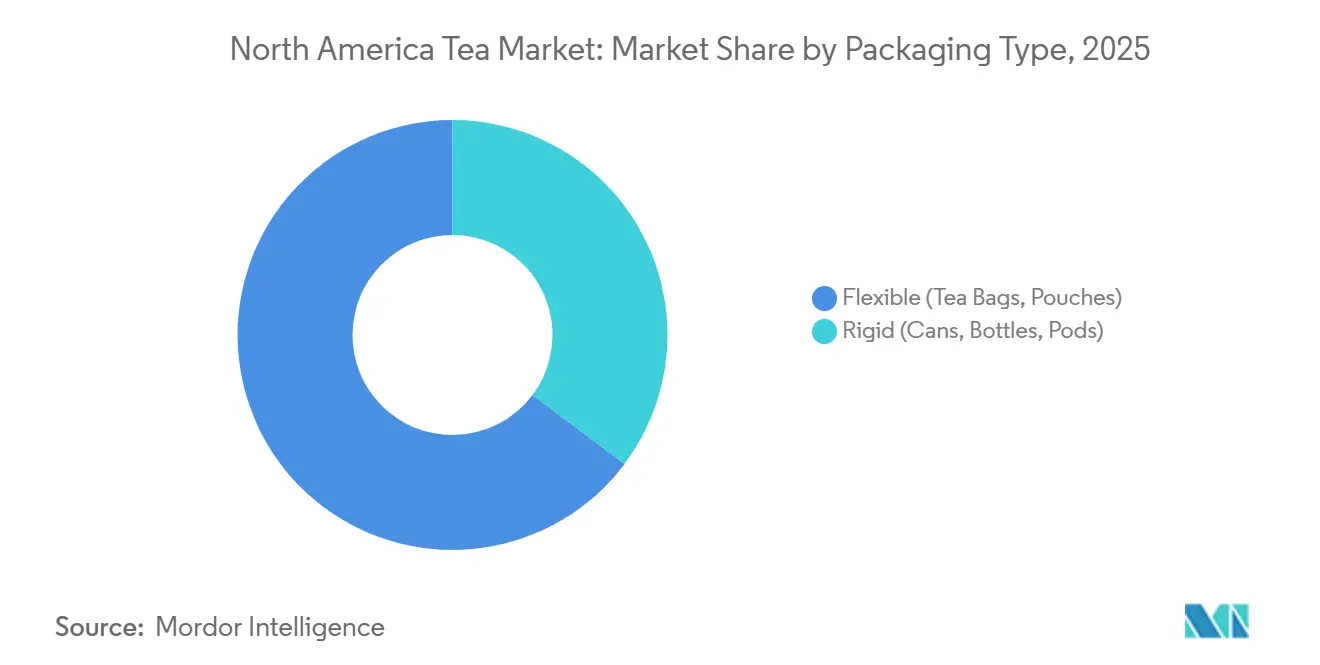

- Por tipo de embalagem, os formatos flexíveis, sachês e embalagens tipo bolsa, capturaram 64,75% da receita regional em 2025, enquanto os recipientes rígidos, como latas, garrafas e cápsulas, estão a caminho de registrar um CAGR de 5,78% até 2031.

- Por canal de distribuição, o consumo fora do local comandou 77,95% de participação nas vendas em 2025, enquanto o consumo no local é a rota de crescimento mais rápido, com CAGR de 6,08% no mesmo horizonte.

- Por país, os Estados Unidos responderam por 81,25% das vendas regionais em 2025; o México lidera o crescimento com um CAGR de 6,40% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Chá da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Ênfase do Consumidor em Saúde e Bem-Estar | +1.2% | Estados Unidos, Canadá, com repercussão no México urbano | Médio prazo (2-4 anos) |

| Adoção Acelerada de Ofertas de Produtos Orgânicos e Naturais | +0.9% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Demanda Crescente por Segmentos de Chá Premium e Especial | +0.8% | Estados Unidos (metrópoles costeiras), Canadá (Toronto, Vancouver) | Longo prazo (≥ 4 anos) |

| Inovação Contínua de Produtos e Diversificação de Portfólio | +0.7% | Em toda a América do Norte, com maior força nos Estados Unidos | Curto prazo (≤ 2 anos) |

| Engajamento Crescente no Consumo de Chá Experiencial e Orientado ao Estilo de Vida | +0.5% | Estados Unidos (centros urbanos), Canadá | Médio prazo (2-4 anos) |

| Fortalecimento do Foco em Transparência da Cadeia de Suprimentos e Práticas de Sustentabilidade | +0.4% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Ênfase do Consumidor em Saúde e Bem-Estar

O consumo de chá funcional está cada vez mais substituindo as bebidas adoçadas com açúcar, à medida que os consumidores priorizam compostos bioativos em detrimento de calorias vazias. Esta recomendação diz respeito aos chás feitos da planta Camellia sinensis, incluindo variedades como verde, preto, branco e oolong, cada um contendo menos de 5 calorias por porção de 355 ml, estabelecendo o chá como uma escolha legítima para apoiar a saúde. De acordo com estatísticas do Departamento do Censo, 159 milhões de americanos bebem chá todos os dias, e pesquisas sugerem que consumir apenas duas xícaras diárias pode reduzir notavelmente a probabilidade de doenças cardíacas e diabetes[1]Fonte: Departamento do Censo dos Estados Unidos, "Mês Nacional do Chá Quente: Janeiro de 2024", census.gov. A adoção do chá orgânico continua a crescer, pois os consumidores associam a certificação à redução de resíduos de pesticidas e ao aumento do teor de polifenóis, reforçando o posicionamento do chá como produto de bem-estar. O lançamento de blends de ervas e adaptogênicos com ingredientes como ashwagandha e rhodiola rosea tem como alvo o gerenciamento do estresse e o suporte imunológico, particularmente entre os millennials e a Geração Z, que cada vez mais veem o chá como uma bebida funcional em vez de uma bebida quente tradicional. A inovação em formatos de cold brew, chá com gás e chá com energia está expandindo o consumo voltado para a conveniência sem comprometer as credenciais de saúde. No geral, a combinação de orientação regulatória, evidências clínicas e demanda do consumidor por bem-estar funcional fortalece a posição competitiva do chá no mercado de bebidas da América do Norte.

Adoção Acelerada de Ofertas de Produtos Orgânicos e Naturais

Os principais players do setor de chá estão expandindo os chás orgânicos e naturais de ofertas de nicho para produtos de grande consumo, impulsionados pela preferência do consumidor por bebidas com rótulo limpo e livres de pesticidas. Os chás orgânicos certificados pelo USDA, que aderem aos padrões do Programa Orgânico Nacional que proíbem organismos geneticamente modificados, produtos químicos sintéticos e irradiação, estão alcançando preços premium no varejo, ao mesmo tempo em que sinalizam credibilidade e benefícios para a saúde. As marcas estão cada vez mais utilizando sistemas de aromatização natural, como extratos de frutas, óleos essenciais e infusões botânicas, substituindo aditivos artificiais em resposta aos mandatos de rótulo limpo e ao escrutínio da Agência de Alimentos e Medicamentos. Certificações como Rainforest Alliance e Fair Trade são frequentemente agrupadas com alegações orgânicas, reforçando o fornecimento ético, a rastreabilidade e a sustentabilidade para atrair consumidores orientados por valores[2]Fonte: Rainforest Alliance, "Padrão de Agricultura Sustentável," rainforest-alliance.org. Os canais de varejo especializado e de comércio eletrônico desempenham um papel fundamental na comunicação desses atributos, onde a narrativa e a transparência aumentam a confiança do consumidor e a intenção de compra. No geral, a convergência de certificações orgânicas, naturais e sustentáveis está redefinindo o posicionamento premium do chá na América do Norte, alinhando bem-estar, fornecimento ético e responsabilidade ambiental com o crescimento do mercado.

Demanda Crescente por Segmentos de Chá Premium e Especial

O crescente interesse em chás de origem única, em pequenos lotes e artesanais está remodelando o mercado norte-americano, à medida que consumidores abastados buscam proveniência, narrativas artesanais e complexidade sensorial reminiscentes do café especial. Os chás em folha, valorizados pela integridade da folha inteira e por múltiplas infusões, estão ganhando força entre os entusiastas que priorizam a qualidade do preparo em detrimento da conveniência do mercado de massa. Varejistas especializados como Harney & Sons e Republic of Tea estão expandindo as ofertas de assinatura que incluem seleções sazonais curadas, notas de degustação detalhadas e orientações de preparo, fomentando a fidelidade do cliente e o engajamento recorrente. As importações de matcha japonês e oolong chinês aumentaram à medida que os consumidores aprofundam seu entendimento sobre métodos de processamento, características de cultivares e tradições cerimoniais, posicionando o chá como uma experiência cultural em vez de uma commodity. As inovações em concentrados de cold brew e chá com nitrogênio em cafés e bares estão ampliando as ocasiões de consumo de chá, alcançando momentos tradicionalmente dominados pelo café ou por bebidas alcoólicas. Este movimento de premiumização é particularmente forte nas regiões costeiras urbanas, onde rendas disponíveis mais elevadas, consciência culinária e estilos de vida orientados ao bem-estar sustentam preços elevados e formatos de varejo imersivos. Coletivamente, esses desenvolvimentos reforçam os chás premium e especiais como um segmento de alto crescimento na América do Norte, impulsionado pela educação, pelo artesanato e pelo consumo experiencial.

Inovação Contínua de Produtos e Diversificação de Portfólio

As marcas de chá estão cada vez mais introduzindo blends funcionais que incorporam probióticos, peptídeos de colágeno e nootrópicos para atingir benefícios específicos de bem-estar além dos efeitos antioxidantes tradicionais. Em 2024, a Nestlé lançou as cápsulas Nescafé Dolce Gusto Chai Tea Latte, aproveitando sua rede de máquinas de dose única para estender o consumo de chá a domicílios tradicionalmente dominados pelo café. A Stash Tea também introduziu sachês de concentrado de latte, permitindo que os consumidores preparem bebidas no estilo de café em casa sem equipamentos especializados, capturando a demanda anteriormente atendida pelos canais fora do lar. A inovação em chás prontos para beber está se expandindo rapidamente, com chás com gás, formulações com baixo teor de açúcar e blends botânicos competindo diretamente com o kombucha e outras bebidas funcionais nas seções refrigeradas. Os desenvolvimentos em embalagens, como sachês de chá compostáveis feitos de fibras de origem vegetal, abordam as crescentes preocupações com a liberação de microplásticos de sachês convencionais. A exploração de sabores também está se ampliando, com perfis ousados como cúrcuma-gengibre, cogumelo-reishi e hibisco-pimenta complementando notas clássicas para atrair consumidores que buscam experiências novas. Essas introduções contínuas de produtos e inovações experienciais são fundamentais para atrair consumidores de chá mais jovens e orientados à experimentação, sustentando o teste e aumentando a visibilidade em um mercado competitivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade nos Preços das Matérias-Primas e Interrupções na Cadeia de Suprimentos | -0.8% | América do Norte, com impacto particular nos segmentos premium | Curto prazo (≤ 2 anos) |

| Intensificação da Pressão Competitiva de Categorias de Bebidas Alternativas | -0.6% | América do Norte, com maior força no mercado dos Estados Unidos | Médio prazo (2-4 anos) |

| Conformidade Regulatória Rigorosa e Requisitos de Rotulagem | -0.3% | Estados Unidos e Canadá, conformidade com a Agência de Alimentos e Medicamentos e a Saúde Canadá | Médio prazo (2-4 anos) |

| Riscos Ambientais e de Sustentabilidade no Cultivo do Chá | -0.4% | Impacto global afetando as cadeias de suprimentos da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços das Matérias-Primas e Interrupções na Cadeia de Suprimentos

O setor de chá da América do Norte continua a enfrentar desafios notáveis decorrentes da flutuação dos preços das commodities e de uma cadeia de suprimentos altamente sensível. Perturbações ambientais, incluindo secas no Quênia, inundações em Assam e geadas nas regiões de chá de alta altitude da China, estão criando instabilidade no fornecimento global e complicando o planejamento de aquisições. A escassez de fertilizantes e as perturbações geopolíticas nos principais países produtores estão restringindo ainda mais a produção e elevando os custos de insumos para as propriedades de chá que dependem de nutrientes sintéticos. Os atrasos no transporte marítimo e o redirecionamento da logística marítima adicionaram pressões de tempo e custo, afetando os preços de desembarque e a eficiência operacional dos importadores[3]Fonte: FAO, "Situação Atual do Mercado e Perspectivas de Médio Prazo para o Chá," fao.org. A volatilidade cambial também introduz risco financeiro, pois as despesas de produção são incorridas em moedas locais enquanto as importações são faturadas em dólares americanos, impactando a lucratividade das marcas com estratégias limitadas de hedge. Essas pressões do lado da oferta afetam desproporcionalmente os segmentos orientados ao valor, onde a sensibilidade do consumidor limita os ajustes de preços, ao mesmo tempo em que reforçam a importância estratégica da diversificação de fornecimento, da produção sustentável e do posicionamento premium no mercado de chá da América do Norte.

Intensificação da Pressão Competitiva de Categorias de Bebidas Alternativas

O chá enfrenta forte concorrência pela atenção do consumidor do café cold brew, do kombucha, das águas funcionais, das bebidas energéticas e das bebidas proteicas de origem vegetal, todas as quais ocupam uma parcela significativa do mercado de bebidas no varejo da América do Norte. O papel arraigado do café nas rotinas matinais e nos hábitos de trabalho continua a limitar a adoção do chá, pois os dados da FAO indicam um declínio gradual no consumo de chá nos últimos anos devido à mudança de preferências em direção à água engarrafada e às bebidas carbonatadas. As bebidas energéticas atraem consumidores que buscam alerta rápido, enquanto o kombucha e as águas funcionais oferecem benefícios específicos de bem-estar, como probióticos, eletrólitos e vitaminas, conferindo-lhes uma vantagem percebida no posicionamento de saúde. As limitações de espaço nas prateleiras de supermercados e lojas de conveniência restringem ainda mais a visibilidade e as oportunidades de experimentação do chá, intensificando as pressões competitivas enfrentadas pelas marcas. Os consumidores mais jovens demonstram menor engajamento com os formatos tradicionais de chá, preferindo carbonatação, doçura e sabores intensos que são menos típicos nas ofertas convencionais. Como resultado, as marcas de chá devem inovar em sabor, formato e alegações funcionais para manter a relevância e defender a participação de mercado contra bebidas alternativas que capturam ocasiões de consumo incrementais e os gastos dos consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: A Conveniência Impulsiona o Chá Pronto para Beber, o Artesanato Alimenta o Crescimento do Chá em Folha

O segmento de chá pronto para beber detinha uma participação de mercado significativa de 47,82% em 2025, refletindo a forte preferência do consumidor pela conveniência de pegar e ir. Em contraste, o segmento de chá em folha deve alcançar um CAGR robusto de 5,85% até 2031, impulsionado pelas tendências de premiumização e pelos entusiastas que priorizam a qualidade da folha inteira, múltiplas infusões e perfis de sabor intrincados indisponíveis nos sachês de chá do mercado de massa. Os chás granulados CTC (esmagar, rasgar e enrolar) continuam a atender os segmentos orientados ao valor e de serviço de alimentação, onde o preparo rápido e a consistência de intensidade são primordiais, embora o crescimento seja limitado pela migração em direção a formatos premium. A inovação em produtos prontos para beber está se acelerando por meio de variantes com gás, formulações com açúcar reduzido e blends funcionais incorporando botânicos, adaptogênicos e probióticos para competir com o kombucha e outras bebidas funcionais nos canais refrigerados. O ressurgimento do chá em folha é particularmente evidente no varejo especializado e no comércio eletrônico, onde os serviços de assinatura diretos ao consumidor fornecem ofertas sazonais curadas, notas de degustação detalhadas e orientações de preparo que fomentam a fidelidade e o engajamento recorrente. Coletivamente, essas tendências duplas destacam uma trajetória de mercado onde os produtos prontos para beber orientados à conveniência coexistem com um apetite crescente por chás em folha premium e experienciais.

Por Tipo de Produto: Dominância do Chá Preto Encontra Aceleração do Chá Verde

O chá preto detém uma participação dominante de 70,05% do mercado em 2025, refletindo sua posição consolidada impulsionada pelas fortes preferências do consumidor. Por outro lado, o chá verde está ganhando impulso com um CAGR de 6,27%, impulsionado pelo crescente foco do consumidor no bem-estar e pela adoção de bebidas funcionais. Os chás de ervas atraem consumidores que buscam opções sem cafeína com benefícios funcionais de ingredientes como camomila, hortelã-pimenta, rooibos e hibisco, embora o crescimento enfrente concorrência de outras bebidas de bem-estar que oferecem extratos botânicos concentrados. Variedades de nicho como oolong, branco, amarelo e pu-erh estão ganhando interesse entre os conhecedores que valorizam o processamento intrincado, o terroir e o potencial de envelhecimento, semelhante aos entusiastas de café especial e vinho fino. As importações de matcha japonês aumentaram à medida que os consumidores exploraram as distinções de grau cerimonial, os perfis de sabor umami e as aplicações culinárias em lattes, smoothies e produtos de panificação. Os chás oolong chineses e os chás de alta montanha taiwaneses estão se expandindo no varejo especializado, onde a narrativa de proveniência e os lançamentos de edição limitada sustentam preços premium. Essa diversificação de tipos de chá reflete a crescente sofisticação do consumidor e a disposição de explorar além do chá preto tradicional, criando oportunidades para marcas que investem em educação, degustação e experiências imersivas.

Por Perfil de Sabor: O Chá Sem Sabor Adicionado Ganha Espaço à Medida que o Bem-Estar Prioriza a Pureza

O segmento de chá com sabor adicionado detinha uma participação de mercado de 55,25% em 2025 e deve alcançar um CAGR robusto de 6,38% até 2031. A inovação de sabores no chá está cada vez mais se inspirando no café especial, passando de aromatizações simples para expressões focadas na origem e específicas de cultivares que destacam as técnicas de processamento. Os sistemas de aromatização natural derivados de extratos de frutas, óleos essenciais e infusões botânicas estão substituindo os aditivos artificiais, refletindo as iniciativas de rótulo limpo e o escrutínio regulatório sob as diretrizes da Lei de Modernização da Segurança Alimentar da Agência de Alimentos e Medicamentos. Perfis salgados e funcionais, incluindo cúrcuma-gengibre, cogumelo-reishi e hibisco-pimenta, estão ganhando força entre os consumidores que buscam influências culinárias globais e benefícios específicos de bem-estar além das alegações antioxidantes tradicionais. O crescimento do chá sem sabor adicionado está concentrado nos formatos premium de folha solta e no varejo especializado, onde os consumidores informados priorizam a transparência, o controle do preparo e a flexibilidade para criar blends personalizados. As marcas que equilibram chás com sabor adicionado de amplo apelo com ofertas autênticas e sem sabor adicionado estão bem posicionadas para capturar tanto os segmentos de grande consumo quanto os de conhecedores dentro do mercado norte-americano em evolução.

Por Tipo de Embalagem: A Embalagem Flexível Lidera, a Rígida Inova para a Sustentabilidade

Em 2025, as embalagens flexíveis, incluindo sachês e embalagens tipo bolsa, detêm uma participação de mercado significativa de 64,75%, impulsionadas por suas vantagens em conveniência, controle de porções e eficiência de custos nos canais de varejo. Por outro lado, as embalagens rígidas demonstram um CAGR robusto de 5,78%, sustentado por avanços em latas, garrafas e cápsulas que aprimoram o posicionamento premium e prolongam a vida útil. A inovação em embalagens no setor de chá continua a enfrentar os desafios de sustentabilidade, mantendo a qualidade do produto e atendendo à demanda do consumidor por conveniência. As estruturas regulatórias para o papel de filtro de sachês de chá, incluindo as diretrizes sob o Título 21 do Código de Regulamentações Federais, Seção 176.170, garantem a segurança do contato com alimentos e fomentam o desenvolvimento de soluções biodegradáveis. As empresas estão adotando cada vez mais materiais ecologicamente conscientes, como papel certificado pelo Conselho de Manejo Florestal, ácido polilático compostável e alternativas à base de alginato, para reduzir a exposição a microplásticos associada aos sachês de chá convencionais. As regulamentações globais, incluindo a Diretiva de Plásticos de Uso Único da União Europeia, estão moldando as estratégias corporativas de embalagem, incentivando a harmonização de materiais sustentáveis nos mercados. As inovações em formatos rígidos, como cápsulas de dose única reutilizáveis e recicláveis, ilustram como as marcas podem combinar conveniência com responsabilidade ambiental, minimizando o desperdício. Essas iniciativas reforçam a sustentabilidade como um componente central do design de produtos, apoiando tanto as expectativas dos consumidores quanto a conformidade regulatória no mercado de chá da América do Norte.

Por Canal de Distribuição: Escala do Consumo Fora do Local Versus Experiência do Consumo no Local

A distribuição fora do local detém uma participação de mercado dominante de 77,95% em 2025, sublinhando seu domínio em supermercados, lojas especializadas e canais online. Em contraste, o consumo no local exibe um CAGR robusto de 6,08%, à medida que os operadores introduzem cerimônias de chá experienciais, cold brews com nitrogênio e blends botânicos que comandam preços premium e diferenciam os cardápios em mercados de bebidas saturados. Os supermercados e hipermercados continuam a dominar o segmento fora do local, oferecendo sortimentos extensos, atividades promocionais e alternativas de marca própria que intensificam a concorrência para os produtos de marca. Os varejistas especializados, incluindo lojas de chá independentes e marcas estabelecidas como DavidsTea, fornecem seleções curadas, equipe especializada e experiências de degustação que incentivam o teste e a educação, embora os altos custos operacionais e as pressões do comércio eletrônico possam limitar a lucratividade. O varejo online é o canal de crescimento mais rápido, permitindo assinaturas diretas ao consumidor, recomendações personalizadas e acesso a marcas de nicho e artesanais normalmente não disponíveis em lojas físicas. Os pontos de conveniência e mercearias capturam compras por impulso e ocasiões de consumo imediato, favorecendo particularmente os formatos de dose única prontos para beber em detrimento dos chás em folha a granel. O serviço de chá no local está evoluindo com ofertas profissionalizadas, incluindo sommeliers de chá, degustações e apresentações visualmente envolventes que posicionam o chá como uma bebida social e aspiracional. As marcas que integram com sucesso a distribuição omnicanal, equilibrando o alcance do mercado de massa, as experiências premium e o engajamento digital, estão posicionadas para garantir uma maior participação na base de consumidores de chá da América do Norte, que se encontra bifurcada.

Análise Geográfica

Os Estados Unidos são o maior contribuinte para o mercado de chá da América do Norte, respondendo por 81,25% da participação de mercado em 2025. O consumo de chá nos Estados Unidos é moldado pelos programas consolidados de cafeterias, pela ampla disponibilidade de marcas estabelecidas em supermercados e pela prevalência de chás prontos para beber em lojas de conveniência e canais de venda automática. As tradições do chá gelado permanecem particularmente fortes nos estados do Sul, enquanto as regiões metropolitanas costeiras demonstram maior adoção de chás premium e especiais. A conformidade regulatória sob a Lei de Modernização da Segurança Alimentar da Agência de Alimentos e Medicamentos está elevando os custos operacionais para os importadores, enfatizando controles preventivos, análise de riscos e rastreabilidade, o que tende a favorecer os players maiores com sistemas de qualidade estabelecidos. O crescimento do comércio eletrônico está remodelando a distribuição, à medida que as assinaturas diretas ao consumidor e os mercados online capturam participação dos varejistas especializados com lojas físicas.

O Canadá mantém uma participação menor no mercado norte-americano, mas apresenta tendências de premiumização semelhantes às das regiões costeiras dos Estados Unidos, particularmente em Toronto, Vancouver e Montreal. A forte adoção de chás orgânicos, Fair Trade e especiais é complementada pela supervisão da Saúde Canadá sobre o teor de EGCG em extratos concentrados de chá verde, levando à reformulação e a uma rotulagem mais clara para garantir a segurança. Os requisitos de rotulagem bilíngue adicionam complexidade regulatória e custos para as marcas americanas que entram no mercado canadense, embora as semelhanças culturais facilitem uma entrada mais tranquila em comparação com o México. O consumo indígena de chá permanece limitado, mas a imigração do Sul da Ásia, do Leste Asiático e do Oriente Médio está diversificando as preferências e impulsionando a demanda por formatos de chá étnicos.

O México demonstra potencial significativo com uma taxa de crescimento anual composta de 6,40%, refletindo sua dinâmica de mercado emergente. A expansão das populações de classe média na Cidade do México, em Guadalajara e em Monterrey está alimentando a demanda por chás embalados e de marca que enfatizam modernidade e bem-estar. A influência cultural americana, por meio da mídia, do turismo e do varejo transfronteiriço, está introduzindo formatos como chá gelado, chai lattes e produtos prontos para beber que anteriormente eram de nicho. Os requisitos regulatórios sob a Comissão Federal para a Proteção contra Riscos Sanitários, incluindo rotulagem em espanhol, declarações nutricionais e comprovação de alegações de saúde, adicionam complexidade e custos de conformidade para os entrantes estrangeiros. Os produtores locais estão criando chás adaptados regionalmente usando ingredientes como hibisco (jamaica), canela e tamarindo, mesclando sabores tradicionais com formatos contemporâneos para atrair os consumidores domésticos.

Panorama regulatório

Nos Estados Unidos, o chá é regulado como alimento sob supervisão da FDA, com obrigações de conformidade que abrangem controles preventivos e rotulagem. Um importante catalisador de rotulagem é a norma da FDA que define a alegação implícita de conteúdo nutricional "healthy" (em vigor a partir de 25 de fevereiro de 2025), segundo a qual água, chá e café com menos de 5 calorias por porção de referência habitualmente consumida podem se qualificar, fortalecendo o papel do chá sem adição de açúcar nas mensagens de embalagem frontal. Separadamente, a FDA estabeleceu 1º de janeiro de 2028 como data uniforme de conformidade para as regulamentações de rotulagem de alimentos publicadas entre 1º de janeiro de 2025 e 31 de dezembro de 2026, criando um horizonte de planejamento claro para atualizações de rótulos em portfólios de chá embalado e RTD.

No Canadá, os marcos regulatórios da Health Canada moldam a formulação e a comunicação de produtos de chá que adicionam cafeína ou outros ingredientes, bem como de produtos com níveis mais elevados de nutrientes. As Supplemented Foods Regulations estabelecem requisitos como uma tabela Supplemented Food Facts (SFFt) para produtos suplementados (incluindo determinadas bebidas cafeinadas à base de chá), enquanto a rotulagem obrigatória de símbolo nutricional na parte frontal da embalagem se aplica a alimentos pré-embalados que excedem limites especificados para gordura saturada, açúcares ou sódio. Para marcas com atuação transfronteiriça, essas regras adicionam etapas de conformidade, além de considerações sobre rotulagem bilíngue e classificação de produtos na interface entre alimento e produto natural para a saúde.

Análise da cadeia de valor

A cadeia de valor do chá na América do Norte é estruturalmente dependente de importações, com produção doméstica de folhas de chá insignificante, de modo que a exposição upstream a regiões de cultivo globais, eventos climáticos e condições de frete funciona como uma variável operacional central. A cadeia começa com plantações e processadores internacionais de chá, passando então para importadores e corretores que gerenciam qualidade, conformidade e alfândega, antes de chegar às operações regionais de mistura, aromatização e embalagem, que adaptam as ofertas de chá preto, verde, de ervas e especiais ao gosto local e às exigências regulatórias. Os produtos finalizados fluem dos proprietários de marcas para distribuidores e varejistas, com os canais off-trade ancorando o volume, enquanto os formatos de foodservice e on-trade dão suporte crescente a um posicionamento premium e mais experiencial.

Na América do Norte, a captura de valor tende a se concentrar em infraestrutura de mistura, formulação, embalagem e distribuição localizada próxima a importantes corredores logísticos e centros de consumo nos Estados Unidos e no Canadá. Exemplos de capacidades regionais incluem a fabricação e armazenagem do Blue Ocean Group na Colúmbia Britânica, a instalação de fabricação e mistura registrada na FDA da The Metropolitan Tea Company em Toronto, e o centro de negócios da Wollenhaupt Tea North America em Seattle, que coordena interfaces logísticas. Os pontos de estrangulamento incluem a volatilidade de commodities e moedas, os requisitos de material de embalagem para contato com alimentos e a necessidade de rastreabilidade robusta e controles preventivos sob as exigências da FDA e da Health Canada, o que pode favorecer operadores maiores ou parceiros de comanufatura especializados.

Cenário Competitivo

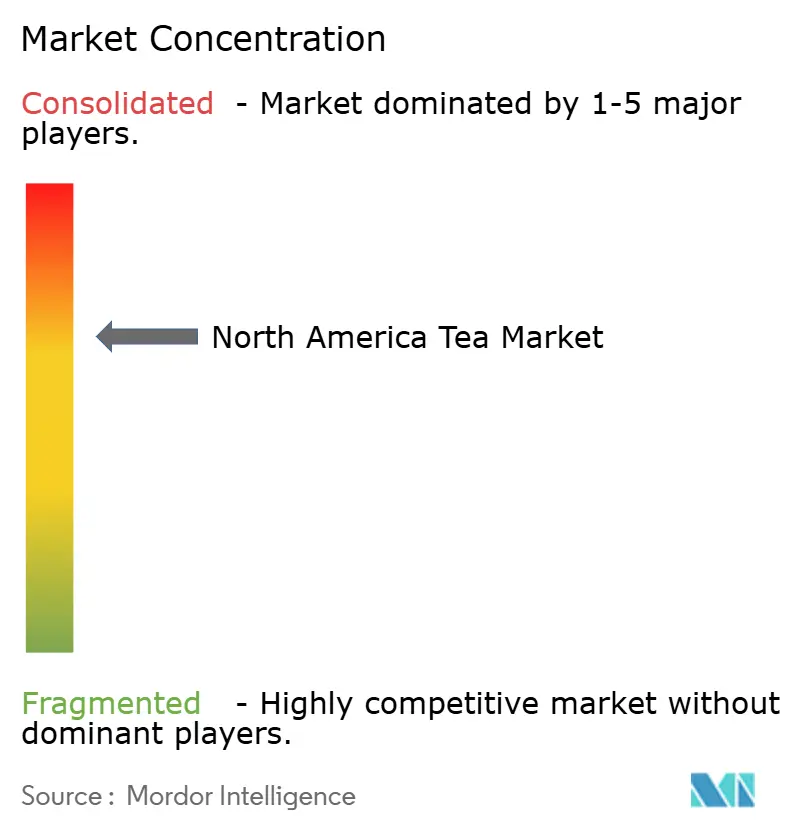

O mercado de chá da América do Norte exibe consolidação moderada, com grandes multinacionais como Nestlé, PepsiCo e Keurig Dr Pepper detendo participação de mercado significativa por meio de portfólios diversificados, extensas redes de distribuição e operações de marketing em larga escala. As empresas estão expandindo portfólios, investindo em certificações de sustentabilidade e aproveitando iniciativas de governança ambiental, social e corporativa para atrair consumidores orientados por valores.

Os canais diretos ao consumidor e os modelos de assinatura permitem que marcas menores contornem o varejo tradicional e construam seguidores fiéis. Os formatos funcionais com adaptogênicos, nootrópicos e probióticos apresentam oportunidades de espaço em branco. A adoção de tecnologia, incluindo a rastreabilidade habilitada por blockchain, fornece aos consumidores transparência sobre as práticas de cultivo, as datas de colheita e o impacto ambiental, atendendo à demanda por visibilidade radical da cadeia de suprimentos.

A inovação em cápsulas de dose única está expandindo a penetração do chá em domicílios dominados pelo café, embora as preocupações ambientais estejam impulsionando o investimento em alternativas compostáveis que equilibram conveniência com sustentabilidade. Os disruptores emergentes, incluindo startups que oferecem lattes adaptogênicos, chás com canabidiol e blends nootrópicos, estão atraindo o interesse dos investidores e borrando os limites tradicionais das categorias. Embora os incumbentes se beneficiem da distribuição estabelecida, do reconhecimento de marca e dos recursos de pesquisa e desenvolvimento, a menor fidelidade à marca dos consumidores mais jovens e a disposição de explorar ofertas de nicho por meio de mídias sociais, influenciadores e caixas de assinatura representam um desafio. As empresas que integram com sucesso as eficiências de escala com a autenticidade premium, aproveitando o desenvolvimento ágil de produtos, os insights baseados em dados e a distribuição omnicanal, estão posicionadas para capturar uma participação desproporcional em um mercado bifurcado onde a conveniência de massa e a premiumização artesanal coexistem.

Líderes do Setor de Chá da América do Norte

Keurig Dr Pepper Inc.

Nestlé SA

PepsiCo, Inc.

Arizona Beverages USA

R.C. Bigelow, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os caminhos de rotulagem e formulação criam espaços em branco acionáveis para chás sem adição de açúcar e de baixa caloria, especialmente nos Estados Unidos, onde chás que atendem aos critérios da alegação "healthy" da FDA (em vigor a partir de 25 de fevereiro de 2025) podem fortalecer a sinalização nas gôndolas em comparação com alternativas adoçadas com açúcar. No Canadá, as Supplemented Foods Regulations fornecem uma via definida para bebidas cafeinadas à base de chá em conformidade, usando uma tabela Supplemented Food Facts (SFFt), permitindo que as marcas concorram no segmento de refrescos funcionais dentro de balizas claras de composição e rotulagem.

Os investimentos regionais em fabricação e distribuição apontam para oportunidades ligadas à capacidade doméstica, à logística de cadeia fria e a ciclos de inovação mais rápidos em formatos RTD e funcionais. A Bigelow Tea iniciou a construção de uma instalação de produção, embalagem e distribuição de 265.000 pés quadrados em Louisville, Kentucky (setembro de 2024, investimento citado em mais de 70 milhões de dólares americanos), enquanto a Milo's Tea Company expandiu sua presença com uma quarta instalação de fabricação e distribuição em Spartanburg, Carolina do Sul (abril de 2025), e mais tarde inaugurou um centro de distribuição de 150.000 pés quadrados no Alabama (julho de 2026). No segmento funcional e especial, adições de capacidade, incluindo a instalação ampliada da Caraway Tea Company em Poughkeepsie, Nova York (maio de 2026), com múltiplas linhas de saquinhos de chá em pirâmide e de chá gelado, mostram impulso de execução por trás de misturas de ervas voltadas para sono, estresse e benefícios específicos, alinhando-se à demanda por premiumização e rótulos limpos visível no varejo e no comércio eletrônico norte-americano.

Desenvolvimentos recentes do setor

- Abril de 2026: a PepsiCo e a Pepsi Lipton Tea Partnership lançaram o Pure Leaf Mental Focus, uma linha de chá gelado gaseificado com cafeína naturalmente presente no chá preto e adição de L-teanina, com disponibilidade nacional a partir de abril de 2026. O lançamento avança o posicionamento funcional dentro do chá RTD convencional, elevando a intensidade competitiva em torno de alegações voltadas a benefícios e diferenciação de ingredientes nos conjuntos refrigerados e de longa vida de prateleira.

- Agosto de 2025: a Keurig Dr Pepper Canada concluiu a implementação do Nestea em formato pronto para consumo em todo o Canadá, apoiada pela campanha de marketing Nothings Like Nestea. A ampliação da disponibilidade fortalece o alcance da Keurig Dr Pepper no mercado canadense de chá RTD por meio de patrimônio de marca consolidado e distribuição em escala.

- Novembro de 2024: a Keurig Dr Pepper introduziu o Snapple Zero Sugar Peach Tea em formatos dispensados por fontes de refrigerante em lojas participantes da 7-Eleven, Speedway e Stripes, marcando a primeira vez que uma bebida de chá Snapple foi oferecida como bebida de fonte. Isso estende as marcas de chá RTD para o varejo de conveniência de alto tráfego com dispensação, ampliando as ocasiões de experimentação e consumo além dos formatos embalados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de chá da América do Norte é definido como o valor do chá vendido para consumo nos principais formatos, incluindo chá em folhas, chá granulado CTC e chá pronto para consumo, nos Estados Unidos, Canadá, México e no restante da América do Norte.

Exclusões de escopo: este dimensionamento exclui bebidas e ingredientes adjacentes que não são vendidos como chá (por exemplo, café, cacau e extratos botânicos isolados).

Visão geral da segmentação

- Por Forma

- Chá em Folha

- Chá Granulado CTC

- Chá Pronto para Beber

- Por Tipo de Produto

- Chá Preto

- Chá Verde

- Chá de Ervas

- Outros (Chá Amarelo, Oolong, Chás Brancos e Outros)

- Por Perfil de Sabor

- Sem Sabor Adicionado

- Com Sabor Adicionado

- Por Tipo de Embalagem

- Flexível (Sachês, Embalagens Tipo Bolsa)

- Rígida (Latas, Garrafas, Cápsulas)

- Por Canal de Distribuição

- Consumo no Local

- Consumo Fora do Local

- Supermercados/Hipermercados

- Lojas Especializadas

- Lojas de Conveniência/Mercearias

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por País

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental nos ajudou a definir os limites iniciais do mercado de chá, alinhar definições entre países e coletar referências sobre importações, atividade de varejo e padrões de consumo antes da modelagem. Consultamos estatísticas e documentos públicos, como dados do USDA, tabelas de comércio e tarifas do USITC, publicações da Statistics Canada e estatísticas comerciais do México, e os utilizamos para verificar direcionalmente os fluxos de importação de chá e os movimentos por categoria.

Para fundamentar ainda mais os insumos, também revisamos fontes como periódicos de alimentos e nutrição revisados por pares, sites de associações e normas relevantes para chá e bebidas embaladas, registros de empresas e apresentações a investidores, além de coberturas de imprensa de negócios respeitadas. Em alguns casos, também utilizamos assinaturas pagas para dados financeiros e de inteligência empresarial, notícias e finanças, bancos de dados de patentes e dados de importação e exportação em nível de embarque para validar a estrutura de mercado e a lógica de preços. As fontes documentais listadas aqui são apenas ilustrativas, e muitas outras fontes públicas e pagas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário foi utilizado para converter sinais da pesquisa documental em insumos de dimensionamento utilizáveis, especialmente onde os dados públicos não detalhavam resultados por formato, canal ou faixa de preço. Conversamos com uma combinação de proprietários de marcas, distribuidores, partes interessadas voltadas ao varejo e especialistas do setor nos Estados Unidos, Canadá e México, de modo que as premissas sobre mudanças de participação, mix de formatos e realização de preços pudessem ser verificadas e refinadas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | Diretores executivos (CXOs): 12% | |

| Nível médio: 59% | Líderes funcionais/de unidade: 41% | |

| Empresas menores: 16% | Gerentes: 47% |

Dimensionamento e Previsão de Mercado

O mercado foi construído usando uma abordagem top-down, na qual sinais da categoria de bebidas embaladas e chá foram reconstruídos em um pool de valor para a América do Norte, depois dividido por formato e canal com base no mix observado e no retorno de especialistas. Para manter os totais realistas, também foram realizadas verificações seletivas bottom-up, como preço por unidade amostrado multiplicado por volumes estimados para os principais formatos, além de verificações de canal para confirmar que as mudanças de mix não estavam sobrestimadas.

Os insumos mais relevantes incluíram o mix de formatos entre chá em folhas, CTC e pronto para consumo, as participações de canais de varejo e foodservice (on-trade versus off-trade), volumes de importação e valores unitários como sinais direcionais de preços, mudanças de embalagem que afetam os preços médios de venda, e alterações nas preferências do consumidor em direção a misturas de ervas e funcionais. Quando havia ausência de dados em nível de subpaís, as lacunas foram tratadas usando indicadores substitutos a partir das participações de fluxo comercial, padrões de presença no varejo e pesos de distribuição acordados por especialistas, os quais foram então reverificados em relação aos totais completos por país.

Para a previsão, utilizamos análise de cenários apoiada por um conjunto reduzido de premissas motrizes que os especialistas pudessem validar sem excesso de ajuste. Isso incluiu a progressão esperada de preços, a movimentação do mix de canais e as tendências de premiumização por formato. A trajetória de previsão foi então revisada em relação a sinais independentes de crescimento por categoria para garantir consistência com o que os participantes do mercado estavam observando no curto prazo.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de triangulação entre sinais independentes, incluindo a direção do comércio, indicadores de desempenho por canal e faixas de preço implícitas por formato. Quando o modelo produzia saltos ou quedas abruptas, as premissas eram revisadas passo a passo, e os respondentes eram recontatados se a variação não pudesse ser explicada por um evento de mercado claro ou por um limite de definição.

Antes da aprovação final, o trabalho passa por múltiplas revisões de analistas, nas quais insumos, fórmulas e divisões por país são verificados, seguidas por uma verificação final de razoabilidade em relação às publicações públicas mais recentes. Os relatórios são atualizados anualmente, com atualizações intermediárias quando eventos relevantes podem alterar preços ou demanda, e uma última revisão final é concluída pouco antes da entrega, para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado de Chá da América do Norte da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para o chá na América do Norte frequentemente não coincidem porque o limite do mercado não é consistente entre os estudos, e a mesma palavra, chá, pode ser contabilizada de forma diferente por formato, canal e nível de preço. As diferenças também aparecem quando uma estimativa usa valor de varejo, outra usa receita do fabricante, ou quando o chá pronto para consumo é tratado como um mercado de bebidas separado.

Ao acompanhar o mix em nível de formato (folhas, CTC e pronto para consumo), verificar as divisões de valor entre on-trade e off-trade, e atualizar a periodicidade cambial e as faixas de preços, a Mordor Intelligence mantém o valor modelado vinculado a um pool explícito de demanda por chá, o que reduz a contagem excessiva proveniente de categorias de bebidas adjacentes.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 42,01 bilhões de dólares americanos (2025) | |

| Conjunto de Dados do Setor A | 8,07 bilhões de dólares americanos (2024) | Essa estimativa parece aplicar uma definição mais restrita, provavelmente centrada no chá embalado (frequentemente excluindo o chá pronto para consumo ou contabilizando-o em uma categoria separada de bebidas RTD), o que comprime o valor total em comparação a um escopo que inclua todos os formatos. |

| Editora B | 8,10 bilhões de dólares americanos (2024) | O nível reportado sugere um ponto de avaliação diferente (por exemplo, receita em nível de fabricante ou um conjunto limitado de canais), e a base anual e as premissas de preço não são suficientemente transparentes para reconciliar as mudanças no mix de formatos e canais. |

A diferença observada na tabela é explicada principalmente pela forma como o chá pronto para consumo e a captura de valor por canal são tratados, e por o número refletir uma visão de gasto do consumidor ou uma visão de receita mais restrita. Quando o escopo e os pontos de avaliação são tornados explícitos e depois verificados em relação a sinais de comércio, preços e canais, o tamanho de mercado resultante torna-se mais fácil de replicar e de usar para decisões de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de chá da América do Norte em 2026?

O mercado é avaliado em USD 44,05 bilhões em 2026, com um CAGR previsto de 4,85% até 2031.

Qual forma de chá mais vende em toda a América do Norte?

Os formatos Prontos para Beber lideram, representando 47,82% da receita regional em 2025.

Qual segmento de sabor está crescendo mais rapidamente?

Os chás com sabor adicionado estão se expandindo a um CAGR de 6,27%, impulsionados pela inovação contínua e pelas combinações funcionais.

Qual país oferece o maior potencial de crescimento do mercado de chá?

O México lidera com um CAGR projetado de 6,40% até 2031, apesar de sua base atual menor.

Página atualizada pela última vez em: