Tamanho e Participação do Mercado de Chá Pronto para Beber na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

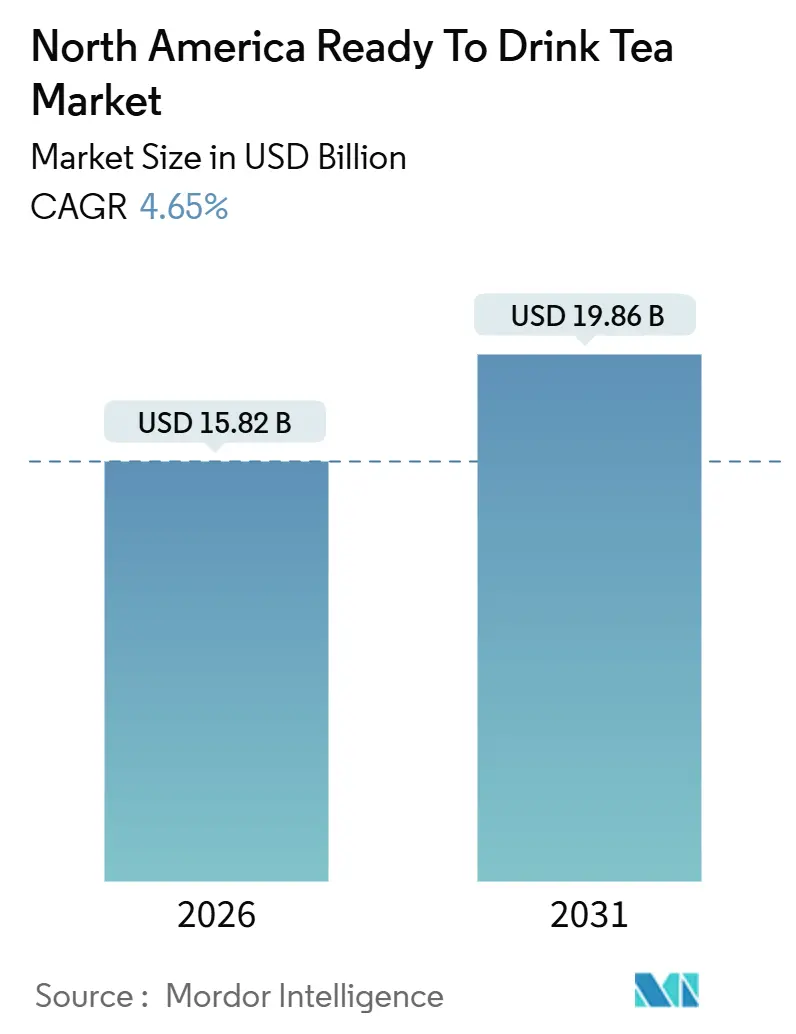

| Tamanho do Mercado (2026) | 15.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.65% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chá Pronto para Beber na América do Norte por Mordor Intelligence

O mercado de chá pronto para beber da América do Norte atingiu USD 15,82 bilhões em 2026 e deverá crescer para USD 19,86 bilhões até 2031, a um CAGR de 4,65%. Este crescimento evidencia uma clara preferência dos consumidores por bebidas com menor teor calórico e que oferecem benefícios funcionais, posicionando o chá tanto como um produto de bem-estar quanto como uma opção de consumo conveniente. O progresso do mercado é impulsionado por reformulações de rótulo limpo, pela introdução de produtos sem açúcar e por melhorias nas embalagens sustentáveis. Empresas consolidadas estão priorizando inovações de sabor e ingredientes funcionais para manter sua presença nas prateleiras, enquanto startups emergentes utilizam canais de vendas digitais para evitar taxas de alocação de espaço. No entanto, regulamentações mais rígidas sobre o teor de açúcar e rotulagem estão levando as marcas a revisar receitas e aumentar a transparência, o que, embora eleve os custos, também cria oportunidades de diferenciação em um ambiente de mercado em conformidade.

Principais Conclusões do Relatório

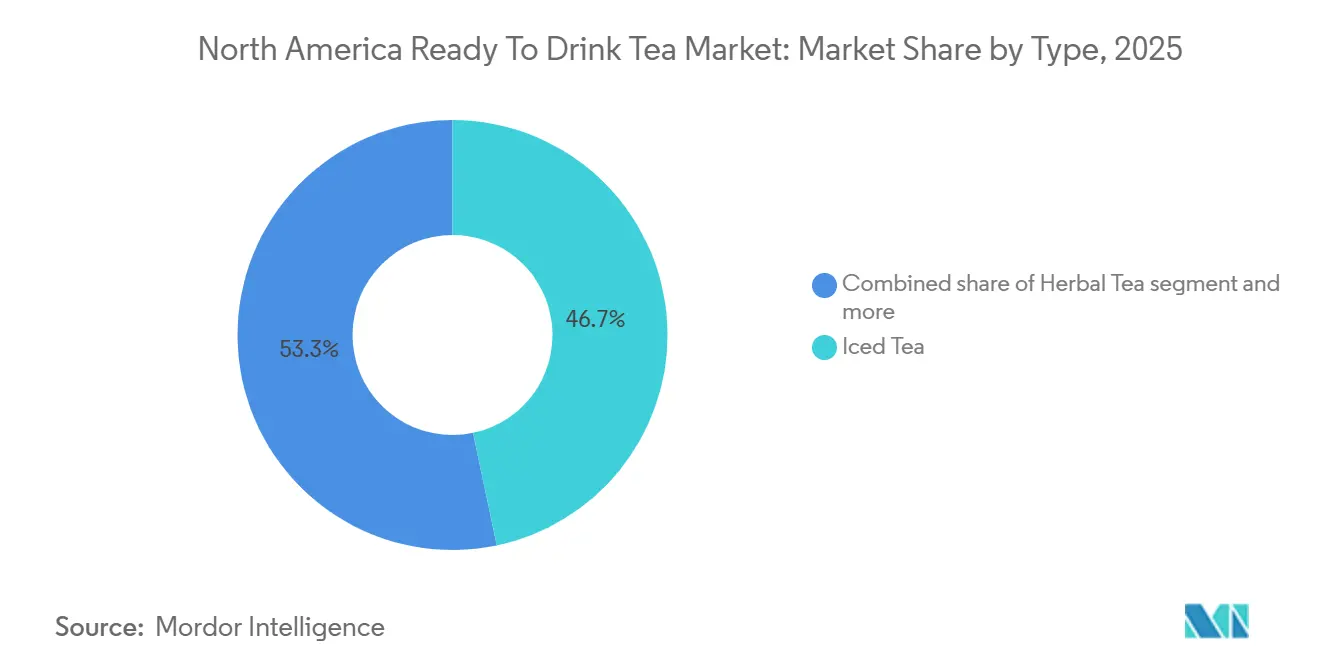

- Por tipo, o chá gelado liderou com 46,71% da participação do mercado de chá pronto para beber da América do Norte em 2025, e prevê-se que as variantes de ervas avancem a um CAGR de 6,57% até 2031.

- Por embalagem, as garrafas PET detinham 77,01% da participação do tamanho do mercado de chá pronto para beber da América do Norte em 2025, enquanto as garrafas de vidro deverão crescer 6,14% entre 2026 e 2031.

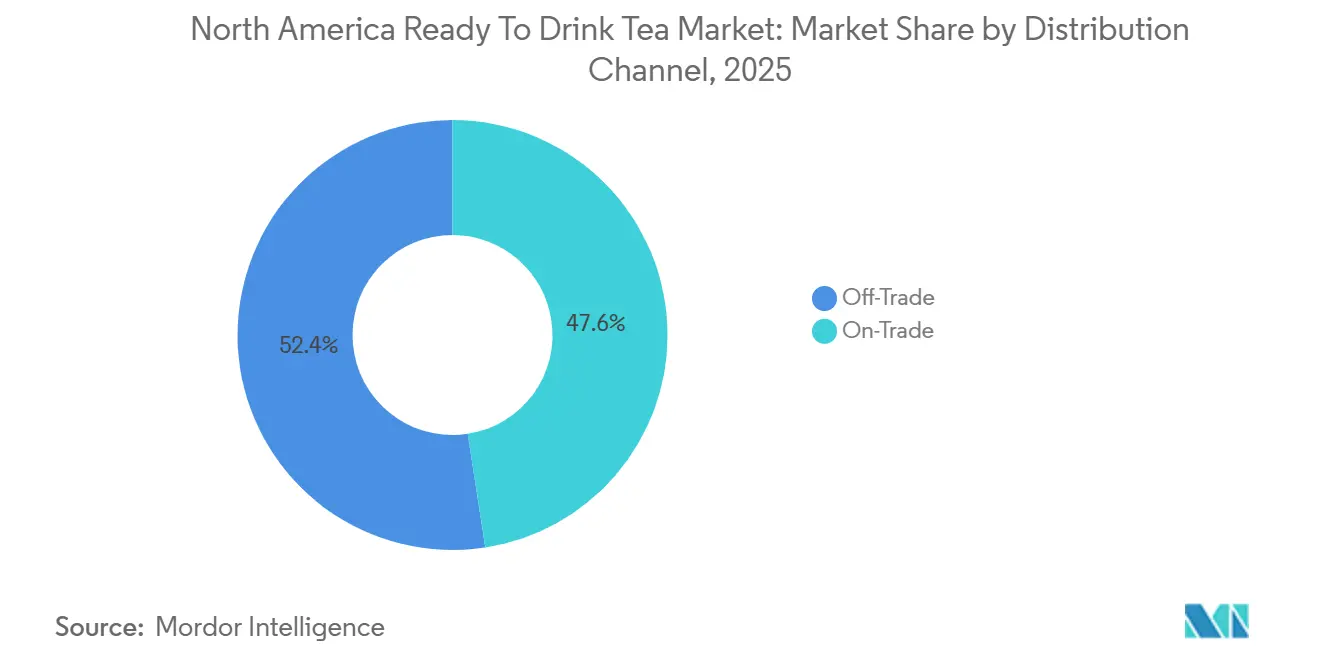

- Por canal de distribuição, o segmento fora do estabelecimento representou 52,43% da participação de receita em 2025, mas espera-se que o segmento dentro do estabelecimento registre um CAGR de 5,24% até 2031.

- Por geografia, os Estados Unidos detinham 86,28% do tamanho do mercado de chá pronto para beber da América do Norte em 2025, enquanto o México está posicionado para um CAGR de 5,89% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Chá Pronto para Beber na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente preferência dos consumidores por alternativas de bebidas mais saudáveis | +1.2% | Estados Unidos e Canadá, com extensão ao México | Médio prazo (2 a 4 anos) |

| Popularidade das formulações com baixo teor de açúcar e sem açúcar em meio às tendências de bem-estar | +0.9% | Estados Unidos, Canadá, México urbano | Curto prazo (≤ 2 anos) |

| Expansão de variedades de produtos com sabores e inovações | +0.7% | Estados Unidos, Canadá | Médio prazo (2 a 4 anos) |

| Crescimento da demanda por produtos de origem vegetal e rótulo limpo | +0.6% | Estados Unidos, Canadá, centros urbanos selecionados no México | Longo prazo (≥ 4 anos) |

| Crescente demanda por bebidas funcionais | +0.8% | Estados Unidos, Canadá | Médio prazo (2 a 4 anos) |

| Influência de endossos de celebridades e marketing em mídias sociais | +0.5% | Estados Unidos, Canadá, México | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente preferência dos consumidores por alternativas de bebidas mais saudáveis

Nos últimos anos, um número significativo de consumidores norte-americanos está reduzindo ativamente o consumo de açúcar. Essa mudança sublinha uma tendência mais ampla: indivíduos preocupados com a saúde estão substituindo cada vez mais refrigerantes carbonatados por bebidas à base de chá, percebendo-as como opções de baixo teor calórico que oferecem hidratação e benefícios funcionais. O chá pronto para beber, valorizado por seus antioxidantes, polifenóis e apelo natural, encontra-se em posição favorável em comparação com refrigerantes artificialmente adoçados. No entanto, o crescimento desta categoria depende da manutenção de sua imagem centrada na saúde, ao mesmo tempo em que atende às preferências de sabor do público em geral, que tende para o adocicado. Marcas que se inclinam demais para o amargor ou adstringência correm o risco de afastar consumidores casuais que buscam bem-estar sem abrir mão do prazer. As variantes de chá de ervas e chá verde navegaram habilmente entre autenticidade e acessibilidade, um desafio com o qual as formulações tradicionais de chá preto ainda lidam.

Crescimento da demanda por produtos de origem vegetal e rótulo limpo

Os consumidores preferem cada vez mais produtos de origem vegetal e com rótulo limpo, impulsionados pelo desejo de transparência no fornecimento de ingredientes [3]Fonte: Associação de Alimentos de Origem Vegetal Relatório sobre o Estado do Mercado de Alimentos de Origem Vegetal,

plantbasedfoods.org. Essa tendência levou a um maior escrutínio de agentes aromatizantes, conservantes e corantes, com os consumidores favorecendo listas de ingredientes simples com componentes familiares. O chá naturalmente se alinha aos valores de origem vegetal, mas as marcas correm o risco de perder essa vantagem ao utilizar conservantes artificiais ou sabores naturais pouco claros que podem gerar dúvidas. Certificações de rótulo limpo concedidas por organizações independentes aumentam a credibilidade, mas acrescentam custos e complexidades às cadeias de suprimentos. A crescente preferência por folhas de chá orgânicas e adoçantes não geneticamente modificados destaca a disposição de pagar mais pela percepção de pureza, beneficiando marcas menores com histórias autênticas em detrimento de concorrentes maiores. No entanto, escalar a produção de rótulo limpo mantendo a estabilidade na prateleira continua sendo um desafio, pois os conservantes naturais frequentemente ficam aquém dos sintéticos. Marcas que abordam essa questão por meio de logística de cadeia fria ou embalagens assépticas estão bem posicionadas para liderar no segmento premium.

Crescente demanda por bebidas funcionais

O chá está deixando de ser uma simples bebida refrescante para se tornar uma bebida orientada ao bem-estar, impulsionado pela inclusão de adaptógenos, probióticos e nootrópicos. Os consumidores veem cada vez mais as bebidas como ferramentas para apoiar a saúde, utilizando bebidas funcionais para enfrentar desafios como estresse, problemas de sono e fadiga mental. O sabor suave do chá mascara eficazmente o amargor desses ingredientes, tornando-o uma escolha preferida em relação às opções à base de água. Marcas consolidadas como Ito En e novos participantes estão incorporando ingredientes como ashwagandha, cogumelo reishi e L-teanina, posicionando seus produtos como soluções para alívio do estresse e melhora do foco, atraindo profissionais e indivíduos preocupados com o bem-estar. No entanto, o ambiente regulatório, particularmente as restrições da Administração de Alimentos e Medicamentos sobre alegações de saúde sem evidências clínicas, acrescenta complexidade. Isso força as marcas a destacar ingredientes em vez de fazer promessas diretas. Empresas com recursos para validar a eficácia dos ingredientes têm vantagem, enquanto startups menores enfrentam desafios. Espera-se que o mercado de chá funcional passe por consolidação, à medida que players maiores adquirem marcas emergentes para aproveitar suas formulações e bases de clientes.

Popularidade das formulações com baixo teor de açúcar e sem açúcar em meio às tendências de bem-estar

Nos últimos anos, os consumidores tornaram-se cada vez mais vigilantes em relação aos rótulos nutricionais devido à crescente conscientização sobre saúde metabólica e prevenção do diabetes, impulsionando um aumento nos chás sem açúcar e com teor reduzido de açúcar. No início deste ano, PepsiCo e Unilever lançaram o Pure Leaf Zero Sugar,

utilizando estévia e fruto do monge para obter dulçor sem adicionar calorias. Essa abordagem atende diretamente à parcela significativa de consumidores que demonstram interesse em opções sem açúcar. No entanto, enquanto os adoçantes naturais enfrentam desafios de sabor residual que alguns segmentos demográficos rejeitam, o mercado tornou-se dividido. O chá doce tradicional continua gozando de forte fidelidade no sul dos Estados Unidos, enquanto os centros urbanos costeiros estão se inclinando para chás sem açúcar ou levemente adoçados. Mudanças regulatórias estão acelerando ainda mais essa tendência, já que os requisitos atualizados de rotulagem da Administração de Alimentos e Medicamentos agora exigem divulgação clara dos açúcares adicionados, reduzindo o apelo de produtos com alto teor de açúcar nas prateleiras de varejo [1]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos Como Submeter Petições e Notificações de Alegações de Rótulo,

fda.gov. Marcas que se destacam em oferecer excelente sabor sem açúcar estão bem posicionadas para atrair millennials e a Geração Z preocupados com a saúde, que priorizam fortemente a transparência dos ingredientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta concorrência de outras bebidas prontas para beber | -0.8% | Estados Unidos, Canadá, México | Curto prazo (≤ 2 anos) |

| Escrutínio regulatório sobre rotulagem e alegações de saúde | -0.5% | Estados Unidos, Canadá | Médio prazo (2 a 4 anos) |

| Ceticismo dos consumidores em relação a sabores artificiais ou aditivos | -0.4% | Estados Unidos, Canadá | Médio prazo (2 a 4 anos) |

| Preocupações com o teor de açúcar nos chás gelados tradicionais | -0.3% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio regulatório sobre rotulagem e alegações de saúde

A Administração de Alimentos e Medicamentos (FDA) estabeleceu regras de rotulagem mais rigorosas, exigindo divulgações claras sobre açúcares adicionados e restringindo o uso de termos como "saudável" e "natural" sem evidências adequadas. Essas mudanças aumentaram os custos de conformidade e prolongaram os prazos de reformulação para os fabricantes de chá. Marcas que promovem benefícios como antioxidantes ou suporte metabólico devem agora fornecer evidências clínicas para fundamentar suas alegações ou enfrentar ações regulatórias, o que é particularmente desafiador para empresas menores. Embora essas medidas visem a prevenir o marketing enganoso, elas também elevam as barreiras à inovação ao aumentar o custo de lançamento de novos produtos funcionais. Empresas com forte expertise regulatória e parcerias de pesquisa estão melhor posicionadas para se adaptar, ganhando vantagem competitiva com alegações validadas. A FDA também está monitorando de perto o fornecimento de ingredientes, com foco em resíduos de pesticidas e contaminantes em folhas de chá importadas, especialmente de regiões com práticas agrícolas menos rigorosas. Marcas que investem em transparência da cadeia de suprimentos e testes por terceiros reduzem os riscos regulatórios e constroem confiança do consumidor, embora esses esforços possam pressionar as margens de lucro em um mercado competitivo.

Ceticismo dos consumidores em relação a sabores artificiais ou aditivos

Os consumidores estão rejeitando sabores artificiais, corantes e conservantes, vendo-os como sinais de produtos de baixa qualidade ou prejudiciais à saúde. Essa mudança, impulsionada por maior conscientização sobre ingredientes e aplicativos móveis que decodificam rótulos, está forçando as marcas a reformular ou arriscar se tornar irrelevantes. Marcas de chá que utilizam sabores artificiais enfrentam críticas de defensores do rótulo limpo que exigem extratos naturais ou óleos essenciais, apesar dos custos mais elevados e da vida útil mais curta. Conservantes como o benzoato de sódio, embora prolonguem a vida útil do produto, estão associados a preocupações com alimentos processados. Métodos de conservação naturais, como o processamento por alta pressão ou embalagem asséptica, requerem investimentos significativos, favorecendo players maiores e bem financiados. A transparência é agora uma vantagem competitiva fundamental, mas as marcas devem equilibrar abertura com simplicidade para evitar sobrecarregar os consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Variantes de Ervas Capturam o Impulso do Bem-Estar

De 2026 a 2031, espera-se que o mercado de chá de ervas cresça a uma taxa anual de 6,57%, superando o crescimento geral do mercado. Esse aumento é alimentado por consumidores que buscam opções sem cafeína que ofereçam benefícios funcionais como alívio do estresse, suporte ao sono e saúde digestiva. Camomila, hortelã-pimenta e hibisco permanecem dominantes neste segmento, mas as marcas estão incorporando cada vez mais adaptógenos como ashwagandha e cogumelo reishi para se destacar e justificar preços premium. O apelo do chá de ervas se expandiu além dos entusiastas do bem-estar para incluir consumidores do mercado geral que o percebem como uma alternativa natural e segura aos auxiliares de sono farmacêuticos e medicamentos ansiolíticos. As marcas reforçam essa percepção por meio de designs de embalagem cuidadosos e mensagens focadas nos ingredientes.

O chá verde continua atraindo millennials preocupados com a saúde, atraídos por suas propriedades antioxidantes e variantes com infusão de matcha que transmitem sofisticação. No entanto, à medida que o segmento amadurece, seu crescimento começa a se moderar. Em 2025, o chá gelado representou 46,71% da participação de mercado, apoiado por marcas estabelecidas como Lipton e Arizona, que se beneficiam de redes de distribuição bem estabelecidas e forte reconhecimento de marca. Apesar disso, o segmento enfrenta desafios, incluindo crescentes preocupações sobre o teor de açúcar e a concorrência de águas gaseificadas com sabor. Além disso, a categoria "Outros Chás Prontos para Beber", que inclui variedades de chá oolong e chá branco, permanece nichada, mas oferece oportunidades de premiumização. As marcas estão direcionando seu foco a apreciadores de chá dispostos a pagar preços mais altos por fornecimento artesanal e produtos exclusivos em edição limitada.

Por Tipo de Embalagem: Garrafas de Vidro Sinalizam Posicionamento Premium

Espera-se que as garrafas de vidro cresçam a uma taxa de 6,14% de 2026 a 2031. Este crescimento é impulsionado por narrativas de sustentabilidade e percepções dos consumidores sobre pureza e qualidade, que sustentam preços premium. Marcas como Honest Tea e Ito En estão utilizando garrafas de vidro para diferenciar seus produtos nas prateleiras. Seu objetivo é atrair compradores ambientalmente conscientes que priorizam a reciclabilidade em detrimento da conveniência, uma preferência particularmente evidente em áreas urbanas com infraestrutura robusta de reciclagem. No entanto, o peso e a fragilidade do vidro limitam seu uso para consumo em movimento. Em vez disso, é utilizado principalmente em canais de varejo refrigerado e de serviços de alimentação, onde o risco de quebra é mais gerenciável.

Em 2025, as garrafas de Politereftalato de Etileno (PET) representaram uma participação de mercado significativa de 77,01%. Sua dominância se deve à eficiência de custos, design leve e compatibilidade com linhas de engarrafamento de alta velocidade, que permitem distribuição em larga escala. No entanto, as garrafas PET enfrentam crescentes críticas por contribuir para o desperdício de plástico e a contaminação por microplásticos. Isso levou as marcas a incorporar conteúdo reciclado ou explorar alternativas de base biológica que mantêm o desempenho enquanto reduzem o impacto ambiental. As latas de metal, conhecidas por sua portabilidade e reciclabilidade, atraem consumidores mais jovens que as associam a bebidas artesanais e estética moderna. No entanto, a associação tradicional do chá com ingredientes naturais às vezes conflita com a imagem industrial da embalagem de alumínio.

Por Canal de Distribuição: O Canal Dentro do Estabelecimento Ganha Força à Medida que os Serviços de Alimentação se Recuperam

Espera-se que os canais dentro do estabelecimento cresçam a um CAGR de 5,24% de 2026 a 2031, superando os canais fora do estabelecimento. Este crescimento é alimentado pela expansão de restaurantes, cafés e redes de serviço rápido que estão aprimorando suas ofertas de chá para capturar os períodos da tarde e da noite, tradicionalmente dominados pelo café e pelos refrigerantes. Marcas líderes como Starbucks, Panera Bread e Chipotle oferecem programas premium de chá. Ao aproveitar sua infraestrutura de bebidas existente, são capazes de oferecer chá quente e gelado com custos adicionais mínimos. Essa estratégia atende à crescente demanda dos consumidores por opções sem café e alternativas mais saudáveis às bebidas açucaradas de máquinas de bebidas, ao mesmo tempo que posiciona o chá como uma adição lucrativa que diversifica seus cardápios. No entanto, um desafio fundamental reside no treinamento de funcionários para preparar o chá corretamente, pois erros nas temperaturas ou tempos de infusão podem resultar em bebidas amargas ou fracas, impactando negativamente a satisfação do cliente e as compras repetidas. Marcas que fornecem soluções abrangentes, incluindo saquinhos de chá pré-porcionados, equipamentos de infusão e treinamento de equipe, estão ganhando uma vantagem significativa no canal dentro do estabelecimento, simplificando as operações para os prestadores de serviços de alimentação.

Em 2025, os canais fora do estabelecimento representaram 52,43% da participação de mercado, impulsionados principalmente por Supermercados e Hipermercados. Esses pontos de venda, com sua ampla variedade de produtos e preços promocionais, dominam o cenário fora do estabelecimento. No entanto, enfrentam pressões nas margens devido à concorrência de marcas próprias e às exigências dos varejistas por taxas de alocação de espaço e suporte promocional. As Lojas de Conveniência oferecem oportunidades para compras por impulso de formatos individuais, mas seu espaço limitado nas prateleiras e a sensibilidade dos consumidores aos preços restringem a capacidade de posicionar produtos premium de forma eficaz. O Varejo Online emergiu como um motor de crescimento fundamental, permitindo que marcas de nicho alcancem os consumidores diretamente sem a necessidade de negociações de distribuição no varejo [2]Fonte: Departamento de Agricultura dos Estados Unidos Varejo e Atacado – Tendências de Varejo,

usda.gov. Apesar disso, os altos custos de frete e a falta de visibilidade para compras por impulso limitam sua participação geral no volume total.

Análise Geográfica

Em 2025, os Estados Unidos lideraram o mercado, representando 86,28% da participação total. Essa dominância reflete suas redes de distribuição bem estabelecidas, forte capital de marca e alto consumo per capita. No entanto, à medida que o mercado amadurece e a concorrência se intensifica, as taxas de crescimento estão desacelerando. As preferências regionais variam significativamente, com os estados do sul favorecendo o chá doce tradicional, enquanto os centros urbanos costeiros optam cada vez mais por variantes sem açúcar e funcionais. Para permanecerem competitivas, as marcas devem adaptar suas variedades de produtos e estratégias de marketing para se alinharem a essas preferências localizadas. Da mesma forma, o Canadá exibe tendências comparáveis, com consumidores preocupados com a saúde impulsionando a demanda por opções com baixo teor de açúcar e orgânicas. No entanto, a menor população e o tamanho do mercado do país limitam seu potencial de crescimento geral.

Projeta-se que o México seja o segmento de crescimento mais rápido na América do Norte, com uma taxa de crescimento prevista de 5,89% de 2026 a 2031. Este crescimento é alimentado pelo aumento da renda disponível, urbanização e pela influência das tendências de bebidas ocidentais por meio de redes de varejo multinacionais e mídia digital. A preferência tradicional do país por refrigerantes carbonatados está mudando à medida que a conscientização sobre saúde cresce e as políticas governamentais, como impostos sobre açúcar e rótulos de advertência na parte frontal da embalagem, desencorajam bebidas de alto teor calórico. O chá pronto para beber se beneficia de seu posicionamento como uma alternativa mais saudável, mas as marcas devem atender às preferências de sabor locais, que favorecem perfis mais adocicados em comparação com os Estados Unidos e o Canadá. Educar os consumidores sobre os perfis de sabor do chá continua sendo um desafio, exigindo programas de degustação e marketing direcionado para posicionar o chá como uma bebida moderna e aspiracional.

O restante da América do Norte, que inclui mercados menores do Caribe e da América Central, permanece em estágios iniciais de desenvolvimento. Essas regiões oferecem oportunidades de longo prazo à medida que o crescimento econômico e a modernização do varejo melhoram o acesso a bebidas embaladas. Marcas que estabelecem uma presença antecipada nesses mercados por meio de parcerias com distribuidores locais podem garantir uma vantagem competitiva. No entanto, desafios como instabilidade política e volatilidade cambial persistem, representando riscos que os players maiores geralmente estão mais bem equipados para gerenciar.

Cenário Competitivo

O sucesso no mercado de chá pronto para beber depende cada vez mais de quão bem as empresas se alinham às mudanças nas preferências dos consumidores e aos requisitos de sustentabilidade. As empresas líderes estão priorizando investimentos em soluções de embalagem sustentável, ingredientes de rótulo limpo e cadeias de suprimentos transparentes para manter sua vantagem competitiva. Além disso, as empresas estão aproveitando a transformação digital, incluindo capacidades de comércio eletrônico e canais diretos ao consumidor, para expandir seu alcance de mercado e fortalecer o envolvimento do consumidor. O desenvolvimento de produtos premium e funcionais, juntamente com estratégias de marketing eficazes que enfatizam benefícios à saúde e ingredientes naturais, tornou-se essencial para alcançar o sucesso neste mercado.

Para novos participantes, destacar-se por meio de perfis de sabor únicos, embalagens inovadoras e estratégias de marketing direcionadas oferece oportunidades significativas de crescimento e entrada no mercado. As empresas devem abordar a crescente influência dos consumidores preocupados com a saúde e cumprir os requisitos regulatórios relacionados ao teor de açúcar e à sustentabilidade das embalagens. Estabelecer parcerias sólidas com varejistas e distribuidores, mantendo preços competitivos, é fundamental para ganhar tração no mercado.

Adaptar-se rapidamente às mudanças nas preferências dos consumidores e garantir qualidade consistente do produto enquanto se gerenciam os custos de produção será vital para o sucesso a longo prazo no mercado de chá. Empresas que conseguem equilibrar esses fatores de forma eficaz têm mais probabilidade de sustentar o crescimento e permanecer competitivas nesta indústria em evolução.

Líderes da Indústria de Chá Pronto para Beber na América do Norte

PepsiCo, Inc.

The Coca-Cola Company

Nestlé S.A.

Arizona Beverages USA

Dr Pepper Snapple Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: Keurig Dr Pepper Canada lançou o Nestea RTD em quatro sabores: Limão, Pêssego, Framboesa e Limão Sem Açúcar, disponibilizando-os em diversos formatos em todo o país. Este lançamento ressalta o compromisso da Keurig Dr Pepper Canada em atender ao crescente apetite dos consumidores por bebidas convenientes para consumo em movimento.

- Setembro de 2024: A Twinings lançou uma nova linha de chás gaseificados prontos para beber. Essa iniciativa visa a crescente demanda dos consumidores por bebidas funcionais que combinam de forma harmoniosa o frescor com benefícios para a saúde. A nova linha apresenta três sabores atrativos: Refresh: Limonada de Framboesa Suculenta, Defence: Laranja Picante e Maracujá, e Boost: Limão Picante e Gengibre.

- Agosto de 2024: O Lipton Hard Iced Tea ampliou suas ofertas ao introduzir um novo sabor, Chá Verde Cítrico, nos Estados Unidos. Seguindo o apreciado perfil RTD da Lipton, o Chá Verde Cítrico oferece uma nova interpretação do chá gelado tradicional. Elaborado com uma base de malte filtrada três vezes e chá verde infusionado, esta inovação com 5% de teor alcoólico promete uma experiência suave e refrescante, tudo sem carbonatação.

Escopo do Relatório do Mercado de Chá Pronto para Beber na América do Norte

O chá Pronto para Beber (RTD) refere-se a bebidas de chá pré-preparadas e embaladas que são vendidas em forma líquida pronta para consumo, não exigindo infusão, mistura ou preparo adicional pelo consumidor. Essas bebidas são tipicamente feitas de chá infusionado (preto, verde, de ervas, oolong, etc.) e podem ser adoçadas, sem açúcar, com sabor, carbonatadas ou enriquecidas com ingredientes funcionais.

O mercado é segmentado por tipo em chá verde, chá de ervas, chá gelado e outros chás prontos para beber. O mercado é segmentado por tipo de embalagem em embalagens assépticas, garrafas de vidro, latas de metal e garrafas PET. O mercado é segmentado por canal de distribuição em fora do estabelecimento e dentro do estabelecimento. O segmento fora do estabelecimento é ainda segmentado em supermercados/hipermercados, lojas de conveniência, lojas de varejo online e outros canais de distribuição. Por geografia, o mercado é segmentado em Canadá, México, Estados Unidos e Restante da América do Norte. O dimensionamento do mercado foi realizado em termos de valor em USD e em termos de volume em litros para todos os segmentos mencionados acima.

| Chá Verde |

| Chá de Ervas |

| Chá Gelado |

| Outros Chás Prontos para Beber |

| Embalagens Assépticas |

| Garrafas de Vidro |

| Latas de Metal |

| Garrafas PET |

| Fora do Estabelecimento | Lojas de Conveniência |

| Lojas de Varejo Online | |

| Supermercado/Hipermercado | |

| Outros | |

| Dentro do Estabelecimento |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo | Chá Verde | |

| Chá de Ervas | ||

| Chá Gelado | ||

| Outros Chás Prontos para Beber | ||

| Por Tipo de Embalagem | Embalagens Assépticas | |

| Garrafas de Vidro | ||

| Latas de Metal | ||

| Garrafas PET | ||

| Por Canal de Distribuição | Fora do Estabelecimento | Lojas de Conveniência |

| Lojas de Varejo Online | ||

| Supermercado/Hipermercado | ||

| Outros | ||

| Dentro do Estabelecimento | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

Definição de mercado

- Refrigerantes Carbonatados - Os refrigerantes carbonatados referem-se a bebidas não alcoólicas que são carbonatadas e tipicamente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Essas bebidas geralmente incluem cola, limão-limão, laranja e várias sodas com sabor de fruta. Comercializadas em latas, garrafas ou dispensadores de bebidas.

- Sucos - Consideramos sucos embalados que abrangem bebidas não alcoólicas derivadas de frutas, vegetais ou uma combinação dos mesmos, processadas e seladas em vários formatos de embalagem, como garrafas, caixinhas ou sachês. Excluindo sucos frescos, este segmento de mercado envolve sucos comercialmente preparados e conservados, frequentemente com conservantes e aromas adicionados.

- Chá Pronto para Beber e Café Pronto para Beber - O chá pronto para beber e o café pronto para beber são bebidas não alcoólicas pré-embaladas, infusionadas e preparadas para consumo sem diluição adicional. O chá pronto para beber geralmente inclui diversas variedades de chá, infundidas com aromas e adoçantes, e vem em garrafas, latas ou caixinhas. Da mesma forma, o café pronto para beber envolve formulações de café pré-infusionado, frequentemente misturado com leite, açúcar ou aromatizantes, e é convenientemente embalado para consumo em movimento.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para proporcionar um rápido aumento de energia e estado de alerta. Enquanto as bebidas esportivas são bebidas projetadas para hidratar e repor eletrólitos, particularmente após esforço físico, exercício ou atividade intensa

| Palavra-chave | Definição |

|---|---|

| Refrigerantes Carbonatados | Os refrigerantes carbonatados são uma combinação de água carbonatada e aromatizante, adoçados com açúcar ou adoçantes sem açúcar. |

| Cola Padrão | A Cola Padrão é definida como o sabor original do refrigerante de cola. |

| Cola Diet | Um refrigerante à base de cola sem açúcar ou com baixo teor de açúcar |

| Carbonatados com Sabor de Fruta | Uma bebida carbonatada preparada a partir de suco de fruta/sabor de fruta com água carbonatada e contendo açúcar, dextrose, açúcar invertido ou glicose líquida, isoladamente ou em combinação. Pode conter óleo de casca e essências de frutas. |

| Suco | Suco é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Suco 100% | Suco de fruta/vegetal feito a partir de fruta na forma de seu suco, sem água adicionada para completar o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromatizantes ou corantes ao suco de fruta. |

| Bebidas de Suco (até 24% de Suco) | Bebidas de suco de fruta/vegetal com até 24% de extrato de fruta/vegetal. |

| Néctar (25-99% de Suco) | Sucos que podem conter entre 25 e 99% de fruta, com os limites legais mínimos definidos dependendo do tipo de fruta |

| Concentrados de Suco | Concentrados de Suco são formas de sucos nas quais a maior parte do líquido é removida, resultando em um produto espesso e xaroposo conhecido como suco concentrado. |

| Café Pronto para Beber | Bebidas de café embaladas que são vendidas em forma preparada e estão prontas para consumo no momento da compra. |

| Café Gelado | O café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| Café de Extração a Frio | O café de extração a frio, também chamado de extração com água fria ou prensagem a frio, é feito pela imersão de café moído em água à temperatura ambiente por várias horas. |

| Chá Pronto para Beber | O chá pronto para beber é um produto de chá embalado pronto para consumo imediato, sem necessidade de infusão ou preparo |

| Chá Gelado | O chá gelado é uma bebida feita de chá sem leite, mas com açúcar e às vezes aromatizantes de frutas, consumida fria. |

| Chá Verde | O chá verde é uma bebida de chá que promove o alerta mental, alivia sintomas digestivos e promove a perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outros materiais vegetais em água quente. |

| Bebida Energética | Um tipo de bebida contendo compostos estimulantes, geralmente cafeína, comercializada como fornecedora de estimulação mental e física. Podem ou não ser carbonatadas e também podem conter açúcar, outros adoçantes ou extratos de ervas, entre numerosos ingredientes possíveis. |

| Bebidas Energéticas Sem Açúcar ou de Baixas Calorias | As bebidas energéticas sem açúcar ou de baixas calorias são bebidas energéticas artificialmente adoçadas, sem açúcar e com poucas ou nenhuma caloria. |

| Bebida Energética Tradicional | As Bebidas Energéticas Tradicionais são refrigerantes funcionais contendo ingredientes projetados para aumentar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas livres de adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural, como chá verde, erva-mate e extratos botânicos. |

| Shots Energéticos | Uma bebida energética pequena, mas altamente concentrada, que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Esportiva | As bebidas esportivas são bebidas desenvolvidas especificamente para o fornecimento rápido de fluidos, carboidratos e eletrólitos antes, durante ou após o exercício. |

| Isotônica | As bebidas isotônicas contêm concentrações semelhantes de sal e açúcar às do corpo humano, e são projetadas para repor rapidamente os fluidos perdidos durante o exercício, mas com um aumento de carboidratos. |

| Hipertônica | As bebidas hipertônicas têm uma concentração mais alta de sal e açúcar do que o corpo humano. São mais bem consumidas após o exercício, pois é importante repor rapidamente os níveis de glicogênio após o exercício. |

| Hipotônica | As bebidas hipotônicas são projetadas para repor rapidamente os fluidos perdidos durante o exercício. Têm um teor de carboidratos muito baixo e uma concentração menor de sal e açúcar do que o corpo humano. |

| Água Enriquecida com Eletrólitos | A água com eletrólitos é água infundida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Esportivas à Base de Proteína | As bebidas esportivas à base de proteína são aquelas bebidas esportivas que contêm proteína adicionada, que melhora o desempenho e reduz a degradação de proteínas musculares. |

| Dentro do Estabelecimento | O canal dentro do estabelecimento refere-se a locais que vendem bebidas para consumo imediato no local, como bares, restaurantes e pubs |

| Fora do Estabelecimento | Fora do estabelecimento geralmente significa locais como lojas de bebidas alcoólicas, supermercados e outros locais onde a bebida não é consumida imediatamente. |

| Loja de Conveniência | Um estabelecimento de varejo que oferece ao público um local conveniente para comprar rapidamente uma ampla variedade de produtos e serviços consumíveis, geralmente alimentos e combustível. |

| Loja Especializada | Uma loja especializada é um estabelecimento que oferece uma grande variedade de marcas, estilos ou modelos dentro de uma categoria relativamente restrita de bens |

| Varejo Online | O varejo online é um tipo de comércio eletrônico pelo qual uma empresa vende bens ou serviços diretamente aos consumidores a partir de um site. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao enchimento de um produto frio, comercialmente estéril, em condições estéreis, em um recipiente e fechamento pré-esterilizados, em condições estéreis, para formar um selo que exclui efetivamente os microrganismos. Inclui embalagens tetra, caixinhas, sachês etc. |

| Garrafa PET | Garrafa PET significa uma garrafa feita de politereftalato de etileno. |

| Latas de Metal | Recipientes metálicos feitos de alumínio ou aço estanhado ou galvanizado, comumente utilizados para embalagem de alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo descartável significa um copo ou outro recipiente projetado para uso único para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de se referir ao grupo de pessoas que nasceram no final da década de 1990 e início dos anos 2000. |

| Millennial | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada um Millennial |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo no local. |

| Café | É um estabelecimento de serviços de alimentação que serve bebidas (principalmente café) e refeições leves. |

| Em Movimento | Significa fazer/lidar com algo enquanto está ativamente engajado com outra coisa, sem desviar os planos para acomodá-la. |

| Penetração da Internet | A Taxa de Penetração da Internet corresponde à porcentagem da população total de um determinado país ou região que utiliza a Internet. |

| Máquina de Venda Automática | Uma máquina que distribui pequenos artigos, como alimentos, bebidas ou cigarros, quando uma moeda ou ficha é inserida |

| Loja de Desconto | Uma loja de desconto ou descontador oferece um formato de varejo no qual os produtos são vendidos a preços que são, em princípio, inferiores a um "preço de varejo cheio" real ou suposto. Os descontadores dependem de compras em grande volume e distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | No mercado de bebidas, rótulo limpo refere-se a bebidas feitas com poucos ingredientes de origem natural que não são processadas ou são apenas levemente processadas. |

| Cafeína | Um composto alcaloide que é um estimulante do sistema nervoso central. É usado principalmente de forma recreativa, como um suave potencializador cognitivo para aumentar o estado de alerta e o desempenho atencional. |

| Esporte Radical | Esportes de ação, esportes de aventura ou esportes radicais são atividades percebidas como envolvendo um alto grau de risco. |

| Treinamento Intervalado de Alta Intensidade | Incorpora várias rodadas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidos de curtos períodos de movimentos de menor intensidade. |

| Vida Útil | O período de tempo durante o qual um item permanece utilizável, adequado para consumo ou comercializável. |

| Refrigerante de Creme | O refrigerante de creme é um refrigerante adocicado. Geralmente aromatizado com baunilha e baseado no sabor de uma bebida de sorvete |

| Cerveja de Raiz | A cerveja de raiz é um refrigerante adocicado norte-americano, tradicionalmente feito usando a casca da raiz da árvore sassafrás Sassafras albidum ou a videira Smilax ornata como sabor principal. A cerveja de raiz é tipicamente, mas não exclusivamente, não alcoólica, sem cafeína, adocicada e carbonatada. |

| Refrigerante de Baunilha | Um refrigerante carbonatado aromatizado com baunilha. |

| Sem Laticínios | Um produto que não contém nenhum leite ou derivados do leite de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem Cafeína | As bebidas energéticas sem cafeína dependem de outros ingredientes para aumentar a energia. As opções populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são estabelecidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios sindicalizados, consultorias personalizadas, bases de dados e plataformas de assinatura