Tamanho e Participação do Mercado de Entrega de Última Milha de Singapura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

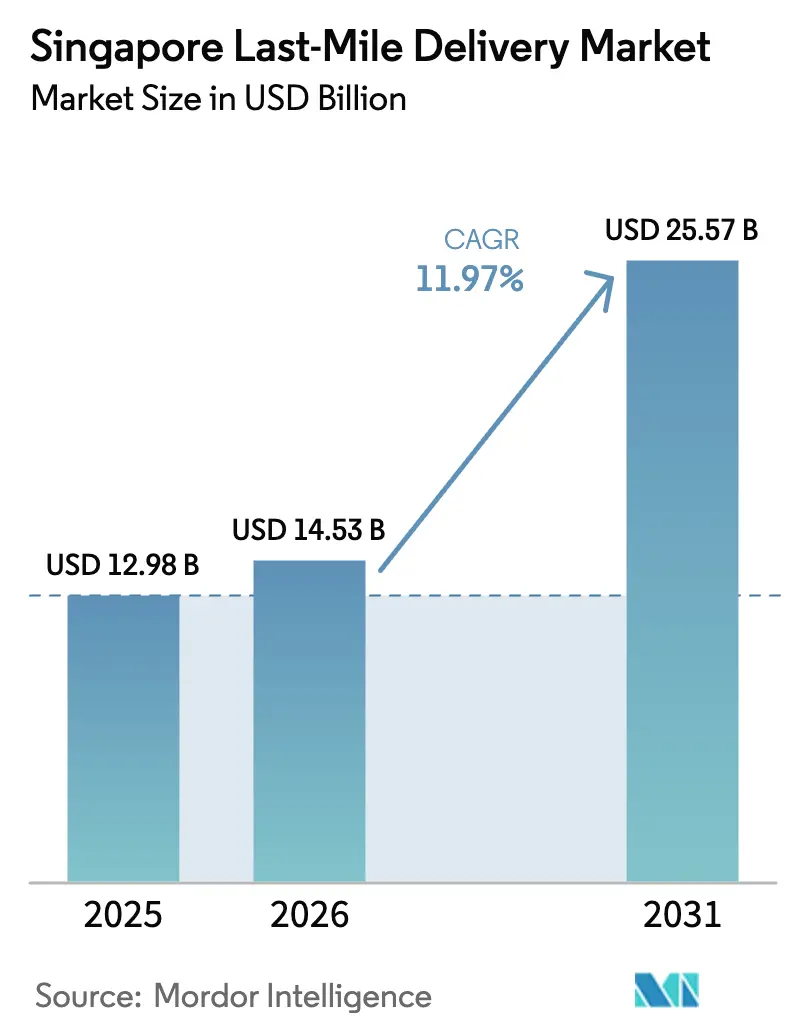

| Tamanho do mercado no ano base (2025) | 12.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.97% CAGR |

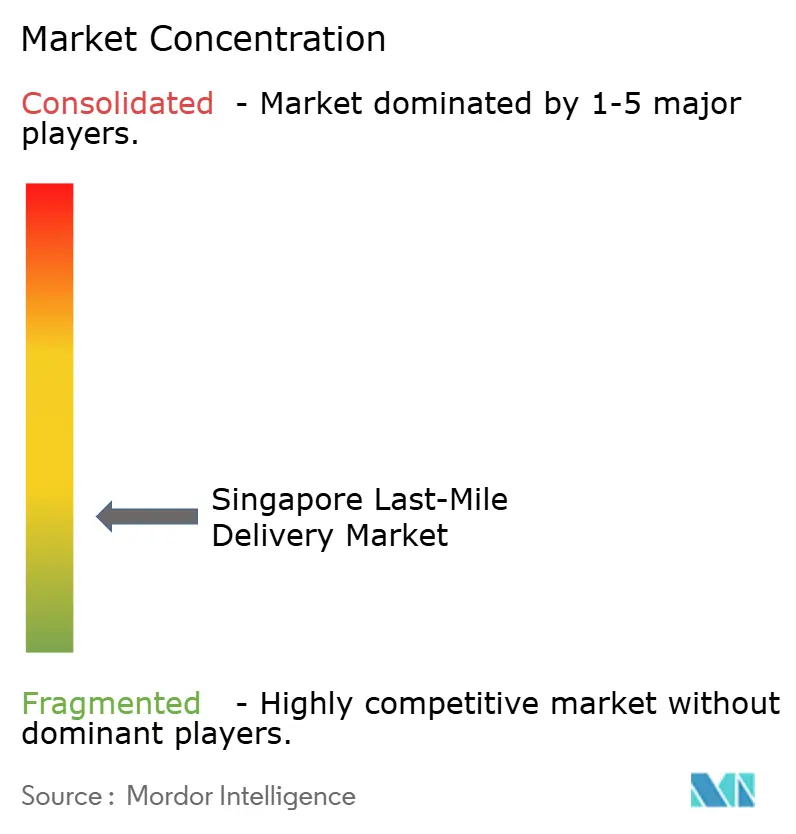

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Entrega de Última Milha de Singapura por Mordor Intelligence

O tamanho do mercado de entrega de última milha de Singapura deve crescer de USD 12,98 bilhões em 2025 para USD 14,53 bilhões em 2026 e está previsto para atingir USD 25,57 bilhões até 2031 a um CAGR de 11,97% no período de 2026-2031.

A forte adoção do comércio eletrônico, a densa geografia urbana e os investimentos em infraestrutura liderados por políticas públicas conferem a Singapura um papel de destaque no atendimento regional. A entrega padrão mantém a liderança em volume, mas a crescente expectativa de entregas no mesmo dia, a demanda por logística de saúde e os micro-envios transfronteiriços reforçam a adoção de serviços premium. A rede federada de armários, os armazéns urbanos de classe A e a configuração de duplo hub Tuas–Changi sustentam a alta utilização de ativos, enquanto as iminentes regras de eletrificação de frotas reformulam o planejamento de capital dos operadores. A crescente automação compensa a escassez de mão de obra, e as divisões de logística próprias das plataformas desfazem as fronteiras entre B2B, B2C e C2C dentro do mercado de entrega de última milha de Singapura.

Principais Conclusões do Relatório

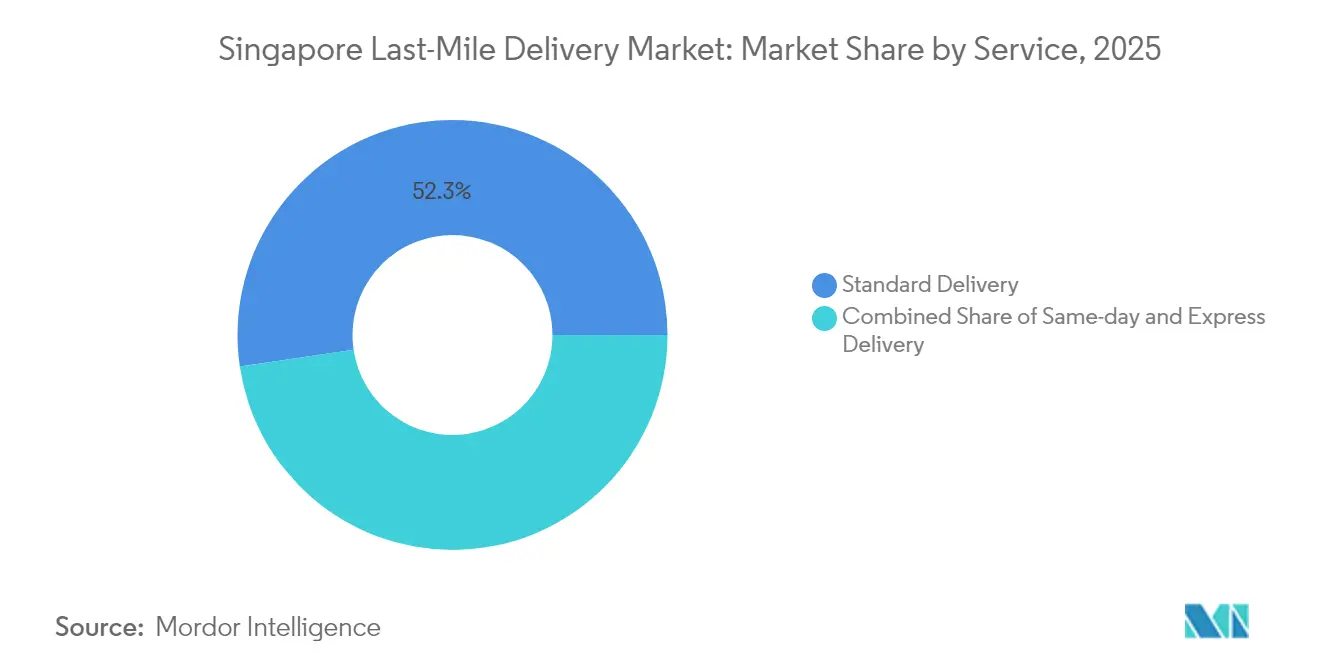

- Por serviço, a entrega padrão detinha 52,34% da participação do mercado de entrega de última milha de Singapura em 2025; a entrega expressa deve registrar um CAGR de 7,1% até 2031.

- Por modelo de negócio, o B2B detinha 50,42% do tamanho do mercado de entrega de última milha de Singapura em 2025, enquanto o C2C deve avançar a um CAGR de 8,3% até 2031.

- Por usuário final, o varejo de comércio eletrônico representava 28,65% do tamanho do mercado de entrega de última milha de Singapura em 2025; saúde & suprimentos médicos crescem a um CAGR de 9,2% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Entrega de Última Milha de Singapura

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento da penetração do comércio eletrônico | +2.8% | Nacional | Médio prazo (2-4 anos) |

| Crescimento da demanda por entrega no mesmo dia / expressa | +2.1% | Em toda a ilha | Curto prazo (≤ 2 anos) |

| Rede nacional de armários apoiada pelo governo | +1.4% | Nacional | Longo prazo (≥ 4 anos) |

| Micro-envios transfronteiriços via comércio social | +1.9% | Corredor Singapura–Malásia–Tailândia | Médio prazo (2-4 anos) |

| Oportunidades de reabastecimento B2B em cadeia fria | +1.2% | Singapura central, Johor, Batam | Longo prazo (≥ 4 anos) |

| Disponibilidade de imóveis logísticos urbanos de classe A | +0.8% | Clusters ocidentais e orientais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento da Penetração do Comércio Eletrônico Impulsiona a Expansão Estrutural do Mercado

Cerca de 55% das compras on-line em Singapura provêm de comerciantes estrangeiros, sobrecarregando a capacidade de entrega de última milha durante os festivais de compras. Os canais de descoberta do comércio social — TikTok, Instagram, Facebook — canalizam atualmente 59% de todas as compras transfronteiriças, tornando os micro-envios a nova normalidade. A Plataforma Internacional da Shopee multiplicou por oito os pedidos dos vendedores durante os pilotos, comprovando que os incentivos de frete transfronteiriço gratuito elevam permanentemente os fluxos de encomendas. O crescimento sustentado do volume pressiona as transportadoras a investir em nós de desembaraço aduaneiro multimodal e em sistemas avançados de triagem de pequenas encomendas com capacidade de alcance regional além da cidade-estado.

O Crescimento da Demanda por Entrega no Mesmo Dia e Expressa Reformula as Expectativas de Serviço

As opções de entrega no mesmo dia tornaram-se a base do mercado, pois 52% dos compradores esperam o atendimento em menos de 24 horas em mais categorias. Os serviços expressos crescem a um CAGR de 7,4%, impulsionados por eletrônicos premium, reabastecimento B2B e pedidos farmacêuticos sensíveis à temperatura. O envelhecimento demográfico e a telemedicina elevam as entregas de saúde & suprimentos médicos a um CAGR de 9,6%. Sistemas automatizados de armazenamento e recuperação capazes de operar de –35 °C até temperatura ambiente protegem a integridade da cadeia fria e reduzem a exposição à mão de obra. A capacidade integrada de cadeia fria mais expressa, portanto, comanda rendimentos premium dentro do mercado de entrega de última milha de Singapura.

A Rede Nacional de Armários Apoiada pelo Governo Cria a Base de Infraestrutura

Os 1.000 armários de encomendas da Rede Pick estão a uma caminhada de cinco minutos da maioria dos domicílios dos HDB e se conectam às estações de MRT e clubes comunitários, reduzindo drasticamente as entregas frustradas que historicamente consumiam até 40% do tempo dos motoristas. O design federado da IMDA (Autoridade de Desenvolvimento de Mídia Infocomm) permite que múltiplos operadores compartilhem a infraestrutura, reduzindo o capex enquanto aumenta a densidade da rede. Os 500 armários inteligentes da Panasonic ancoram a primeira fase, com autenticação biométrica e monitoramento em tempo real[1]Panasonic Connect, "A Panasonic conclui 500 armários de encomendas em toda a ilha de Singapura para a Rede Pick," ap.connect.panasonic.com. Os pilotos da Autoridade de Requalificação Urbana ampliam o modelo com hubs consolidados em estacionamentos de vários andares e testes com robôs autônomos, sinalizando o compromisso estatal de longo prazo com a otimização da última milha.

Os Micro-Envios Transfronteiriços via Comércio Social Aceleram a Integração Regional

Os 135 milhões de usuários do TikTok Shop no Sudeste Asiático geram compras por impulso que dependem do desembaraço aduaneiro ágil de Singapura para atingir metas de entrega em três dias. O limiar de isenção de SGD 400 (USD 294) da cidade-estado mantém a maioria das encomendas isentas de impostos, reduzindo o tempo de permanência na fronteira para menos de 10 minutos[2]Janio Asia, "Mercados de Singapura," janio.asia. Cartões corporativos com múltiplas moedas, como o YouBiz, oferecem zero de taxas de câmbio e 1% de cashback, facilitando a adoção de campanhas transfronteiriças pelos vendedores. Esses fluxos centrados em plataformas pressionam as transportadoras a dominar declarações aduaneiras especializadas e conciliação de impostos em tempo real — capacidades que os despachantes de carga tradicionais ainda não possuem.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Espaço de guarda-fio urbano e congestionamento de tráfego | -1.6% | CBD, zonas residenciais densas | Curto prazo (≤ 2 anos) |

| Mercado de trabalho restrito e aumento dos custos de mão de obra | -2.3% | Nacional | Curto prazo (≤ 2 anos) |

| Eliminação gradual de subsídios de frete por plataformas de comércio eletrônico | -1.8% | Nacional / regional | Médio prazo (2-4 anos) |

| Altos custos de COE e de recarga de VE para eletrificação de frotas | -1.4% | Operadores de veículos comerciais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Mercado de Trabalho Restrito e o Aumento dos Custos de Mão de Obra Aceleram a Adoção de Automação

Oitenta e nove por cento dos empregadores do setor de logística relatam dificuldades de recrutamento, à medida que a receita do setor supera o crescimento da força de trabalho. Robôs móveis autônomos, otimizadores de rotas com IA e motores de despacho digital, como o Sistema de Gestão de Logística de Última Milha do A*STAR SIMTech, permitem que as transportadoras ampliem os volumes de encomendas sem um aumento proporcional de pessoal. O retorno sobre o investimento em automação se reduz ainda mais quando combinado com a crescente pressão salarial e um aumento anual de 1,2% na oferta de mão de obra frente a um crescimento de 8,7% na receita.

O Espaço de Guarda-Fio Urbano e o Congestionamento de Tráfego Limitam a Eficiência Operacional

A escassez de baias de carga e o maior rigor da fiscalização no CBD reduzem as janelas de entrega. As novas regras da LTA (Autoridade de Transportes Terrestres) que reduzem a velocidade dos equipamentos de auxílio à mobilidade pessoal de 10 km/h para 6 km/h moderam a eficiência dos entregadores, mas melhoram a segurança dos pedestres[3]Autoridade de Transportes Terrestres, "Novas Regras sobre Equipamentos de Auxílio à Mobilidade Pessoal," lta.gov.sg. O roteiro de portais virtuais do ERP 2.0 pode introduzir cobranças por distância percorrida, incentivando os operadores a realizarem entregas noturnas e utilizarem armários para evitar os picos de congestionamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: A Entrega Expressa Ganha Impulso Apesar da Dominância da Entrega Padrão

A entrega padrão manteve 52,34% da participação do mercado de entrega de última milha de Singapura em 2025, refletindo hábitos arraigados de sensibilidade ao custo e redes otimizadas de 1 a 3 dias. Os serviços expressos, no entanto, registram um CAGR de 7,1% (2026-2031) à medida que os comerciantes utilizam a velocidade como diferencial competitivo. Aplicativos de entrega no mesmo dia operam em toda a ilha em 45 minutos, e o GrabExpress utiliza os pools de motoristas do super-app para o despacho integrado de alimentos e encomendas. Complementos de cadeia fria, manuseio seguro e instalação de móveis com serviço completo ampliam a receita endereçável expressa, ao mesmo tempo que protegem as margens contra as tarifas padrão comoditizadas.

Nós de microfulfillment de ativo leve instalados dentro de empreendimentos de varejo comprimem ainda mais os prazos de entrega. No entanto, o agravamento das restrições de espaço de guarda-fio urbano desencadeia modos alternativos: entrega em armários, robôs autônomos ou retiradas agendadas. A conformidade com os padrões farmacêuticos de PIB e as regras de HACCP eleva as barreiras operacionais, favorecendo os operadores estabelecidos com sistemas de qualidade certificados. O tamanho do mercado de entrega de última milha de Singapura para serviços expressos, portanto, cresce mais rapidamente do que o crescimento geral do volume, sinalizando uma premiumização contínua.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Modelo de Negócio: Resiliência do B2B Encontra Inovação do C2C

As entregas B2B representaram 50,42% do tamanho do mercado de entrega de última milha de Singapura em 2025, sustentadas pelo armazenamento em zonas de livre comércio e pelos ciclos de reabastecimento previsíveis. O estoque com impostos diferidos na Zona de Livre Comércio do Aeroporto de Changi e no Porto de Jurong permite que os atacadistas reabasteçam as lojas da ASEAN em 48 horas, garantindo baixo risco de ruptura de estoque para varejistas multinacionais.

Os envios C2C crescem a um CAGR de 8,3% (2026-2031) à medida que mercados entre particulares como a Carousell integram entregadores sob demanda para itens volumosos. Vendedores individuais utilizam agendamento por faixa horária e guias de transporte digitais, transformando movimentos ad-hoc em eventos logísticos rastreáveis. Os fluxos B2C, embora maduros, agora se confundem com o C2C, à medida que as micromarcas do comércio social enviam diretamente dos estoques domésticos. Essa hibridização obriga as transportadoras a oferecer APIs granulares e liquidação com múltiplas carteiras, para que uma única rede gerencie de forma integrada faturas, encomendas pessoais e pedidos de plataformas dentro do mercado de entrega de última milha de Singapura.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Setor de Usuário Final: A Aceleração da Saúde Transforma a Dominância Tradicional do Varejo

O varejo de comércio eletrônico controlava 28,65% do tamanho do mercado de entrega de última milha de Singapura em 2025, impulsionado por moda, beleza e eletrônicos de consumo. As campanhas em marketplaces e a adoção do compre-agora-pague-depois sustentam essa base.

Saúde & suprimentos médicos registram um CAGR de 9,2% (2026-2031), exigindo furgões frigoríficos em conformidade com o PIB, embalagens invioláveis e telemetria de temperatura em nível de minuto. As prescrições de telemedicina agora exigem entrega domiciliar em duas horas, levando as transportadoras a implantar bolsas isotérmicas dentro das frotas expressas. Móveis e grandes eletrodomésticos ainda dependem de serviço de instalação completo e agendamento flexível; iniciativas de automação, como o carregamento sequenciado por rota, reduzem o tempo de permanência no destino, aumentando a contagem de entregas diárias. À medida que a especialização vertical se aprofunda, os operadores multissegmento agrupam SLAs específicos por setor para maximizar a utilização da frota em todo o mercado de entrega de última milha de Singapura.

Análise Geográfica

A pegada compacta de 728 km² de Singapura significa que todos os endereços estão dentro de um raio de 50 km, sustentando a capacidade de entrega no mesmo dia em toda a ilha. O cluster ocidental de Tuas-Jurong processa 39,01 milhões de TEUs por ano, alimentando encomendas de origem marítima em nós de microfulfillment próximos aos conjuntos habitacionais HDB. Os parques logísticos orientais de Changi gerenciam a carga aérea expressa, alinhando-se às cargas de saúde e de alta tecnologia que exigem desembaraço ágil.

Os corredores transfronteiriços pela Ponte de Woodlands permitem translados diários para Johor com tempos de trânsito de 3 horas, enquanto as ligações de balsa para Batam atendem aos produtores de eletrônicos que utilizam componentes de Singapura. A futura Zona Econômica Especial Johor–Singapura promete translados isentos de impostos, ampliando a relevância regional do mercado de entrega de última milha de Singapura além de suas fronteiras.

Cenário Competitivo

O setor de entrega de última milha de Singapura apresenta fragmentação moderada: transportadoras próprias de plataformas, entregas habilitadas por tecnologia, os correios nacionais e operadores especializados em cadeia fria disputam participação de mercado. O Ninja Van escala o roteamento proprietário e os hubs de abrangência regional para consolidar a fidelidade dos comerciantes. O Grab explora seu super-app para integrar mobilidade de pessoas, alimentos e encomendas, mantendo a alta utilização dos motoristas.

O SPX Express da Shopee agora atende a mais da metade dos pedidos do marketplace regionalmente, fidelizando os clientes à entrega do ecossistema. O Singapore Post pivota do correio para a logística de comércio eletrônico, investindo em balanceamento de carga por IA e orquestração 4PL. A liderança em sustentabilidade emerge por meio de startups exclusivamente de VE, como a EVFY, que oferece frotas de zero emissão e painéis de carbono baseados em telemática para embarcadores corporativos.

A automação é uma corrida armamentista: as transportadoras pilotam classificadores robóticos, medição de encomendas por visão computacional e despacho por IA para compensar o arrasto de 2,3% da inflação salarial. Saúde, cadeia fria e micro-envios transfronteiriços permanecem áreas de espaço em branco onde especialistas menores conquistam nichos defensáveis.

Líderes do Setor de Entrega de Última Milha de Singapura

Ninja Van

Singapore Post

J&T Express

GrabExpress

DHL Express

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A UPS Healthcare inaugurou uma instalação de 11.500 m² na 36 Tuas Road, dobrando sua presença regional em saúde.

- Abril de 2025: A DHL Supply Chain inaugurou um hub farmacêutico em conformidade com o PIB de EUR 10 milhões (USD 10,4 milhões) no Jurong Pier, adicionando 8.200 m² de capacidade de cadeia fria.

- Novembro de 2024: A DSV lançou a primeira frota de caminhões elétricos de Singapura utilizando os modelos Volvo FL e FM Electric.

- Julho de 2024: O Grab adquiriu a Chope para aprofundar a integração de refeições online para offline após o relançamento do HungryGoWhere.

Escopo do Relatório do Mercado de Entrega de Última Milha de Singapura

"Entrega de última milha" refere-se à fase conclusiva do processo logístico, especificamente a jornada que um produto percorre de um armazém até a porta do cliente. Essa etapa final é de suma importância no processo de entrega, exigindo uma gestão meticulosa para garantir o envio ágil. O relatório oferece uma análise aprofundada do Mercado de Entrega de Última Milha de Singapura. Abrange uma avaliação da economia, perspectivas sobre as contribuições do setor, uma visão geral do mercado, projeções para os segmentos-chave, tendências em segmentos emergentes e uma exploração das dinâmicas de mercado e dos padrões geográficos.

O relatório do Mercado de Entrega de Última Milha de Singapura está segmentado por serviço (B2B (Business-to-Business), B2C (Business-to-Consumer), C2C (Customer-to-Customer)), por modalidade de entrega (entrega regular, entrega no mesmo dia, entrega expressa). O relatório oferece o tamanho do mercado e as previsões em valores (USD) para todos os segmentos acima.

| Entrega Padrão |

| Entrega no Mesmo Dia |

| Entrega Expressa |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Customer-to-Consumer (C2C) |

| Varejo de Comércio Eletrônico |

| Moda & Estilo de Vida |

| Beleza, Bem-Estar & Cuidados Pessoais |

| Casa & Mobiliário |

| Eletrônicos de Consumo & Eletrodomésticos |

| Saúde & Suprimentos Médicos |

| Outros |

| Por Serviço | Entrega Padrão |

| Entrega no Mesmo Dia | |

| Entrega Expressa | |

| Por Modelo de Negócio | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Customer-to-Consumer (C2C) | |

| Por Setor de Usuário Final | Varejo de Comércio Eletrônico |

| Moda & Estilo de Vida | |

| Beleza, Bem-Estar & Cuidados Pessoais | |

| Casa & Mobiliário | |

| Eletrônicos de Consumo & Eletrodomésticos | |

| Saúde & Suprimentos Médicos | |

| Outros |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de entrega de última milha de Singapura em 2026?

Está avaliado em USD 14,53 bilhões em 2026 com uma perspectiva de CAGR de 11,97% até 2031.

Qual segmento de serviço está se expandindo mais rapidamente?

A entrega expressa registra o ritmo mais acelerado, com um CAGR de 7,1%, impulsionada pelo crescimento das expectativas de entrega no mesmo dia.

Por que a logística de saúde está ganhando destaque?

As rigorosas necessidades de controle de temperatura e a adoção da telemedicina impulsionam as entregas de saúde & suprimentos médicos a um CAGR de 9,2%.

Como os armários de encomendas melhoram a eficiência?

A Rede Pick com 1.000 unidades reduz as entregas frustradas, diminuindo o tempo de permanência dos motoristas e o congestionamento de guarda-fio urbano.

Qual é o papel dos micro-envios transfronteiriços?

As plataformas de comércio social canalizam encomendas de alta frequência e baixo valor, impulsionando os volumes de pequenas encomendas e a demanda por desembaraço aduaneiro.

Qual é o grau de concentração da concorrência?

Os cinco principais operadores capturam aproximadamente 60-65% da participação, conferindo ao mercado uma pontuação de concentração moderada de 6.

Página atualizada pela última vez em: