Tamanho e Participação do Mercado de Serviços de Manufatura Eletrônica de Singapura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

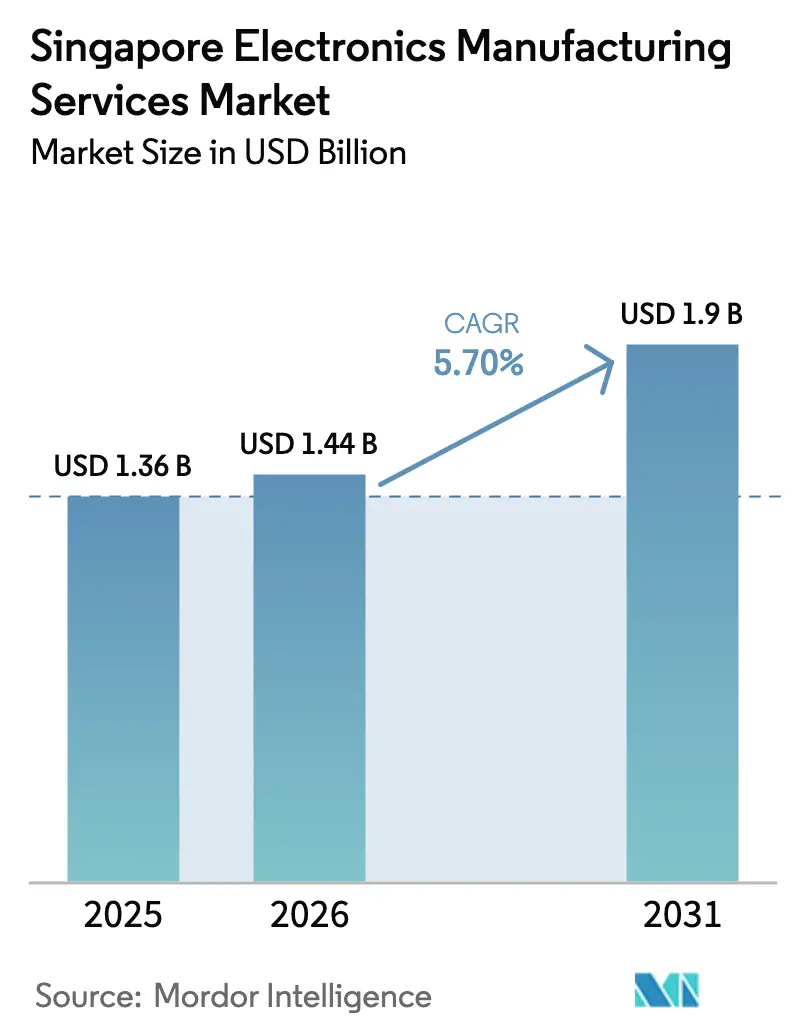

| Tamanho do mercado no ano base (2025) | 1.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.9 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.70% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Manufatura Eletrônica de Singapura por Mordor Intelligence

Espera-se que o Mercado de Serviços de Manufatura Eletrônica de Singapura cresça de USD 1,36 bilhão em 2025 para USD 1,44 bilhão em 2026 e está previsto para atingir USD 1,9 bilhão até 2031 a um CAGR de 5,70% no período de 2026-2031. Programas de alta mistura e baixo volume com engenharia de precisão para eletrônica de potência aeroespacial, dispositivos médicos e automotiva estão substituindo a montagem de handsets comoditizada, permitindo que os fornecedores capturem margens mais elevadas e reduzam os prazos de entrega. O complexo de memória de alta largura de banda de USD 7 bilhões da Micron e a instalação de integração de chiplets de USD 2 bilhões da Silicon Box, ambos comissionados em 2024, confirmam o pivô de Singapura em direção à embalagem avançada e à integração heterogênea. Ao mesmo tempo, 40% das fábricas domésticas adotaram a simulação de gêmeo digital até 2025 sob o Índice de Prontidão para a Indústria Inteligente, elevando os rendimentos e reduzindo o retrabalho. Os diferenciais salariais com o Vietnã levaram as empresas locais a automatizar a inspeção, enquanto os programas de satélites em órbita baixa terrestre e os módulos de potência para veículos elétricos estão abrindo nichos de exportação premium.

Principais Conclusões do Relatório

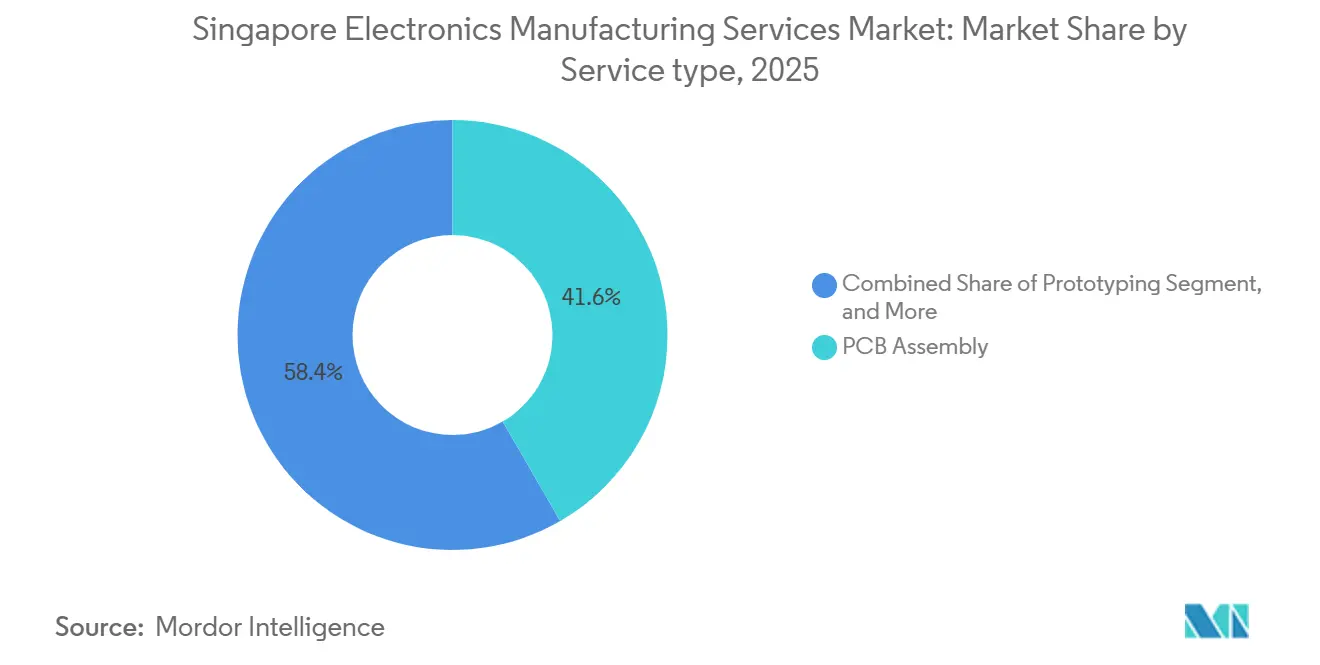

- Por tipo de serviço, a montagem de PCB liderou com 41,64% da participação do mercado de serviços de manufatura eletrônica de Singapura em 2025; espera-se que a montagem eletromecânica e os serviços de montagem completa se expandam a um CAGR de 5,82% até 2031.

- Por modelo de negócio, a manufatura contratada representou 62,74% da receita em 2025, enquanto os modelos híbridos e turnkey estão projetados para crescer a um CAGR de 6,03% durante 2026-2031.

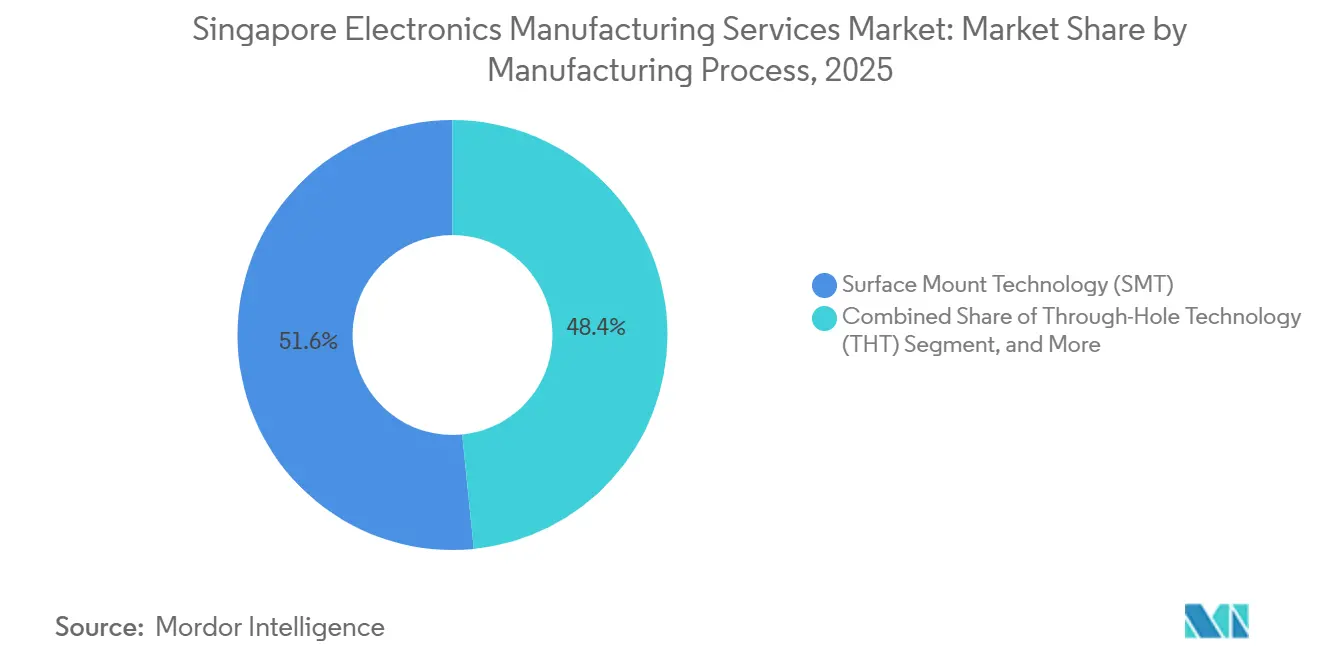

- Por processo de manufatura, a tecnologia de montagem em superfície gerou 51,57% das vendas em 2025; prevê-se que a embalagem avançada e os processos híbridos aumentem a um CAGR de 6,43% até 2031.

- Por usuário final, os eletrônicos de consumo detinham 33,71% de participação em 2025, enquanto a eletrônica automotiva está prestes a registrar um CAGR de 6,95% no mesmo período.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Manufatura Eletrônica de Singapura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Produção de Alta Mistura e Baixo Volume de Eletrônicos de Consumo | +1.2% | Singapura, com transbordamento para os clusters de precisão da Malásia e da Tailândia | Médio prazo (2-4 anos) |

| Expansão dos Incentivos à Cadeia de Suprimentos de Semicondutores | +1.5% | Nacional em Singapura, ancorado pelas zonas industriais de Woodlands e Tampines | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Fábricas Inteligentes da Indústria 4.0 | +0.9% | Nacional em Singapura, com ganhos iniciais nos polos de manufatura de Jurong e Tuas | Médio prazo (2-4 anos) |

| Tendência Crescente de Terceirização para Reduzir o Tempo de Comercialização | +1.0% | Global, com o núcleo da APAC beneficiando Singapura e Taiwan | Curto prazo (≤ 2 anos) |

| Aumento nos Contratos de Montagem de Eletrônicos para Satélites em Órbita Baixa Terrestre | +0.7% | Global, com Singapura capturando o segmento de alta confiabilidade | Longo prazo (≥ 4 anos) |

| Subsídios Governamentais para Manufatura Sustentável | +0.4% | Nacional em Singapura, administrado pela EDB e pela Enterprise Singapore | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Incentivos à Cadeia de Suprimentos de Semicondutores

O complexo de memória de alta largura de banda de USD 7 bilhões da Micron e a planta de chiplets de USD 2 bilhões da Silicon Box, ambos iniciados em 2024, ancoram um pipeline de projetos de USD 15 bilhões e elevam as taxas de rendimento acima de 95%, superando as fábricas emergentes da ASEAN. O Orçamento de 2025 reservou SGD 500 milhões (USD 370 milhões) para um centro de pesquisa em ultravioleta extremo, enquanto deduções fiscais cobrindo 250% dos gastos com automação tornam ainda mais atraente a economia de capital.[1]Ministério do Comércio e Indústria de Singapura, "Alocação para Instalação de Pesquisa em Semicondutores no Orçamento de 2025," mti.gov.sg Essas políticas asseguram equipamentos que de outra forma seriam restritos por controles de exportação, posicionando a cidade-estado como um porto seguro para embalagem avançada. A pesquisa e desenvolvimento cofinanciada com a A*STAR subsidia até 70% dos projetos conjuntos, acelerando a transferência de tecnologia para linhas piloto. Como resultado, Singapura atrai programas de integração heterogênea que os concorrentes ainda não conseguem industrializar em escala.

Crescente Demanda por Produção de Alta Mistura e Baixo Volume

Tamanhos de lote de 50 a 5.000 unidades e ciclos de vida de 18 a 36 meses dominam a aviônica aeroespacial, implantes médicos e sensores industriais, que representaram aproximadamente 35% da receita de serviços de manufatura eletrônica em 2025, acima dos 28% em 2020. A Venture Corporation divulgou que as contas de ciências da vida e industriais entregaram 42% das vendas do terceiro trimestre de 2024, evidenciando a migração para longe dos dispositivos de consumo.[2]Venture Corporation Limited, "Resultados Financeiros do Terceiro Trimestre de 2024," venture.com.sg Os prazos de entrega para protótipos funcionais foram comprimidos de quatro semanas em 2020 para 10 dias em 2025, à medida que a manufatura aditiva e os gêmeos digitais amadurecem. A pré-qualificação da Autoridade de Ciências da Saúde para sites com certificação ISO 13485 encurta a autorização de mercado para startups médicas, conferindo aos montadores locais uma vantagem regulatória. Coletivamente, esses fatores deslocam a ênfase competitiva do custo unitário para a confiabilidade, rastreabilidade e iteração rápida de design para manufaturabilidade.

Tendência Crescente de Terceirização para Reduzir o Tempo de Comercialização

A Continental reduziu os ciclos de conceito à produção para inversores de 800 V de 12 a 18 meses na Alemanha para seis meses em Singapura, aproveitando parceiros locais de serviços de manufatura eletrônica para prototipagem rápida. A Jabil relatou que 60% de sua receita em Singapura em 2024 veio de serviços de engenharia e introdução de novos produtos, sublinhando o apetite dos clientes por suporte ao desenvolvimento de processos. Os imperativos de dupla fonte decorrentes dos riscos de controle de exportação motivam marcas europeias e norte-americanas a colocar subconjuntos sensíveis em jurisdições seguras para propriedade intelectual, e Singapura ocupa o segundo lugar globalmente em proteção de propriedade intelectual. PCBs rígido-flexíveis e revestimento de conformidade para rádios 5G, agora padrão entre os montadores locais, reduzem ainda mais os ciclos de validação. Esses ganhos se traduzem em captura acelerada de receita para os clientes e margens brutas premium para os fornecedores.

Adoção Crescente de Fábricas Inteligentes da Indústria 4.0

Até 2025, 40% das plantas de eletrônicos atingiram o Nível 3 de prontidão no Índice de Prontidão para a Indústria Inteligente, dobrando a participação de 2021. O site Kallang da Flex implantou robôs móveis autônomos em 2024, reduzindo o estoque em processo em 30% e realocando técnicos para análise de falhas. A Fábrica Modelo da A*STAR demonstrou que simular perfis de refluxo por meio de gêmeos digitais pode reduzir defeitos de solda em 18% e o consumo de energia em 12%, resultados agora replicados por 15 empresas de serviços de manufatura eletrônica. A segmentação obrigatória IEC 62443 para redes de tecnologia operacional impulsionou investimentos em arquiteturas de confiança zero para proteger projetos sujeitos a controle de exportação. Em conjunto, essas iniciativas reduzem os custos operacionais, aumentam o tempo de atividade e consolidam a reputação de Singapura pela produção de alta confiabilidade.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Técnicos Qualificados em Montagem Eletrônica | -0.8% | Nacional em Singapura, aguda nos parques industriais de Jurong e Woodlands | Curto prazo (≤ 2 anos) |

| Volatilidade no Fornecimento e nos Preços de Componentes Semicondutores | -1.0% | Global, com Singapura exposta por meio de importações de chips de memória e lógica | Curto prazo (≤ 2 anos) |

| Aumento das Tarifas de Energia sob a Expansão do Imposto de Carbono | -0.5% | Nacional em Singapura, concentrado em linhas de tecnologia de montagem em superfície com uso intensivo de energia | Médio prazo (2-4 anos) |

| Concorrência dos Emergentes Clusters de Serviços de Manufatura Eletrônica do Vietnã | -0.6% | ASEAN regional, com o Vietnã visando eletrônicos de consumo de médio porte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no Fornecimento e nos Preços de Componentes Semicondutores

Os preços à vista de DRAM saltaram 88% em relação ao ano anterior no terceiro trimestre de 2024, enquanto os preços de NAND subiram 30%, forçando as empresas de serviços de manufatura eletrônica a manter de 90 a 120 dias de estoque de segurança, acima dos históricos 30 a 45 dias. Os prazos de entrega para circuitos integrados de gerenciamento de energia se estenderam além de 52 semanas, e a Flex declarou que a inflação de componentes impulsionou 40% da compressão da margem bruta do segundo trimestre do exercício fiscal de 2025. Os fornecedores menores de Singapura carecem de poder de compra para garantir alocação durante as escassezes, aumentando o risco de baixas contábeis quando os pedidos se normalizam. As tensões geopolíticas em torno de Taiwan, que fornece 60% dos chips lógicos globais, poderiam interromper as remessas em 48 horas, amplificando a exposição. Embora os players maiores tenham ampliado o fornecimento para o Japão e a Coreia do Sul, a volatilidade nas aquisições permanece um obstáculo estrutural até que nova capacidade entre em operação.

Escassez de Técnicos Qualificados em Montagem Eletrônica

As vagas com certificação IPC atingiram 12% em 2025, à medida que a idade mediana dos técnicos de produção chegou a 48 anos, e os trabalhadores mais jovens gravitaram em direção a funções de software. A inflação salarial de 4 a 5% ao ano desde 2022 comprimiu as margens das empresas de serviços de manufatura eletrônica de médio porte sem automação extensiva. A AEM Holdings indicou que os custos de mão de obra subiram 6,8% em relação ao ano anterior no terceiro trimestre de 2024, apesar do quadro de funcionários estático, impulsionados por horas extras e bônus de retenção. Os subsídios governamentais de requalificação cobrem até 90% das taxas de cursos, mas as formações anuais de politécnicos em engenharia de precisão (1.200 em 2024) ficam aquém da demanda do setor por 2.000 novas contratações. No curto prazo, a escassez de talentos limita a expansão da capacidade e prolonga as rampas de introdução de novos produtos, moderando a trajetória de crescimento do setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Montagem Completa Ganha Espaço à Medida que os Clientes Buscam Soluções Turnkey

As atividades de montagem eletromecânica e montagem completa se expandiram a um CAGR de 5,82% até 2031, superando o mercado mais amplo de serviços de manufatura eletrônica de Singapura. A montagem de PCB ainda representou 41,64% da receita de 2025, mas sua participação no mercado de serviços de manufatura eletrônica de Singapura foi corroída à medida que os programas de handsets de alto volume migraram para sites da ASEAN de menor custo. Os contratos turnkey agrupam design de gabinete, chicotes de cabos e teste final de sistemas, oferecendo aos fabricantes de equipamentos originais um único parceiro responsável e comprimindo o tempo de comercialização em até oito semanas. A Venture Corporation divulgou que os programas turnkey representaram 38% das vendas do terceiro trimestre de 2024, acima de 9 pontos percentuais em relação a 2022, validando o pivô em direção à terceirização de sistemas completos.

Os serviços de engenharia e a implementação de testes e desenvolvimento obtiveram margens brutas de 22%, quase o triplo da montagem em superfície padrão, porque os clientes valorizam o design para manufaturabilidade, os testes de vida acelerados e a pré-qualificação regulatória.[3]Jabil Inc., "Relatório Anual do Exercício Fiscal de 2024," jabil.com A manufatura aditiva reduziu os prazos de entrega de protótipos de quatro semanas em 2020 para 10 dias em 2025, permitindo iteração rápida antes da definição das ferramentas. Os serviços de logística, embora menores, agora são agrupados com a montagem para que os clientes possam manter estoque gerenciado pelo fornecedor próximo ao porto de livre comércio de Singapura. Os fluxos de trabalho de logística reversa e recondicionamento também estão crescendo à medida que os mandatos de economia circular europeus exigem programas de devolução, um nicho que favorece os fornecedores com certificação ISO 14001.

Por Modelo de Negócio: Abordagens Híbridas Capturam Valor do Design à Manufatura

A manufatura contratada reteve 62,74% da participação do mercado de serviços de manufatura eletrônica de Singapura em 2025, refletindo a preferência de longa data por terceirizar a expansão de escala intensiva em mão de obra enquanto se protege a propriedade intelectual. Os modelos híbridos e turnkey, no entanto, estão projetados para crescer a um CAGR de 6,03%, impulsionados por startups e empresas de médio porte que carecem de capacidade de design interna e desejam acesso à biblioteca de componentes e à rede de fornecedores do provedor de serviços de manufatura eletrônica. A aquisição de USD 1,8 bilhão da Anord Mardix pela Flex em 2024 ilustra o apelo: o negócio adicionou design de distribuição de energia ao topo da integração de gabinetes, permitindo que a Flex cotasse projetos de data centers em hiperescala de ponta a ponta.

A manufatura de design original permanece uma fatia modesta do mercado de serviços de manufatura eletrônica de Singapura, mas está ganhando terreno em gateways industriais e diagnósticos médicos, onde as barreiras regulatórias dissuadem novos entrantes. A Sanmina relatou que 28% dos contratos ganhos em 2024 incluíam serviços de engenharia, acima dos 18% em 2021, confirmando o potencial de monetização do suporte ao design. Os diferenciais de margem bruta reforçam a tendência: os negócios híbridos rendem de 15 a 20% versus 8 a 12% para a construção pura conforme o projeto. As cargas de certificação também inclinam o campo a favor da ISO 13485 e da IATF 16949, reduzindo os encargos de auditoria dos clientes e incentivando-os a migrar da manufatura contratada tradicional para uma parceria mais integrada.

Por Processo de Manufatura: A Embalagem Avançada Captura a Demanda por Chips de IA

A tecnologia de montagem em superfície representou 51,57% da receita de processos de 2025, impulsionada por décadas de ganhos na velocidade de posicionamento e taxas de defeitos abaixo de 10 ppm para passivos 0201. No entanto, a embalagem avançada e os fluxos híbridos crescerão a um CAGR de 6,43%, à medida que os aceleradores de IA e os módulos de computação de alto desempenho exigem integração de chiplets, vias de silício e passos de microbumps abaixo de 40 µm. O complexo de memória de alta largura de banda da Micron, operacional desde 2024, empilha 12 camadas dielétricas para atingir 1 TB/s de largura de banda, uma capacidade que a ligação por fio não consegue igualar. A linha de chiplets da Silicon Box também visa pacotes 2,5D heterogêneos, registrando taxas de rendimento acima de 95% em comparação com menos de 90% nas fábricas mais novas da ASEAN.

A tecnologia de furo passante persiste em eletrônica de potência e aeroespacial devido à sua robustez mecânica e alta capacidade de corrente, embora sua participação esteja prevista para encolher a um CAGR de −1,2% à medida que os conectores de encaixe se proliferam. As linhas híbridas que combinam tecnologia de montagem em superfície, furo passante e embalagem avançada agora operam com 85% de utilização em programas de inversores automotivos, de acordo com a chamada do terceiro trimestre de 2024 da Benchmark Electronics. A inspeção por raios X em linha e a metrologia de altura a laser protegem a confiabilidade quando três processos de solda distintos compartilham um único substrato. À medida que mais programas adotam arquiteturas de chiplets, os gastos de capital favorecerão os ligadores por termocompressão e os posicionadores de chips assistidos a laser em detrimento dos fornos de refluxo convencionais.

Por Usuário Final: A Eletrônica Automotiva Lidera o Crescimento em Meio à Eletrificação

Os eletrônicos de consumo ainda forneceram 33,71% do faturamento de 2025, mas seu crescimento estagnou à medida que smartphones e wearables migram para o Vietnã e a Índia, onde os custos de mão de obra são de 60 a 70% menores. A eletrônica automotiva está definida para se expandir a um CAGR de 6,95%, o mais rápido entre os usuários finais, impulsionada por sistemas de gerenciamento de baterias e módulos de potência de carboneto de silício para veículos elétricos. O hub de pesquisa e desenvolvimento da Continental em Singapura prototipa inversores de 800 V e aproveita o talento local em ISO 26262 para validação de segurança funcional, encurtando a homologação em seis meses.

A automação industrial e a robótica se beneficiam da ascensão manufatureira da ASEAN e representaram uma participação crescente do tamanho do mercado de serviços de manufatura eletrônica de Singapura em 2025. A infraestrutura de comunicações — estações base 5G, módulos ópticos e switches de rede — aproveita a expertise de Singapura em testes de radiofrequência e fotônica, com a Fabrinet derivando 68% da receita do primeiro trimestre do exercício fiscal de 2025 de produtos ópticos. Os dispositivos médicos, embora em menor volume, comandam preços premium porque a Autoridade de Ciências da Saúde pré-qualifica sites com certificação ISO 13485, reduzindo pela metade os prazos de aprovação em relação aos países vizinhos. O trabalho aeroespacial e de defesa, sustentado pela conformidade com AS9100 e controles de exportação, rende margens superiores a 20%, reforçando o pivô da cidade-estado para nichos de alta confiabilidade.

Análise Geográfica

Singapura ancora uma cadeia de suprimentos da ASEAN estreitamente integrada, atuando como o nó de alto valor para montagem de precisão, embalagem avançada e introdução de novos produtos, enquanto a Malásia, a Tailândia e o Vietnã lidam com a manufatura em volume. A cidade-estado capturou 20% dos serviços de back-end de semicondutores globais em 2025, apoiada pela Micron, GlobalFoundries e especialistas em testes terceirizados como a UTAC. O Orçamento de 2025 alocou SGD 500 milhões (USD 370 milhões) para um hub de pesquisa em ultravioleta extremo, garantindo paridade tecnológica com Taiwan e Coreia do Sul. Os corredores transfronteiriços aprofundam a eficiência regional: o acordo de 2024 da ASE com o Parque Hi-Tech de Kulim, na Malásia, divide a sondagem de wafers e a embalagem final para equilibrar os custos de mão de obra e a intensidade de capital.

A pressão competitiva vem do Vietnã, cujas exportações de eletrônicos atingiram USD 150 bilhões em 2024, impulsionadas pelas adições de capacidade da Samsung e da Foxconn. Os salários mensais vietnamitas de USD 300 a 400 subcotam os SGD 2.500 a 3.500 de Singapura, empurrando as instalações de Singapura a automatizar as linhas de inspeção óptica e revestimento de conformidade. Mesmo assim, as interrupções de energia de oito horas por mês no Vietnã e os atrasos portuários de até sete dias restringem os programas de trabalho críticos em termos de tempo e de Classe 3, que permanecem em Singapura. O Corredor Econômico Oriental da Tailândia atraiu USD 12 bilhões de investimento estrangeiro direto em eletrônicos em 2024, especialmente para eletrônica automotiva e pacotes de baterias, adicionando mais um rival de médio porte.

Os diferenciais regulatórios ajudam Singapura a reter trabalho premium. A pré-qualificação ISO 13485 pela Autoridade de Ciências da Saúde reduz os prazos de aprovação de dispositivos de 18 para nove meses, um fator decisivo para empresas de medtech financiadas por capital de risco. A revisão acelerada de patentes em 12 meses pelo escritório de propriedade intelectual, versus 24 a 36 meses nos estados vizinhos, incentiva a co-localização de pesquisa e desenvolvimento e linhas piloto. A escalada do imposto de carbono de SGD 25 por tonelada de CO₂e em 2024 para SGD 50 a 80 até 2030 inflacionou as despesas operacionais de linhas de tecnologia de montagem em superfície com uso intensivo de energia em 15 a 20%, mas também posiciona as plantas em conformidade para os ajustes de fronteira de carbono da União Europeia. Para os clientes que precisam documentar as emissões de Escopo 3, Singapura oferece um caminho verificado que os hubs de menor custo ainda não conseguem fornecer.

Cenário Competitivo

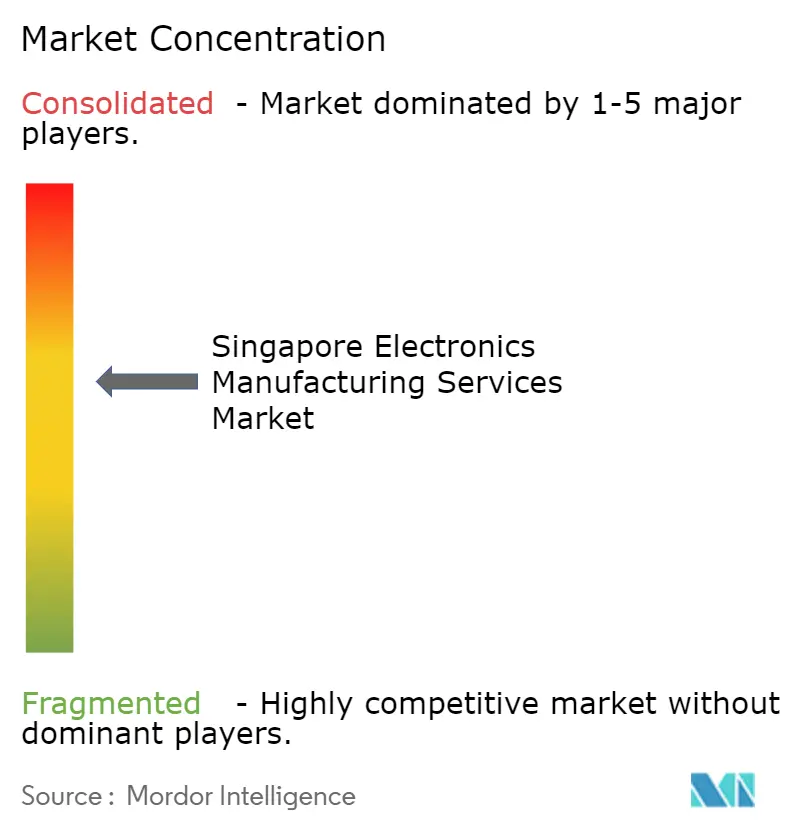

Os cinco principais fornecedores — Flex, Jabil, Sanmina, Venture Corporation e Celestica — controlaram uma participação considerável da receita de 2025, indicando um mercado de serviços de manufatura eletrônica de Singapura moderadamente concentrado. A Flex explora a escala global enquanto adapta as operações de Singapura a nichos de alta confiabilidade, como saúde e aeroespacial, e seu negócio com a Anord Mardix em 2024 adicionou design de distribuição de energia para data centers, deslocando as propostas de montagem pura para infraestrutura turnkey. A Jabil enfatiza os serviços de engenharia; 60% da receita de Singapura em 2024 veio da introdução de novos produtos, refletindo a demanda dos clientes por expertise em desenvolvimento de processos em vez de economias de arbitragem de mão de obra.

Os especialistas de médio porte capturam margem por meio de profundidade de domínio. A Venture Corporation derivou 42% das vendas do terceiro trimestre de 2024 de clientes de ciências da vida e industriais, reforçando seu pivô para longe dos dispositivos de consumo comoditizados. A AEM Holdings e a UMS Holdings perturbam os incumbentes em manipuladores de teste de semicondutores e usinagem de precisão, oferecendo propriedade intelectual específica de aplicação e rápido retorno de engenharia. A adoção de tecnologia é um diferenciador fundamental: a implantação de robôs móveis autônomos da Flex reduziu o estoque em processo em 30% em 2024, e 15 empresas de serviços de manufatura eletrônica replicaram a simulação de refluxo por gêmeo digital da A*STAR com uma redução média de defeitos de 18%.

As oportunidades de espaço em branco abrangem três verticais. Primeiro, satélites em órbita baixa terrestre: a constelação Starlink de 6.000 unidades da SpaceX alimenta a demanda por antenas de arranjo em fase de grau espacial e unidades de distribuição de energia, programas para os quais poucas plantas da ASEAN estão qualificadas. Segundo, eletrônica de potência para veículos elétricos: o laboratório da Continental em Singapura prototipa módulos de carboneto de silício que devem atender à ISO 26262, e as metas regionais de eletrificação prometem crescimento de volume. Terceiro, embalagem avançada para aceleradores de IA: a Micron e a Silicon Box operam linhas de microbumps abaixo de 40 µm, uma capacidade que menos de 10 sites globais possuem, conferindo a Singapura vantagem de pioneiro na integração heterogênea.

Líderes do Setor de Serviços de Manufatura Eletrônica de Singapura

Venture Corporation Limited

Flex Ltd.

Jabil Circuit Singapore Pte Ltd

Sanmina-SCI Systems Singapore Pte Ltd.

Beyonics Pte Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Jabil Circuit Singapore concluiu uma expansão de SGD 120 milhões (USD 89 milhões) de seu campus de eletrônica automotiva, adicionando 40.000 pés quadrados de espaço para sistemas de gerenciamento de baterias de veículos elétricos e inversores de 800 V.

- Dezembro de 2025: A Celestica garantiu um contrato plurianual de USD 250 milhões para construir transceivers ópticos e módulos de fotônica de silício para um importante provedor de nuvem em hiperescala. O negócio abrange serviços de design para manufaturabilidade e gerenciamento da cadeia de suprimentos para componentes de 800 GbE e 1,6 TbE, com produção aumentando na instalação de Singapura da empresa até 2027.

- Novembro de 2025: A Venture Corporation concordou em comprar um fabricante contratado europeu de dispositivos médicos por SGD 180 milhões (USD 133 milhões), aumentando sua capacidade certificada pela ISO 13485 em 60% e adicionando expertise em Regulamentação de Dispositivos Médicos da União Europeia.

- Outubro de 2025: A AEM Holdings ganhou um pedido de acompanhamento de SGD 200 milhões (USD 148 milhões) para manipuladores de teste de semicondutores de múltiplos fabricantes de chips de IA.

- Setembro de 2025: A Sanmina inaugurou uma planta de embalagem avançada de 50.000 pés quadrados em Singapura, focada em módulos de sistema em pacote para infraestrutura 5G e radar automotivo.

Escopo do Relatório do Mercado de Serviços de Manufatura Eletrônica de Singapura

O Relatório do Mercado de Serviços de Manufatura Eletrônica de Singapura é Segmentado por Tipo de Serviço (Serviços de Manufatura Eletrônica incluindo Montagem de PCB, Montagem Eletromecânica/Montagem Completa, Prototipagem e Outros Serviços de Manufatura Eletrônica; Serviços de Engenharia; Implementação de Testes e Desenvolvimento; Serviços de Logística; Outros Tipos de Serviços de Manufatura Eletrônica), Modelo de Negócio (Manufatura Contratada, Manufatura de Design Original, Híbrido/Turnkey/Outros), Processo de Manufatura (Tecnologia de Montagem em Superfície, Tecnologia de Furo Passante, Embalagem Avançada/Processos Híbridos), Usuário Final (Dispositivos Móveis, Eletrônicos de Consumo, Computadores, Industrial, Automotivo, Comunicação, Iluminação, Médico, Outros Usuários Finais) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços de Manufatura Eletrônica | Montagem de PCB |

| Montagem Eletromecânica/Montagem Completa | |

| Prototipagem | |

| Outros Serviços de Manufatura Eletrônica | |

| Serviços de Engenharia | |

| Implementação de Testes e Desenvolvimento | |

| Serviços de Logística | |

| Outros Tipos de Serviço |

| Manufatura Contratada (CM) |

| Manufatura de Design Original (ODM) |

| Modelos de Negócio Híbridos/Turnkey/Outros |

| Tecnologia de Montagem em Superfície (SMT) |

| Tecnologia de Furo Passante (THT) |

| Embalagem Avançada/Processos Híbridos |

| Dispositivos Móveis (Smartphones e Tablets) |

| Eletrônicos de Consumo |

| Computadores (PCs/Desktops/Laptops) |

| Industrial |

| Automotivo |

| Comunicação |

| Iluminação |

| Médico |

| Outros Usuários Finais |

| Por Tipo de Serviço | Serviços de Manufatura Eletrônica | Montagem de PCB |

| Montagem Eletromecânica/Montagem Completa | ||

| Prototipagem | ||

| Outros Serviços de Manufatura Eletrônica | ||

| Serviços de Engenharia | ||

| Implementação de Testes e Desenvolvimento | ||

| Serviços de Logística | ||

| Outros Tipos de Serviço | ||

| Por Modelo de Negócio | Manufatura Contratada (CM) | |

| Manufatura de Design Original (ODM) | ||

| Modelos de Negócio Híbridos/Turnkey/Outros | ||

| Por Processo de Manufatura | Tecnologia de Montagem em Superfície (SMT) | |

| Tecnologia de Furo Passante (THT) | ||

| Embalagem Avançada/Processos Híbridos | ||

| Por Usuário Final | Dispositivos Móveis (Smartphones e Tablets) | |

| Eletrônicos de Consumo | ||

| Computadores (PCs/Desktops/Laptops) | ||

| Industrial | ||

| Automotivo | ||

| Comunicação | ||

| Iluminação | ||

| Médico | ||

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de serviços de manufatura eletrônica de Singapura?

O mercado foi avaliado em USD 1,44 bilhão em 2026 e está projetado para atingir USD 1,9 bilhão até 2031.

Qual tipo de serviço está crescendo mais rapidamente?

Prevê-se que os serviços de montagem eletromecânica e montagem completa se expandam a um CAGR de 5,82% entre 2026 e 2031.

Por que os modelos de negócio híbridos e turnkey estão ganhando força?

Eles oferecem expertise em design para manufaturabilidade e responsabilidade de fornecedor único, gerando margens brutas de 15 a 20% versus 8 a 12% para a manufatura contratada pura.

Como Singapura está posicionada na embalagem avançada de semicondutores?

As instalações da Micron e da Silicon Box fornecem capacidade de microbumps abaixo de 40 µm, conferindo a Singapura vantagem de pioneiro na integração de chiplets e memória de alta largura de banda.

Qual é o principal impulsionador de crescimento pelo lado da demanda?

A eletrônica automotiva, especialmente as montagens de gerenciamento de baterias e módulos de potência para veículos elétricos, está projetada para crescer a um CAGR de 6,95% até 2031.

Página atualizada pela última vez em: