Tamanho e Participação do Mercado de Proteína de Seda

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína de Seda por Mordor Intelligence

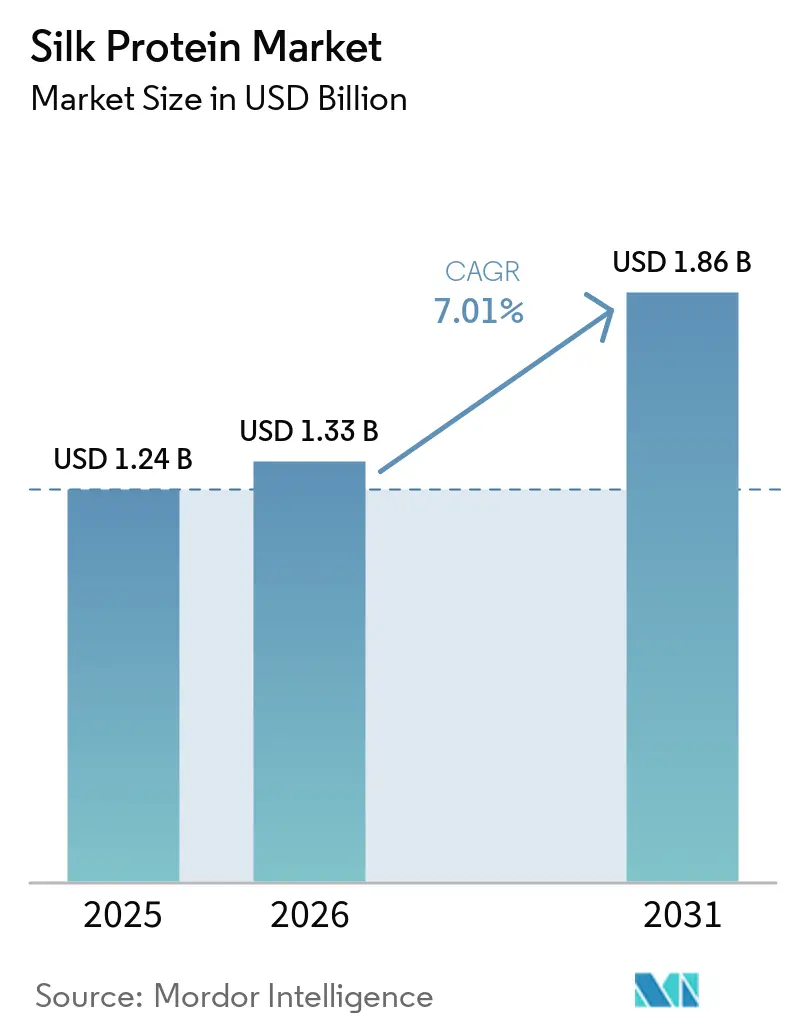

O tamanho do Mercado de Proteína de Seda deve crescer de USD 1,24 bilhão em 2025 para USD 1,33 bilhão em 2026 e está previsto para atingir USD 1,86 bilhão até 2031, a uma CAGR de 7,01% no período de 2026-2031. A demanda dos consumidores por ingredientes naturais e multifuncionais está incentivando os formuladores de cosméticos e cuidados pessoais a substituir polímeros à base de petroquímicos por peptídeos de seda. Os hospitais estão validando curativos de fibroína, que reduzem as complicações pós-operatórias e os custos associados. Os investimentos em plataformas de fermentação de precisão estão aumentando devido à sua capacidade de fornecer proteínas consistentes em lote sem dependência da qualidade do casulo. A região Ásia-Pacífico está expandindo tanto a sericicultura convencional quanto os processos de fermentação, mantendo sua vantagem de custo, enquanto Europa e América do Norte se concentram no abastecimento próximo para atender aos requisitos regulatórios. Com rodadas de financiamento superiores a USD 50 milhões, os principais desenvolvedores estão garantindo contratos de compra de vários anos. Esses contratos reduzem os custos unitários e aceleram a transição da extração de commodities para moléculas de engenharia.

Principais Conclusões do Relatório

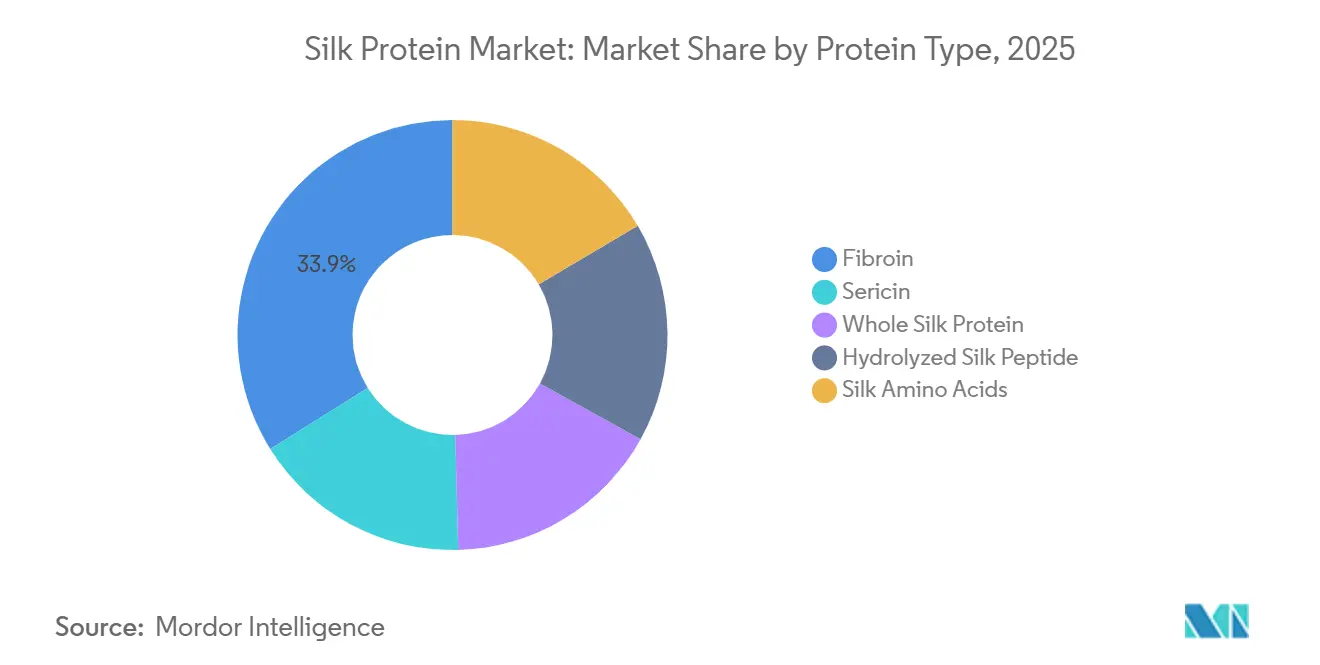

- Por tipo de proteína, a fibroína liderou com 33,89% da participação do mercado de proteína de seda em 2025; o peptídeo de seda hidrolisado deve avançar a uma CAGR de 7,78% até 2031.

- Por forma, os pós representaram 58,02% do volume em 2025, enquanto as nanofórmulas devem expandir a uma CAGR de 8,02% até 2031.

- Por aplicação, cosméticos e cuidados pessoais contribuíram com 38,82% da receita em 2025, mas revestimentos e adesivos devem avançar a uma CAGR de 8,22% até 2031.

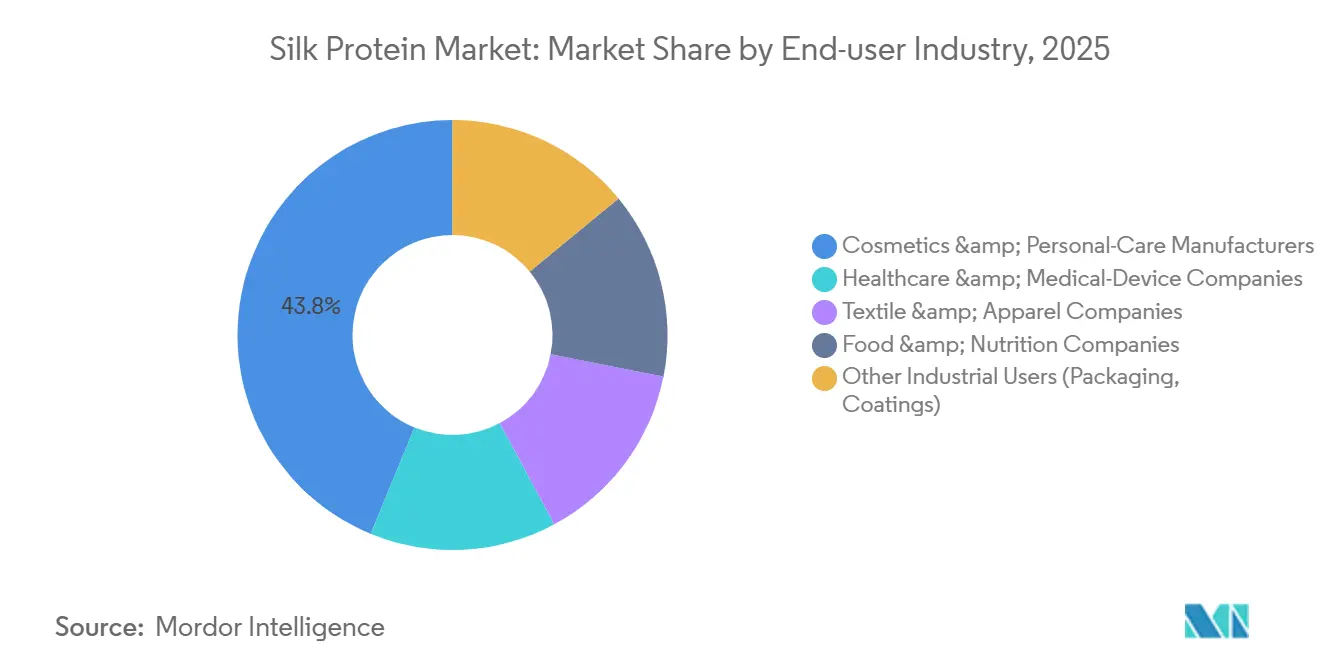

- Por indústria do usuário final, os fabricantes de cosméticos detinham 43,79% da demanda em 2025, enquanto as empresas de saúde devem registrar o maior crescimento, a uma CAGR de 7,77% até 2031.

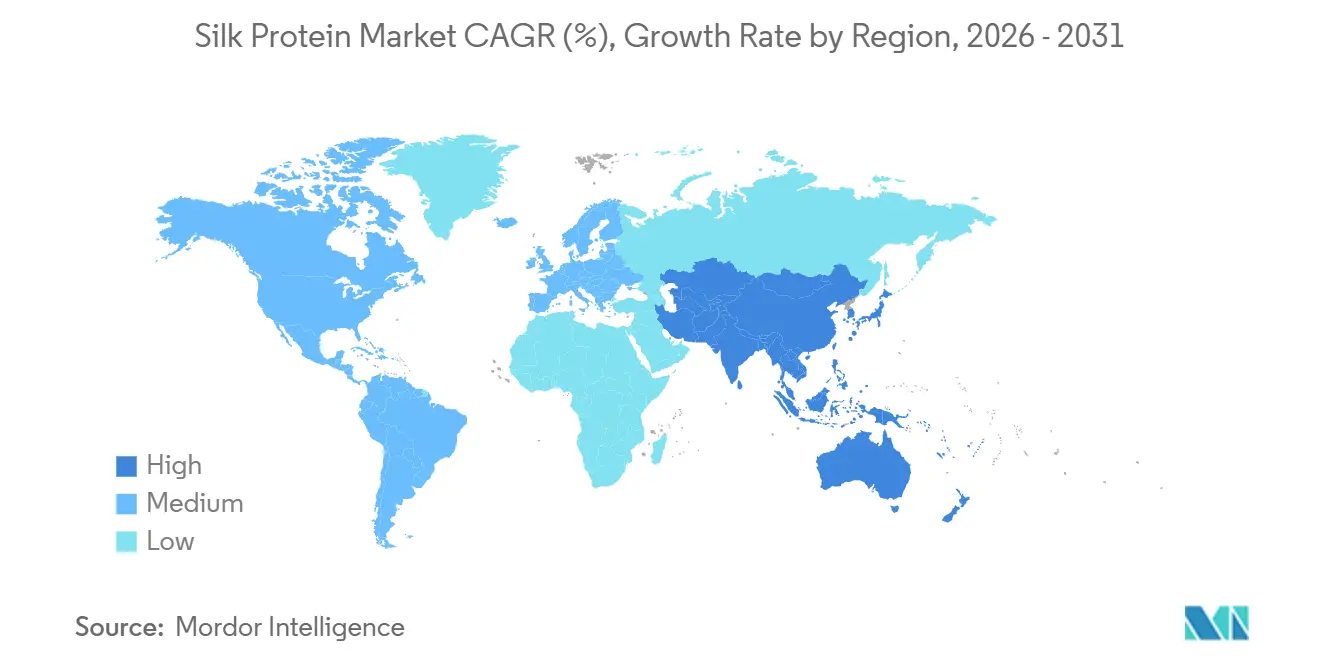

- Por geografia, a Ásia-Pacífico dominou com uma participação de 41,03% em 2025 e está posicionada para crescer a uma CAGR de 8,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Proteína de Seda

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por ingredientes naturais e funcionais em cosméticos | +1.8% | Global, com penetração premium na América do Norte, Europa e Japão | Médio prazo (2-4 anos) |

| Crescente uso biomédico (curativos, entrega de medicamentos) | +1.5% | América do Norte e Europa (adoção clínica), Ásia-Pacífico (expansão da capacidade de fabricação) | Longo prazo (≥ 4 anos) |

| Crescente interesse em têxteis sustentáveis e biodegradáveis | +1.3% | Europa (mandatos regulatórios), América do Norte (compromissos de marcas), Ásia-Pacífico (capacidade de produção) | Médio prazo (2-4 anos) |

| Pressão regulatória por alternativas a microplásticos em cuidados pessoais | +1.0% | Europa (mandato da UE de 2025), América do Norte (proibições estaduais), expansão para a ASEAN | Curto prazo (≤ 2 anos) |

| Avanços na produção de proteína de seda recombinante/microbiana | +0.9% | América do Norte e Europa (centros de P&D), Ásia-Pacífico (expansão da fermentação na Tailândia e no Japão) | Longo prazo (≥ 4 anos) |

| Expansão de plataformas de seda recombinante de origem vegetal reduzindo o CAPEX | +0.5% | Global, com tração comercial inicial na Europa e no Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Ingredientes Naturais e Funcionais em Cosméticos

Proteínas reconhecíveis estão ganhando importância à medida que os rótulos de beleza limpa se concentram em desempenho comprovado em ciclos de testes mais curtos. Uma seda de origem vegetal derivada de fermentação, lançada em 2024, alcançou uma redução sete vezes maior na área de poros visíveis em quinze minutos, superando os polímeros sintéticos e atendendo às regras de comprovação de alegações da União Europeia (UE). A sericina tradicional, historicamente obtida de casulos, está sendo reintroduzida como formadora de filme antirrugas. Marcas premium, com preços de USD 98 por 30 mililitros, relataram uma taxa de reposição superior a 40% nos dados de comércio eletrônico de 2026. A dupla aprovação de formatos tópicos e ingeríveis no Japão e na Coreia do Sul aumenta a captura de valor, pois uma única campanha de extração atende a dois centros de lucro. Os varejistas que substituem os microplásticos proibidos estão integrando peptídeos de seda nas linhas de formulação existentes com alterações mínimas de equipamentos, reduzindo os custos de conversão e acelerando a conformidade. A combinação de dados de eficácia e narrativas de sustentabilidade expandiu as proteínas de seda de unidades de manutenção de estoque (SKUs) asiáticas de nicho para sortimentos ocidentais convencionais.

Crescente Uso Biomédico em Curativos e Entrega de Medicamentos

Os compradores hospitalares estão fazendo a transição de malhas de polipropileno para scaffolds de fibroína de seda. Esses scaffolds de seda demonstram zero reações de hipersensibilidade e resultam em economias de USD 465,91 por caso de artroplastia[1]ChemSusChem, "Análise Estrutural Fina de Fibras de Fibroína Degomada," chemistry-europe.onlinelibrary.wiley.com . Um ensaio de Fase III no Japão alcançou 90% de preparação do leito da ferida em duas semanas, superando os hidrocoloides e apoiando a aprovação de reembolso. Estudos laboratoriais mostraram que a seda tratada com prata reduziu as contagens de Escherichia coli em 95%, atendendo aos protocolos de controle de infecção sem toxicidade de íons de prata. Os perfis de degradação ajustáveis dos filmes de fibroína permitem a entrega direta de antibióticos ou fatores de crescimento nas feridas, reduzindo a necessidade de dosagem sistêmica. Além disso, o status de "Geralmente Reconhecido como Seguro" da Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) para revestimentos de seda comestíveis iniciou discussões pré-Investigação de Novo Medicamento (pré-IND) para carreadores orais de medicamentos, indicando potencial para terapêuticos à base de seda.

Crescente Interesse em Têxteis Sustentáveis e Biodegradáveis

Os desfiles de moda da primavera de 2026 apresentaram marcas de luxo com peças de seda recombinante que usaram 97% menos água do que a seda convencional, alinhando-se com os objetivos de cadeia de suprimentos de nível três da iniciativa Science Based Targets. As marcas europeias estão exigindo cada vez mais materiais certificados como livres de microplásticos. As fibras de seda de aranha de engenharia, que alcançam resistência à abrasão sem desprendimento de partículas, estão ganhando força. Na China, a criação de bicho-da-seda em fábricas escalou para quarenta mil toneladas anuais, garantindo qualidade consistente. Enquanto isso, os avanços nos rendimentos de fermentação estão aproximando a paridade de preços para as fábricas ocidentais. Os segmentos de consumidores éticos estão demonstrando interesse nas opções de seda pacífica, que colhem casulos vazios, expandindo as oportunidades de marketing. As novas definições da Organização Internacional de Normalização (ISO) que reconhecem proteínas estruturais com pureza maior ou igual a 80% estão permitindo rotulagem unificada, simplificando auditorias e acelerando a adoção.

Pressão Regulatória por Alternativas a Microplásticos em Cuidados Pessoais

A proibição da UE em 2025 de microplásticos adicionados intencionalmente em produtos de enxágue impulsionou esforços imediatos de reformulação. Microcápsulas à base de seda, codesenvolvidas pelo Instituto de Tecnologia de Massachusetts (MIT) e pela BASF, proporcionam retenção de fragrância enquanto se degradam completamente nas águas residuais, garantindo conformidade. As regulamentações fragmentadas dos EUA, decorrentes de proibições estaduais na Califórnia e em Nova York, estão influenciando a dinâmica do mercado. Os fornecedores com aceitação regulatória global estão garantindo licitações de contas nacionais. A seda, com seu nome estabelecido na Nomenclatura Internacional de Ingredientes Cosméticos (INCI) e décadas de uso seguro, navega pelos caminhos regulatórios de forma mais eficiente do que os biopolímeros mais recentes. A versatilidade da seda é ainda demonstrada no setor alimentar, onde os compostos de seda-sericina estenderam a vida útil do tomate e cumpriram os padrões de resíduos de pesticidas do trabalho migrante, demonstrando sua aplicabilidade em múltiplos mercados regulamentados.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de extração e purificação | -1.2% | Global, com pressão aguda na América do Norte e Europa, onde os custos de mão de obra superam os da região Ásia-Pacífico | Médio prazo (2-4 anos) |

| Variabilidade na qualidade da seda bruta e restrições de fornecimento | -0.9% | Ásia-Pacífico (dependência da sericicultura), expansão para cadeias de suprimentos globais | Curto prazo (≤ 2 anos) |

| Alergenicidade e incerteza regulatória para peptídeos de seda ingeríveis | -0.6% | América do Norte e Europa (vias GRAS incompletas), Ásia-Pacífico (aprovações mais rápidas, mas padrões fragmentados) | Longo prazo (≥ 4 anos) |

| Escalabilidade limitada da sericicultura fora da Ásia-Pacífico | -0.4% | América Latina, Oriente Médio e África (infraestrutura de sericicultura nascente) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Extração e Purificação

A purificação da sericina a partir das águas residuais de degomagem envolve processos intensivos em energia, como diálise e liofilização, que aumentam os custos para USD 15-88 por quilograma, superando os preços de commodities[2]Chemical & Engineering News, "Spiber Capta Financiamento para Fibras Fermentadas," cen.acs.org . Os extratores de pequena escala enfrentam desafios para obter capital para tratamentos alcalinos a baixa temperatura que aumentam a resistência à tração em 50%. A linha de produção automatizada da Evonik na Eslováquia, operacional desde 2025, não divulgou a economia unitária, indicando a necessidade contínua de posicionamento no mercado premium. Aproximadamente 50.000 toneladas de sericina são descartadas anualmente. Um avanço tecnológico em métodos de purificação econômicos poderia aumentar significativamente a oferta e reduzir os preços. Embora a extração permaneça mais econômica do que a fermentação, que ainda não superou o referencial de 1.112 miligramas por litro (mg/L), a expansão da extração fora da Ásia é limitada pela falta de vantagens comparáveis de custo de mão de obra.

Variabilidade na Qualidade da Seda Bruta e Restrições de Fornecimento

Em 2024, a China sofreu a perda de mais de 900.000 bandejas de criação de bicho-da-seda devido à contaminação por pesticidas, restringindo o fornecimento global de casulos. A Índia aumentou sua produção para 38.913 toneladas métricas em 2024 por meio de subsídios governamentais, mas a uniformidade das fibras continua variando com base no tamanho da fazenda e nas práticas de alimentação. As fábricas de alimentação controlada em Zhejiang melhoraram a consistência, mas exigem investimento de capital significativo, do qual muitas regiões carecem. Dietas experimentais de nanofibras de celulose mostraram potencial para aumentar a resistência da fibroína, mas permanecem na fase pré-comercial. Consequentemente, os formuladores cosméticos e biomédicos estão garantindo volumes de fermentação a preços premium para mitigar os riscos de fornecimento, adicionando pressão sobre as regiões tradicionais de sericicultura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Proteína: A Dominância da Fibroína Mascara o Impulso dos Peptídeos

Em 2025, a fibroína capturou 33,89% do mercado de proteína de seda, principalmente em fios têxteis e scaffolds implantáveis. O peptídeo de seda hidrolisado, com crescimento projetado de 7,78% de taxa de crescimento anual composta (CAGR), beneficia-se de seus formatos solúveis que se dispersam facilmente em soros e bebidas. A proteína de seda integral, valorizada por sua alta integridade molecular em revestimentos protetores, apresenta volumes modestos devido ao seu custo. A sericina, anteriormente descartada, agora encontra uso comercial em filmes antienvelhecimento, apoiada pelo licenciamento da DSM-Firmenich. Os aminoácidos de seda, penetrando nas camadas mais profundas da pele, garantem uma posição premium em produtos de cuidado de linhagem.

As tecnologias recombinantes estão redefinindo fronteiras, permitindo pesos moleculares predefinidos in silico. A variante biomimética de 139,9 quilodaltons (kDa) da AMSilk oferece maciez semelhante ao caxemira, enquanto a biblioteca da Spiber atende a resinas moldáveis por injeção. A adoção de peptídeos ganha força a partir de um ensaio coreano, destacando elevada atividade de células exterminadoras naturais (NK) a uma dose diária de 7,5 gramas. Assim, a escolha do tipo de proteína dependerá cada vez mais do desempenho funcional em detrimento dos métodos de extração.

Por Forma: A Predominância do Pó Enfrenta a Disrupção das Nanofórmulas

Em 2025, os pós dominaram com 58,02% do volume, um testemunho da infraestrutura de secagem por atomização estabelecida na China e na Índia. Embora os pós apresentem vida útil de vários anos e facilidade de transporte, ficam aquém em biodisponibilidade em comparação com partículas mais finas. As nanofórmulas, com crescimento projetado de 8,02% de CAGR, beneficiam-se da eletrofiação de precisão, produzindo fibras abaixo de 100 nanômetros (nm) que aceleram o fechamento de feridas. Os líquidos, preferidos nos canais de fabricante de equipamento original (OEM) de marca própria por sua simplicidade de dosagem, enfrentam limitações nas alegações de rótulo natural devido aos conservantes.

Apesar de a produção de eletrofiação raramente superar quilogramas por hora, limitando o fornecimento de nanofórmulas, o prêmio de desempenho atrai empresas biomédicas que buscam adesão direcionada. Embora os pós permaneçam como base para têxteis a granel, as nanofórmulas estão posicionadas para dominar os nichos médicos emergentes e cosméticos de alto padrão, indicando uma cadeia de suprimentos bifurcada.

Por Aplicação: Cosméticos Lideram enquanto Revestimentos Aceleram

Em 2025, os cosméticos garantiram 38,82% da receita, apoiados por uma listagem estabelecida na Nomenclatura Internacional de Ingredientes Cosméticos (INCI) e pela familiaridade do consumidor. Revestimentos e adesivos, no entanto, devem superar com uma CAGR prevista de 8,22% até 2031, impulsionados pelos regulamentos de microplásticos da União Europeia (UE) que favorecem filmes à base de seda para embalagens. As aplicações biomédicas estão se expandindo, utilizando malhas de fibroína de zero reação para reduzir as readmissões cirúrgicas. As marcas de vestuário de luxo aproveitam as fibras recombinantes por sua narrativa sobre bem-estar animal, enquanto os revestimentos alimentares aguardam aprovações regulatórias na América do Norte e na Europa.

Até 2026, os adesivos de seda e ácido tânico alcançaram valores de cisalhamento por sobreposição próximos a 420 quilopascais (kPa), rivalizando com os cianoacrilatos, mas oferecendo total biodegradabilidade. Os fabricantes de eletrônicos estão testando barreiras de seda em sensores vestíveis, garantindo durabilidade por até 15 ciclos de lavagem. Embora os cosméticos mantenham sua liderança, estão prontos para compartilhar o destaque do crescimento com os filmes de embalagem à medida que os regulamentos se tornam mais rígidos.

Por Indústria do Usuário Final: Saúde Avança sobre a Predominância dos Cosméticos

Em 2025, as marcas cosméticas representaram 43,79% da demanda, utilizando a seda por sua retenção de umidade, capacidades de formação de filme e apelo sensorial. No entanto, as empresas de saúde estão em ascensão, com crescimento projetado de 7,77% de CAGR, apoiado por crescentes evidências clínicas para a fibroína em produtos de cuidado de feridas. As marcas têxteis estão adotando sedas recombinantes para atingir metas de circularidade, embora a adoção generalizada dependa de alcançar paridade de preços. Os operadores de alimentos e nutrição estão procedendo com cautela, pois o reconhecimento como Geralmente Reconhecido como Seguro (GRAS) permanece incompleto nos Estados Unidos. No entanto, no final de 2025, o regulador da Índia avançou a proteína de sericina para o Estágio 7.

Os cirurgiões são atraídos pelas vantagens de custo da fibroína em relação às malhas sintéticas, e os comitês de controle de infecção valorizam as propriedades não citotóxicas da seda carregada de prata. Enquanto o segmento de luxo do vestuário absorve os prêmios atuais, o setor de moda rápida de massa aguarda a expansão de escala.

Análise Geográfica

Em 2025, a Ásia-Pacífico representou uma participação de mercado de 41,03% e está projetada para crescer a uma taxa de crescimento anual composta (CAGR) de 8,32% até 2031. Esse crescimento é impulsionado principalmente pela China, que representa 53% do mercado global de seda bruta, e pelas iniciativas de modernização da Índia apoiadas por financiamento federal. Países como Tailândia, Japão e Coreia do Sul estão estabelecendo plantas de fermentação, fortalecendo a cadeia de suprimentos da região para as indústrias biomédica e cosmética. Na América do Norte, a transição da dependência de importações para a produção doméstica é evidente, com a nova linha de produção da Canon Virginia programada para ser lançada em 2026, apoiada por incentivos estaduais. Na Europa, os marcos regulatórios desempenham um papel significativo; por exemplo, a instalação da Evonik na Eslováquia produz várias toneladas de pó de grau de fiação mensalmente, atendendo à demanda do mercado local de têxteis premium.

A participação de mercado da América do Norte, embora menor, está aumentando à medida que as marcas priorizam fornecimentos domésticos e livres de animais. A nova linha de produção da Canon Virginia destaca esse interesse entre setores. Além disso, as empresas derivadas de universidades na Califórnia estão alcançando rendimentos de fermentação próximos a 900 miligramas por litro (mg L-¹). Os subsídios estaduais dos EUA voltados para a criação de empregos rurais estão posicionando a biotecnologia da seda como um importante motor de desenvolvimento econômico. No Canadá, plantas piloto em Ontário estão combinando matérias-primas à base de milho com hidroeletricidade verde para produzir insumos de seda com zero emissão de carbono.

A Europa está equilibrando regulamentações ambientais rigorosas com suas capacidades industriais. A proibição de microplásticos da União Europeia (UE) está impulsionando a demanda por formadores de filme biodegradáveis, e a instalação eslovaca da Evonik está atendendo a essa necessidade ao abastecer os fabricantes de cosméticos regionais por meio de acordos de tolling de longo prazo. O centro de fermentação da Ajinomoto na França, equipado com reatores de 100 metros cúbicos (m³), integra a expertise asiática ao mercado europeu. Além disso, os governos da Europa Oriental estão oferecendo isenções fiscais para parques de biotecnologia para atrair mais investimentos.

A América do Sul e o Oriente Médio enfrentam desafios como o cultivo limitado de amoreira e capital insuficiente para biorreatores. No entanto, a combinação de cultivo de casulos e fermentação industrial da Ásia-Pacífico a posiciona para um crescimento sustentado, superando outras regiões. As regulamentações de abastecimento protecionistas, no entanto, podem levar a capacidade redundante nos mercados ocidentais.

Cenário Competitivo

O mercado de proteína de seda é moderadamente concentrado. Os principais players incluem AMSilk GmbH, Evonik Industries AG, Bolt Threads Inc., Croda International plc e dsm-firmenich. Os líderes em tecnologia recombinante garantem capital de risco para expandir a fermentação de precisão para produção consistente, enquanto os extratores asiáticos mantêm eficiência de custo operando próximo às fazendas de casulos. A estratégia de parceria da Evonik permite que os multinacionais de ingredientes gerenciem riscos enquanto mantêm a supervisão de garantia de qualidade, um modelo adotado pela empresa de fragrâncias Givaudan para sua linha Silk-iCare.

As iniciativas estratégicas se concentram em financiamento e acordos de compra. Em setembro de 2025, a AMSilk captou EUR 52 milhões (USD 60,74 milhões) para estabelecer uma instalação eslovaca para produzir pó de grau de fiação em múltiplas toneladas usando energia renovável. A Spiber garantiu JPY 10 bilhões (USD 0,06 bilhão) para expandir a capacidade de sua planta de Proteína Fermentada na Tailândia em três vezes e entrar no mercado de resinas de embalagem. A Canon Inc., líder em tecnologia de imagem, diversificou-se para a bioprodução de seda, destacando as aplicações do material em múltiplos setores. O portfólio de patentes da Spiber, composto por 673 documentos cobrindo desde fios misturados até processos de nanofibras de proteína, cria barreiras de entrada significativas para os concorrentes.

Existem oportunidades de crescimento em revestimentos, adesivos e ingeríveis. Os adesivos de seda e ácido tânico mostram potencial para aplicações cirúrgicas, enquanto os peptídeos de sericina aguardam a aprovação final como Geralmente Reconhecido como Seguro (GRAS) nos Estados Unidos. Os fornecedores capazes de reduzir os custos de purificação ou melhorar os títulos de fermentação provavelmente ganharão participação de mercado rapidamente. As colaborações no vestuário de luxo servem como plataformas promocionais, enquanto os têxteis convencionais permanecem focados em considerações de custo. No geral, as empresas que integram a fermentação upstream com a expertise de aplicação downstream estão bem posicionadas para capitalizar as crescentes oportunidades de lucro.

Líderes da Indústria de Proteína de Seda

AMSilk GmbH

Croda International Plc

Bolt Threads Inc.

dsm-firmenich

Evonik Industries AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A TIBD Co., Ltd. firmou uma aliança estratégica com a FINECO Ltd. para comercializar sistemas de entrega de fibroína Silk Crystal, uma tecnologia derivada de proteína de seda, para formuladores cosméticos na Tailândia e na região da ASEAN (Associação das Nações do Sudeste Asiático).

- Setembro de 2025: A Evonik Industries AG e a AMSilk GmbH comissionaram uma linha de produção movida a energia renovável na Eslováquia, projetada para produzir várias toneladas por mês de proteínas de seda de grau de fiação. Esta instalação representa um passo significativo na produção sustentável de proteínas de seda bioengenheiradas, que são utilizadas em diversas aplicações industriais e de consumo.

Escopo do Relatório Global do Mercado de Proteína de Seda

A proteína de seda, uma proteína natural rica em aminoácidos, é derivada dos casulos de bichos-da-seda, principalmente da espécie Bombyx mori. É composta por 70-80% de fibroína estrutural e 20-30% de sericina adesiva. A proteína de seda é utilizada em cuidados com a pele para retenção de umidade, cuidados com o cabelo para realçar o brilho e em engenharia biomédica como material biodegradável.

O mercado de proteína de seda é segmentado por tipo de proteína, forma, aplicação, indústria do usuário final e geografia. Por tipo de proteína, o mercado é segmentado em fibroína, sericina, proteína de seda integral, peptídeo de seda hidrolisado e aminoácidos de seda. Por forma, o mercado é segmentado em pó, líquido e nanofórmula. Por aplicação, o mercado é segmentado em cuidados pessoais e cosméticos, biomédico e farmacêutico, têxteis e tecidos, alimentos e suplementos dietéticos e revestimentos e adesivos. Por indústria do usuário final, o mercado é segmentado em fabricantes de cosméticos e cuidados pessoais, empresas de saúde e dispositivos médicos, empresas de têxteis e vestuário, empresas de alimentos e nutrição e outros usuários industriais (embalagens, revestimentos). O relatório também abrange o tamanho do mercado e as previsões para proteína de seda em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Fibroína |

| Sericina |

| Proteína de Seda Integral |

| Peptídeo de Seda Hidrolisado |

| Aminoácidos de Seda |

| Pó |

| Líquido |

| Nanofórmula |

| Cuidados Pessoais e Cosméticos |

| Biomédico e Farmacêutico |

| Têxteis e Tecidos |

| Alimentos e Suplementos Dietéticos |

| Revestimentos e Adesivos |

| Fabricantes de Cosméticos e Cuidados Pessoais |

| Empresas de Saúde e Dispositivos Médicos |

| Empresas de Têxteis e Vestuário |

| Empresas de Alimentos e Nutrição |

| Outros Usuários Industriais (Embalagens, Revestimentos) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Proteína | Fibroína | |

| Sericina | ||

| Proteína de Seda Integral | ||

| Peptídeo de Seda Hidrolisado | ||

| Aminoácidos de Seda | ||

| Por Forma | Pó | |

| Líquido | ||

| Nanofórmula | ||

| Por Aplicação | Cuidados Pessoais e Cosméticos | |

| Biomédico e Farmacêutico | ||

| Têxteis e Tecidos | ||

| Alimentos e Suplementos Dietéticos | ||

| Revestimentos e Adesivos | ||

| Por Indústria do Usuário Final | Fabricantes de Cosméticos e Cuidados Pessoais | |

| Empresas de Saúde e Dispositivos Médicos | ||

| Empresas de Têxteis e Vestuário | ||

| Empresas de Alimentos e Nutrição | ||

| Outros Usuários Industriais (Embalagens, Revestimentos) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de proteína de seda deve crescer até 2031?

O tamanho do Mercado de Proteína de Seda deve aumentar de USD 1,24 bilhão em 2025 para USD 1,33 bilhão em 2026 e atingir USD 1,86 bilhão até 2031, crescendo a uma CAGR de 7,01% no período de 2026-2031.

Qual segmento apresentará o maior crescimento até 2031?

Revestimentos e adesivos devem registrar a CAGR mais rápida de 8,22%, à medida que as marcas substituem filmes de microplásticos por revestimentos de seda biodegradáveis.

Por que a Ásia-Pacífico é o maior contribuinte regional?

A região combina sericicultura de baixo custo com plantas de fermentação em expansão na China, Índia, Tailândia e Japão, conferindo-lhe uma participação de 41,03% em 2025 e a CAGR mais rápida de 8,32%.

O que impulsiona a adoção de proteínas de seda na área da saúde?

Estudos clínicos mostram que os curativos de fibroína de seda eliminam reações de hipersensibilidade e economizam USD 465,91 por cirurgia, incentivando os hospitais a substituir as malhas sintéticas.

Página atualizada pela última vez em: