Tamanho e Participação do Mercado de Cera

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

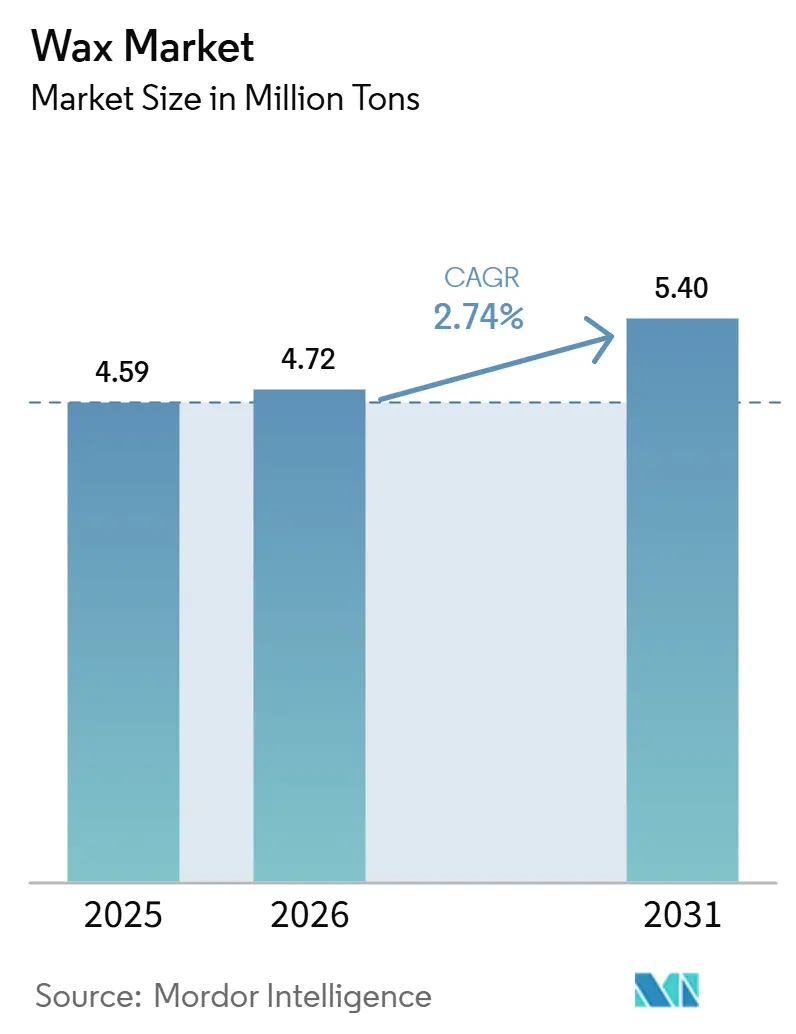

| Volume do Mercado (2026) | 4.72 Milhões de toneladas |

| Volume do Mercado (2031) | 5.40 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 2.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cera por Mordor Intelligence

O tamanho do Mercado de Cera está projetado para expandir de 4,59 milhões de toneladas em 2025 e 4,72 milhões de toneladas em 2026 para 5,40 milhões de toneladas até 2031, a um CAGR de 2,74% durante o período de previsão (2026-2031). O crescimento é sustentado pela grande base de produção da Ásia-Pacífico, pelo boom das velas premium na América do Norte e pelas reformulações de rótulo limpo lideradas por marcas na Europa. Refinadores integrados exploram fluxos de cera slack de baixo custo, enquanto fornecedores especializados aceleram inovações Fischer–Tropsch (FT) de baixo carbono para defender margens. Os equilíbrios entre oferta e demanda também dependem da expansão de craqueadores de etano nos Estados Unidos, que comprime os custos da cera de polietileno, e dos limites de HAP da União Europeia que favorecem graus de maior pureza. As oportunidades de espaço em branco residem em separadores de baterias de íons de lítio e ceras FT de base biológica produzidas a partir de CO₂ capturado.

Principais Conclusões do Relatório

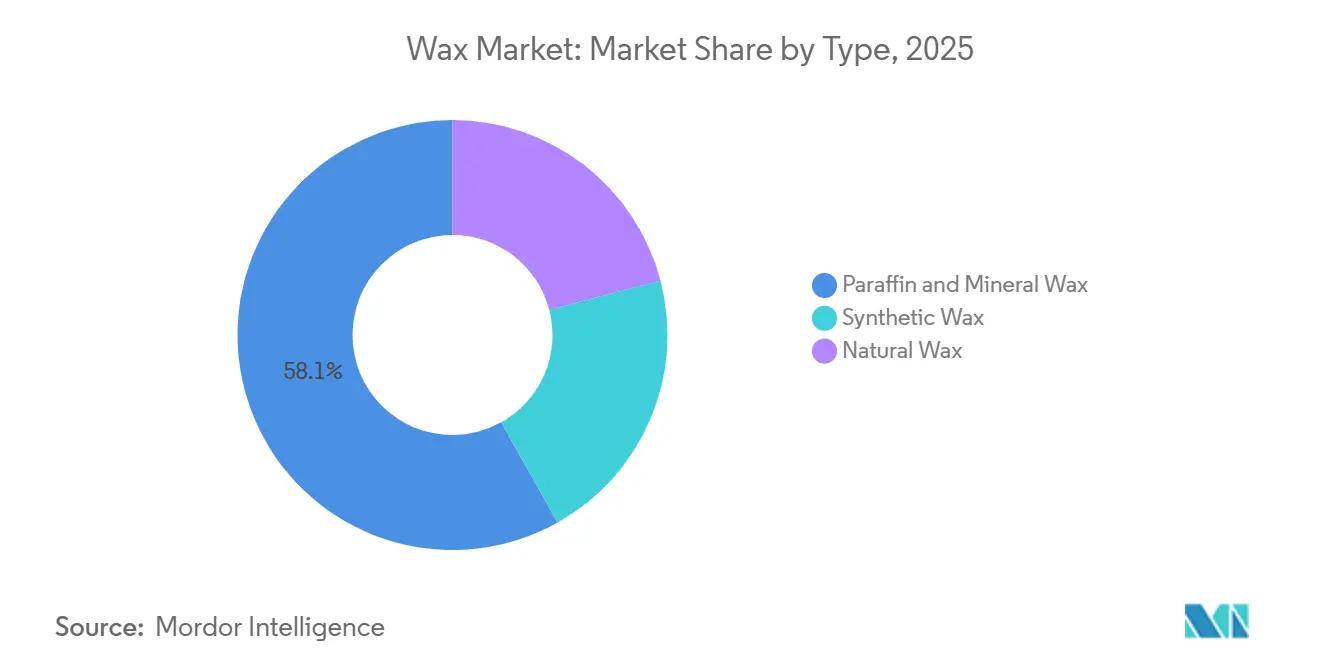

- As ceras de parafina e minerais lideraram com 58,12% da participação do mercado de cera em 2025, enquanto as ceras naturais têm previsão de crescer a um CAGR de 3,45% até 2031.

- A fabricação de velas captou 60,32% do volume de 2025, mas os cosméticos avançam ao CAGR mais rápido de 3,68% até 2031.

- Os graus industriais representaram 65,24% do volume de 2025, mas os graus cosmético e farmacêutico estão no caminho de um CAGR de 3,39% até 2031.

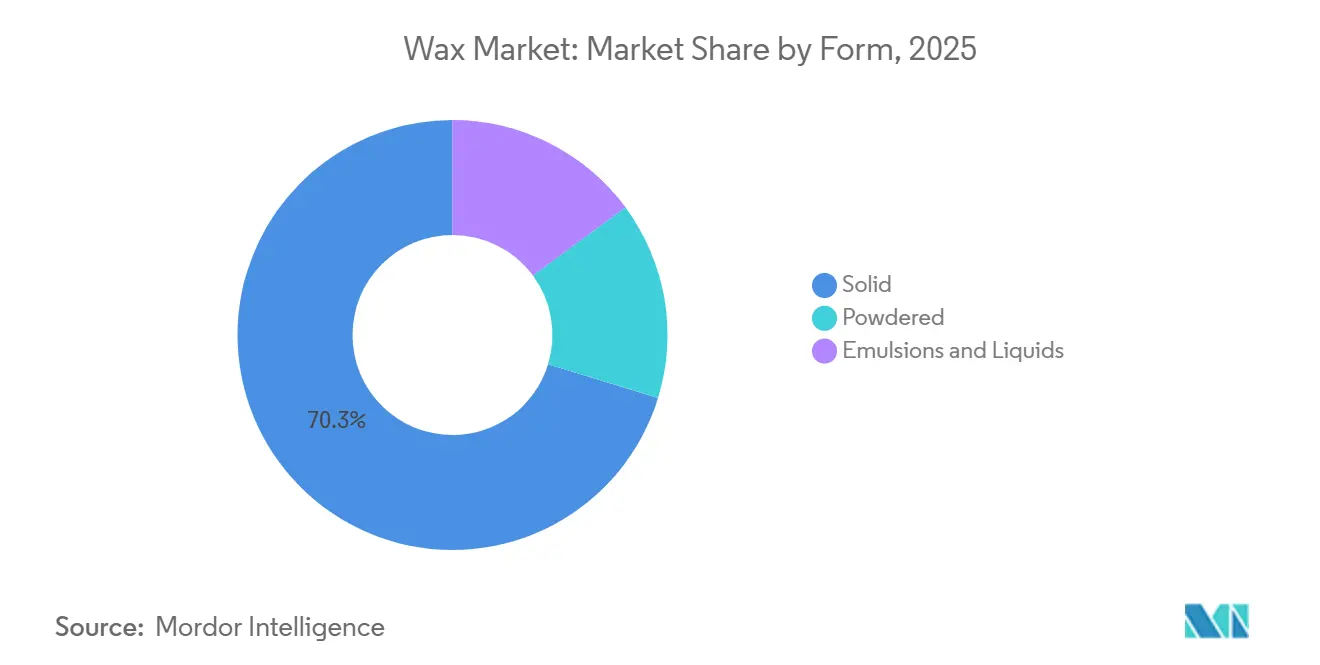

- As ceras sólidas detiveram 70,26% do volume de 2025, enquanto emulsões e líquidos se expandirão a um CAGR de 3,31% até 2031.

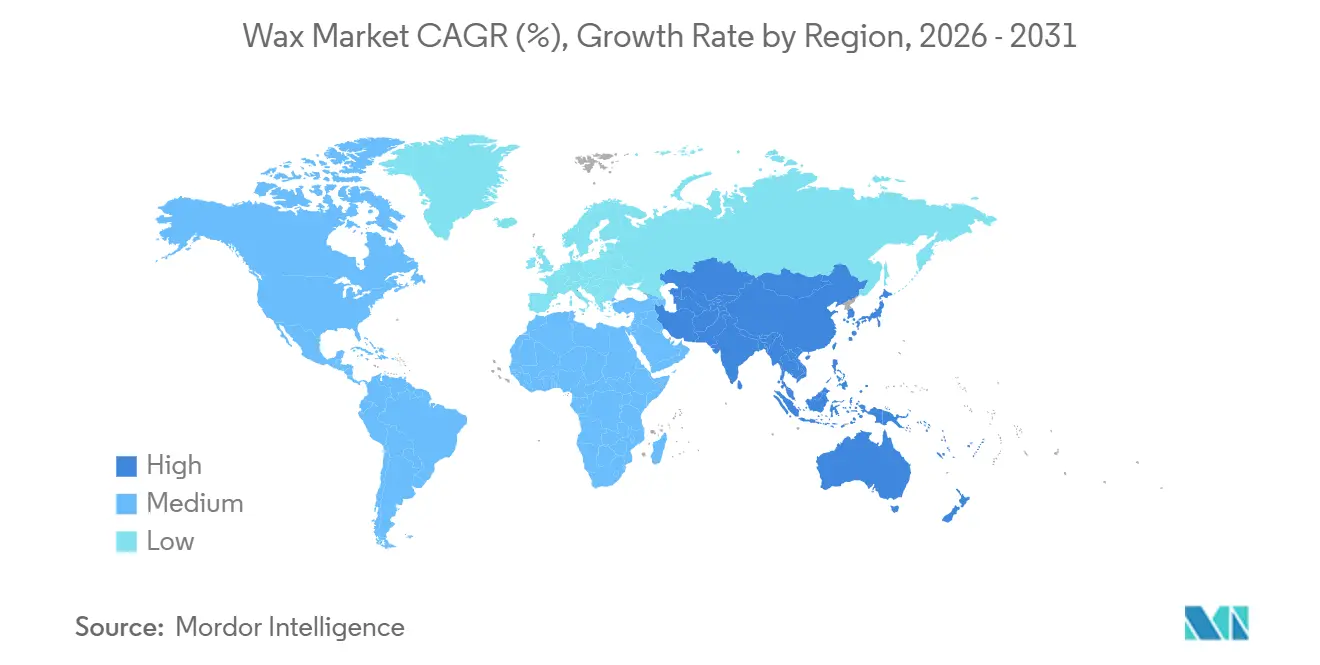

- A Ásia-Pacífico respondeu por 45,54% do volume de 2025 e deverá registrar o CAGR mais rápido de 3,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cera

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom do comércio eletrônico na Ásia-Pacífico impulsionando embalagens hot-melt e demanda por cera FT | +0.9% | China, Índia, ASEAN; transbordamento para a América do Norte | Médio prazo (2-4 anos) |

| Cosméticos de rótulo limpo na Europa acelerando a mudança para ceras vegetais e de abelha | +0.6% | Alemanha, França, Reino Unido; expansão para a América do Norte | Longo prazo (≥4 anos) |

| Expansão de craqueadores de etano na América do Norte reduzindo a curva de custo da cera de PE | +0.5% | Estados Unidos, Canadá; benefício indireto para importadores da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Premiumização de velas e tendência de bem-estar expandindo a demanda global por parafina | +0.4% | Global, ganhos iniciais na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Oleogéis de base biológica substituindo gorduras saturadas por ceras naturais | +0.3% | Europa, América do Norte, Brasil | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Boom do Comércio Eletrônico na Ásia-Pacífico Impulsionando Embalagens Hot-Melt e Demanda por Cera FT

O consumo de cera na Ásia-Pacífico está crescendo significativamente em razão da rápida industrialização na região. As exportações mensais de parafina da China atingiram 70.800 toneladas em maio de 2025, evidenciando forte demanda downstream de conversores de embalagens[1]Alfândega da China, "Estatísticas Mensais de Exportação de Parafina," customs.gov.cn. A Sasol introduziu a SASOLWAX LC100 em agosto de 2024, reduzindo a pegada de carbono do produto em 35% para atingir embalagens de comércio eletrônico premium. A Ceridust 1310 da Clariant, à base de farelo de arroz, lançada em abril de 2025, garante desempenho em tintas de impressão com métricas de sustentabilidade aprimoradas. Sem regulamentação específica rigorosa para ceras, a certificação ISO 9001 e os relatórios de carbono das marcas passam a influenciar a seleção de fornecedores.

Cosméticos de Rótulo Limpo na Europa Acelerando a Mudança para Ceras Vegetais e de Abelha

As marcas europeias estão reformulando seus produtos para excluir hidrocarbonetos sintéticos, estimulando a demanda por alternativas de cera de candelilha, carnaúba, farelo de arroz e girassol. A Licocare RBW Vita reduz a pegada de carbono em 80% em comparação com a carnaúba, mas replica dureza e brilho, ajudando marcas premium a atingir metas de Escopo 3. A cera de abelha mantém apelo multifuncional, mas enfrenta substituição à medida que as linhas veganas proliferam, e a produção flutuante de mel torna o planejamento de fornecimento complexo. A proibição de microplásticos da UE em cosméticos de enxágue, em vigor a partir de outubro de 2028, inclina as escolhas de formulação para texturizantes naturais. Os custos de conformidade aumentam sob o Regulamento UE 1223/2009 e o REACH, mas essas mesmas regras sustentam preços de venda mais elevados para graus certificados.

Expansão de Craqueadores de Etano na América do Norte Reduzindo a Curva de Custo da Cera de PE

A produção de etano dos EUA teve média de 3,0 milhões de barris por dia em maio de 2024, sustentando cadeias competitivas de etileno e cera de polietileno[2]Administração de Informações de Energia dos EUA, "Petroleum Supply Monthly," eia.gov. A expansão da ExxonMobil em Baytown, prevista para 2028, combina bases do Grupo III com ceras especiais, extraindo ganho de margem de operações integradas. A cera de polietileno à base de cana-de-açúcar da Braskem demonstra potencial renovável, mas permanece com capacidade limitada no Brasil. Os menores custos de matéria-prima nos EUA estreitam a diferença de preço com a parafina, impulsionando a penetração da cera de PE em embalagens e velas. Os refinadores europeus, em contrapartida, saem dos combustíveis de commodities — como visto na transformação da refinaria Wesseling da Shell — para buscar especialidades de maior valor.

Premiumização de Velas e Tendência de Bem-Estar Expandindo a Demanda Global por Parafina

As velas premium demandam parafina de alto ponto de fusão para queima prolongada e superior dispersão de fragrância a um custo de matéria-prima de USD 1,50–2,00 por kg, muito abaixo da faixa de USD 8–12 por kg da cera de abelha. O posicionamento de bem-estar mantém as vendas estáveis ao longo do ano, com as importações americanas de velas perfumadas crescendo 5% ano a ano em 2025. A China produziu 123.800 toneladas de parafina em julho de 2025, a maior parte das quais fluiu para plantas de velas orientadas à exportação. Os varejistas exigem cada vez mais testes de HAP por terceiros para permanecer dentro do limite de 50 mg/kg da UE, incentivando os fornecedores a realizar melhorias de hidrotratamento. As ceras microcristalinas, valorizadas pela capacidade de ligação de óleo, também estão ganhando popularidade à medida que as marcas ampliam suas linhas de produtos para incluir derretedores de cera.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de HAP do REACH da União Europeia se tornando mais rígidos para parafina em brinquedos e cosméticos | -0.4% | UE-27, Reino Unido; impacto indireto sobre exportadores para a UE | Curto prazo (≤2 anos) |

| Volatilidade dos preços do petróleo bruto e do gás comprimindo margens sintéticas e de parafina | -0.3% | Global, agudo na Europa e em países importadores dependentes da ASEAN | Curto prazo (≤2 anos) |

| Reformulações de cosméticos veganos substituindo cera de abelha por oleoquímicos | -0.2% | Europa, América do Norte, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de HAP do REACH da União Europeia se Tornando Mais Rígidos para Parafina em Brinquedos e Cosméticos

A partir de abril de 2026, a emenda ao REACH limita os hidrocarbonetos policíclicos aromáticos em alvos de argila, brinquedos e cosméticos contendo parafina a 50 mg/kg. A parafina à base de cera slack apresenta maior teor inerente de HAP, levando a investimentos em hidrotratamento que adicionam USD 100–200 por tonelada ao custo. O portfólio de aditivos sem PFAS da Clariant se alinha a essas mudanças, posicionando a empresa favoravelmente entre os formuladores premium. A restrição se estende às tintas de contato com alimentos sob o Regulamento UE 1935/2004, onde os testes de migração agora fazem parte das auditorias de fornecedores. Os exportadores asiáticos não vinculados ao REACH mantêm uma vantagem de custo, mas as multinacionais harmonizam cada vez mais em todas as regiões para simplificar a conformidade.

Volatilidade dos Preços do Petróleo Bruto e do Gás Comprimindo Margens Sintéticas e de Parafina

As margens da parafina caem sempre que o petróleo bruto se fortalece mais rapidamente do que os créditos de óleo combustível, enquanto as ceras FT sentem a pressão dos picos de GNL no mercado spot. A divisão de ceras da Sasol registrou desvalorizações de ZAR 364 milhões em 2025, ilustrando a sensibilidade aos preços do gás natural. A disponibilidade de cera slack acompanha a demanda por óleo lubrificante; qualquer queda na quilometragem automotiva aperta o fornecimento de matéria-prima para os produtores de parafina. Os players de FT com contratos de gás de longo prazo — como a Pearl GTL no Catar — atenuam a volatilidade, mas permanecem expostos quando as relações Brent/GNL se deslocam desfavoravelmente. Os independentes menores se protegem por meio de processamento por encomenda ou acordos de matéria-prima a preço fixo, embora esses reduzam a flexibilidade em mercados em expansão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância da Parafina Enfrenta Disrupção das Ceras Naturais

A parafina deteve 58,12% do volume de 2025, ancorada pela produção de 2 milhões de toneladas da China e uma vantagem de custo de USD 1,50–2,00 por kg. Os graus naturais estão crescendo a um CAGR de 3,45%, o mais alto entre os tipos, à medida que as marcas europeias favorecem ceras de origem vegetal para rótulos mais limpos. As ceras sintéticas FT e de polietileno preenchem nichos de alto desempenho em adesivos hot-melt e revestimentos. A SASOLWAX LC100, apresentada em 2024, reduz a pegada de carbono em 35%, ampliando o apelo para embalagens premium. A série Licocare de farelo de arroz da Clariant demonstra inovação de baixo carbono em ceras naturais, sublinhando uma mudança constante em relação aos graus puramente minerais.

A participação da China nas exportações de parafina mantém o mercado de cera líquido, mas o aperto das normas de HAP na UE incentiva misturas com frações microcristalinas purificadas. Embora a parafina permaneça dominante na fabricação de velas devido à superior dispersão de fragrância, as misturas de soja e coco corroem sua participação nas linhas veganas. As frações microcristalinas atendem à borracha especial e aos cosméticos, obtendo prêmios por pontos de fusão de 55–100 °C. A produção de carnaúba de 17.844 toneladas do Brasil confere poder de barganha aos fornecedores de cera natural nas negociações de preços. Coletivamente, essas dinâmicas prenunciam uma erosão lenta, porém constante, da participação de mercado da parafina na próxima década.

Por Aplicação: Cosméticos Superam Velas em Velocidade de Crescimento

A fabricação de velas absorveu 60,32% do volume de 2025, mas os cosméticos se expandirão mais rapidamente a um CAGR de 3,68% até 2031, impulsionados por reformulações sem PFAS e veganas. As embalagens, impulsionadas pelo comércio eletrônico da Ásia-Pacífico, se beneficiam de sistemas hot-melt ricos em cera. As aplicações de borracha dependem da parafina a aproximadamente 1 phr em fórmulas de pneus para combater o craqueamento por ozônio. A cera de abelha de grau cosmético, carnaúba e candelilha proporcionam emulsificação e brilho, justificando preços de USD 8–12 por kg.

A demanda por hot-melt eleva as frações de polietileno e FT com distribuições estreitas de peso molecular. Giz de cera, graxas e isolamento elétrico representam saídas de nicho, mas estáveis, para graus microcristalinos. A Ceridust 1310 da Clariant introduz a cera de farelo de arroz em tintas de impressão, destacando a inovação entre aplicações. As velas inspiradas no bem-estar, agora vendidas ao longo do ano, puxam a parafina de alto ponto de fusão, mantendo as ceras sólidas dominantes. A trajetória de crescimento superior dos cosméticos, no entanto, sinaliza que o tamanho do mercado de cera vinculado às aplicações de beleza capturará valor incremental.

Por Grau: Cera Industrial Lidera, Graus Cosméticos Aceleram

Os graus industriais responderam por 65,24% do volume de 2025, atendendo a adesivos, borracha e revestimentos têxteis. Os graus cosmético e farmacêutico, no entanto, crescerão a um CAGR de 3,39% até 2031, à medida que os limites regulatórios para HAPs e absorbância UV se tornam mais rígidos sob o FDA 21 CFR 172.886 e a UE E 903. A conformidade com o grau alimentício também exige verificações de peso molecular sob o FDA 172.888, aumentando os gastos com controle de qualidade.

As ceras de carnaúba e farelo de arroz obtêm prêmios pelo status GRAS, com a carnaúba sendo negociada em torno de USD 10 por kg FOB Brasil. As melhorias de hidrotratamento aumentam os custos de produção da parafina, estreitando as diferenças de preço e incentivando os clientes a subir na escada de pureza. O portfólio sem PFAS da Clariant ajuda os formuladores a reduzir riscos antes das proibições de microplásticos de 2028. Consequentemente, o tamanho do mercado de cera para material de grau superior superará os volumes a granel, amplificando a dinâmica de valor sobre tonelagem.

Por Forma: Ceras Sólidas Dominam, Emulsões Ganham Espaço em Embalagens

As ceras sólidas detiveram 70,26% do fornecimento de 2025, graças às normas de processamento de velas, cosméticos e borracha. As emulsões e líquidos, no entanto, crescerão a um CAGR de 3,31% porque as linhas de embalagem favorecem sistemas prontos para uso e de baixo teor de compostos orgânicos voláteis. A série LC Spray da Sasol, lançada em fevereiro de 2025, reduz a pegada de carbono em 32% para usos de revestimento micronizado, sustentando a mudança para dispersões aquosas.

As ceras em pó proporcionam efeito matte em revestimentos em pó, enquanto o polietileno oxidado líquido auxilia o processamento de PVC reduzindo o torque de fusão. Os conversores da Ásia-Pacífico preferem emulsões para a produção de caixas de papelão ondulado para minimizar o consumo de energia, reforçando a demanda por dispersões especiais. No geral, o impulso em direção a líquidos e emulsões reduzirá gradualmente a participação de mercado da cera sólida, mas elevará as margens agregadas.

Análise Geográfica

A Ásia-Pacífico controlou 45,54% do volume global de 2025 e tem previsão de se expandir ao CAGR líder da região de 3,27% até 2031, impulsionada pela produção de 2 milhões de toneladas da China e pelo robusto comércio eletrônico de embalagens. A utilização nas unidades de cera da CNPC tem média de 90%, sublinhando a confiabilidade do fornecimento. Os clusters domésticos de velas e cosméticos da Índia começam a deslocar as importações, mas ainda dependem de cargas de cera slack da China e do Oriente Médio.

A América do Norte se beneficia de uma vantagem de custo impulsionada pelo gás de xisto: o etano na paridade do Henry Hub mantém a cera de polietileno competitiva. As vendas de velas premium e as embalagens de marca própria impulsionam a demanda, enquanto o México se posiciona como um conversor de baixo custo abastecendo os canais automotivos e de comércio eletrônico dos EUA. As expansões contínuas de craqueadores de etano sugerem que o mercado de cera da região desfrutará de uma vantagem estrutural no custo de insumos.

A Europa enfrenta ventos contrários: os limites de HAP do REACH pressionam os fornecedores a investir em hidrotratamento, elevando os pontos de equilíbrio em USD 150 por tonelada. As iniciativas de rótulo limpo na Alemanha e na França impulsionam a adoção de cera natural, mas as saídas de refinarias — como a mudança de direção da Wesseling da Shell — apertam o fornecimento local. A América do Sul depende fortemente da colheita de carnaúba de 17.844 toneladas do Brasil para receitas de exportação, enquanto a Petrobras captura parafina como subproduto de seu sistema de refino de 1,851 milhão de bpd. O Oriente Médio e a África permanecem importadores líquidos apesar da abundância de petróleo bruto: a Arábia Saudita importou 2.077 toneladas de cera em 2023, destacando uma incompatibilidade entre a disponibilidade de matéria-prima e o processamento especializado.

Análise da cadeia de valor

A cadeia de valor de ceras começa com as matérias-primas, que se dividem em três rotas principais: fluxos derivados de petróleo (slack wax e outros subprodutos de refinaria), ceras sintéticas (notadamente ceras Fischer-Tropsch e à base de polietileno, ligadas às cadeias de valor de gas-to-liquids, coal-to-liquids e polímeros) e rotas de base biológica (óleos vegetais, farelo de arroz e outros insumos agrícolas). A disponibilidade a montante é moldada por mudanças na configuração das refinarias e racionalizações do Grupo I que reduzem a produção de cera de petróleo, enquanto as rotas de cera agrícola enfrentam sazonalidade e ciclos de matérias-primas (por exemplo, insumos à base de palma) que podem restringir a continuidade e complicar o planejamento de estoque.

A conversão e o aprimoramento intermediários envolvem desoleificação, hidrotratamento e purificação para parafinas e ceras microcristalinas de maior qualidade, além de micronização ou emulsificação para revestimentos, tintas e adesivos de embalagem. A jusante, formuladores especializados e transformadores (velas, embalagens, cosméticos, borracha e revestimentos) exigem cada vez mais especificações mais rígidas e qualificação de fornecedores, com prazos de entrega de 6 a 12 meses comumente citados para novos graus especializados, particularmente quando o teste de conformidade para contato com alimentos ou uso cosmético faz parte do processo de integração. A distribuição depende de distribuidores de produtos químicos especializados e de parcerias regionais ampliadas (por exemplo, a Biesterfeld ampliando os direitos de distribuição com a DEUREX na Europa em janeiro de 2025), enquanto iniciativas de nova capacidade e localização (como o anúncio da Gulbrandsen de uma expansão da capacidade de cera de polietileno e uma instalação de polímeros funcionais em Dahej, na Índia, com operações previstas para meados de 2026) visam melhorar a confiabilidade do fornecimento e reduzir os prazos de entrega para os transformadores.

Cenário Competitivo

O mercado de cera é moderadamente consolidado, com os principais players capitalizando em matéria-prima cativa para manter a liderança em custos. A Sasol e a Clariant lideram a inovação de baixo carbono: a SASOLWAX LC100 reduz a pegada de carbono em 35% e tem como alvo embalagens premium, enquanto a linha sem PFAS da Clariant atende a cosméticos e polímeros de contato com alimentos. A aquisição da Sasol Wax GmbH pelo Grupo AWAX em janeiro de 2025 sinaliza consolidação europeia e apetite por amplitude de portfólio. As ceras para separadores de baterias constituem uma fronteira lucrativa, exigindo parafina ultrapura que previne a formação de dendritos. O Instituto Fraunhofer IKTS pilota cera FT a partir de biogás e CO₂, apontando para um futuro fornecimento verde. Os concorrentes oleoquímicos, aproveitando matérias-primas de palmiste e girassol, cortejam cosméticos veganos e ameaçam os incumbentes de cera de abelha. A cera de polietileno de cana-de-açúcar da Braskem prova que os renováveis podem atender às métricas de desempenho, mas a escala permanece um obstáculo. A integração vertical, a gestão de produtos e as divulgações de ciclo de vida estão emergindo como diferenciadores decisivos no mercado de cera.

Líderes do Setor de Cera

Exxon Mobil Corporation

China Petrochemical Corporation

Shell plc

Sasol Ltd.

H&R GROUP

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um conjunto central de oportunidades concentra-se em substituir o fornecimento restrito ou cada vez mais limitado de ceras tradicionais por alternativas sintéticas e renováveis escaláveis que ainda atendam às especificações de desempenho para embalagens, revestimentos e cosméticos. Os formuladores têm cada vez mais qualificado substitutos à medida que o fornecimento de algumas ceras especiais se torna mais restrito; por exemplo, a Hydrocarbon Processing (abril de 2026) apontou uma atenção crescente às alternativas renováveis em aplicações de lubrificantes e aditivos poliméricos, com a Clariant posicionando o Licocare RBW Vita (derivado de farelo de arroz) como uma opção de carbono renovável ligada à mudança na disponibilidade de cera. Paralelamente, as rotas de conversão de CO2 em hidrocarbonetos sintéticos estão passando da fase piloto para instalações nomeadas, incluindo a inauguração em junho de 2025 da instalação ERA ONE em Frankfurt Hoechst, que utiliza a tecnologia de catalisadores da Clariant para converter 8.000 toneladas de CO2 anualmente em combustíveis sintéticos e ceras, apoiando a diversificação de matérias-primas de longo prazo para hidrocarbonetos do tipo cera especializada.

Os acréscimos de capacidade e as atualizações de formatos a jusante também criam espaços em branco em ceras micronizadas, emulsões e ceras de polietileno especiais para sistemas à base de água e de baixo VOC usados em embalagens e tintas. A Gulbrandsen, por exemplo, citou operações para meados de 2026 em sua expansão em Dahej, na Índia, para aumentar a produção de cera de polietileno especial e a confiabilidade do fornecimento, e a TIANSWAX relatou a conclusão da Fase II de sua fábrica de pó de cera em Nanjing em 2026, adicionando capacidade em cera micronizada, emulsões de cera à base de água, cera de PE e cera de PE oxidada. No lado de base biológica, a economia da cera de palma no Sudeste Asiático está sendo remodelada por mandatos de mistura de biodiesel na Indonésia (implementação do B50 e proposta do B60 citadas na cobertura comercial de 2026), reduzindo a disponibilidade de estearina de palma RBD e impulsionando a demanda em direção a derivados oleoquímicos de maior valor, o que torna as estratégias de fornecimento multi-matéria-prima mais relevantes para marcas e transformadores que especificam insumos de cera de origem vegetal.

Desenvolvimentos recentes do setor

- Junho de 2026: A Bharat Petroleum Corporation Limited (BPCL) anunciou uma parceria estratégica com a Shell India Private Limited e a Tiki Tar para expandir soluções de betume de valor agregado e circulares. Embora focada em materiais rodoviários, a colaboração fortalece o ecossistema downstream da Shell na Índia e apoia a expansão mais ampla de plataformas de aglutinantes e aditivos especializados que competem por recursos de refinaria e hidrocarbonetos sintéticos adjacentes às cadeias de valor de cera.

- Julho de 2025: A Shell MDS Malaysia lançou a linha de produtos GTL SaraCare, posicionada como cera sintética de alta pureza para aplicações de cuidados pessoais e cosméticos, na International Energy Week 2025. A empresa reforçou seu avanço em nichos de cera premium orientados por especificações, onde os requisitos de rastreabilidade e pureza são mais rigorosos do que na parafina de commodity.

- Julho de 2024: A Shell MDS Malaysia lançou o que descreveu como a primeira cera microcristalina sintética gas-to-liquids (GTL) em escala comercial do mundo, em sua planta de Bintulu, em Sarawak. Isso adicionou um ponto de referência comercial para o fornecimento de cera microcristalina baseada em GTL e ampliou o conjunto competitivo de ceras de alto desempenho usadas em formulações especializadas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de ceras abrange materiais de cera comerciais vendidos para setores de uso final. É contabilizado como fornecimento físico de cera, produzido e comercializado, e depois consumido em diversas aplicações.

Exclusões de escopo: Não contabilizamos produtos de consumo acabados que contenham apenas um pequeno teor de cera, e também excluímos aditivos químicos adjacentes que não são vendidos como cera.

Visão geral da segmentação

- Por Tipo

- Cera de Parafina e Mineral

- Cera Sintética

- Cera Natural

- Por Aplicação

- Fabricação de Velas

- Embalagens

- Cosméticos

- Adesivos

- Borracha

- Outras Aplicações

- Por Grau

- Grau Alimentício

- Grau Industrial

- Grau Cosmético e Farmacêutico

- Por Forma

- Sólida

- Em Pó

- Emulsões e Líquidos

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental foi usado para definir os limites do mercado e ancorar o modelo com sinais observáveis de oferta e demanda. Normalmente, recorremos a fontes públicas, como estatísticas nacionais de alfândega e comércio, agências de estatísticas de energia e petroquímica, índices de produção industrial e reguladores ambientais ou de segurança química que publicam normas que impactam as formulações de cera.

Além disso, revisamos relatórios anuais de empresas, apresentações a investidores, comunicados de imprensa e sites de associações para entender mudanças de capacidade, inícios de operação de plantas e tendências de aplicação, como consumo de velas e demanda de embalagens. Quando necessário, foram usadas assinaturas pagas que abrangem dados financeiros de empresas e inteligência do setor, bancos de dados de patentes e registros de importação e exportação em nível de remessa para verificar cruzadamente volumes e direção de preços. Esta lista é apenas ilustrativa, e muitas outras fontes também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas Primárias e Pesquisas

Entrevistas e pesquisas primárias foram realizadas com produtores de cera, distribuidores, formuladores e grandes usuários finais para testar a disponibilidade de fornecimento, premissas de fluxo comercial e divisões de demanda por aplicação. Como este é um mercado global, os dados foram verificados nas principais regiões produtoras e consumidoras, usando premissas consistentes sobre volumes entregues e preços, de modo que os sinais não fossem excessivamente influenciados por nenhuma geografia isolada.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 15% | APAC: 41% |

| Nível médio: 41% | Líderes funcionais/de unidade: 42% | EMEA: 36% |

| Empresas menores: 20% | Gerentes: 43% | Américas: 23% |

Dimensionamento e Previsão de Mercado

O dimensionamento utilizou uma abordagem top-down e bottom-up, com o núcleo construído a partir da reconstrução de dados de produção e comércio por tipo de cera, ajustados para rendimentos de conversão e perdas típicas antes de chegar ao fornecimento comercializável de cera. Esses totais foram então conciliados com os pools de demanda por aplicação usando fatores de consumo, e usamos consolidações seletivas de fornecedores e verificações amostrais de preço por tonelada para manter a matemática de valor realista.

Os principais insumos que orientaram o modelo incluíram acréscimos de capacidade de produção de cera e direção da utilização, balanços de importação e exportação por principais centros, indicadores de atividade de velas e embalagens, a mudança de mix entre ceras de parafina, sintéticas e naturais, e a movimentação do preço médio de venda impulsionada por custos de matéria-prima e energia. Quando faltavam detalhes bottom-up para países menores, as lacunas foram tratadas usando proxies de comércio regional e faixas de consumo per capita que foram validadas em entrevistas.

Para a previsão, foi aplicada análise de cenários para que os cronogramas de expansão de fornecimento, oscilações de matéria-prima e ciclos de demanda de uso final pudessem ser refletidos sem forçar uma única tendência linear. As premissas foram finalizadas somente após o feedback de especialistas confirmar se o cenário-base correspondia à contratação de curto prazo, ao comportamento de estoque e aos padrões de substituição esperados entre os tipos de cera.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados por meio de triangulação entre sinais de oferta, fluxos comerciais e indicadores do lado da demanda, e depois testados quanto a valores discrepantes, como consumo regional irreal ou saltos de preço que não correspondiam às movimentações de matéria-prima. Se uma variação excedesse o que as entrevistas sugeriam ser normal, o fator subjacente era reaberto e a premissa era reverificada com contato adicional.

Antes da aprovação final, o modelo e os cálculos passam por uma revisão de analista em múltiplas etapas para que unidades, conversões e o momento cambial sejam consistentes entre regiões. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorre um evento material, como uma grande mudança de capacidade ou uma mudança acentuada de matéria-prima. Pouco antes da entrega, uma nova revisão é feita para garantir que os clientes recebam a visão mais atual disponível.

Tamanho do Mercado de Ceras da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Diferentes números de mercado de cera publicados podem parecer muito distantes porque o mercado é medido usando unidades e limites diferentes, e depois convertido em valor usando premissas de preço e mix diferentes. Na prática, uma estimativa pode acompanhar a receita de muitos produtos derivados de cera, enquanto outra permanece mais próxima do fornecimento primário de cera e do consumo de uso final.

Os balanços de importação e exportação, a direção da utilização de capacidade e as verificações de demanda por aplicação de velas e embalagens são os sinais que conectam a Mordor Intelligence a um pool definido de demanda física de cera antes que o valor seja derivado de premissas de preço por tonelada. As lacunas também surgem de se as ceras sintéticas e as ceras de origem vegetal estão totalmente incluídas, como os spreads de preço regionais são tratados e se o ano-base é atualizado após grandes oscilações de matéria-prima.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 8,12 bilhões de USD (2026) | |

| Editora do Setor A | 9,20 bilhões de USD (2024) | Usa um ano-base de 2024 e um escopo focado em receita, no qual os preços e as participações de segmento são enfatizados, mas as verificações de fornecimento físico, como a disponibilidade ajustada ao comércio, são menos visíveis, o que pode elevar o valor inicial quando os preços estão altos. |

| Editora do Setor B | 8,68 bilhões de USD (2024) | Mostra valores iniciais de 2024 conflitantes no mesmo lançamento e parece incluir relatórios de valor de segmento mais amplos, o que pode alterar os totais dependendo de como a receita de uso final é alocada de volta à cera e de como o momento cambial é tratado. |

Nos três valores, a diferença é explicada principalmente pela escolha do ano-base, pela rigidez com que o escopo é mantido restrito ao fornecimento de cera versus pools de receita mais amplos, e por como os preços são aplicados quando o mix muda. Ao manter o modelo rastreável a sinais de oferta e comércio e depois validar a divisão de demanda por meio de entrevistas, a estimativa permanece repetível e mais fácil de auditar de ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de cera em 2026?

O tamanho do Mercado de Cera está projetado para expandir de 4,59 milhões de toneladas em 2025 e 4,72 milhões de toneladas em 2026 para 5,40 milhões de toneladas até 2031, a um CAGR de 2,74% durante o período de previsão (2026-2031).

Qual região cresce mais rapidamente até 2031?

A Ásia-Pacífico lidera com um CAGR projetado de 3,27%, sustentado pela grande produção de parafina da China e pela demanda de embalagens para comércio eletrônico.

Qual segmento apresenta o crescimento mais rápido?

As aplicações de cera em cosméticos avançam a um CAGR de 3,68%, superando velas e embalagens.

Como as regulamentações da UE estão afetando os fornecedores de parafina?

Os limites do REACH de 50 mg/kg de HAPs em vigor a partir de abril de 2026 obrigam os refinadores a investir em hidrotratamento ou a migrar para alternativas naturais e sintéticas.

Por que os oleogéis de base biológica são importantes?

Os oleogéis estruturados com ceras naturais reduzem o teor de gorduras trans e saturadas nos alimentos, alinhando-se com as diretrizes nutricionais e as tendências de rótulo limpo.

Quais empresas lideram a inovação em ceras de baixo carbono?

A Sasol, com sua linha SASOLWAX LC100, e a Clariant, com a Licocare RBW Vita e aditivos sem PFAS, são as líderes em soluções de cera com carbono reduzido.

Página atualizada pela última vez em: