Tamanho e Participação do Mercado de Seda de Aranha Sintética

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

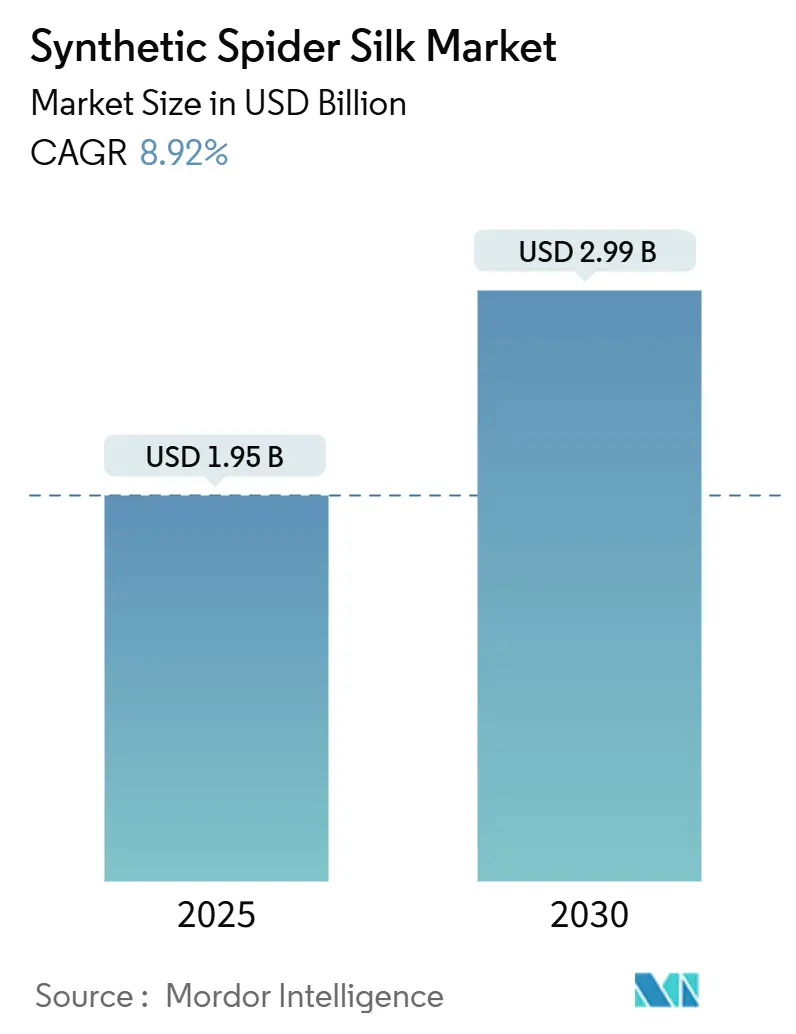

| Tamanho do Mercado (2025) | 1.95 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.99 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seda de Aranha Sintética por Mordor Intelligence

O tamanho do Mercado de Seda de Aranha Sintética é estimado em USD 1,95 bilhão em 2025 e deve alcançar USD 2,99 bilhões até 2030, a um CAGR de 8,92% durante o período de previsão (2025-2030). A demanda robusta por biomateriais de alta resistência e baixo peso, os rápidos avanços nas plataformas de fermentação microbiana e os crescentes mandatos de sustentabilidade sustentam coletivamente a aceleração do mercado. Os produtores resolveram os principais gargalos de peso molecular e rendimento, viabilizando a biofabricação em escala industrial que atende às especificações de qualidade para usos aeroespaciais, de defesa e biomédicos avançados. O financiamento governamental para projetos-piloto de biologia sintética na Ásia-Pacífico, os marcos regulatórios favoráveis na União Europeia e as aquisições de defesa dos EUA para fibras de alto desempenho alinham-se para expandir a adoção a jusante. A intensidade competitiva permanece elevada porque nenhuma tecnologia de produção ou empresa isolada detém uma vantagem de custo decisiva, impulsionando a P&D contínua em bactérias fotossintéticas, polimerização por crescimento de cadeia com semeadura e abordagens híbridas de engenharia de proteínas.

Principais Conclusões do Relatório

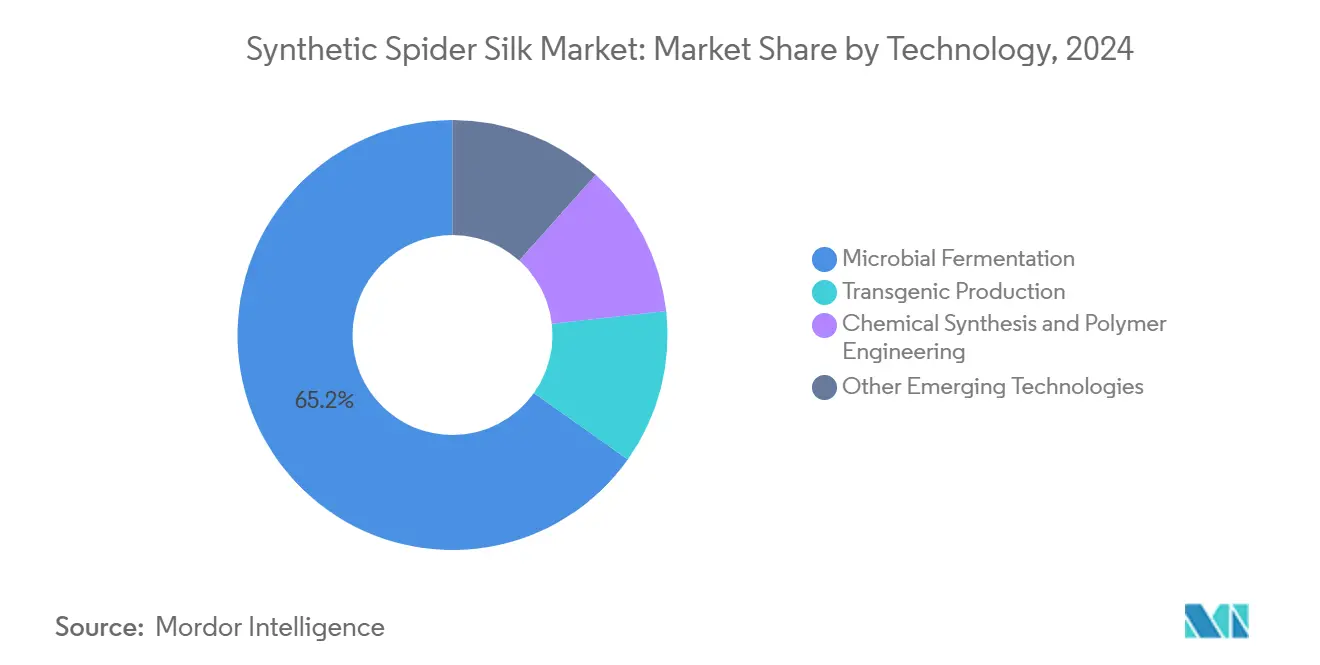

- Por tecnologia, a fermentação microbiana capturou 65,18% da participação do mercado de seda de aranha sintética em 2024, enquanto outras tecnologias emergentes devem se expandir a um CAGR de 9,27% até 2030.

- Por tipo de produto, fibras e fios detinham 54,29% do tamanho do mercado de seda de aranha sintética em 2024; nanocompósitos e hidrogéis devem avançar a um CAGR de 9,71% até 2030.

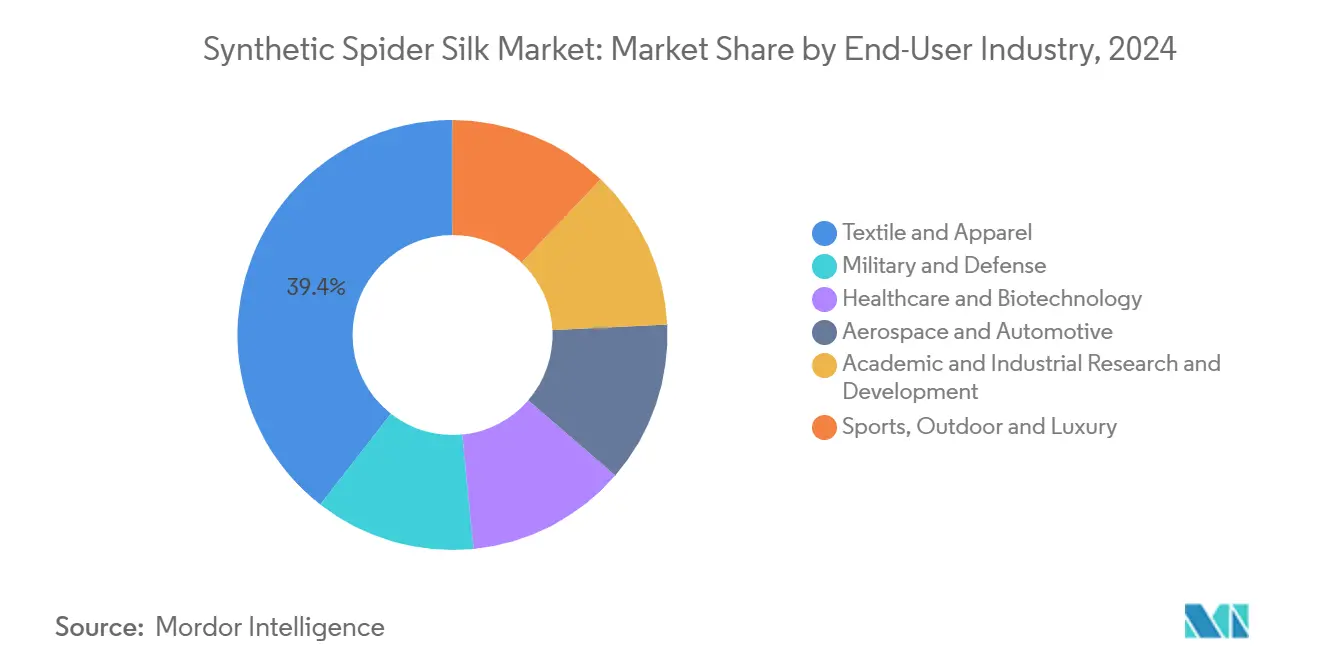

- Por indústria do usuário final, têxtil e vestuário liderou com 39,44% de participação na receita em 2024, enquanto aeroespacial e automotivo é o segmento de crescimento mais rápido, com um CAGR de 9,66% até 2030.

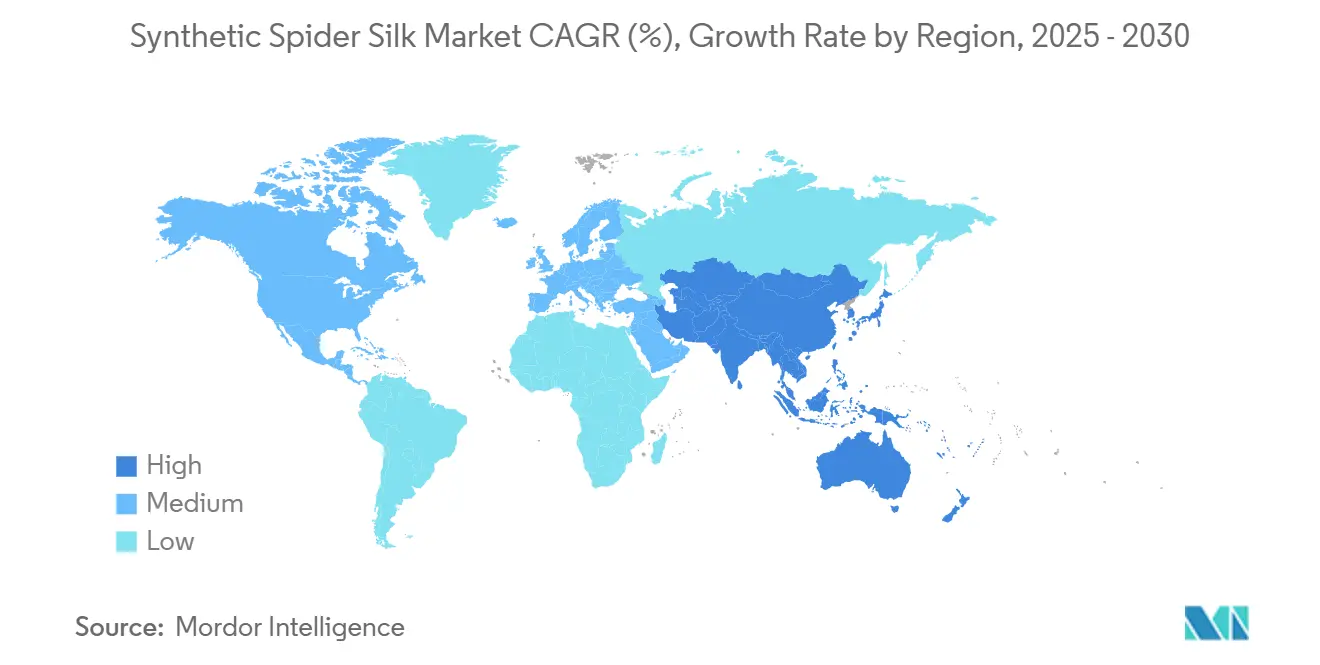

- Por geografia, a Ásia-Pacífico comandou 46,51% do valor global em 2024 e avança a um CAGR de 9,58% até 2030.

Tendências e Perspectivas do Mercado Global de Seda de Aranha Sintética

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por biomateriais de alta resistência e baixo peso | +2.10% | Global, com concentração em polos aeroespaciais | Médio prazo (2-4 anos) |

| Avanços em biologia sintética e plataformas de fermentação microbiana | +2.80% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Expansão de aplicações biomédicas e de engenharia de tecidos | +1.90% | América do Norte e União Europeia, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Pressão por sustentabilidade em favor de alternativas biodegradáveis às fibras petroquímicas | +1.70% | União Europeia liderando, seguida pela América do Norte | Médio prazo (2-4 anos) |

| Biomateriais de desempenho para fabricação aditiva | +1.20% | Global, concentrado em centros industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Biomateriais de Alta Resistência e Baixo Peso

Os fabricantes de equipamentos originais dos setores aeroespacial e automotivo exigem materiais que superem os parâmetros de resistência por peso do alumínio, ao mesmo tempo em que reduzem o consumo de combustível e as emissões; a resistência à tração da seda de aranha, de até 1,5 GPa, rivaliza com aços especiais, mantendo ductilidade excepcional. A validação militar dos EUA — exemplificada por um contrato de armadura corporal Dragon Silk no valor de USD 1 milhão — encurtou os ciclos de qualificação para componentes de aeronaves civis e veículos. A integração em estruturas de assentos e painéis interiores reduz a massa sem comprometer a resistência a impactos, apoiando os padrões mais rígidos de CO₂ para 2027. Os fabricantes de eletrônicos de consumo estão simultaneamente testando compósitos à base de seda para invólucros resistentes a quedas que atendem às regras de ecodesign. Essas primeiras conquistas fomentam a confiança entre setores, desbloqueando volumes de aquisição maiores que estimulam investimentos em capacidade.

Avanços em Biologia Sintética e Plataformas de Fermentação Microbiana

Avanços em engenharia metabólica em Escherichia coli agora produzem espidroinas de tamanho nativo de 284,9 kDa que se fiam em filamento contínuo com tenacidade equivalente à seda natural[1]Xiao-Xia Xia et al., "Proteína de Seda de Aranha Recombinante de Tamanho Nativo Produzida em E. coli," Proceedings of the National Academy of Sciences, pnas.org . A polimerização por crescimento de cadeia com semeadura permite o alongamento intracelular, eliminando etapas custosas de redobramento e elevando a produtividade volumétrica em quase 40%[2]Christopher Hyde Bowen et al., "Polimerização por Crescimento de Cadeia com Semeadura em Células Vivas," ACS Synthetic Biology, acssynbiology.org . Fermentadores comerciais na Tailândia e no Japão já operam linhas de 500 toneladas por ano, demonstrando custo de capital por quilograma abaixo das instalações de aramida convencionais. Projetos-piloto em andamento com bactérias fotossintéticas marinhas que convertem água do mar e luz solar diretamente em proteínas de seda podem reduzir os custos de matéria-prima em mais 25% dentro de três anos. Coletivamente, essas mudanças de plataforma sustentam a transição do mercado de seda de aranha sintética para estruturas de produção em múltiplas plantas e múltiplos continentes até 2027.

Expansão de Aplicações Biomédicas e de Engenharia de Tecidos

A arquitetura de folha beta imunologicamente inerte da seda de aranha permite andaimes que se integram a tecidos moles enquanto se biodegradação em aminoácidos benignos. Estudos recentes in vivo mostram taxas de fechamento de feridas 30% mais rápidas do que curativos de colágeno padrão em modelos diabéticos, estimulando ensaios de aquisição hospitalar nos Estados Unidos e na China. Hidrogéis à base de seda que gelificam em menos de três minutos criam carreadores injetáveis para quimioterápicos ou células-tronco, atendendo aos protocolos de cirurgia minimamente invasiva. Nanocompósitos incorporando nanopartículas de ZnO conferem atividade antibacteriana, atendendo ao cuidado de feridas crônicas onde a resistência a antibióticos convencionais está crescendo. O financiamento do programa de biofabricação de USD 4,17 bilhões da China acelera a translação clínica, ancorando o crescimento da demanda de longo prazo por fibras e géis de grau médico.

Pressão por Sustentabilidade em Favor de Alternativas Biodegradáveis às Fibras Petroquímicas

A Estratégia da União Europeia para Têxteis Sustentáveis e Circulares determina uma redução de 20% nas fibras de base fóssil até 2030, incentivando a aquisição de proteínas sem origem animal, como a seda de aranha produzida por fermentação. A avaliação do ciclo de vida sugere que a proteína produzida por fermentação utiliza 94% menos água e emite 88% menos equivalentes de gases de efeito estufa do que o caxemira, alinhando-se com as metas de Escopo 3 das marcas de vestuário. Rótulos ao consumidor que destacam a biodegradabilidade e a ausência de microplásticos diferenciam produtos nos segmentos premium de outdoor e luxo. Formuladores de políticas no Reino Unido e na Alemanha estão elaborando esquemas de rotulagem de teor de carbono que poderiam recompensar ainda mais os adotantes de seda com taxas de conformidade mais baixas. Essas mudanças regulatórias consolidam o posicionamento do mercado de seda de aranha sintética como insumo têxtil sustentável de próxima geração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de produção e obstáculos de escalabilidade | -2.30% | Global, mais agudo em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Disponibilidade comercial limitada e aplicações de nicho | -1.80% | Global, particularmente em mercados emergentes | Médio prazo (2-4 anos) |

| Incerteza regulatória para proteínas derivadas de organismos geneticamente modificados em bens de consumo | -1.10% | União Europeia e América do Norte principalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Produção e Obstáculos de Escalabilidade

Os preços atuais do filamento de seda de USD 300 por kg superam a para-aramida em mais de três vezes, restringindo a adoção a equipamentos de defesa, moda de luxo e painéis aeroespaciais de protótipo. A amortização de custos fixos domina a economia unitária até que as plantas superem 2.000 toneladas por ano de produção, mas a demanda aos preços vigentes cobre apenas um terço dessa capacidade. A toxicidade das cepas, o custo dos indutores e a purificação a jusante ainda respondem por 58% do custo dos produtos, apesar de melhorias de rendimento de 4 a 33 vezes em linhagens de E. coli otimizadas[3]Alexander Connor et al., "Otimização de Cepas para Fibroína de Seda Recombinante," pubmed.gov . Sem novas reduções de matéria-prima e tempo de fermentação, muitos projetos correm o risco de margens negativas, adiando as decisões de investimento final em capacidade para além de 2026.

Disponibilidade Comercial Limitada e Aplicações de Nicho

Menos de dez empresas no mundo possuem linhas-piloto capazes de entregar mais de 50 toneladas anuais, levando a escassez pontual que desencoraja os fabricantes de equipamentos originais de incorporar seda de aranha em unidades de manutenção de estoque de alto volume. Emaranhados de patentes — mais de 2.400 famílias ativas — inflacionam os custos de licenciamento e complicam as qualificações de múltiplos fornecedores. Diversas sequências de proteínas e processos de fiação produzem fibras com módulo variável, dificultando a padronização crítica para a certificação aeroespacial. Essas restrições na cadeia de suprimentos confinam o mercado de seda de aranha sintética a cápsulas premium, contratos de demonstração e consórcios de pesquisa, retardando a difusão em massa até que plantas comerciais reduzam o risco de segurança de fornecimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Liderança da Fermentação com Alternativas em Rápida Ascensão

A fermentação microbiana contribuiu com 65,18% da receita de 2024, refletindo a escalabilidade comprovada de frascos agitados a biorreatores de 150 m³ e desempenho físico-químico consistente. A planta principal da Spiber na Tailândia exemplifica economias de escala que reduzem os diferenciais de custo em relação à para-aramida em um terço. Tecnologias emergentes — reatores de cianobactérias marinhas e síntese enzimática livre de células — avançam a um CAGR de 9,27%, auxiliadas por custos de matéria-prima mais baixos e regimes de purificação mais simples. Colaborações estratégicas entre grandes empresas químicas e startups de biotecnologia visam comercializar abordagens híbridas que integram química de polímeros de precisão a núcleos recombinantes, melhorando a resistência a UV e a retardância de chamas.

Empreendimentos que visam a polimerização por semeadura e colheita dentro de cepas de Bacillus engenheiradas relatam rendimentos-piloto de 6,5 g L⁻¹, o dobro das linhas de base de 2023, com etapas de manuseio a jusante reduzidas em 20 horas. Os investidores veem essas plataformas como apostas de proteção caso os custos de enzimas de fermentação aumentem. Enquanto isso, os programas de bicho-da-seda transgênico mantêm apelo de nicho para tecidos de paraquedas militares, onde o comprimento do filamento supera a sensibilidade ao custo; no entanto, regulamentações de biossegurança e longos ciclos de geração limitam a escalabilidade. Até 2030, espera-se que o mercado de seda de aranha sintética testemunhe uma expansão significativa de capacidade. A fermentação dominará a produção em massa, enquanto os métodos fotossintéticos e híbridos atenderão a graus especializados de valor agregado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Produto: Nanocompósitos Impulsionam a Diversificação

Fibras e fios representaram 54,29% do valor total em 2024, sustentados por ofertas comerciais de fio para moda de rua de luxo e tecidos técnicos que exploram a tenacidade de 35 MJ m⁻³ da seda. Marcas militares, esportivas e de outdoor estão incorporando cada vez mais fios de seda de aranha em forros balísticos, tendas e cordas de escalada, contribuindo para o crescimento constante deste segmento fundamental. Filmes e revestimentos adicionam volumes incrementais em curativos e eletrônicos flexíveis, onde camadas ultrafinas e transparentes servem como biobarreiras. O tamanho do mercado de seda de aranha sintética para filmes permanece modesto, mas estável.

Nanocompósitos e hidrogéis exibem o maior impulso, com um CAGR de 9,71%, impulsionados por andaimes para engenharia de tecidos, resinas imprimíveis em 3D e géis eletricamente condutores para biossensores. A incorporação de grafeno ou nanotubos de carbono eleva o módulo em cinco vezes, mantendo a citocompatibilidade, consolidando o uso em baterias flexíveis de próxima geração. Químicas de gelificação rápida facilitam malhas injetáveis no ponto de atendimento para reparo de cartilagem, marcando um avanço em relação aos análogos de colágeno de cura lenta.

Por Indústria do Usuário Final: Aeroespacial e Automotivo Impulsionam o Crescimento

Têxtil e vestuário manteve 39,44% de participação em 2024, aproveitando a infraestrutura existente de fiação e tingimento para jaquetas outdoor de edição limitada e malhas de luxo que alcançam preços acima de USD 600. O tamanho do mercado de seda de aranha sintética para vestuário deve se manter estável à medida que o posicionamento premium persiste. Saúde e biotecnologia contribuem com participação de dois dígitos devido ao aumento de aprovações para suturas e malhas regenerativas à base de seda.

Aeroespacial e automotivo supera todos os segmentos com um CAGR de 9,66%, impulsionado pelo programa de painéis de cabine da Airbus e AMSilk com entrada em serviço prevista para 2027. Spoilers compostos e asas de veículos aéreos não tripulados fabricados com pré-impregnados de seda-epóxi demonstram 15% de economia de peso e amortecimento de vibração superior em relação à fibra de carbono. Interiores automotivos integram bioplásticos reforçados com seda que atendem a rigorosos limites de odor e compostos orgânicos voláteis, alinhando-se com os mandatos de economia circular. Militar e defesa, embora menor, sustenta altas margens por meio de aplicações balísticas validadas pelo projeto Dragon Silk. Equipamentos esportivos, robótica e P&D acadêmica completam uma base de demanda diversificada que protege o mercado de seda de aranha sintética contra desacelerações cíclicas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico gerou 46,51% da receita global em 2024 e continua liderando com um CAGR de 9,58%, impulsionada pelo estímulo de biofabricação de USD 4,17 bilhões da China e pelas bolsas do Projeto de Células Inteligentes do Japão. Parques industriais de biotecnologia dedicados em Suzhou e Tsuruoka agilizam o licenciamento e os serviços públicos para fermentadores acima de 10 m³, encurtando o tempo de comercialização de novos graus. A iniciativa BioE3 da Índia canaliza empréstimos concessionais e créditos fiscais de P&D que incentivam startups domésticas a licenciar propriedade intelectual de fermentação e estabelecer fiações locais, ampliando a capacidade regional.

A América do Norte demonstra crescimento significativo, impulsionada pelas aquisições de defesa dos EUA e pelo financiamento dos Institutos Nacionais de Saúde para pesquisa de seda biomédica. Os volumes comerciais permanecem limitados por custos mais elevados de energia e mão de obra, mas os pedidos antecipados de marcas de calçados esportivos e empresas de tecnologia médica garantem acordos de compra que justificam a capacidade incremental. O Canadá oferece eletricidade neutra em carbono, atraindo plantas de seda de baixo impacto ambiental.

A Europa posiciona a seda de aranha como um elemento central para as metas de têxteis circulares. A clareza regulatória sob o Regulamento de Biotecnologia da União Europeia 2025/124 fomenta a comercialização de proteínas de organismos geneticamente modificados, enquanto as bolsas do Horizonte Europa financiam projetos-piloto que convertem açúcares residuais de grau alimentício em proteínas de seda. No entanto, a volatilidade dos preços de energia e as longas avaliações de impacto ambiental retardam as construções em grande escala. Atualmente, a América do Sul e o Oriente Médio & África detêm participações mínimas de mercado; ainda assim, empresas petroquímicas brasileiras e fundos soberanos do Golfo anunciaram estudos de viabilidade explorando a produção de compósitos de seda, indicando crescimento latente à medida que os custos tecnológicos recuam.

Cenário Competitivo

O mercado de seda de aranha sintética permanece altamente consolidado. Spiber, AMSilk, Bolt Threads e Kraig Biocraft cada uma persegue caminhos tecnológicos distintos que limitam a substituição direta. A Spiber integra verticalmente desde a fermentação até a fiação de fio e garante colaborações com casas de luxo; sua planta tailandesa de 500 toneladas inicia as entregas comerciais no final de 2025. A AMSilk concentra-se em revestimentos médicos e industriais, aproveitando a purificação proprietária para atingir níveis de endotoxina abaixo de 0,01 EU mg⁻¹ — críticos para implantes. A Bolt Threads, após sua listagem via SPAC em 2024, concentra-se em tecidos de desempenho com mistura Mylo para marcas de vestuário e está prototipando resinas de impressão 3D à base de seda.

A plataforma de bicho-da-seda transgênico da Kraig Biocraft se diferencia pelo comprimento longo do filamento, atraindo financiamento do Exército dos EUA para tecidos balísticos. A empresa registrou a marca SpydaSilk em 2025 para fortalecer a identidade da marca ao consumidor. As parcerias dominam os planos estratégicos: Airbus com AMSilk, Patagonia com Spiber e múltiplos projetos-piloto de artigos esportivos exemplificam o codesenvolvimento que reduz o risco de entrada no mercado final. As conversas sobre fusões e aquisições giram em torno de grandes empresas de química especializada que buscam aquisições complementares para integrar fibras de desempenho de base biológica em portfólios de compósitos. O licenciamento cruzado de propriedade intelectual e os consórcios de padronização são esperados a partir de 2026, à medida que os fabricantes de equipamentos originais exigem graus interoperáveis. O capital de risco continua fluindo para startups de bactérias fotossintéticas posicionadas para superar os problemas de escalabilidade da fermentação.

Líderes da Indústria de Seda de Aranha Sintética

AMSilk GmbH

Bolt Threads

Kraig Biocraft Laboratories, Inc.

Seevix

Spiber, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A Kraig Biocraft Laboratories, Inc. garantiu quatro marcas registradas para sua marca SpydaSilk, marcando um passo fundamental em seus esforços para comercializar a inovadora tecnologia de seda de aranha sintética e posicionar a SpydaSilk como uma marca de vestuário premium. A empresa visa fortalecer sua posição no mercado de seda de aranha sintética, impulsionando o crescimento e a inovação.

- Fevereiro de 2025: A Kraig Biocraft Laboratories, Inc. anunciou um grande avanço em seu programa de pesquisa genética. A equipe de pesquisa da empresa aumentou com sucesso tanto a complexidade quanto o tamanho de seu pacote de inserção de genes de seda de aranha, marcando um passo significativo no aprimoramento do desempenho do material.

Escopo do Relatório Global do Mercado de Seda de Aranha Sintética

| Fermentação Microbiana |

| Produção Transgênica |

| Síntese Química e Engenharia de Polímeros |

| Outras Tecnologias Emergentes |

| Fibras e Fios |

| Filmes e Revestimentos |

| Géis e Espumas |

| Nanocompósitos e Hidrogéis |

| Militar e Defesa |

| Saúde e Biotecnologia |

| Têxtil e Vestuário |

| Aeroespacial e Automotivo |

| Pesquisa e Desenvolvimento Acadêmico e Industrial |

| Esportes, Outdoor e Luxo |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Fermentação Microbiana | |

| Produção Transgênica | ||

| Síntese Química e Engenharia de Polímeros | ||

| Outras Tecnologias Emergentes | ||

| Por Tipo de Produto | Fibras e Fios | |

| Filmes e Revestimentos | ||

| Géis e Espumas | ||

| Nanocompósitos e Hidrogéis | ||

| Por Indústria do Usuário Final | Militar e Defesa | |

| Saúde e Biotecnologia | ||

| Têxtil e Vestuário | ||

| Aeroespacial e Automotivo | ||

| Pesquisa e Desenvolvimento Acadêmico e Industrial | ||

| Esportes, Outdoor e Luxo | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de seda de aranha sintética em 2025?

O tamanho do mercado de seda de aranha sintética é avaliado em USD 1,95 bilhão em 2025.

Qual é o CAGR previsto para a seda de aranha sintética até 2030?

Espera-se que a receita do mercado cresça a um CAGR de 8,92% até 2030.

Qual tecnologia domina a produção comercial?

A fermentação microbiana responde por 65,18% da receita de 2024 devido à escalabilidade superior e ao perfil de custos.

Qual região lidera tanto em participação quanto em crescimento?

A Ásia-Pacífico comanda 46,51% da receita global e avança a um CAGR de 9,58% até 2030.

Qual segmento de uso final está se expandindo mais rapidamente?

As aplicações aeroespaciais e automotivas devem crescer a um CAGR de 9,66%, à medida que os fabricantes de equipamentos originais buscam compósitos leves.

Qual é a principal barreira para uma adoção mais ampla?

Os altos custos de produção — atualmente em torno de USD 300 por kg — permanecem a principal restrição até que plantas maiores impulsionem economias de escala.

Página atualizada pela última vez em: