Tamanho e Participação do Mercado de Fibra de Carboneto de Silício

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

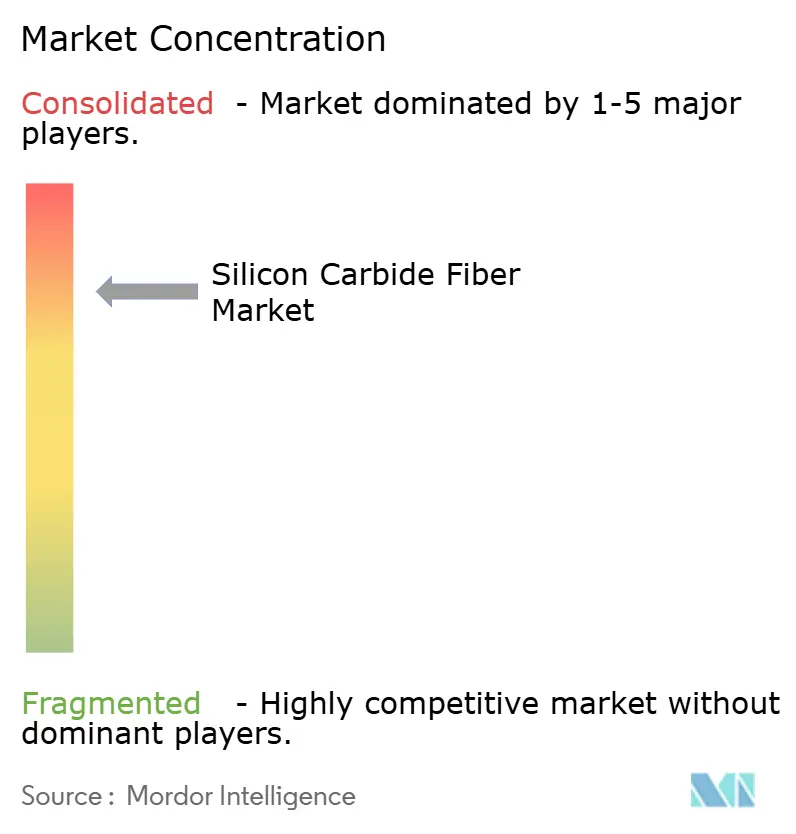

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fibra de Carboneto de Silício pela Mordor Intelligence

O tamanho do Mercado de Fibra de Carboneto de Silício foi avaliado em USD 1,04 bilhão em 2025 e estima-se que cresça de USD 1,12 bilhão em 2026 para atingir USD 1,66 bilhão até 2031, a um CAGR de 8,09% durante o período de previsão (2026-2031). A crescente adoção de compósitos de matriz cerâmica (CMCs) em motores de turbina a gás de próxima geração, a demanda crescente por revestimentos de combustível nuclear tolerantes a acidentes em alta temperatura e o rápido progresso em sistemas de proteção térmica para mobilidade elétrica sustentam coletivamente o crescimento. As fibras contínuas dominam as aplicações estruturais porque preservam a resistência à tração acima de 2,8 GPa a 1.600 °C, permitindo que os componentes de motores aeroespaciais operem 250 °C mais quentes do que as superligas convencionais sem penalidades de peso. As pré-formas de tecido ainda aceleram a adoção ao simplificar a laminação de arquiteturas de reforço tridimensional. Regionalmente, a América do Norte se beneficia das primeiras plantas de fibra em escala comercial em Huntsville, enquanto a Ásia-Pacífico registra o crescimento mais rápido à medida que os programas japoneses, sul-coreanos e chineses ampliam as tecnologias derivadas do polissisbosilano. A intensidade competitiva centra-se no conhecimento proprietário de processamento em vez da capacidade de volume, fazendo com que os preços permaneçam acima dos limites sensíveis a custos, apesar das iniciativas incrementais de redução de custos.

Principais Conclusões do Relatório

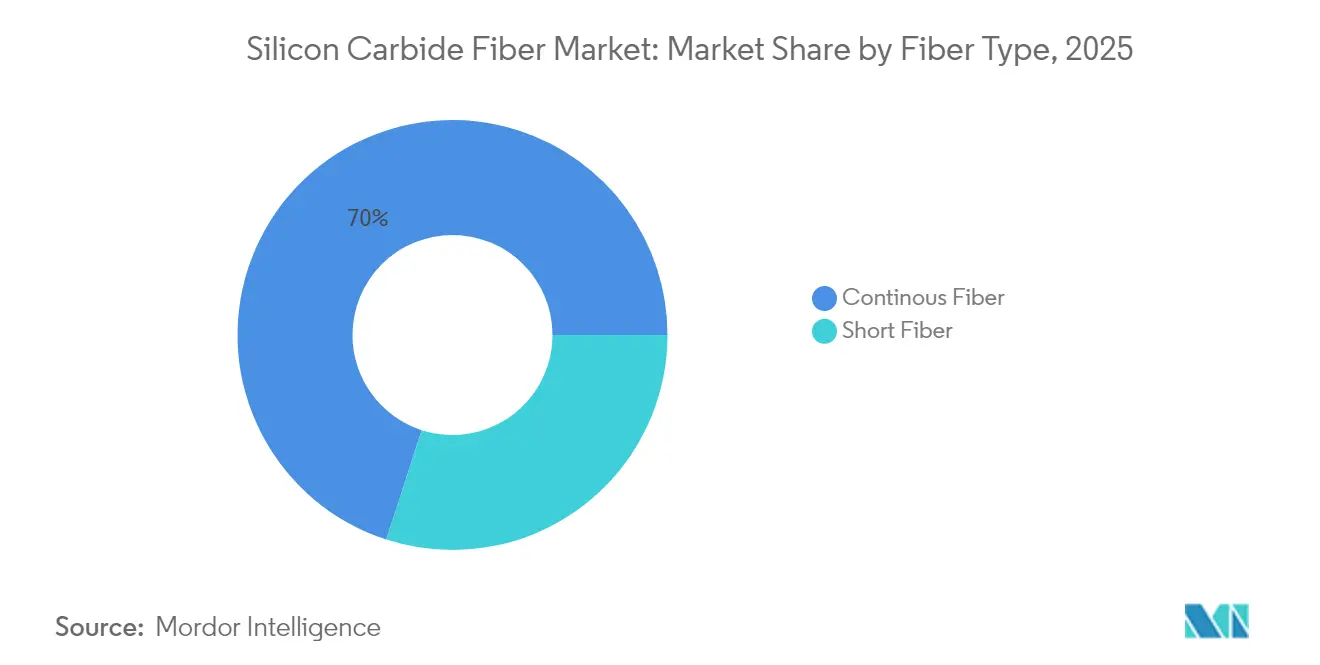

- Por tipo de fibra, a fibra contínua deteve 70,02% da participação do mercado de fibra de carboneto de silício em 2025 e deve registrar um CAGR de 8,63% até 2031.

- Por forma, as pré-formas de tecido responderam por 56,10% do tamanho do mercado de fibra de carboneto de silício em 2025, enquanto o segmento tem previsão de expansão a um CAGR de 8,44% até 2031.

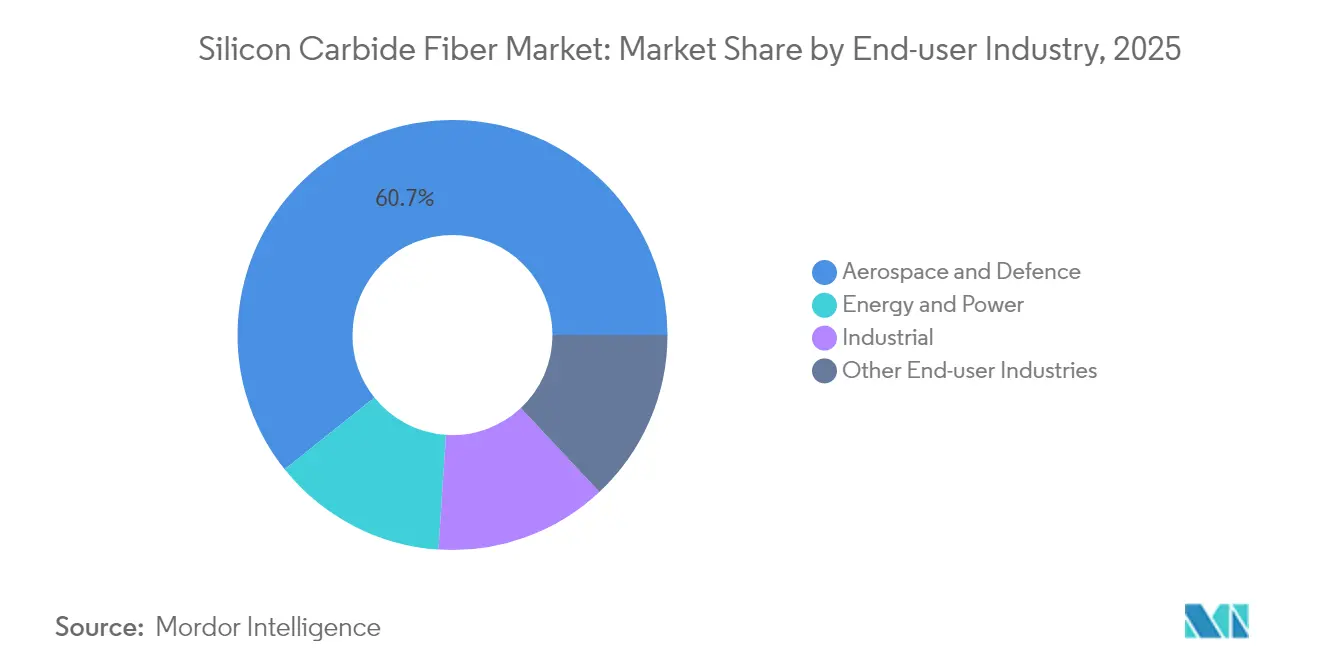

- Por setor de usuário final, aeroespacial e defesa representou 60,74% do tamanho do mercado de fibra de carboneto de silício em 2025 e avança a um CAGR de 8,78% até 2031.

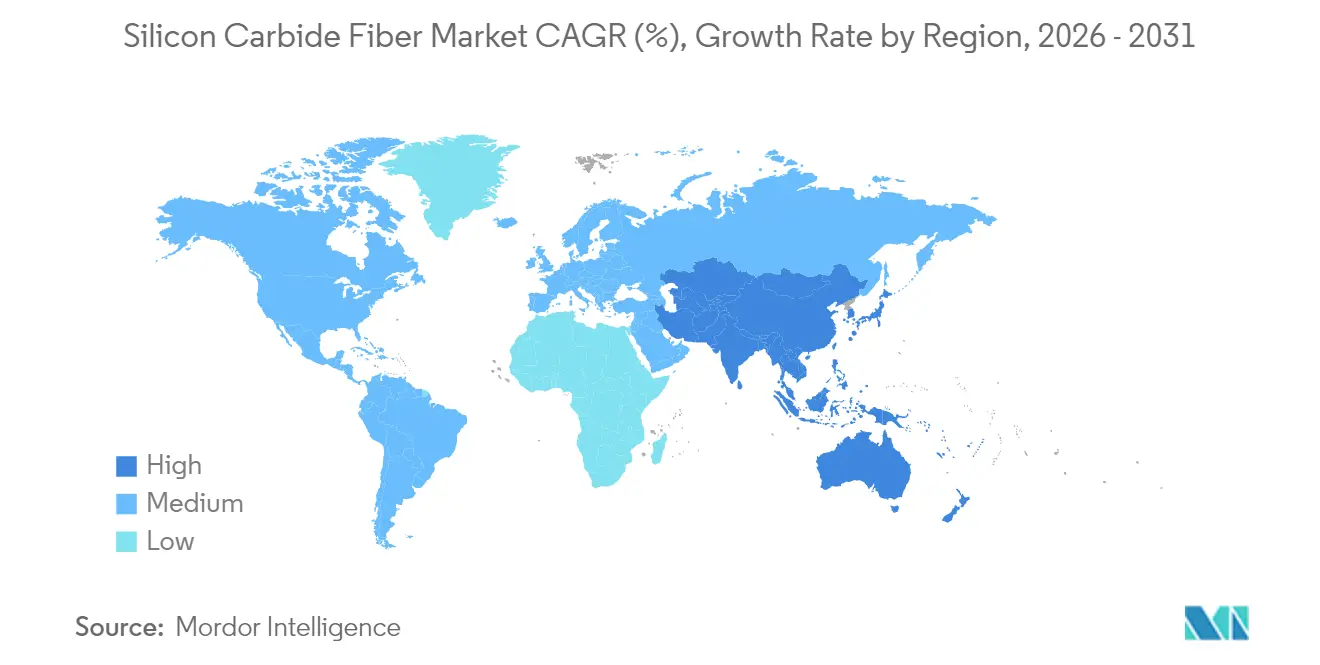

- Por geografia, a América do Norte representou 37,21% do tamanho do mercado de fibra de carboneto de silício em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 8,70% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fibra de Carboneto de Silício

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido Crescimento na Produção de Motores Aeroespaciais Comerciais e Militares | +2.1% | Global, concentrado na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Demanda Crescente por Compósitos de Matriz Cerâmica Reforçados com SiC em Turbinas a Gás de Próxima Geração | +1.8% | Global, com crescimento de fabricação na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fornecedores de Pequenos Reatores Modulares Nucleares Adotando Fibras de SiC para Revestimento de Combustível Tolerante a Acidentes | +1.3% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Impulso para Redução de Peso em Sistemas de Proteção Térmica para Mobilidade Elétrica | +0.9% | Global, liderado pela China e Europa | Médio prazo (2-4 anos) |

| Programas de Escudo Térmico para Voos Hipersônicos Adotando Fibras de SiC | +0.7% | Programas de defesa da América do Norte e da China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Crescimento na Produção de Motores Aeroespaciais Comerciais e Militares

Os carenamentos de CMC da série LEAP superaram 10 milhões de horas de voo, validando os compósitos de fibra de carboneto de silício no serviço comercial. A adoção militar paralela é notável; o motor T901 para o UH-60M Black Hawk entrega 1.000 cavalos de força adicionais no eixo enquanto mantém o fator de forma porque os CMCs de SiC reduzem a massa dos componentes em 50%. A Pratt & Whitney abriu um centro de CMC de 60.000 ft² em Carlsbad para acelerar a qualificação de palhetas e câmaras de combustão reforçadas com SiC. Os fabricantes de motores esperam mais de 1.200 visitas anuais às oficinas LEAP até 2028, levando a Safran a comprometer mais de EUR 1 bilhão com redes de manutenção globais. À medida que as frotas amadurecem, a demanda do mercado pós-venda garante volumes de fibra a longo prazo e justifica a expansão contínua da capacidade.

Demanda Crescente por Compósitos de Matriz Cerâmica Reforçados com SiC em Turbinas a Gás de Próxima Geração

Os fabricantes de turbinas a gás têm como meta temperaturas de queima acima de 1.300 °C para aumentar a eficiência em ciclo combinado, e as fibras de SiC são fundamentais porque mantêm a resistência à tração onde as ligas de níquel apresentam fluência[1]Editores da MDPI, "Compósitos de Fibra de Carboneto de Silício para Turbinas a Gás de Alta Temperatura," mdpi.com. A oxidação a vapor já limitou a vida útil dos CMCs, mas os revestimentos de barreira ambiental projetados para fibras de SiC agora estendem o serviço além de 25.000 horas. As turbinas a hidrogênio acrescentam mais impulso porque o SiC apresenta resistência superior em hidrogênio de alta temperatura em comparação com o aço. A propulsão marítima é outro vetor: turbinas compactas de 5 MW equipadas com revestimentos de SiC permitem que operadores de balsas atendam às emissões IMO Nível III sem sistemas de redução catalítica seletiva dispendiosos. Coletivamente, os usuários de energia e marítimos diversificam a demanda além da indústria aeroespacial, suavizando a curva de crescimento do mercado de fibra de carboneto de silício.

Fornecedores de Pequenos Reatores Modulares Nucleares Adotando Fibras de SiC para Revestimento de Combustível Tolerante a Acidentes

O revestimento SiGA da General Atomics suportou 1.900 °C durante 120 dias de irradiação no Laboratório Nacional de Idaho, um marco para os casos de segurança de reatores de geração IV e de pequenos reatores modulares. A Comissão Reguladora Nuclear dos EUA está revisando simultaneamente o revestimento de SiC da Framatome e da Westinghouse, sinalizando o impulso regulatório em direção à implantação em meados da década de 2030. A modelagem por gêmeo digital reduz os custos e o tempo de qualificação, proporcionando às concessionárias uma economia mais clara para recargas de combustível. O Japão e a Coreia do Sul iniciaram estudos de viabilidade para combustível tolerante a acidentes baseado em SiC em reatores avançados de água em ebulição, ampliando o potencial de consumo. À medida que os fornecedores de pequenos reatores modulares finalizam seus projetos, contratos firmes de fibra devem garantir volumes de carga base, isolando o mercado de fibra de carboneto de silício das oscilações cíclicas da indústria aeroespacial.

Impulso para Redução de Peso em Sistemas de Proteção Térmica para Mobilidade Elétrica

Os pacotes de baterias que ultrapassam 800 V aumentam o risco de fuga térmica, e os fabricantes de automóveis agora especificam barreiras de tecido de fibra de SiC capazes de resistência à ablação de 1.300 °C. Os primeiros dados de campo mostram uma redução de peso de 40% em comparação com os escudos de mica tradicionais, sem sacrificar a capacidade de supressão de chamas. Dissipadores de calor à base de carbono dopados com fibras de SiC melhoram a condutividade na direção da espessura, reduzindo as temperaturas de pico das células em 15 °C durante o carregamento rápido. As regulamentações GB 38031-2020 da China e os protocolos de incêndio em baterias do Euro NCAP de 2026 intensificam o foco em barreiras térmicas robustas, impulsionando os pedidos de montadoras por tecidos de SiC de grau automotivo. Embora os volumes por veículo sejam modestos, o valor unitário permanece elevado, adicionando mais um nicho lucrativo para os fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo de Produção Ultraelevado e Intensidade de Capital | -1.9% | Global, afetando particularmente os mercados emergentes | Curto prazo (≤ 2 anos) |

| Gargalos de Expansão de Escala no Fornecimento de Precursor de Polissisbosilano | -1.4% | Global, concentrado na produção da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ameaça de Substituição por Fibras de Carbono e Alumina com Custo Competitivo | -0.8% | Aplicações sensíveis a preços globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custo de Produção Ultraelevado e Intensidade de Capital

A síntese de polissisbosilano em quatro componentes e a sinterização a 1.800 °C criam custos de produção bem acima dos referenciais de fibra de carbono. As duas plantas de Huntsville da GE Aerospace juntas custaram USD 200 milhões, ressaltando as elevadas barreiras de entrada. Os gastos com energia por si só podem ultrapassar 20% do preço da fibra acabada porque os fornos devem manter atmosferas controladas em oxigênio. Pesquisas sobre polissisbosilanos fotossensíveis mostram potencial para cura à pressão ambiente, mas ainda estão em escala piloto. Até que o processamento inovador ou volumes mais amplos diluam os custos fixos, o mercado de fibra de carboneto de silício permanecerá concentrado entre os players estabelecidos com capital intensivo, limitando a elasticidade de preço em setores sensíveis a custos.

Gargalos de Expansão de Escala no Fornecimento de Precursor de Polissisbosilano

Menos de uma dúzia de instalações em todo o mundo sintetizam precursores com a pureza necessária, com fornecedores japoneses dominando a tecnologia. As rotas de cura por deposição química de vapor poderiam dobrar o rendimento, mas ainda enfrentam desafios de recuperação de solventes e lavagem de gases em escala. A pesquisa sobre polialuminosisbosilano abre a diversificação, mas problemas de estabilidade da formulação atrasaram a comercialização. Os ciclos alternados de oxidação a ar e a vácuo reduzem a intensidade energética em 15%, mas requerem fornos especializados que poucos produtores possuem. Essas restrições expõem o mercado de fibra de carboneto de silício a choques de fornecimento regionais e desaceleram o ritmo em que novos entrantes podem qualificar o material.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fibra: A Dominância Contínua Impulsiona o Desempenho

As fibras contínuas capturaram 70,02% da participação do mercado de fibra de carboneto de silício em 2025 e têm previsão de crescimento a um CAGR de 8,63% até 2031. As grades de terceira geração, como a Hi-Nicalon S, fornecem 2,8 GPa de resistência à tração a 1.600 °C, satisfazendo os percursos de carga aeroespaciais onde a resistência ao fluimento é crítica. Os refinamentos de fabricação que suprimem o crescimento anormal de grãos elevaram a resistência à temperatura ambiente para aproximadamente 4 GPa, ampliando a margem de projeto. Os filamentos contínuos também permitem o enrolamento de tubos de revestimento de combustível nuclear, onde o alinhamento da tensão de aro melhora a tolerância ao rompimento durante cenários de perda de refrigerante. As fibras curtas permanecem relevantes para as rotas de infiltração e pirólise de polímero (PIP) que moldam geometrias complexas, especialmente bicos de queimadores industriais, mas seu limite mecânico restringe a adoção estrutural mais ampla.

Os avanços na fiação controlada de defeitos combinados com o gerenciamento de oxigênio na superfície produzem filamentos mais lisos que se ligam uniformemente dentro das matrizes de SiC. Essa harmonia microestrutural aumenta o cisalhamento interfacial em 25%, melhorando a vida útil à fadiga cíclica nas seções quentes dos motores. As atualizações dos enroladores automatizados agora mantêm tensão de bobina de ±1%, garantindo espessura composta repetível em flanges de motores aeroespaciais. À medida que as curvas de aprendizado se estabilizam, as taxas de refugo de produção caíram abaixo de 5%, reduzindo o custo efetivo por quilograma. As fibras contínuas, consequentemente, sustentam a maioria dos pedidos aeroespaciais de alto valor, garantindo ao mercado de fibra de carboneto de silício um núcleo de receita estável enquanto permite que os produtores experimentem produtos de menor grau para setores emergentes.

Por Forma: As Arquiteturas Tecidas Habilitam Aplicações Complexas

As pré-formas de tecido representaram 56,10% do tamanho do mercado de fibra de carboneto de silício em 2025 e estão registrando um CAGR de 8,44% até 2031. Os tecidos planos, acetinados e sarjados permitem laminações tridimensionais que se conformam à curvatura da carenagem da turbina, limitando assim o desperdício de usinagem. A tecelagem em forma quase líquida reduz as relações de compra por peso até 1,2:1 em alguns programas de palhetas guia de bocais, traduzindo-se diretamente em economias de custos a taxas de material de USD 1.000 por kg. Os clientes primários aeroespaciais preferem o tecido porque a ondulação da fibra é previsível, produzindo porosidade uniforme para a infiltração de pasta. As fitas unidirecionais contínuas ainda se destacam onde as cargas são quase axiais, como vasos de pressão e bordas de ataque hipersônicas, mas a adoção é limitada por investimentos em linha que ultrapassam USD 15 milhões por cabeçote.

As tranças tridimensionais agora atingem 660 MPa de resistência à flexão após ciclos repetidos de infiltração, possibilitando painéis enrijecidos que substituem a estrutura de favo de mel metálico. Os teares robóticos suportam fibras de ângulo variável, dando aos projetistas liberdade para adaptar os gradientes de rigidez em dutos complexos. As pré-formas híbridas que misturam SiC com rovings de carbono abordam projetos de dutos de exaustão sensíveis a custos, concentrando o SiC apenas nos pontos quentes. Coletivamente, os formatos tecidos sustentam o impulso de crescimento do mercado de fibra de carboneto de silício porque reduzem as etapas de montagem, encurtam os ciclos de autoclave e simplificam a documentação de certificação ao alcançar microestruturas mais homogêneas.

Por Setor de Usuário Final: A Liderança Aeroespacial Impulsiona a Inovação

Aeroespacial e defesa comandou 60,74% da participação do mercado de fibra de carboneto de silício em 2025 e tem previsão de expansão a um CAGR de 8,78% até 2031. O segmento paga prêmios de preço por CMCs de SiC que reduzem o peso do motor em 45 kg por conjunto LEAP-1A, melhorando a relação empuxo-peso e o consumo de combustível. Os programas militares amplificam a demanda porque as margens térmicas se traduzem diretamente em extensão de alcance para plataformas furtivas cujas entradas restringem o fluxo de ar de resfriamento. Energia e potência emerge como o setor secundário de crescimento mais rápido porque os fabricantes de turbinas a gás industriais requerem temperaturas de queima mais altas para atingir metas de eficiência de ciclo combinado de 65%. As aplicações marítimas seguem o mesmo caminho à medida que as marinhas adaptam navios com turbinas revestidas com CMC para cumprir os limites de emissões de enxofre.

Aquecedores industriais, tubos de reação química e bombas de sal fundido adotam fibras de SiC para revestimentos resistentes à corrosão que suportam 1.400 °C enquanto resistem ao ataque de flúor. O setor de fibra de carboneto de silício também penetra nos compartimentos de pacotes de baterias automotivas e em velas de filtração para fluxos de gás quente acima de 900 °C. No entanto, o setor aeroespacial permanece o segmento de cliente âncora do mercado de fibra de carboneto de silício, subscrevendo os investimentos de capital em linhas de fiação e instalações de precursores que geram reduções de custos que beneficiam os segmentos secundários.

Análise Geográfica

A América do Norte reteve 37,21% da receita de 2025 devido à sua cadeia de suprimentos aeroespacial consolidada e ao financiamento governamental para materiais de alta temperatura. O Departamento de Energia dos EUA destinou USD 150 milhões para programas de fibra de SiC em ambientes severos, acelerando a qualificação para reatores de energia e de pequenos reatores modulares. Huntsville abriga a primeira linha de fibra comercial ocidental, posicionando a região como um polo autossuficiente, enquanto os polos aeroespaciais da MDA do Canadá e do Querétaro do México integram compósitos em estruturas de nacelas. A concentração geográfica suporta preços de adotante precoce e ciclos de feedback estreitos com clientes que avançam as iterações de materiais.

A Ásia-Pacífico, crescendo a um CAGR de 8,70%, beneficia-se da liderança japonesa em química de polissisbosilano e das crescentes redes de revisão de motores aeroespaciais sul-coreanas. A UBE Corporation planeja multiplicar por dez a produção de precursores nesta década para atender à demanda doméstica e de exportação. A China expande o banco de testes de CMC de SiC do instituto de motores aeroespaciais para veículos de planejamento hipersônico, sinalizando consumo futuro de alto volume assim que os obstáculos de transferência de tecnologia forem superados. A fabricação de semicondutores na Coreia do Sul impulsiona o desenvolvimento de dissipadores de calor de SiC, ancorando a demanda não aeroespacial. A Índia e os países da ASEAN ainda estão em fase inicial, mas mostram potencial à medida que os polos locais de compósitos amadurecem.

A Europa aproveita uma sólida base de turbinas a gás e automotiva para sustentar a demanda estável. O roteiro de dispositivos de energia de carboneto de silício da STMicroelectronics requer dissipadores de calor avançados, impulsionando indiretamente a adoção de fibras. Os programas de motores da Alemanha buscam microturbinas com 40% de eficiência para aquecimento de distrito, requerendo revestimentos de SiC. O Reino Unido financia demonstradores de CMC sob seu Instituto de Tecnologia Aeroespacial, ampliando os conjuntos de dados de qualificação. As concessionárias nórdicas que exploram a co-queima de hidrogênio em plantas de ciclo combinado também especificam revestimentos de SiC. Embora as atuais adversidades macroeconômicas afetem os gastos de capital, o foco regulatório da Europa na redução de emissões preserva a demanda de fibra a longo prazo.

Cenário Competitivo

O mercado de fibra de carboneto de silício permanece tecnologicamente consolidado; o conhecimento da síntese de precursores e de atmosferas controladas supera a simples escala na conferência de vantagem. As empresas japonesas NGS Advanced Fibers e UBE Corporation dominam a propriedade intelectual de polissisbosilano enquanto mantêm reputações por taxas de defeito abaixo de 1%, garantindo contratos de fornecimento de longo prazo com clientes primários aeroespaciais. O campus verticalmente integrado de USD 200 milhões da GE Aerospace vincula a fiação de fibras com a laminação de pré-impregnados, permitindo controle de qualidade em circuito fechado que acelera a certificação de motores. A General Atomics foca em aplicações nucleares; seu revestimento SiGA captura preços premium com base na sobrevivência a 1.900 °C.

A inovação de processos molda a rivalidade. A sinterização assistida por campo da MATECH densifica painéis de CMC em minutos, entregando resistência à ablação 20 vezes maior em relação às linhas de base de sílica-fenólica. A Safran integra robótica de trançado para reduzir a mão de obra de laminação em 30%, enquanto a Specialty Materials introduz fibras com gradiente de oxigênio que atenuam as microfissuras da matriz. As oportunidades de espaço em branco concentram-se nas pontas de nariz de veículos hipersônicos e nos painéis de barreira contra incêndio para mobilidade elétrica, nichos que recompensam pipelines ágeis de pesquisa e desenvolvimento. Os depósitos de patentes revelam que os cinco principais produtores controlam mais de 70% das reivindicações de fibra revestida de alta temperatura, impedindo a comoditização.

Os programas colaborativos preenchem as lacunas regionais. A pesquisa EUA-Japão sob a parceria Monosozukuri explora a cura mais rápida de precursores, e a iniciativa Aviação Limpa da UE financia testes de resistência de inserções de palhetas de SiC. No entanto, os entrantes ainda enfrentam elevados desembolsos de capital e cronogramas de qualificação de uma década, preservando altas barreiras de entrada. Consequentemente, os fornecedores com capacidades verticalmente integradas e diversificação no mercado final mantêm poder de precificação mesmo com o aumento dos volumes, cimentando suas posições até 2030.

Líderes do Setor de Fibra de Carboneto de Silício

GE Aerospace

NGS Advanced Fibers Co., Ltd

Specialty Materials Inc.

COI Ceramics

Safran Ceramics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2024: A General Atomics Electromagnetic Systems recebeu um contrato do Departamento de Energia (DOE) para desenvolver materiais de carboneto de silício para usinas de energia de fusão. Espera-se que esse desenvolvimento impulsione a inovação e a demanda futura por fibras de carboneto de silício, pois são essenciais para aplicações estruturais em alta temperatura nos setores de energia e defesa.

- Março de 2023: A SGL Carbon fornecerá componentes essenciais de grafite para as instalações de produção de carboneto de silício da Wolfspeed. Essa colaboração visa aprimorar a eficiência de fabricação e aumentar a capacidade de produção de materiais de carboneto de silício, incluindo fibras para aplicações industriais.

Escopo do Relatório Global do Mercado de Fibra de Carboneto de Silício

O relatório do mercado de fibra de carboneto de silício inclui:

| Fibra Contínua |

| Fibra Curta |

| Contínua |

| Tecida |

| Aeroespacial e Defesa |

| Energia e Potência |

| Industrial |

| Outros Setores de Usuário Final |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Fibra | Fibra Contínua | |

| Fibra Curta | ||

| Por Forma | Contínua | |

| Tecida | ||

| Por Setor de Usuário Final | Aeroespacial e Defesa | |

| Energia e Potência | ||

| Industrial | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de fibra de carboneto de silício?

O tamanho do mercado de fibra de carboneto de silício atingiu USD 1,12 bilhão em 2026.

Qual segmento detém a maior participação no mercado de fibra de carboneto de silício?

A fibra contínua lidera com 70,02% de participação em 2025.

Qual CAGR é previsto para o mercado de fibra de carboneto de silício de 2026 a 2031?

Prevê-se que o mercado se expanda a um CAGR de 8,09% no período.

Por que as fibras de carboneto de silício são importantes para os motores aeroespaciais?

Elas permitem que os componentes de turbinas a gás operem 250 °C mais quentes enquanto reduzem o peso em até 50%, melhorando a eficiência de combustível e as margens de empuxo.

Qual região está crescendo mais rapidamente no mercado de fibra de carboneto de silício?

A Ásia-Pacífico avança a um CAGR de 8,70%, impulsionada pelas expansões de capacidade de precursores japoneses e pela crescente fabricação aeroespacial na Coreia do Sul e na China.

Página atualizada pela última vez em: