Tamanho e Participação do Mercado de Carboneto de Silício

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Carboneto de Silício por Mordor Intelligence

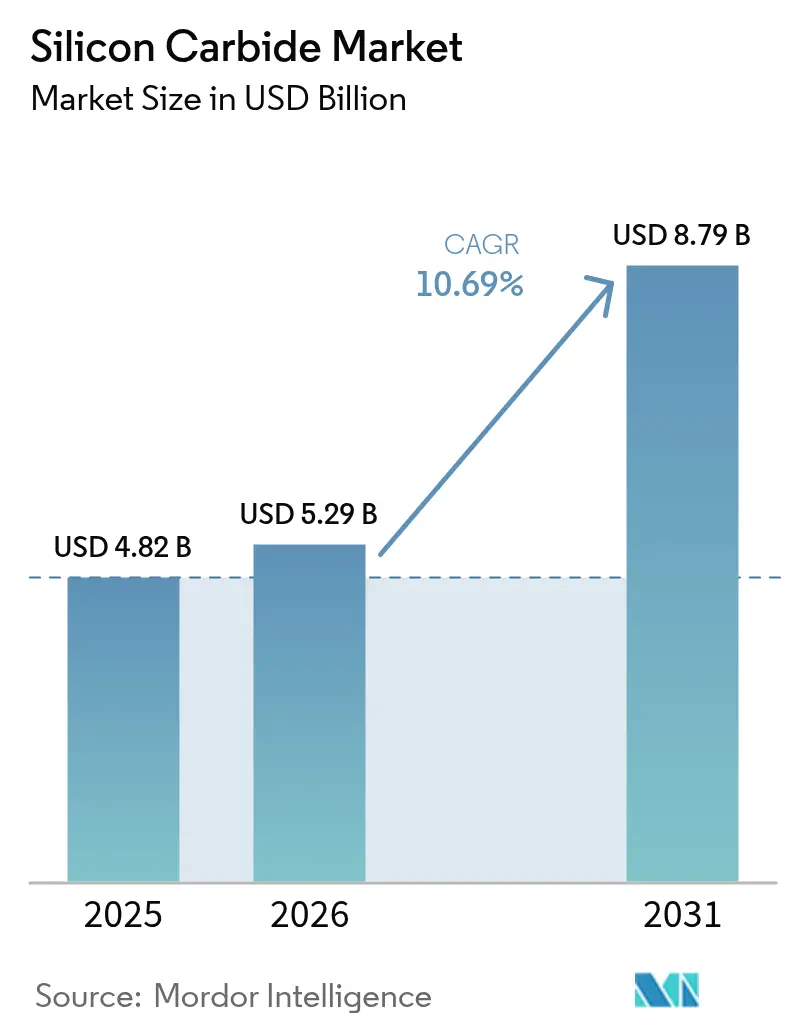

O tamanho do Mercado de Carboneto de Silício está projetado para expandir de USD 4,82 bilhões em 2025 e USD 5,29 bilhões em 2026 para USD 8,79 bilhões até 2031, registrando um CAGR de 10,69% entre 2026 e 2031. A demanda está se acelerando em duas frentes paralelas: substratos de semicondutores de potência para inversores de tração, fontes de alimentação de datacenters e conversores de energia renovável, e cerâmicas industriais para altos-fornos, trocadores de calor de alta temperatura e blindagem balística. Os fabricantes de dispositivos estão migrando para wafers de 8 polegadas, uma geometria que reduz o custo por die em 1,8 vezes e garante aprovações de design em plataformas de veículos elétricos de 800 volts. O carboneto de silício negro manteve a dominância em 2025, mas o grau verde de preço premium está superando o crescimento geral à medida que os volumes de polimento de wafers e lapidação de precisão aumentam. Os subsídios governamentais na Ásia-Pacífico, América do Norte e Europa estão comprimindo os períodos de retorno das fábricas, intensificando as adições de capacidade, enquanto a volatilidade das matérias-primas e os custos de conformidade ambiental favorecem os fornecedores verticalmente integrados.

Principais Conclusões do Relatório

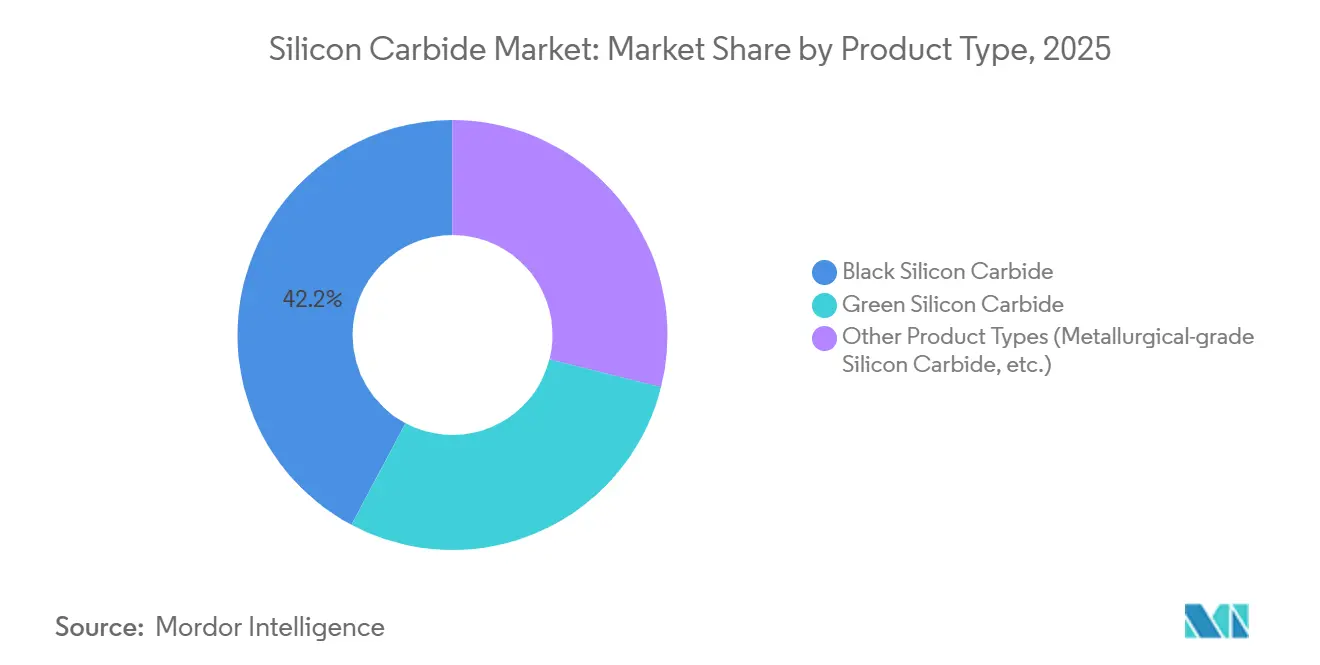

- Por tipo de produto, o carboneto de silício preto capturou 42,22% da participação do mercado de carboneto de silício em 2025, enquanto o carboneto de silício verde está projetado para registrar um CAGR de 13,56% até 2031.

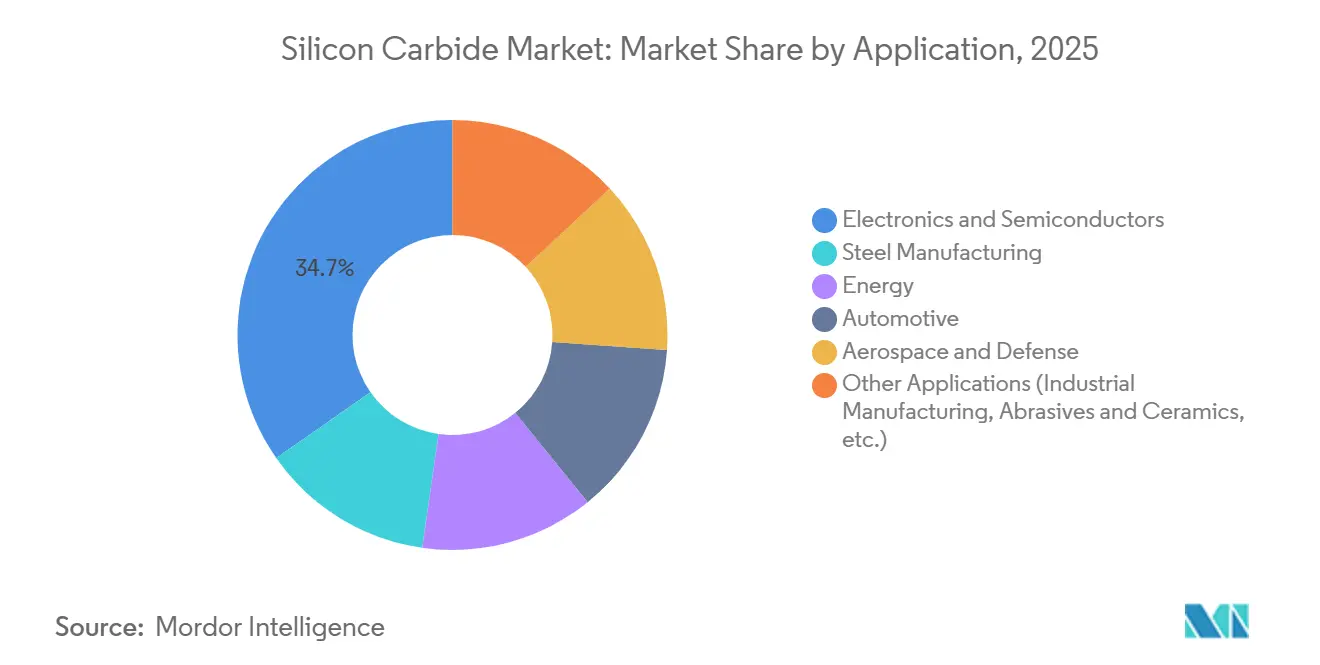

- Por aplicação, eletrônicos e semicondutores lideraram com 34,70% da participação do mercado de carboneto de silício em 2025, enquanto o setor automotivo está previsto para expandir a um CAGR de 12,65% até 2031.

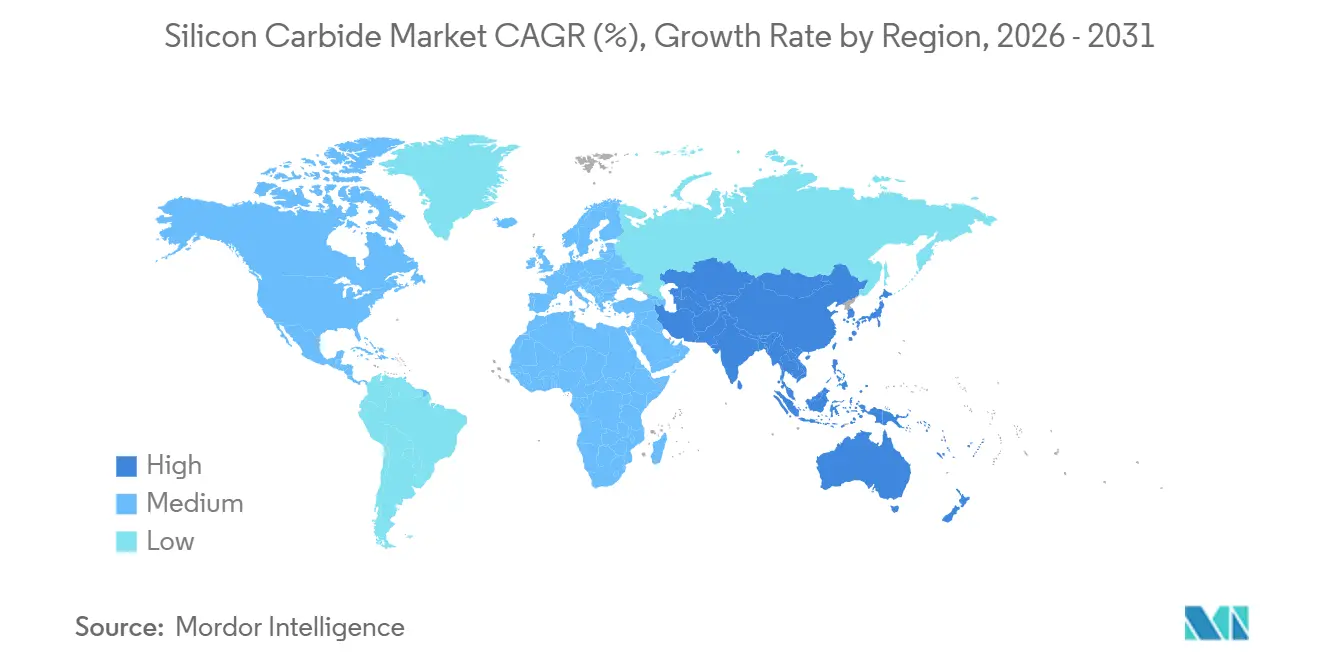

- Por geografia, a Ásia-Pacífico respondeu por 52,89% do tamanho do mercado de carboneto de silício em 2025 e está avançando a um CAGR de 12,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Carboneto de Silício

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente de Eletrônica de Potência | +3.2% | Global, com maior absorção na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Utilização Crescente em Energia Renovável | +2.4% | Global, liderado pelas instalações solares/eólicas da Europa e da China | Longo prazo (≥ 4 anos) |

| Adoção Rápida de Cerâmicas de Carboneto de Silício em Equipamentos de Temperatura Extrema | +1.1% | Setores industriais da América do Norte e Europa; siderúrgicas da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Incentivos Governamentais para Fábricas de Semicondutores de Banda Larga | +2.8% | América do Norte (Lei CHIPS), Europa (Lei Europeia de Chips), programas nacionais da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Uso Crescente nos Setores Aeroespacial e de Defesa | +0.9% | Contratantes de defesa da América do Norte e Europa; programas seletivos na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente de Eletrônica de Potência

Os módulos de eletrônica de potência absorveram 38% da produção global de substratos de SiC em 2025, ante 22% em 2022, à medida que as montadoras firmaram acordos de fornecimento plurianuais para inversores de tração de 800 volts no mercado de carboneto de silício. A estratégia de duplo fornecimento da Tesla em 2024 impulsionou ampla atividade de qualificação entre os fabricantes de veículos elétricos a bateria que buscam paridade de custo com as plataformas de combustão interna. Acionamentos de motores industriais que utilizam módulos de SiC reduziram o consumo de energia de sistemas de HVAC em 18% e agora influenciam as novas revisões do código ASHRAE 90.1[1]ASHRAE, "Atualização da Norma 90.1-2025," ashrae.org . Datacenters estão testando unidades de UPS baseadas em SiC que elevam a eficiência de ida e volta para 98,2%, um ganho crítico à medida que as cargas de trabalho de inferência de IA aumentam as densidades de rack além de 50 kW.

Utilização Crescente em Energia Renovável

Os inversores de usinas solares e os conversores de turbinas eólicas representaram 19% da receita de dispositivos de SiC em 2025, subindo de 14% em 2023, à medida que as concessionárias buscam maior eficiência para reduzir o custo nivelado de energia no mercado de SiC. A Administração Nacional de Energia da China exige eficiência mínima de 98,5% para inversores de usinas solares acima de 50 MW, alcançável apenas com SiC ou alternativas de silício multinível de alto custo. A atualização do HVDC NordLink na Europa registrou 0,4% de redução nas perdas após a integração de módulos de SiC, resultando em economias anuais de EUR 12 milhões aos preços de energia atuais. Os sistemas de armazenamento de energia que utilizam SiC atingem 99,1% de eficiência de ida e volta, prolongando a vida útil das células de fosfato de ferro e lítio ao reduzir o estresse térmico.

Adoção Rápida de Cerâmicas de Carboneto de Silício em Equipamentos de Temperatura Extrema

As cerâmicas refratárias e estruturais consumiram 28% da produção de grau negro em 2025, atendendo a fornos e revestimentos de fornos que operam acima de 1.400 °C. Usinas siderúrgicas indianas e do Sudeste Asiático retrofitam fornos de arco elétrico com refratários ligados a SiC que estendem a vida útil da campanha de 180 para 240 corridas, reduzindo a frequência de paradas e diminuindo o custo refratário por tonelada de aço em 14%. Os adotantes de propulsão aeroespacial utilizam bocais de SiC ligado por reação para elevar as temperaturas de entrada da turbina e adicionar 3% de empuxo. Os fornecedores de equipamentos de capital para semicondutores implantam suscetores de SiC para uniformidade de temperatura de wafer dentro de ± 2 °C, sustentando o crescimento da demanda no mercado de carboneto de silício.

Incentivos Governamentais para Fábricas de Semicondutores de Banda Larga

A Lei CHIPS e Ciência dos EUA alocou 3,2 bilhões de USD para projetos de semicondutores compostos, concedendo à Wolfspeed 750 milhões de USD em financiamento direto para sua fábrica de 8 polegadas na Carolina do Norte, com início de operação previsto para o final de 2027. A Lei de Chips da Europa desbloqueou 2,7 bilhões de EUR para uma joint venture em Dresden entre a STMicroelectronics e a Infineon. O METI do Japão emitiu 92 bilhões de JPY (620 milhões de USD) para a ROHM e a Showa Denko, enquanto o Conselho de Estado da China aprovou 15 novas linhas de epitaxia com meta de 1,2 milhão de wafers equivalentes de 6 polegadas por ano. Esses incentivos comprimem os períodos de retorno das fábricas de 12 anos para 7 anos, sobrecarregando a curva de oferta e intensificando a pressão de preços sobre os substratos de grau commodity no mercado de carboneto de silício.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo Flutuante das Matérias-Primas | -1.4% | Global, agudo em regiões dependentes das exportações chinesas de silício metálico | Curto prazo (≤ 2 anos) |

| Disponibilidade de Substitutos | -0.8% | América do Norte e Europa para aplicações abaixo de 600 V; impacto limitado no setor automotivo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Normas Rígidas de Emissão de Partículas para Plantas de Moagem de Carboneto de Silício | -0.6% | Europa e América do Norte; fiscalização seletiva na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Flutuante das Matérias-Primas

A matéria-prima de silício metálico representou até 42% do custo do pó de carboneto de silício e foi negociada entre USD 1.800 e USD 2.100 por tonelada em 2025, à medida que a capacidade chinesa foi reduzida sob as políticas de energia de controle duplo. O coque de petróleo subiu 19% devido à manutenção de refinarias e cortes da OPEP, comprimindo as margens brutas dos moinhos de pó não integrados em 3 a 5 pontos percentuais. Dois moinhos norte-americanos paralisaram ativos em meados de 2025 após não conseguirem repassar os aumentos de custos aos clientes de rebolos. A integração vertical ajuda: a síntese de pó cativo da STMicroelectronics reduziu a despesa com material por wafer em 11%.

Normas Rígidas de Emissão de Partículas para Plantas de Moagem de Carboneto de Silício

A Diretiva de Emissões Industriais da UE reduziu os limites de partículas de 10 mg/m³ para 5 mg/m³ em 2024, obrigando a instalação de sistemas de captura de poeira em circuito fechado que acrescentam de 4 a 6 milhões de USD por linha e elevam as despesas operacionais anuais em até 500.000 USD[2]Comissão Europeia, "Revisão da Diretiva de Emissões Industriais," europa.eu . O Distrito de Gestão da Qualidade do Ar da Costa Sul da Califórnia adotou limites semelhantes em 2025, levando uma instalação a se transferir para o México. A China elaborou normas equivalentes para 2027, mas a fiscalização varia por província. Os analistas esperam que 12 a 15% da capacidade global de moagem de SiC negro no mercado de SiC, principalmente moinhos familiares de pequena escala, encerrem as atividades até 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Carboneto de Silício Verde Avança com a Demanda por Precisão

O carboneto de silício preto respondeu por 42,22% da receita no mercado de carboneto de silício em 2025, sustentado por aplicações refratárias, abrasivas e metalúrgicas, onde o custo supera a pureza. O carboneto de silício verde, por outro lado, está projetado para expandir a um CAGR de 13,56% até 2031. Outros tipos de produto, principalmente o SiC de grau metalúrgico para desoxidação do aço, preenchem o restante.

O grau verde comanda um preço 1,8 a 2,2 vezes superior ao do material preto, devido às temperaturas de síntese mais elevadas e ao controle mais rigoroso de impurezas, resultando em dureza Mohs de 9,5, adequada para o lapeamento de wafers. Dentro do mercado de SiC, a migração para wafers de dispositivos de 8 polegadas é um catalisador direto; cada wafer de 8 polegadas consome 40% mais pasta de polimento do que um equivalente de 6 polegadas. Os fabricantes de painéis solares adotaram fios de serra de SiC verde em 2025, reduzindo a perda de corte de 120 µm para 95 µm e aumentando o rendimento das células em 4,2%. As placas balísticas do Exército dos EUA implantaram ladrilhos de SiC verde prensados a quente que oferecem 18% menor densidade areal do que o carboneto de boro.

Por Aplicação: A Aceleração Automotiva Desafia a Liderança da Eletrônica

Eletrônicos e semicondutores retiveram 34,70% da receita por aplicação no mercado de carboneto de silício em 2025, mas o setor automotivo está avançando a um CAGR de 12,65% até 2031, refletindo a rápida adoção de veículos elétricos. Os inversores de tração em veículos elétricos de longa autonomia padronizam-se em MOSFETs de SiC de 1.200 V; a atualização do Model 3 da Tesla em 2025 integrou um inversor de SiC com 48 módulos que reduziu as perdas de comutação em 54% e adicionou 11 milhas de autonomia segundo a EPA. Os carregadores de bordo agora atingem 96,5% de eficiência e densidade de potência de 3,2 kW/L usando SiC, possibilitando a instalação sob o assento.

As aplicações de energia, incluindo solar, eólica e armazenamento conectado à rede, estão projetadas para responder por uma parcela moderada da receita em 2025, impulsionadas pelo uso do carboneto de silício em eletrônica de potência. O segmento industrial deverá consumir uma parcela significativa da tonelagem de grau preto para refratários e abrasivos. O setor aeroespacial e de defesa alcança margens brutas superiores a 50% devido aos rigorosos requisitos de qualificação. O tamanho do mercado de carboneto de silício para substratos de alta pureza é sustentado por contratos de fornecimento plurianuais nos setores automotivo e de energias renováveis, garantindo taxas de utilização estáveis.

Análise Geográfica

A Ásia-Pacífico detinha 52,89% da receita do mercado de carboneto de silício em 2025 e tem previsão de crescimento anual de 12,24% até 2031. A SICC e a TankeBlue da China enviaram 680.000 wafers equivalentes de 6 polegadas em 2025 após a aprovação do Conselho de Estado para 15 novas linhas. O subsídio japonês de 92 bilhões de JPY à ROHM e à Showa Denko tem como meta 40% de autossuficiência automotiva doméstica até 2028. A SK Siltron da Coreia do Sul operou a maior fábrica de SiC de 8 polegadas do mundo em 2025 e dobrará a capacidade até 2027.

A América do Norte respondeu por uma participação significativa no mercado de carboneto de silício, liderada pela Wolfspeed e pela onsemi. O financiamento da Lei CHIPS de 2 bilhões de USD sustenta a fábrica tcheca da onsemi, mas os atrasos no licenciamento deslocaram os marcos do primeiro wafer para o final de 2026, cedendo uma vantagem inicial de qualificação aos concorrentes asiáticos. O Canadá está emergindo como fornecedor de silício metálico, enquanto o México atrai capacidade de moagem relocada em decorrência das normas de emissões mais rígidas da Califórnia.

Na Europa, a joint venture de 2,7 bilhões de EUR em Dresden construirá substratos de 8 polegadas e epitaxia, fortalecendo a posição da região no mercado de carboneto de silício, enquanto a atualização do HVDC NordLink demonstrou a vantagem de eficiência do SiC. A América do Sul e o Oriente Médio e África combinados apresentaram menor demanda, concentrada em refratários siderúrgicos e equipamentos para campos petrolíferos. A Gerdau do Brasil e a Ternium da Argentina testam panelas ligadas a SiC; o projeto NEOM da Arábia Saudita especificou inversores de SiC para uma usina de hidrogênio verde de 2,6 GW.

Cenário Competitivo

O mercado global é moderadamente concentrado: os cinco principais fornecedores de substratos — Wolfspeed, Infineon Technologies AG, STMicroelectronics, Semiconductor Components Industries, LLC e ROHM CO., LTD. — controlaram 47% da receita de wafers em 2025. Os fabricantes de dispositivos estão realizando integração retroativa; a STMicroelectronics adquiriu uma participação de 60% em uma joint venture europeia de substratos por EUR 450 milhões, com o objetivo de produzir 200.000 wafers de 8 polegadas anualmente até 2027.

A liderança tecnológica depende do rendimento em 8 polegadas. A Wolfspeed detém 47 patentes nos EUA sobre mitigação de microporos, enquanto a ROHM CO., LTD. concentra-se na epitaxia de baixa densidade de deslocamentos no plano basal. As startups chinesas reduzem os preços em até 25% com capital apoiado pelo Estado, mas apresentam o dobro da taxa de defeitos em comparação com os fornecedores de Nível 1. Os organismos de normalização estão elaborando as regras de qualificação da IEC 62148, que favorecerão os fornecedores com credenciais ISO 26262 e AEC-Q101, reforçando as barreiras de entrada.

As perspectivas de espaço em branco concentram-se em dispositivos acima de 3,3 kV para acionamentos de média tensão, substratos de radiofrequência de SiC sobre isolante e compósitos de SiC-diamante para propulsão em temperaturas extremas. As empresas de carboneto de silício que alcançarem 85% de rendimento em wafers de 8 polegadas — em comparação com a média atual de 72% — poderão reduzir o custo por die em 1,8 vez, conquistando mandatos de Nível 1 automotivo.

Líderes do Setor de Carboneto de Silício

-

Infineon Technologies AG

-

Semiconductor Components Industries, LLC (onsemi)

-

STMicroelectronics

-

ROHM CO., LTD.

-

WOLFSPEED, INC.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A WOLFSPEED, INC. desenvolveu um wafer de carboneto de silício monocristalino de 300 mm (12 polegadas), marcando um avanço notável na tecnologia de carboneto de silício. Essa inovação impulsionou a demanda por cerâmicas avançadas no processamento de wafers e na fabricação de dispositivos.

- Dezembro de 2025: A Coherent Corp. apresentou uma plataforma de Carboneto de Silício condutivo de 300 mm projetada para melhorar a eficiência térmica, a densidade de potência e as velocidades de comutação em datacenters de inteligência artificial. A plataforma apresentou baixa resistividade e densidade de defeitos, permitindo o gerenciamento eficaz de cargas térmicas de alta potência, ao mesmo tempo em que suporta componentes ópticos mais finos e eficientes para aplicações de realidade virtual/realidade aumentada e eletrônica de potência.

Escopo do Relatório Global do Mercado de Carboneto de Silício

O carboneto de silício é um material refratário duro que é um composto cristalino de silício e carbono produzido sinteticamente. Tem sido um material essencial para lixas, rebolos e ferramentas de corte. No entanto, encontrou aplicações em revestimentos refratários e elementos de aquecimento para fornos industriais, em peças resistentes ao desgaste para bombas e motores de foguetes, e em substratos semicondutores para diodos emissores de luz.

O mercado de carboneto de silício é segmentado por tipo de produto, aplicação e geografia. Por tipo de produto, o mercado é segmentado em carboneto de silício negro, carboneto de silício verde e outros tipos de produto (por exemplo, carboneto de silício de grau metalúrgico). Por aplicação, o mercado é segmentado em eletrônica e semicondutores, fabricação de aço, energia, automotivo, aeroespacial e defesa e outras aplicações (por exemplo, fabricação industrial, abrasivos e cerâmicas). O relatório também abrange o tamanho do mercado e as previsões para o carboneto de silício em 28 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Carboneto de Silício Negro |

| Carboneto de Silício Verde |

| Outros Tipos de Produto (Carboneto de Silício de Grau Metalúrgico, etc.) |

| Eletrônica e Semicondutores |

| Fabricação de Aço |

| Energia |

| Automotivo |

| Aeroespacial e Defesa |

| Outras Aplicações (Fabricação Industrial, Abrasivos e Cerâmicas, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Malásia | |

| Filipinas | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Turquia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Carboneto de Silício Negro | |

| Carboneto de Silício Verde | ||

| Outros Tipos de Produto (Carboneto de Silício de Grau Metalúrgico, etc.) | ||

| Por Aplicação | Eletrônica e Semicondutores | |

| Fabricação de Aço | ||

| Energia | ||

| Automotivo | ||

| Aeroespacial e Defesa | ||

| Outras Aplicações (Fabricação Industrial, Abrasivos e Cerâmicas, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Malásia | ||

| Filipinas | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Turquia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de carboneto de silício?

O mercado de carboneto de silício está em USD 5,29 bilhões em 2026 e está projetado para atingir USD 8,79 bilhões até 2031, crescendo a um CAGR de 10,69% a partir de 2026.

Qual segmento está se expandindo mais rapidamente nas aplicações de carboneto de silício?

O setor automotivo avança a um CAGR de 12,65% impulsionado pelos inversores de tração de veículos elétricos de 800 volts.

Por que o carboneto de silício verde está crescendo mais rapidamente do que o grau negro?

O polimento de precisão de wafers, a adoção de substratos de 8 polegadas e a maior dureza para o corte a fio fotovoltaico estão impulsionando seu CAGR de 13,56%.

Qual região lidera o consumo de carboneto de silício?

A Ásia-Pacífico deteve 52,89% da receita de 2025 e está prevista para continuar superando as demais regiões a um CAGR de 12,24%.

Página atualizada pela última vez em: