Tamanho e Participação do Mercado de Germânio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

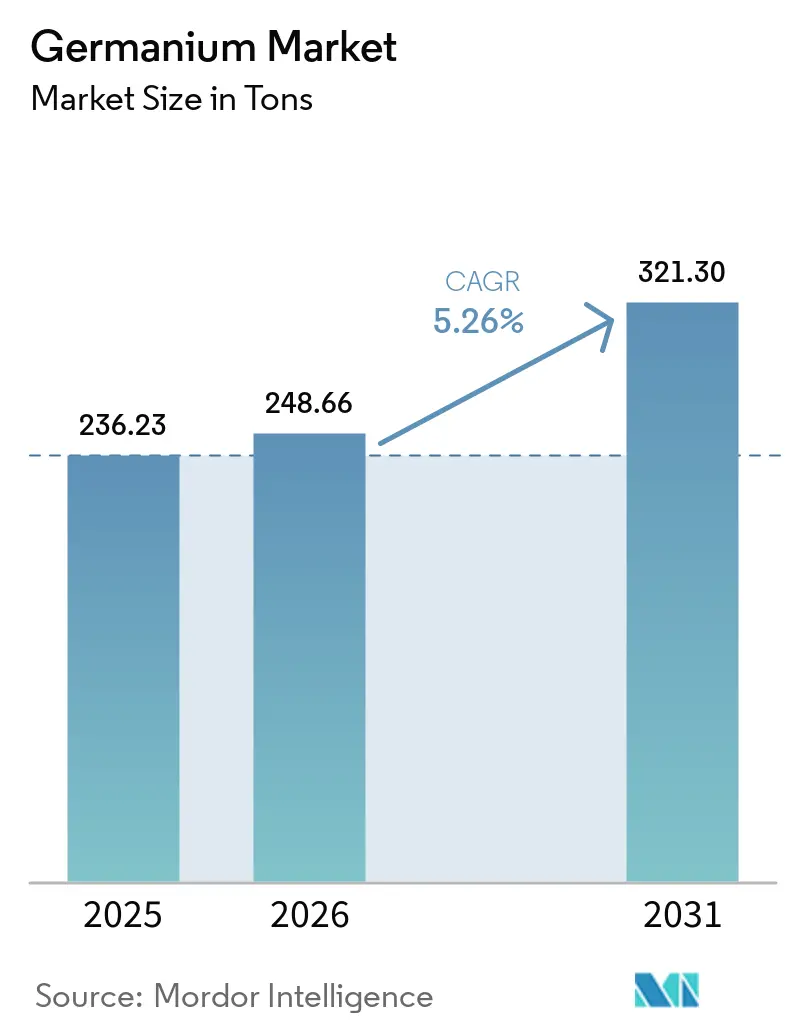

| Volume do Mercado (2026) | 248.66 toneladas |

| Volume do Mercado (2031) | 321.30 toneladas |

| Taxa de crescimento (2026 - 2031) | 5.26% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Germânio por Mordor Intelligence

O tamanho do Mercado de Germânio foi avaliado em 236,23 toneladas em 2025 e estima-se que cresça de 248,66 toneladas em 2026 para atingir 321,30 toneladas até 2031, a um CAGR de 5,26% durante o período de previsão (2026-2031). A demanda por matéria-prima de alta pureza está aumentando porque as telecomunicações por fibra óptica, o hardware de computação quântica e os sensores térmicos para veículos autônomos dependem das propriedades ópticas e eletrônicas únicas do germânio. A Ásia-Pacífico domina o mercado de Germânio com uma participação de 58,92%, devido à rede de recuperação de fundições de zinco da China e ao ecossistema de óptica de precisão do Japão. Os sistemas de fibra óptica respondem por 34,88% do volume e representam a aplicação de crescimento mais rápido, impulsionada por interconexões de data centers em hiperescala e backhaul de 5G que consomem tetracloreto de germânio (GeCl₄) para pré-formas de baixa perda. A intensidade competitiva permanece moderada: três refinarias chinesas fornecem aproximadamente metade da tonelagem global, enquanto as empresas ocidentais aproveitam a reciclagem e a purificação 6N-7N para garantir segmentos premium.

Principais Conclusões do Relatório

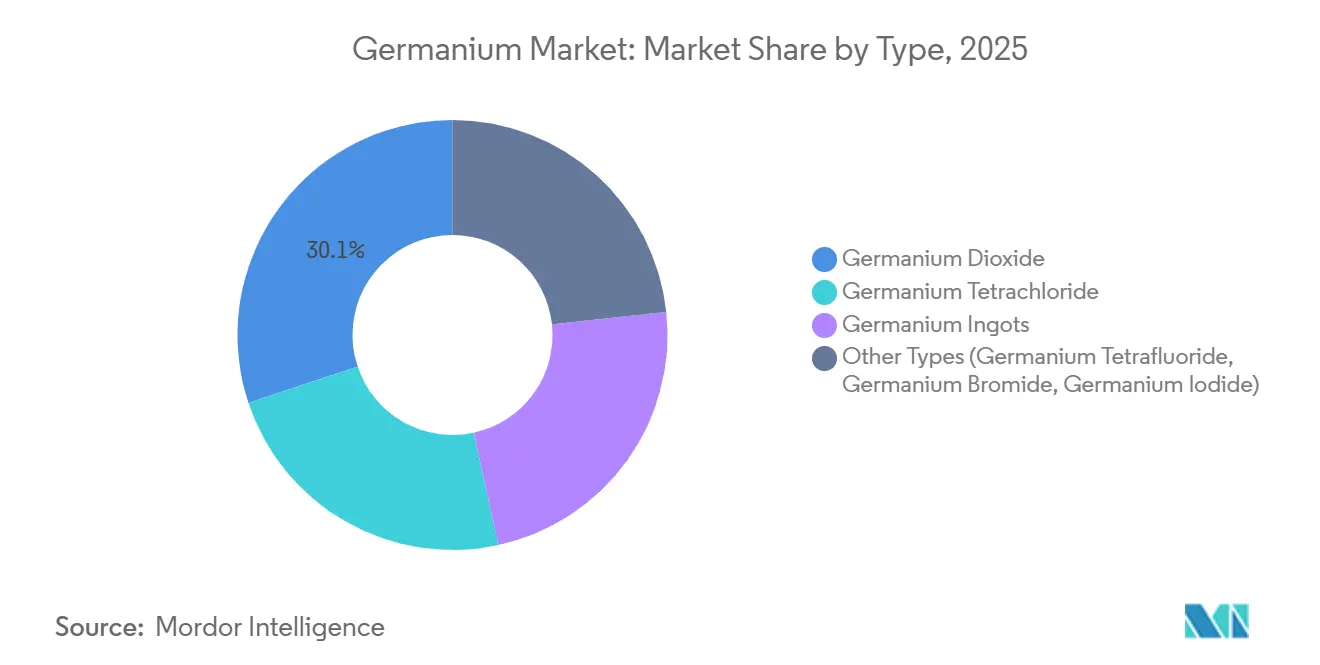

- Por tipo, o dióxido de germânio respondeu por 30,12% do tamanho do mercado de Germânio em 2025, enquanto o tetracloreto de germânio está posicionado para o crescimento mais rápido, a um CAGR de 5,58% durante o período de previsão (2026-2031).

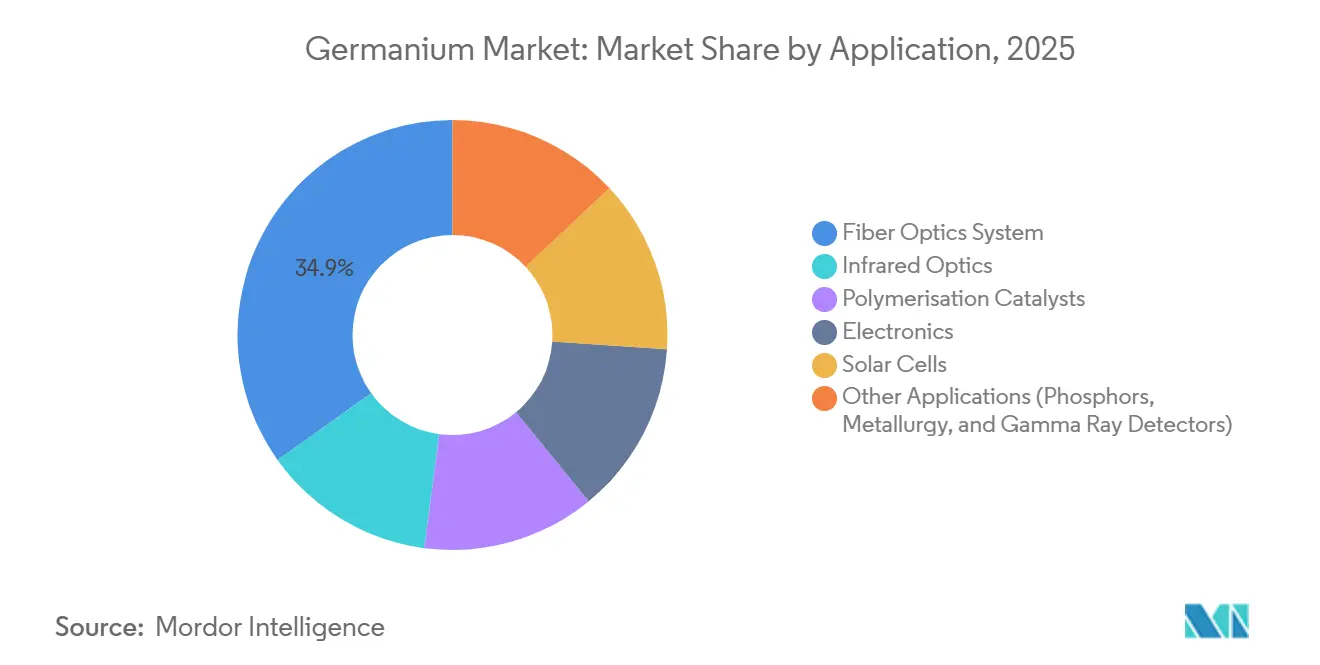

- Por aplicação, os sistemas de fibra óptica lideraram com 34,88% da participação do mercado de Germânio em 2025 e prevê-se que avancem a um CAGR de 5,72% durante o período de previsão (2026-2031).

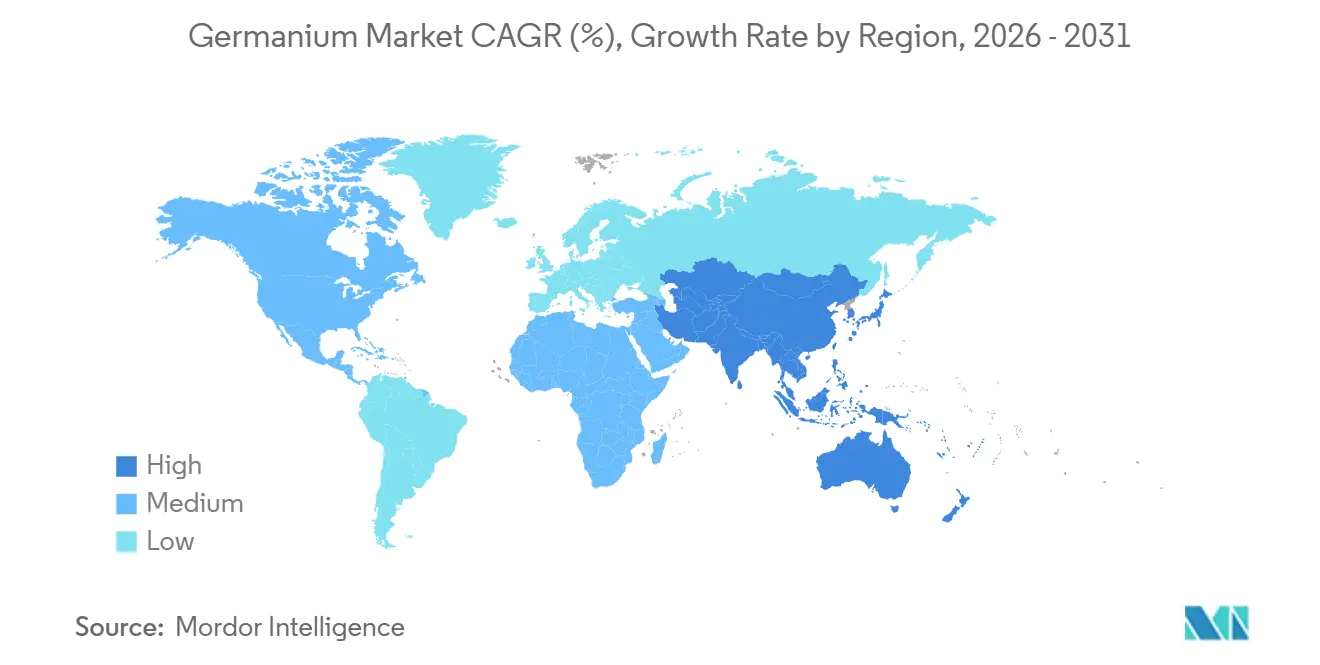

- Por geografia, a Ásia-Pacífico capturou 58,92% da participação do mercado de Germânio em 2025, e a região deve continuar crescendo a um CAGR de 5,59% durante o período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Germânio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Telecomunicações de Fibra Óptica | +1.8% | Global com foco na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Necessidade Crescente de Óptica Infravermelha em Veículos Autônomos e Imagem Industrial | +1.2% | América do Norte, Europa, Ásia-Pacífico em rápido crescimento | Médio prazo (2-4 anos) |

| Adoção de Substratos de Ge em Células Solares de Múltiplas Junções de Alta Eficiência | +0.9% | Global, ganhos iniciais em espaço e fotovoltaico concentrado | Longo prazo (≥4 anos) |

| Ge de Ultrapureza para Qubits de Computação Quântica e Detectores Criogênicos | +0.7% | América do Norte, Europa, Ásia-Pacífico selecionada | Longo prazo (≥4 anos) |

| Financiamento de Defesa para Capacidade Nacional de Wafers de Ge de Grau Semicondutor | +0.6% | Estados Unidos, União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Telecomunicações de Fibra Óptica

O tráfego global de internet está dobrando a cada 24 meses, e as operadoras estão implantando fibra monomodo insensível a curvaturas com núcleos dopados com germânio que reduzem a atenuação abaixo de 0,15 dB/km a 1550 nm[1]Instituto de Engenheiros Eletricistas e Eletrônicos, "Pré-formas de Fibra de Baixa Perda via GeCl₄ MCVD," ieee.org. Os principais fornecedores de desempenho relatam carteiras de pedidos de seis meses, sinalizando um aperto no fornecimento de tetracloreto de germânio (GeCl₄). A expansão da banda larga rural da China e a Fase III do BharatNet da Índia juntas adicionam 15 milhões de km de fibra até 2027, equivalente a cerca de 18 toneladas de demanda anual de tetracloreto de germânio (GeCl₄). As alternativas de fibra de núcleo oco permanecem curiosidades laboratoriais porque os custos de produção excedem o Depósito Químico de Vapor Modificado (MCVD) convencional em mais de três vezes. Apenas a Bélgica e o Japão operam plantas de hidrólise que reciclam o gás residual das pré-formas, de modo que o mercado de Germânio ainda depende da produção primária das fundições. Esses fatores reforçam uma tendência de alta de vários anos no tamanho do mercado de Germânio dedicado à infraestrutura de telecomunicações.

Necessidade Crescente de Óptica Infravermelha em Veículos Autônomos e Imagem Industrial

Câmeras térmicas operando na faixa de 8-12 µm requerem lentes de germânio para explorar os picos de transmissão atmosférica[2]SPIE, "Lentes de Germânio para Câmeras Térmicas Automotivas," spie.org. Os fornecedores automotivos de Nível 1 aumentaram a carga de germânio por veículo de 12 g em 2024 para um esperado de 22 g até 2028. Os sistemas industriais de manutenção preditiva consumiram 11 toneladas de óptica de germânio em 2025, e o crescimento é mais forte em fábricas de semicondutores e complexos petroquímicos. O vidro calcogeneto representa risco limitado de substituição porque a fragilidade e a sensibilidade à umidade restringem a implantação em larga escala. Os programas de defesa fornecem um patamar estável de 4-5 toneladas na demanda anual, isolando o mercado de Germânio dos ciclos econômicos.

Adoção de Substratos de Ge em Células Solares de Múltiplas Junções de Alta Eficiência

As agências espaciais especificam wafers de germânio como substratos com correspondência de rede para células de quádrupla junção III-V que excedem 32% de eficiência de conversão sob iluminação AM1.5G (Massa de Ar 1,5 Global). Os programas da Agência Espacial Europeia e da NASA respondem por aproximadamente 3,5 toneladas de wafers de 6 polegadas por ano, com preços entre USD 800-1.200 por kg. O fotovoltaico concentrador terrestre permanece um nicho, limitado a menos de 50 MW de capacidade anual. Os conceitos de tândem Ge-em-Si poderiam reduzir os custos dos substratos à metade e abrir nova demanda se as linhas piloto lançadas em 2027 atingirem as metas de custo. Até então, a contribuição do segmento para o tamanho do mercado de Germânio é pequena, mas estrategicamente vital porque as missões espaciais priorizam a resistência à radiação em detrimento do preço.

Ge de Ultrapureza para Qubits de Computação Quântica e Detectores Criogênicos

Wafers de Ge isotopicamente enriquecidos demonstraram fidelidades de qubit único de 99,9%, cruzando os limiares de correção de erros para processadores quânticos escaláveis. A capacidade global de enriquecimento é inferior a 200 kg por ano, e os prazos de entrega se estendem a 24 meses. A Intel e a Diraq estão financiando linhas piloto de 300 mm, empurrando os preços à vista para USD 50.000 por kg. Os detectores de germânio de alta pureza para espectroscopia de raios gama consomem material de abundância natural refinado a 10N, fornecido por menos de cinco fornecedores em todo o mundo. O financiamento de hardware quântico nos EUA e na Europa ultrapassa USD 1,2 bilhão até 2028, o que poderia triplicar a demanda de ultrapureza e intensificar os gargalos de fornecimento no mercado de Germânio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços decorrente da natureza de subproduto das minas de zinco | -0.80% | Global, com efeitos agudos em regiões dependentes de matéria-prima importada | Curto prazo (≤2 anos) |

| Altos custos de purificação e crescimento de cristais em comparação ao silício | -0.50% | Global, afetando particularmente produtores emergentes e aplicações sensíveis ao custo | Médio prazo (2-4 anos) |

| Gargalos de reciclagem para GeCl₄ de grau telecomunicações | -0.40% | Global, com concentração na Ásia-Pacífico e Europa, onde a produção de fibra óptica é mais elevada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços Decorrente da Natureza de Subproduto das Minas de Zinco

Como o germânio é capturado da poeira de chaminé das fundições de zinco, a produção refinada espelha a economia das minas de zinco em vez da demanda por germânio. Os preços à vista oscilaram de USD 1.650 por kg em janeiro de 2025 para USD 2.180 em setembro de 2025 após paralisações não planejadas de fundições coincidirem com a reposição de estoques de fibra óptica. Os contratos de longo prazo mitigam o risco para os compradores asiáticos, mas transferem a pressão sobre as margens para as refinarias. Um mercado de futuros transparente não existe, de modo que os acordos bilaterais dominam e ampliam a assimetria de informações. A mineração primária de germânio permanece antieconômica porque os teores de minério raramente excedem 100 ppm (partes por milhão).

Altos Custos de Purificação e Crescimento de Cristais em Comparação ao Silício

A refinação por zona até a pureza 6N requer 15-20 passagens consumindo 180 kWh por kg, mais de quatro vezes a demanda de energia do silício. A cloração e a hidrólise adicionam USD 200-300 por kg em reagentes e energia, elevando a despesa total de produção para USD 600-800 antes do puxamento de cristais. O crescimento Czochralski de lingotes de 6 polegadas requer fornos com custo superior a USD 5 milhões cada. A cadeia de suprimentos madura do silício reduz os custos de grau solar abaixo de USD 15 por kg, de modo que o prêmio do germânio confina seu uso a nichos onde seu alto índice de refração ou constante de rede supera a sensibilidade ao preço. Esses obstáculos estruturais de custo limitam o crescimento de volume no mercado de Germânio mais amplo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Tetracloreto Ganha Espaço à Medida que as Pré-formas de Fibra Superam os Blanks de Óptica

O dióxido de germânio detinha 30,12% de participação no mercado de Germânio em 2025, ancorado por catalisadores de polimerização e blanks de óptica infravermelha. O crescimento fica atrás do tamanho geral do mercado de Germânio porque os produtores de PET (Politereftalato de Etileno) testam sistemas de antimônio mais baratos. O tetracloreto de germânio é o tipo de crescimento mais rápido, a um CAGR de 5,58% durante o período de previsão (2026-2031); as linhas de pré-formas de fibra MCVD (Depósito Químico de Vapor Modificado) e PCVD (Depósito Químico de Vapor por Plasma) dependem da dopagem com GeCl₄ que suporta os lançamentos de transceivers de 400 G e 800 G. Os lingotes de grau commodity são negociados próximos a USD 1.200 por kg, enquanto os wafers isotopicamente enriquecidos 7N atingem USD 50.000 por kg, refletindo necessidades de pureza divergentes. Compostos de nicho como tetrafluoreto de germânio e iodeto representam menos de 3% da tonelagem e mostram impulso comercial limitado.

As iniciativas de reciclagem poderiam fornecer 6-8 toneladas adicionais anualmente até 2030, especialmente a partir do gás residual de GeCl₄ e lentes infravermelhas no fim da vida útil. A ISO 9001 é suficiente para o controle de qualidade convencional, mas os compradores de quantum e defesa exigem rastreabilidade ao NIST SRM 1537 (Material de Referência Padrão 1537 do Instituto Nacional de Padrões e Tecnologia). O CAGR histórico de 2020-2025 foi de 4,1% porque a COVID-19 desacelerou a produção de telecomunicações e automotiva; a recuperação para 5,26% até 2031 demonstra a demanda reprimida por infraestrutura. Consequentemente, a participação do mercado de Germânio comandada pelo tetracloreto continuará se expandindo à medida que a implantação de fibra óptica acelera em todo o mundo.

Por Aplicação: A Fibra Óptica Domina a Participação e o Crescimento, Enquanto os Nichos Quânticos Comandam Prêmios

A infraestrutura de fibra óptica reivindicou 34,88% do mercado de Germânio em 2025 e está projetada para superar todos os outros usos a um CAGR de 5,72% durante o período de previsão (2026-2031). A dopagem com tetracloreto de germânio (GeCl₄) reduz o contraste do índice de refração, permitindo o roteamento compacto de cabos em dutos urbanos congestionados. A óptica infravermelha permanece a segunda maior fatia do mercado de Germânio; o alto índice de refração do germânio permite lentes finas para visão noturna automotiva e termografia industrial. O uso de catalisadores de polimerização é estável em 8-10 toneladas, mas enfrenta ventos contrários de alternativas sem antimônio sob o regulamento de Registro, Avaliação, Autorização e Restrição de Substâncias Químicas da União Europeia (EU REACH). As aplicações eletrônicas, principalmente os TBH SiGe (Transistores Bipolares de Heterojunção Silício-Germânio), consumiram 9 toneladas em 2025, impulsionadas pela demanda de estações base 5G.

As células solares de grau espacial contribuem com 3,5 toneladas anualmente, e os novos tândems Ge-em-Si poderiam ampliar essa base após 2027. Os detectores HPGe (Germânio de Alta Pureza) continuam crescendo modestamente à medida que os orçamentos de segurança nuclear aumentam. Outros canais menores, fósforos para LED (diodo emissor de luz) e aditivos para ligas de alumínio, totalizam 6-7 toneladas. A conformidade com a IEC 60825 (Comissão Eletrotécnica Internacional 60825) para segurança de fibra e a MIL-STD-810 (Padrão Militar 810) para óptica de defesa adiciona sobrecarga de certificação, mas raramente restringe o fornecimento. O mercado de Germânio, portanto, permanece ancorado em aplicações de telecomunicações e imagem térmica, enquanto os nichos quânticos de ultrapureza capturam receita desproporcional por tonelada.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de Germânio com 58,92% de participação em 2025 e está definida para crescer a um CAGR de 5,59% até 2031. A província de Yunnan, na China, abriga complexos integrados de fundição de zinco e refinaria que desfrutam de teores de minério de 0,8-1,2% de germânio na poeira de chaminé, conferindo vantagens de custo sobre a matéria-prima importada. O Japão se baseia em décadas de expertise em refinação por zona para fornecer lingotes 6N-7N para óptica de precisão, enquanto as fundições da Coreia do Sul demandam 4-5 toneladas anuais para epitaxia SiGe. A construção de fibra óptica da Índia registrou crescimento de consumo de 22% ano a ano em 2025, à medida que a banda larga rural se expandiu.

Na América do Norte, a fundição Trail da Teck Resources recupera 8-10 toneladas por ano e planeja uma expansão de 4 toneladas até 2027, enquanto a 5N Plus atualiza a matéria-prima importada para wafers 7N em Montreal. Os clusters de computação quântica na Califórnia e em Massachusetts ancoram a demanda por Ge enriquecido. A Estratégia de Minerais Críticos do Canadá visa dobrar a capacidade de refinação até 2030, mas os obstáculos de financiamento persistem.

Na Europa, o mandato de 2030 da União Europeia (UE) para processar 40% dos minerais críticos localmente impulsiona estudos de viabilidade na Bélgica e na Alemanha, mas as altas tarifas de eletricidade retardam as aprovações de projetos. O Resto do Mundo respondeu por uma participação de mercado substancialmente menor, com pequenas operações de recuperação na República Democrática do Congo e a Rússia, isolada por sanções, pivotando para clientes domésticos. No geral, os esforços de diversificação regional alterarão os fluxos comerciais, mas deixarão a Ásia-Pacífico firmemente no topo do ranking de participação do mercado de Germânio até 2031.

Cenário Competitivo

O mercado de Germânio é moderadamente consolidado. As empresas chinesas exercem liderança de custo por meio da fundição de zinco verticalmente integrada, enquanto os fornecedores ocidentais se diferenciam em reciclagem, enriquecimento isotópico e conformidade rigorosa com ESG (Ambiental, Social e de Governança). As atualizações tecnológicas se concentram na automação de fornos de refinação por zona e na instalação de espectroscopia em tempo real que elevou o rendimento 6N da Umicore de 82% para 91% entre 2023 e 2025. A influência regulatória ainda é leve, limitada a controles de exportação de material isotópico e licenças ambientais para linhas de cloração, mas as designações de minerais críticos nos Estados Unidos e na União Europeia estão começando a moldar a alocação de capital.

Líderes do Setor de Germânio

Teck Resources Limited

Umicore

Yunnan Chihong Zinc & Germanium Co., Ltd.

5N Plus

CNGE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Blue Moon Metals Inc. anunciou que a Teck American Incorporated, subsidiária da Teck Resources Limited, transferiu 100% da propriedade da mina Apex de germânio (Ge), gálio (Ga) e cobre (Cu), anteriormente em produção, localizada em Utah, para a Blue Moon. Isso posicionou a Teck como uma parte interessada fundamental no apoio a um pipeline integrado de projetos de minerais críticos dos EUA com o objetivo de garantir o fornecimento norte-americano.

- Agosto de 2025: A Korea Zinc e a Lockheed Martin assinaram um Memorando de Entendimento para fortalecer o fornecimento e a aquisição de germânio, com o objetivo de estabelecer uma cadeia de suprimentos resiliente. A Korea Zinc produzirá germânio de alta pureza usando matérias-primas provenientes de fora da China e o fornecerá à Lockheed Martin.

Escopo do Relatório Global do Mercado de Germânio

O germânio é um elemento químico com o símbolo Ge e número atômico 32. É um metaloide lustroso, duro e branco-acinzentado do grupo do carbono. O germânio possui propriedades semelhantes às do silício e é utilizado em diversas aplicações de alta tecnologia.

O mercado de germânio é segmentado com base no tipo, aplicação e geografia. Por tipo, o mercado é segmentado em tetracloreto de germânio, dióxido de germânio, lingote de germânio e outros (wafers de germânio, compostos de germânio). Por aplicação, o mercado é segmentado em óptica infravermelha, fibra óptica, eletrônicos e outros (tecnologia LED, células solares). O relatório também abrange o tamanho do mercado e as previsões para o mercado de germânio em 11 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (toneladas).

| Dióxido de Germânio |

| Tetracloreto de Germânio |

| Lingotes de Germânio |

| Outros Tipos (Tetrafluoreto de Germânio, Brometo de Germânio, Iodeto de Germânio) |

| Sistema de Fibra Óptica |

| Óptica Infravermelha |

| Catalisadores de Polimerização |

| Eletrônicos |

| Células Solares |

| Outras Aplicações (Fósforos, Metalurgia e Detectores de Raios Gama) |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Bélgica | |

| Rússia | |

| Resto da Europa | |

| Resto do Mundo | América do Sul |

| Oriente Médio e África |

| Por Tipo | Dióxido de Germânio | |

| Tetracloreto de Germânio | ||

| Lingotes de Germânio | ||

| Outros Tipos (Tetrafluoreto de Germânio, Brometo de Germânio, Iodeto de Germânio) | ||

| Por Aplicação | Sistema de Fibra Óptica | |

| Óptica Infravermelha | ||

| Catalisadores de Polimerização | ||

| Eletrônicos | ||

| Células Solares | ||

| Outras Aplicações (Fósforos, Metalurgia e Detectores de Raios Gama) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Bélgica | ||

| Rússia | ||

| Resto da Europa | ||

| Resto do Mundo | América do Sul | |

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado da demanda de germânio até 2031?

O mercado de Germânio está previsto para atingir 321,30 toneladas até 2031, expandindo-se a um CAGR de 5,26% de 2026 a 2031.

Qual segmento de aplicação adicionará o maior volume incremental?

Os sistemas de fibra óptica contribuirão com a maior tonelagem incremental, crescendo a um CAGR de 5,72% com base nas implantações de 5G e data centers em hiperescala.

Por que o fornecimento de germânio é tão sensível aos preços do zinco?

Quase todo o germânio refinado é recuperado como subproduto da fundição de zinco, de modo que qualquer flutuação na produção das minas de zinco altera diretamente a disponibilidade de matéria-prima de germânio e os preços à vista.

Como as iniciativas políticas estão moldando o fornecimento regional?

A legislação CHIPS dos Estados Unidos e de Materiais Críticos da União Europeia estão financiando a refinação doméstica e a produção de wafers, com o objetivo de diversificar o fornecimento para além da China até o final da década.

Quais graus de pureza são necessários para wafers de computação quântica?

Os processadores quânticos utilizam wafers de ⁷⁴Ge isotopicamente enriquecidos de grau 7N, com preços próximos a USD 50.000 por kg, porque proporcionam fidelidades de qubit acima de 99,9%.

Página atualizada pela última vez em: