Tamaño y Participación del Mercado de Carburo de Silicio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Carburo de Silicio por Mordor Intelligence

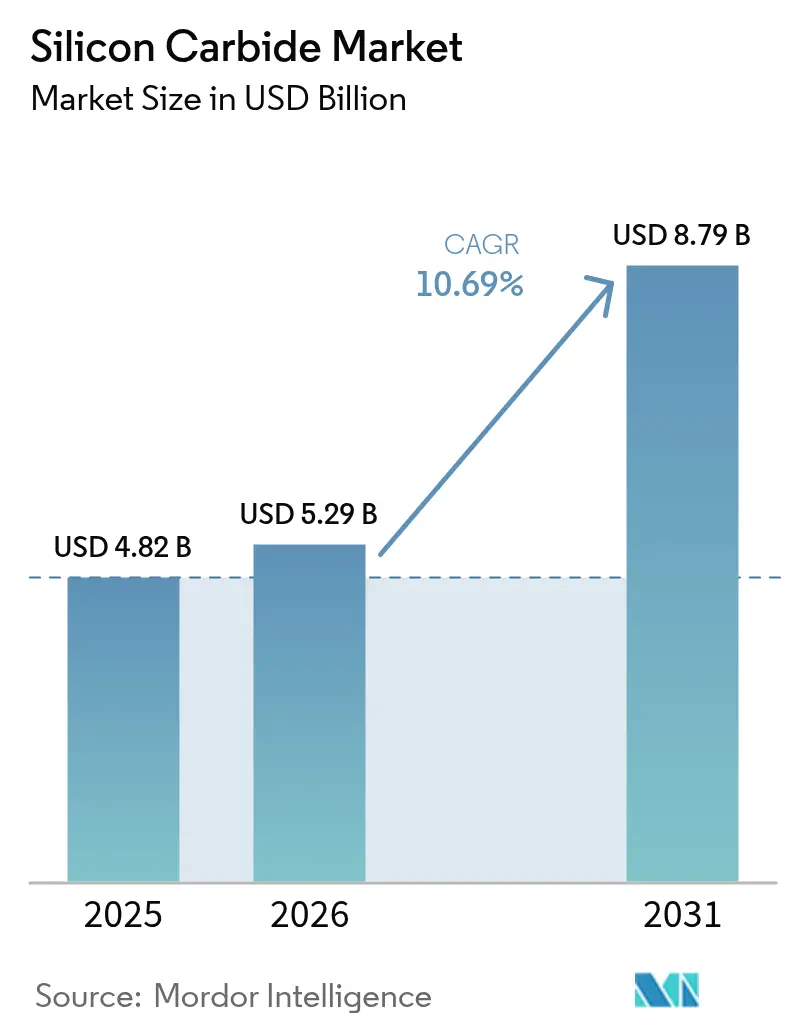

Se proyecta que el tamaño del Mercado de Carburo de Silicio se expanda desde USD 4,82 mil millones en 2025 y USD 5,29 mil millones en 2026 hasta USD 8,79 mil millones en 2031, registrando una CAGR del 10,69% entre 2026 y 2031. La demanda se acelera en dos vías paralelas: sustratos de semiconductores de potencia para inversores de tracción, fuentes de alimentación para centros de datos y convertidores de energía renovable, y cerámicas industriales para altos hornos, intercambiadores de calor de alta temperatura y blindaje balístico. Los fabricantes de dispositivos están migrando a obleas de 8 pulgadas, una geometría que reduce el costo por dado 1,8 veces y asegura victorias de diseño en plataformas de vehículos eléctricos de 800 voltios. El carburo de silicio negro mantuvo el dominio en 2025, pero el grado verde de precio premium supera el crecimiento general a medida que aumentan los volúmenes de pulido de obleas y lapeado de precisión. Los subsidios gubernamentales en Asia-Pacífico, América del Norte y Europa están comprimiendo los períodos de recuperación de la inversión en fábricas, intensificando las adiciones de capacidad, mientras que la volatilidad de las materias primas y los costos de cumplimiento ambiental favorecen a los proveedores integrados verticalmente.

Conclusiones Clave del Informe

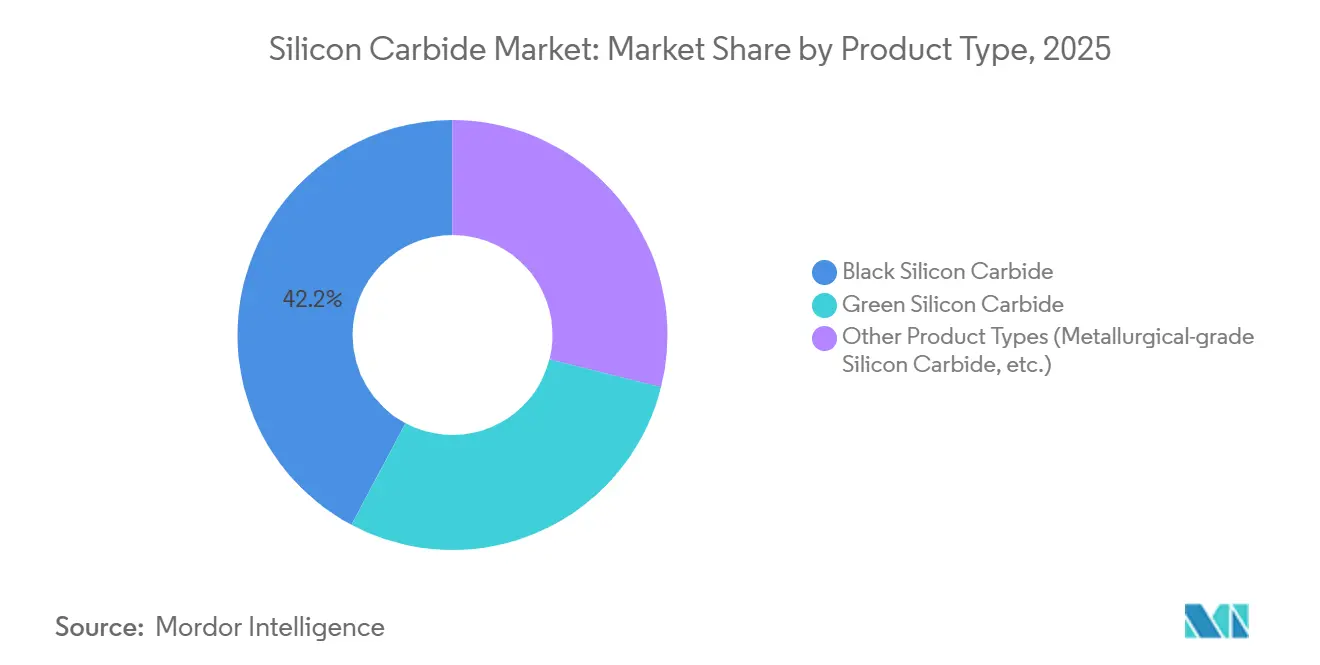

- Por tipo de producto, el carburo de silicio negro capturó el 42,22% de la participación del mercado de carburo de silicio en 2025, mientras que se proyecta que el carburo de silicio verde registre una CAGR del 13,56% hasta 2031.

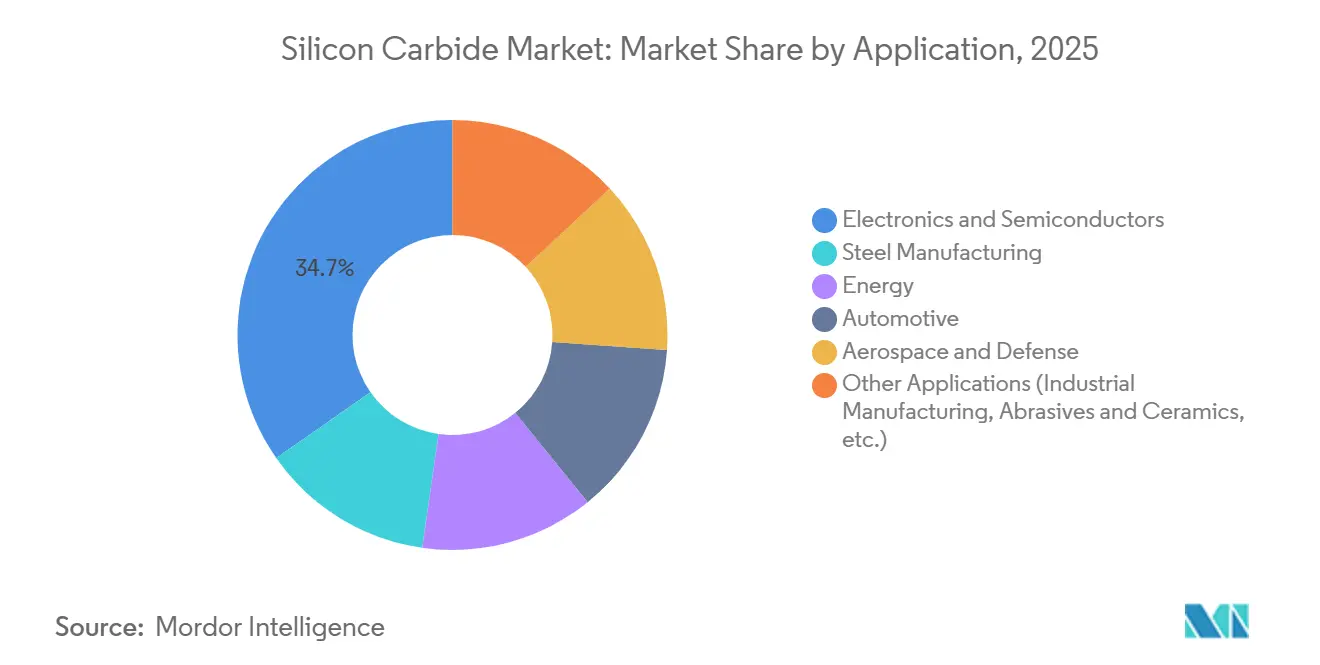

- Por aplicación, la electrónica y los semiconductores lideraron con el 34,70% de la participación del mercado de carburo de silicio en 2025, mientras que se prevé que el sector automotriz se expanda a una CAGR del 12,65% hasta 2031.

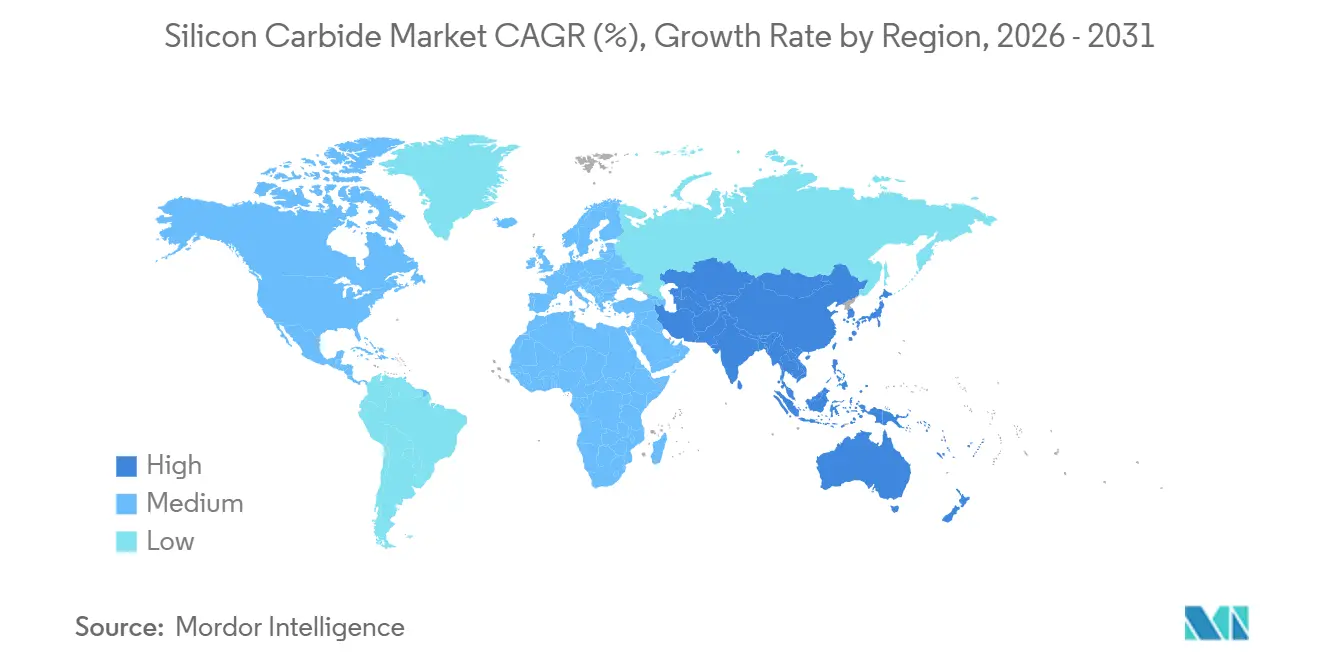

- Por geografía, Asia-Pacífico representó el 52,89% del tamaño del mercado de carburo de silicio en 2025 y avanza a una CAGR del 12,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Carburo de Silicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Electrónica de Potencia | +3.2% | Global, con mayor adopción en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Mayor Utilización en Energía Renovable | +2.4% | Global, liderado por instalaciones solares/eólicas de Europa y China | Largo plazo (≥ 4 años) |

| Rápida Adopción de Cerámicas de Carburo de Silicio en Equipos de Temperatura Extrema | +1.1% | Sectores industriales de América del Norte y Europa; acerías de Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para Fábricas de Semiconductores de Banda Ancha | +2.8% | América del Norte (Ley CHIPS), Europa (Ley Europea de Chips), programas nacionales de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Uso Creciente en la Industria Aeroespacial y de Defensa | +0.9% | Contratistas de defensa de América del Norte y Europa; programas selectivos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Electrónica de Potencia

Los módulos de electrónica de potencia absorbieron el 38% de la producción mundial de sustratos de SiC en 2025, frente al 22% en 2022, a medida que los fabricantes de automóviles cerraron acuerdos de suministro plurianuales para inversores de tracción de 800 voltios en el mercado de carburo de silicio. La estrategia de doble abastecimiento de Tesla en 2024 impulsó una amplia actividad de calificación entre los fabricantes de vehículos eléctricos de batería que buscaban paridad de costos con las plataformas de combustión interna. Los accionamientos de motores industriales que utilizan módulos de SiC redujeron el consumo energético de los sistemas de climatización en un 18% y ahora influyen en las nuevas revisiones del código ASHRAE 90.1[1]ASHRAE, "Actualización de la Norma 90.1-2025," ashrae.org . Los centros de datos están probando unidades de alimentación ininterrumpida basadas en SiC que elevan la eficiencia de ida y vuelta al 98,2%, una ganancia crítica a medida que las cargas de trabajo de inferencia de inteligencia artificial elevan las densidades de bastidor por encima de los 50 kW.

Mayor Utilización en Energía Renovable

Los inversores de parques solares y los convertidores de turbinas eólicas representaron el 19% de los ingresos por dispositivos de SiC en 2025, aumentando desde el 14% en 2023, a medida que las empresas de servicios públicos buscan mayor eficiencia para reducir el costo nivelado de la electricidad en el mercado de SiC. La Administración Nacional de Energía de China exige una eficiencia mínima del inversor del 98,5% para plantas solares de más de 50 MW, alcanzable únicamente con SiC o costosas alternativas de silicio multinivel. La actualización del enlace de corriente continua de alta tensión NordLink de Europa registró un 0,4% menos de pérdidas tras integrar módulos de SiC, lo que se traduce en un ahorro anual de 12 millones de EUR a los precios actuales de la energía. Los sistemas de almacenamiento de energía que utilizan SiC alcanzan una eficiencia de ida y vuelta del 99,1%, prolongando la vida útil de las celdas de litio-hierro-fosfato al reducir el estrés térmico.

Rápida Adopción de Cerámicas de Carburo de Silicio en Equipos de Temperatura Extrema

Las cerámicas refractarias y estructurales consumieron el 28% de la producción de grado negro en 2025, dando servicio a hornos y revestimientos de hornos que operan por encima de los 1.400 °C. Las acerías indias y del sudeste asiático reconvierten los hornos de arco eléctrico con refractarios ligados con SiC que extienden la vida útil de campaña de 180 a 240 coladas, reduciendo la frecuencia de paradas y disminuyendo el costo refractario por tonelada de acero en un 14%. Los adoptantes de propulsión aeroespacial aprovechan las toberas de SiC unido por reacción para elevar las temperaturas de entrada a la turbina y añadir un 3% de empuje. Los proveedores de equipos de capital para semiconductores despliegan susceptores de SiC para la uniformidad de temperatura de obleas dentro de ± 2 °C, apoyando el crecimiento de la demanda en el mercado de carburo de silicio.

Incentivos Gubernamentales para Fábricas de Semiconductores de Banda Ancha

La Ley CHIPS y Ciencia de los Estados Unidos asignó 3.200 millones de USD para proyectos de semiconductores compuestos, otorgando a Wolfspeed 750 millones de USD en financiación directa para su fábrica de 8 pulgadas en Carolina del Norte, programada para su puesta en marcha a finales de 2027. La Ley de Chips de Europa desbloqueó 2.700 millones de EUR para una empresa conjunta en Dresde entre STMicroelectronics e Infineon. El Ministerio de Economía, Comercio e Industria de Japón emitió 92.000 millones de JPY (620 millones de USD) para ROHM y Showa Denko, mientras que el Consejo de Estado de China aprobó 15 nuevas líneas de epitaxia con el objetivo de producir 1,2 millones de obleas equivalentes de 6 pulgadas al año. Estos incentivos comprimen los períodos de recuperación de la inversión en fábricas de 12 años a 7 años, saturando la curva de oferta e intensificando la presión sobre los precios de los sustratos de grado estándar en el mercado de carburo de silicio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo Fluctuante de las Materias Primas | -1.4% | Global, agudo en regiones dependientes de las exportaciones chinas de silicio metálico | Corto plazo (≤ 2 años) |

| Disponibilidad de Sustitutos | -0.8% | América del Norte y Europa para aplicaciones de menos de 600 V; impacto limitado en el sector automotriz de Asia-Pacífico | Mediano plazo (2-4 años) |

| Estrictas Normas de Emisión de Partículas para Plantas de Molienda de Carburo de Silicio | -0.6% | Europa y América del Norte; aplicación selectiva en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costo Fluctuante de las Materias Primas

La materia prima de silicio metálico representó hasta el 42% del costo del polvo de carburo de silicio y se negoció entre USD 1.800 y USD 2.100 por tonelada en 2025, ya que la capacidad china fue restringida bajo políticas energéticas de doble control. El coque de petróleo aumentó un 19% por el mantenimiento de refinerías y los recortes de la OPEP, comprimiendo los márgenes brutos de los molinos de polvo no integrados entre 3 y 5 puntos. Dos molinos estadounidenses paralizaron activos a mediados de 2025 tras no poder trasladar los aumentos de costos a los clientes de muelas abrasivas. La integración vertical ayuda: la síntesis de polvo cautivo de STMicroelectronics redujo el gasto en materiales por oblea en un 11%.

Estrictas Normas de Emisión de Partículas para Plantas de Molienda de Carburo de Silicio

La Directiva de Emisiones Industriales de la UE redujo los límites de partículas de 10 mg/m³ a 5 mg/m³ en 2024, obligando a instalar sistemas de captura de polvo en circuito cerrado que añaden entre 4 y 6 millones de USD por línea y elevan el gasto operativo anual en hasta 500.000 USD[2]Comisión Europea, "Revisión de la Directiva de Emisiones Industriales," europa.eu . El Distrito de Gestión de la Calidad del Aire de la Costa Sur de California adoptó umbrales similares en 2025, lo que llevó a una instalación a trasladarse a México. China elaboró normas equivalentes para 2027, aunque la aplicación varía según la provincia. Los analistas esperan que entre el 12% y el 15% de la capacidad mundial de molienda de SiC negro en el mercado de SiC, principalmente molinos familiares de pequeña escala, cierren antes de 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Carburo de Silicio Verde Gana Terreno por la Demanda de Precisión

El carburo de silicio negro representó el 42,22% de los ingresos en el mercado de carburo de silicio en 2025, respaldado por aplicaciones refractarias, abrasivas y metalúrgicas donde el costo supera a la pureza. El carburo de silicio verde, por otro lado, se proyecta que se expanda a una CAGR del 13,56% hasta 2031. Otros tipos de productos, principalmente SiC de grado metalúrgico para la desoxidación del acero, completan el resto.

El grado verde alcanza entre 1,8 y 2,2 veces el precio del material negro debido a las mayores temperaturas de síntesis y un control más estricto de impurezas, lo que produce una dureza Mohs de 9,5 que resulta adecuada para el lapeado de obleas. Dentro del mercado de SiC, la migración a obleas de dispositivos de 8 pulgadas es un catalizador directo; cada oblea de 8 pulgadas consume un 40% más de suspensión de pulido que una equivalente de 6 pulgadas. Los fabricantes de paneles solares adoptaron alambres de corte de SiC verde en 2025, reduciendo la pérdida de corte de 120 µm a 95 µm y aumentando el rendimiento de las celdas en un 4,2%. Las placas balísticas del Ejército de los EE. UU. desplegaron baldosas de SiC verde prensadas en caliente que ofrecen una densidad areal un 18% menor que el carburo de boro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Aceleración Automotriz Desafía el Liderazgo de la Electrónica

La electrónica y los semiconductores retuvieron el 34,70% de los ingresos por aplicación en el mercado de carburo de silicio en 2025, aunque el sector automotriz avanza a una CAGR del 12,65% hasta 2031, lo que refleja la rápida adopción de vehículos eléctricos. Los inversores de tracción en vehículos eléctricos de largo alcance se estandarizan en MOSFET de SiC de 1.200 V; el Model 3 renovado de Tesla en 2025 integró un inversor de SiC de 48 módulos que redujo las pérdidas de conmutación en un 54% y añadió 11 millas de autonomía según la EPA. Los cargadores a bordo ahora alcanzan una eficiencia del 96,5% y una densidad de potencia de 3,2 kW/L utilizando SiC, lo que permite su instalación bajo el asiento.

Se proyecta que las aplicaciones energéticas, incluidas la solar, la eólica y el almacenamiento conectado a la red, representen una participación moderada de los ingresos en 2025, impulsadas por el uso del carburo de silicio en la electrónica de potencia. Se espera que el segmento industrial consuma una porción notable del tonelaje de grado negro para refractarios y abrasivos. El sector aeroespacial y de defensa logra márgenes brutos superiores al 50% debido a los estrictos requisitos de calificación. El tamaño del mercado de carburo de silicio para sustratos de alta pureza está respaldado por contratos de suministro plurianuales en los sectores automotriz y de energías renovables, lo que garantiza tasas de utilización estables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 52,89% de los ingresos del mercado de carburo de silicio en 2025 y se prevé que crezca a una tasa anual del 12,24% hasta 2031. SICC y TankeBlue de China enviaron 680.000 obleas equivalentes de 6 pulgadas en 2025 tras la aprobación del Consejo de Estado para 15 nuevas líneas. El subsidio de 92.000 millones de JPY de Japón a ROHM y Showa Denko tiene como objetivo lograr una autosuficiencia automotriz doméstica del 40% para 2028. SK Siltron de Corea del Sur operó la mayor fábrica de SiC de 8 pulgadas del mundo en 2025 y duplicará su capacidad para 2027.

América del Norte representó una participación significativa en el mercado de carburo de silicio, liderada por Wolfspeed y onsemi. La financiación de la Ley CHIPS de 2.000 millones de USD respalda la fábrica checa de onsemi; sin embargo, los retrasos en los permisos desplazaron los hitos de la primera oblea a finales de 2026, cediendo una ventaja inicial de calificación a los competidores asiáticos. Canadá está emergiendo como proveedor de silicio metálico, mientras que México atrae capacidad de molienda reubicada tras las normas de emisiones más estrictas de California.

En Europa, la empresa conjunta de Dresde por valor de 2.700 millones de EUR construirá sustratos de 8 pulgadas y epitaxia, fortaleciendo la posición de la región en el mercado de carburo de silicio, mientras que la actualización del enlace de corriente continua de alta tensión NordLink demostró la ventaja de eficiencia del SiC. América del Sur y Oriente Medio y África en conjunto registraron una demanda menor, centrada en refractarios para acero y equipos para campos petrolíferos. Gerdau de Brasil y Ternium de Argentina están probando cucharas ligadas con SiC; el proyecto NEOM de Arabia Saudita especificó inversores de SiC para una planta de hidrógeno verde de 2,6 GW.

Panorama Competitivo

El mercado global está moderadamente concentrado: los cinco principales proveedores de sustratos, Wolfspeed, Infineon Technologies AG, STMicroelectronics, Semiconductor Components Industries, LLC y ROHM CO., LTD., controlaron el 47% de los ingresos por obleas en 2025. Los fabricantes de dispositivos están integrándose hacia atrás; STMicroelectronics adquirió una participación del 60% en una empresa conjunta europea de sustratos por 450 millones de EUR, con el objetivo de producir 200.000 obleas de 8 pulgadas anuales para 2027.

El liderazgo tecnológico depende del rendimiento en obleas de 8 pulgadas. Wolfspeed posee 47 patentes estadounidenses sobre mitigación de microporos, mientras que ROHM se enfoca en la epitaxia de baja dislocación en el plano basal. Las empresas emergentes chinas reducen los precios hasta en un 25% con capital respaldado por el Estado, pero exhiben el doble de la tasa de defectos de los proveedores de primer nivel. Los organismos de normalización están elaborando las reglas de calificación IEC 62148, que favorecerán a los proveedores con credenciales ISO 26262 y AEC-Q101, reforzando las barreras de entrada.

Las oportunidades de espacios en blanco se centran en dispositivos de más de 3,3 kV para accionamientos de media tensión, sustratos de radiofrecuencia de SiC sobre aislante y compuestos de SiC-diamante para propulsión a temperaturas extremas. Las empresas de carburo de silicio que logren un rendimiento del 85% en obleas de 8 pulgadas, frente al promedio actual del 72%, podrán reducir el costo por dado en 1,8 veces, ganando mandatos de los proveedores de primer nivel automotriz.

Líderes de la Industria del Carburo de Silicio

-

Infineon Technologies AG

-

Semiconductor Components Industries, LLC (onsemi)

-

STMicroelectronics

-

ROHM CO., LTD.

-

WOLFSPEED, INC.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: WOLFSPEED, INC. desarrolló una oblea de carburo de silicio monocristalina de 300 mm (12 pulgadas), marcando un avance notable en la tecnología del carburo de silicio. Esta innovación impulsó la demanda de cerámicas avanzadas en el procesamiento de obleas y la fabricación de dispositivos.

- Diciembre de 2025: Coherent Corp. introdujo una plataforma de Carburo de Silicio conductivo de 300 mm diseñada para mejorar la eficiencia térmica, la densidad de potencia y las velocidades de conmutación en centros de datos de inteligencia artificial. La plataforma presentaba baja resistividad y densidad de defectos, lo que permite una gestión eficaz de las cargas térmicas de alta potencia, al tiempo que admite componentes ópticos más delgados y eficientes para aplicaciones de realidad virtual/realidad aumentada y electrónica de potencia.

Alcance del Informe Global del Mercado de Carburo de Silicio

El carburo de silicio es un material refractario duro que es un compuesto cristalino de silicio y carbono producido sintéticamente. Ha sido un material esencial para lijas, muelas abrasivas y herramientas de corte. Sin embargo, ha encontrado aplicaciones en revestimientos refractarios y elementos calefactores para hornos industriales, en piezas resistentes al desgaste para bombas y motores de cohetes, y en sustratos semiconductores para diodos emisores de luz.

El mercado de carburo de silicio está segmentado por tipo de producto, aplicación y geografía. Por tipo de producto, el mercado está segmentado en carburo de silicio negro, carburo de silicio verde y otros tipos de productos (por ejemplo, carburo de silicio de grado metalúrgico). Por aplicación, el mercado está segmentado en electrónica y semiconductores, fabricación de acero, energía, automotriz, aeroespacial y defensa, y otras aplicaciones (por ejemplo, fabricación industrial, abrasivos y cerámicas). El informe también cubre el tamaño del mercado y las previsiones para el carburo de silicio en 28 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Carburo de Silicio Negro |

| Carburo de Silicio Verde |

| Otros Tipos de Productos (Carburo de Silicio de Grado Metalúrgico, etc.) |

| Electrónica y Semiconductores |

| Fabricación de Acero |

| Energía |

| Automotriz |

| Aeroespacial y Defensa |

| Otras Aplicaciones (Fabricación Industrial, Abrasivos y Cerámicas, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Malasia | |

| Filipinas | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Turquía | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Carburo de Silicio Negro | |

| Carburo de Silicio Verde | ||

| Otros Tipos de Productos (Carburo de Silicio de Grado Metalúrgico, etc.) | ||

| Por Aplicación | Electrónica y Semiconductores | |

| Fabricación de Acero | ||

| Energía | ||

| Automotriz | ||

| Aeroespacial y Defensa | ||

| Otras Aplicaciones (Fabricación Industrial, Abrasivos y Cerámicas, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Malasia | ||

| Filipinas | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Turquía | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de carburo de silicio?

El mercado de carburo de silicio se sitúa en USD 5,29 mil millones en 2026 y se proyecta que alcance USD 8,79 mil millones para 2031, creciendo a una CAGR del 10,69% desde 2026.

¿Qué segmento se expande más rápidamente dentro de las aplicaciones del carburo de silicio?

El sector automotriz avanza a una CAGR del 12,65% impulsado por los inversores de tracción de vehículos eléctricos de 800 voltios.

¿Por qué el carburo de silicio verde crece más rápido que el grado negro?

El pulido de precisión de obleas, la adopción de sustratos de 8 pulgadas y la mayor dureza para el corte con hilo fotovoltaico están impulsando su CAGR del 13,56%.

¿Qué región lidera el consumo de carburo de silicio?

Asia-Pacífico mantuvo el 52,89% de los ingresos de 2025 y se prevé que siga superando a otras regiones con una CAGR del 12,24%.

Última actualización de la página el: