Tamanho e Participação do Mercado de Cuffs para Dispositivos Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

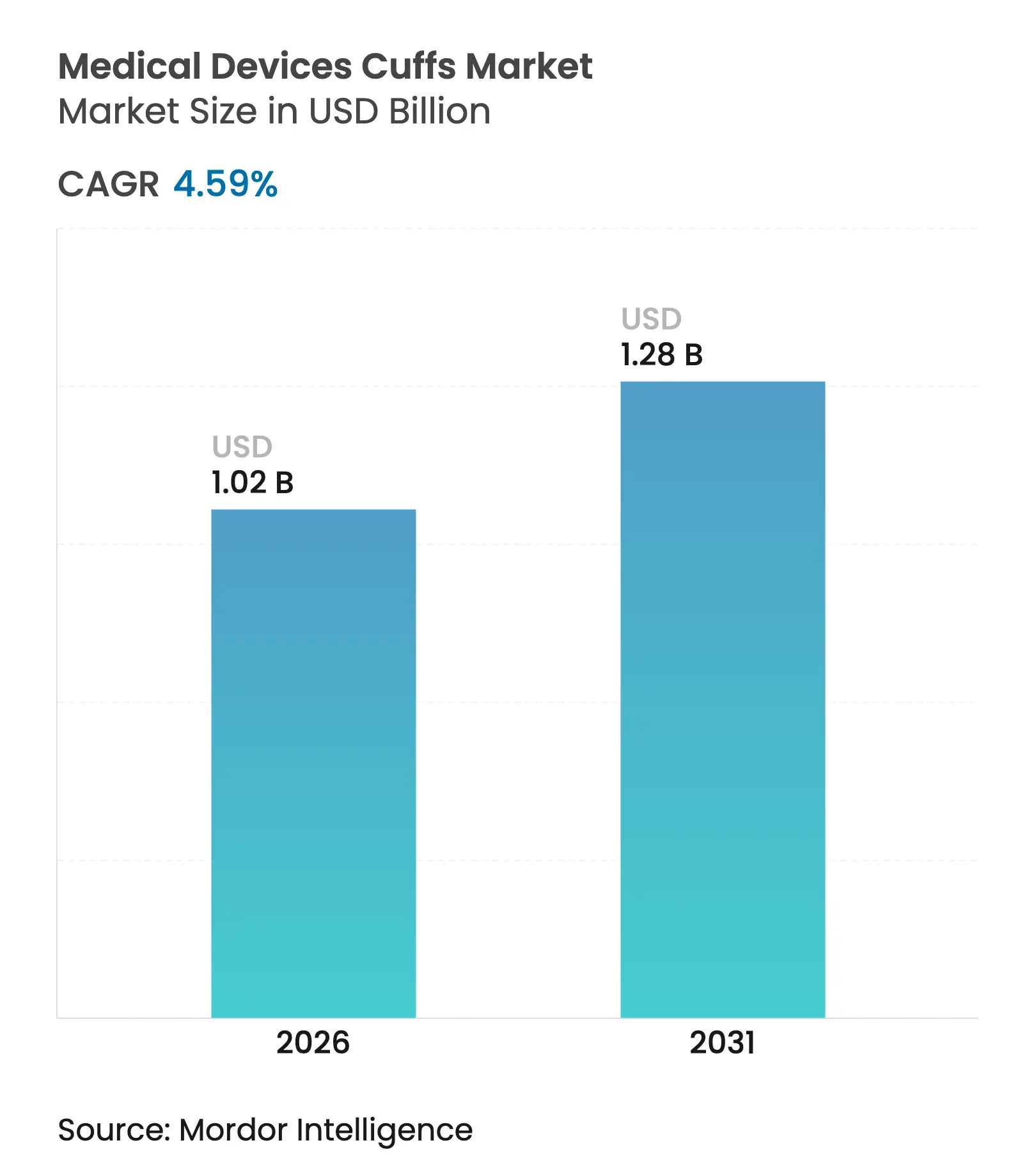

| Tamanho do Mercado (2026) | 1.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.59% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cuffs para Dispositivos Médicos por Mordor Intelligence

Espera-se que o tamanho do mercado de cuffs para dispositivos médicos cresça de USD 0,98 bilhão em 2025 para USD 1,02 bilhão em 2026 e está previsto para atingir USD 1,28 bilhão até 2031 a um CAGR de 4,59% no período 2026-2031.

A adoção se acelera à medida que os programas de rastreamento de hipertensão se ampliam, os cuffs com capacidade de IA entram na prática clínica de rotina e os modelos de cuidados remotos deslocam o monitoramento para além das paredes hospitalares. A demanda se concentra nos cuffs de pressão arterial, onde os recursos diagnósticos orientados por software agora diferenciam as marcas, e nos formatos descartáveis que se alinham com as rígidas regras de prevenção de infecções. O rápido crescimento de unidades proveniente da saúde domiciliar e da crescente classe média asiática compensa as ameaças estruturais das tecnologias sem cuff, enquanto os movimentos de relocalização da produção protegem a continuidade do fornecimento em meio às tensões geopolíticas. O posicionamento competitivo depende cada vez mais da validação ISO 81060-2, da conformidade ambiental e da capacidade de integrar análises em nuvem ao hardware — fatores que estão remodelando o panorama do mercado de cuffs para dispositivos médicos.

Principais Conclusões do Relatório

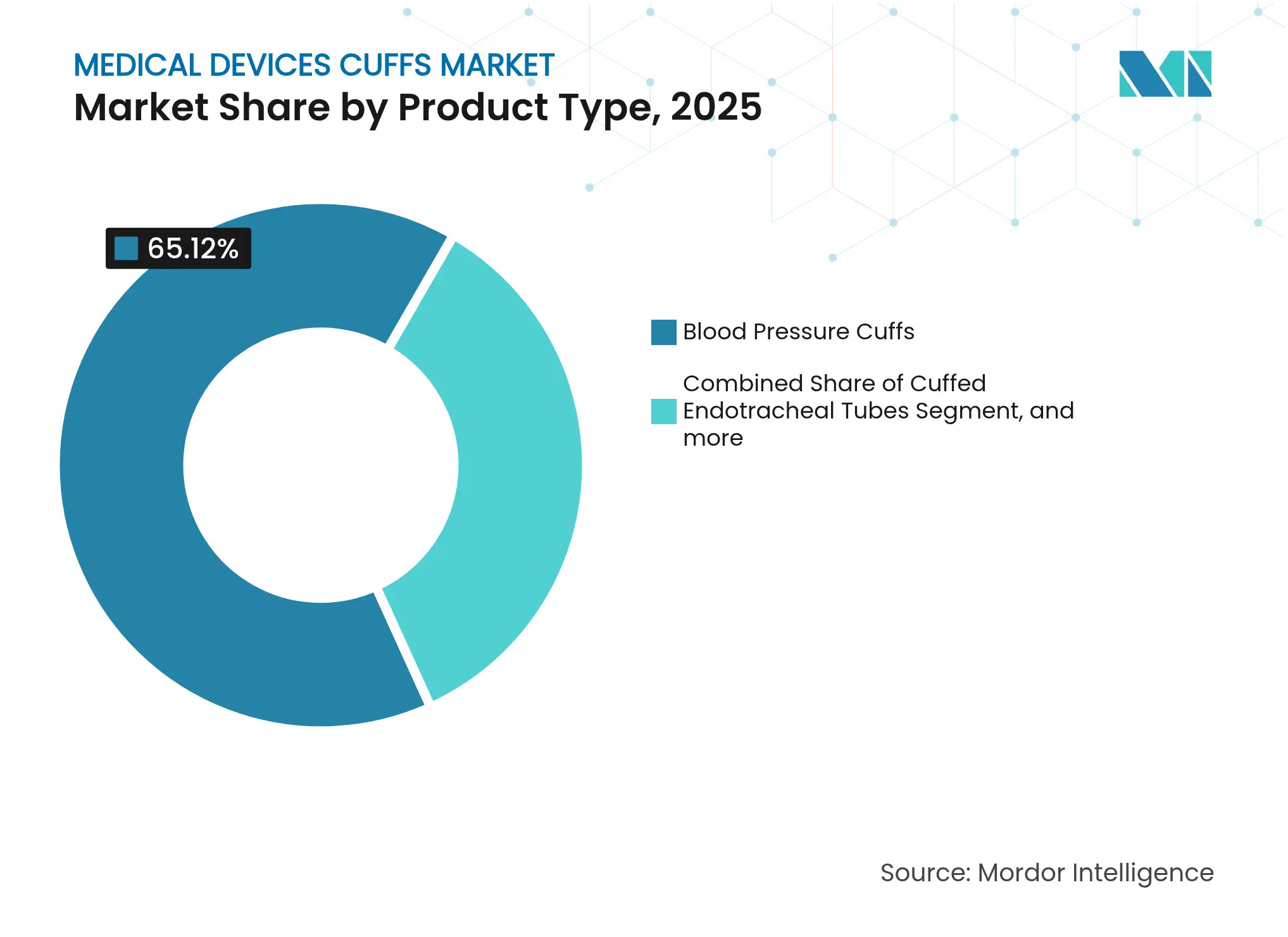

- Por tipo de produto, os cuffs de pressão arterial detinham 65,12% da participação do mercado de cuffs para dispositivos médicos em 2025 e estão projetados para crescer a um CAGR de 6,6% até 2031.

- Por usabilidade, os cuffs descartáveis capturaram 55,74% do tamanho do mercado de cuffs para dispositivos médicos em 2025 e estão avançando a um CAGR de 6,92% até 2031.

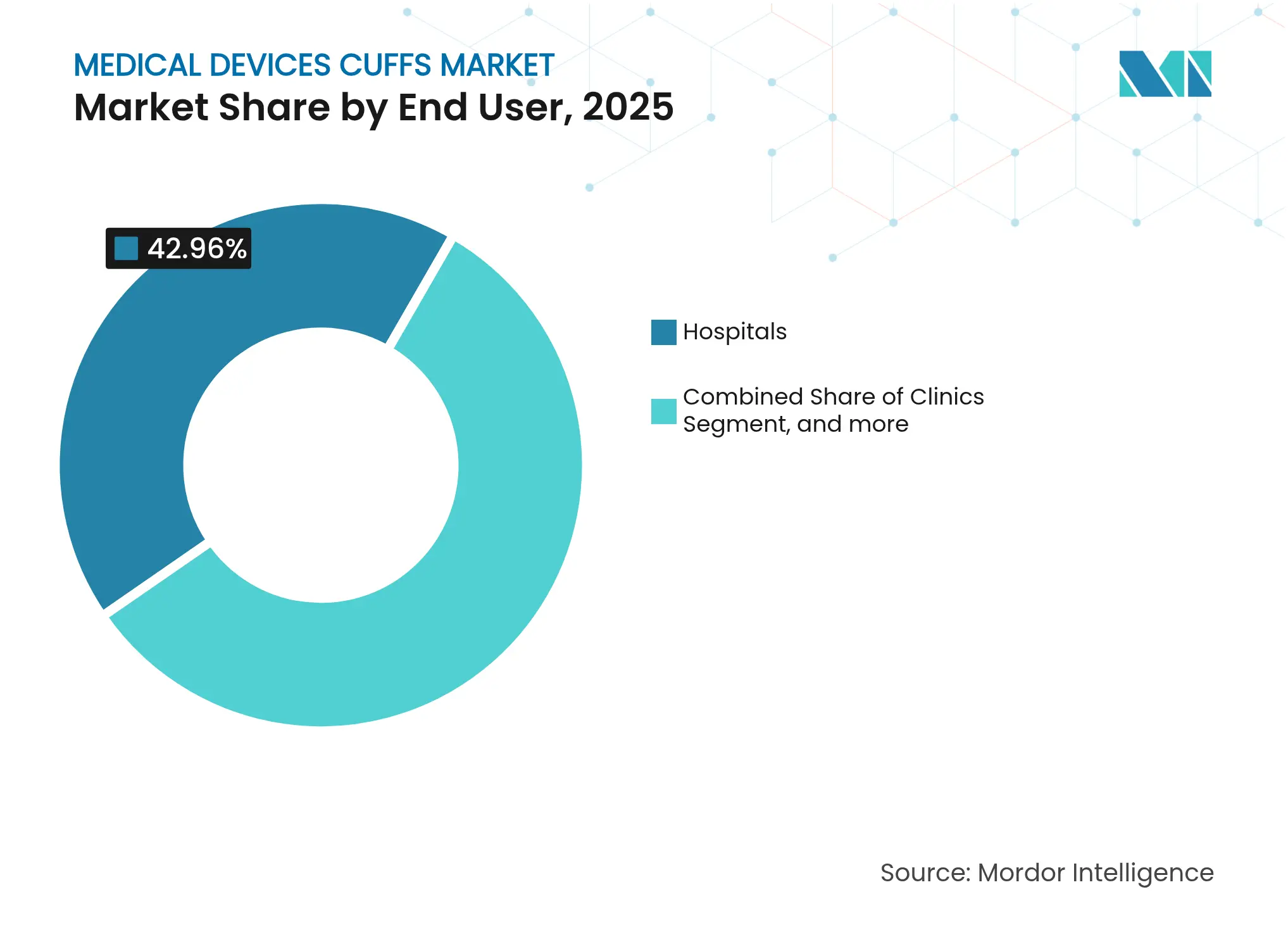

- Por usuário final, os hospitais responderam por 42,96% da participação na receita do mercado de cuffs para dispositivos médicos em 2025, enquanto a saúde domiciliar deve registrar o CAGR mais rápido de 7,08% até 2031.

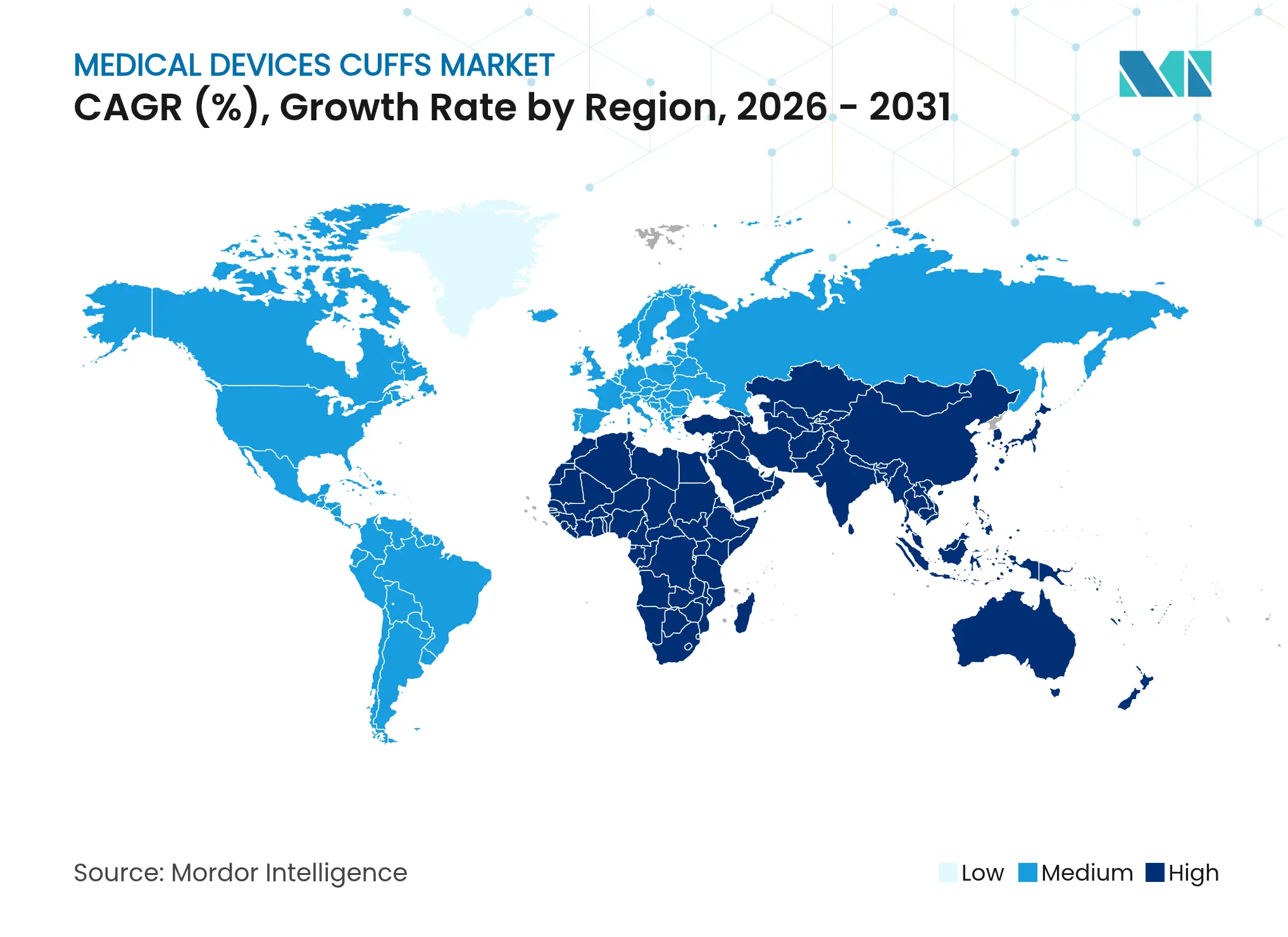

- Por geografia, a Ásia-Pacífico registrou o CAGR mais alto de 7,95% para 2026-2031, enquanto a América do Norte permaneceu como o contribuinte de receita mais significativo, com 37,12% de participação no tamanho do mercado de cuffs para dispositivos médicos em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cuffs para Dispositivos Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga Global de Hipertensão e Doenças Cardiovasculares | +1.2% | Global, com maior impacto na Ásia-Pacífico e em mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Crescimento nos Cuidados Domiciliares e no Monitoramento Remoto de Pacientes | +0.9% | América do Norte e UE liderando, expandindo para a APAC | Médio prazo (2-4 anos) |

| Protocolos de Controle de Infecções Favorecendo Cuffs Descartáveis | +0.7% | Global, particularmente agudo em mercados urbanos com alta densidade hospitalar | Curto prazo (≤ 2 anos) |

| Pressão Regulatória: Ciclo de Conformidade ISO 81060-2 | +0.5% | Global, com UE e América do Norte impulsionando a adoção inicial | Médio prazo (2-4 anos) |

| Relocalização e Localização da Fabricação de Cuffs | +0.4% | América do Norte, UE, com repercussão em mercados aliados | Longo prazo (≥ 4 anos) |

| Surgimento de Cuffs Inteligentes Habilitados por IA | +0.8% | América do Norte e UE com adoção antecipada, implantação em escala na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga Global de Hipertensão e Doenças Cardiovasculares

A hipertensão afeta mais de 1 bilhão de adultos, mas apenas 21% alcançam leituras controladas, de acordo com o relatório da OMS de 2023.[1]Organização Mundial da Saúde, "Relatório Global de Hipertensão 2023," who.int A ampliação dos programas de rastreamento e as diretrizes HEARTS que defendem a medição domiciliar mantêm o mercado de cuffs para dispositivos médicos em uma trajetória de crescimento de longo prazo. Estudos clínicos mostram que os usuários domiciliares obtêm controle de risco superior em comparação com a medição exclusiva em clínica, levando os pagadores a reembolsar os cuffs domiciliares. Aliados ao envelhecimento das populações nas economias de alta renda, esses fatores consolidam a demanda por cuffs precisos e validados em todos os ambientes de cuidado.

Crescimento nos Cuidados Domiciliares e no Monitoramento Remoto de Pacientes

O monitoramento remoto de pacientes atende atualmente a quase 50 milhões de usuários nos EUA, refletindo uma migração estrutural do gerenciamento de doenças crônicas para o ambiente domiciliar.[2]Harvard Health, "Monitoramento Domiciliar da Pressão Arterial: Por Que É Útil," health.harvard.edu Os cuffs conectados a smartphones e as análises em nuvem fornecem fluxos contínuos de dados que fortalecem o conhecimento clínico e reduzem as consultas de acompanhamento. As expansões de reembolso pelo Medicare e por seguradoras privadas consolidam os incentivos econômicos, enquanto os algoritmos de triagem por IA impulsionam o mercado de cuffs para dispositivos médicos em direção a uma prestação de cuidados preditiva, e não reativa. Os fabricantes de dispositivos que combinam design intuitivo com pipelines de dados seguros capturam esse crescente gasto com saúde domiciliar.

Protocolos de Controle de Infecções Favorecendo Cuffs Descartáveis

As diretrizes do CDC emitidas após a pandemia enfatizam o reprocessamento de equipamentos reutilizáveis, um processo que muitas instalações contornam adotando cuffs de uso único.[3]Centros de Controle e Prevenção de Doenças, "Práticas Essenciais de Prevenção e Controle de Infecções," cdc.gov Os hospitais relatam menor risco de transmissão cruzada e redução da mão de obra associada à esterilização ao migrar para descartáveis. Os cuffs antimicrobianos autorizados pela FDA reforçam ainda mais os perfis de segurança.[4]Administração de Alimentos e Medicamentos dos EUA, "Resumo 510(k) de Cuffs de Pressão Arterial Antimicrobianos," fda.gov Embora as interrupções na cadeia de suprimentos tenham destacado a simplicidade logística dos descartáveis, as pressões de sustentabilidade agora obrigam os fabricantes a explorar polímeros biodegradáveis sem sacrificar a proteção de barreira.

Pressão Regulatória: Ciclo de Conformidade ISO 81060-2

A Comissão Lancet e a Sociedade Europeia de Hipertensão exigem que os dispositivos de pressão arterial sejam aprovados na validação ISO 81060-2:2018, impactando mais de 3.000 modelos. Os produtos não conformes estão perdendo rapidamente o acesso ao mercado, pois licitações e diretrizes listam apenas dispositivos validados. Embora os testes rigorosos aumentem os custos, os fabricantes em conformidade asseguram vantagens competitivas e transmitem confiança aos clínicos quanto à precisão, impulsionando a preferência de compra dentro do mercado de cuffs para dispositivos médicos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consciência Limitada e Acesso em Regiões de Baixa Renda | -0.6% | África Subsaariana, Ásia rural, América Latina | Longo prazo (≥ 4 anos) |

| Alto Custo de Tecnologias de Cuffs Inteligentes e Digitais | -0.5% | Global, particularmente agudo em mercados emergentes sensíveis ao preço | Médio prazo (2-4 anos) |

| Adoção Rápida de Alternativas de Monitoramento sem Cuff | -0.8% | América do Norte e UE com adoção antecipada, Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Regulamentações Ambientais Visando Plásticos de Uso Único | -0.4% | UE liderando, expandindo para América do Norte e mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Consciência Limitada e Acesso em Regiões de Baixa Renda

Apenas 54% dos adultos hipertensos em países com recursos limitados são diagnosticados, evidenciando lacunas de acesso. A escassez de capital mantém os dispositivos manuais em circulação, enquanto os déficits de eletricidade e internet limitam a adoção de cuffs inteligentes. A escassez de treinamento prejudica o uso correto e a interpretação dos dados, limitando o alcance imediato do mercado de cuffs para dispositivos médicos apesar da necessidade epidemiológica latente.

Regulamentações Ambientais Visando Plásticos de Uso Único

O Regulamento de Embalagens e Resíduos de Embalagens da UE exige reciclabilidade a partir de 2026 e elimina gradualmente as PFAS em dispositivos médicos, forçando o redesenho dos cuffs descartáveis. Os requisitos de responsabilidade estendida do produtor aumentam os custos ao longo da vida útil e levam os hospitais a testar soluções reutilizáveis ou híbridas. Os fabricantes devem inovar em materiais sustentáveis sem comprometer o desempenho clínico, introduzindo incerteza na demanda de longo prazo por cuffs de uso único.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cuffs de Pressão Arterial Impulsionam a Inovação

Os cuffs de pressão arterial capturaram 65,12% da participação do mercado de cuffs para dispositivos médicos em 2025 e estão projetados para expandir a um CAGR de 6,6% até 2031. Seu papel central nos cuidados cardiovasculares os posiciona como ponto focal para a integração de recursos de IA, como demonstrado pelo dispositivo de detecção de fibrilação atrial da Omron. Os tubos endotraqueais e de traqueostomia com cuff continuam com absorção constante nas vias cirúrgicas e de cuidados intensivos, mas ficam atrás do ritmo estabelecido pelos produtos de pressão arterial. A demanda por dispositivos validados e prontos para algoritmos protege o segmento de pressão arterial de disrupções imediatas, enquanto os wearables sem cuff finalizam os caminhos ISO 81060-2. Os designs híbridos que combinam leituras periódicas de cuff com sensores contínuos fornecem uma estratégia de transição e preservam a participação dentro do mercado de cuffs para dispositivos médicos. Essas dinâmicas mantêm a categoria de pressão arterial como motor de volume e valor para os fornecedores globais.

Por Usabilidade: Soluções Descartáveis Ganham Impulso

Os formatos descartáveis comandaram 55,74% do tamanho do mercado de cuffs para dispositivos médicos em 2025 e crescerão a um CAGR de 6,92% até 2031, à medida que os protocolos de prevenção de infecções permanecem inegociáveis em ambientes de alto fluxo. A menor mão de obra de reprocessamento e a prevenção de contaminação cruzada sustentam a preferência hospitalar por produtos de uso único.

A legislação ambiental complica essa trajetória, especialmente na Europa, onde as regras de reciclabilidade intensificam o escrutínio sobre o uso de plásticos. Os fornecedores respondem desenvolvendo tecidos biodegradáveis e eletrônicos reutilizáveis combinados com capas de uso único. Esses designs visam equilibrar o controle de infecções com as metas de sustentabilidade — um ponto de venda crítico à medida que os comitês de compras avaliam os custos totais ao longo da vida útil dentro do mercado de cuffs para dispositivos médicos.

Por Usuário Final: Transformação da Saúde Domiciliar

Os hospitais mantiveram 42,96% de participação na receita em 2025, sustentados pelas necessidades de monitoramento de alta complexidade e pela capacidade de compra em volume. No entanto, os ambientes de saúde domiciliar estão previstos para registrar um CAGR de 7,08%, o mais rápido entre os usuários finais, à medida que os pagadores reembolsam o monitoramento remoto e as populações envelhecidas preferem o gerenciamento domiciliar. Os cuffs portáteis conectados a aplicativos agora dominam os novos pipelines de produtos, refletindo o foco dos fabricantes na usabilidade para pessoas não clínicas.

As clínicas e os centros de cirurgia ambulatorial permanecem compradores constantes, valorizando dispositivos econômicos, porém validados. No entanto, o crescente letramento do consumidor e a cobertura ampliada para serviços remotos deslocam o centro de gravidade para as residências dos pacientes — uma mudança estrutural que amplia progressivamente o nexo do mercado de cuffs para dispositivos médicos para além das paredes institucionais.

Análise Geográfica

A América do Norte gerou 37,12% da receita global em 2025, impulsionada pela expansão do reembolso do Medicare para monitoramento remoto e por uma base instalada de dispositivos autorizados por IA liderada pelas 80 autorizações da GE HealthCare. Os incentivos federais para relocalização da produção levaram a Becton Dickinson a injetar USD 10 milhões em linhas domésticas, aumentando a segurança do fornecimento de descartáveis críticos. O próximo Regulamento do Sistema de Gestão da Qualidade, alinhando a FDA com a ISO 13485, deve simplificar as exportações pós-2026 para os fabricantes norte-americanos em conformidade.

A Ásia-Pacífico é o território de avanço mais rápido, registrando um CAGR de 7,95% à medida que as populações em urbanização intensificam o rastreamento de hipertensão. O mercado de dispositivos do Japão, avaliado em USD 40 bilhões, cresce 5,5% ao ano, pois sua sociedade envelhecida requer monitoramento cardiovascular frequente. O impulso da China pela inovação indígena e pela cobertura de seguro mais ampla atrai marcas multinacionais e domésticas para cidades de segundo e terceiro nível, expandindo o mercado de cuffs para dispositivos médicos endereçável.

A Europa registra crescimento estável de dígito único médio, sustentado pela aplicação do MDR que favorece cuffs completamente validados. As leis ambientais adicionam camadas de custo, mas estimulam a inovação em embalagens recicláveis. As proibições de PFAS forçam a reengenharia de materiais, criando oportunidades para fornecedores de polímeros em conformidade. Regiões emergentes como América do Sul e Oriente Médio e África permanecem subpenetradas, mas começaram a adotar projetos-piloto de monitoramento remoto de pacientes, indicando potencial de crescimento de longo prazo.

Panorama Competitivo

O mercado de cuffs para dispositivos médicos é moderadamente consolidado, com fabricantes proeminentes respondendo por parcelas significativas das vendas globais. A Omron Healthcare aproveita a detecção de fibrilação atrial autorizada pela FDA para comandar um posicionamento premium e aprofundar o engajamento dos pacientes fora dos hospitais. A aquisição pela Teleflex da unidade de intervenção vascular da BIOTRONIK por EUR 760 milhões amplia sua presença cardiovascular e as sinergias de venda cruzada. A Becton Dickinson expande a capacidade de seringas e linhas intravenosas em Utah para reforçar a disponibilidade norte-americana e alinhar-se com os critérios de fornecimento do setor público.

A vantagem tecnológica define cada vez mais a hierarquia competitiva — empresas que casam hardware com análises em nuvem avançam nas oportunidades de receita por assinatura e na fidelidade dos clínicos. A validação ISO 81060-2 permanece uma alta barreira de entrada, enquanto as credenciais de sustentabilidade emergem como fator de desempate em licitações, pressionando os incumbentes a investir em materiais ecológicos. Enquanto isso, as startups em wearables sem cuff atraem capital de risco, mas enfrentam caminhos regulatórios mais longos, permitindo que os fornecedores de cuffs estabelecidos defendam sua participação mesmo com as mudanças de modalidade em andamento dentro do mercado de cuffs para dispositivos médicos.

Líderes do Setor de Cuffs para Dispositivos Médicos

Omron Healthcare, Inc.

Cardinal Health

SunTech Medical, Inc.

GE Healthcare

Teleflex Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Teleflex anunciou a aquisição do negócio de Intervenção Vascular da BIOTRONIK por aproximadamente EUR 760 milhões (USD 825 milhões), aprimorando seu portfólio intervencionista com dispositivos vasculares coronários e periféricos. Essa aquisição estratégica fortalece a posição da Teleflex no mercado de cardiologia intervencionista de USD 10 bilhões e deve impulsionar um CAGR de receita de 6% a partir de 2026.

- Novembro de 2024: A OMRON Healthcare recebeu autorização De Novo da FDA para monitores de pressão arterial com detecção de fibrilação atrial habilitada por IA, alcançando 95% de sensibilidade e 98% de especificidade em ensaios clínicos. A empresa planeja lançar esses monitores no início de 2025, representando um avanço significativo nas capacidades de monitoramento cardiovascular domiciliar.

- Maio de 2024: A Gerresheimer anunciou a expansão de USD 180 milhões de sua instalação em Peachtree City, Geórgia, para produção de sistemas médicos, adicionando 18.000 metros quadrados de espaço de produção e criando mais de 400 empregos. Esse investimento ressalta o compromisso da empresa com a expansão no mercado norte-americano e a fabricação de sistemas de administração de medicamentos.

- Abril de 2024: A OMRON Healthcare recebeu uma concessão para o desenvolvimento de um monitor de pressão arterial com estrutura de cuff duplo, representando inovação em precisão de medição e confiabilidade para aplicações clínicas.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de cuffs para dispositivos médicos como todos os cuffs de pressão ou oclusão de uso único por paciente ou reutilizáveis integrados em sistemas diagnósticos, de via aérea, vasculares ou de compressão, incluindo cuffs de pressão arterial, tubos endotraqueais com cuff e cuffs de traqueostomia fabricados em fábrica e vendidos para ambientes de saúde. Contabilizamos apenas as receitas ex-fábrica, garantindo que as margens dos distribuidores sejam removidas para que os compradores vejam uma linha de base limpa do fabricante.

Exclusão do escopo: torniquetes, bandagens e sensores sem cuff de smartwatch não estão dentro do escopo.

Visão Geral da Segmentação

- Por Tipo de Produto

- Cuffs de Pressão Arterial

- Tubos Endotraqueais com Cuff

- Tubos de Traqueostomia

- Outros Cuffs Especializados

- Por Usabilidade

- Cuffs Descartáveis

- Cuffs Reutilizáveis

- Por Usuário Final

- Hospitais

- Clínicas

- Centros de Cirurgia Ambulatorial

- Ambientes de Saúde Domiciliar

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas com engenheiros biomédicos, anestesiologistas, responsáveis por compras e distribuidores de cuidados domiciliares na América do Norte, Alemanha, Índia e Brasil nos permitiram validar os ciclos de substituição de cuffs hospitalares, os descontos emergentes de preço médio de venda e as divisões regionais entre descartáveis e reutilizáveis, que a pesquisa documental só poderia aproximar.

Pesquisa Documental

Começamos mapeando indicadores de volume de pacientes e bases de equipamentos instalados por meio de conjuntos de dados disponíveis gratuitamente emitidos pela Organização Mundial da Saúde, pelo Centro Nacional de Estatísticas de Saúde do CDC, pelos arquivos de alta hospitalar do Eurostat e pelas Perspectivas de População das Nações Unidas. Os volumes de comércio para os códigos HS 901890 e 902000 foram extraídos do UN Comtrade, enquanto as diretrizes de controle de infecções da Associação Americana do Coração e da Sociedade Europeia de Anestesiologia nos ajudaram a enquadrar a adoção de descartáveis. Os relatórios anuais (10-K) das empresas e os resumos 510(k) da FDA foram verificados no Dow Jones Factiva e no D&B Hoovers para comparar os preços médios de venda e o ritmo de lançamento de produtos. Essas fontes são ilustrativas; muitas publicações adicionais apoiaram as verificações de dados e a construção de contexto.

Dimensionamento do Mercado e Previsão

Um modelo de coorte de pacientes de cima para baixo converte a prevalência de hipertensão, as contagens de cirurgias eletivas e os dias de ventilação em UTI em demanda por unidades, que é então precificada usando faixas de preço médio de venda verificadas. Consolidações seletivas de baixo para cima das receitas de fornecedores listados e de compras hospitalares amostradas ajudaram a ajustar os totais. Variáveis-chave como crescimento da incidência de hipertensão, volume de procedimentos cirúrgicos, taxa de adoção de descartáveis, tendências de preço médio de venda ajustadas por câmbio e despesas de saúde per capita impulsionam o modelo. A regressão multivariada com análise de cenários projeta o caminho de 2025 a 2030, e as lacunas nos insumos de baixo para cima são preenchidas por médias ponderadas das respostas de especialistas.

Validação de Dados e Ciclo de Atualização

As tabelas de saída passam por verificações de variância em relação a dados de remessa, benchmarks de pares e edições anteriores antes de um analista sênior aprovar. A Mordor atualiza o arquivo a cada doze meses e emite ajustes intermediários quando eventos relevantes ocorrem.

Por Que a Linha de Base de Cuffs para Dispositivos Médicos da Mordor Inspira Confiabilidade

Os valores publicados diferem porque cada empresa ajusta o escopo do produto, o ano base e a velocidade de atualização.

Nossa inclusão disciplinada de cuffs de via aérea e a remoção das margens de canal, juntamente com uma atualização anual, fornecem um ponto de referência mais estável.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 0,98 B (2025) | ||

| USD 0,95 B (2025) | Consultoria Regional A | omite canais de cuidados domiciliares e assume uma mudança mais lenta para descartáveis |

| USD 0,91 B (2024) | Periódico Comercial B | ano base mais antigo e cobertura limitada de cuffs de via aérea |

| USD 0,70 B (2025) | Consultoria Global C | foca apenas em cuffs de pressão arterial, exclui produtos de via aérea |

Essas comparações mostram que o escopo mais amplo, porém claramente documentado da Mordor, as variáveis validadas por pesquisa primária e as atualizações oportunas fornecem aos tomadores de decisão a linha de base mais equilibrada e transparente.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de cuffs para dispositivos médicos?

O mercado de cuffs para dispositivos médicos está em USD 1,02 bilhão em 2026 e está previsto para atingir USD 1,28 bilhão até 2031, crescendo a um CAGR de 4,59%.

Qual segmento de produto detém a maior participação do mercado de cuffs para dispositivos médicos?

Os cuffs de pressão arterial lideram com 65,12% de participação em 2025 e devem expandir a um CAGR de 6,6% até 2031.

Por que os cuffs descartáveis estão ganhando popularidade?

Os rígidos padrões de controle de infecções e a redução da mão de obra de reprocessamento impulsionaram os cuffs descartáveis para uma participação de 55,74% em 2025, com um CAGR de 6,92% projetado até 2031.

Como a IA está influenciando o setor de cuffs para dispositivos médicos?

A IA habilita recursos como detecção de fibrilação atrial, gerando insights diagnósticos e posicionando os cuffs inteligentes como ferramentas de saúde preditiva — um diferencial fundamental entre as marcas líderes.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico deve registrar o CAGR mais alto de 7,95% de 2026 a 2031, impulsionada pela expansão da cobertura de saúde e pelo aumento da prevalência de doenças crônicas.

Quais mudanças regulatórias estão moldando o desenvolvimento de produtos?

Os requisitos de validação ISO 81060-2 e as regulamentações ambientais voltadas para plásticos de uso único estão direcionando os fabricantes para designs de cuffs mais precisos e sustentáveis.

Página atualizada pela última vez em: