Tamanho e Participação do Mercado de Sistema de Defesa Aérea de Curto Alcance (SHORAD)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

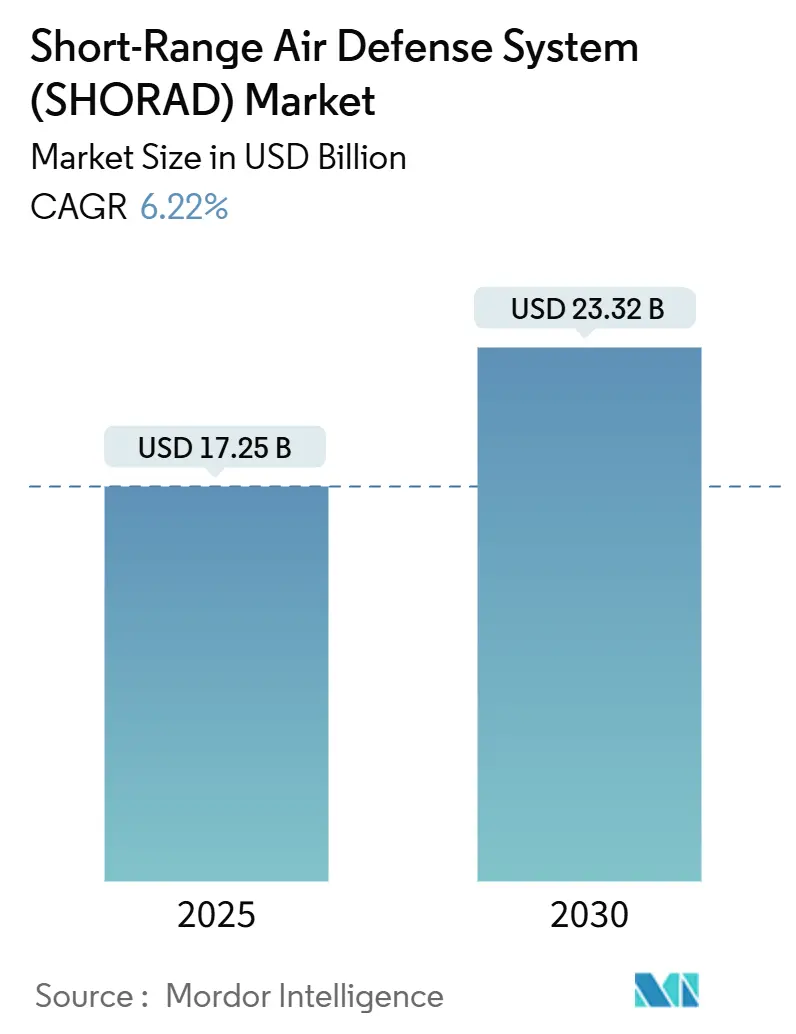

| Tamanho do Mercado (2025) | 17.25 Bilhões de dólares |

| Tamanho do Mercado (2030) | 23.32 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.22% CAGR |

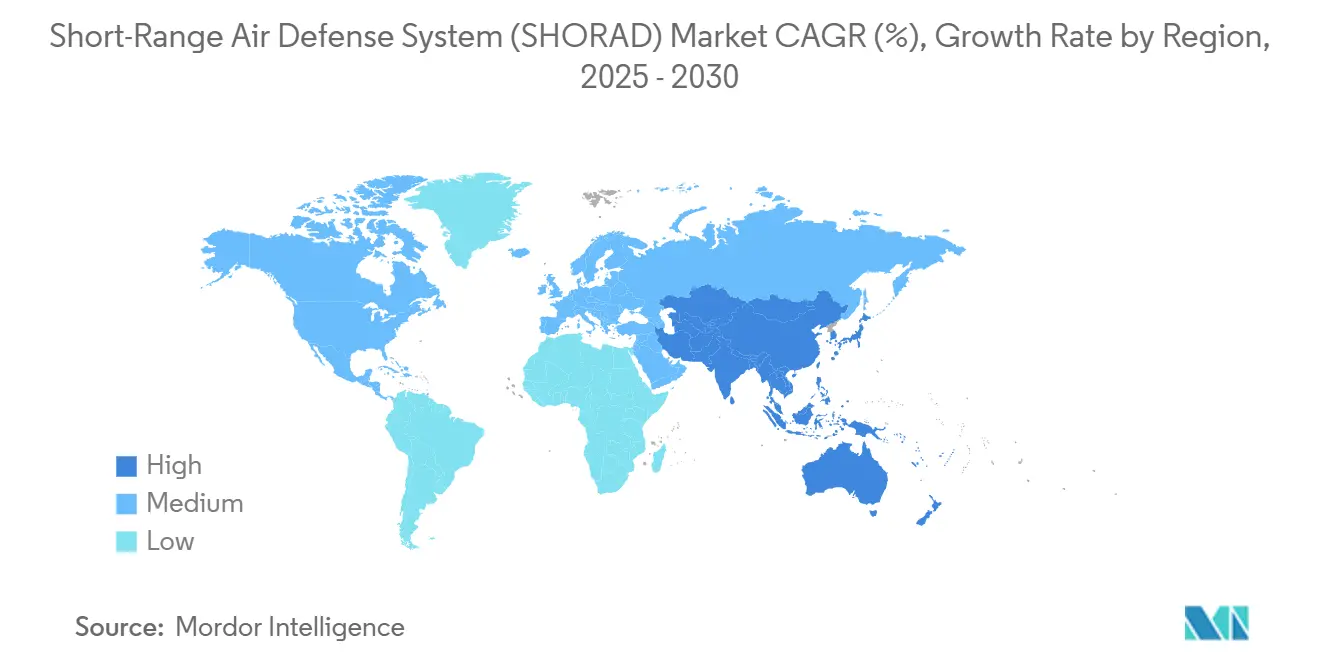

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Defesa Aérea de Curto Alcance (SHORAD) por Mordor Intelligence

O tamanho do mercado de sistema de defesa aérea de curto alcance (SHORAD) situou-se em USD 17,25 bilhões em 2025 e prevê-se que alcance USD 23,32 bilhões até 2030, refletindo um CAGR de 6,22% que sublinha a mudança das agências de defesa em direção a arquiteturas de defesa aérea em camadas e com boa relação custo-benefício, capazes de neutralizar ameaças aéreas de alto volume e baixo custo. A escalada da guerra com drones, os rigorosos roteiros de modernização e os mandatos de interoperabilidade combinam-se para deslocar as prioridades de aquisição dos grandes interceptores de propósito único para soluções ágeis e modulares que integram efetores cinéticos, eletrônicos e de energia dirigida em redes comuns de comando e controle. A crise de assimetria de custos, em que mísseis com preços na casa dos milhões interceptam drones que custam milhares, amplifica a demanda por munições acessíveis e impulsiona o investimento na automação de engajamento habilitada por IA, que reduz os encargos sobre a força de trabalho e preserva os estoques. À medida que a fragilidade da cadeia de suprimentos limita a capacidade de expansão para componentes especializados, contratos plurianuais e acordos de coprodução entre aliados ajudam a garantir a disponibilidade enquanto distribuem o risco. Ao mesmo tempo, o surgimento de demonstradores de laser montados em veículos e protótipos de VSHORADS portáteis acelera o ciclo de inovação, dando a fornecedores menores a oportunidade de perturbar os incumbentes por meio de software inovador de fusão de sensores, arquiteturas abertas e kits de reconfiguração rápida em campo.

Principais Conclusões do Relatório

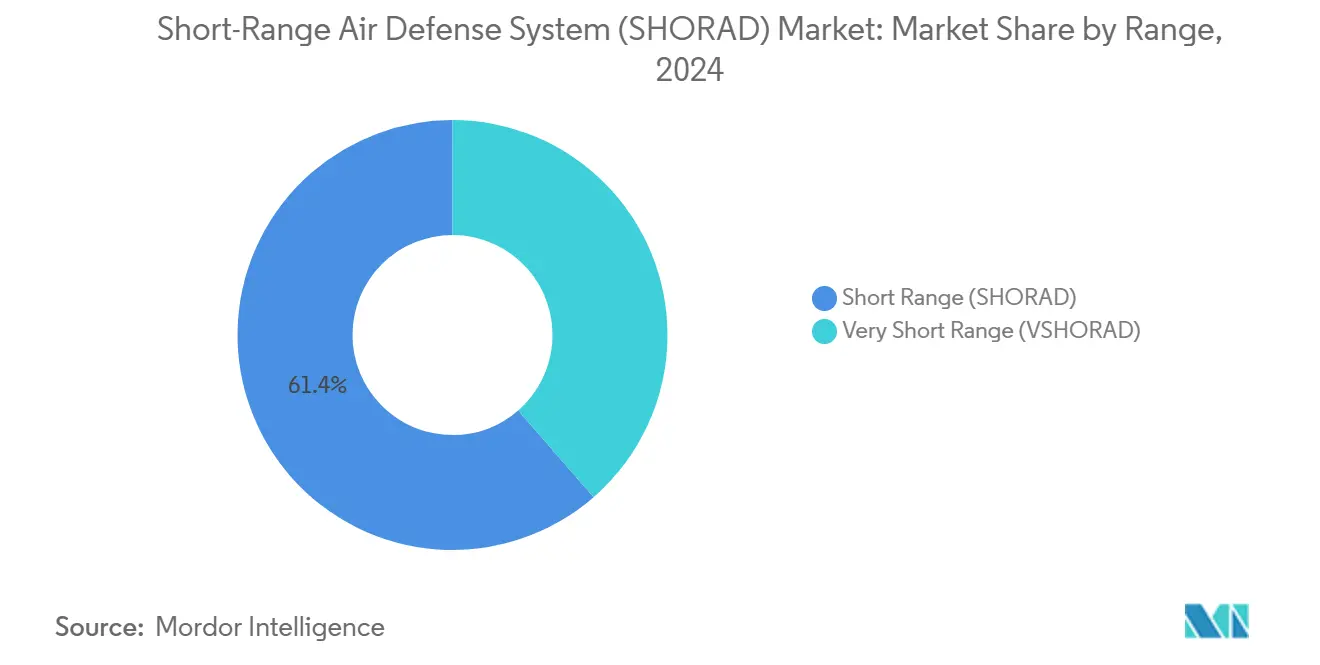

- Por alcance, as plataformas de curto alcance lideraram com 61,40% da participação do mercado de SHORAD em 2024; as plataformas de alcance muito curto devem expandir-se a um CAGR de 8,45% até 2030.

- Por plataforma, as soluções terrestres responderam por 64,68% do tamanho do mercado de SHORAD em 2024, enquanto as soluções aéreas registraram o CAGR mais rápido de 7,81% até 2030.

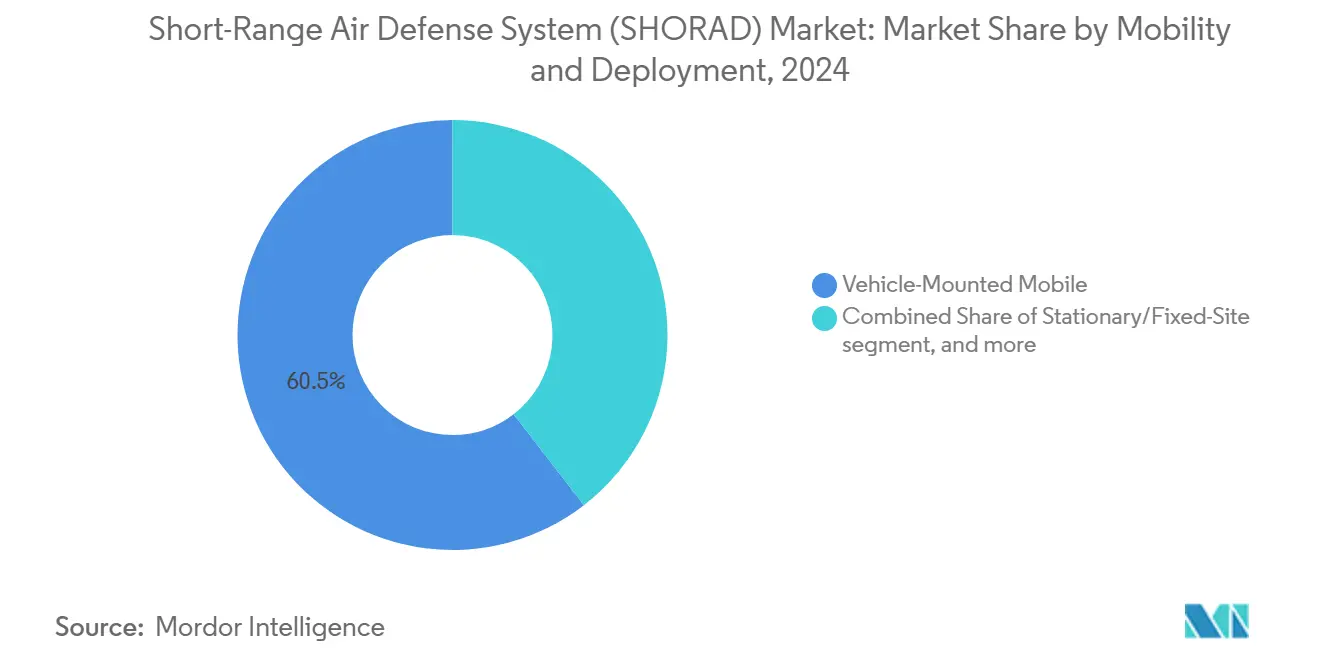

- Por mobilidade, as configurações móveis montadas em veículos comandaram 60,47% da participação do tamanho do mercado de SHORAD em 2024 e avançam a um CAGR de 7,30% até 2030.

- Por tecnologia de guiamento, os interceptores guiados por radar capturaram 53,78% da participação do tamanho do mercado de SHORAD em 2024; o guiamento EO/IR exibe o CAGR mais rápido de 8,74% entre 2025 e 2030.

- Por usuário final, as organizações militares detinham 83,41% do tamanho do mercado de SHORAD em 2024, enquanto os usuários de segurança interna crescem a um CAGR de 9,74% no mesmo período.

- Por geografia, a América do Norte comandou 34,90% da participação de receita em 2024, enquanto a Ásia-Pacífico avança a um CAGR de 7,57% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Defesa Aérea de Curto Alcance (SHORAD)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das ameaças de drones e munições de longa permanência expandindo a aquisição de SHORAD móvel | +1.8% | Global, concentrado na Europa Oriental, Oriente Médio e Indo-Pacífico | Curto prazo (≤ 2 anos) |

| Roteiros de modernização (por exemplo, M-SHORAD, ESSI europeu) desbloqueando orçamentos | +1.2% | América do Norte e UE, com extensão aos parceiros da OTAN | Médio prazo (2-4 anos) |

| C2 em rede/fusão de sensores aumentando a eficácia do SHORAD | +0.9% | Núcleo da OTAN, expandindo-se para aliados do AUKUS e do Indo-Pacífico | Médio prazo (2-4 anos) |

| Camada de contra-UAS agora obrigatória em arquiteturas de defesa aérea em camadas | +1.1% | Global, adoção antecipada em zonas de conflito | Curto prazo (≤ 2 anos) |

| Torretas modulares de canhão-míssil permitindo atualizações acessíveis de veículos legados | +0.7% | Global, com ênfase em militares com orçamento limitado | Longo prazo (≥ 4 anos) |

| Interceptores de energia dirigida reduzindo o custo por abate e a carga de sustentação | +0.5% | Militares avançados (EUA, Reino Unido, Israel, Japão) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Ameaças de Drones e Munições de Longa Permanência Expandindo a Aquisição de SHORAD Móvel

As variantes de drones Shahed assistidas por IA da Rússia, capazes de navegar sob interferência eletrônica e priorizar alvos de forma autônoma, expuseram vulnerabilidades nas defesas estáticas e obrigaram os exércitos a priorizar as aquisições de mercado de SHORAD móvel que combinam guerra eletrônica, canhões, mísseis e lasers em um único pacote montado em caminhão. O fielding acelerado dos programas M-SHORAD dos EUA e NOMADS norueguês exemplifica a urgência, com os testes de aceitação encurtados para colocar veículos em unidades europeias antes dos marcos programados. As atualizações doutrinárias agora enfatizam táticas de disparo em movimento e nós de sensores distribuídos para neutralizar ataques de saturação, incentivando a indústria a projetar arquiteturas plug-and-play que aceitem novos radares ou pods de efetores sem redesenho do casco. A economia favorece essa agilidade; interceptar um drone de USD 2.000 com um disparo de laser de USD 12 versus um míssil de USD 150.000 preserva a profundidade do carregador e reduz os custos de operações e suporte.[1]Fonte: James Black, "David vs. Golias: Assimetria de Custos na Guerra," RAND Corporation, rand.org Consequentemente, os ciclos de aquisição que antes se estendiam por uma década agora se comprimem em surtos de três a cinco anos, beneficiando fornecedores capazes de maturação rápida de protótipos e atualizações em espiral.

Roteiros de Modernização Desbloqueando Orçamentos de Defesa

A abordagem incremental dos EUA ao M-SHORAD, passando de carregamentos de canhão e Stinger para híbridos Stinger-HELLFIRE, demonstra como os roteiros definidos sustentam pedidos recorrentes e linhas orçamentárias independentemente de contratempos de desempenho de curto prazo. O ESSI da Europa e o estímulo à produção de munições de EUR 500 milhões (USD 586,73 milhões) consolidam ainda mais a certeza de demanda de longo prazo, permitindo que contratantes de segundo nível invistam em novas linhas de propelente e invólucros de ogiva qualificados que alimentam o mercado de SHORAD. Os governos endossam estruturas plurianuais que recompensam a entrega pontual com parcelas de opção, reduzindo a volatilidade do financiamento e alinhando os incentivos dos contratantes com as metas de prontidão. A padronização no Rheinmetall Skyranger 30 entre cinco nações da OTAN ilustra as economias de custo por meio de peças de reposição comuns e pipelines de treinamento. Como resultado, mesmo os aliados menores obtêm acesso acessível a capacidades avançadas sem arcar com todas as despesas de engenharia não recorrentes.

C2 em Rede/Fusão de Sensores Aumentando a Eficácia do SHORAD

Os pacotes de comando e controle (C2) derivados do NASAMS transplantados em plataformas sobre rodas, como o NOMADS, permitem que unidades de fogo compactas acessem rastreamentos de radar remotos e algoritmos de engajamento em nível de bateria que alocam interceptores onde alcançam a maior probabilidade de abate. A crescente adoção do IFF NATO Modo 5 Nível 2 e dos links de dados compatíveis com STANAG garante que lançadores, radares e sistemas eletro-ópticos díspares formem uma malha resiliente que supera perdas de nó único. Os classificadores de aprendizado de máquina dentro do gerenciador de engajamento cruzam sensores, reduzindo a carga de trabalho do operador e acelerando os ciclos de decisão essenciais para neutralizar enxames de drones em múltiplos eixos. Como o software, e não o hardware, define a capacidade, as atualizações de campo chegam por meio de patches seguros, mantendo as formações implantadas atualizadas sem retrofits em depósitos avançados. Essas eficiências persuadem os gestores de orçamento a estender as atualizações em rede para baterias legadas, ampliando o mercado de SHORAD endereçável em novas construções e recapitalizações.

Camada de Contra-UAS Agora Obrigatória em Arquiteturas de Defesa Aérea em Camadas

Eventos de teste do Exército, como o DoD TREX 24-2, validaram torretas de canhão totalmente autônomas que fecharam cadeias de abate contra enxames de 20 drones em menos de 30 segundos. Isso estabeleceu um precedente doutrinário: cada brigada de manobra deve se deslocar com uma equipe de fogo orgânica e capaz de contra-UAS. A atualização da postura de defesa aérea e antimísseis da OTAN de 2024 elevou a capacidade de contra-UAS de curto alcance de opcional para "tarefa central", pressionando os estados membros a reprogramar fundos dos sistemas de médio alcance legados para soluções flexíveis do mercado de sistemas de defesa aérea de curto alcance.[2]Fonte: Assembleia Parlamentar da OTAN, "A Evolução da Postura de Defesa Aérea e Antimísseis da OTAN," nato-pa.int Os fornecedores agora agrupam radares de detecção de drones, bloqueadores de RF e dispositivos de engano de sinal suave como opções padrão de subsistema, reduzindo o risco de integração. Consequentemente, as equipes de aquisição avaliam as propostas com base em métricas de cobertura em todos os domínios, e não apenas no alcance do interceptor, intensificando a concorrência entre as principais empresas e especialistas em guerra eletrônica de nicho.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de aquisição e ciclo de vida em meio a tetos orçamentários | -0.8% | Global, agudo em países em desenvolvimento | Médio prazo (2-4 anos) |

| Complexidade de integração de múltiplos sensores causando atrasos no cronograma | -0.6% | Militares avançados que buscam soluções em rede | Curto prazo (≤ 2 anos) |

| Barreiras de controle de exportação/ITAR limitando a transferência de tecnologia | -0.4% | Global, concentrado em parcerias entre aliados | Longo prazo (≥ 4 anos) |

| Escassez de tripulações treinadas de SHORAD atrasando a prontidão operacional | -0.5% | OTAN e nações aliadas expandindo a defesa aérea | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Aquisição e Ciclo de Vida em Meio a Tetos Orçamentários

As linhas de topo de defesa estagnadas forçam os ministérios a priorizar entre necessidades concorrentes, e analistas alertam que operações sustentadas de alta intensidade esgotariam os estoques atuais de mísseis dos EUA em uma semana, uma pressão que limita a aquisição de interceptores premium e canaliza recursos para opções de menor custo.[3]Fonte: Wilson Beaver & Jim Fein, "A América Deve Remediar Sua Perigosa Falta de Planejamento de Munições," The Heritage Foundation, heritage.org Os tesouros europeus também equilibram investimentos em produção de munições com lacunas de capacidade imediatamente implantáveis, levantando questões sobre se os programas do setor de sistemas de defesa aérea de curto alcance podem escalar com rapidez suficiente sem canibalizar outros planos de modernização. Os custos do ciclo de vida, treinamento, peças de reposição e manutenção em nível de depósito frequentemente triplicam os preços de compra iniciais, desencorajando compradores com restrições de caixa de encomendar soluções de última geração. Os OEMs respondem com contratos de logística baseados em desempenho e atualizações de software no estilo de assinatura para nivelar as curvas de despesas, mas o ceticismo persiste entre os oficiais de aquisição receosos de dependência de fornecedor.

Complexidade de Integração de Múltiplos Sensores Causando Atrasos no Cronograma

A instabilidade inicial de software do M-SHORAD, enraizada na fusão de feeds de radar, EO/IR e guerra eletrônica, sublinha a complexidade de engenharia dos pipelines de classificação de alvos em tempo real. A verificação em ambientes eletromagnéticos contestados requer matrizes de teste exaustivas que prolongam os tempos de desenvolvimento e impulsionam o crescimento de custos. Os recursos de proteção cibernética, obrigatórios sob as novas diretrizes AQAP da OTAN, complicam ainda mais a arquitetura, exigindo redundância que pode reduzir a capacidade de carga útil. Fornecedores menores com algoritmos de ponta frequentemente carecem da infraestrutura de certificação para satisfazer esses padrões, estreitando a base de fornecedores e desacelerando a difusão de inovação no mercado de sistemas de defesa aérea de curto alcance.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Alcance: VSHORADS Impulsionam o Crescimento Apesar da Dominância do SHORAD

As baterias de curto alcance capturaram 61,40% da participação do mercado de SHORAD em 2024, refletindo décadas de investimentos em híbridos de míssil-canhão otimizados para brigadas de manobra. No entanto, os sistemas de alcance muito curto registram um CAGR de 8,45% até 2030, à medida que as unidades de infantaria demandam defesas ágeis e portáteis que neutralizam penetrações de quadricópteros e munições de longa permanência em envelopes abaixo de 5 km. O protótipo de VSHORADS de 20,5 kg da Índia provou ser letal contra drones a 400 m/s, validando buscadores de dupla banda leves que fecham a lacuna de desempenho com mísseis maiores. O tamanho do mercado de sistema de defesa aérea de curto alcance para VSHORADS se expande assim além das forças especiais para batalhões regulares, especialmente onde a dominância aérea é contestada.

O aumento decorre da ênfase doutrinária em operações distribuídas que exigem que cada pelotão se autoproteja em vez de depender exclusivamente de guarda-chuvas em nível de brigada. À medida que os motores de lançamento suave reduzem o sopro traseiro e permitem o disparo de recintos fechados, a adequação para operações urbanas aumenta, ampliando ainda mais o mercado de sistema de defesa aérea de curto alcance endereçável. Enquanto isso, os incumbentes de SHORAD preservam a relevância integrando projéteis de explosão aérea com espoleta de proximidade e controle de fogo por IA, garantindo a probabilidade de abate contra enxames. A convergência entre classes de alcance provavelmente criará padrões de aquisição híbridos, onde os exércitos combinam VSHORADS portáteis com SHORAD montado em caminhão, espelhando a filosofia de armas combinadas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Plataforma: Supremacia Terrestre Desafiada pela Inovação Aérea

As configurações terrestres comandaram 64,68% da receita de 2024, atestando o requisito duradouro de proteger colunas, bases e depósitos. No entanto, as soluções aéreas crescem 7,81% ao ano à medida que portadores de asa rotativa e VANTs hospedam lançadores em pod, estendendo bolhas de proteção à frente dos comboios. O lançador aerotransportável NOMADS da Kongsberg compensa o espaço limitado de convés em helicópteros utilitários leves usando micromísseis de lançamento remoto e terrestre guiados por sensores aerotransportados, ilustrando a sinergia entre domínios.

Os programas navais avançam com cautela devido aos custos de integração e às restrições de energia a bordo, embora os lasers de classe destróier do Japão sinalizem uma recuperação iminente quando os geradores de classe megawatt se proliferarem. A mobilidade aérea impulsiona os fornecedores a reduzir o peso por meio de canisters compostos e radares GaN, inovações que retroalimentam as variantes terrestres, tornando as linhas de plataforma cada vez mais interdependentes no setor de sistemas de curto alcance.

Por Mobilidade e Implantação: A Dominância Móvel Montada em Veículo Reflete a Realidade Operacional

As soluções montadas em veículos responderam por 60,47% da receita de 2024 e superaram todas as outras com um CAGR de 7,30%, confirmando que a sobrevivência em teatros contestados depende de perfis de disparo e fuga. Os 8×8 sobre rodas com suspensões independentes percorrem estradas não preparadas, acompanhando o ritmo das brigadas mecanizadas e reduzindo o arrasto logístico. A aceitação do Skyranger 30 em cinco exércitos da OTAN destaca a confiança compartilhada em torretas de canhão duplo e células de mísseis de pronto acesso.

As matrizes de local fixo permanecem essenciais para a infraestrutura estratégica, mas cedem participação orçamentária à medida que suas emissões estacionárias as tornam alvos primários para armas antirradiação. Os sistemas portáteis preenchem lacunas urbanas e montanhosas, mas lutam com taxas de disparo sustentadas, limitando sua contribuição para o tamanho geral do mercado de sistemas de defesa aérea de curto alcance. As tendências indicam que as arquiteturas futuras vão sobrepor interceptores cinéticos montados em veículos com sensores de VANTs ancorados e lasers de alta energia montados em caminhões, fundindo mobilidade com vigilância persistente.

Por Tecnologia de Guiamento: Liderança Guiada por Radar Enfrenta Desafio de IR/EO

Os interceptores guiados por radar detinham 53,78% do valor de 2024 porque os buscadores ativos oferecem capacidade de disparo e esquecimento em qualquer condição climática, uma característica crítica contra perfis de mísseis de cruzeiro. No entanto, os mísseis infravermelhos/eletro-ópticos crescem mais rapidamente a um CAGR de 8,74%, pois o guiamento passivo contorna a interferência eletrônica e reduz a assinatura de RF. Os imageadores de dupla banda de VSHORADS estendem o alcance de bloqueio além de 6 km, estreitando as lacunas de desempenho com variantes de radar mais caras.

Os guiados por feixe retêm funções de nicho na defesa de ativos estáticos onde a linha de visão limitada simplifica o guiamento. Ainda assim, a fusão de IA emergente permite que buscadores multimodais alternem entre RF e IR dependendo do ambiente de contramedidas. Consequentemente, as divisões de aquisição vão suavizar, com pacotes de buscadores compostos borrando as distinções categóricas e ampliando a capacidade geral do mercado de sistemas de defesa aérea de curto alcance.

Por Usuário Final: Dominância Militar Enfrenta Crescimento da Segurança Interna

Os compradores militares contribuíram com 83,41% da receita de 2024, impulsionados por alocações de defesa nacional e exercícios multinacionais que validam padrões de interoperabilidade. No entanto, as agências de segurança interna expandem-se a um CAGR de 9,74%, adicionando contratos de proteção de estádios, refinarias e aeroportos que exigem soluções de baixo dano colateral, de radiofrequência ou de captura em rede integradas aos sistemas civis de tráfego aéreo.

As autoridades civis priorizam o engajamento discriminado e o mínimo de derramamento eletromagnético, levando os fornecedores a adaptar sensores militares com geofencing definido por software e protocolos de escalada de força. O mercado de sistemas de defesa aérea de curto alcance responde com ofertas escaláveis, desde bloqueadores de RF montados em tripé até radares integrados de detecção de drones com preços dentro dos orçamentos municipais, ampliando a base de clientes além dos ministérios da defesa.

Análise Geográfica

A América do Norte liderou com uma participação de 34,90% em 2024, ancorada pelo fielding acelerado de batalhões M-SHORAD do Exército dos EUA na Europa e no Indo-Pacífico. Os fundos de modernização do NORAD impulsionam a aquisição canadense de recargas Stinger e lançadores móveis, enquanto o México explora matrizes de bloqueadores antidrone para infraestrutura de fronteira. Os elevados gastos domésticos em P&D nutrem protótipos de energia dirigida, posicionando as principais empresas regionais para exportar módulos de laser de segunda geração à medida que as densidades dos pacotes de energia melhoram. No entanto, os gargalos de aço especial e motores de foguete sólido podem prejudicar a produção futura, a menos que iniciativas bilaterais de base de suprimentos se concretizem.

A Ásia-Pacífico registra o CAGR mais rápido de 7,57% até 2030, impulsionada pelo lançamento do VSHORADS indígena da Índia, pelas implantações de laser a bordo de navios do Japão e pelo surto de exportações do M-SAM da Coreia do Sul. A tensão regional sobre o espaço aéreo contestado estimula estratégias de aquisição de múltiplas fontes, combinando sistemas dos EUA, israelenses e domésticos para proteger contra riscos de embargo. O LAND 19 Fase 7B da Austrália impulsiona o design conjunto de rede de interceptação, criando oportunidades para fornecedores de links de dados. Com climas diversos, desde arquipélagos tropicais até planaltos do Himalaia, as plataformas devem tolerar extremos de temperatura, incentivando designs robustecidos exclusivos deste teatro.

A Europa mantém demanda robusta por meio de estruturas ESSI coordenadas e entregas do Rheinmetall Skyranger, visando frotas de 50 veículos entre cinco membros da OTAN até 2027. O incentivo à produção de munições da UE acelera a expansão das linhas de propelente, fortalecendo a autonomia regional em relação a fornecedores externos. As lições operacionais da Ucrânia impulsionam compras provisórias, como a busca do Reino Unido por um substituto do Stormer, que favorecem plataformas disponíveis e comprovadas. Os países nórdicos buscam aquisições conjuntas para distribuir custos e garantir pipelines de sustentação padronizados, reforçando o crescimento de longo prazo do mercado de sistemas de defesa aérea de curto alcance do continente.

Cenário Competitivo

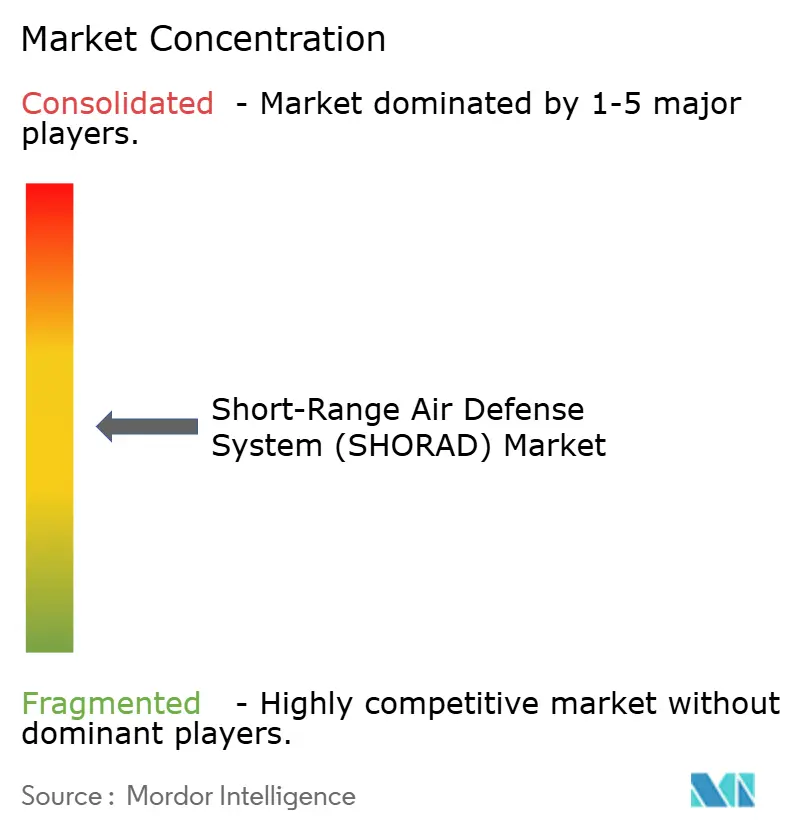

O mercado de sistema de defesa aérea de curto alcance (SHORAD) é moderadamente fragmentado. Cinco empresas líderes, RTX Corporation, Lockheed Martin Corporation, Saab AB, MBDA e Thales Group, detêm coletivamente a concentração de mercado semiconsolidada. Ao mesmo tempo, dezenas de casas especializadas em radar, efetores e software competem por vagas em subsistemas. As principais empresas tradicionais exploram extensos pipelines de certificação e instalações seguras, mas os novos entrantes aproveitam a agilidade do capital de risco para iterar algoritmos de IA mais rapidamente. A compra da unidade de C2 da Numerica pela Anduril oferece um estudo de caso de integração vertical financiada por capital privado que desafia os cronogramas legados.

A concorrência depende cada vez mais da conformidade com arquitetura aberta e da capacidade de atualização de software. A General Dynamics capitaliza o design agnóstico de chassi de sua torreta RIwP para apresentar a mesma estação de armas em programas de veículos dos EUA e europeus, reduzindo os custos unitários por meio da produção em volume. O marketing do Skynex da Rheinmetall destaca adaptadores de link de dados plug-and-play que se conectam aos loops de controle de fogo existentes da OTAN sem gateways proprietários, refletindo a demanda dos clientes por interoperabilidade em vez de métricas de desempenho autônomo. As avaliações de contratos agora pontuam a resiliência cibernética e a transparência da IA juntamente com a profundidade do carregador, convidando parcerias entre startups focadas em código e incumbentes de hardware para satisfazer critérios de licitação multifacetados.

A resiliência da cadeia de suprimentos torna-se um diferenciador à medida que os governos examinam vulnerabilidades de fonte única. As empresas que oferecem fabricação em múltiplos locais, como a coprodução da RTX com parceiros poloneses para componentes Patriot, ganham favoritismo nos conselhos de seleção de fontes que visam reduzir dependências políticas. Consequentemente, o cenário competitivo permanece fluido, com alianças se formando em torno de requisitos de compensação regional e acordos de compartilhamento de tecnologia que realinham as posições de mercado anualmente.

Líderes do Setor de Sistema de Defesa Aérea de Curto Alcance (SHORAD)

RTX Corporation

Lockheed Martin Corporation

MBDA

Thales Group

Saab AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Suécia assinou um acordo de EUR 274 milhões (USD 321,53 milhões) com o fabricante polonês Mesko para adquirir MANPADS Piorun. A partir de 2026, as entregas vão aprimorar as capacidades de defesa aérea da Suécia, juntando-se a nações como os EUA e a Noruega na utilização deste sistema, elogiado por sua portabilidade e eficácia.

- Janeiro de 2025: A Arábia Saudita adquiriu discretamente 39 sistemas de defesa aérea Pantsir-S1M de fabricação russa em um acordo de USD 2,3 bilhões. O contrato inclui 10 postos de comando móveis, mísseis, veículos de transporte e sistemas de comunicação, com pagamentos feitos ao exportador de armas russo ROSOBORONEXPORT sob o acordo.

Escopo do Relatório Global do Mercado de Sistema de Defesa Aérea de Curto Alcance (SHORAD)

| Alcance Muito Curto (VSHORAD) |

| Alcance Curto (SHORAD) |

| Terrestre |

| Naval |

| Aérea |

| Estacionário/Local Fixo |

| Móvel Montado em Veículo |

| Portátil (MANPADS) |

| Guiado por Radar |

| Eletro-Óptico/Infravermelho (EO/IR) |

| Link de Comando/Guiado por Feixe |

| Outro |

| Militar |

| Segurança Interna |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Alcance | Alcance Muito Curto (VSHORAD) | ||

| Alcance Curto (SHORAD) | |||

| Por Plataforma | Terrestre | ||

| Naval | |||

| Aérea | |||

| Por Mobilidade e Implantação | Estacionário/Local Fixo | ||

| Móvel Montado em Veículo | |||

| Portátil (MANPADS) | |||

| Por Tecnologia de Guiamento | Guiado por Radar | ||

| Eletro-Óptico/Infravermelho (EO/IR) | |||

| Link de Comando/Guiado por Feixe | |||

| Outro | |||

| Por Usuário Final | Militar | ||

| Segurança Interna | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez a demanda global por soluções de defesa aérea de curto alcance está crescendo?

O mercado de sistema de defesa aérea de curto alcance (SHORAD) está se expandindo a um CAGR de 6,22% entre 2025 e 2030, passando de USD 17,25 bilhões para USD 23,32 bilhões.

Qual região registrará o maior aumento de gastos?

A Ásia-Pacífico registra o CAGR mais alto de 7,57%, à medida que Índia, Japão e Coreia do Sul aceleram programas indígenas e parcerias de exportação.

Qual mudança tecnológica está influenciando mais as novas decisões de compra?

A adoção de fusão de sensores habilitada por IA e engajamento autônomo está reformulando os requisitos, enfatizando atualizações centradas em software em vez de especificações exclusivamente de hardware.

Por que os lançadores montados em veículos são preferidos em relação aos locais fixos?

As plataformas móveis oferecem sobrevivência por disparo e fuga contra ataques de precisão, comandando 60,47% da receita de 2024 e o CAGR mais alto de 7,30%.

Como as pressões de custo estão sendo mitigadas na aquisição?

Torretas modulares, interceptores de energia dirigida a USD 12 por disparo e contratos de logística baseados em desempenho ajudam a nivelar as despesas do ciclo de vida.

Qual é a perspectiva para as aplicações de segurança interna?

Espera-se que as agências civis cresçam a um CAGR de 9,74%, à medida que aeroportos, estádios e instalações de energia adotam sistemas de defesa contra drones de baixo dano colateral.

Página atualizada pela última vez em: