Tamanho e Participação do Mercado de Sistemas de Defesa Aérea Portáteis (MANPADS)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.34 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.97 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Defesa Aérea Portáteis (MANPADS) por Mordor Intelligence

O tamanho do mercado de sistemas de defesa aérea portáteis (MANPADS) foi de USD 5,34 bilhões em 2025 e a previsão é de que alcance USD 6,97 bilhões até 2030, expandindo-se a um CAGR de 5,47%. O aumento das tensões geopolíticas, os orçamentos de defesa em níveis recordes e a proliferação de ameaças aéreas de baixo custo reforçam os pipelines de aquisição em economias de defesa maduras e emergentes.[1]Fonte: Instituto Internacional de Pesquisa para a Paz de Estocolmo, "Os Gastos Militares Globais Atingem Novo Recorde em 2024," sipri.org Os ministérios da defesa canalizam recursos para interceptores portáteis e conectados em rede que fecham as lacunas de cobertura deixadas por programas de defesa aérea de curto alcance fixos e montados em veículos. Os fornecedores estão incorporando fusão de sensores baseada em inteligência artificial e lançadores de arquitetura aberta modular em corpos de mísseis comprovados para se manterem competitivos, mesmo com controles de exportação rigorosos e gargalos de componentes complicando as cadeias de suprimentos globais. Embora os interceptores tradicionais de alcance muito curto dominem os inventários atuais, a demanda incremental está se inclinando para mísseis de maior alcance que ampliam o engajamento para 10 km e acima, refletindo os perfis mais rápidos e de maior altitude de aeronaves modernas e sistemas não tripulados. A intensidade competitiva está aumentando à medida que fabricantes da Europa Oriental e da Ásia ampliam a capacidade de produção e formam empreendimentos transfronteiriços que desafiam a posição dominante dos principais fornecedores dos Estados Unidos e da Europa Ocidental.

Principais Conclusões do Relatório

- Por alcance, os sistemas de alcance muito curto detinham 63,74% da participação do mercado de MANPADS em 2024; os sistemas de alcance curto devem registrar o CAGR mais rápido de 6,23% até 2030.

- Por tecnologia de guiamento, o guiamento por infravermelho capturou 64,90% do tamanho do mercado de MANPADS em 2024, enquanto as soluções de guiamento por feixe de laser estão a caminho de um CAGR de 6,78% até 2030.

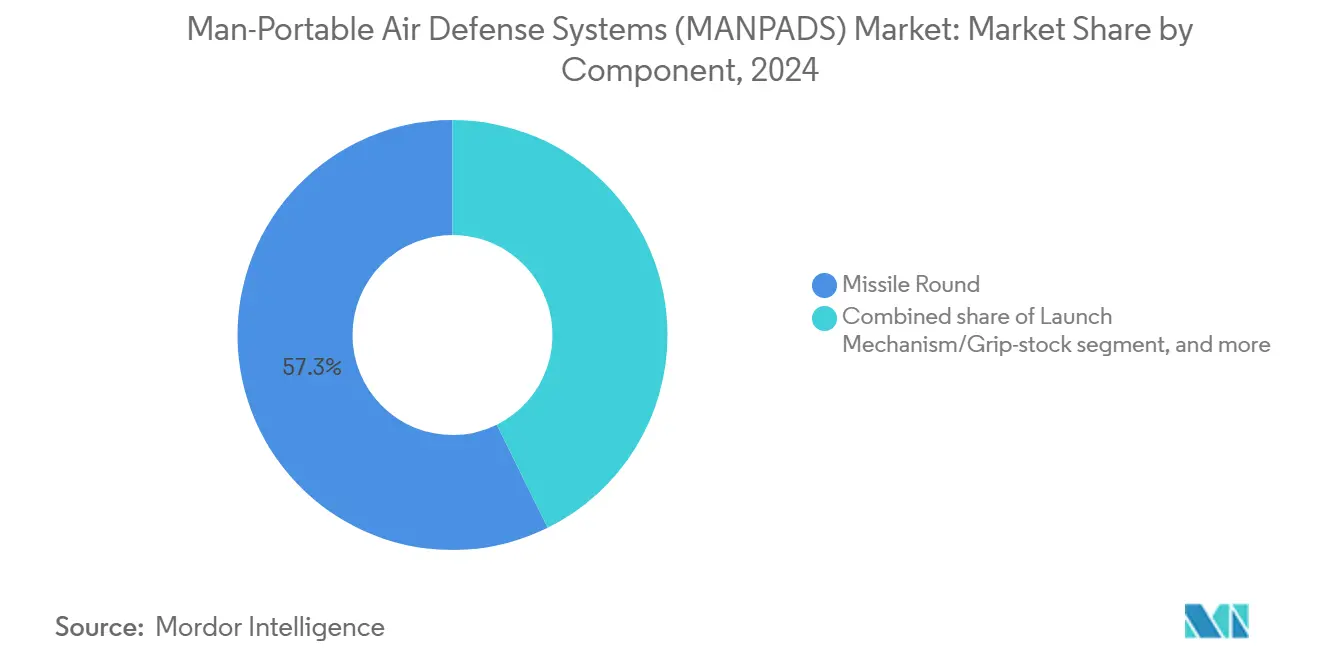

- Por componente, os mísseis responderam por 57,30% da receita em 2024; as unidades de controle de fogo e mira estão definidas para se expandir a um CAGR de 6,30% até 2030.

- Por usuário final, o segmento militar liderou com 63,74% de participação no mercado de MANPADS em 2024; a demanda de segurança interna está acompanhando um CAGR de 7,40% até 2030.

- Por geografia, a América do Norte comandou 34,50% da participação na receita em 2024, enquanto a Ásia-Pacífico avança a um CAGR de 7,21% até 2030.

Tendências e Perspectivas do Mercado Global de Sistemas de Defesa Aérea Portáteis (MANPADS)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos orçamentos globais de defesa | +1.2% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aumento das ameaças de veículos aéreos não tripulados de baixo custo e munições de longa permanência | +0.9% | Oriente Médio, Europa Oriental, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Programas de modernização para camadas de defesa aérea de curto alcance | +0.8% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Intensificação dos conflitos geopolíticos | +0.7% | Europa Oriental, Oriente Médio, Mar do Sul da China | Curto prazo (≤ 2 anos) |

| Lançadores de arquitetura aberta modular que permitem mísseis plug-and-play | +0.5% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Fusão de sensores habilitada por inteligência artificial acelerando a aquisição de alvos por forças desmontadas | +0.4% | América do Norte, Europa, Ásia-Pacífico selecionada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Orçamentos Globais de Defesa

Os gastos militares globais atingiram USD 2,7 trilhões em 2024, abrindo janelas de aquisição consideráveis para os fabricantes de MANPADS. A Alemanha destinou EUR 395 milhões (USD 463 milhões) para 500 novos mísseis Stinger a serem entregues entre 2028 e 2029, enquanto a Noruega fez um pedido de NOK 350 milhões (USD 35,42 milhões) para sistemas Piorun poloneses. Os orçamentos ampliados atraem contratantes menores, como a MESKO, que elevou a produção anual do Piorun para além de 1.000 unidades em 2024, intensificando a rivalidade com os principais fornecedores estabelecidos. O ciclo de aumento dos gastos também incentiva a diversificação das bases de fornecedores, à medida que os governos protegem sua exposição geopolítica combinando soluções dos Estados Unidos, europeias e nacionais em suas estruturas de força.

Aumento das Ameaças de Veículos Aéreos Não Tripulados de Baixo Custo e Munições de Longa Permanência

Veículos aéreos não tripulados (VANTs) baratos, capazes de causar danos desproporcionais, estão levando as forças militares a empregar MANPADS otimizados para alvos pequenos e de baixa assinatura. Os Fuzileiros Navais dos Estados Unidos implantaram veículos MADIS em dezembro de 2024, integrando sensores e efetores cinéticos para neutralizar drones dos grupos 1 a 3.[2]Fonte: The War Zone, "Buscador infravermelho de imagem para foguetes guiados APKWS está em desenvolvimento," twz.com Os fabricantes estão respondendo com buscadores multiespectrais e algoritmos de discriminação habilitados por inteligência artificial que filtram chamarizes sem sacrificar a velocidade de bloqueio. Essa evolução está estreitando a colaboração entre fabricantes de mísseis e empresas de eletrônica especializadas em processadores de visão computacional, gerando uma nova onda de acordos de desenvolvimento conjunto que aceleram o lançamento de funcionalidades enquanto dispersam o risco de pesquisa e desenvolvimento.

Programas de Modernização para Camadas de Defesa Aérea de Curto Alcance

As forças armadas estão substituindo tubos autônomos legados por sistemas em rede que se encaixam em construções de defesa em camadas mais amplas. O M-SHORAD do Exército dos Estados Unidos combina radares, guerra eletrônica e MANPADS para proteger unidades de manobra, reforçando a demanda por mísseis que se integram perfeitamente a arquiteturas de veículos e de comando e controle. As contrapartes europeias demonstram movimentos semelhantes: o módulo de inteligência artificial Ground Warden da MBDA calcula dados de probabilidade de destruição em tempo real para lançadores integrados. As prioridades de projeto resultantes incluem padrões de software abertos, compatibilidade com enlace de dados e firmware ciberseguro que pode ser atualizado em teatro de operações.

Intensificação dos Conflitos Geopolíticos

O conflito na Ucrânia e os pontos de tensão no Mar do Sul da China estão comprimindo os prazos de aquisição, à medida que os governos aceleram compras de prateleira. A reposição de Stinger da Alemanha de EUR 780 milhões (USD 914,15 milhões) em janeiro de 2024 sublinha como as doações motivadas por conflitos criam atrasos de reposição. Padrões semelhantes são visíveis na Ásia-Pacífico, onde a aquisição do NASAMS por Taiwan em 2024 sinalizou urgência no reforço das camadas de defesa pontual. Os prazos de entrega comprimidos recompensam os fornecedores com linhas de produção de capacidade de aumento e históricos comprovados de licenças de exportação.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições rigorosas de controle de exportação/ITAR | -0.8% | Global, maior impacto nos sistemas dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Altos custos de pesquisa, desenvolvimento e aquisição para buscadores e baterias de próxima geração | -0.6% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fragilidade da cadeia de suprimentos para baterias térmicas e chips detectores de infravermelho | -0.5% | Regiões dependentes de semicondutores | Curto prazo (≤ 2 anos) |

| Adoção de sistemas DIRCM de baixo custo para aeronaves reduzindo a ameaça percebida | -0.3% | Frotas comerciais e militares em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Rigorosas de Controle de Exportação/ITAR

O Regulamento Internacional sobre o Tráfico de Armas (ITAR) complica as vendas externas de MANPADS de origem norte-americana, prolongando os ciclos de negociação e elevando os custos de conformidade. Os clientes aliados frequentemente se voltam para alternativas europeias da MBDA ou da Saab AB para contornar os gargalos de aprovação, fragmentando a demanda entre múltiplos fornecedores. Os componentes sujeitos a controle de exportação também obrigam os fabricantes a desenvolver variantes específicas por região, diluindo as economias de escala e inflacionando os custos unitários, particularmente para mísseis de próxima geração que incorporam buscadores classificados ou criptografia avançada.

Altos Custos de Pesquisa, Desenvolvimento e Aquisição para Buscadores e Baterias de Próxima Geração

Buscadores verdadeiramente multiespectrais e baterias térmicas de longa duração requerem processos de semicondutores de nicho e químicas exóticas. Os desembolsos de capital para atualizações de fábricas, iterações de protótipos e cadeias de ferramentas de software excluem os fornecedores menores do nível superior, reforçando uma tendência de consolidação moderada, mas persistente. As agências clientes com orçamentos limitados avaliam as vantagens de capacidade em relação aos custos do ciclo de vida, incentivando caminhos de atualização modular que distribuem os pagamentos, mas estendem os prazos totais do programa. Os fornecedores de componentes podem garantir resiliência de segunda fonte e bases de produção doméstica ao capturar avaliações de contratos premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Alcance: Evoluindo da Defesa Pontual para o Alcance Estendido

Os sistemas de alcance muito curto capturaram 63,74% do mercado de MANPADS em 2024, impulsionados por doutrinas de infantaria arraigadas e baixo custo unitário. No entanto, os interceptores de alcance curto capazes de engajamentos de 6 a 10 km devem registrar um CAGR de 6,23%, expandindo o tamanho do mercado de MANPADS dentro de envelopes de ameaça de maior altitude. As forças armadas querem janelas de interceptação mais antecipadas contra aeronaves supersônicas e drones rápidos, levando a ajustes no design de motores de foguete e algoritmos de trajetória. Os fornecedores que oferecem kits de troca de mísseis plug-and-play para empunhaduras existentes estão ganhando força, permitindo que as unidades personalizem os perfis de alcance sem retreinamento ou novos requisitos logísticos.

A mudança também reflete lições operacionais de conflitos recentes, nos quais forças dispersas enfrentaram ataques de saturação de munições de longa permanência lançadas além de 5 km. Os MANPADS de alcance estendido dão aos comandantes de pelotão mais tempo de reação, alimentando dados mais amplos da cadeia de destruição que se conectam a baterias de artilharia ou de guerra eletrônica. Esses requisitos incentivam os fabricantes de mísseis a incluir pacotes de telemetria nas seções do propulsor, preservando os limites de peso de disparo ao ombro abaixo de 20 kg.

Por Tecnologia de Guiamento: Maturidade do Infravermelho Encontra a Resiliência do Laser

O guiamento por infravermelho manteve 64,90% do tamanho do mercado de MANPADS em 2024, favorecido por sua eficiência de custo e confiabilidade comprovada. No entanto, os mísseis de guiamento por feixe de laser estão avançando a um CAGR de 6,78%, impulsionados por sua imunidade intrínseca a sinalizadores infravermelhos padrão e alta precisão contra drones de baixa assinatura térmica. Os testes de campo demonstram distância de erro inferior a 2 m contra quadricópteros, posicionando as soluções a laser para uma adoção expandida em segurança interna, onde a tolerância a danos colaterais é mínima.

Os consórcios de desenvolvimento multinacional incorporam classificação de objetos por inteligência artificial no software do buscador, permitindo cabeças de modo duplo que utilizam infravermelho por padrão, mas mudam para guiamento a laser quando enganadas. A abordagem híbrida protege contra a proliferação de instalações DIRCM em aeronaves, como o conjunto J-MUSIC que agora protege os A350 do governo alemão.

Por Componente: A Eletrônica Impulsiona a Captura de Valor Futuro

Os mísseis continuaram a responder por 57,30% da receita do mercado de MANPADS em 2024 devido à sua natureza consumível, mas as unidades de controle de fogo e mira estão crescendo mais rapidamente, a um CAGR de 6,30%. A óptica conectada digitalmente alimenta dados de ameaças para escalões superiores, alcançando fechamentos de sensor a atirador em menos de 5 segundos quando integrada a feeds de vigilância de veículos ou drones. Essa conectividade transforma os lançadores de tubos isolados em nós dentro de grades de defesa aérea compostas, elevando os gastos com software e proteção cibernética por unidade.

Os mecanismos de lançamento e as empunhaduras permanecem bens de capital com ciclos de atualização superiores a 10 anos, mas os kits de retrofit — módulos de telemetria Bluetooth, miras de realidade aumentada e imageadores térmicos acoplados — estão expandindo os fluxos de receita do mercado secundário. Os fornecedores que certificam atualizações de firmware ciberseguras ganham vantagem competitiva à medida que as forças militares institucionalizam arquiteturas de confiança zero.

Por Usuário Final: A Segurança Interna Acelera

O setor militar detinha 86,70% da receita de 2024, refletindo a dependência doutrinária de interceptores portáteis por soldados. No entanto, as agências de segurança interna estão preparadas para um CAGR de 7,40%, à medida que aeroportos, instalações de energia e patrulhas de fronteira enfrentam ameaças elevadas de drones. Os respondentes civis preferem simuladores recarregáveis e recursos de bloqueio que impedem disparos não autorizados, impulsionando um ecossistema de acessórios distinto do equipamento puramente militar.

Os grupos de aquisição interagências — abrangendo polícia, guardas costeiros e unidades aduaneiras — estão escalando volumes suficientes para atrair grandes contratantes de defesa, estimulando variantes personalizadas com lógica de engajamento com geofencing e predefinições de teto de voo mais baixo. Essa mudança civil poderia, em última análise, semear bases industriais domésticas em países que anteriormente importavam todos os MANPADS.

Análise Geográfica

A América do Norte detinha 34,50% da participação no mercado de MANPADS em 2024, ancorada pelos inventários dos três ramos das forças armadas dos Estados Unidos e um pipeline de modernização bem financiado que se estende pelo Exército, Corpo de Fuzileiros Navais e unidades de Operações Especiais. Os extensos portfólios de exportação reforçam as economias de escala, enquanto novos empreendimentos conjuntos de produção nos Estados Unidos, como a instalação Prometheus Energetics de USD 175 milhões da RAFAEL e da Kratos, visam garantir o fornecimento de motores de foguete sólido para compradores aliados. O contínuo apoio do Congresso às Vendas Militares Estrangeiras garante que a produção da região permaneça globalmente relevante, apesar da crescente concorrência internacional.

A Europa ocupa a segunda maior posição em receita, impulsionada pelos aumentos de gastos da OTAN após as ações da Rússia na Ucrânia. A aquisição conjunta no âmbito do programa EDIRPA de EUR 300 milhões (USD 351,58 milhões) apoia economias de escala multinacionais. Ao mesmo tempo, programas individuais — a compra de Stinger da Alemanha de EUR 395 milhões (USD 462,91 milhões) e o acordo Piorun da Noruega de NOK 350 milhões (USD 35,40 milhões) — reforçam os estoques domésticos.[3]Fonte: European Security & Defence, "ESD Edição 5/2024," euro-sd.com A ênfase na soberania tecnológica está direcionando a pesquisa e o desenvolvimento para buscadores nacionais e lançadores de sistema aberto, reduzindo a dependência de componentes sujeitos a restrições ITAR. Ao aproveitar reputações de entrega rápida, os fabricantes da Europa Oriental estão exportando de forma competitiva para a OTAN e além.

A Ásia-Pacífico registra o CAGR mais rápido de 7,21%, à medida que as nações reagem a disputas marítimas e à crescente rivalidade entre grandes potências. A aquisição escalonada do Igla-S pela Índia, combinando importações russas com montagem nacional, ilustra estratégias de dupla fonte para capacidade e autossuficiência industrial. O programa AMRAAM multibilionário do Japão e o emprego do NASAMS por Taiwan sublinham a escala do investimento regional em defesa aérea. Os países do Sudeste Asiático, da Indonésia às Filipinas, estão instituindo implantações de MANPADS de primeira geração, frequentemente financiadas por créditos de compensação e empréstimos de defesa concessionais.

Cenário Competitivo

O mercado de sistemas de defesa aérea portáteis (MANPADS) mantém uma estrutura moderadamente consolidada, onde os cinco principais fornecedores controlam uma estimativa de 55 a 60% das entregas anuais. A Lockheed Martin e a RTX Corporation permanecem líderes com base na força das franquias estabelecidas Stinger e Javelin. No entanto, as empresas europeias e asiáticas estão ganhando participação por meio de produção ágil e menos obstáculos à exportação. A MBDA aproveita sua plataforma de inteligência artificial Ground Warden para vender serviços de integração junto com o hardware de mísseis, enquanto a Saab posiciona o sistema a laser RBS 70NG como uma alternativa livre de ITAR para mercados emergentes.

Os empreendimentos conjuntos transfronteiriços estão remodelando a cadeia de valor. A parceria da RAFAEL com a Kratos estabelece capacidade de motor de foguete nos Estados Unidos, garantindo elegibilidade para pedidos do Pentágono e de Vendas Militares Estrangeiras, mitigando a dependência anterior de energéticos no exterior. A aquisição de USD 4,1 bilhões da BlueHalo pela AeroVironment amplia seu portfólio de contramedidas contra VANTs e energia direcionada, posicionando a empresa como um provedor holístico de soluções de defesa pontual. A Roketsan, de origem turca, e a LIG Nex1, sul-coreana, estão cultivando redes de parceiros regionais, traduzindo custos de mão de obra mais baixos em preços agressivos.

A diferenciação tecnológica depende cada vez mais do software do buscador, da segurança do enlace de dados e da automação de conformidade que facilita o licenciamento de exportação. Os fornecedores que incorporam processadores de inteligência artificial e criptografia de confiança zero em novos produtos podem renovar projetos de mísseis maduros sem redesenhos completos da célula, preservando as ferramentas existentes enquanto elevam as margens brutas. As barreiras de entrada no mercado persistem em torno da química de baterias térmicas e de algoritmos classificados, mas o investimento governamental na diversificação industrial está abrindo espaço para especialistas menores em eletrônica e baterias.

Líderes do Setor de Sistemas de Defesa Aérea Portáteis (MANPADS)

RTX Corporation

Saab AB

Lockheed Martin Corporation

MBDA

Thales Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Thales e a Bharat Dynamics Limited (BDL) entregaram o primeiro lote de mísseis e lançadores MANPAD de Guiamento por Feixe de Laser (LBRM) de Defesa Aérea de Alcance Muito Curto (VSHORAD) ao Ministério da Defesa da Índia, aprimorando as capacidades de defesa aérea com tecnologia avançada e resistente a contramedidas. Os sistemas LBRM, incluindo drones, são fabricados localmente em 60% e neutralizam diversas ameaças aéreas.

- Janeiro de 2024: A Romênia assinou um acordo de USD 96,5 milhões com a Coreia do Sul para 54 lançadores Chiron (KP-SAM MANPADS), mísseis antiaéreos e serviços de suporte no âmbito de seu programa 'Guarda-chuva Estratégico'.

Escopo do Relatório Global do Mercado de Sistemas de Defesa Aérea Portáteis (MANPADS)

| Alcance Muito Curto (Menos de 6 km) |

| Alcance Curto (6 km a 10 km) |

| Guiamento por Infravermelho |

| Guiamento por Feixe de Laser |

| Linha de Visada por Comando (CLOS) |

| Outros |

| Míssil |

| Mecanismo de Lançamento/Empunhadura |

| Unidades de Controle de Fogo e Mira |

| Militar |

| Segurança Interna |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Alcance | Alcance Muito Curto (Menos de 6 km) | ||

| Alcance Curto (6 km a 10 km) | |||

| Por Tecnologia de Guiamento | Guiamento por Infravermelho | ||

| Guiamento por Feixe de Laser | |||

| Linha de Visada por Comando (CLOS) | |||

| Outros | |||

| Por Componente | Míssil | ||

| Mecanismo de Lançamento/Empunhadura | |||

| Unidades de Controle de Fogo e Mira | |||

| Por Usuário Final | Militar | ||

| Segurança Interna | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de MANPADS?

O tamanho do mercado de MANPADS atingiu USD 5,34 bilhões em 2025 e a projeção é de que suba para USD 6,97 bilhões até 2030, expandindo-se a um CAGR de 5,47%.

Qual mercado regional está crescendo mais rapidamente?

A Ásia-Pacífico deve registrar um CAGR de 7,21% até 2030, à medida que os países expandem suas posturas de defesa aérea.

Qual categoria de alcance está ganhando força?

Os MANPADS de alcance curto (6 km a 10 km) apresentam o maior crescimento, com um CAGR de 6,23%, devido à demanda por envelopes de engajamento mais longos.

Como os regulamentos de exportação estão afetando os fornecedores?

O ITAR e regras similares retardam as exportações de sistemas dos Estados Unidos, direcionando alguns compradores para alternativas europeias ou nacionais.

Quais tecnologias estão aprimorando os MANPADS futuros?

A fusão de sensores habilitada por inteligência artificial, os buscadores multiespectrais e os lançadores de arquitetura aberta são as principais tendências de atualização.

Página atualizada pela última vez em: